Нетипичные ситуации: корректировочный счет-фактура в 1С: Бухгалтерии (правила отражения у продавца)

- Опубликовано 08.10.2018 13:25

- Автор: Administrator

- Просмотров: 14028

При составлении счета-фактуры на исправление необходимо различать случаи, когда составляется корректировочный счет-фактура, а когда в существующий счет-фактуру вносятся исправления. Более подробно ситуации, при которых нужны корректировки, рассмотрены в статье Нетипичные ситуации: корректировочный счет-фактура в 1С: Бухгалтерии (правила отражения у покупателя) По смыслу корректировочный счет-фактура – это документ отдельной формы, в котором отражены показатели до и после изменения; а исправительный счет-фактура – это тот же счет-фактура, но с учетом исправлений ошибок бухгалтерского учета.

У продавца корректировочные счета-фактуры отражаются в том периоде, когда были составлены:

-на уменьшение стоимости – в книге покупок;

-на увеличение стоимости – в книге продаж.

Рассмотрим механику отражения корректировочных документов реализации.

УМЕНЬШЕНИЕ СТОИМОСТИ ОТГРУЗКИ

Суть изменения:

Продавец имеет право на вычет разницы между суммой НДС первоначального счета-фактуры и суммой НДС корректировочного счета-фактуры.

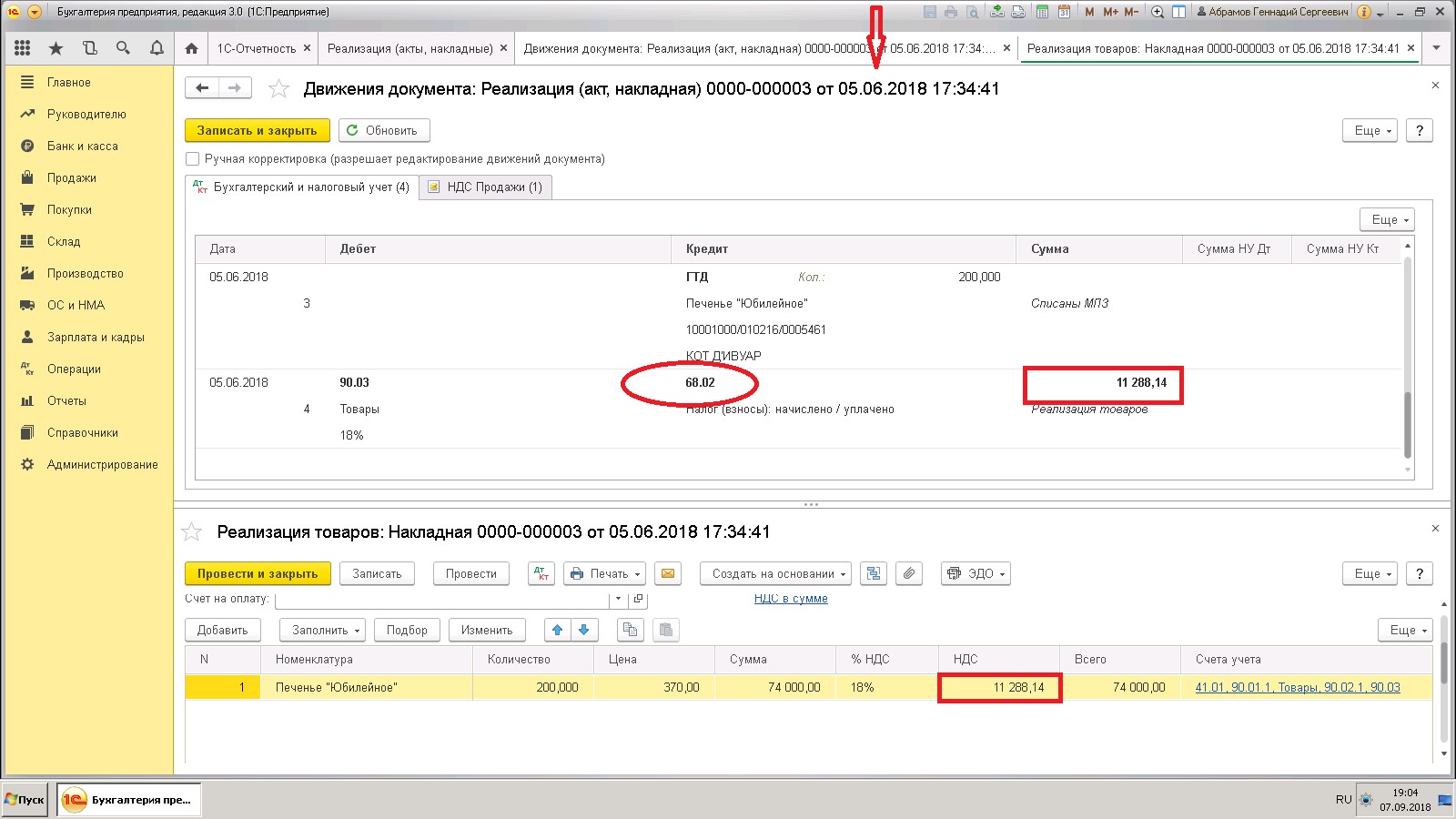

Шаг первый: Отгрузка товара по договорной цене (в примере, 2-й квартал 2018г.)

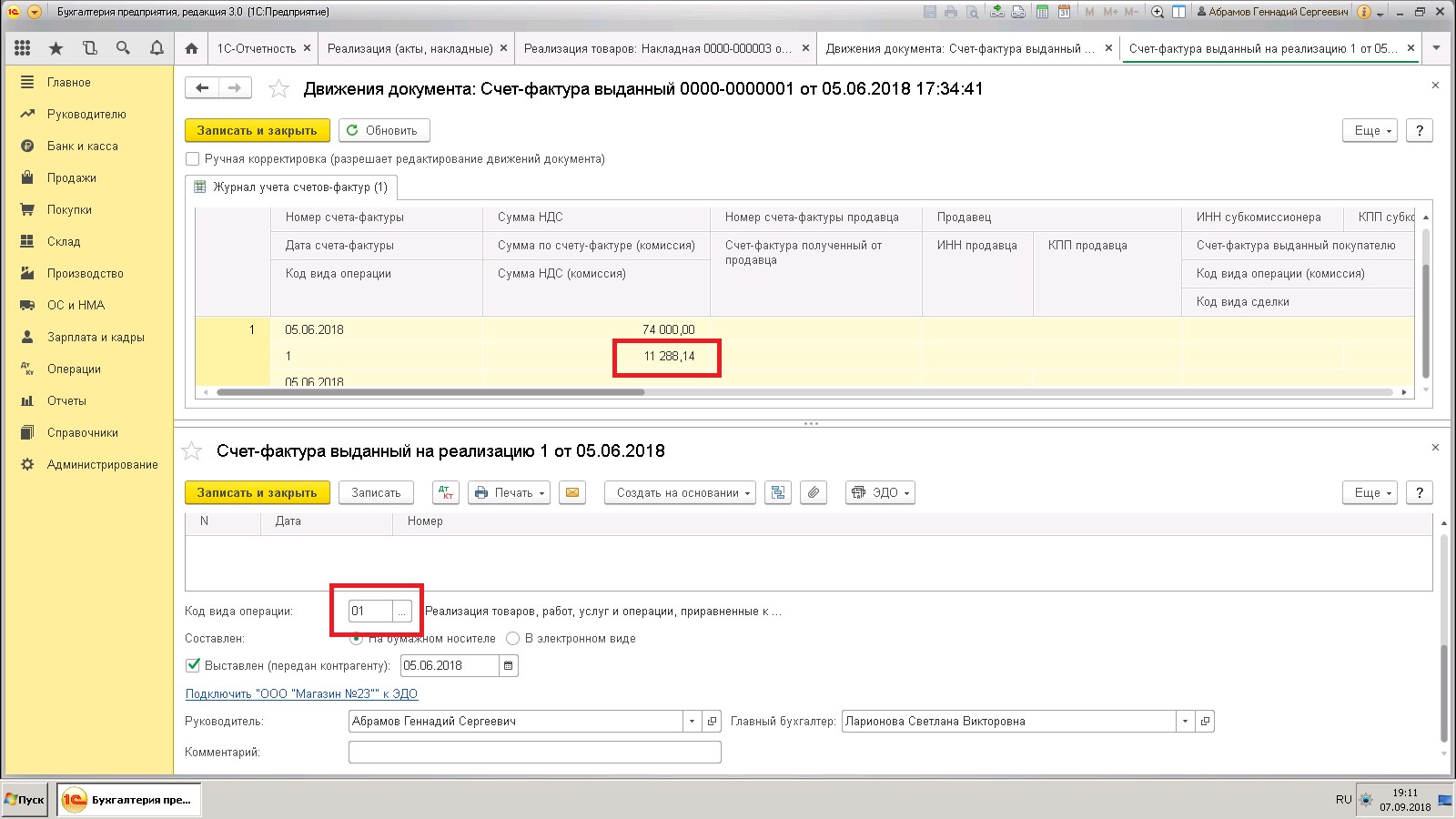

Продавцом выставлен счет-фактура на отгрузку товара. Код вида операции 01.

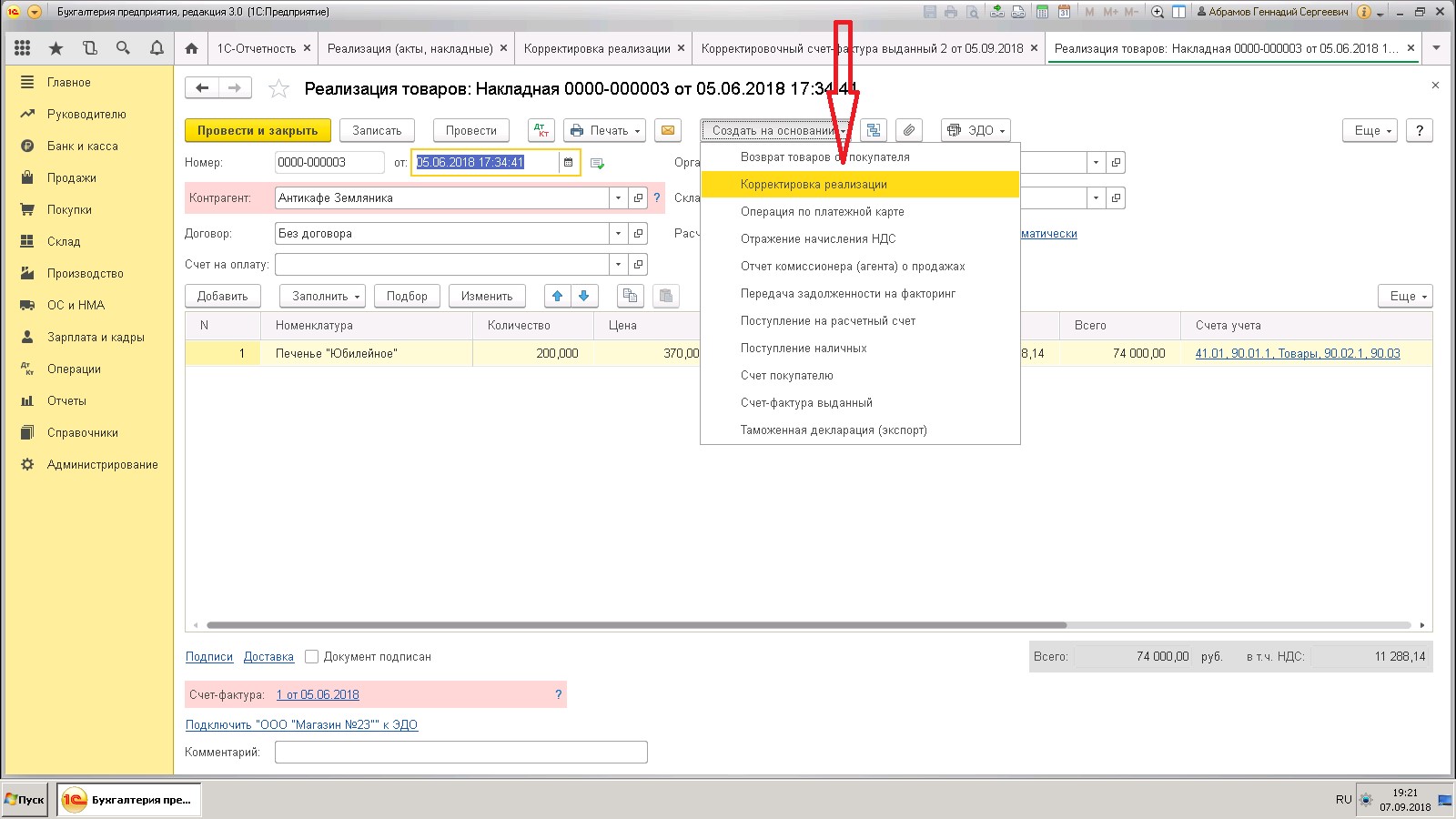

Шаг второй: Изменение договорной цены в документе реализации, зарегистрированном в прошлом налоговом периоде.

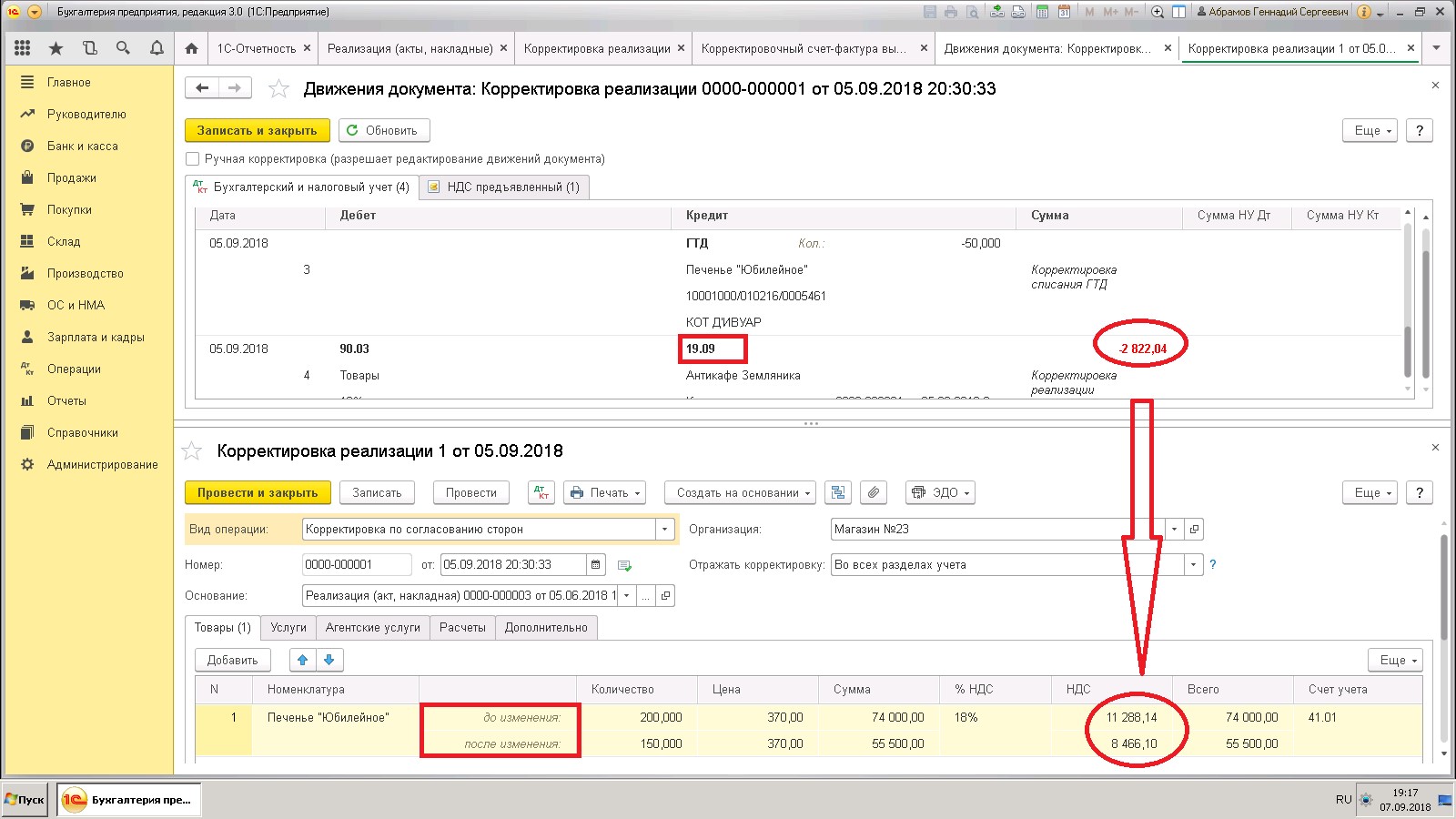

Шаг третий: Формируем корректировочный счет-фактуру. Код вида операции 18.

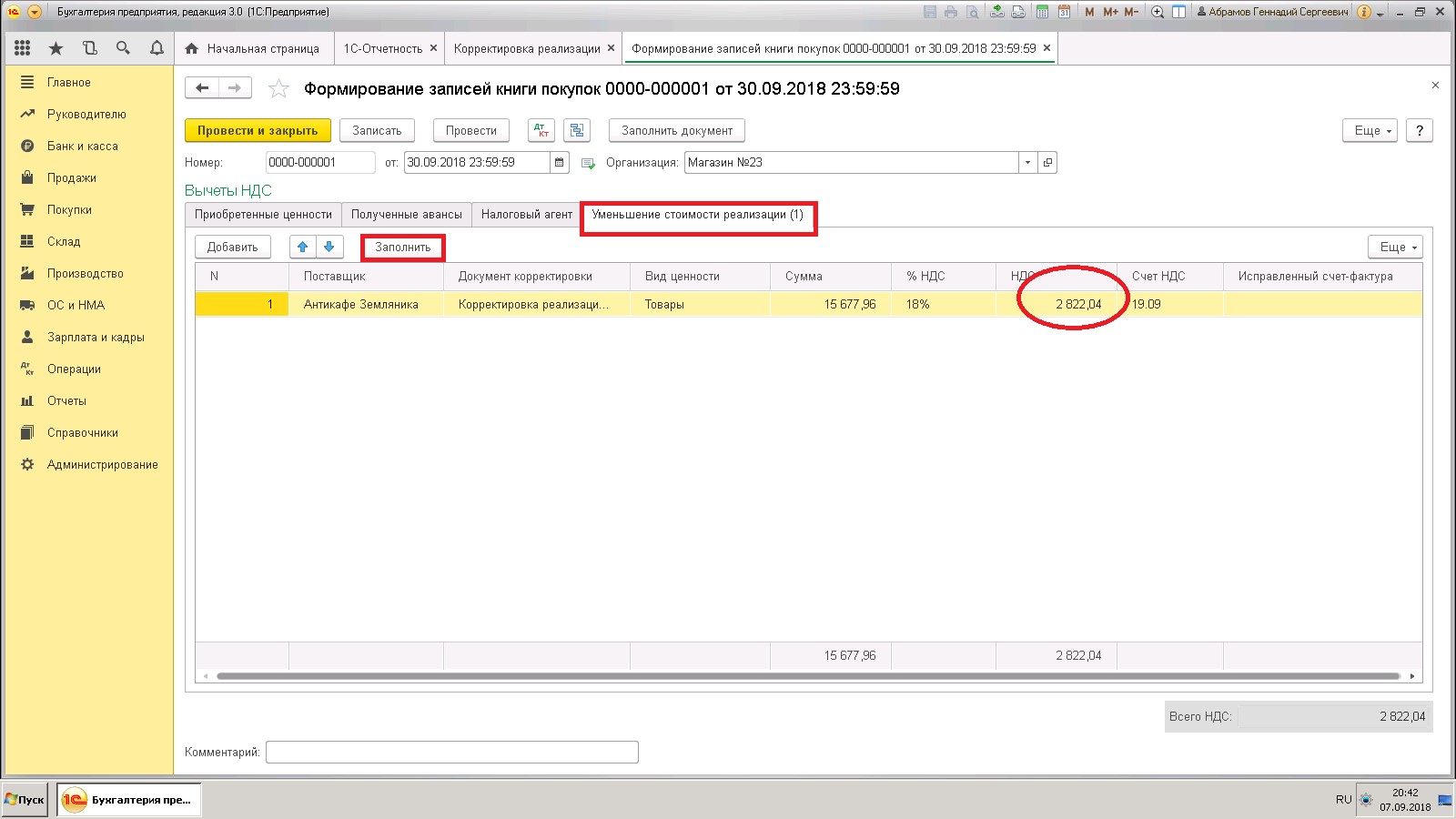

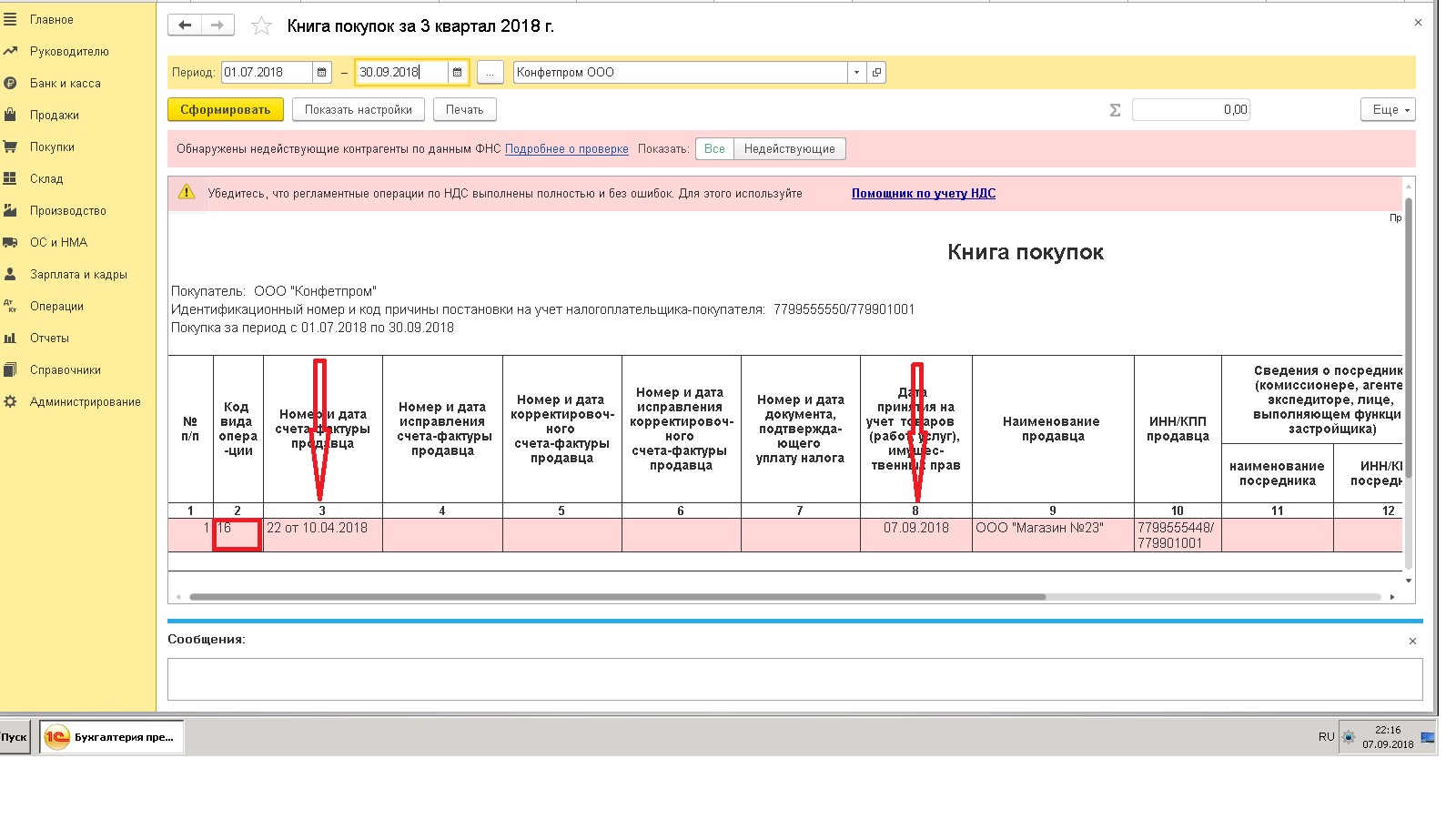

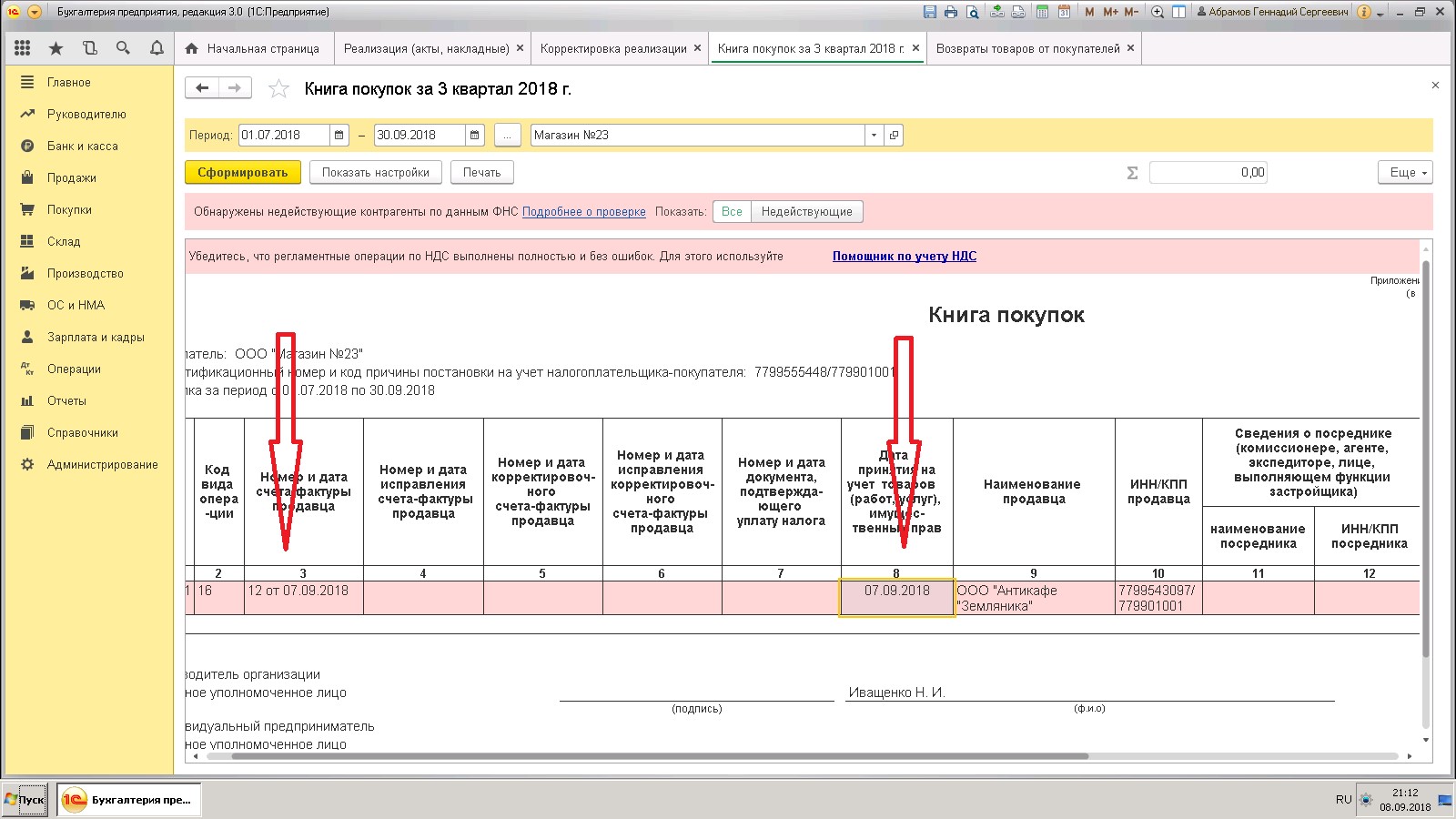

Шаг четвертый: Формируем запись книги покупок.

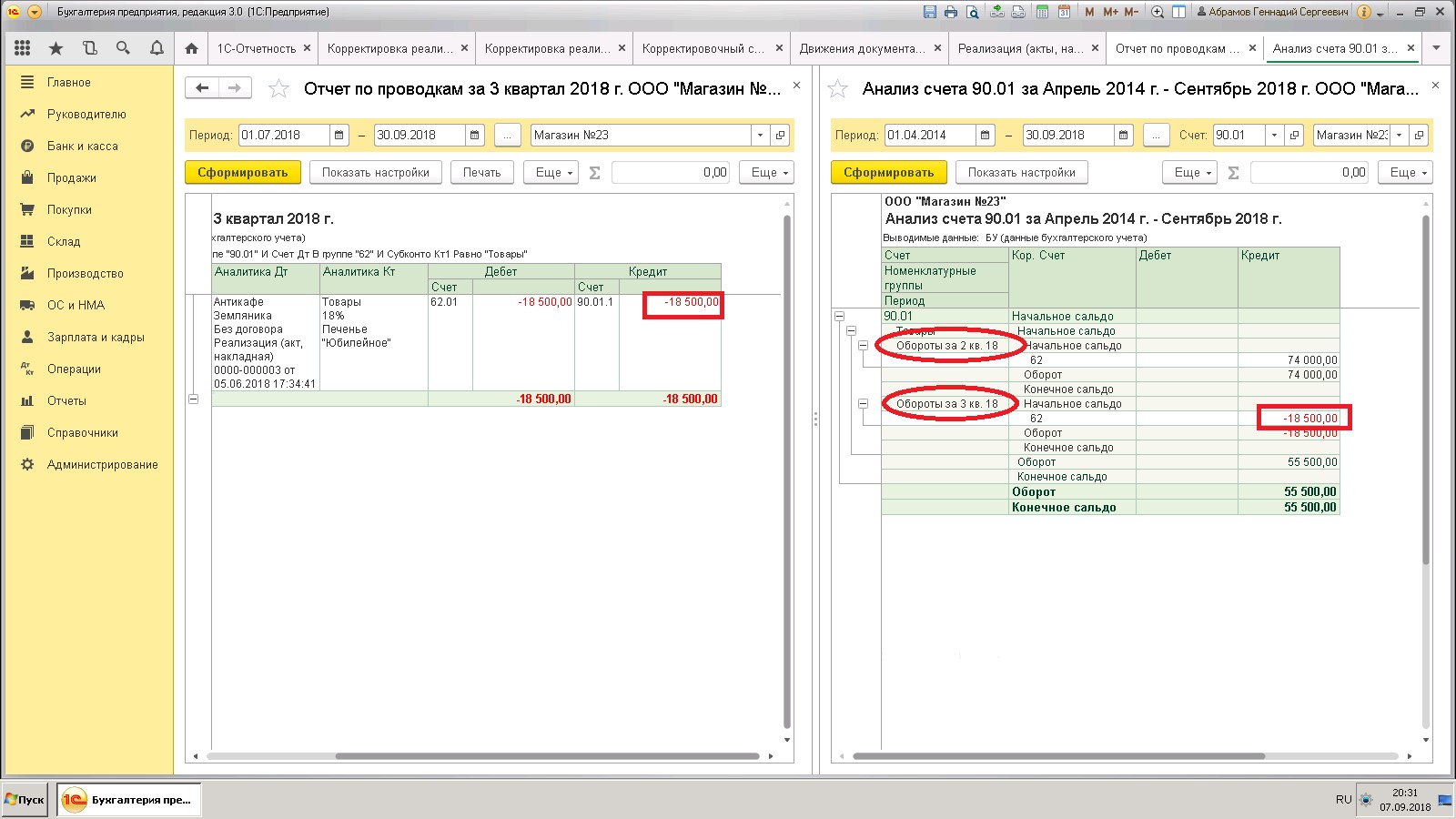

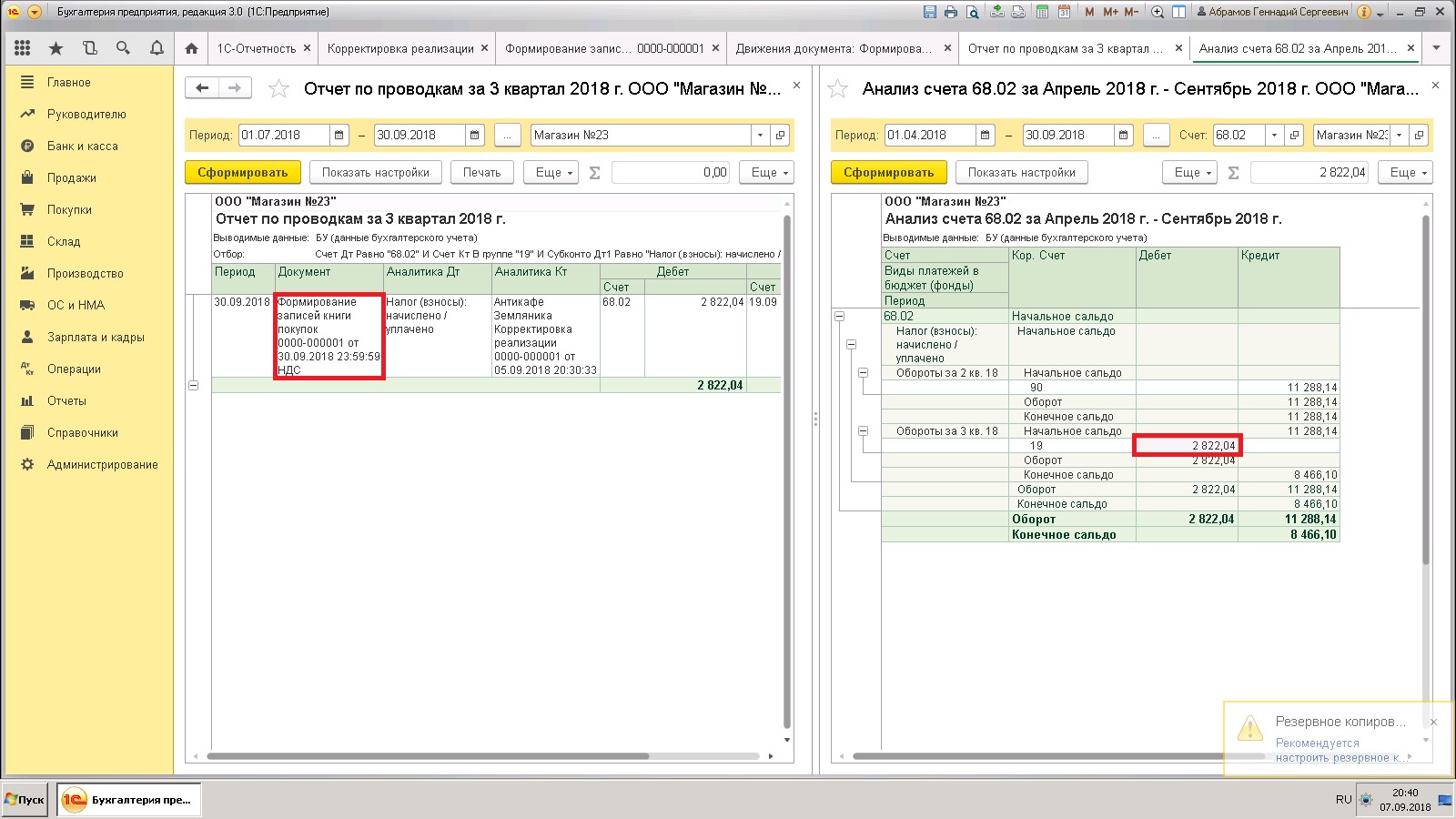

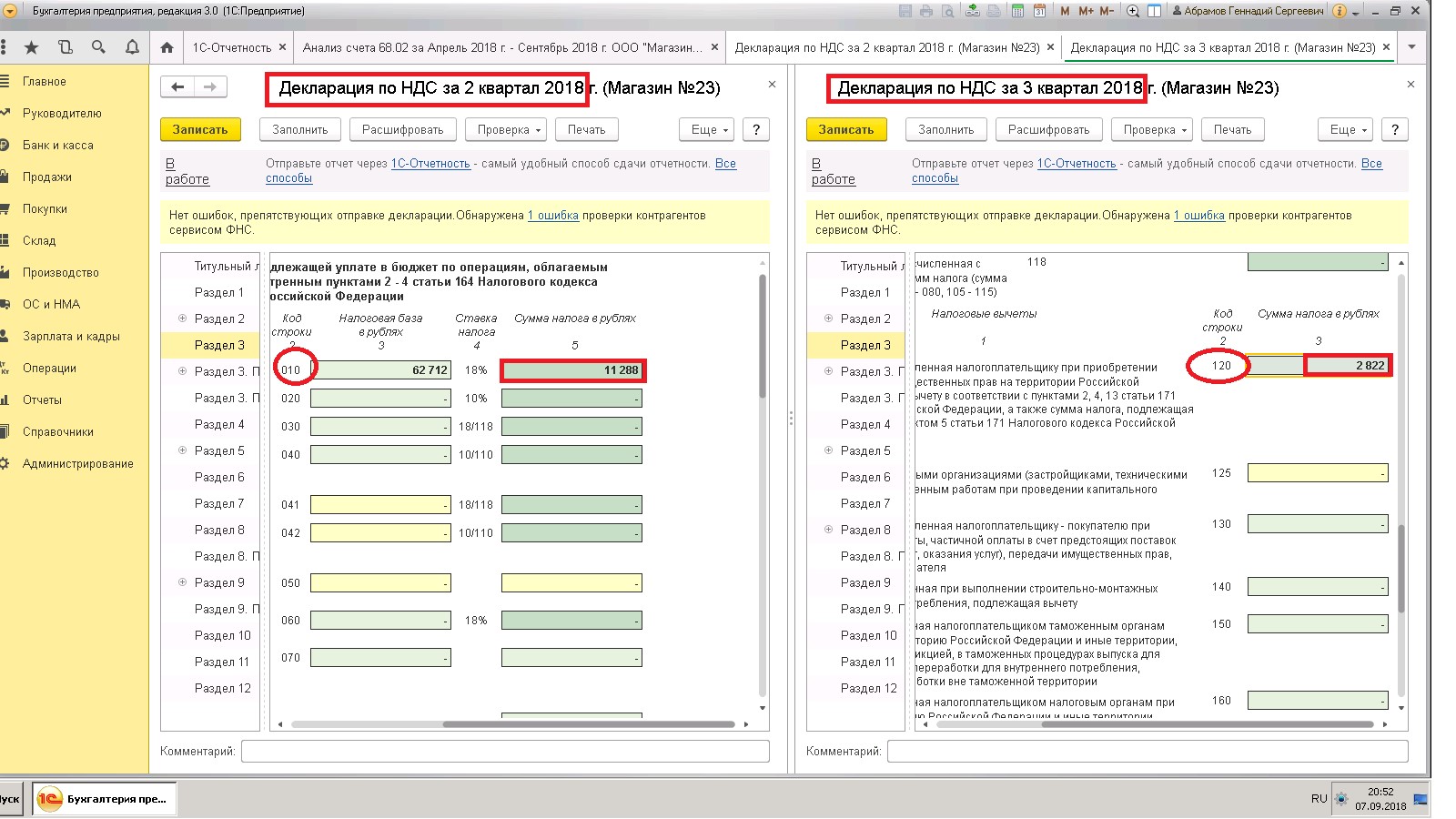

Шаг пятый (проверочный): Формируем анализ счетов 90.01 и 68.02.

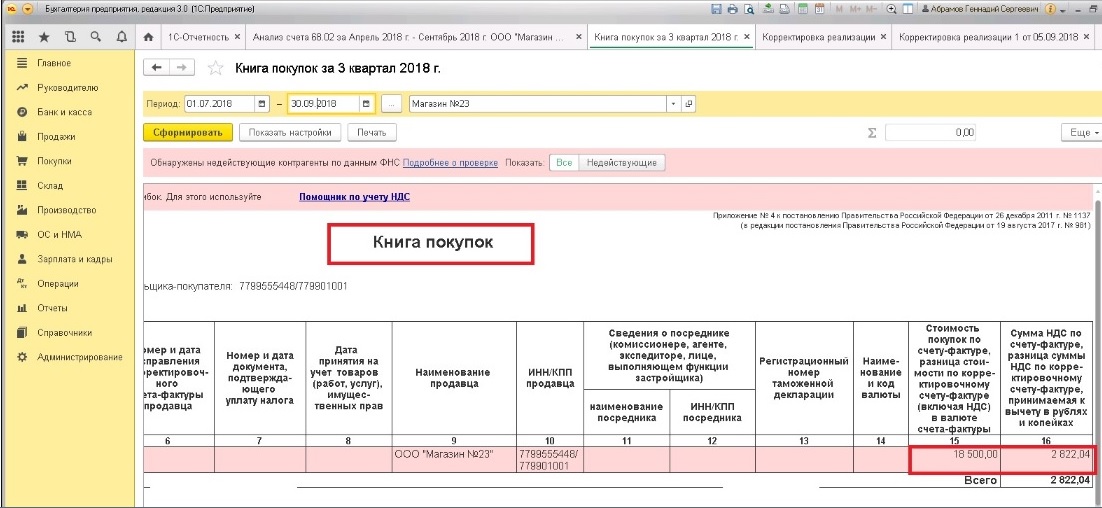

Формируем книгу покупок продавца. Корректировочный счет фактура отражен на сумму корректировки (разницы). Код вида операции 18.

Декларации по НДС при отгрузке и после корректировки отгрузки:

Алгоритм отражения корректировочных счетов-фактур на увеличение интуитивно понятен т.е. корректировка отражается аналогично исходным отгрузочным документам. Код операции 01.

Особая ситуация:

Покупатель-неплательщик НДС (например, организация на УСН) возвращает товар.

- Если товар возвращен в полном объеме, продавец принимает НДС к вычету на основании своего же счета-фактуры, выписанного ранее при продаже «упрощенщику». При этом причина возврата товара не имеет значения (претензии по качеству, ассортименту и т.п, или договорных нарушений нет, но покупатель отказался принимать товар). Код вида операции 16.

- Если покупатель-неплательщик НДС, возвращает товар частично, то продавцу необходимо выписать корректировочный счет-фактуру и после принятия товара на склад зарегистрировать его в книге покупок.

И для тех, кто дочитал этот материал до конца: «Все должно иметь свое место и быть на своем месте. Для этого должно быть время, и все должно быть сделано вовремя». (Самюэль Смайльс)

Автор статьи: Ирина Казмирчук

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии