Приобретение материалов с дополнительными расходами подотчетным лицом в 1С: Бухгалтерии предприятия ред. 3.0

Отражая операции по приобретению материально-производственных запасов (МПЗ), часто бухгалтер сталкивается с тем, что документ поступления помимо стоимости самих материалов содержит сопутствующие услуги, например, доставка, фасовка, упаковка и т.д. И здесь самая распространенная ошибка сотрудника в том, что, такие дополнительные расходы он вводит как услуги. А это неправильно. Такие расходы в налоговом и бухгалтерском учете должны быть учтены в стоимости материалов (п. 2 ст. 254 НК РФ) специальным документом «Поступление доп. расходов». Как это сделать в 1С: Бухгалтерии предприятия ред. 3.0 мы подробно расскажем в данной статье.

Будем разбирать классическую ситуацию: приобретение бумаги для офиса сотрудником организации. Доставка организуется поставщиком в разные дни с оформлением двух передаточных документов, причем услуги по доставке всех материалов включены только в одну накладную.

Начнем мы с того, что выдадим средства на приобретение материалов сотруднику. В разделе «Банк и касса» перейдем в пункт «Кассовые документы».

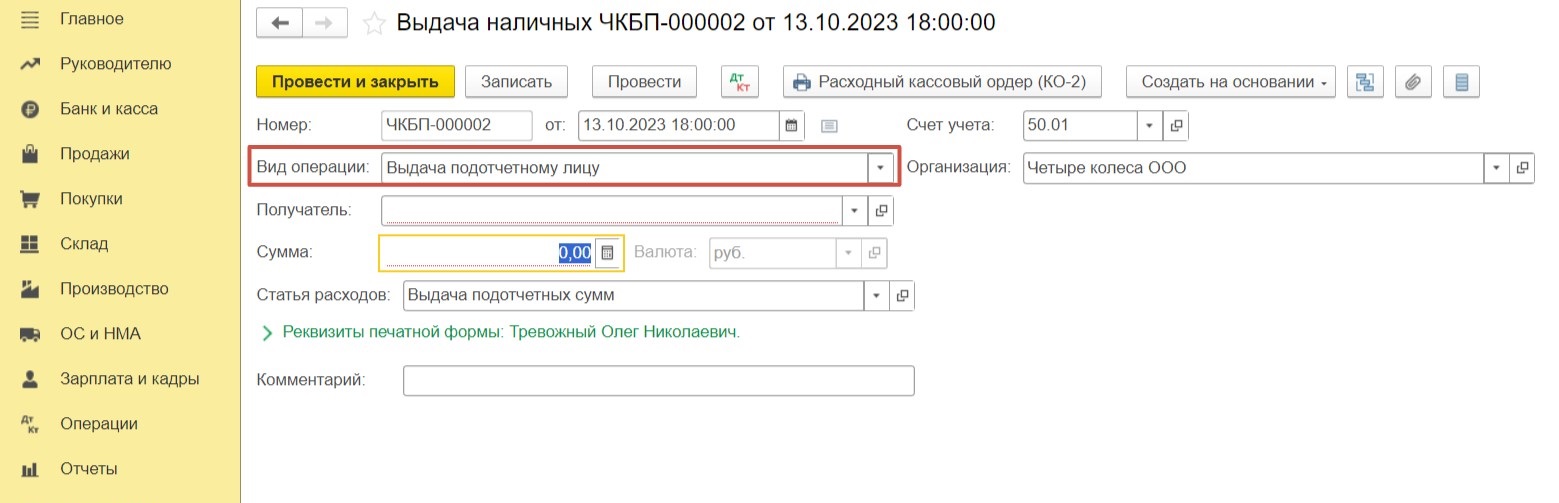

Создадим новый документ — расходный кассовый ордер, нажав на «Выдача».

Для корректного формирования проводок важно выбрать вид операции «Выдача подотчетному лицу».

Выберем нужного сотрудника, укажем сумму и проведем документ.

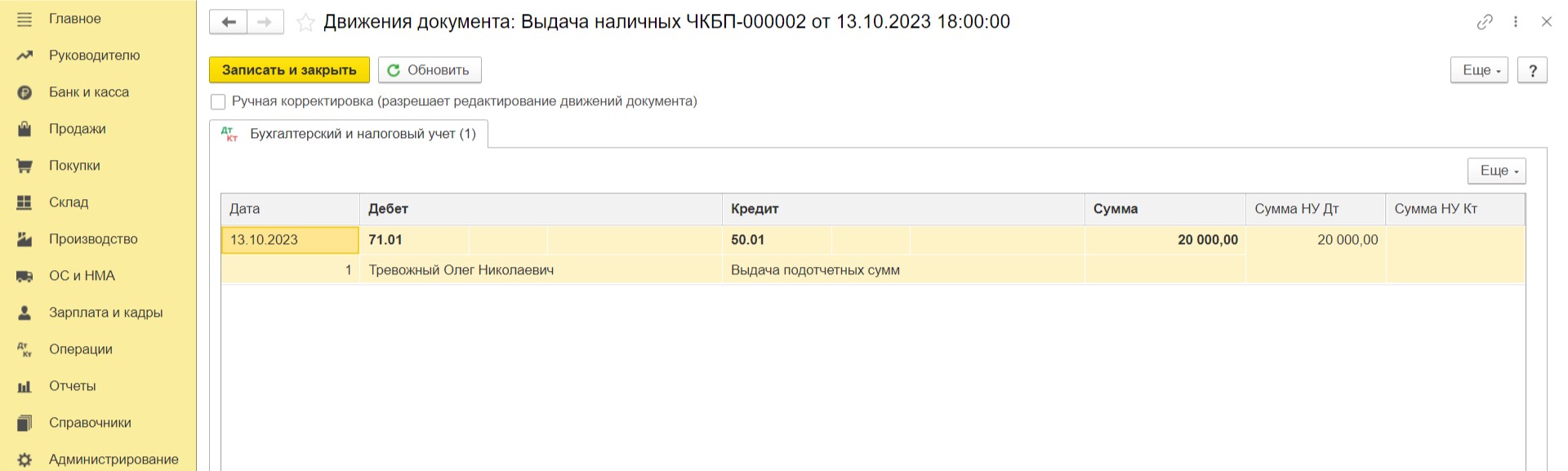

По сформированным проводкам видим, что из кассы деньги выданы, и образовалась задолженность нашего подотчетного лица.

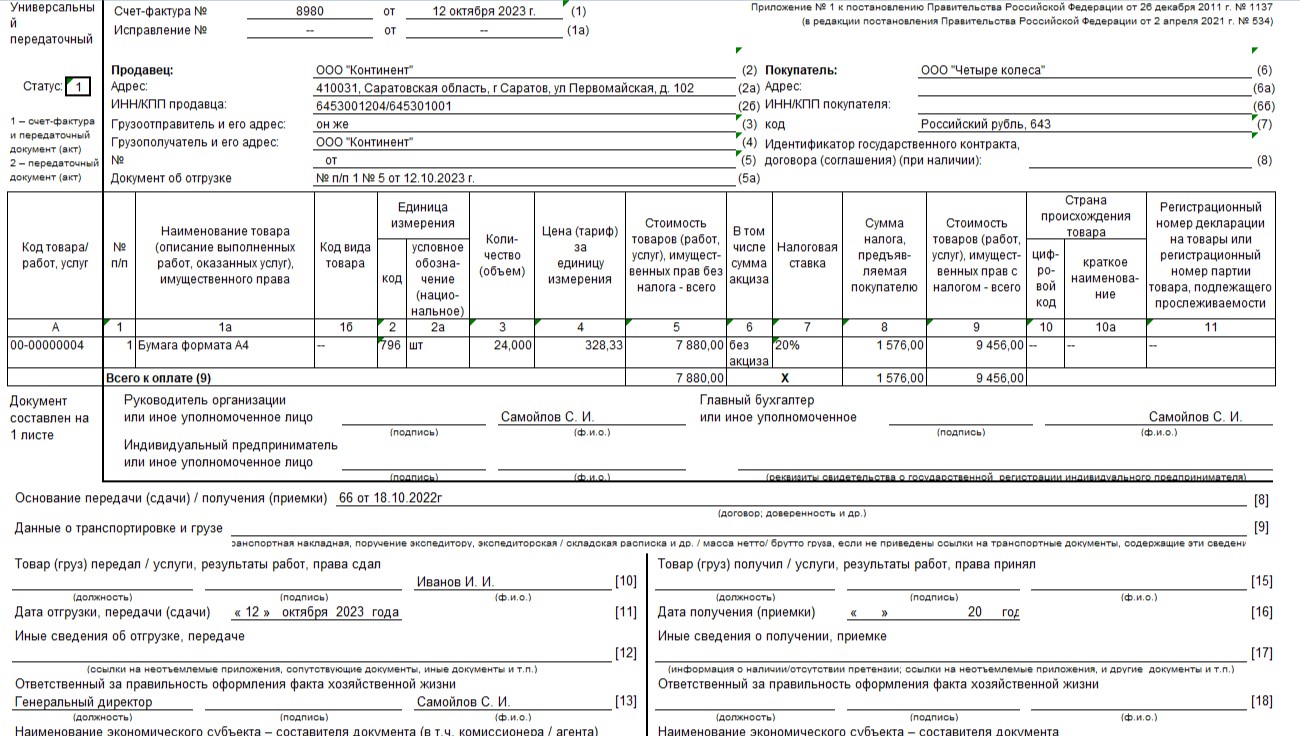

Следующий этап — сотрудник предоставил документ поступления бумаги.

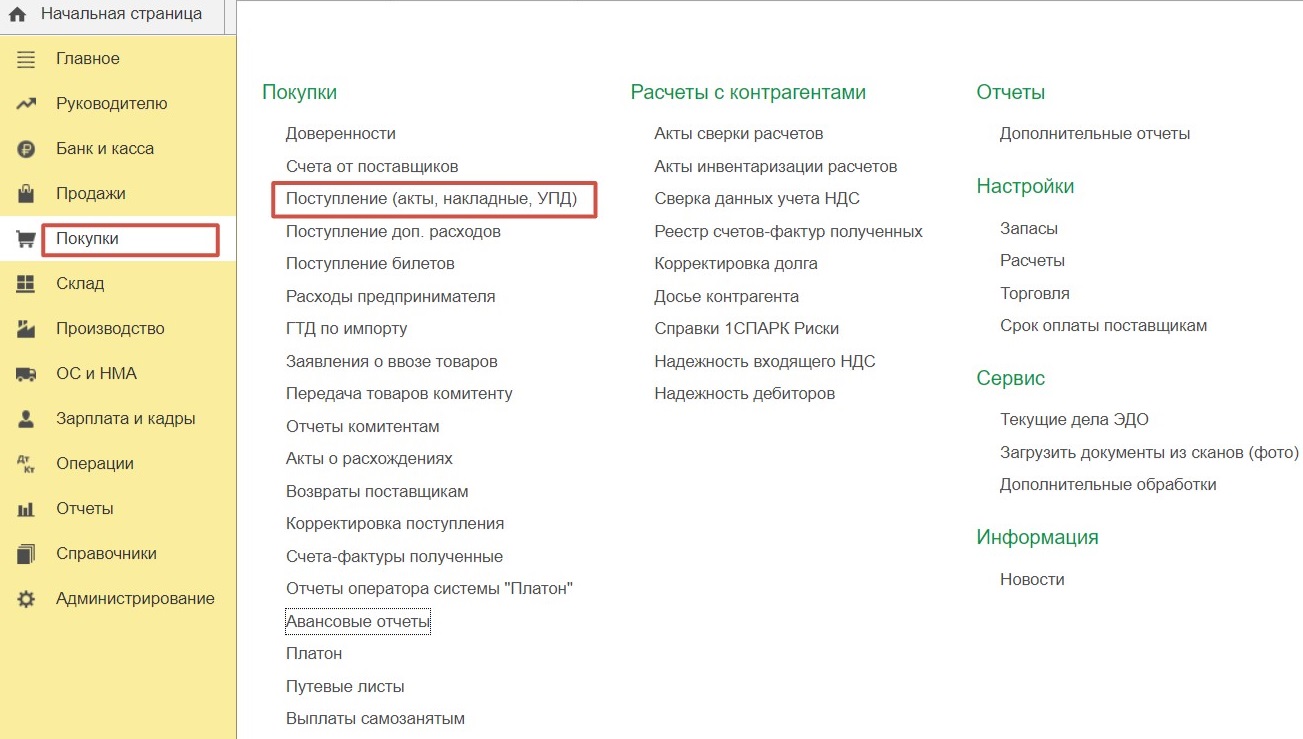

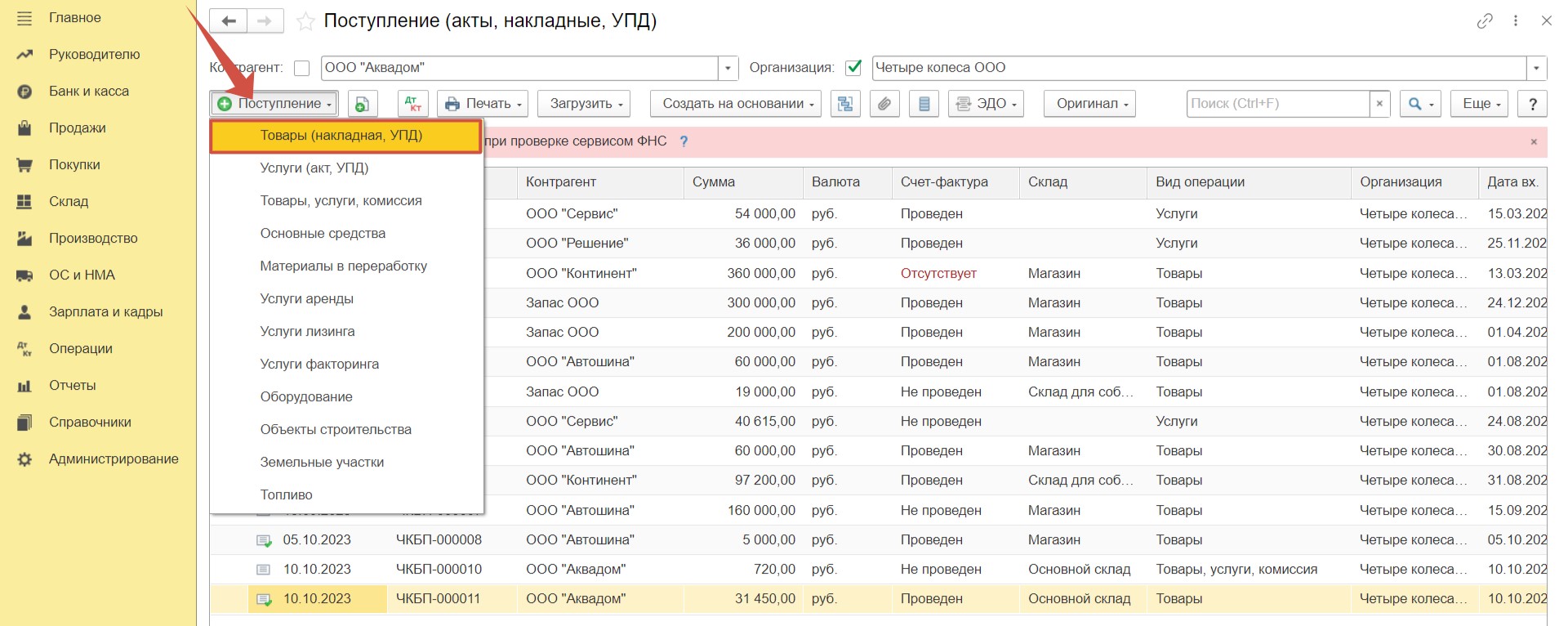

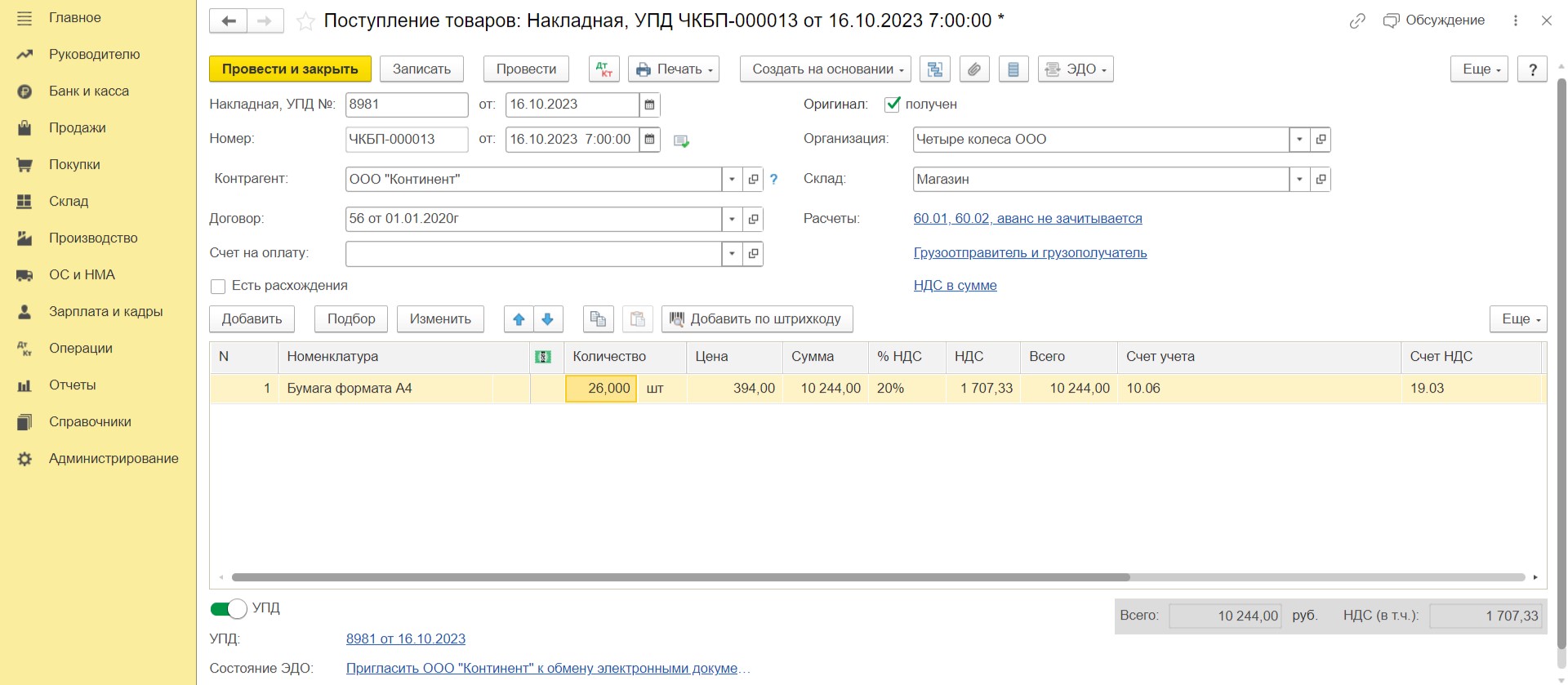

Давайте оприходуем бумагу на склад. Для этого перейдем в раздел «Покупки», выберем «Поступление (акты, накладные, УПД)».

И создадим новый документ «Товары (накладная, УПД)».

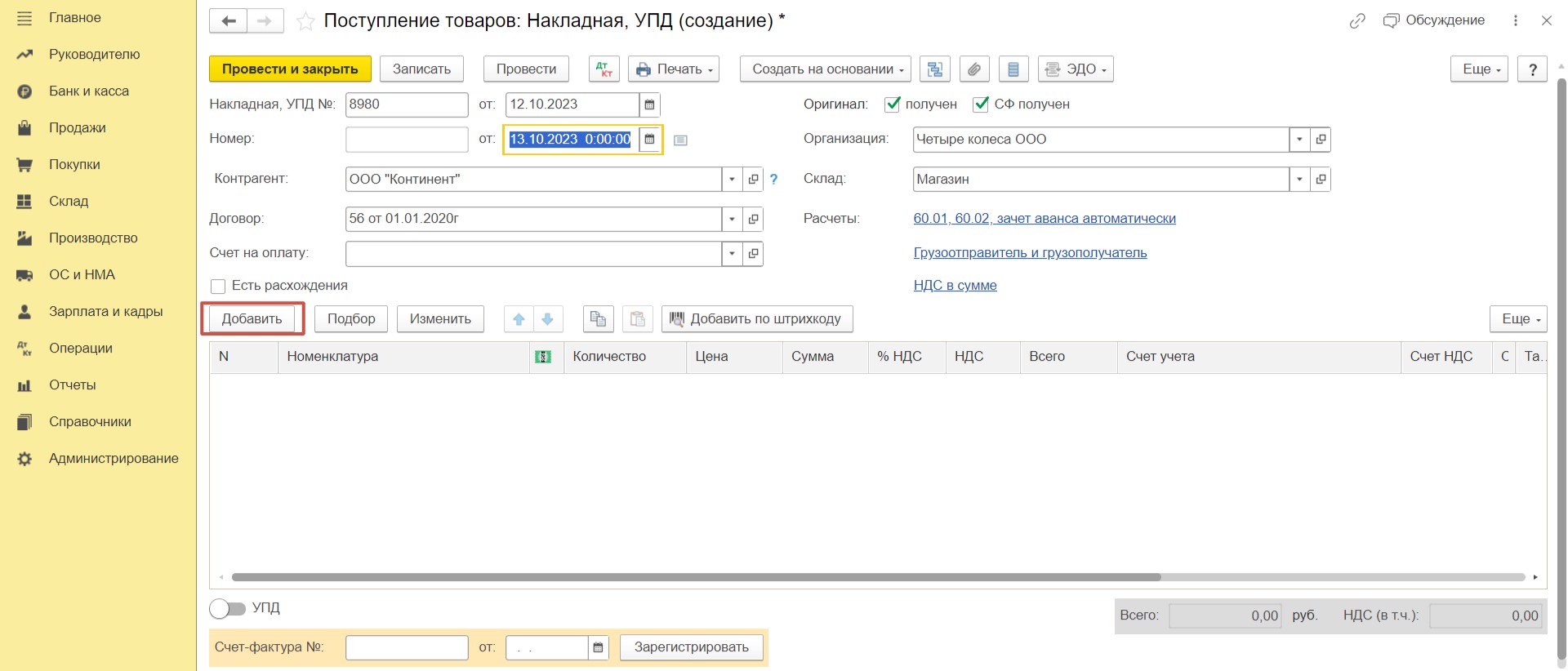

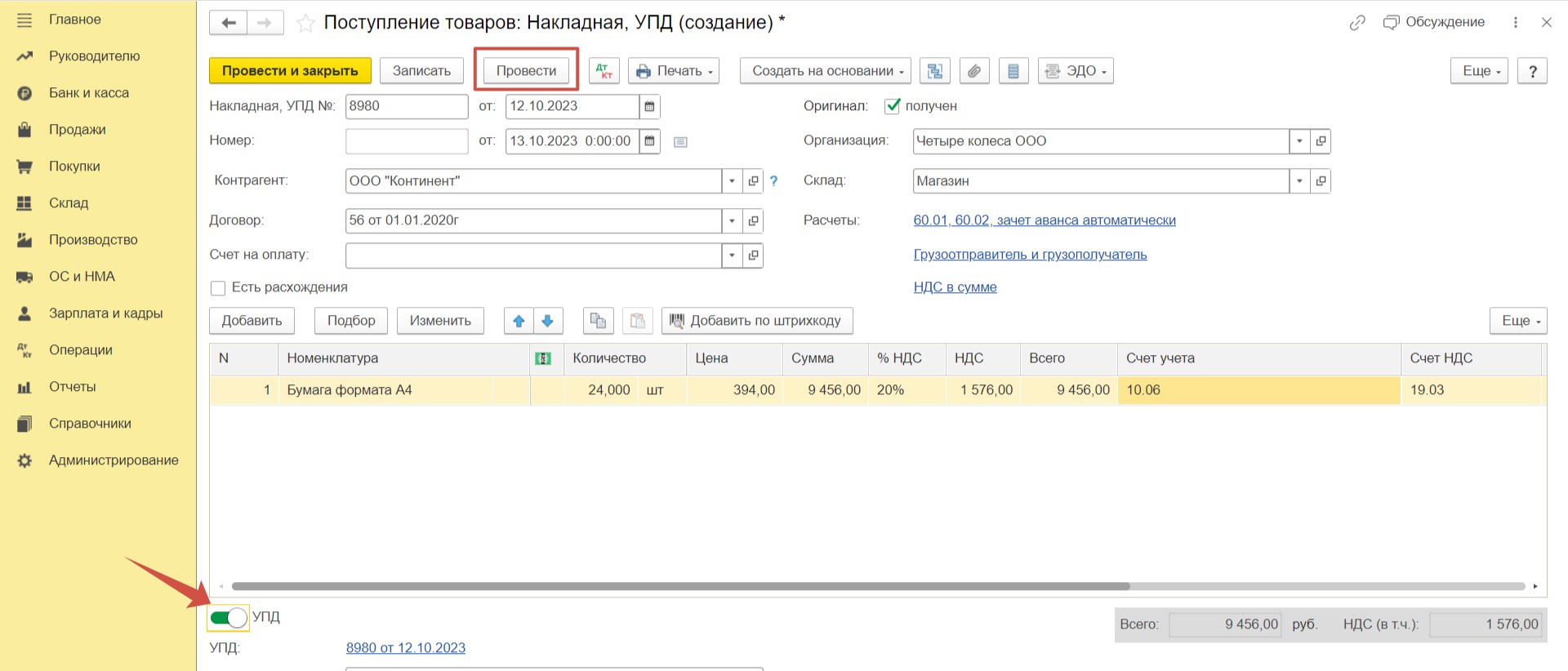

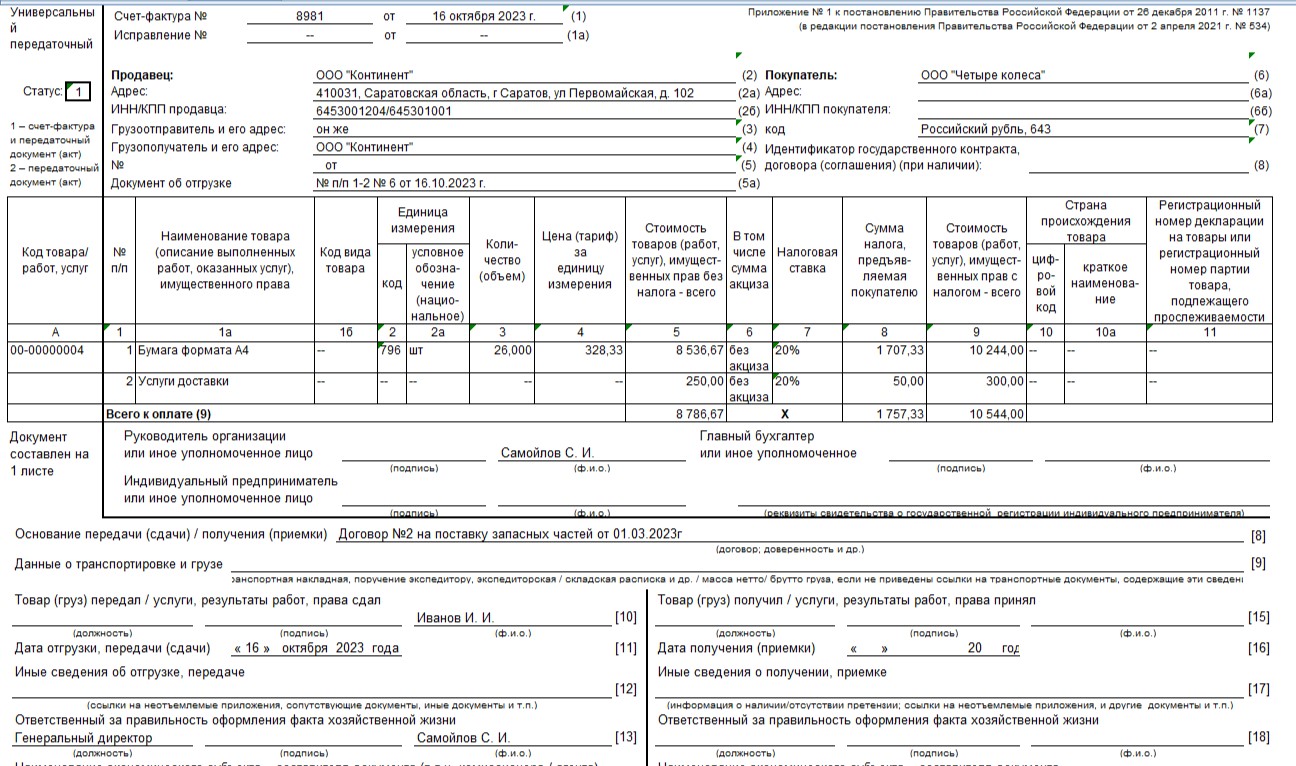

Заполним все необходимые поля в шапке документа: номер и дату документа, наименование поставщика, договор, склад. По кнопке «Добавить» внесем в документ бумагу.

Укажем количество, цену. В подвале документа включим регулятор «УПД» и проведем документ.

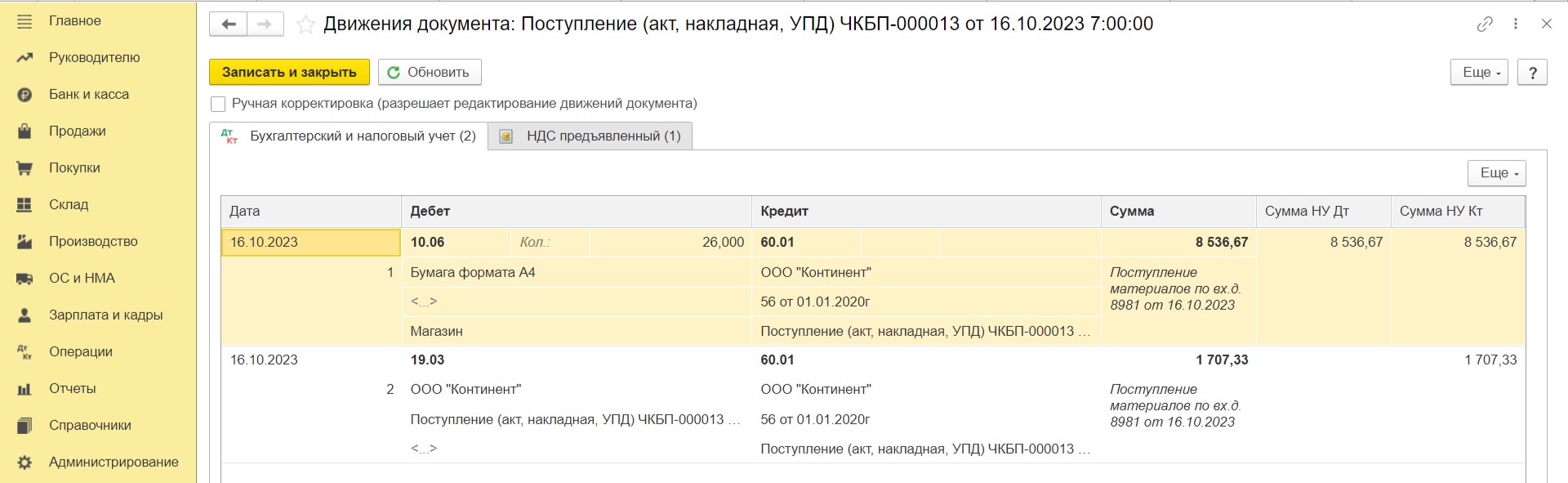

По кнопке  проанализируем проводки.

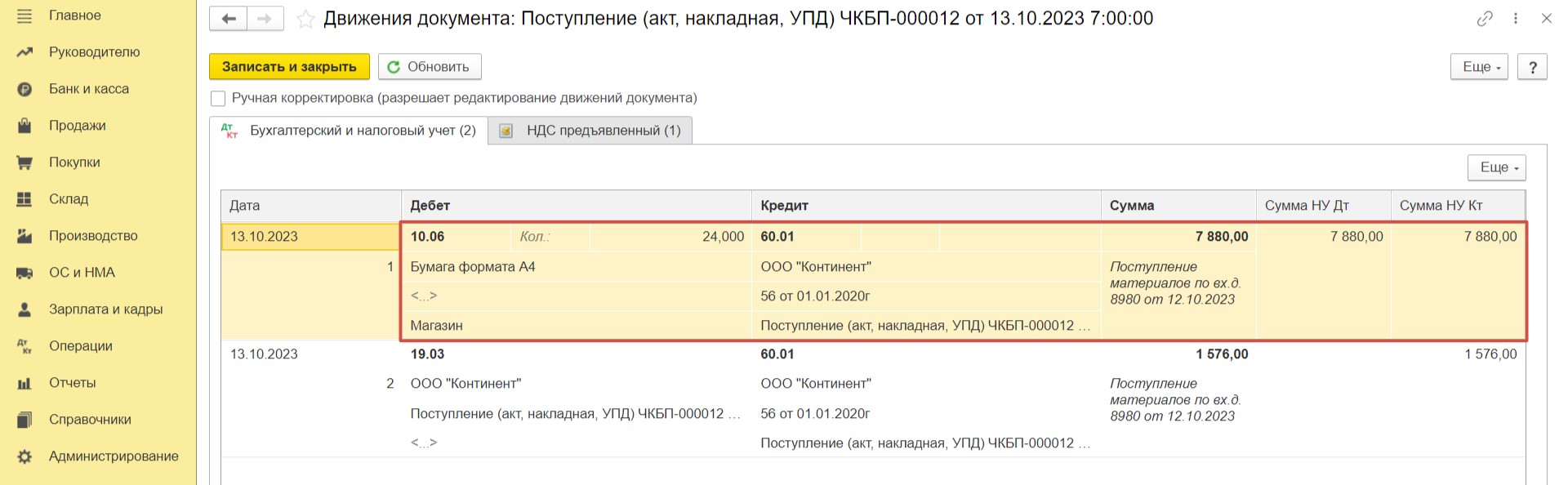

проанализируем проводки.

Итак, материалы поступили на склад, определена их стоимость и отражена сумма входного НДС.

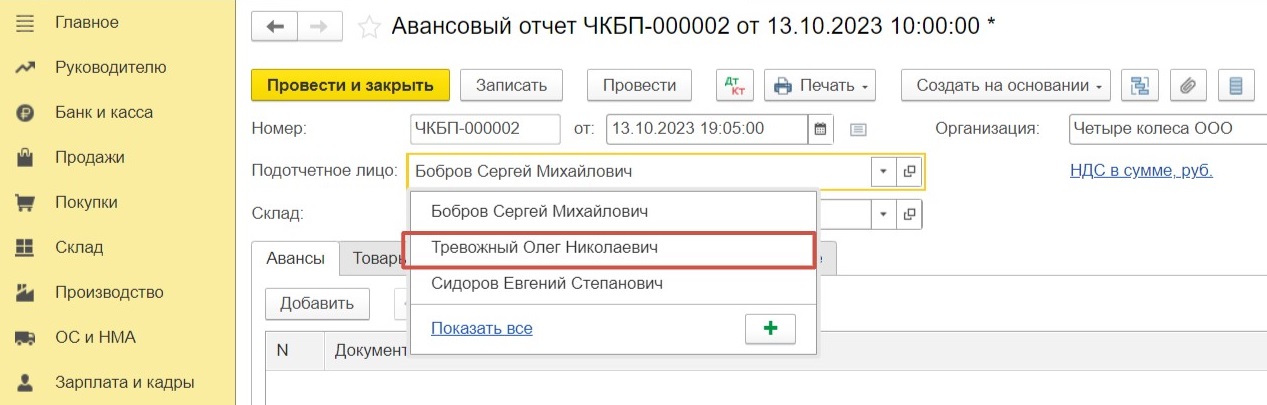

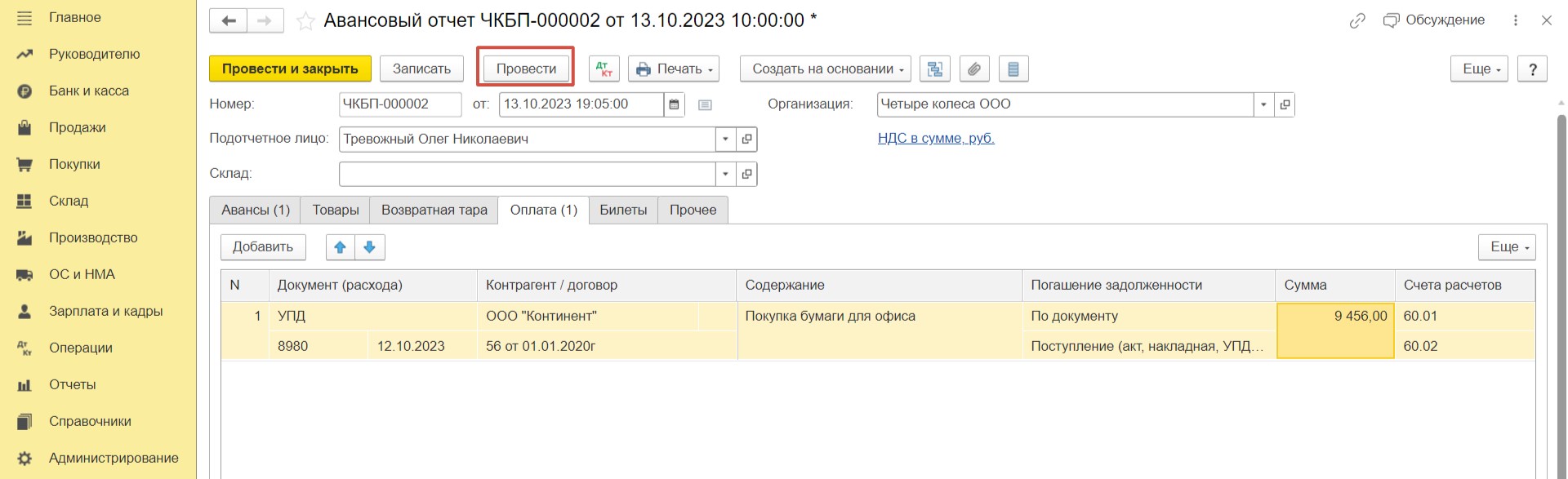

Наш сотрудник предоставил нам документы, значит, мы можем оформить авансовый отчет. В разделе «Банк и касса» (или в разделе «Покупки») выберем пункт «Авансовые отчеты».

Создадим новый документ «Авансовый отчет».

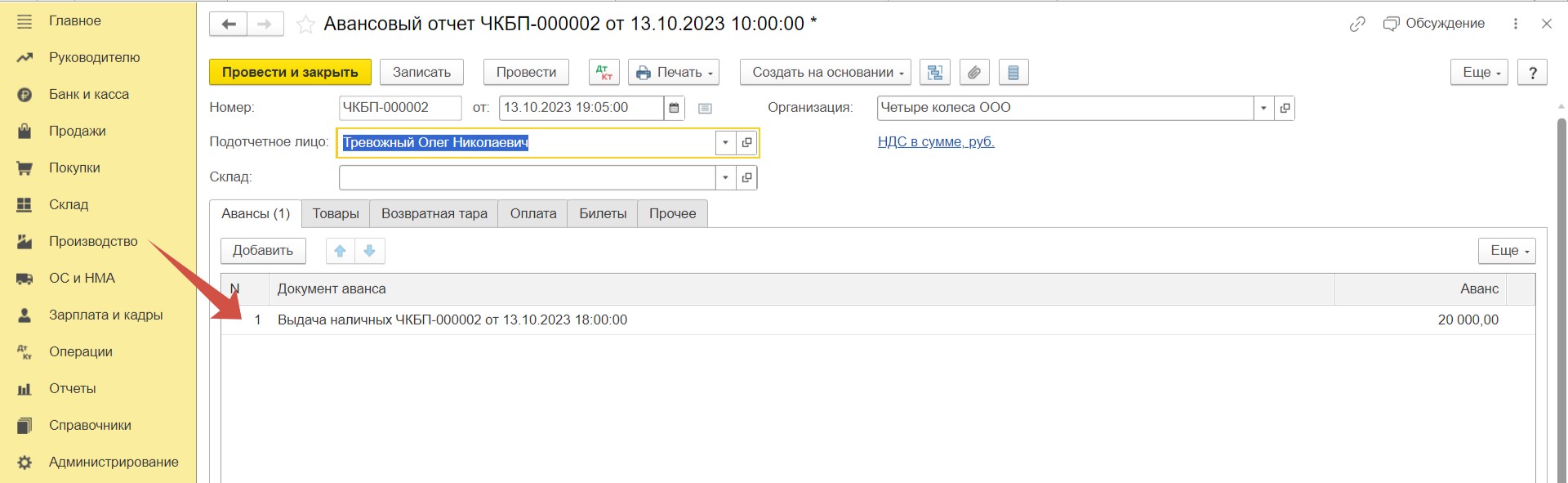

В новом документе выберем нужного сотрудника.

Программа автоматически заполнит данные на вкладке «Авансы», если на дату составления авансового отчета подотчетное лицо еще не отчитывалось по сумме из указанного документа.

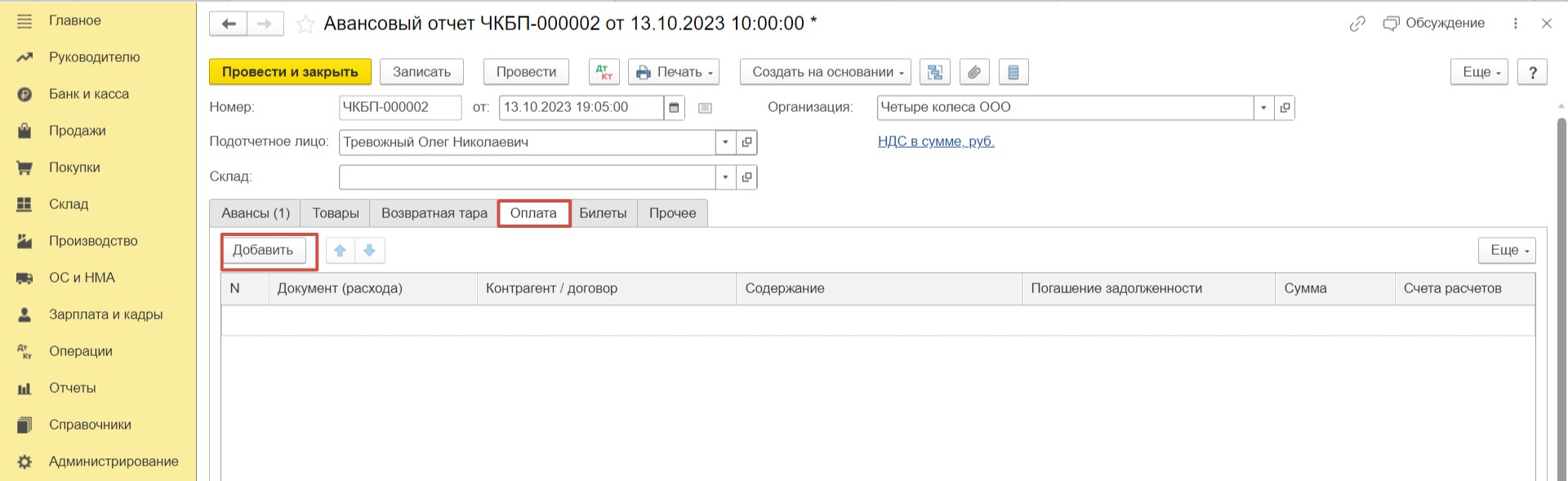

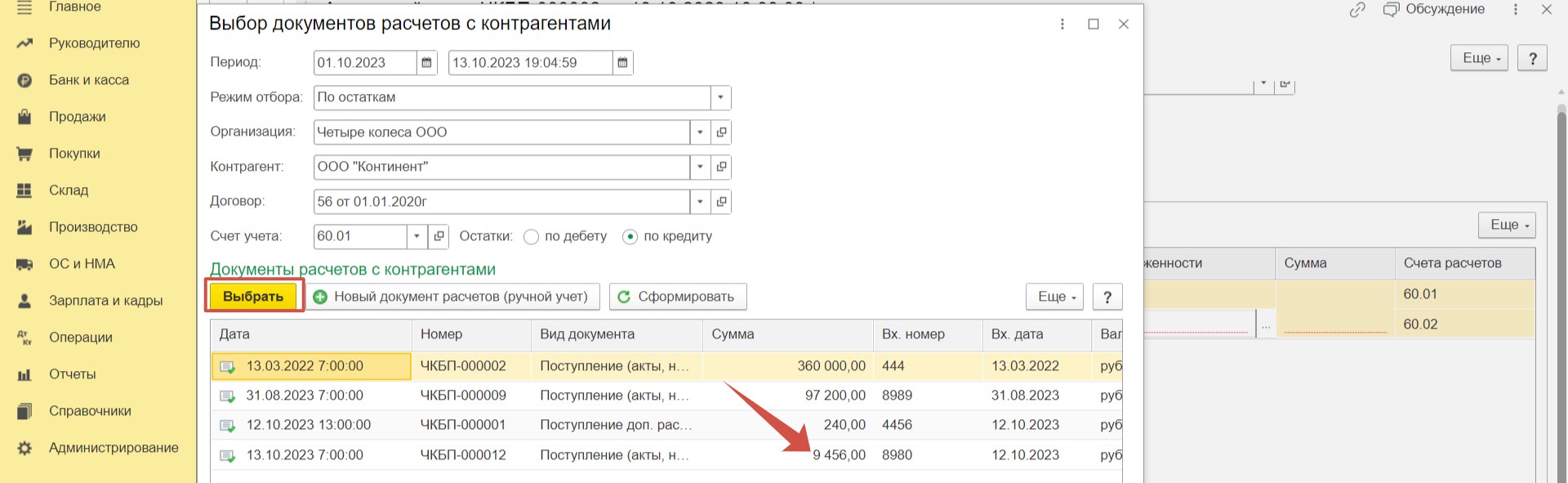

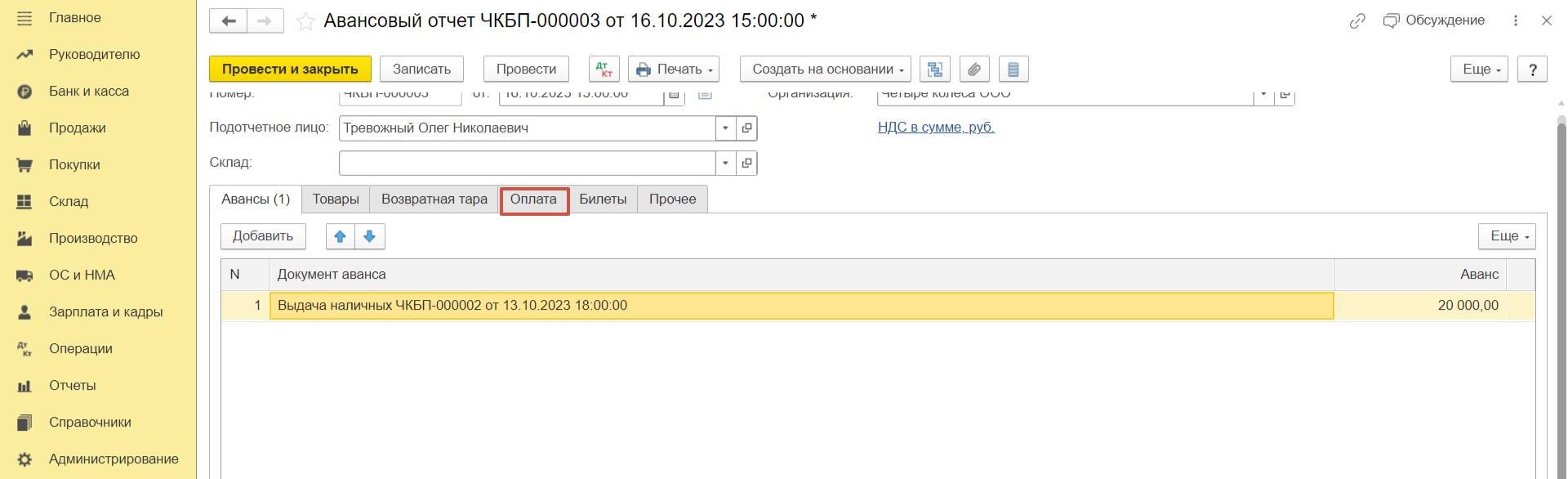

Перейдем на вкладку «Оплата» и по кнопке «Добавить» внесем необходимую информацию о документе.

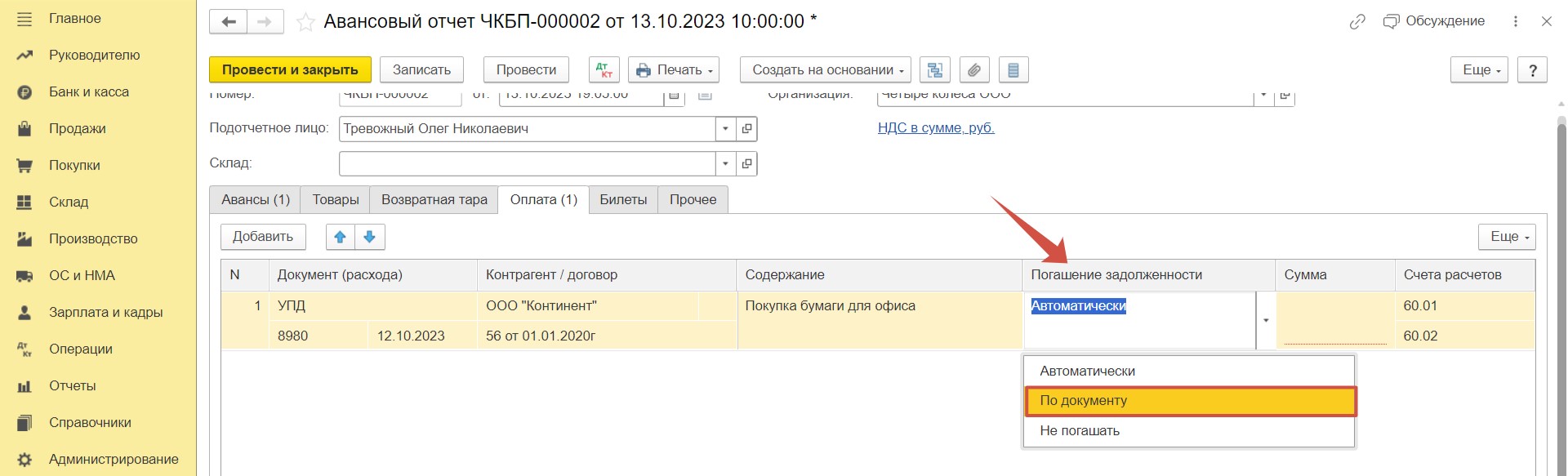

Укажем номер и дату, наименование контргаента, договор. Для корректного погашения задолженности перед нашим поставщиком в графе «Погашение задолженности» выберем «По документу».

И выберем нужный документ.

Укажем сумму в следующей колонке и проведем отчет.

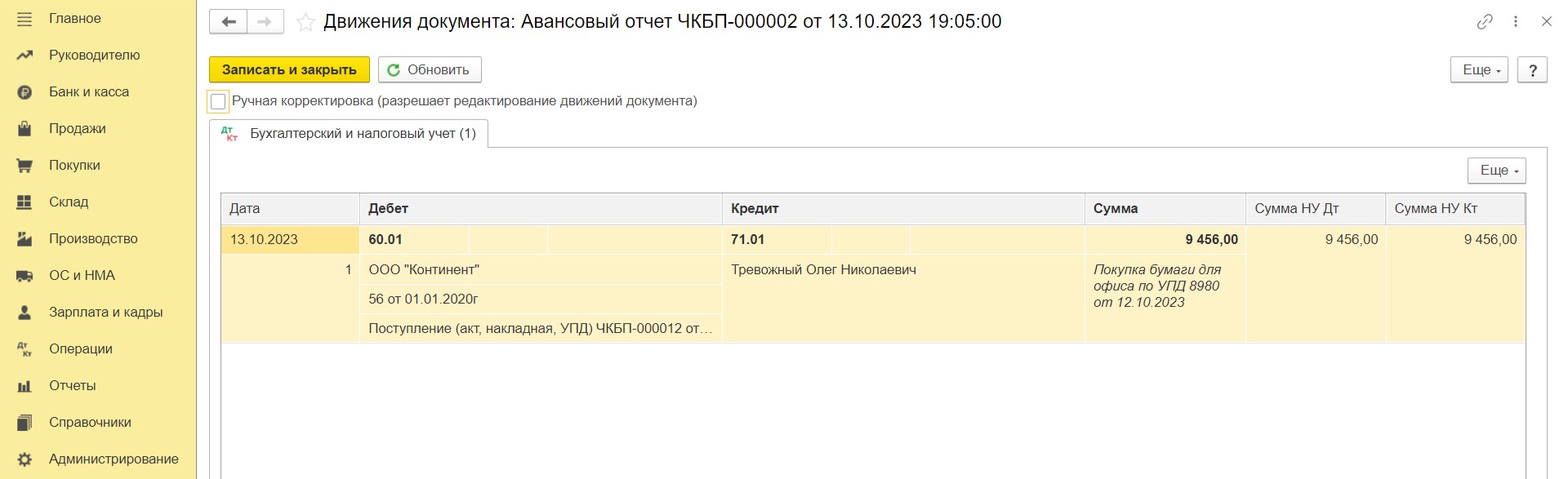

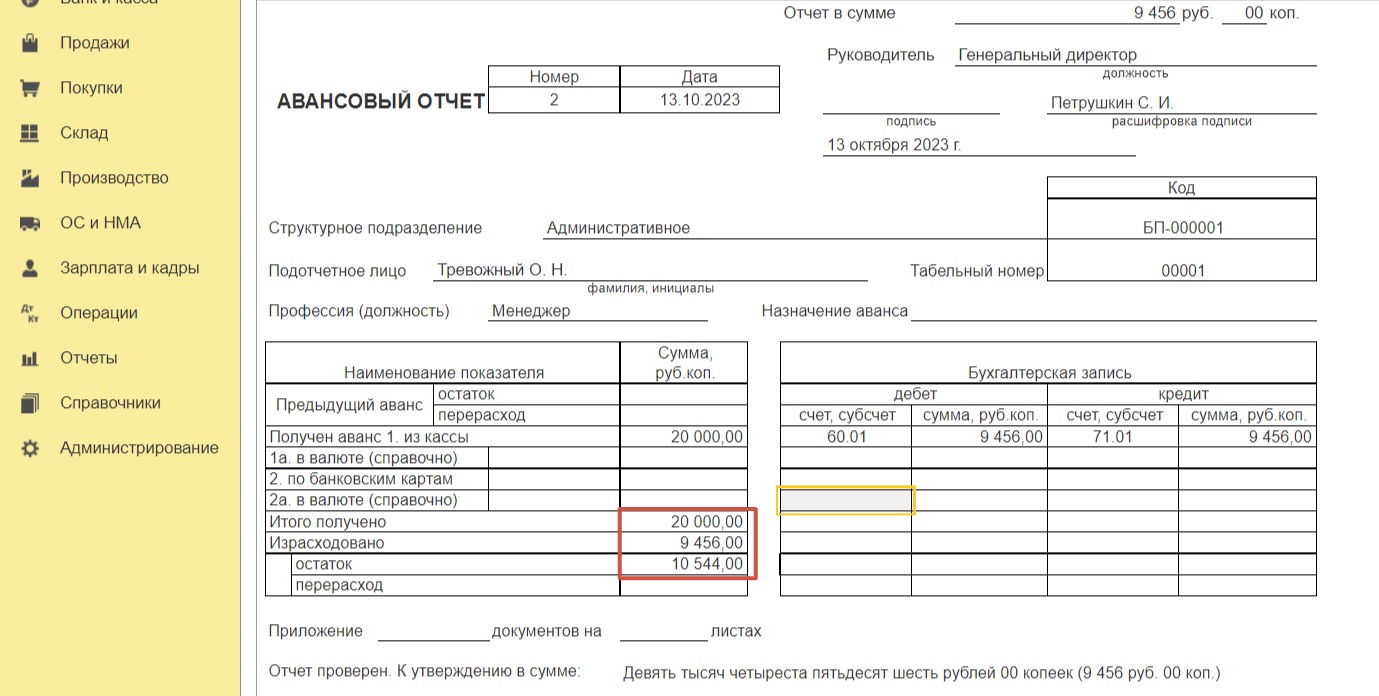

Обратимся к проводкам.

Итак, погасили задолженность перед поставщиком за бумагу. Задолженность подотчетного лица уменьшилась. Таким образом, сумма, которая «осталась висеть» на сотруднике, составляет 10 544 рубля.

После поступления второй партии бумаги сотрудник предоставил нам еще один документ. Поставщик помимо бумаги включил в него стоимость доставки по двум партиям. То есть у нас было два поступления материалов, но доставку по обоим включили в один документ.

Поступление бумаги отражаем в программе аналогично первому поступлению. Еще раз останавливаться на этом не будем. Документ и проводки по нему будут выглядеть так.

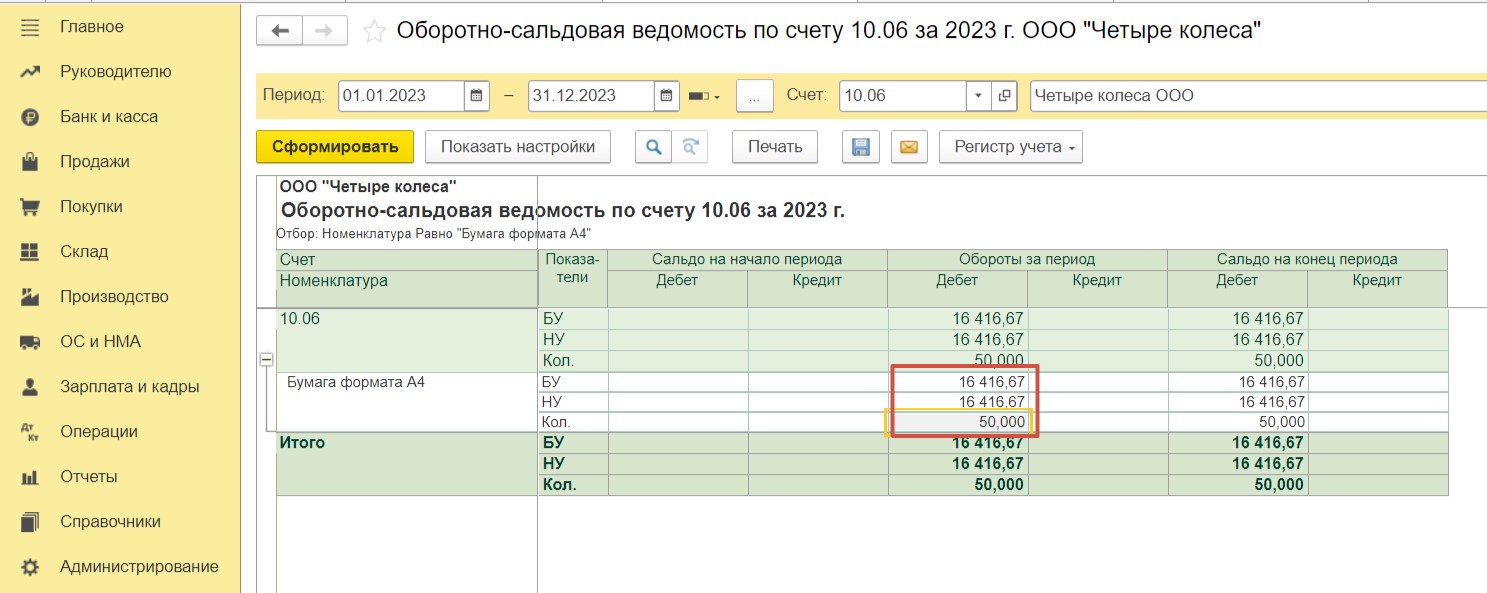

Сформируем оборотно-сальдовую ведомость по счету 10.06 в разрезе нашей номенклатуры в разделе «Отчеты». На данный момент стоимость 50 пачек бумаги составила 16 416,67.

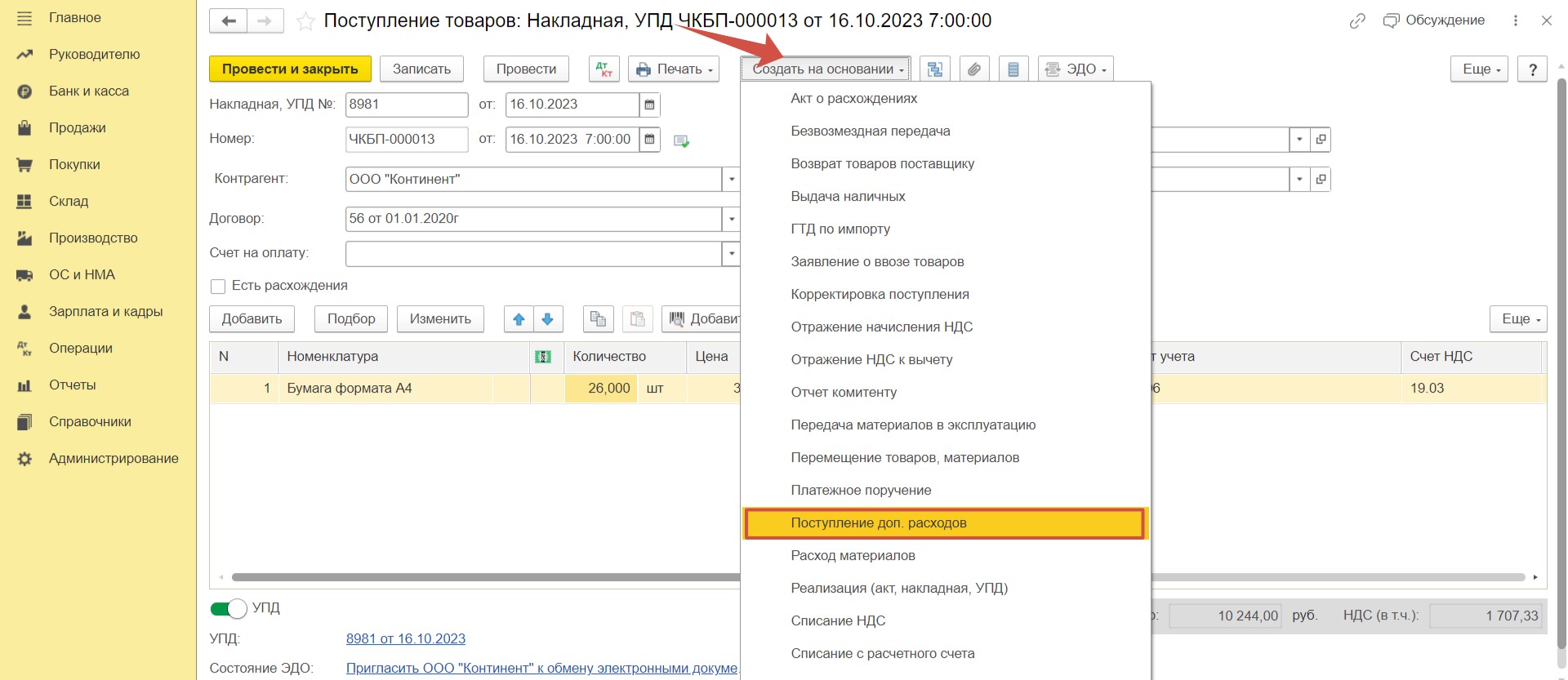

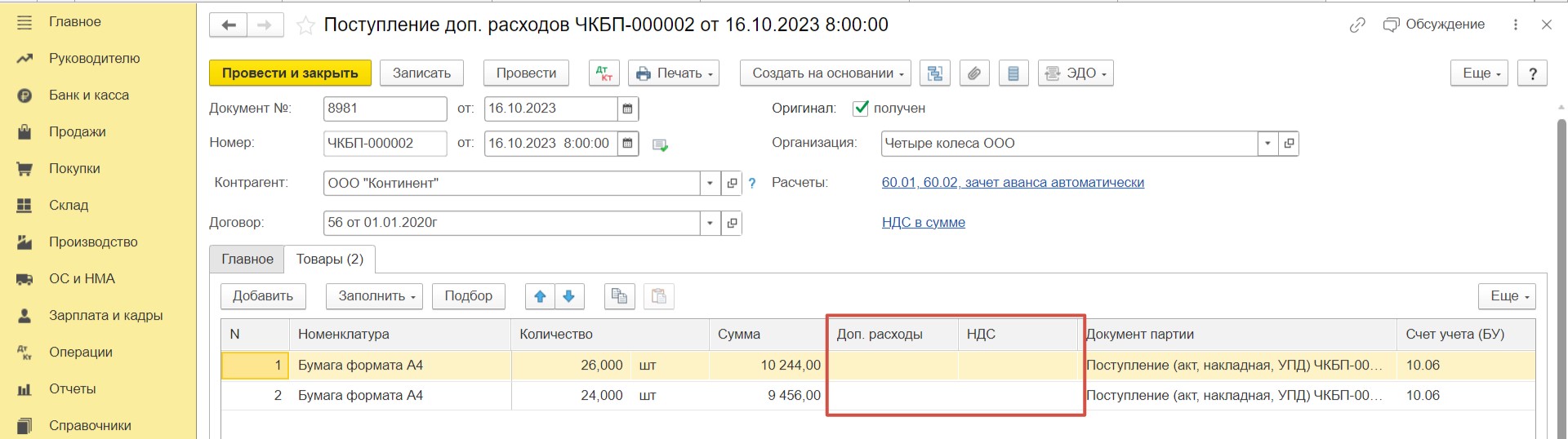

Для увеличения стоимости приобретенных материалов на сумму доставки создадим на основании последнего поступления документ «Поступление доп. расходов».

В открывшемся документе заполним номер и дату документа. В графе «Содержание» укажем, какие именно это доп. расходы — «Услуги доставки». И внесем сумму.

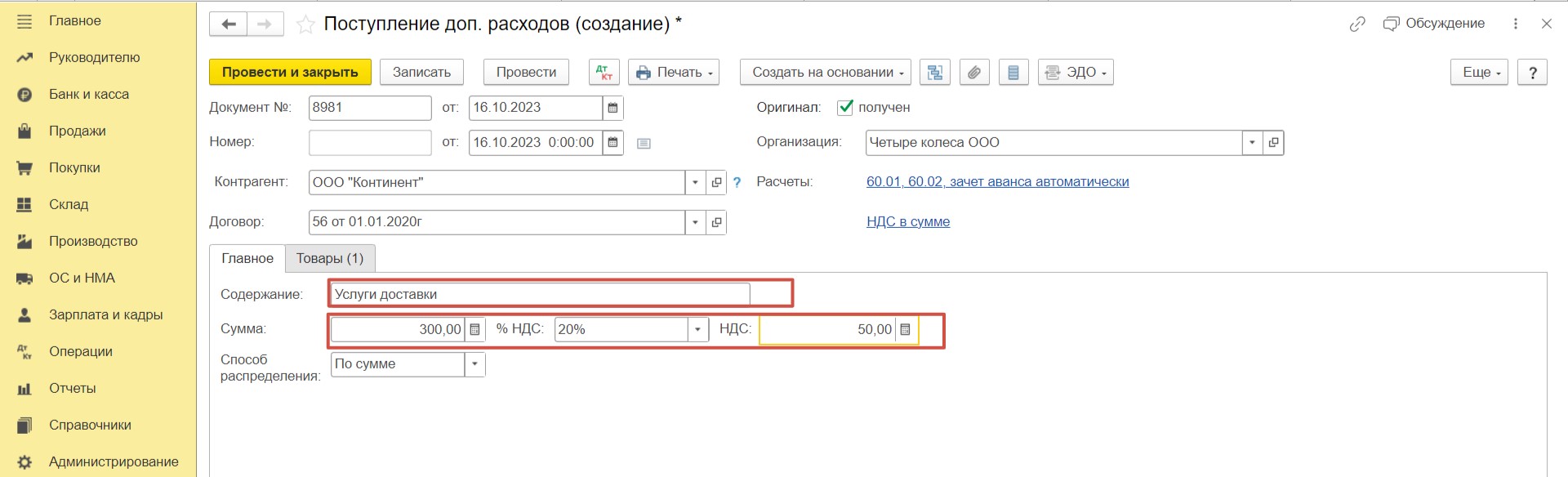

В программе предоставлен выбор — пропорционально чего будут распределена сумма доп. расходов на материалы, указанные в следующей вкладке. Например, выберем «По сумме».

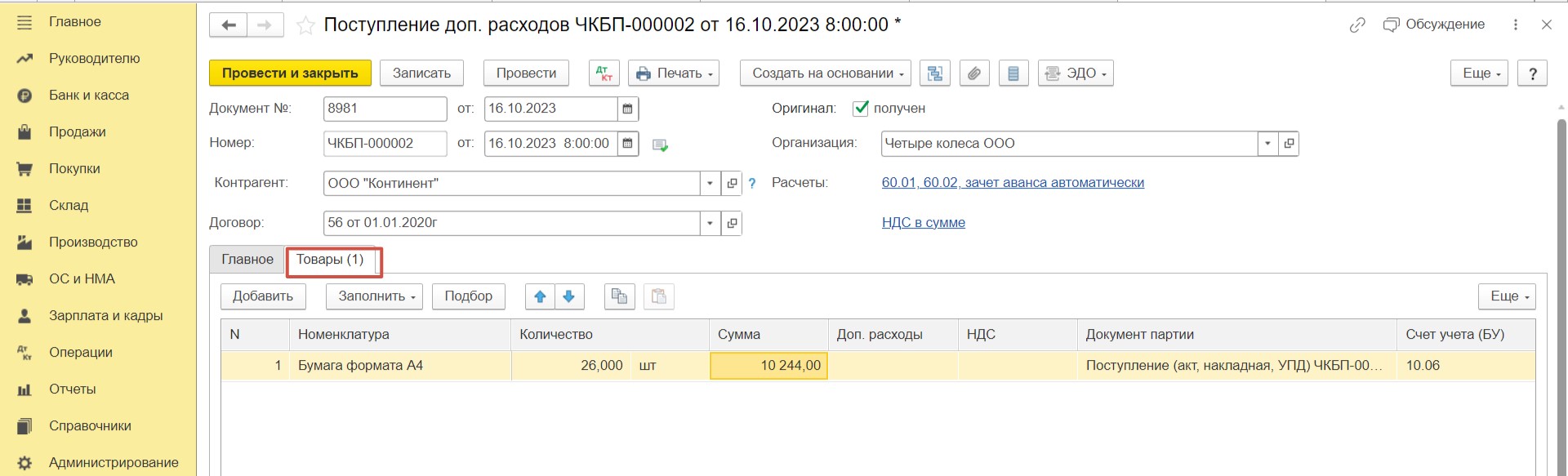

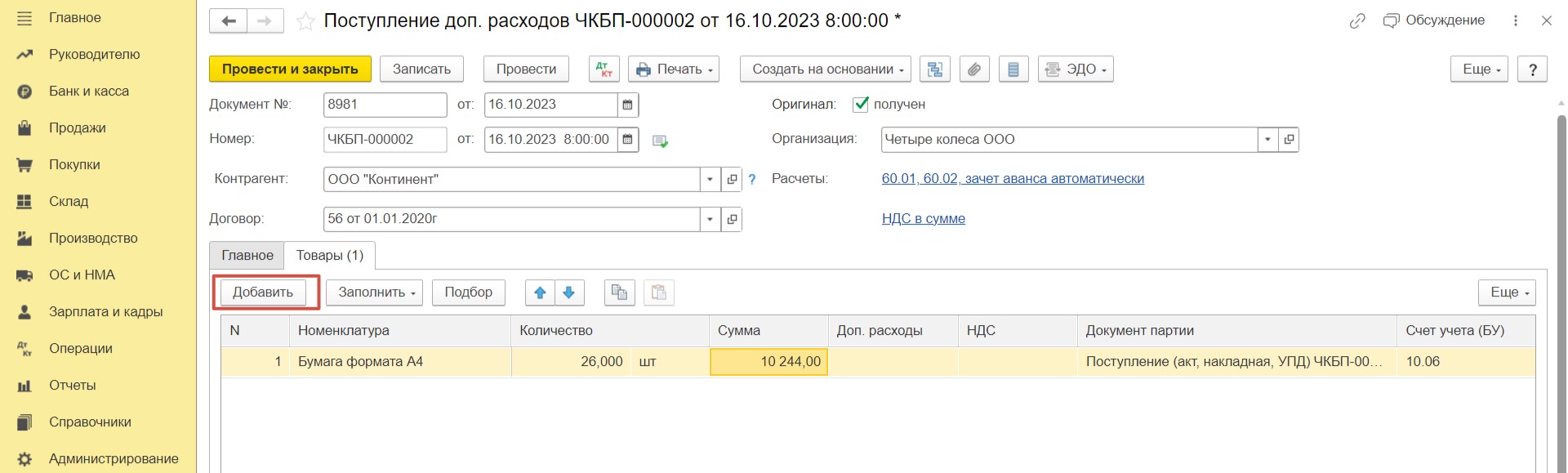

Перейдем на вкладку «Товары». Здесь данные заполнились автоматически, поскольку документ мы вводили на основании поступления.

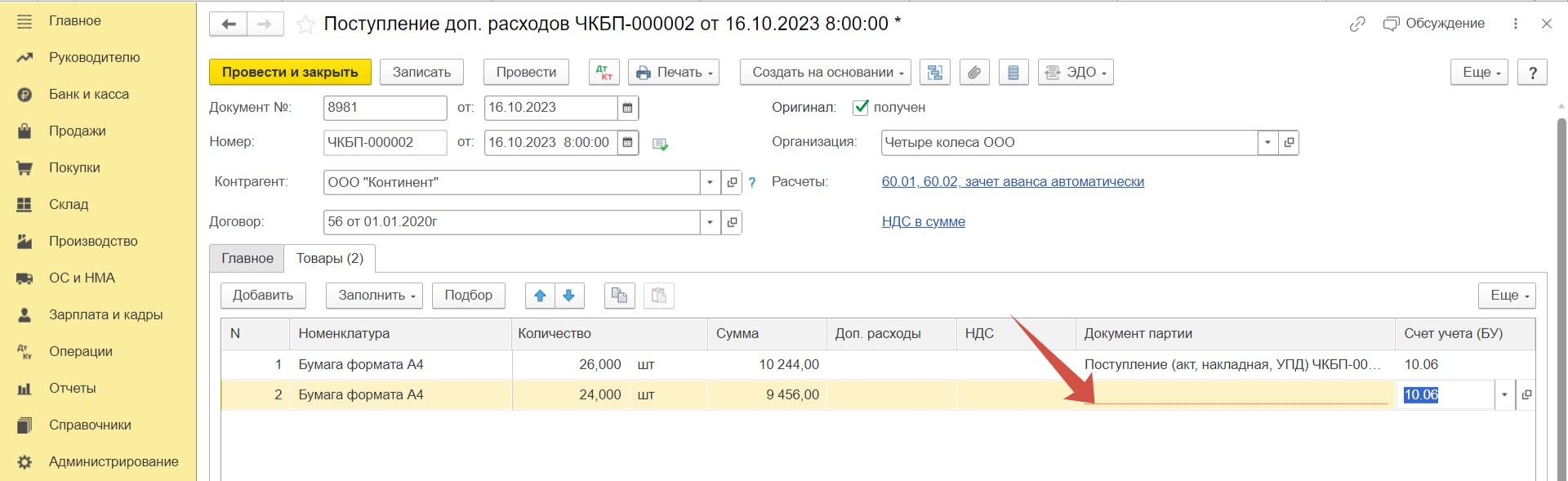

Однако мы должны распределить сумму доставки на все 50 пачек бумаги, а не только на вторую партию. Поэтому добавим следующей строкой недостающую информацию.

Заполним номенклатуру, ее количество и сумму. В колонке «Документ партии» нужно выбрать первый документ поступления. Проваливаемся в пустое поле, отмеченное красным цветом.

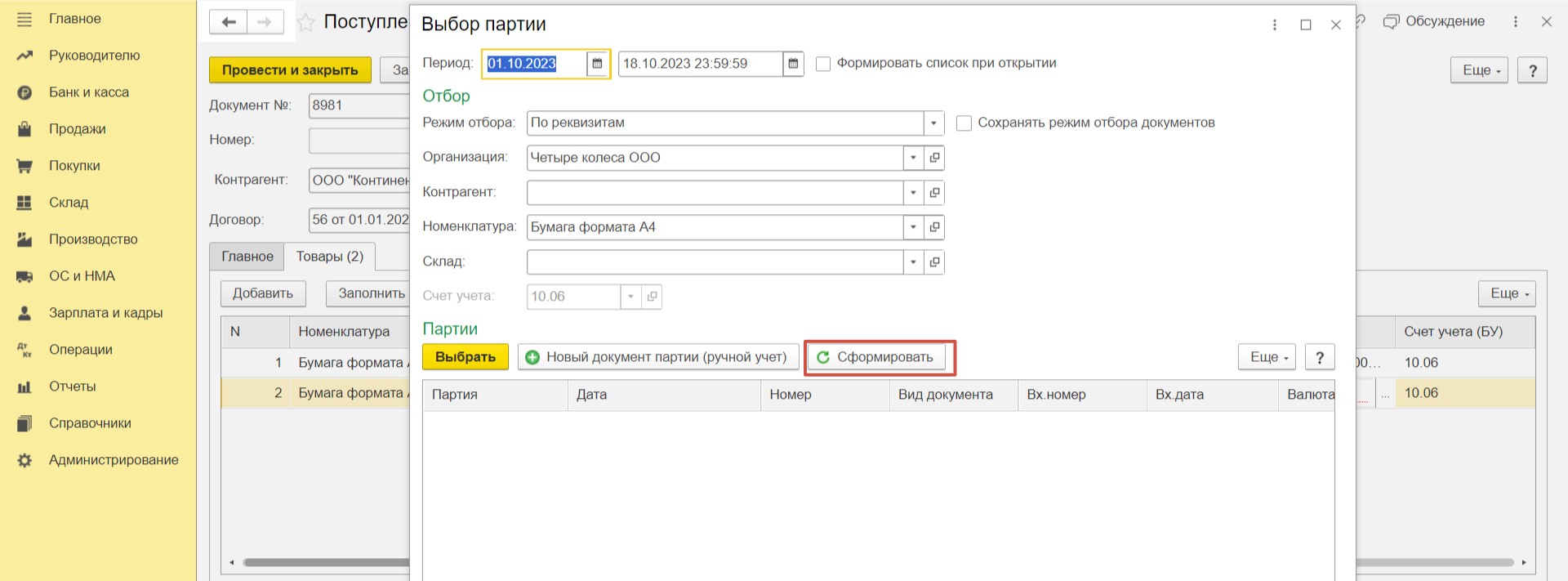

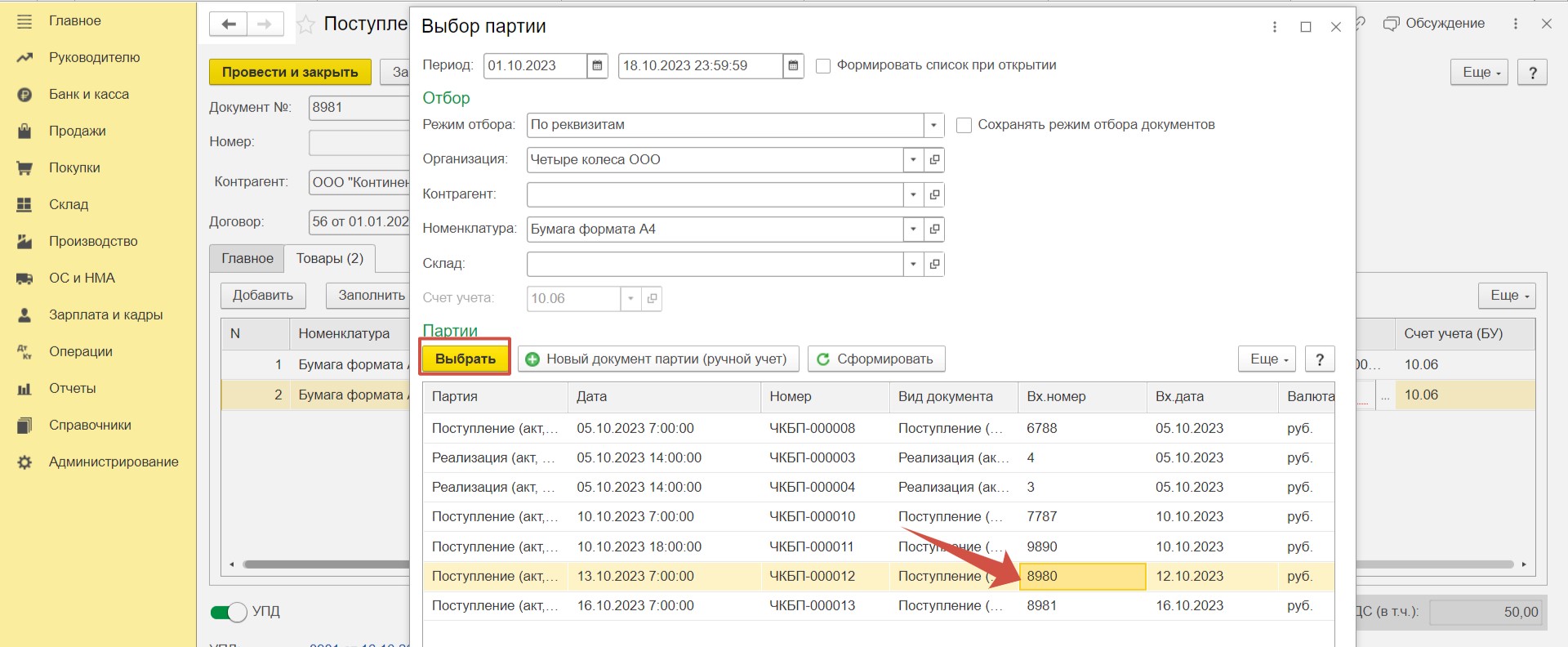

В открывшемся окне нажмем «Сформировать».

После этого будет выведен список. Из него выберем нужный документ.

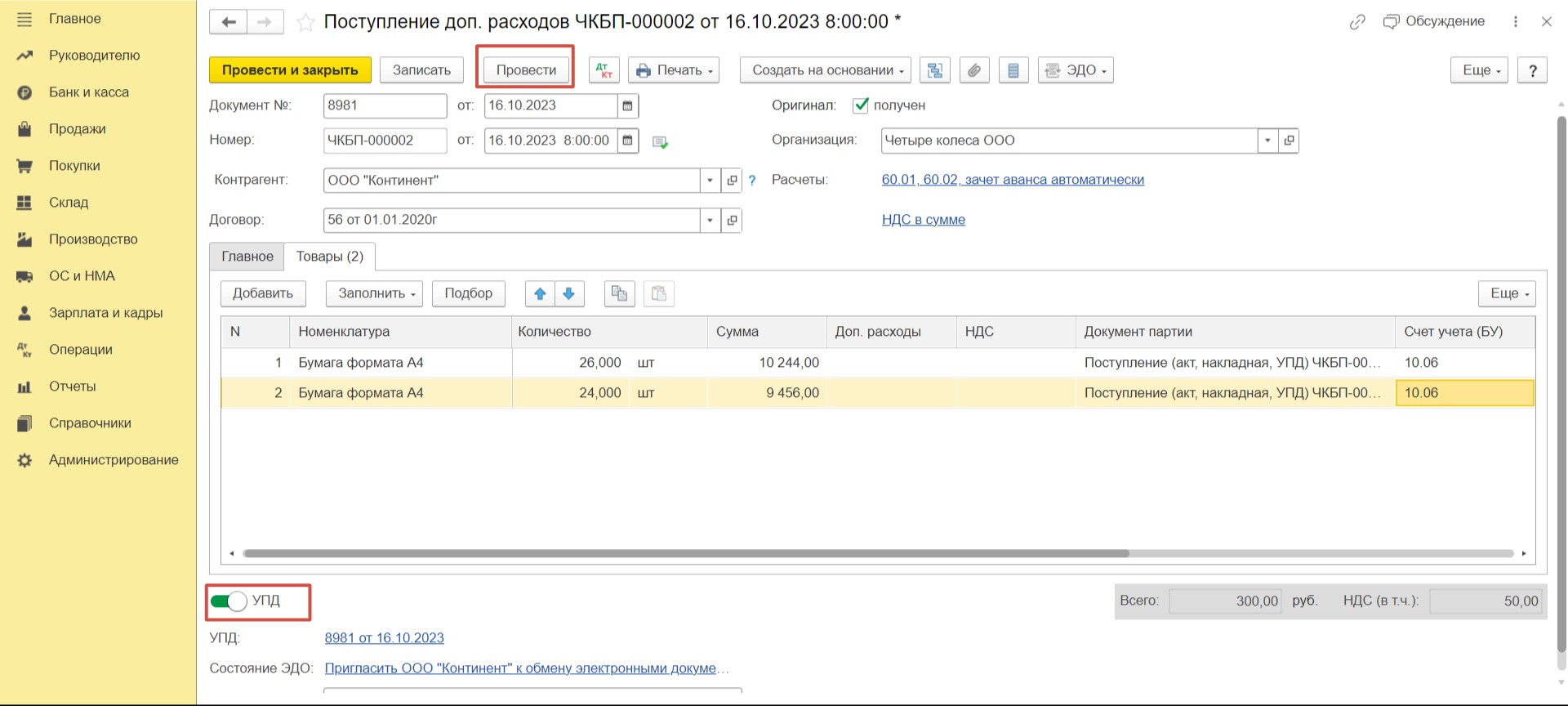

Обратите внимание на выделенные колонки.

Их заполнять в данном случае не нужно. Они необходимы для внесения расходов сверх тех, что указаны на первой вкладке.

Отметим флаг «УПД» и проведем документ.

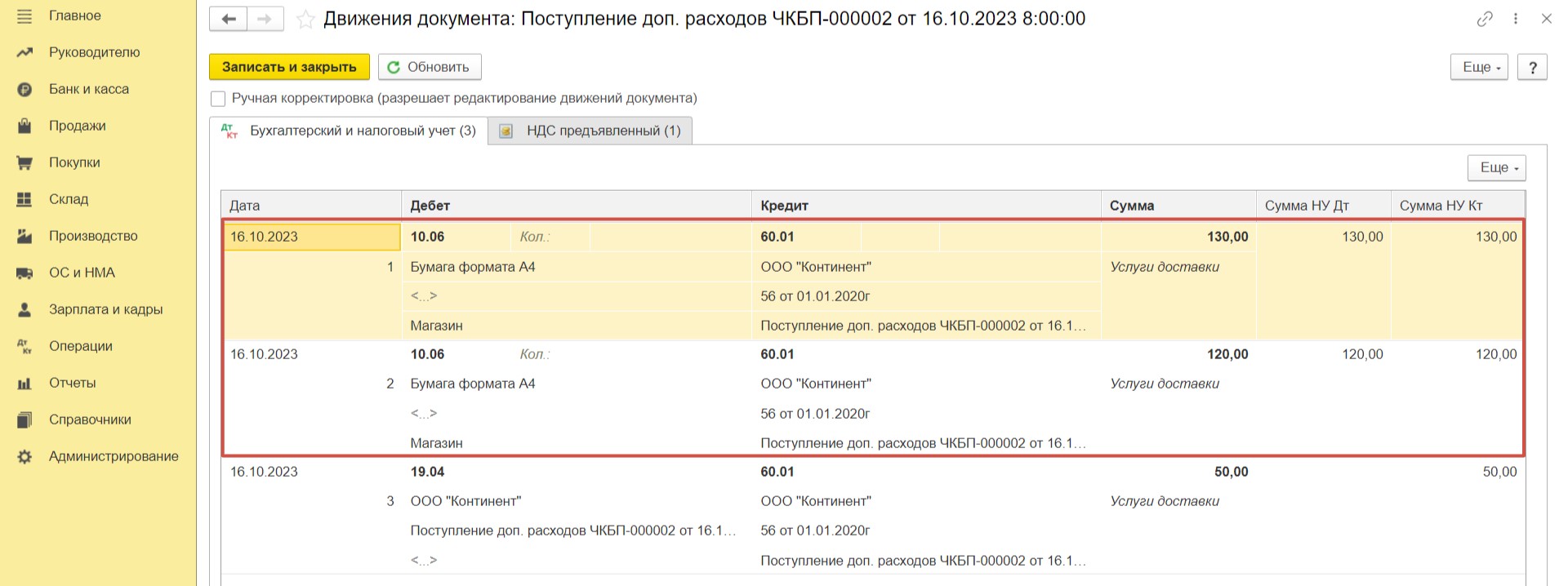

Заглянем в проводки. Программа пропорционально сумме распределила и отнесла на стоимость материалов сумму транспортных расходов. Видим здесь две записи, т. к. получали товар по двум накладным.

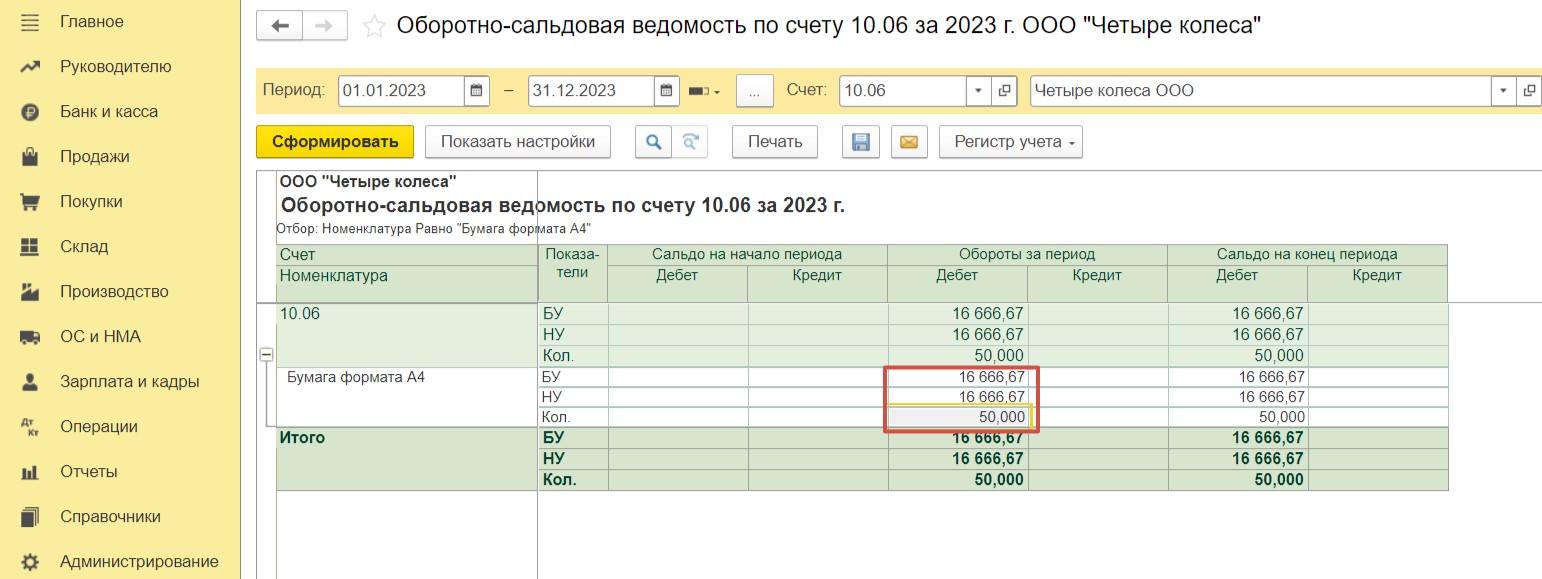

Теперь переформируем оборотно-сальдовую ведомость по счету 10.06.

Стоимость материалов увеличилась на 250 рублей — это стоимость доставки без НДС.

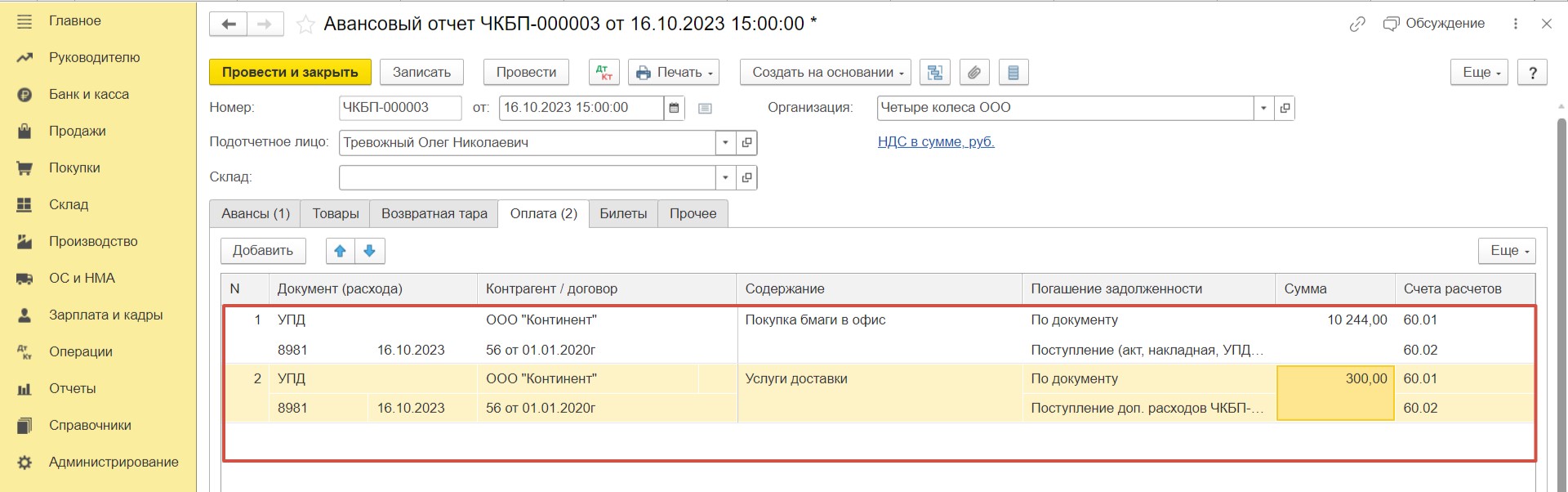

На последнем этапе оформим еще один авансовый отчет, для того чтобы закрылись подотчетные суммы сотрудника.

Перейдем на вкладку «Оплата».

Внесем всю информацию по двум документам — документу поступления материалов и поступления доп. расходов. Проведем документ.

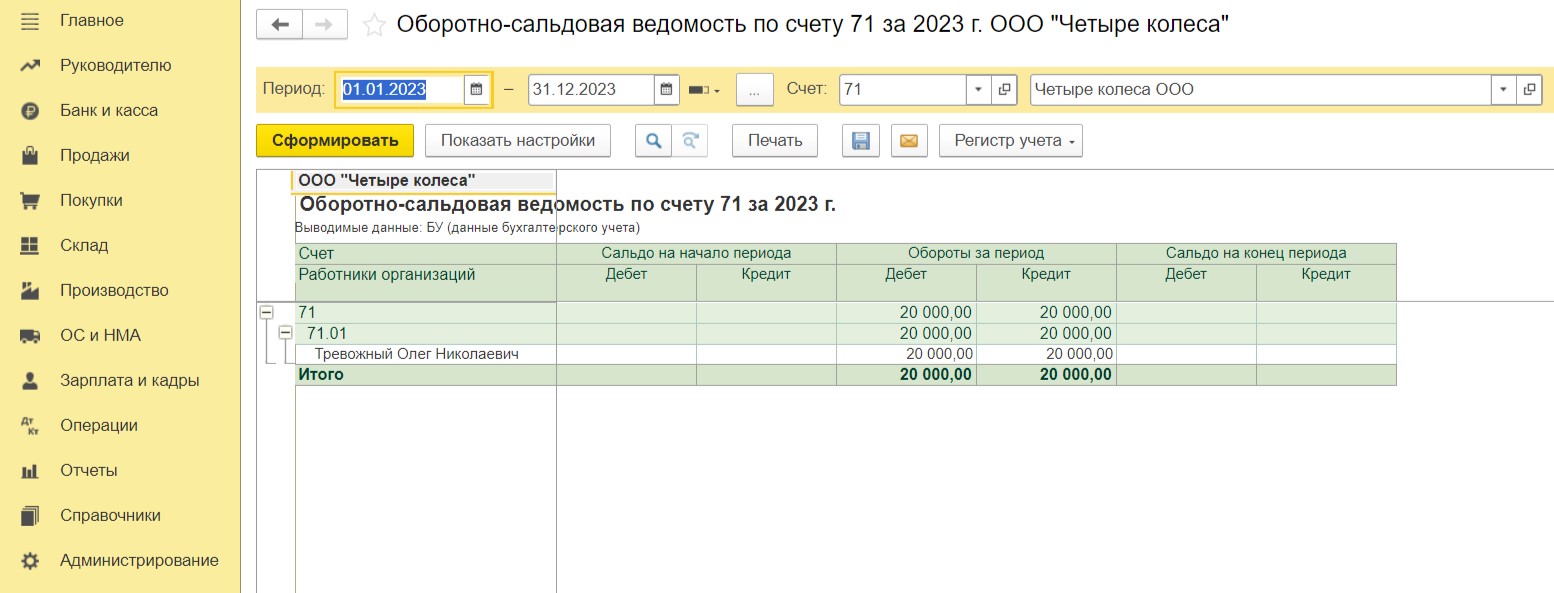

Теперь сотрудник отчитался за все суммы, взятые под отчет. Об этом свидетельствует оборотно-сальдовая ведомость по счету 71.

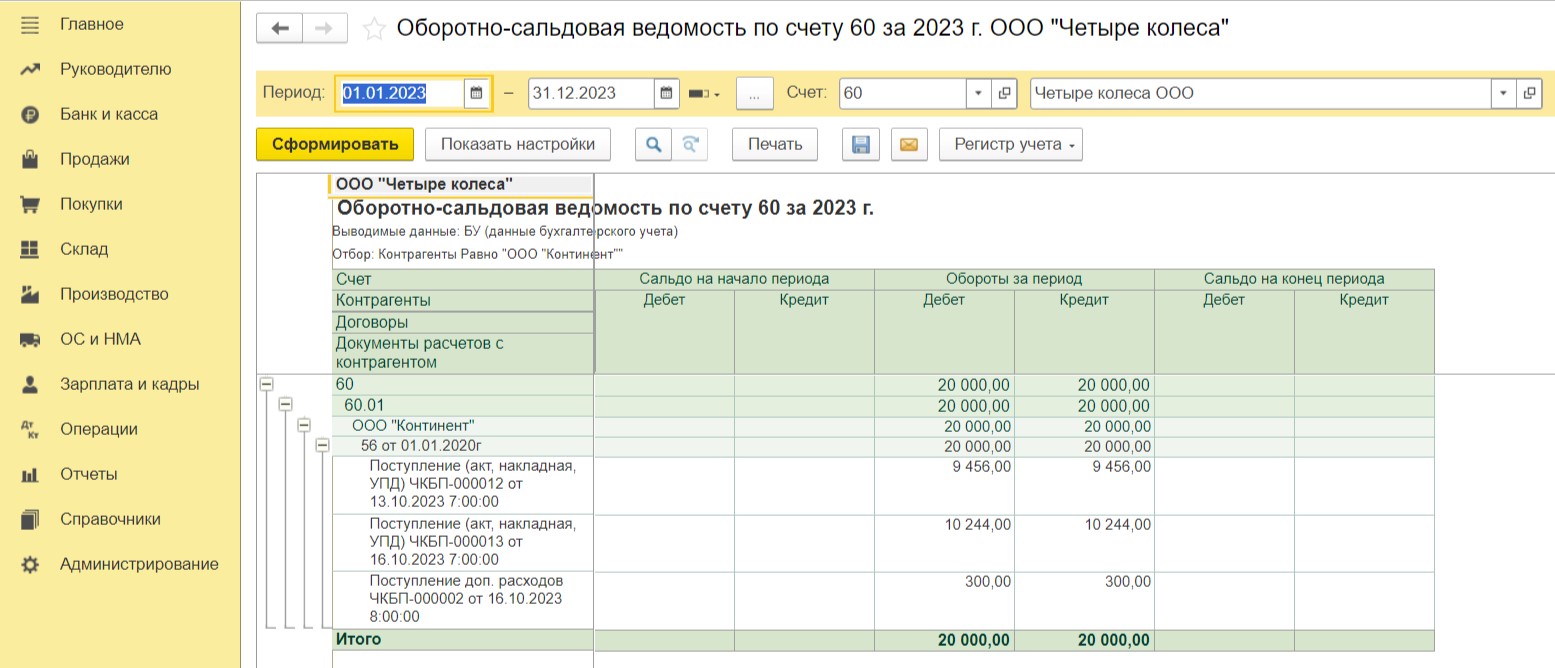

И проверим взаиморасчеты с нашим поставщиком, сформировав оборотно-сальдовую ведомость по счету 60.

Отразили все корректно.

Надеемся, что теперь у вас не возникнет трудностей при отражении таких операций в программе. Желаем вам удачи!