Приобретение основного средства с дополнительными расходами на ОСН в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 03.09.2025 07:53

- Автор: Administrator

- Просмотров: 11521

Покупка основного средства часто сопряжена с дополнительными тратами. Так, прежде чем основное средство будет передано в эксплуатацию, могут возникнуть расходы, связанные с монтажом, доставкой, установкой, пусконаладочными работами. Все эти затраты необходимо корректно отразить в учёте организации. И в сегодняшней публикации мы поговорим от том, как учесть покупку основного средства с сопутствующими тратами. Перед изучением алгоритма действий в программе 1С: Бухгалтерия предприятия ред. 3.0 на практическом примере предлагаем вам сначала ознакомиться с нормативной информацией.

Бухгалтерский учёт

В соответствии с п. 4 ФСБУ 6/2020 приобретаемые ценности признаются основными средствами в целях бухгалтерского учёта при одновременном соблюдении следующих условий:

• они имеют материально-вещественную форму;

• они предназначаются для использования в производственной или управленческой деятельности фирмы или для предоставления за плату во временное пользование;

• срок их использования составляет более 12 месяцев;

• они способны приносить экономические выгоды в будущем.

Организация может не применять положения ФСБУ 6/2020 к активам, стоимость которых ниже установленного лимита. При этом, организация устанавливает данный лимит самостоятельно, закрепив соответствующее положение в учётной политике. В такой ситуации затраты при приобретении активов учитываются в расходах того периода, когда они были понесены.

При приобретении основного средства с сопутствующими дополнительными расходами, такими как, монтаж, доставка, установка, пусконаладочные работы, эти траты включаются в первоначальную стоимость объекта. При этом, сумма НДС и других возмещаемых налогов не включается в первоначальную стоимость основного средства за исключением случаев, предусмотренных законодательством. Например, приобретение основного средства для использования в операциях, не подлежащих обложению НДС (п. 2 ст. 170 НК РФ). В такой ситуации сумму НДС включают в стоимость основного средства.

Налоговый учёт

В соответствии с п. 1 ст. 256, п. 1 ст. 257 НК РФ основным средством в целях налогового учета признаётся амортизируемое имущество сроком полезного использования свыше 12 месяцев и первоначальной стоимостью 100 000 руб., которое используется в качестве средств труда для производства и реализации товаров (оказания услуг, выполнения работ) или для управления организацией. В налоговом учёте, так же, как и в бухгалтерском, в первоначальную стоимость включаются все сопутствующие дополнительные расходы за минусом НДС и акцизов (п. 1 ст. 257 НК РФ).

Налогоплательщик вправе воспользоваться вычетом по «входному НДС» при приобретении основных средств, если:

• основное средство принято на учёт;

• основное средство будет использоваться в операциях, облагаемых НДС;

• поставщик предоставил корректно оформленный счёт-фактуру (п. 2 ст. 171, п. 1 ст. 172 НК РФ, Письмо Минфина России от 19.07.2019 № 03-07-11/54587, от 11.04.2017 № 03-07-11/21548, от 18.11.2016 № 03-07-11/67999).

Право на вычет по «входному» НДС по основным средствам сохраняется в пределах трёх лет после принятия их на учёт. Однако, при переносе вычета при приобретении основных средств есть важный нюанс, который будет интересен осторожным налогоплательщикам. Минфин рекомендует заявлять сумму к вычету только в полном объеме, не разделяя её на части (п. п. 1, 1.1 ст. 172 НК РФ, Письмо Минфина России от 01.11.2023 № 03-07-11/104317, от 08.10.2021 № 03-07-11/81526). Безопаснее всего придерживаться данных рекомендаций. Как не ошибиться при подсчёте трёхлетнего срока и о прочих нюансах переноса вычета НДС по основным средствам читайте в нашей статье.

Если при покупке основного средства покупателем была произведена предварительная оплата, НДС с аванса принимается к вычету в общем порядке.

Если при приобретении основных средств у организации возникли дополнительные затраты по доставке, монтажу, установке и т.д., то суммы «входного» НДС налогоплательщик также имеет право принять к вычету на общих основаниях.

Алгоритм действий при приобретении основного средства с дополнительными расходами на ОСН в 1С: Бухгалтерии предприятия ред. 3.0

ООО «Четыре колеса» применяет общую систему налогообложения. Организация заключила договор с ООО «ФАКТОР» на покупку и доставку торговой витрины в отдел продаж. По условиям договора стоимость витрины составляет 119 000 руб. (в т.ч. НДС 19 833 руб. 33 коп.), стоимость доставки – 6 000 руб. (в т.ч. НДС – 1 000 руб.). Учётной политикой организации установлен лимит для признания ценностей основным средством, который составляет 100 000 руб.

Операции, которые следует отразить в программе:

28.08.2025 - ООО «ФАКТОР» произвел доставку витрины в торговый зал ООО «Четыре колеса»;

29.08.2025 – витрина введена в эксплуатацию.

Шаг 1 – Поступление основного средства

В программе 1С: Бухгалтерия предприятия ред. 3.0 существует два способа для отражения факта поступления основных средств – полный и упрощённый. Чем отличаются эти два метода писали в нашей статье. По условиям нашего примера первоначальная стоимость основного средства должна быть увеличена на сумму доставки. В такой ситуации использовать упрощённый способ не получится, и мы применим стандартный (полный) метод.

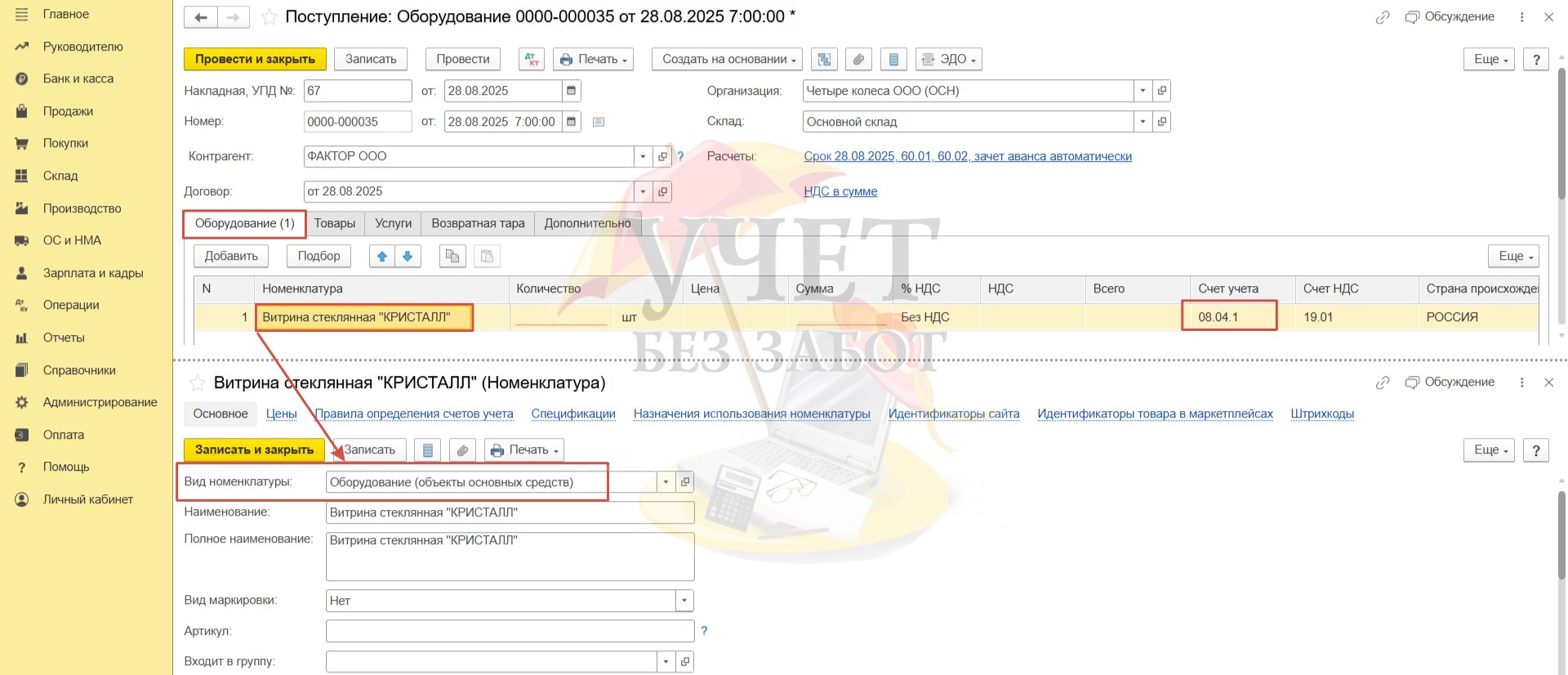

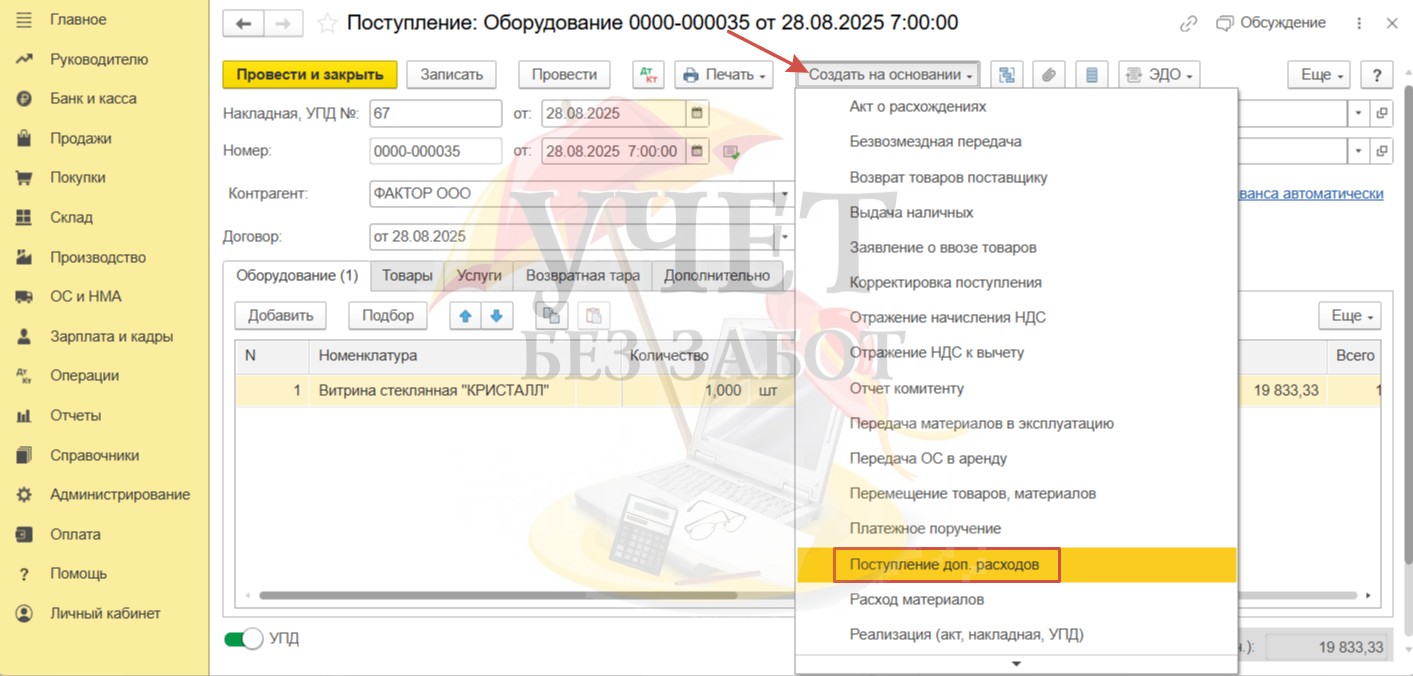

Перейдем в раздел меню «ОС и НМА» и выберем пункт «Поступление оборудования».

По кнопке «Создать» перейдём к заполнению нового документа.

После заполнения реквизитов в шапке документа на вкладке «Оборудование» добавим новый элемент номенклатуры. При создании новой позиции необходимо выбрать корректный вид номенклатуры - «Оборудование (объекты основных средств)». Тогда в документе поступления программа сама установит счёт 08.04.1, предназначенный для учёта приобретённых компонентов основных средств стандартным способом.

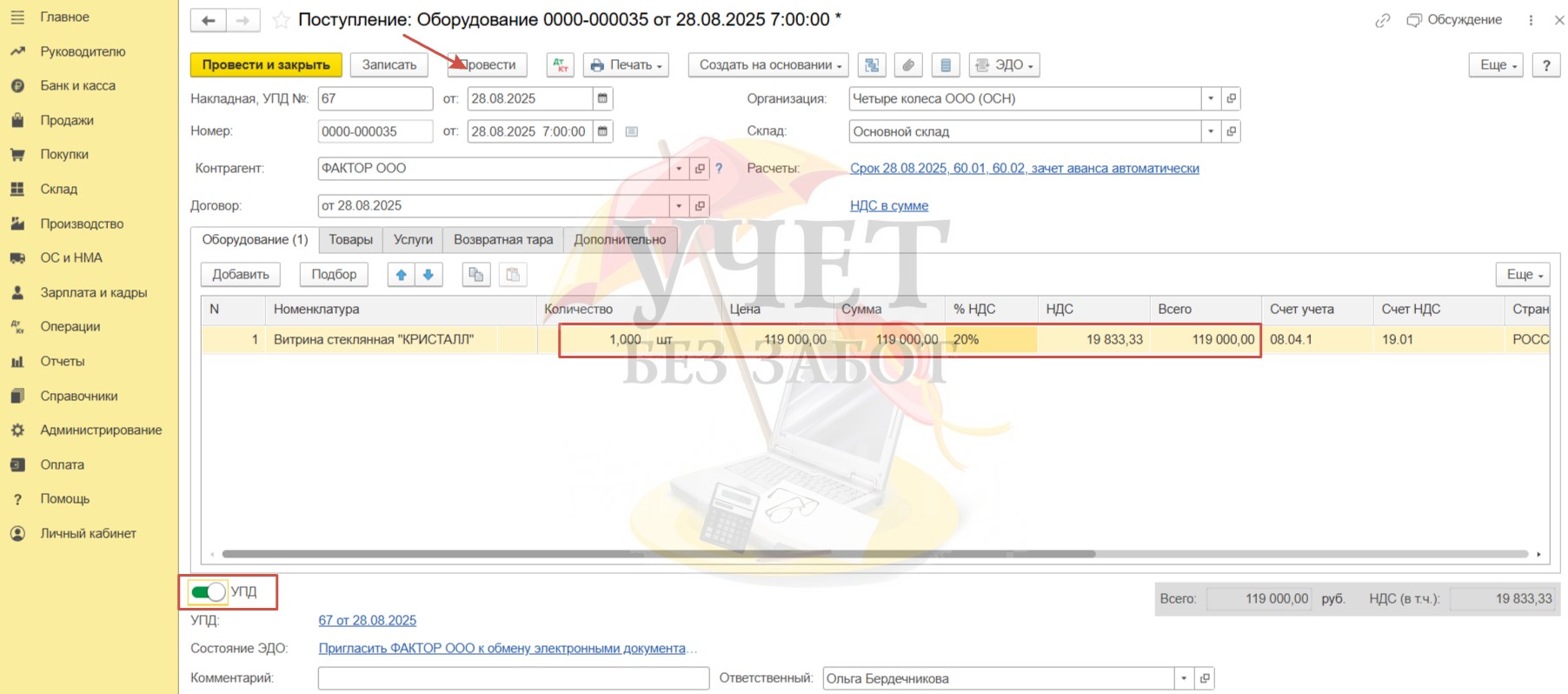

Далее укажем количество и стоимость приобретаемых ценностей. Взведём переключатель «УПД» внизу формы документа. Документ готов к проведению.

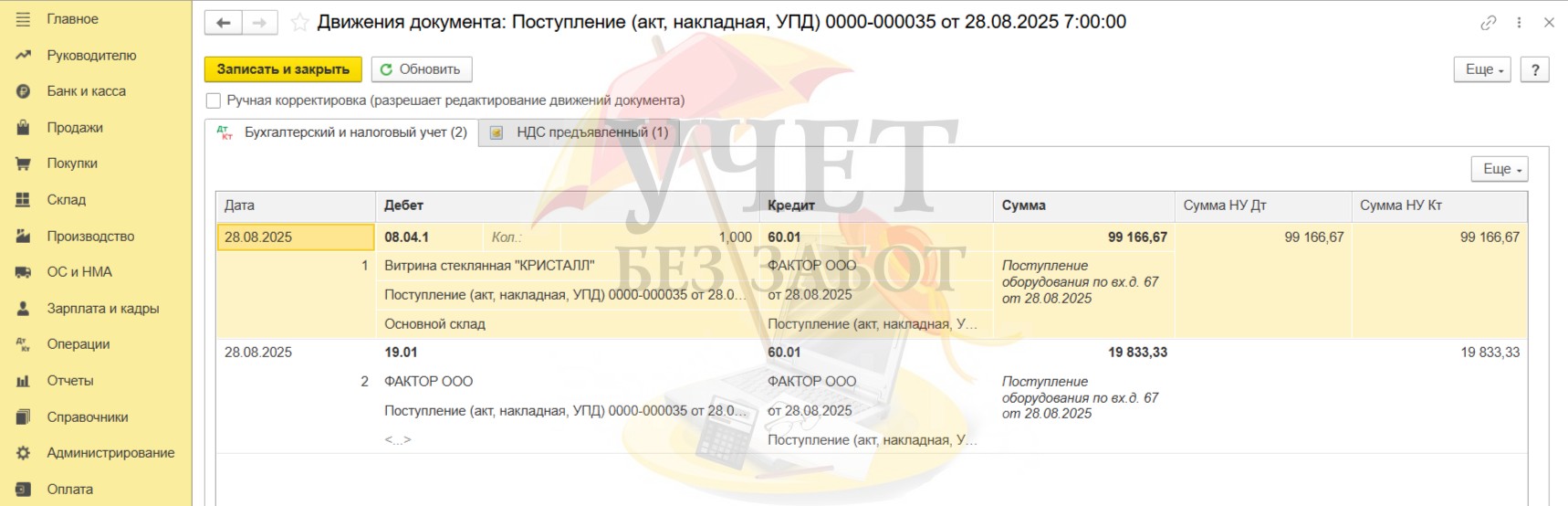

В результате проведения документа стоимость витрины без учёта НДС отнесена на счёт 08.04.1. До момента ввода в эксплуатацию сумма будет находится именно на этом счёте. Также видим здесь вторую проводку – НДС, предъявленный поставщиком, выделен на счет 19.01.

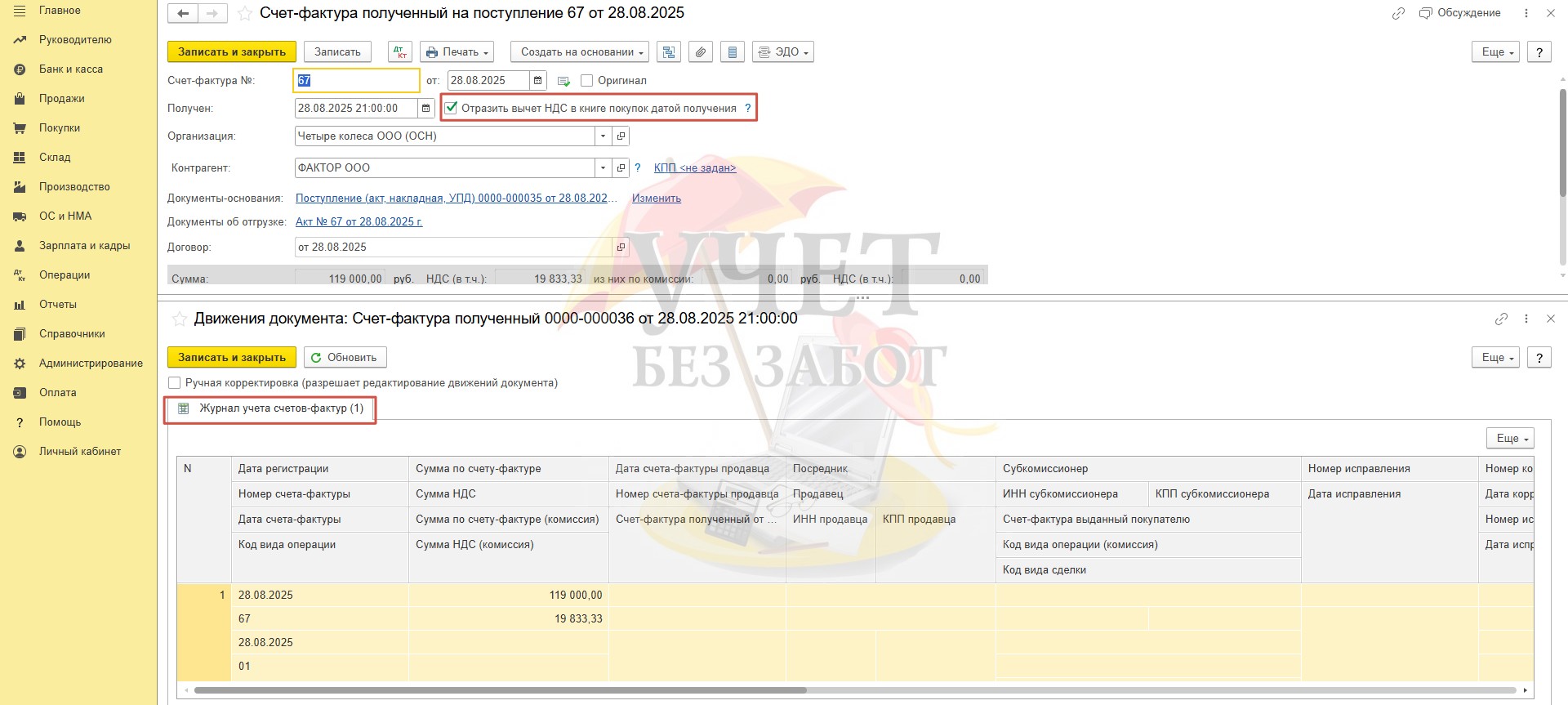

Обратите внимание на особенность проведения документа «Счет-фактура полученный на поступление» при приобретении объектов основных средств. Дело в том, что даже при активированном флаге «Отразить вычет НДС в книге покупок датой получения», документ не сформирует привычных проводок в Дебет счёта 68.02 для применения вычета по НДС. И это абсолютно верное поведение программы. Вычет будем применён при проведении документа «Формирование записей книги покупок» (Шаг 4).

Шаг 2 – Отражение в учёте дополнительных расходов

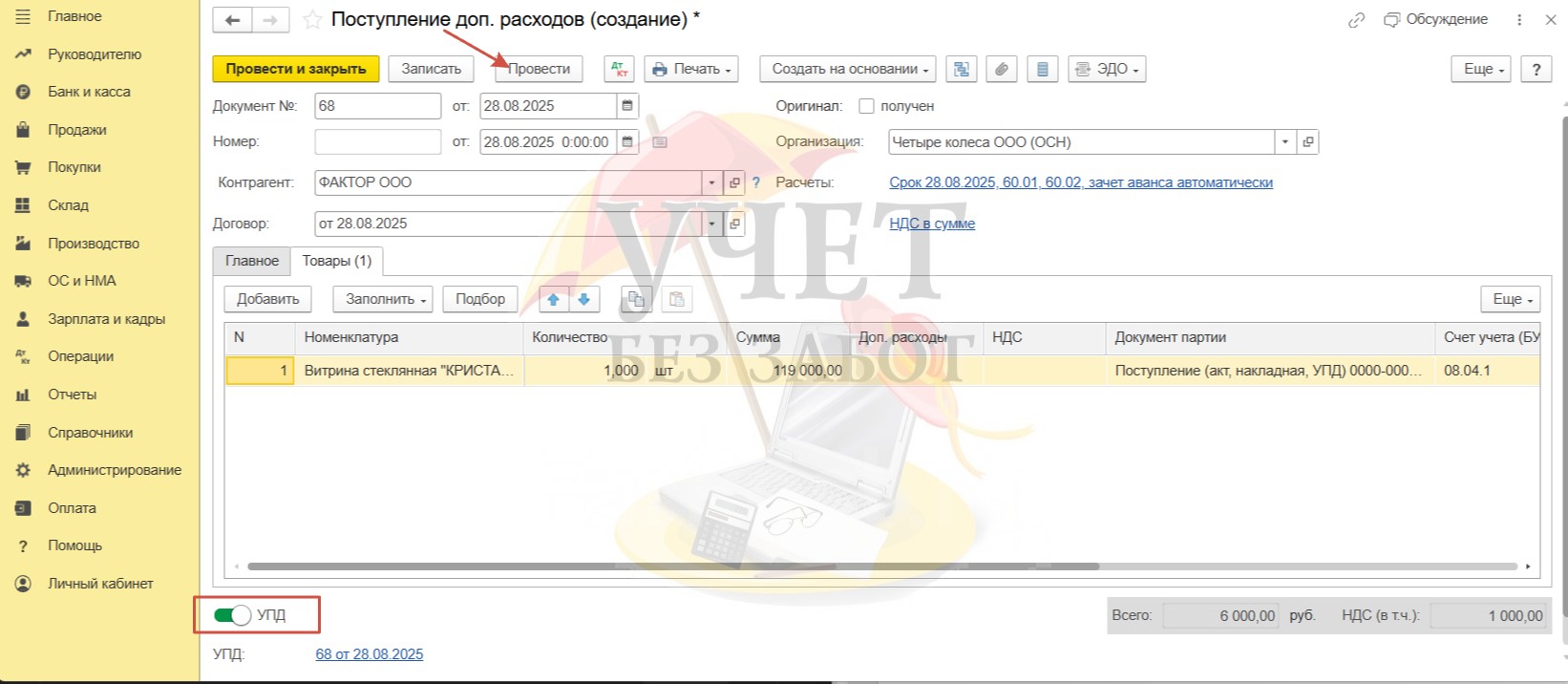

Напомним, что стоимость доставки должна быть включена в первоначальную стоимость основного средства. Для отражения такой операции воспользуемся документом «Поступление доп. расходов» в разделе меню «Покупки». Для удобства при заполнении его также можно создать на основании документа поступления оборудования.

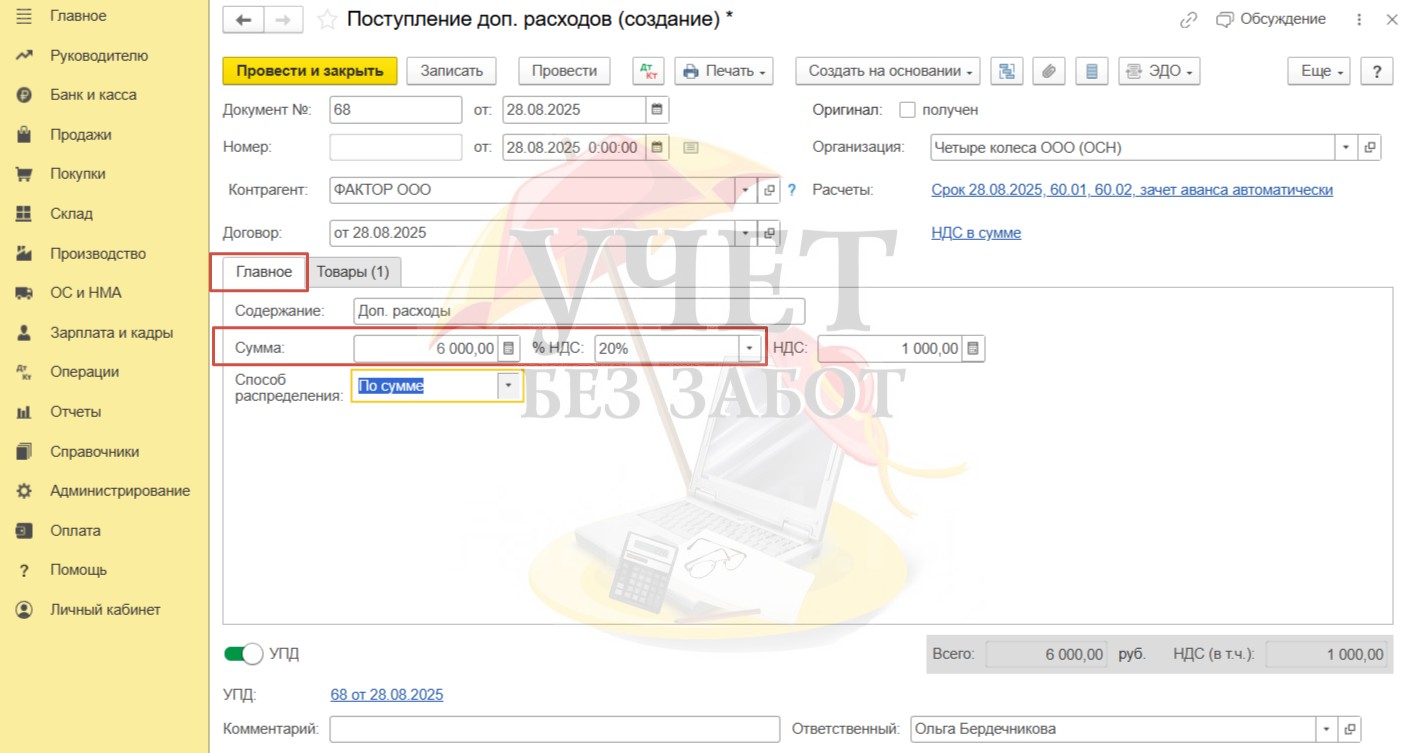

Укажем номер и дату документа, предоставленного поставщиком. На вкладке «Главное» необходимо указать стоимость доставки и ставку НДС. Тогда значение в поле «НДС» будет рассчитано программой автоматически.

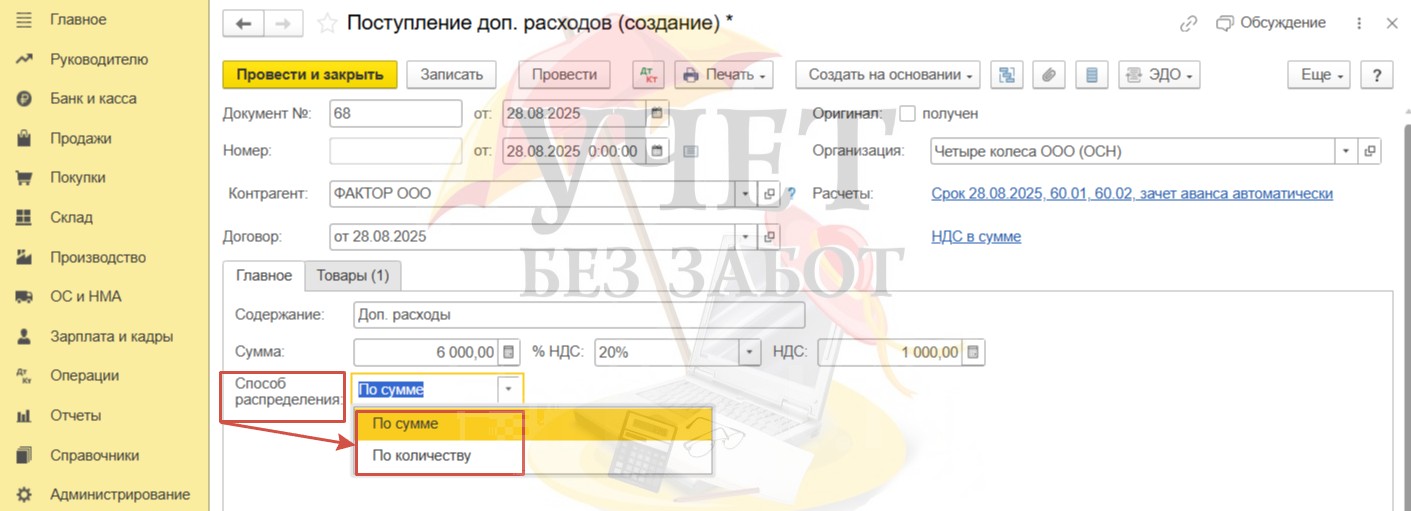

В нашем случае заполнение поля «Способ распределения» не имеет значения, поскольку мы приобретаем только один объект. В случае, если приобретается несколько объектов, можно выбрать, как будет распределяться сумма дополнительных расходов – пропорционально сумме или количеству.

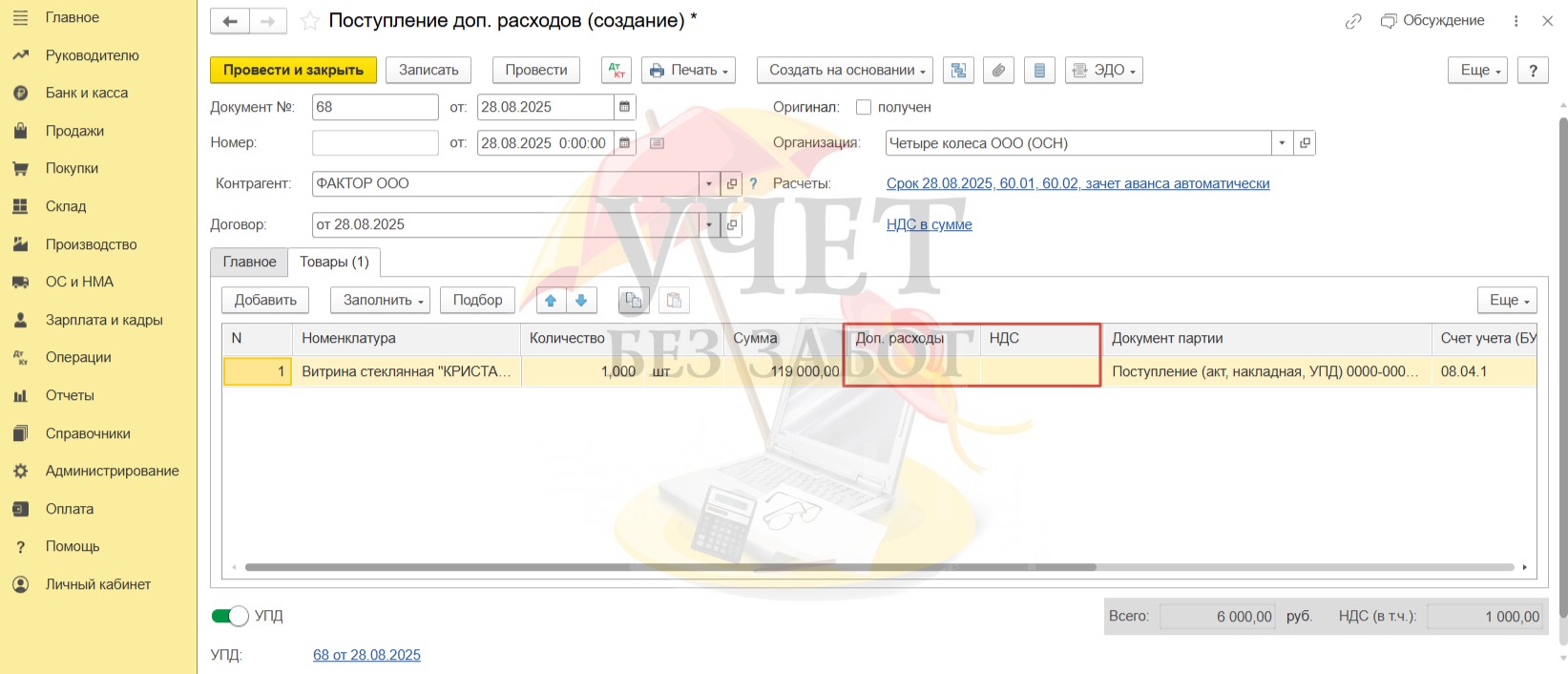

Далее перейдём на вкладку «Товары». Данные по объекту основного средства отражены программой автоматически. В нашем случае заполнение колонок «Доп. расходы» и «НДС» не требуется. Эти графы заполняются в том случае, если стоимость дополнительных расходов нужно распределить по номенклатурным позициям вручную (тогда вкладка «Главное» не заполняется).

Остаётся взвести переключатель «УПД» и провести документ.

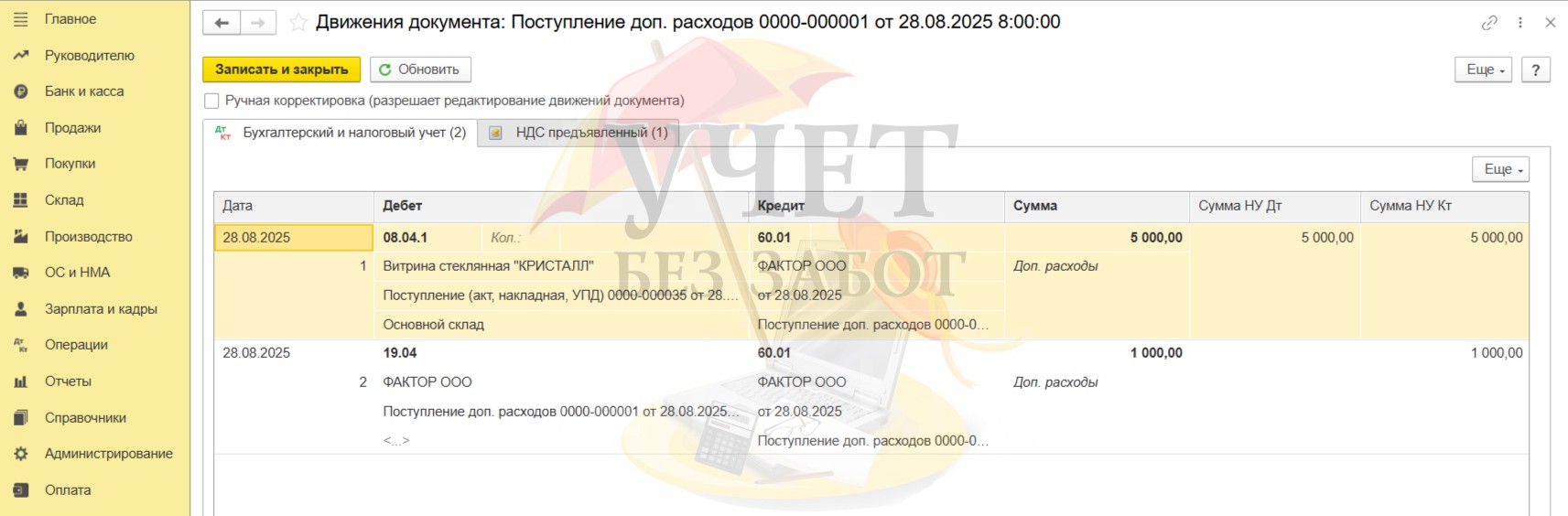

В результате проведения документа к стоимости основного средства на счёт 08.04.1 добавляется сумма доставки без учёта НДС. И видим вторую проводку – «входной» НДС при приобретении услуг выделен на счет 19.04.

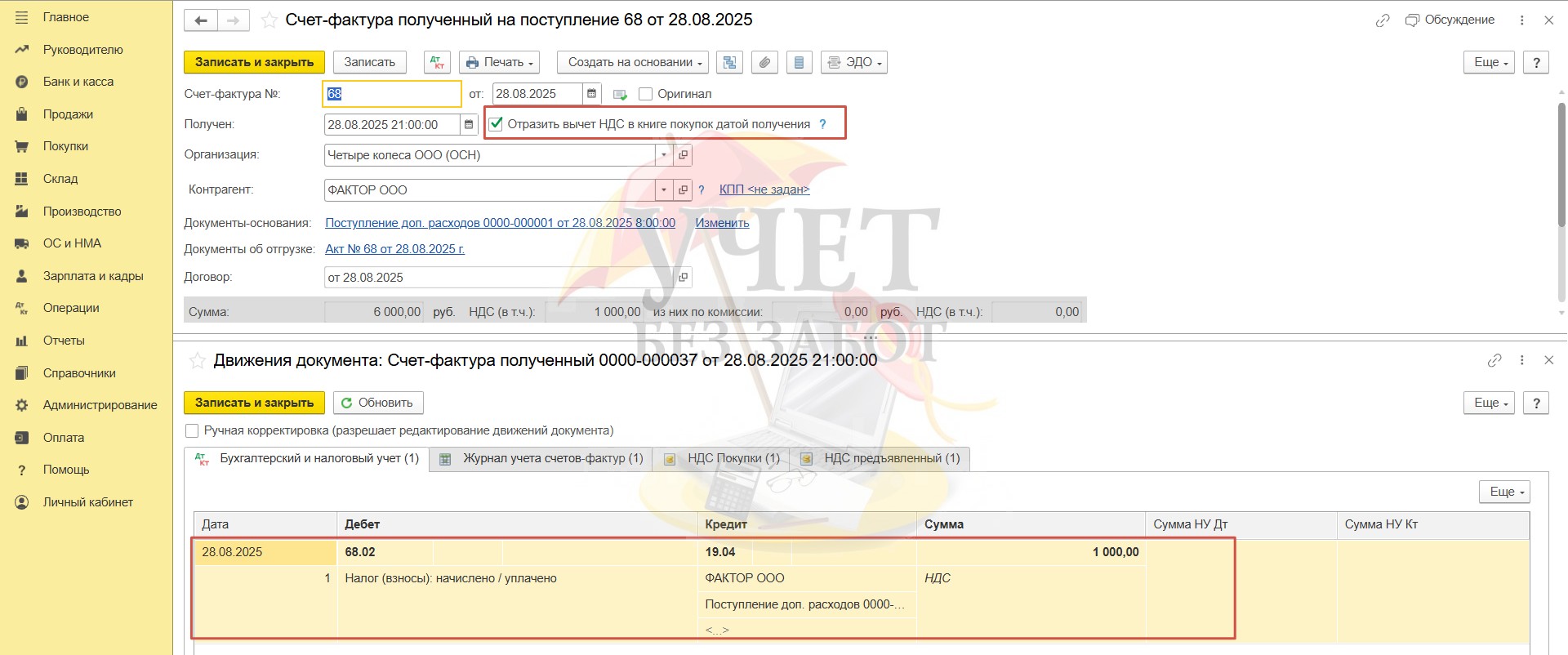

При проведении счет-фактуры формируются стандартные проводки, свидетельствующие о применении вычета на сумму НДС при приобретении услуг доставки. Не забудьте, что для этого в счет-фактуре должен быть установлен флаг «Отражать вычет НДС в книге покупок датой получения».

Шаг 3 – Введение в эксплуатацию основного средства

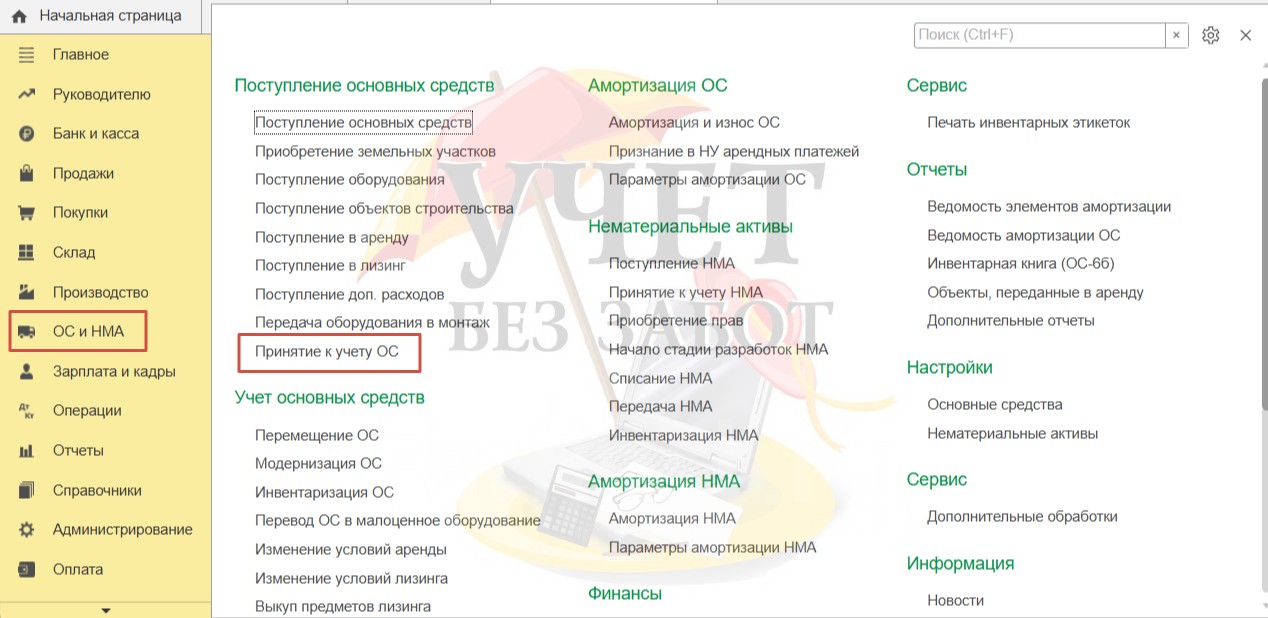

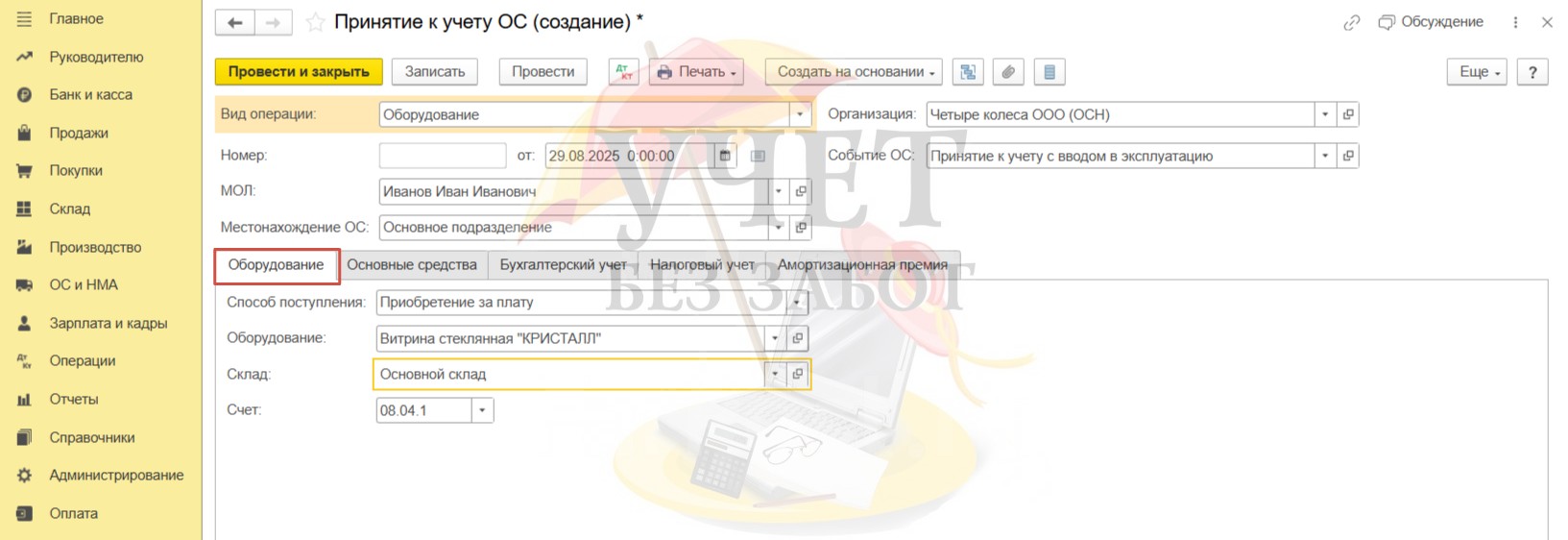

Перейдем в раздел меню «ОС и НМА» и выберем пункт «Принятие к учету ОС».

Установим дату документа. Обратите внимание, что документ «Принятие к учету» должен быть проведён в программе позднее, хотя бы на секунду, чем документ «Поступление доп. расходов». Далее выберем материально-ответственное лицо и подразделение. На вкладке «Оборудование» заполним все поля – укажем способ поступления, оборудование, которое числится на данный момент на счёте 08.04.1, и склад.

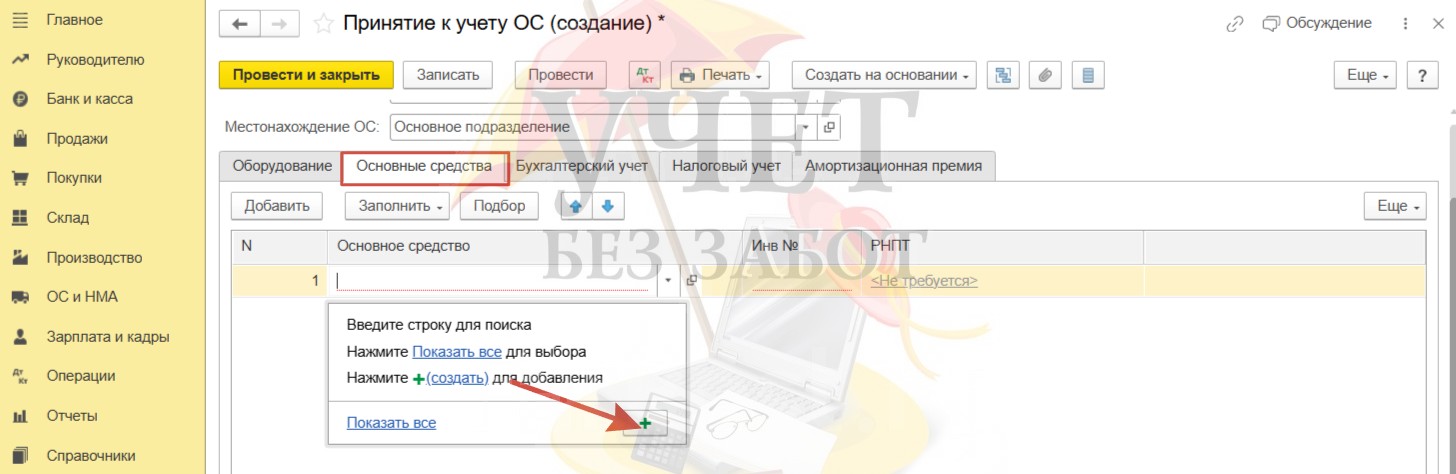

На вкладке «Основные средства» добавим новую строку и перейдём к созданию нового элемента.

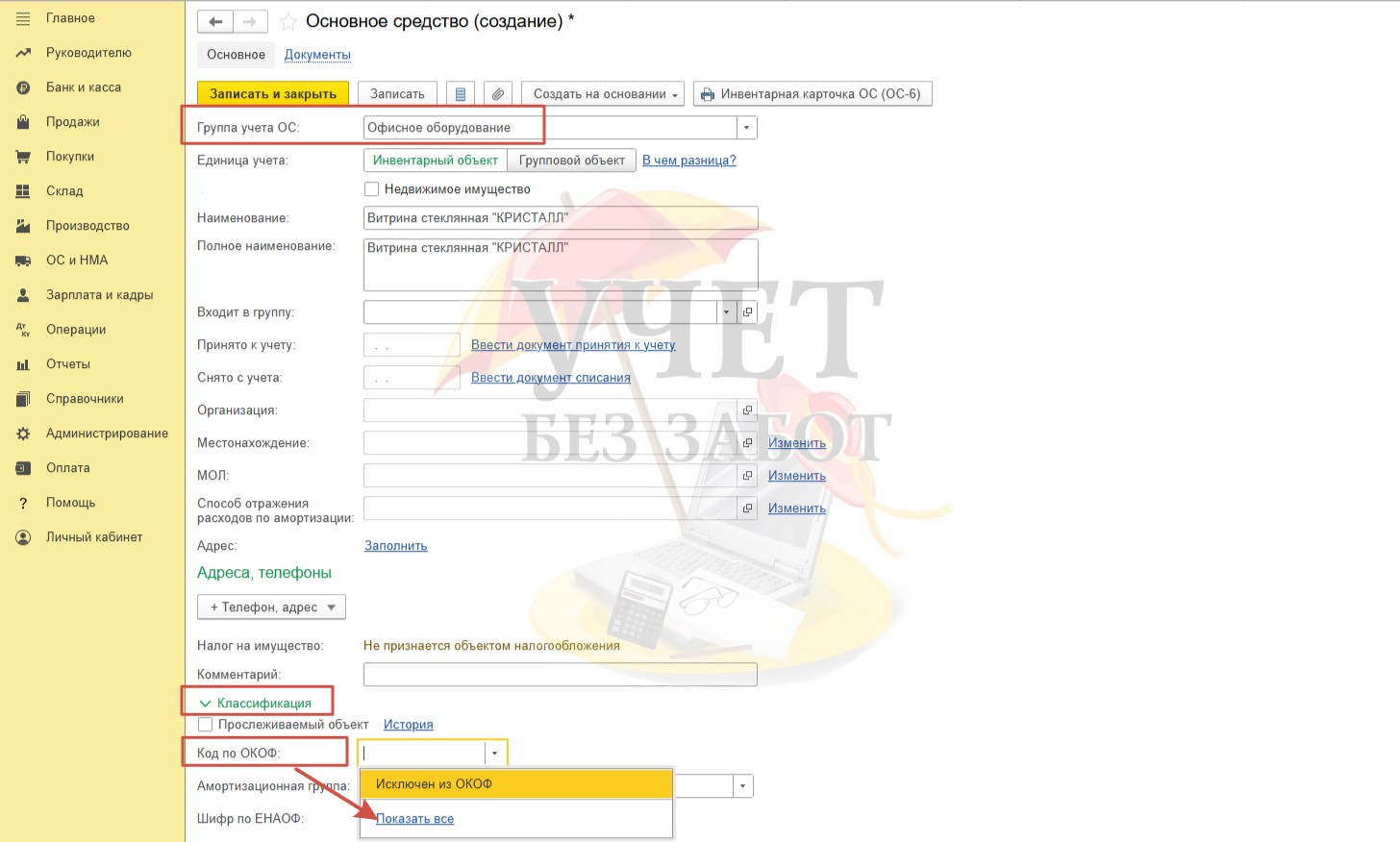

Выберем необходимую группу учета ОС, укажем наименование. Далее следует раскрыть подраздел «Классификация» и перейти к общему списку кодов по ОКОФ по ссылке «Показать все».

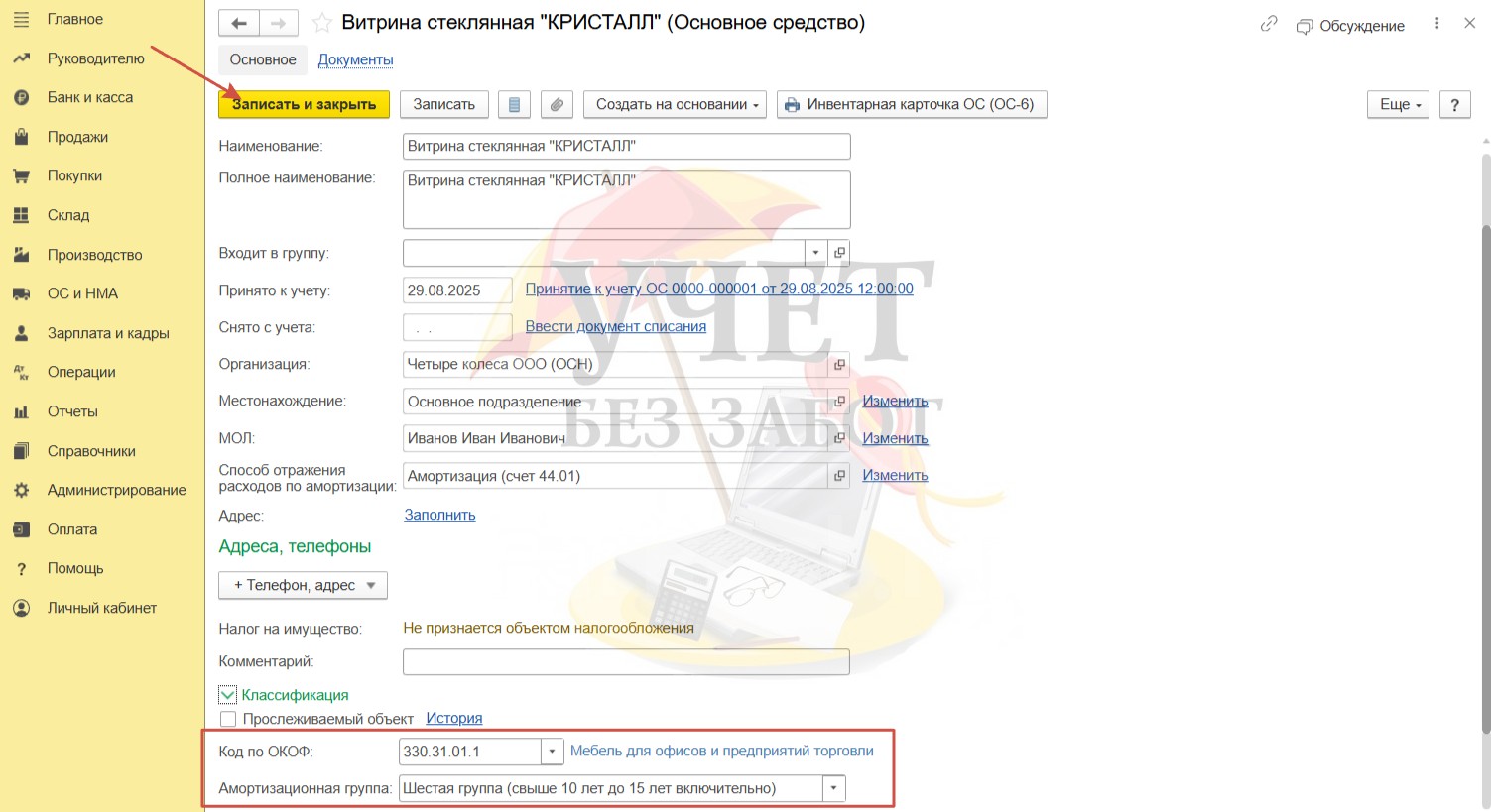

После того как мы выбрали код, поле «Амортизационная группа» будет заполнено автоматически. Запишем элемент.

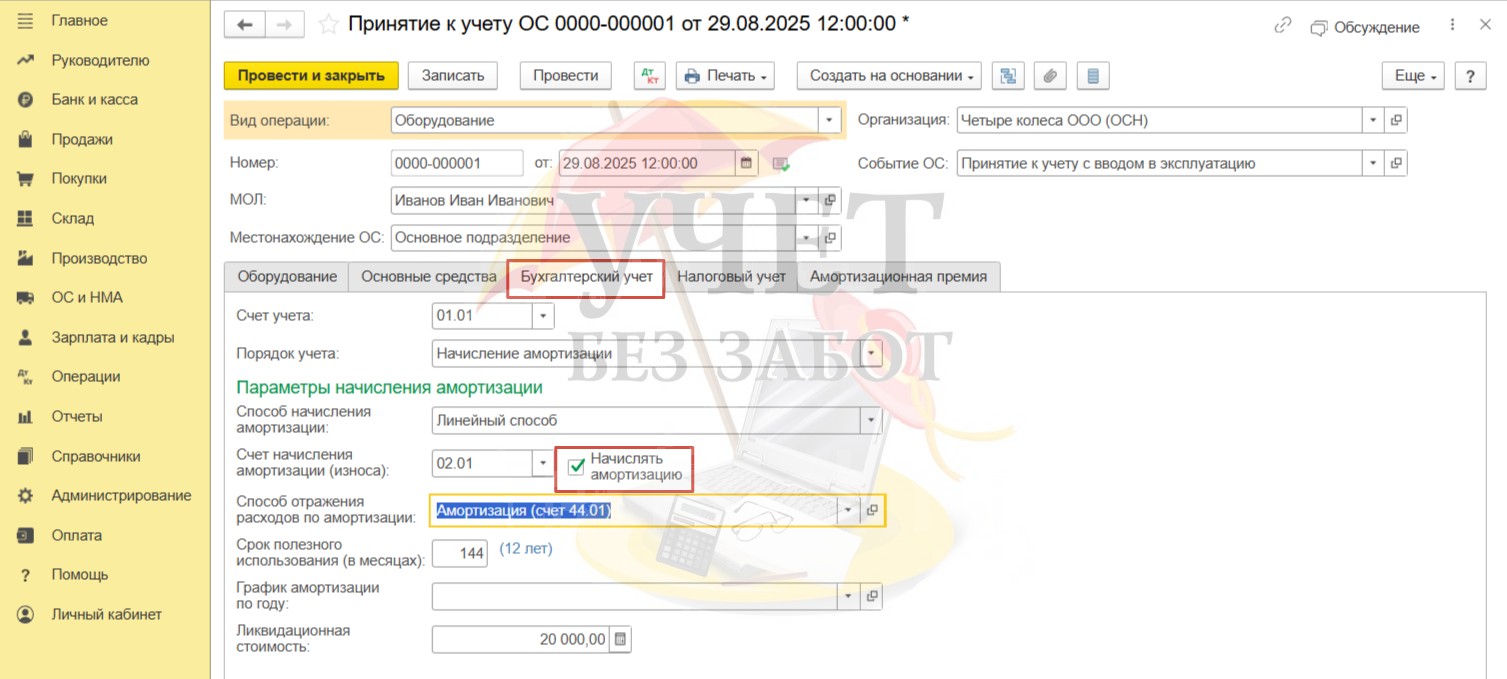

Далее на вкладке «Бухгалтерский учёт» следует установить флаг «Начислять амортизацию» и заполнить все необходимые поля – выбрать способ начисления амортизации, указать счет начисления амортизационных отчислений. Срок использования и ликвидационная стоимость определяется организацией самостоятельно в соответствии с решением комиссии.

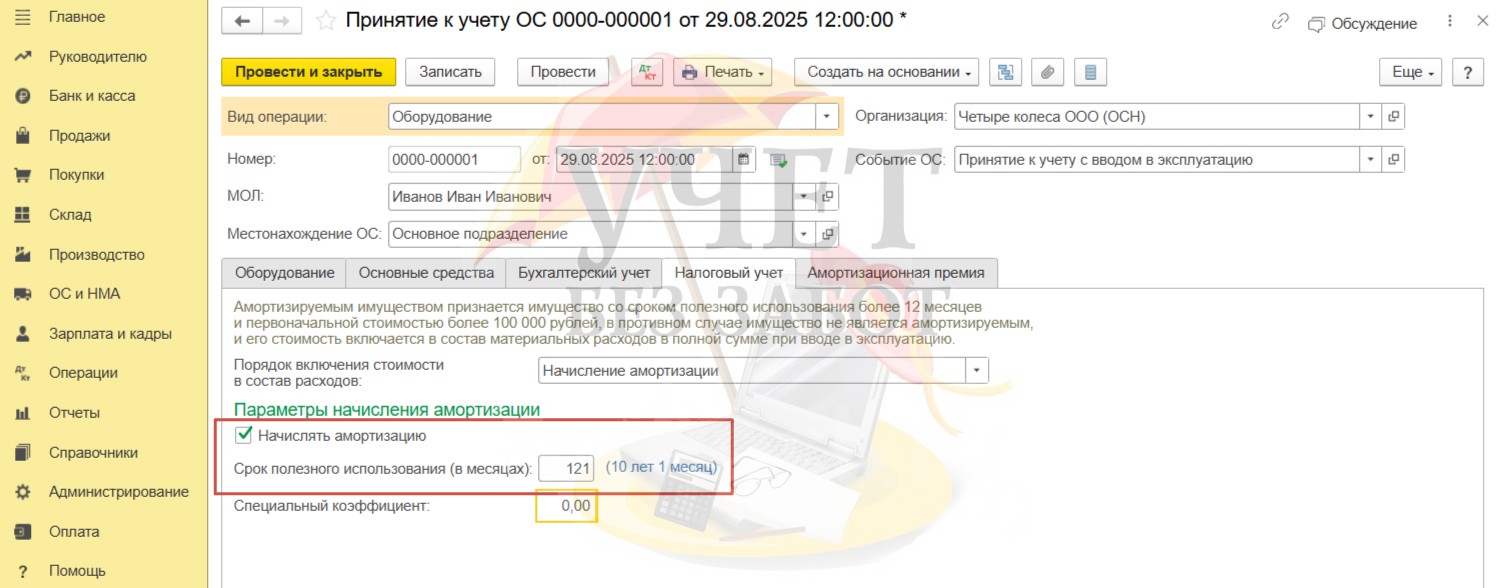

На вкладке «Налоговый учёт» для ежемесячного включения в расходы амортизационных сумм должен быть установлен флаг «Начислять амортизацию». Очень важно корректно заполнить поле «Срок полезного использования (в месяцах)» в соответствии с выбранной амортизационной группой. Так, для шестой группы (свыше 10 лет до 15 включительно) минимальный срок составляет 121 месяц.

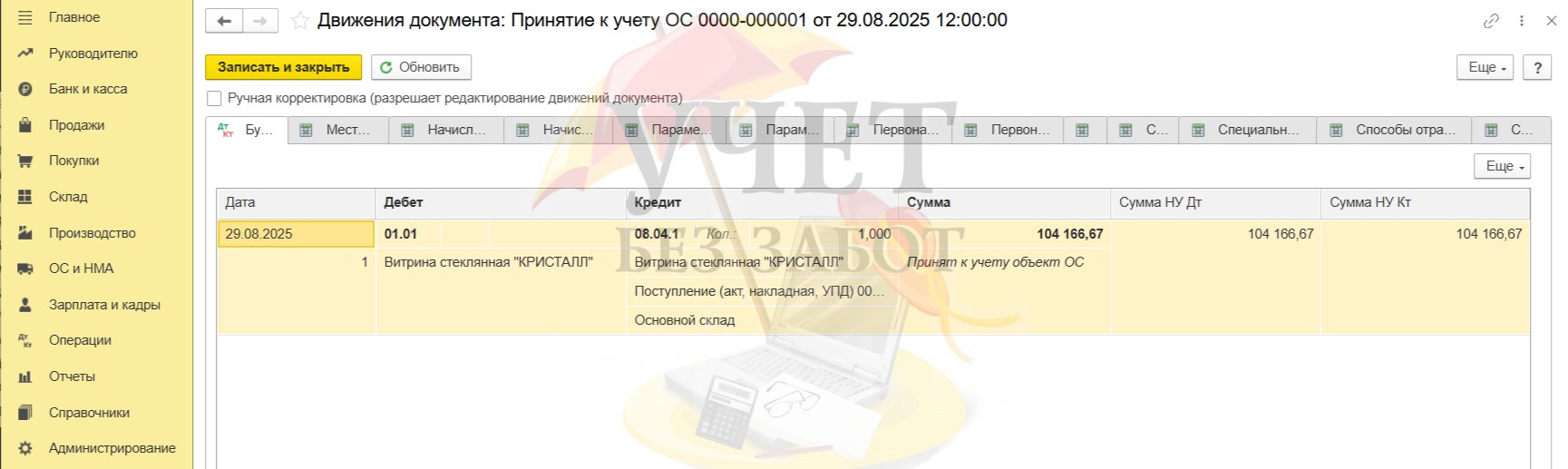

После проведения документа программа формирует проводку Дт 01.01 Кт 08.04.1 на сумму 104 166,67.

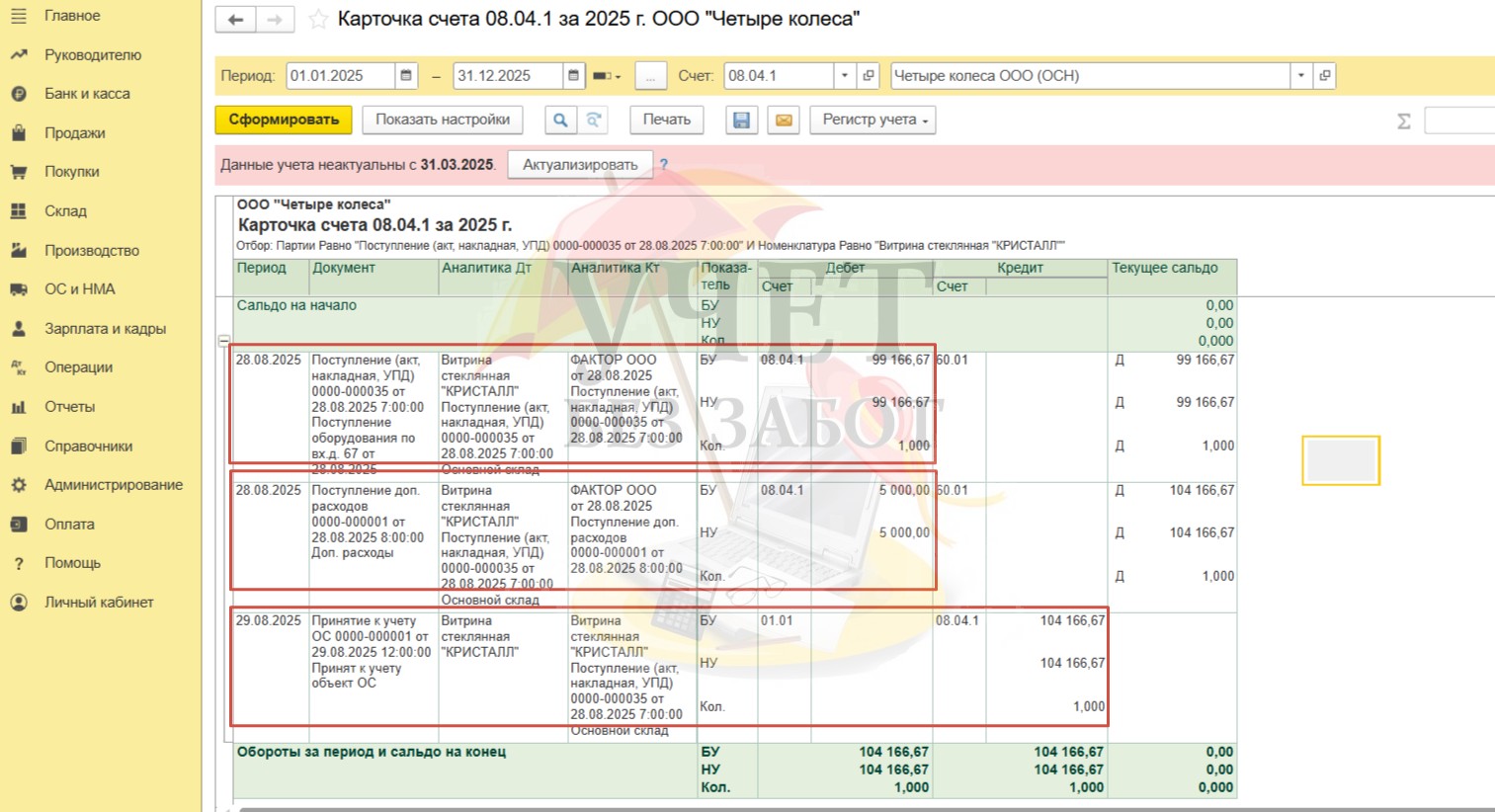

Для того чтобы проверить эту сумму и понять, из чего она сложилась, мы можем сформировать оборотно-сальдовую ведомость по счету 08.04.1 в разделе «Отчеты» и детализировать её до карточки счета. Видим, что сумма 104 166,67 это стоимость витрины без учёта НДС, увеличенная на стоимость доставки без учёта НДС (99 166,67 + 5 000 = 104 166,67). После принятия к учету основного средства счет 08.04.1 закрывается.

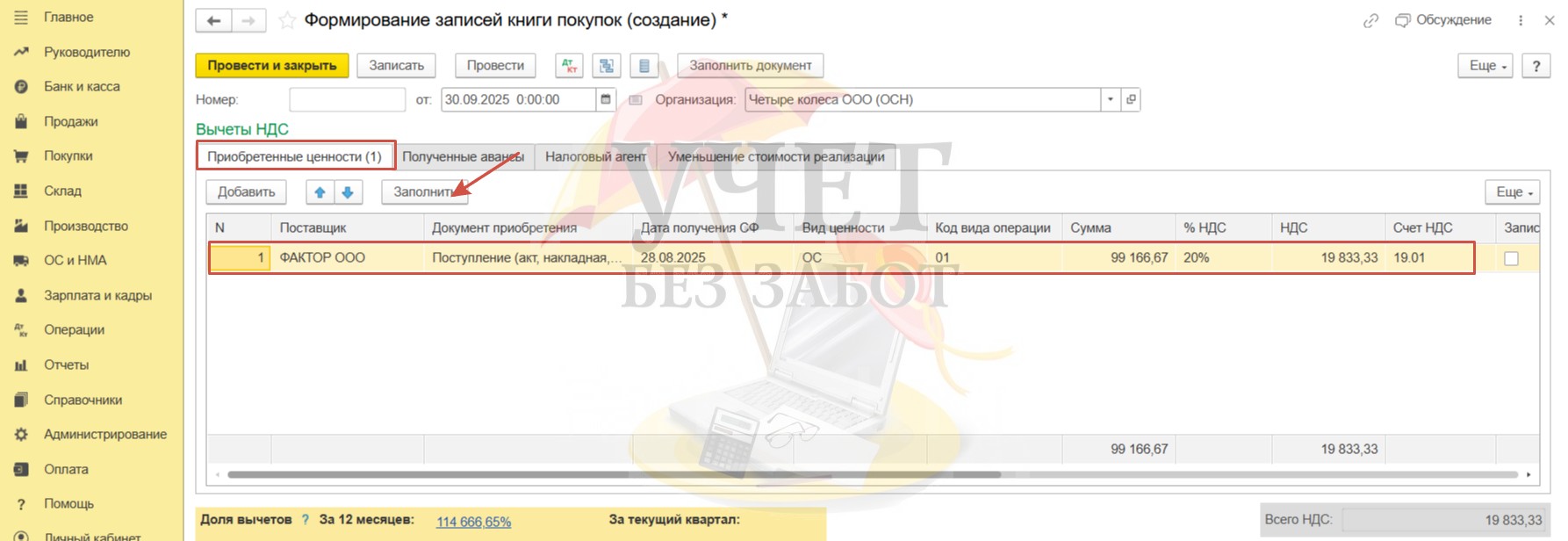

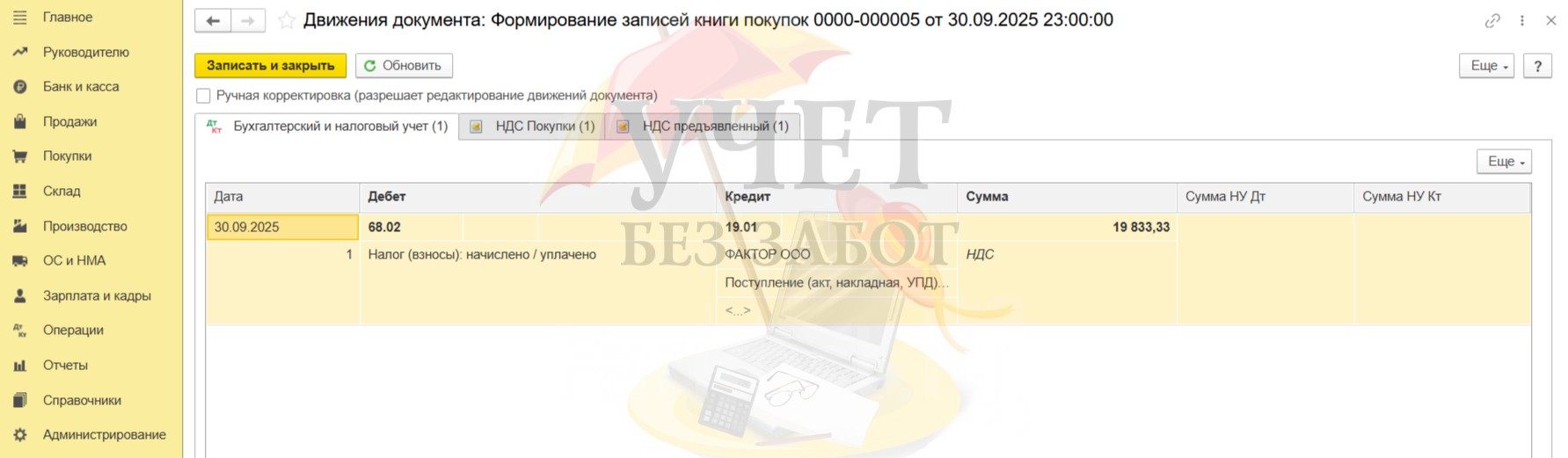

Шаг 4 - Принятие к вычету «входного» НДС при приобретении основного средства

Перейдем в раздел меню «Операции» и выберем пункт «Регламентные операции НДС». Создадим документ «Формирование записей книги покупок». Нас интересует вкладка «Приобретенные ценности». Для заполнения данной вкладки воспользуемся командой «Заполнить». Программа добавит в документ все необходимые данные.

После проведения документа будет сформирована проводка Дт 68.02 Кт 19.01. Мы успешно применили вычет «входного» НДС при приобретении основного средства.

Автор статьи: Ольга Бердечникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии