Резервный капитал в 1С: Бухгалтерии предприятия ред. 3.0

План счетов… Как много с этим названием связано у бухгалтера! Ведь ни один рабочий день не обходится без использования счетов бухгалтерского учёта. Кто-то использует в учёте их максимальное количество, у кого-то так сложилось, что в активном применении счетов гораздо меньше. В сегодняшней публикации речь пойдет о не самом популярном счёте 82 «Резервный капитал», а точнее о создании резервного фонда. Возможно, многие из вас сейчас подумают, что нет смысла читать статью — это не интересно, ведь такой счёт в нашей деятельности не используется, и зачем тогда тратить время на неактуальный материал?! Не торопитесь с выводами! Вы уверены, что в вашей организации точно не должен применяться счёт 82? Об этом и не только вы узнаете, прочитав данную публикацию.

Резервный фонд является частью собственного капитала организации. С точки зрения структуры капитала этот показатель считается пассивом. Он формируется за счёт ежегодных отчислений из чистой прибыли и может служить одним из источников покрытия убытков, предусмотренных уставом организации.

Важно обратить внимание, что в бухгалтерских нормативных документах применяется термин «резервный капитал» (Инструкция по применению плана счетов, ПБУ 4/99 «Бухгалтерская отчётность организации»), а вот в федеральных законах РФ «Об акционерных обществах» (АО) и «Об обществах с ограниченной ответственностью» (ООО) употребляется термин «резервный фонд», в целом же эти определения тождественны.

А все ли предприятия должны формировать резервный фонд?

Обязанность создавать резервный капитал зависит от того, какой организационно-правовой формой обладает предприятие.

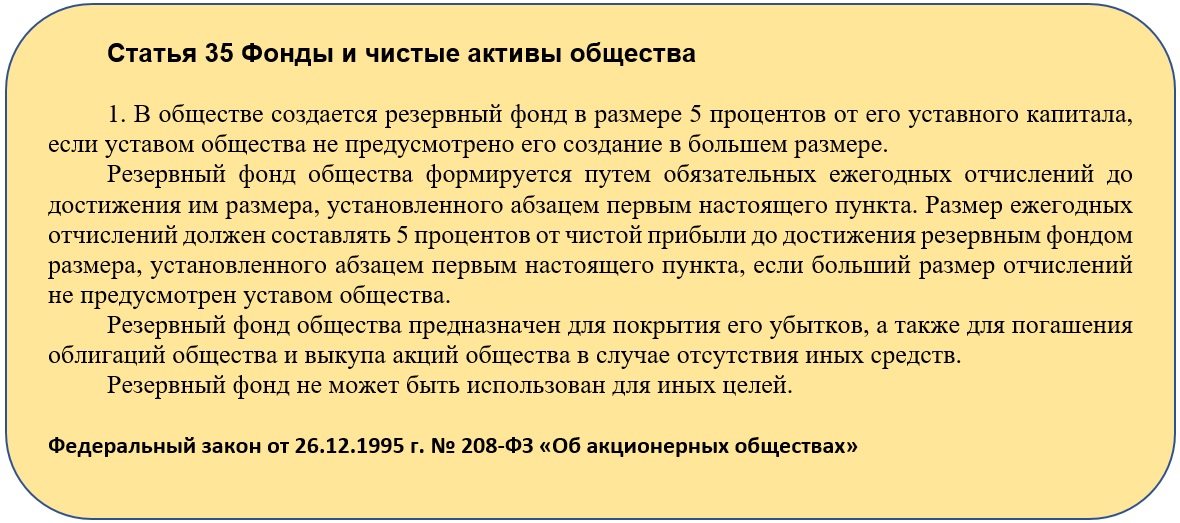

Акционерные общества должны создавать резервный капитал в обязательном порядке, по умолчанию его размер составляет 5% от уставного капитала, но уставом может быть зафиксирован и больший процент. Это требование закона №208-ФЗ.

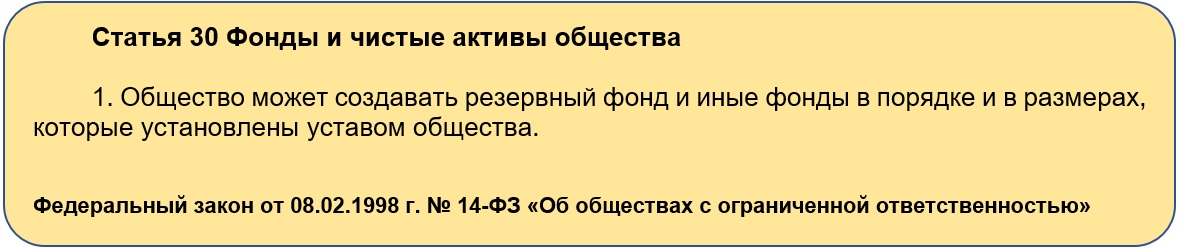

Общества с ограниченной ответственностью не наделены такой обязанностью, но должны будут это сделать, в случае если уставом данное право прописано, а также установлен порядок создания фонда и расходования средств из него. Об этом говорится в законе №14-ФЗ.

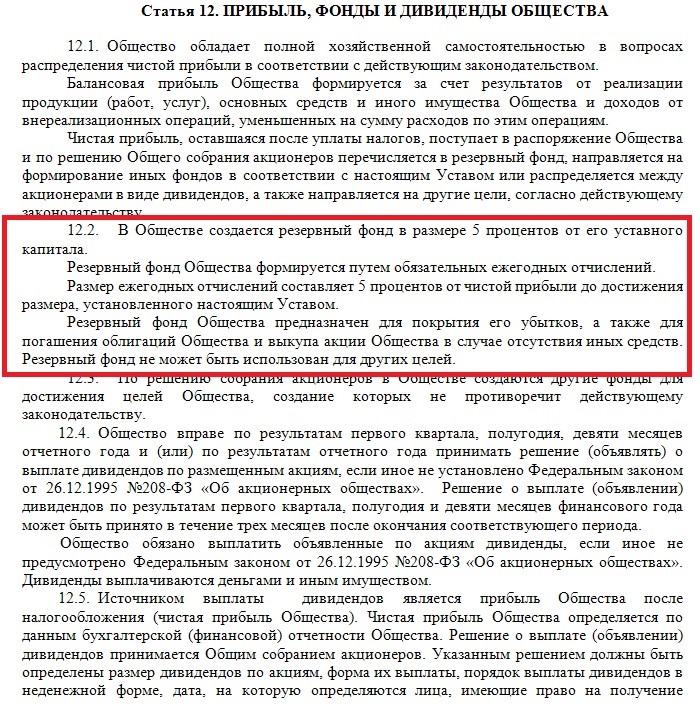

Сейчас самое время изучить какая информация о резервном фонде содержится в уставах ваших организаций.

А так может примерно выглядеть его раздел в отношении резервов и фондов.

Таким образом, создание резервного капитала для АО обязанность, а для ООО — право.

Но даже наличие обязанности создания такого фонда не означает, что бухгалтер может самостоятельно произвести отчисления в резервный капитал и отразить это в бухгалтерском учёте.

Ведь решение вопроса о создании и использовании резервного фонда относится к компетенции органов, ответственных за распределение прибыли (например, совет директоров, общее собрание участников). Так по итогам годового собрания акционеров (участников) часть чистой прибыли может быть направлена на создание или пополнение резервного фонда.

Немаловажный фактор, заключается в том, что несмотря на зависимость размера резервного фонда от величины уставного капитала, возможность его формирования зависит от финансового результата организации, а точнее от чистой прибыли, поскольку отчисления в резервный фонд производятся, как раз за счет такой прибыли. И если по итогам года получен убыток, то вопрос создания фонда или ежегодные отчисления в него до достижения необходимого размер будет неактуальными.

А какие же последствия за отсутствие резервного фонда при наличии всех предпосылок для его формирования?

В результате будут искажены данные бухгалтерского баланса в отношении резервного капитала (1360) и нераспределенной прибыли (строка 1370). А вот существенность искажения будет зависеть от величины данных значений.

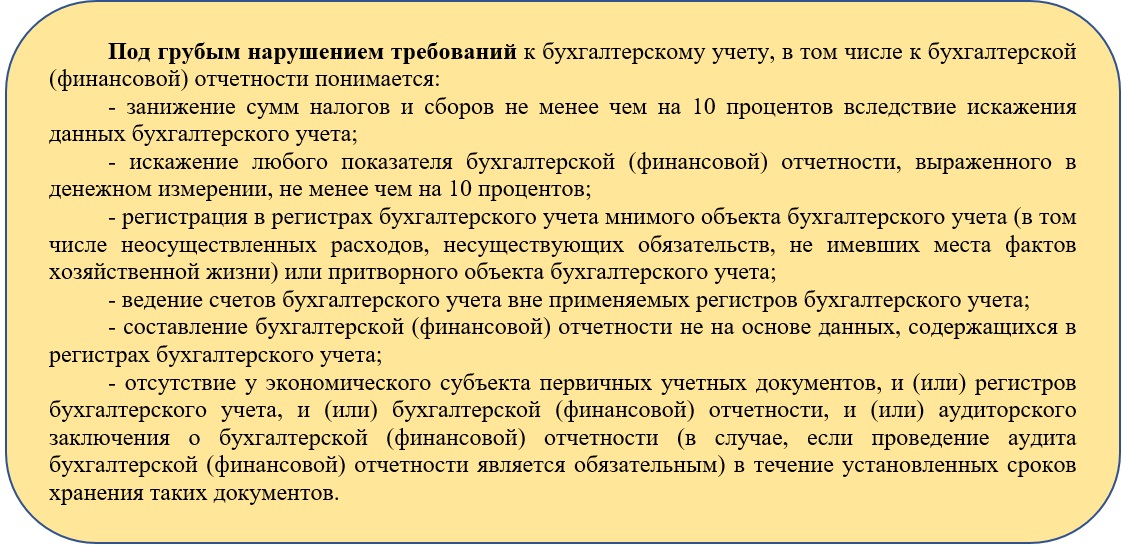

И как следствие может возникнуть ответственность в виде штрафа по ст. 120 Налогового Кодекса РФ или ст. 15.11 КоАП РФ за грубое нарушение требований к бухгалтерскому учёту и отчётности.

А теперь рассмотрим, как отразить создание резервного капитала в 1С: Бухгалтерии предприятия ред. 3.0. на условном примере.

Уставом предприятия АО «Пончик» закреплен размер резервного фонда 5 процентов от уставного капитала, и размер отчислений от чистой прибыли также составляет 5%.

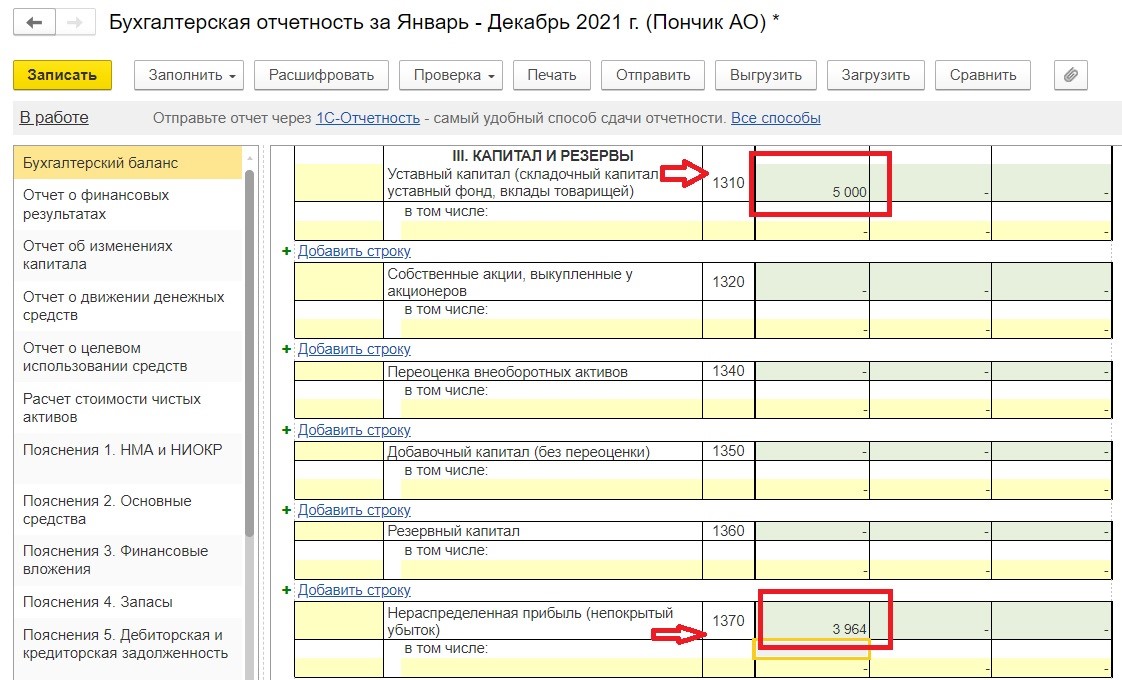

Уставный капитал организации — 5000 тыс. руб., соответственно величина резервного фонда должна составлять 250 тыс. руб.

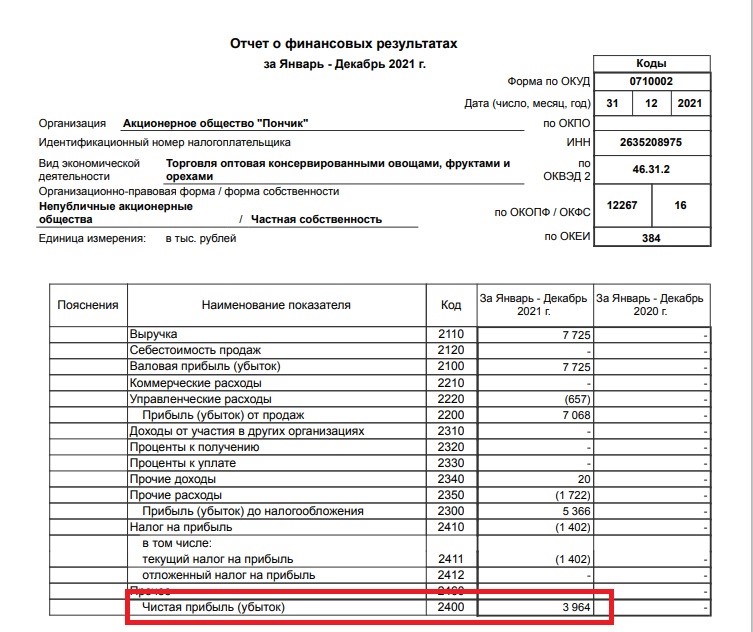

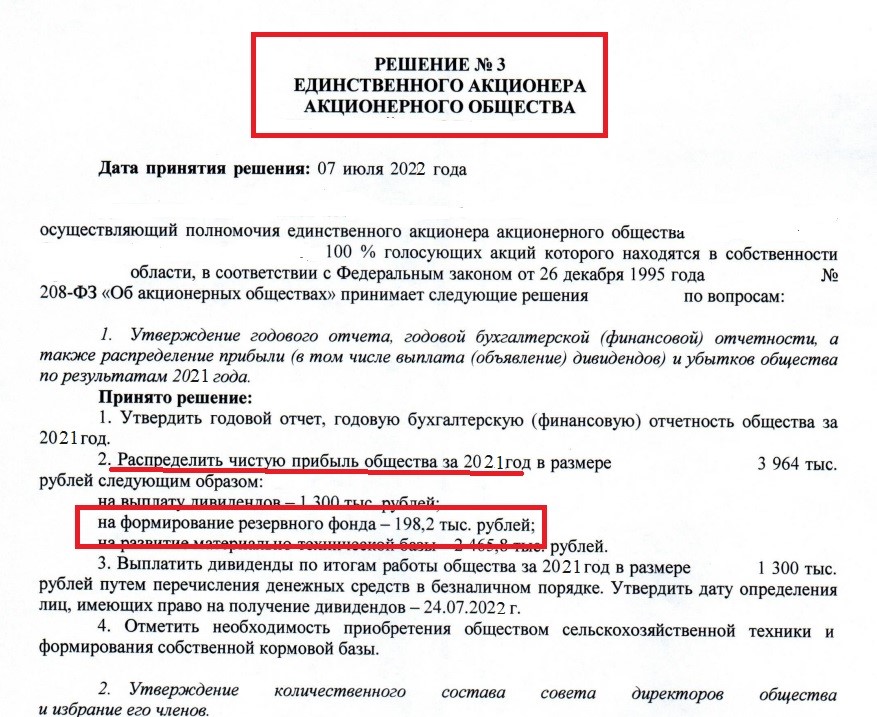

Организацией по результатам деятельности за 2021 г. была получена чистая прибыль в сумме 3964 тыс. руб.

Решением единственного акционера было принято решение о формировании резервного капитала.

Произведём отчисления в резервный фонд в размере 198,2 руб. (Процент отчислений от чистой прибыли соответствует утверждённому (3964 тыс. руб. х 5%).

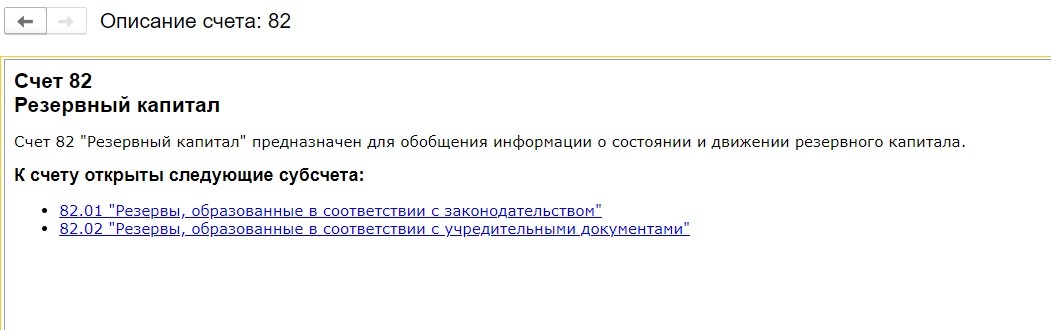

Для обобщения информации о состоянии и движении этого вида капитала предназначен счёт 82 «Резервный капитал».

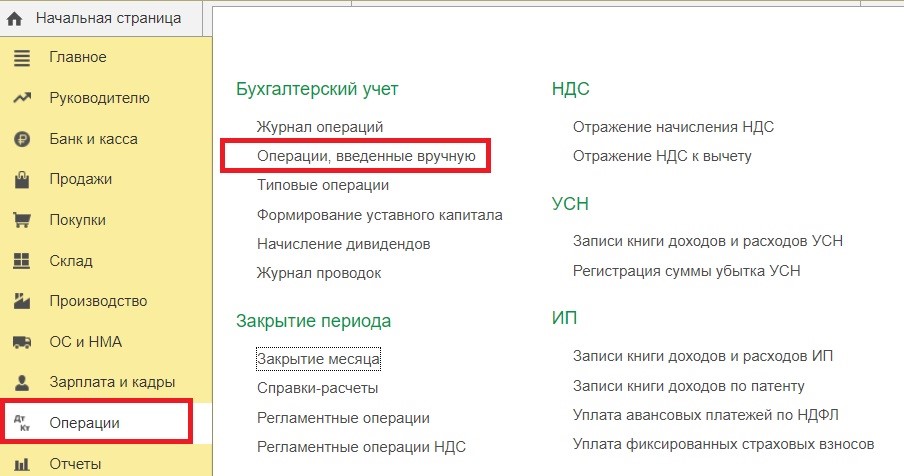

В программе 1С не предусмотрено документа для автоматического формирования бухгалтерских записей по счёту 82 «Резервный капитал», поэтому воспользуемся документом «Операции, введённые вручную», он находится в меню «Операции».

Создание резервного фонда за счёт чистой прибыли истёкшего года относится к событиям после отчётной даты.

Запись по отражению такого события в бухгалтерском учёте происходит в периоде, следующим за отчётным.

В новом созданном документе «Операция» укажем дату составления — не ранее даты решения единственного акционера (в нашем случае 07.07.2022 г.). Резерв создаем по субсчёту 82.01 «Резервы, образованные в соответствии с законодательством» за счёт нераспределённой прибыли 2021 года (счёт 84).

Запишем документ, и далее сформируем оборотно-сальдовую ведомость по счёту 82.

И в завершении рассмотрим, как данные по счёту 82 отражаются в бухгалтерской отчётности.

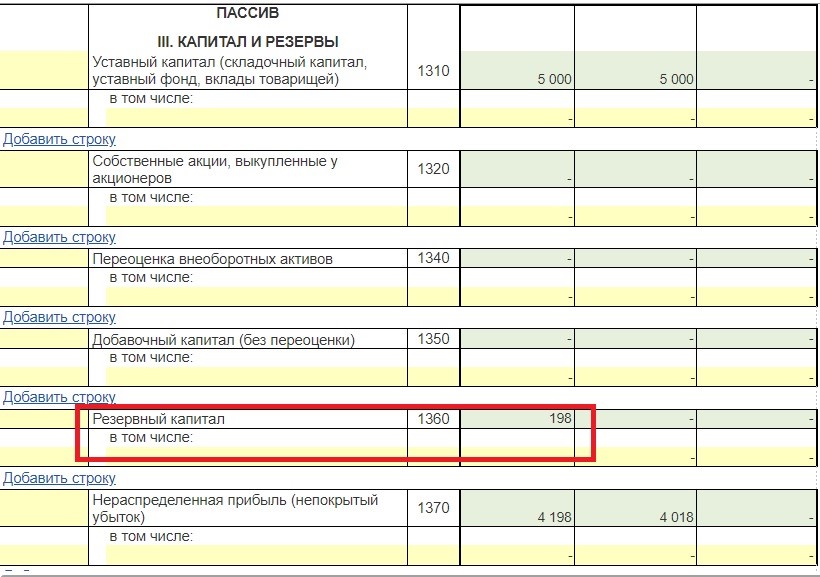

В бухгалтерском балансе за 2022 год информация о резервном капитале будет отражена в пассиве по одноименной строке 1360.

Расшифруем значение строки.

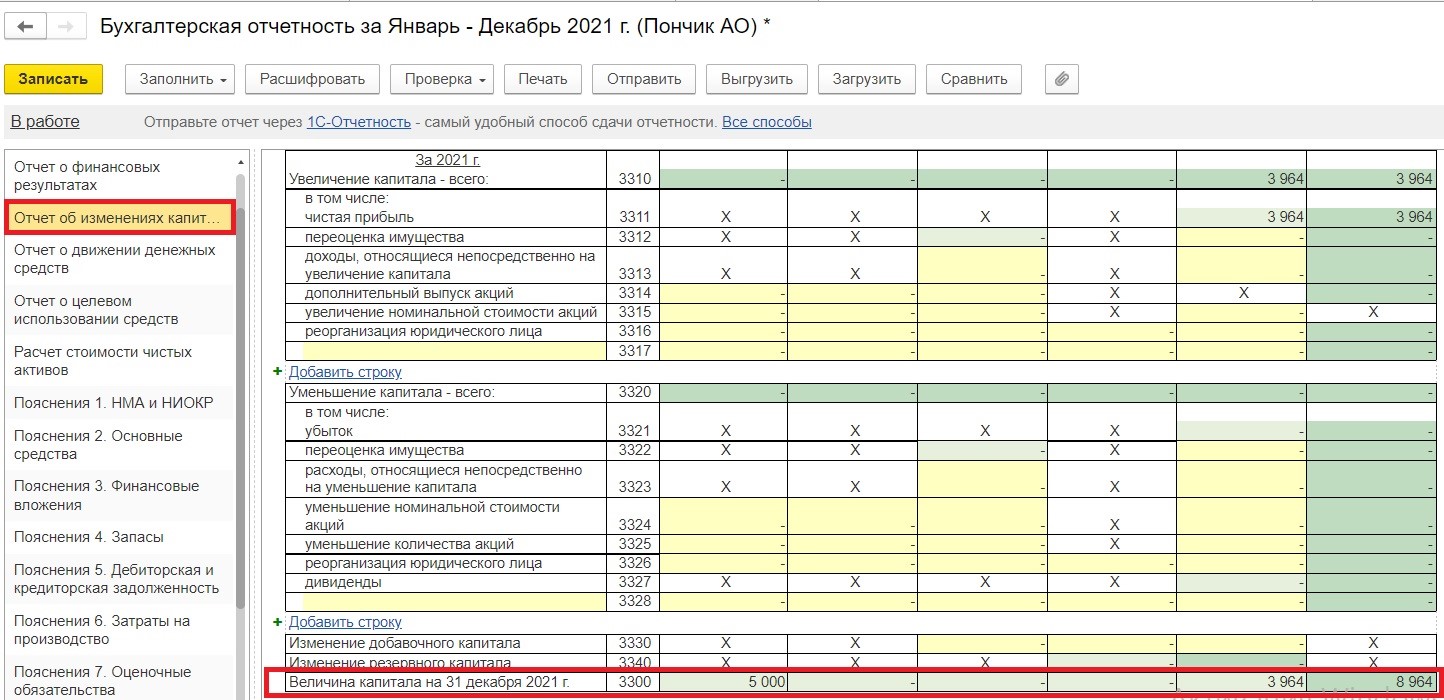

В отчёте об изменениях капитала данные за 2021 год останутся неизменными.

А вот за 2022 год по строке «Изменение резервного капитала» в столбце «Резервный капитал» отражено увеличение, а по столбцу «Нераспределённая прибыль» это же значение, но в отрицательной величине.

Таким образом, создание резервного или иных фондов за счёт чистой прибыли общества оставляет неизменным капитал предприятия в целом, поскольку увеличение резервного капитала сопровождается одновременным уменьшением в той же величине нераспределенной прибыли предприятия.

К окончанию лета в большинстве организации проведены годовые собрания акционеров/участников и сейчас самое время изучить протоколы с результатами, не принято ли решение о формировании резервного капитала.

Автор статьи: Евгения Тарасова