Учет талонов на ГСМ в программе 1С: Бухгалтерия предприятия ред. 3.0

Автомобиль сейчас есть практически в каждой организации, поэтому многие бухгалтеры сталкиваются с вопросами учета ГСМ. Ранее мы уже рассматривали учет ГСМ по топливным картам в 1С: Бухгалтерии ред. 3.0, теперь пришла очередь талонов. В этой публикации подробнее остановимся на данном вопросе, объясним, почему здесь требуется корректировка долга и рассмотрим сквозной пример в 1С: Бухгалтерии предприятия ред. 3.0.

Организации, имеющие автомобили, при расчете за ГСМ могут использовать топливные карты или топливные талоны.

Что это такое и в чем их отличие?

Приведем небольшую сравнительную табличку.

Топливный талон (или талон на бензин) — это не что иное, как денежный документ, который является бланком строгой отчетности.

Он печатается на специальной бумаге с защитой от подделок и имеет определенный номинал — в литрах или рублях. Наиболее распространены «литровые» талоны: в них указано, сколько литров топлива можно заправить в обмен на данный талон.

Использование топливных талонов удобно в случае, если предполагается выдача определенного количества топлива на определенные работы. И номинал топливного талона в литрах дает возможность зафиксировать цену на бензин, что удобно при ее повышении. Хотя поставщик в стоимость талона закладывает риск подорожания и зачастую цена по талону может быть немного завышена, относительно средних цен.

Рассмотрим условный пример: ИП Круглова О. А. заключила договор с поставщиком ООО «Петровские зори», имеющую сеть заправок, на отпуск ГСМ по талонам и приобрела в январе 20 топливных талонов стоимостью 440 руб. за штуку на сумму 8800 руб. Номинал каждого талона 10 литров.

Отразим оплату за топливные талоны ООО «Петровские зори».

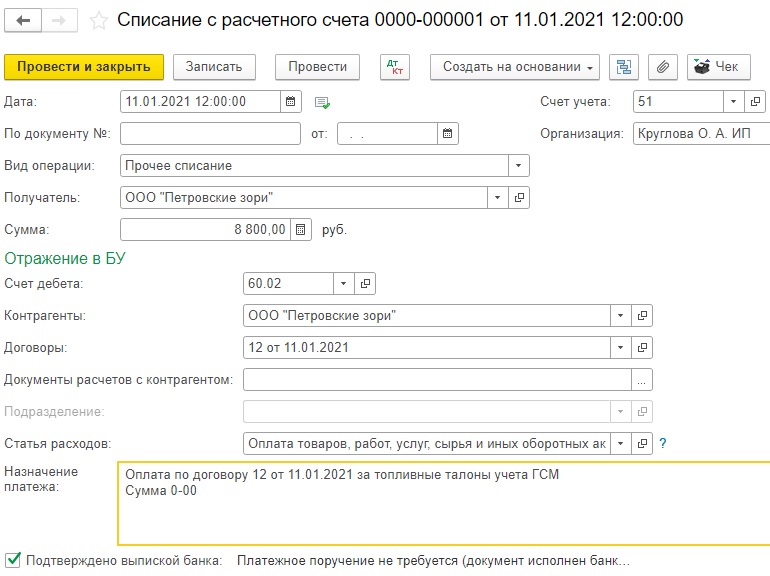

Шаг 1. Перейдите в раздел «Банк и касса» и сформируйте документ «Списание с расчетного счета» из журнала «Банковские выписки».

Заполните все необходимые поля документа, указав «Вид операции» — «Прочее списание».

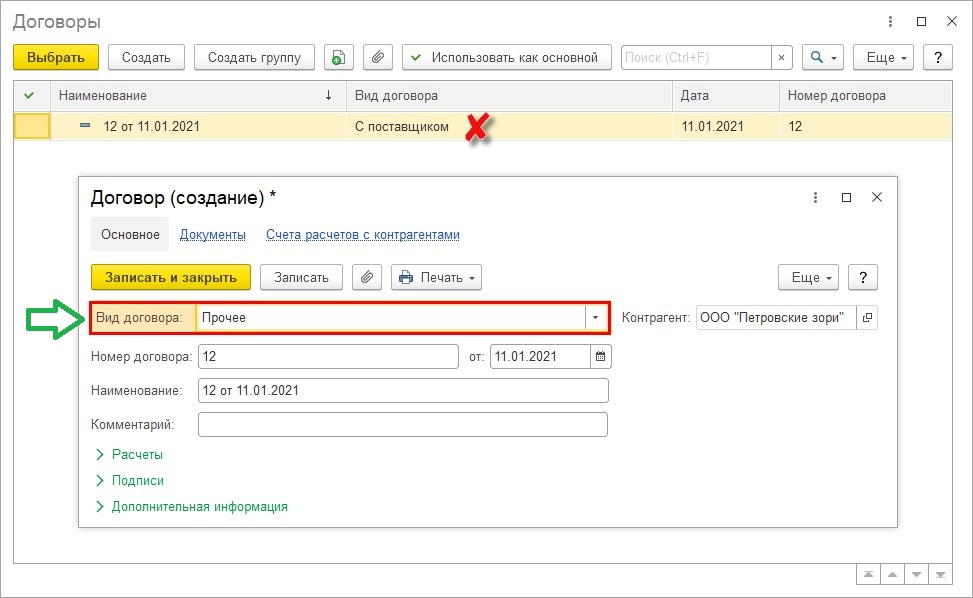

Забегая вперед отметим, что «Вид договора» обязательно должен быть «Прочее». Иначе в дальнейшем программа его просто не увидит.

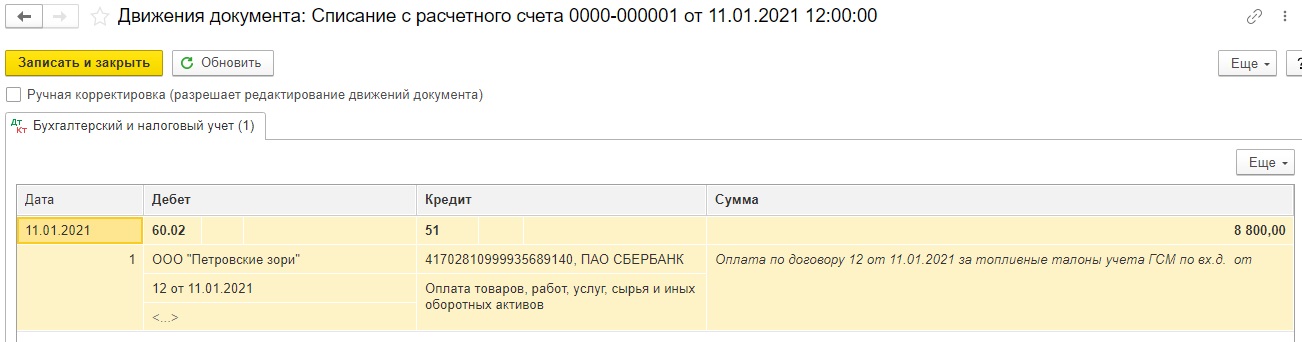

Шаг 2. Проведите документ и посмотрите движения документа по кнопке .

.

Из проводок бухгалтерского учета видно, что произведена предоплата поставщику за топливные талоны в размере 8800 руб.

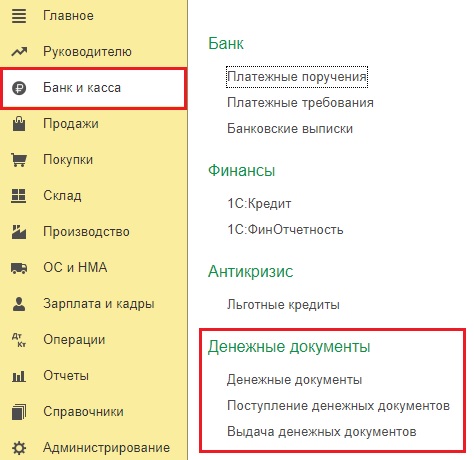

Оформим поступление талонов на бензин.

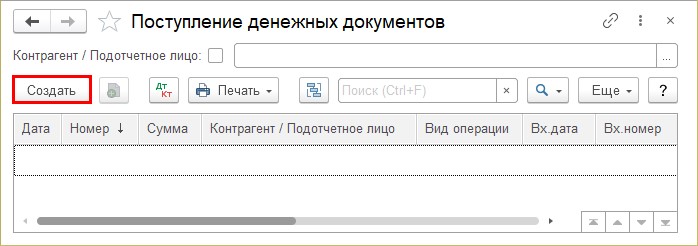

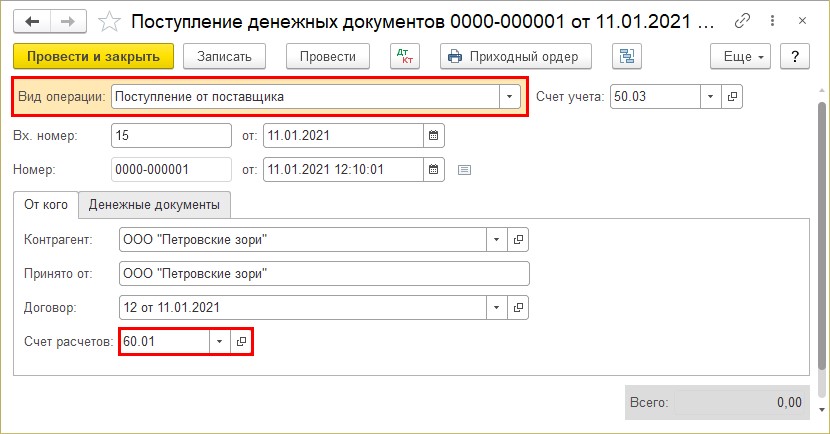

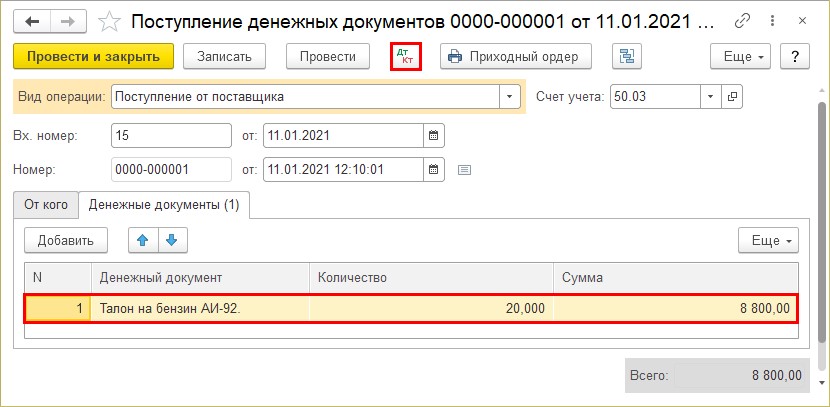

Шаг 3. Перейдите в раздел «Банк и касса» — «Поступление денежных документов».

Создадим «Поступление денежных документов».

Шаг 4. В документе оставляем заполненные поля:

• «Вид операции» — «Поступление от поставщика»;

• «Счет учета» — 50.03 — «Денежные документы».

Заполните реквизиты входящего документа, укажите контрагента и договор.

Счет расчетов установите 60.01 — «Расчеты с поставщиками и подрядчиками».

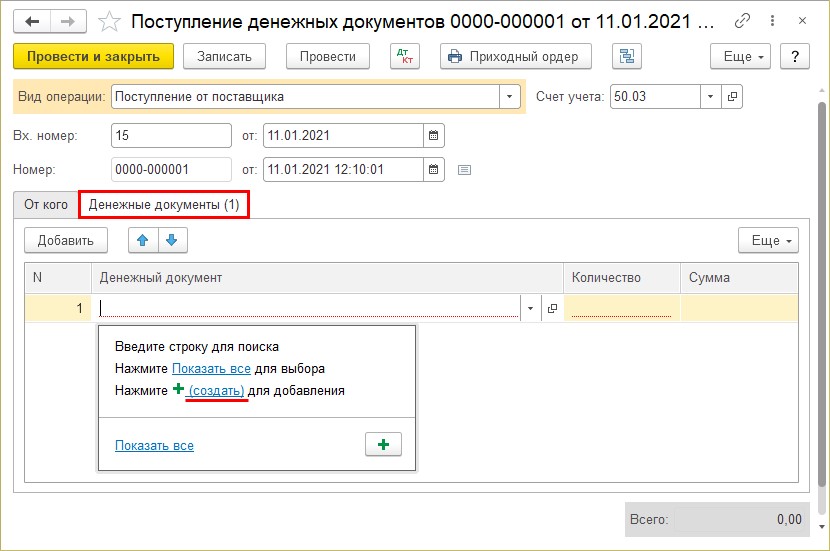

Шаг 5. Перейдите на закладку «Денежные документы» и добавьте строку по кнопке «Добавить».

В выпадающем окне можно нажать гиперссылку «Показать все» и там создать новый элемент или же создать сразу, нажав одноименную гиперссылку.

Создайте карточку денежного документа.

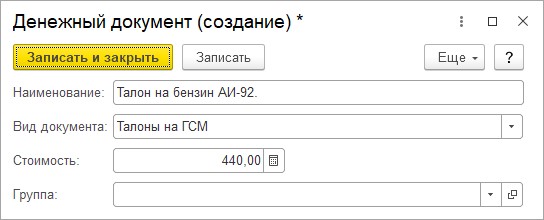

Шаг 6. Заполните данные:

• «Наименование» — «Талон на бензин АИ-92»;

• «Вид документа» — Талоны на ГСМ;

• Укажите стоимость.

Если денежных документов много, их можно объединять в группы. Для этого создаются папки и в карточке можно задать принадлежность к группе.

Шаг 7. Укажите количество и сумму поступивших талонов.

В нашем примере оприходовано 20 талонов на бензин на сумму 8800 руб.

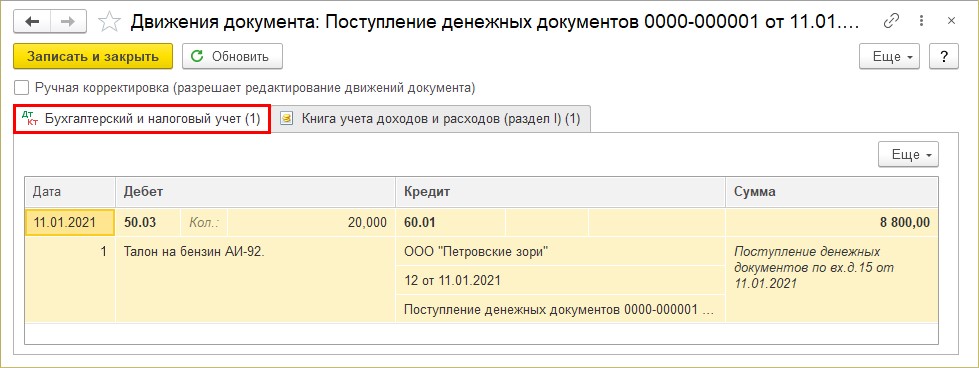

Проведите документ и посмотрите сформированные проводки .

.

На счете 50.03 учтены приобретенные талоны на бензин.

У опытных бухгалтеров однозначно возникнет вопрос: «А где зачет аванса поставщику? Ведь оплата прошла по счету 60.02, а оприходование денежных документов — по счету 60.01″. Ваши подозрения не напрасны, однако документ «Поступление денежных документов» не производит зачета аванса поставщику, так как предметом договора являются не талоны на ГСМ, а само топливо. Зачет аванса будет проведен в конце месяца документом «Корректировка долга» в момент получения документов на поступление ГСМ. Мы вернемся к этому моменту в конце текущей статьи.

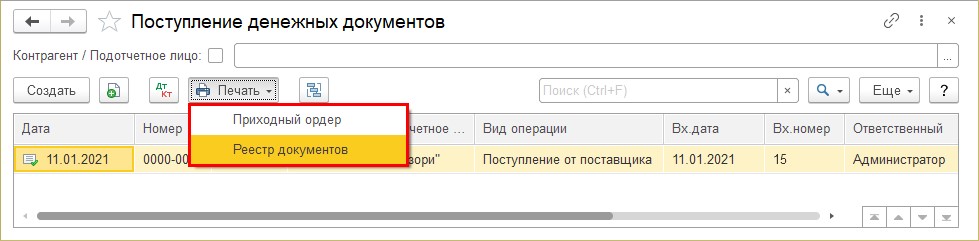

Из журнала «Поступление денежных документов» для печати доступны следующие формы:

• «Приходный ордер»;

• «Реестр документов».

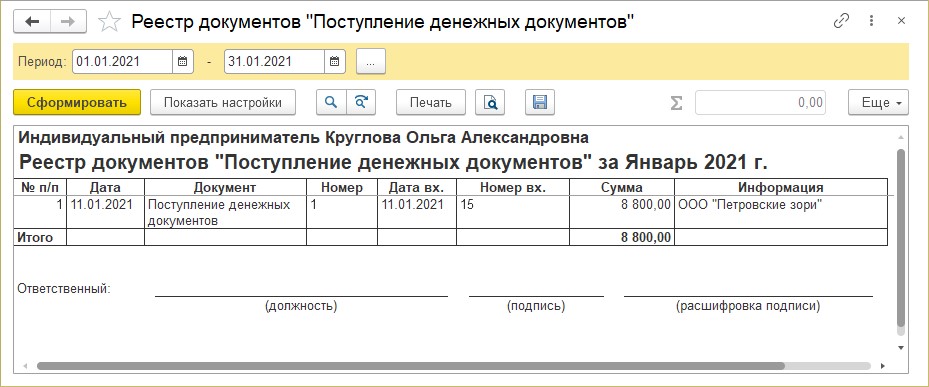

Шаг 8. Нажмите кнопку «Печать» и выберите форму «Реестр документов».

Отчет формируется за любой период, заданный пользователем.

Данные по талонам на ГСМ, по количеству и сумме пользователь может увидеть, сформировав отчет «Оборотно-сальдовая ведомость по счету — 50.03″.

Шаг 9. Перейдите в раздел «Отчеты» и выберите «Оборотно-сальдовая ведомость по счету». Укажите счет, задайте период и нажмите «Сформировать».

Итак, у нас числится 20 талонов на бензин на сумму 8800 руб.

Продолжим наш пример: выданы подотчет талоны водителю Боброву С.М. в количестве 2 штук, 12 января 2021 года. Номинал одного талона — 10 литров. Он приезжает на АЗС, отдает талоны оператору и получает нефтепродукт в количестве, указанном на талонах. Назад он получает отрывную часть талона со штампом АЗС, на основании которого составляет далее авансовый отчет.

Отразим выдачу топливного талона.

Шаг 10. Перейдите в журнал документов «Выдача денежных документов» в разделе «Банк и касса» и нажмите кнопку «Создать».

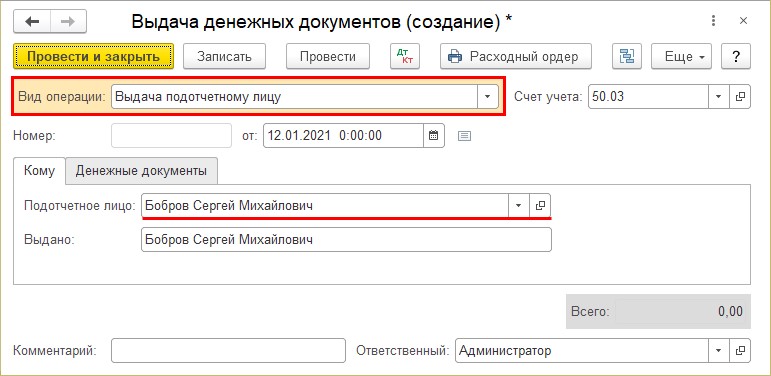

Шаг 11. Заполните документ, указав:

• «Вид операции» — «Выдача подотчетному лицу»;

• «Подотчетное лицо» — в нашем примере, водитель — Бобров С.М.

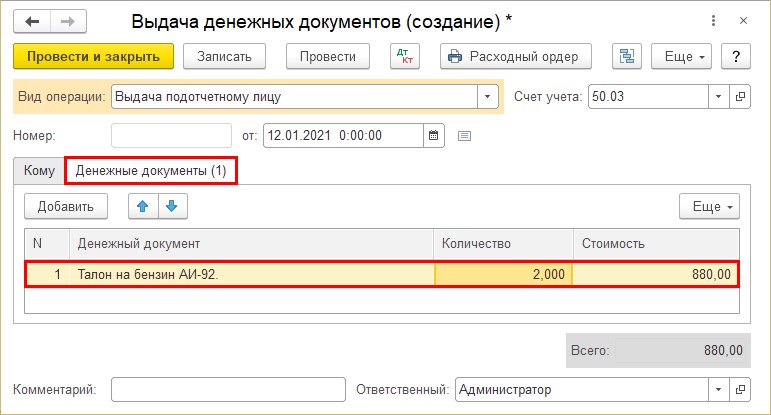

Шаг 12. Перейдите на закладку «Денежные документы» и укажите сколько талонов на бензин ему выдано.

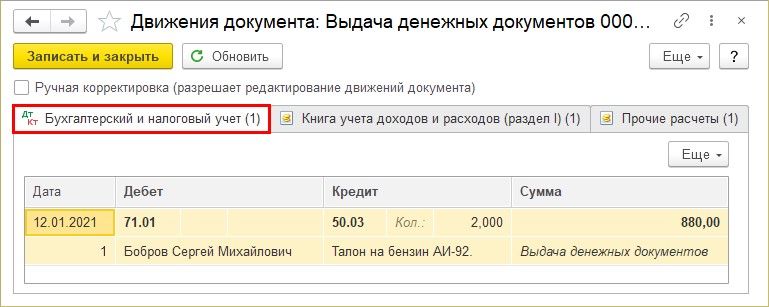

Шаг 13. Проведите документ и посмотрите проводки .

.

Талоны на бензин списаны с кредита счета 50.03. Подотчетник Бобров С. М. должен отчитаться за талоны.

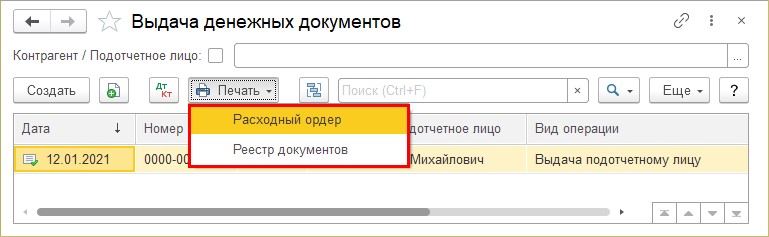

В журнале документов «Выдача денежных документов» доступны печатные формы:

«Расходный ордер»;

«Реестр документов».

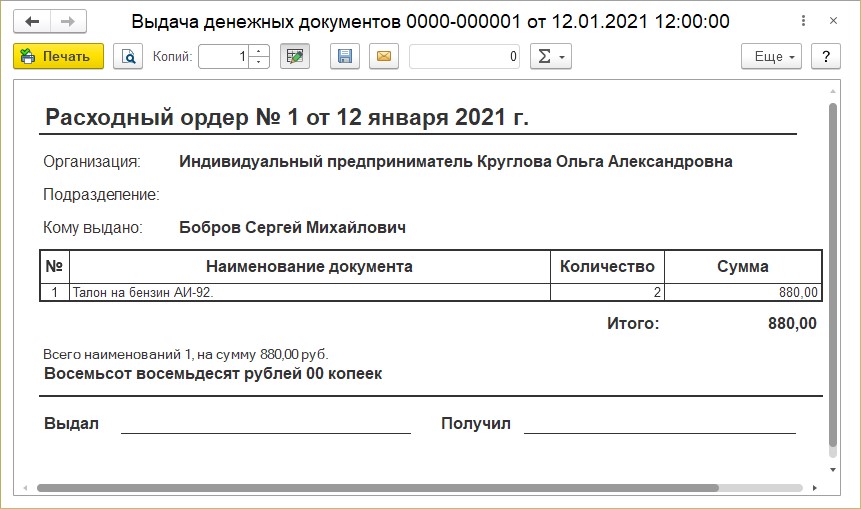

Шаг 14. Нажмите кнопку «Печать» и выберите форму «Расходный ордер». Она имеет следующий вид.

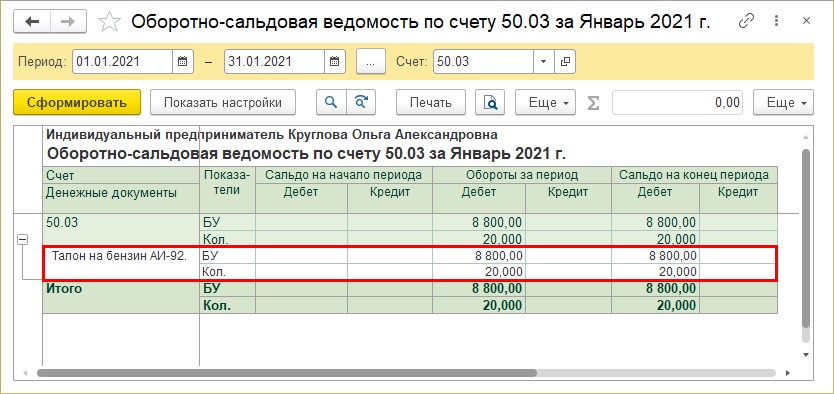

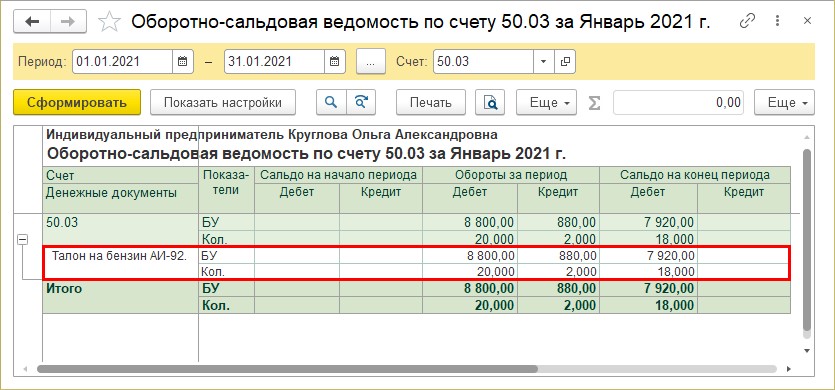

Шаг 15. Сформируйте «Оборотно сальдовую ведомость по счету 50.03″.

«Талон на бензин АИ-92» — списано 2 штуки на сумму 880 руб., в остатке — 18 талонов на сумму 7920 руб.

Далее водителю необходимо отчитаться по талонам.

Шаг 16. Перейдите в раздел «Банк и касса» — «Авансовые отчеты».

Шаг 17. Нажмите кнопку «Создать» и выберите вид документа «Авансовый отчет».

Шаг 18. Выберите подотчетное лицо — Бобров С.М.

На закладке «Авансы» укажите документ аванса, выбрав из списка документов «Выдача денежных документов».

Шаг 19. Перейдите на закладку «Товары».

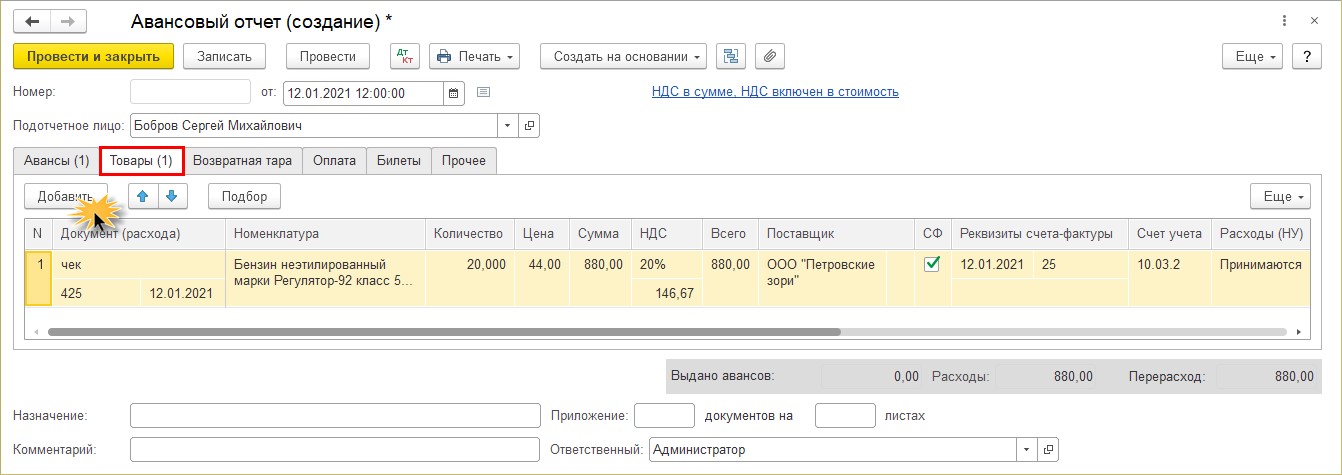

Заполните табличную часть по кнопке «Добавить».

Укажите номер чека, выберите номенклатуру из справочника, заполните количество и сумму принятого бензина. Если поставщик предоставил счет-фактуру — внесите ее данные.

Счет учета 10.03.2 — «Топливо в баке».

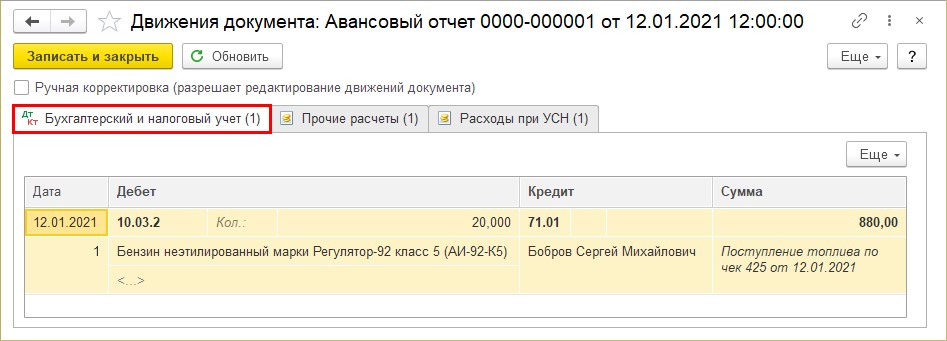

Шаг 20. Проведите документ.

Документом сформированы следующие проводки: по дебету счета 10.03.2 отражена сумму бензина, которым заправился водитель, по кредиту счета 71.01 — сумма, на которую отчитался подотчетник Бобров С.М.

Проанализируем счета, задействованные в операции.

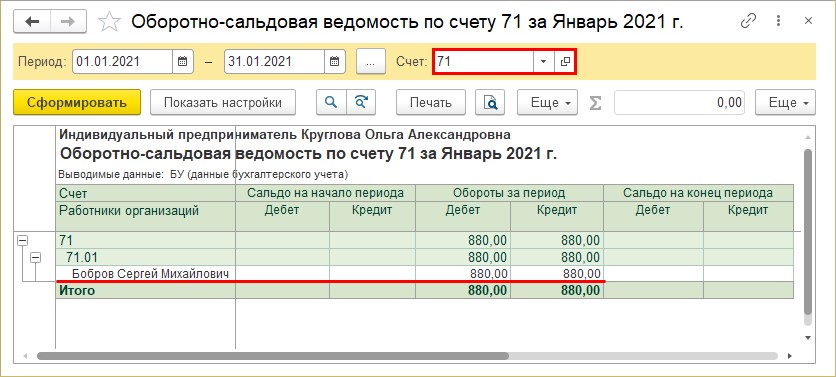

Шаг 21. Сформируйте «Оборотно-сальдовую ведомость по счету» — 71 «Расчеты с подотчетными лицами».

Водитель Бобров С. М. отчитался за выданные талоны на бензин.

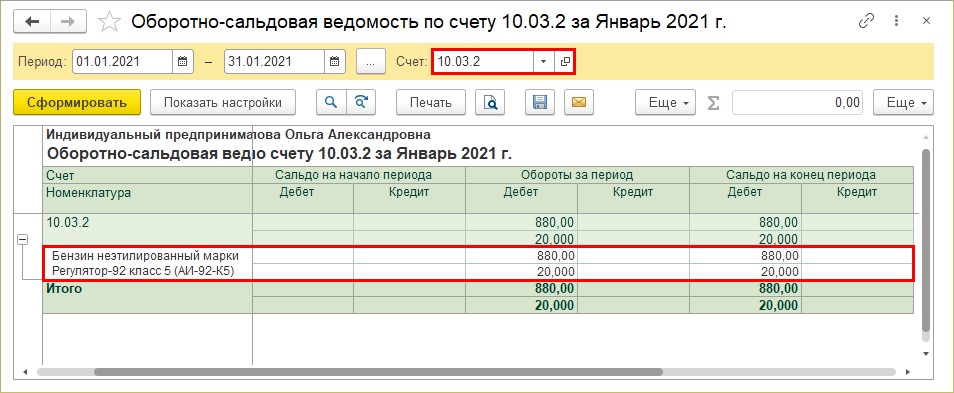

«Оборотно-сальдовая ведомость по счету» 10.03.2 — «Топливо в баке» отражает остаток заправленного водителем бензина.

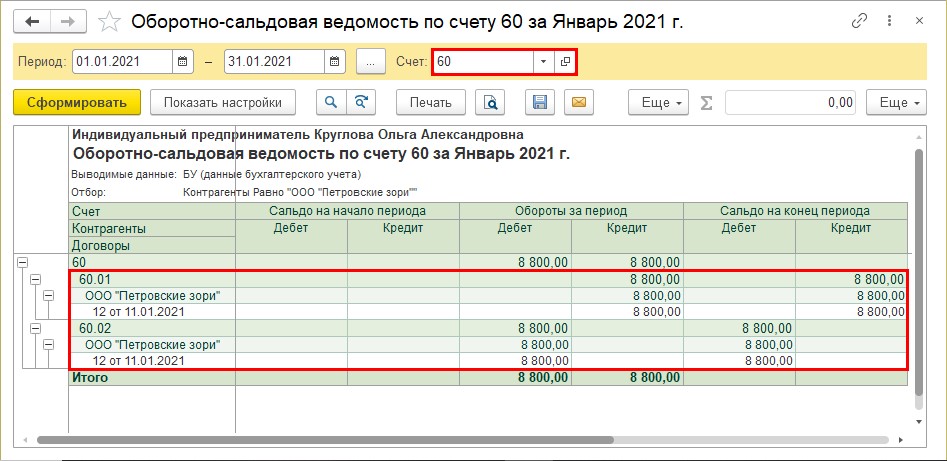

Сформируйте «Оборотно-сальдовую ведомость по счету» 60 «Расчеты с поставщиками и подрядчиками».

Если оплата поставщику произведена авансом и при проведении документа оприходования топливных талонов зачет аванса не произведен, то в «Оборотно-сальдовой ведомости» возникнет «перехлест» между субсчетами.

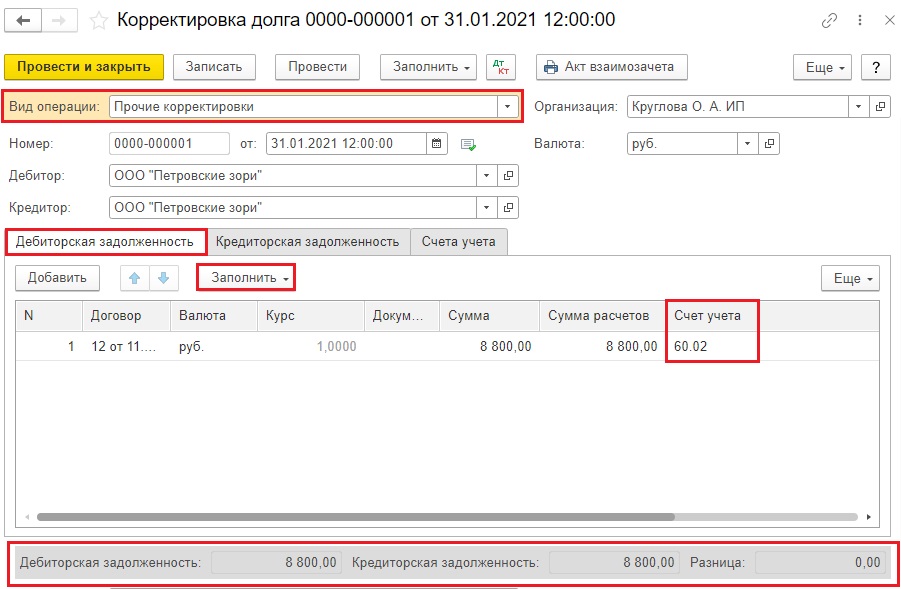

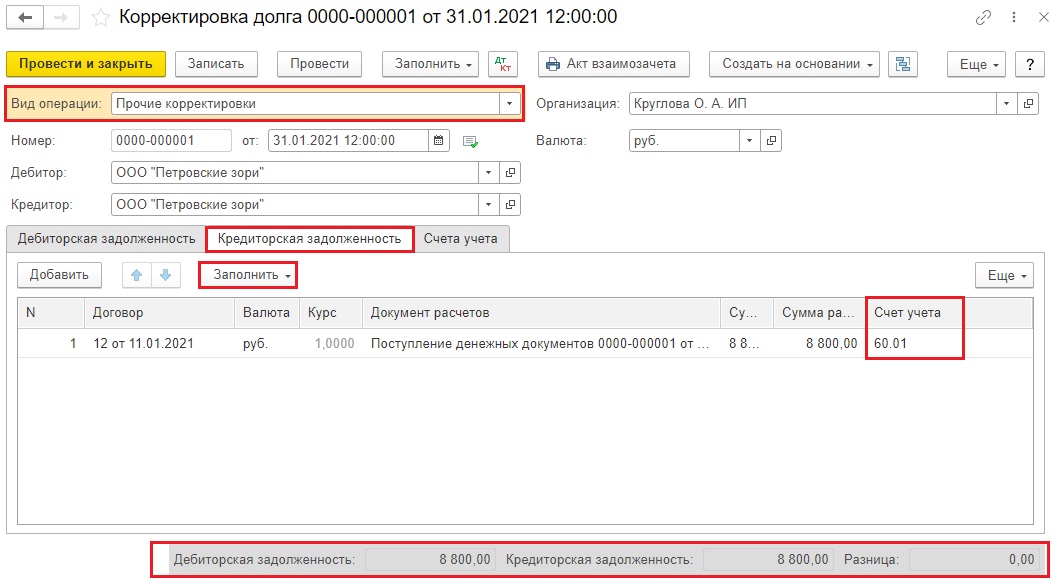

Шаг 22. Для зачета аванса воспользуемся документом «Корректировка долга» в разделе «Покупки» или «Продажи».

Если до этого шага вы все сделали корректно, то вам достаточно выбрать вид операции «Прочие корректировки» и нажать кнопку «Заполнить».

Программа сама заполнит все необходимые поля.

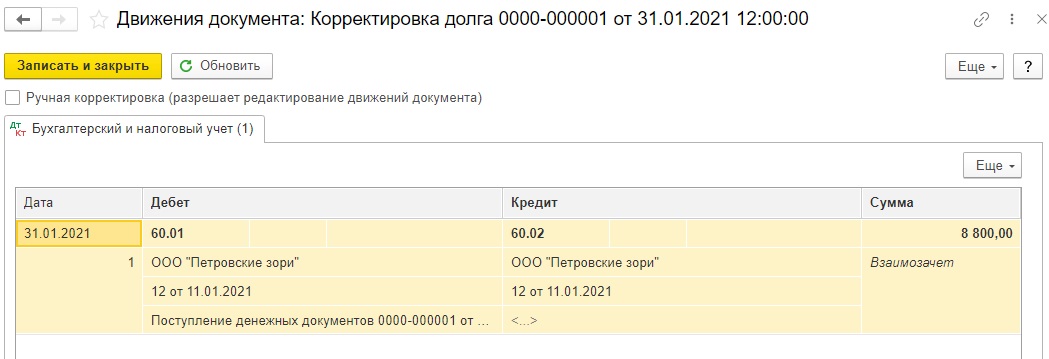

Посмотрим проводки .

.

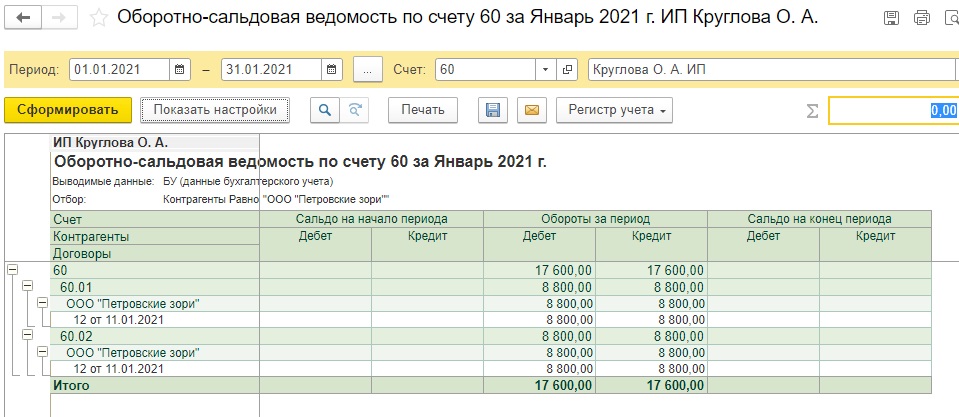

И в оборотно-сальдовой ведомости теперь полный порядок!

Автор статьи: Ольга Круглова