Возврат поставщику импортного товара в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 12.04.2022 15:23

- Автор: Administrator

- Просмотров: 28089

Тема импорта товаров сложна и многогранна из-за особенностей принятия к учету такого товара. Мы уже рассматривали ранее поступление импортного товара, формирование его себестоимости, проведение декларации на товары. А в этой публикации мы рассмотрим проведение возврата импортного товара поставщику на основании кредит-ноты и возврат неиспользованного аванса поставщику в программе 1С: Бухгалтерия предприятия ред. 3.0. Бонусом мы откроем тайну: должны ли рассчитываться курсовые разницы после проведения этих операций?

1. Что такое «кредит-нота»?

Для начала определимся с понятием «кредит-нота».

Вообще, понятия «кредит-нота» (credit note) в законодательстве РФ нет.

На практике кредит-нота – это извещение, направляемое поставщиком покупателю, в котором он сообщает, что по кредиту счета последнего записана определенная сумма в связи с выполнением им условий договора, предусматривающих предоставление преференции - скидки, премии, бонуса.

Этими условиями могут быть: выполнение определенного объема закупок товара; выборка товара на определенную сумму; 100% предоплата за товары; закупки за определенный период времени.

По условиям договора может быть предусмотрена компенсация дополнительных расходов, например, за транспортировку товара, таможенное оформление, его хранение на складе, которые произвел покупатель. Если же покупатель возвращает некачественный или бракованный товар, то на основании кредит-ноты он может приобрести другой товар или возместить убытки.

Таким образом, кредит-нота – это такой расчетный документ, с помощью которого поставщик уменьшает задолженность покупателя, когда наступают определенные обстоятельства, установленные договором, дающие покупателю право требования этой суммы.

Кредит-нота оформляется поставщиком в одностороннем порядке и передается покупателю.

Форму кредит-ноты поставщик может разработать самостоятельно и утвердить ее в своем внутреннем стандарте, например, маркетинговой политике, положении о договорах, положении о преференциях. Также кредит-нота может являться дополнением к договору поставки.

Поскольку кредит-нота – это первичный учетный документ, она должна содержать все обязательные реквизиты такого документа (п. 8 ст. 3, ч. 1, 2, 4 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете", ст. 313 НК РФ):

- название поставщика и покупателя, их реквизиты;

- наименование документа и дату его составления;

- номер и дату договора поставки;

-сообщение о наступлении тех или иных обстоятельств, которые дают право на применение кредит-ноты (с ссылкой на конкретной пункт договора поставки);

- уведомление о том, за что предоставляется преференция по кредит-ноте;

- данные отгрузочных и других документов, которые подтверждают наступление события для получения преференции, а также факт поставки товаров;

- сумму уменьшения задолженности покупателя, указание конкретной партии товара и вид предоставляемой преференции (скидка, премия, бонус, денежная компенсация дополнительных расходов покупателя или возмещение убытков по бракованному товару);

- Ф.И.О., должность уполномоченного лица, его подпись.

2. Оформление возврата иностранному поставщику

Договор международной купли-продажи товара регулируется Конвенцией Организации Объединенных Наций о договорах международной купли-продажи товаров от 11.04.1980 (далее - Конвенция).

Согласно ст.35 Конвенции продавец обязан поставить товар надлежащего качества, соответствующий требованиям договора по количеству, качеству, описанию, таре или упаковке.

Согласно раздела III Конвенции (ст. 45-52), при неисполнении продавцом своих обязательств по договору, покупатель может потребовать от продавца исполнить свои обязательства или возместить убытки. В части исполнения продавцом своих обязательств по договору покупатель может потребовать заменить товар (если он не соответствует договору), или исправить несоответствие товара (исключая случаи, когда это является нецелесообразным).

Аналогичные нормы о последствиях поставки некачественного товара предусмотрены в ст. ст. 469, 518 ГК РФ.

Таким образом, покупатель, согласно Конвенции от 11.04.1980 и на основании ст. ст. 469 и 518 ГК РФ, имеет право вернуть продавцу товары, не соответствующие предусмотренному условиями договора, по ассортименту, описанию, ненадлежащего качества и (или) потребовать их замены.

Проведение в учете возврата импортного товара не отличается от возврата обычного товара и зависит от того, брак товара обнаружен сразу при приемке товара или после его принятия на балансовый учет.

Если покупатель обнаружил брак сразу при приемке товара, то он обязан обеспечить его сохранность до момента возврата товара (п. 1 ст. 514 ГК РФ). В этом случае он принимается к учету на забалансовый счет по ценам, указанным в товаросопроводительных документах: ДТ 002. При возврате товара поставщику стоимость товара списывается с КТ 002. Если поступивший некачественный товар на момент приемки покупатель не оплатил, то неуплаченные суммы на счете учета расчетов по претензиям не отражаются.

Если покупатель обнаружил брак в товаре после его принятия к учету на счет 41, то он выставляет поставщику претензию на стоимость бракованного товара, а возврат такого товара проводится в учете с использованием счета 76 (субсчет 02 или 22): ДТ 76.02/22 КТ 41.

Бракованные товары не могут быть использованы в облагаемых НДС операциях и при возврате таких товаров НДС не исчисляется, поэтому «ввозной» НДС, который покупатель уплатил в составе таможенных платежей и принял к вычету, он должен восстановить, согласно п. 3 ст. 170 НК РФ (Письмо Минфина России от 11.11.2019 N 03-07-08/86241) и нормы п. 23 разд. III "Порядок взимания косвенных налогов при импорте товаров" Протокола о порядке взимания косвенных налогов (Приложение N 18 к Договору о Евразийском экономическом союзе).

Согласно п.6 ст.238 гл. 32 ТК ЕАЭС товары, которые были ранее ввезены на таможенную территорию ЕАЭС и выпущены согласно процедуре выпуска для внутреннего потребления, могут быть отправлены обратно продавцу в соответствии с процедурой реэкспорта. При этом суммы уплаченных таможенных платежей подлежат возврату или зачету (ст.242 ТК ЕАЭС), если причиной возврата товаров является неисполнение продавцом условий сделки в отношении количества, качества, описания или упаковки товара. Для перемещения товаров через границу необходимо предъявить на таможне определенный состав документов. При процедуре реэкспорта таможенные платежи не уплачиваются.

3. Проведение кредит-ноты и возврата аванса от иностранного поставщика в 1С: Бухгалтерии предприятия ред. 3.0

Пример 1.

Поставщик DIECI S.R.L. и покупатель ООО «Росток» заключили контракт на поставку запасных частей к сельскохозяйственной технике на сумму 35 000,00 USD. 14.01.2022 ООО «Росток» перечислило 100% предоплату по контракту в сумме 35 000,00 USD. 25.01.2022 товары прошли таможенный контроль и были выпущены с таможни. Товар был оприходован на склад в полном объеме. Но при дальнейшем осмотре товара на складе было обнаружено, что одна з/ч, сменное защитное лезвие, на сумму 100,00 USD, бракованная.

Как мы уже знаем, бракованный товар можно оприходовать двумя способами.

Если бракованный товар обнаружен непосредственно при приемке товара, то его нужно оприходовать в ДТ 002.

Если брак при приемке товара сразу не обнаружен, то, конечно, он приходуется на счет 41.

В нашем примере товар был оприходован на счет 41.

Затем была заявлена претензия поставщику, в результате чего поставщиком была выставлена кредит-нота на сумму этой бракованной з/ч. В общем случае покупатель может вернуть товар согласно таможенной процедуре реэкспорта, с возвратом уплаченных таможенных платежей. Но в рамках этой статьи мы не будем рассматривать процедуру реэкспорта и просто обозначим, что покупатель вернул товар. И здесь следует отметить, что если стоимость товара несоизмерима с издержками по его возврату для поставщика, то чаще всего физического возврата товара не происходит, а просто выставляется кредит-нота на уменьшение задолженности по контракту.

Итак, поставщик принял решение скорректировать с помощью кредит-ноты расчеты и вернуть 100,00 USD покупателю. Кредит-нота выставлена 28.01.2022 г. Деньги поставщиком были возвращены 15.02.2022 г.

Спецификация к контракту:

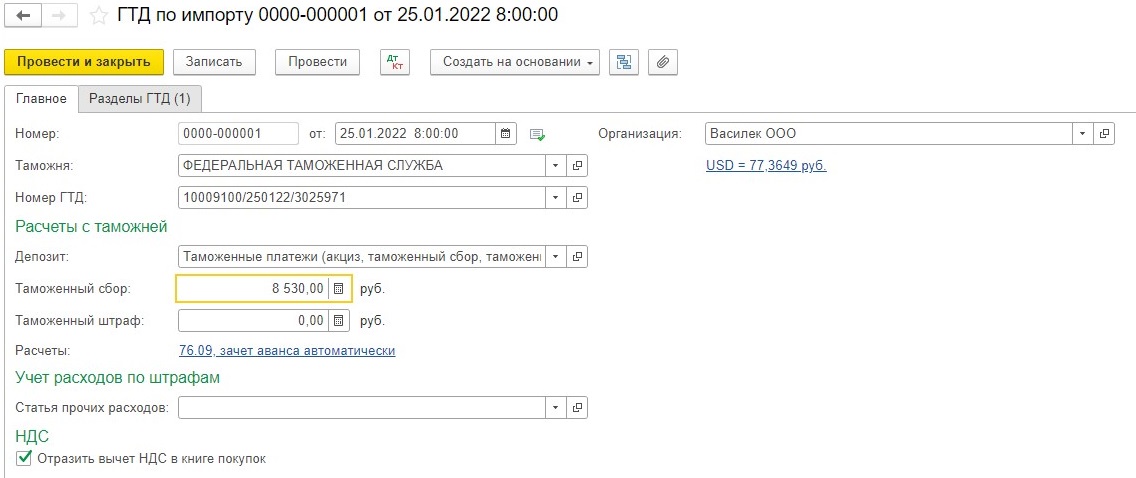

Данные декларации на товары 10009100/250122/3025971 от 25.01.2022:

Общая таможенная стоимость 2 707 771,50 рубль;

Таможенный сбор (1010) – 8530,00 рублей;

Таможенная пошлина (2010) - 135 388,57 рублей;

НДС (5010) – 568 632,01 рубля.

Акциза в нашем примере нет.

Сумма таможенных платежей 712 550,58 рублей.

Дата выпуска товара с таможни – 25.01.2022 г.

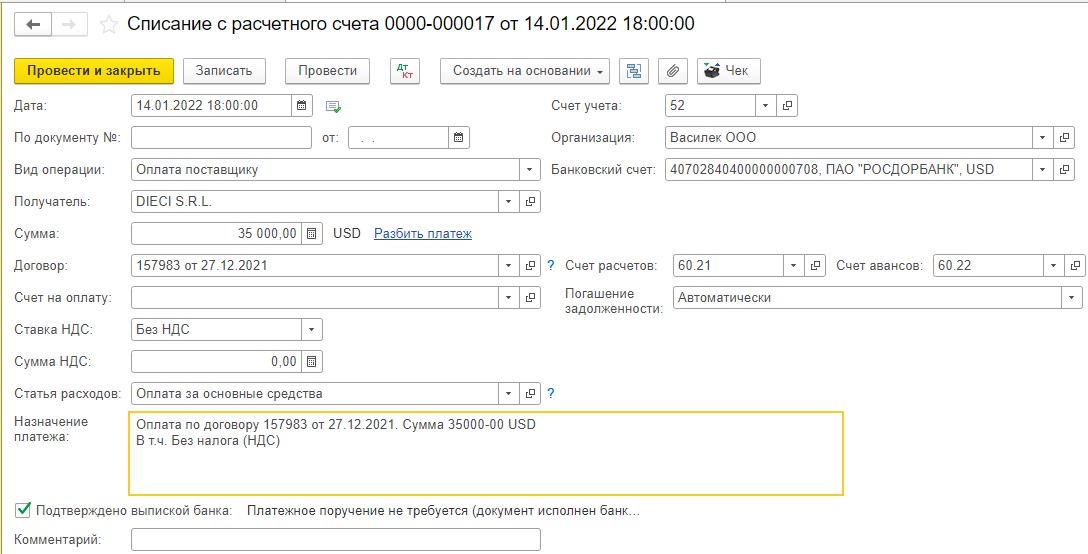

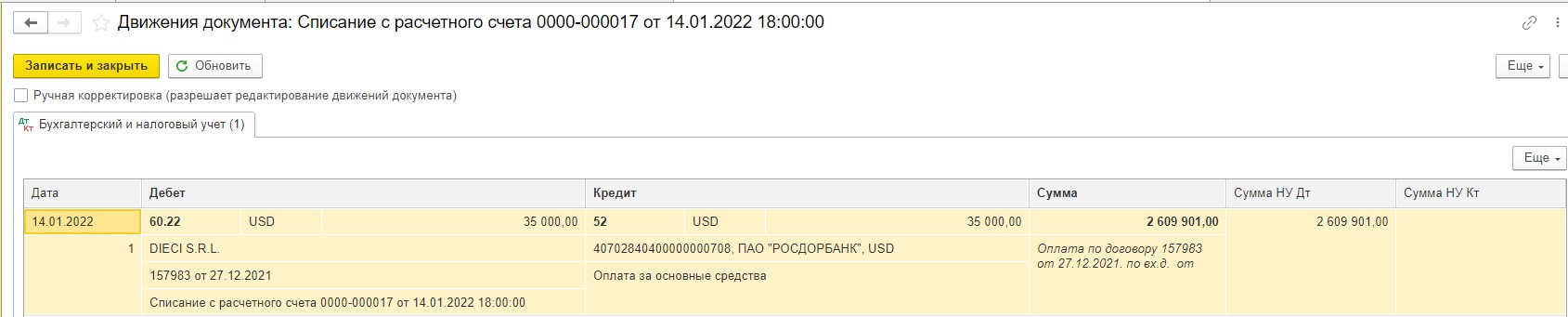

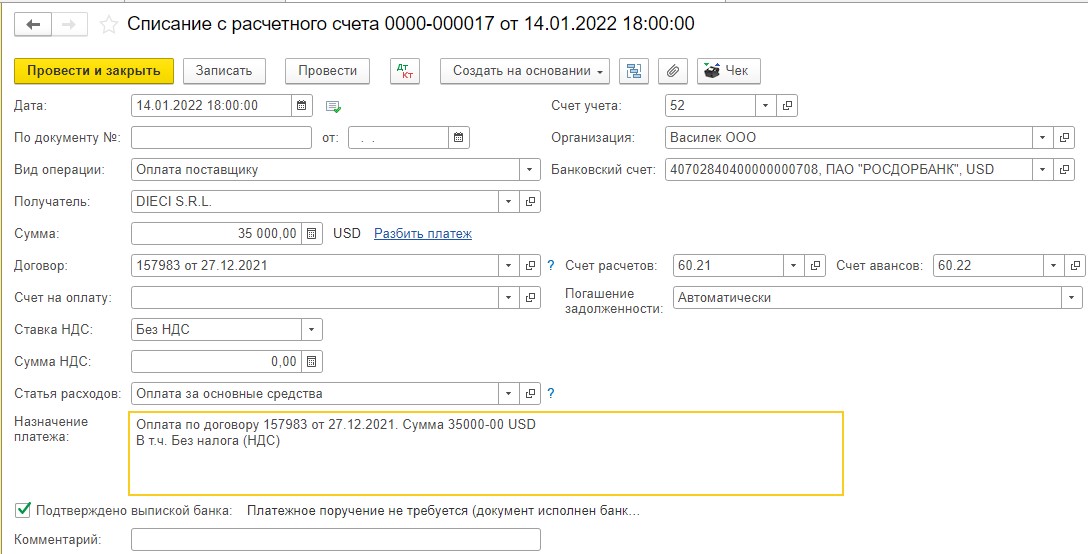

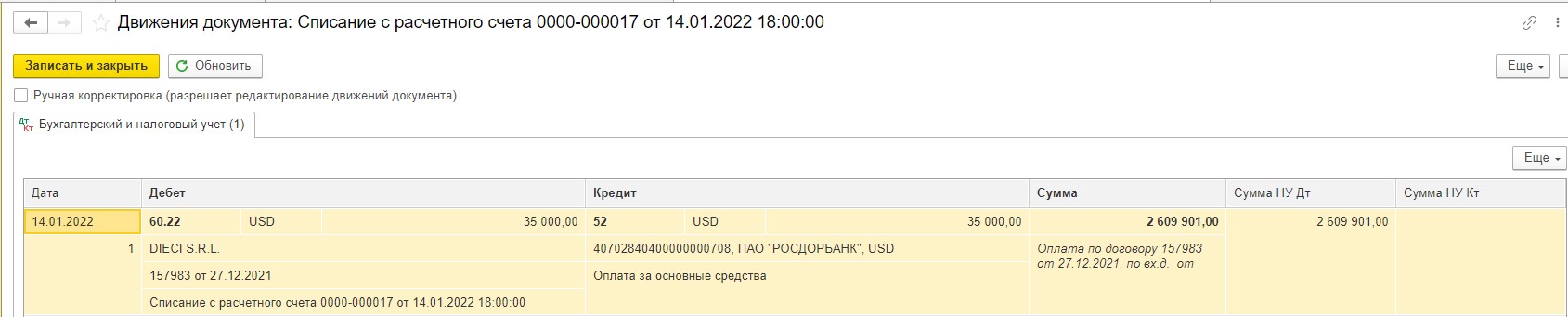

14.01.2022 года ООО «Василек» перечисляет предоплату иностранному поставщику:

В учете все взаиморасчеты в валюте пересчитываются по курсу ЦБ РФ на дату аванса в рубли. В движениях документа мы видим, что аванс у нас отразился не только в валюте, но и в рублях в сумме 2 609 901,00 рублей (35 000,00 USD х 74,5686):

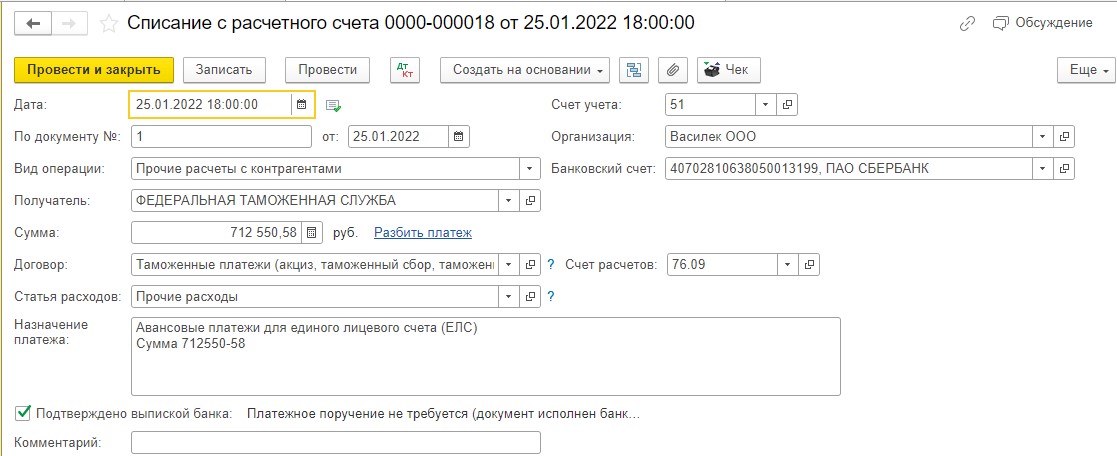

25.01.2022 г. ООО «Василек» перечисляет таможенные платежи в ФТС:

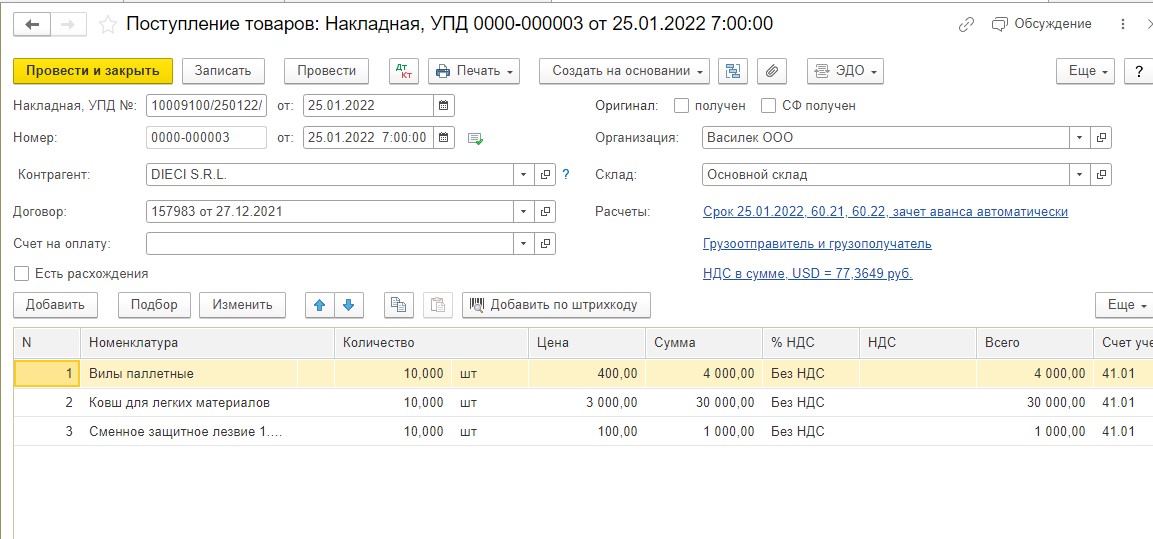

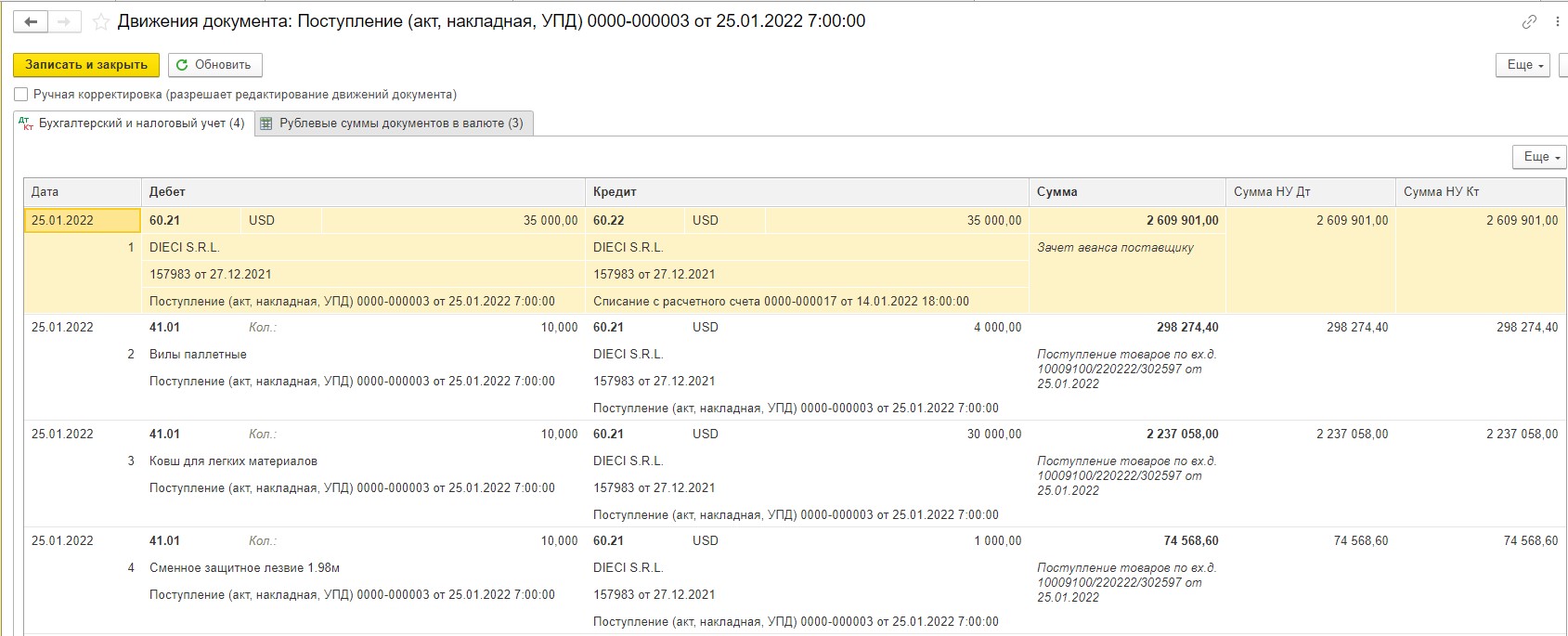

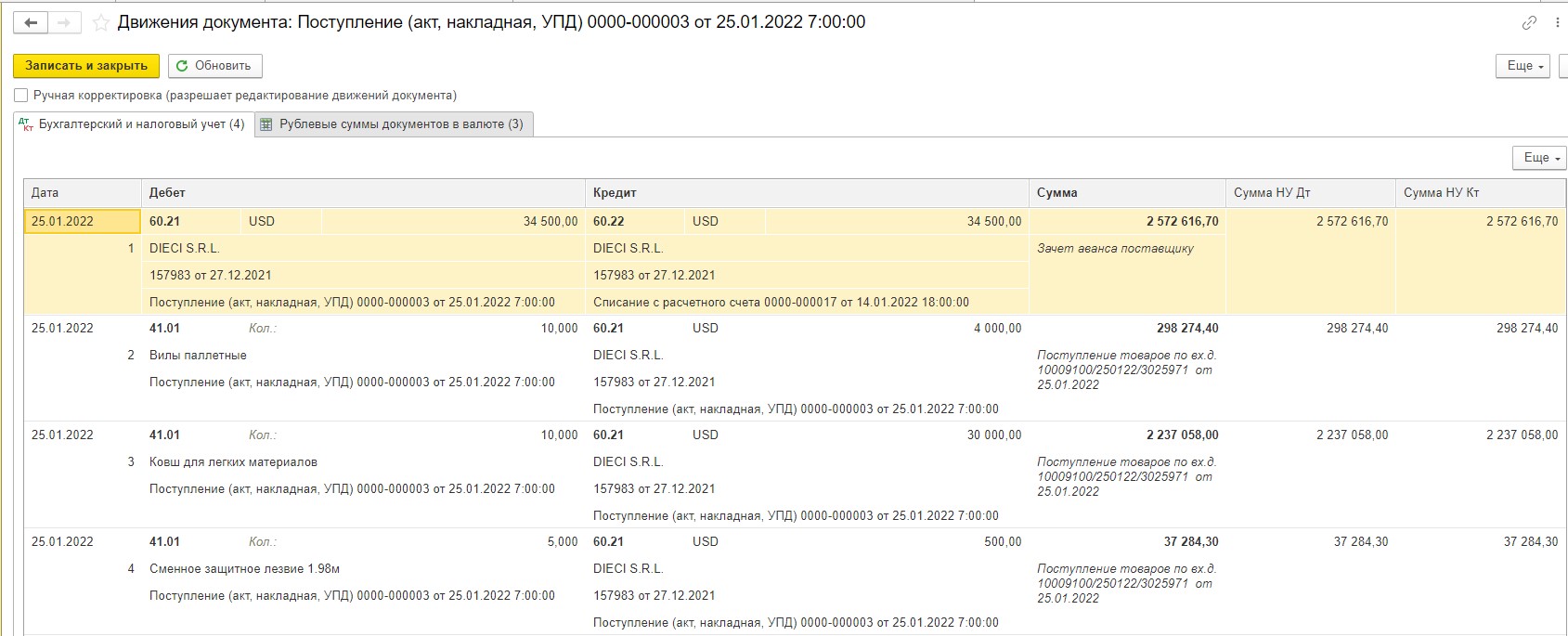

Далее, 25.01.2022 г. ООО «Василек» отражает поступление товара по ДТ 10009100/250122/3025971 от 25.01.2022 г.

Цена товара в рублях рассчиталась по курсу на дату перечисления аванса 14.01.2022 г. (74,5686):

Далее на основании поступления товаров проводим ДТ 10009100/250122/3025971 от 25.01.2022 г. в программе:

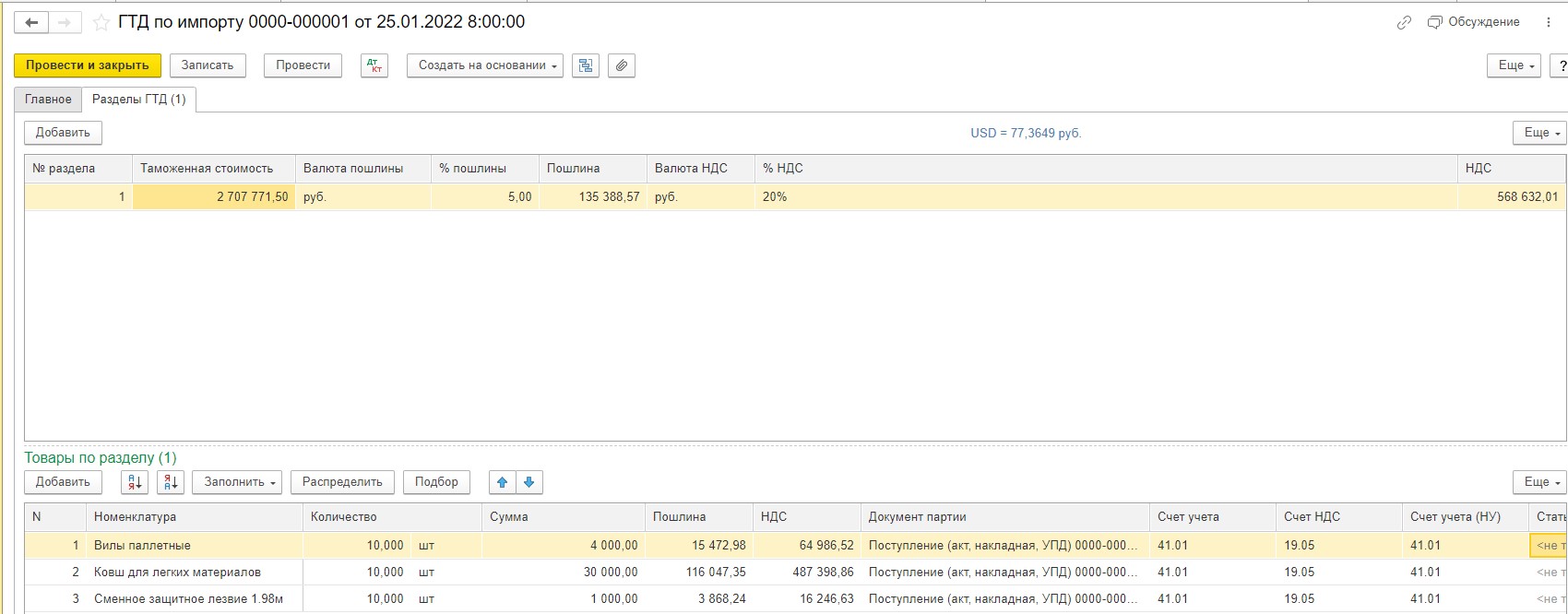

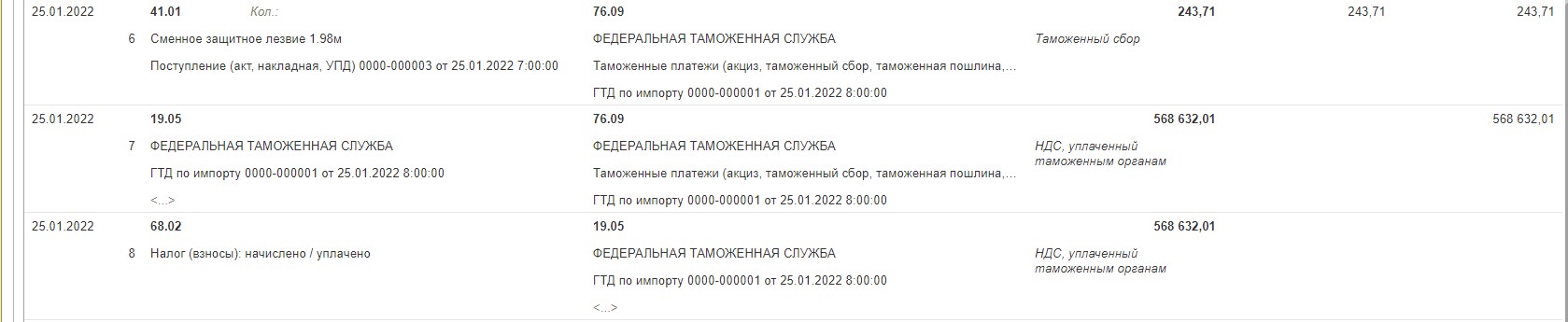

По данным ДТ вносим таможенный сбор, таможенную стоимость, таможенную пошлину и НДС:

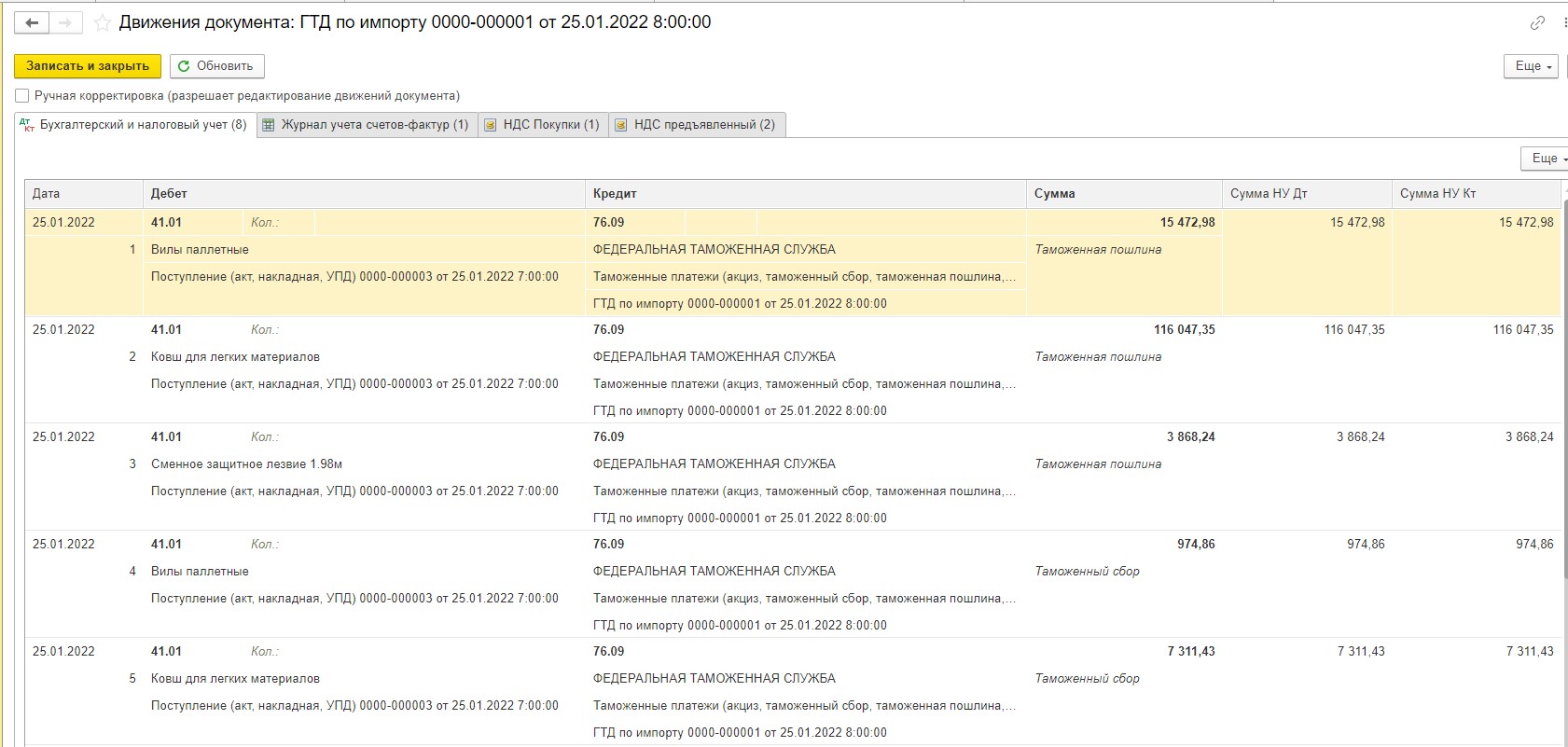

Посмотрим движения документа:

Сформируем отчет «Книга покупок» за январь. В отчете мы видим заявленный к вычету НДС по ДТ:

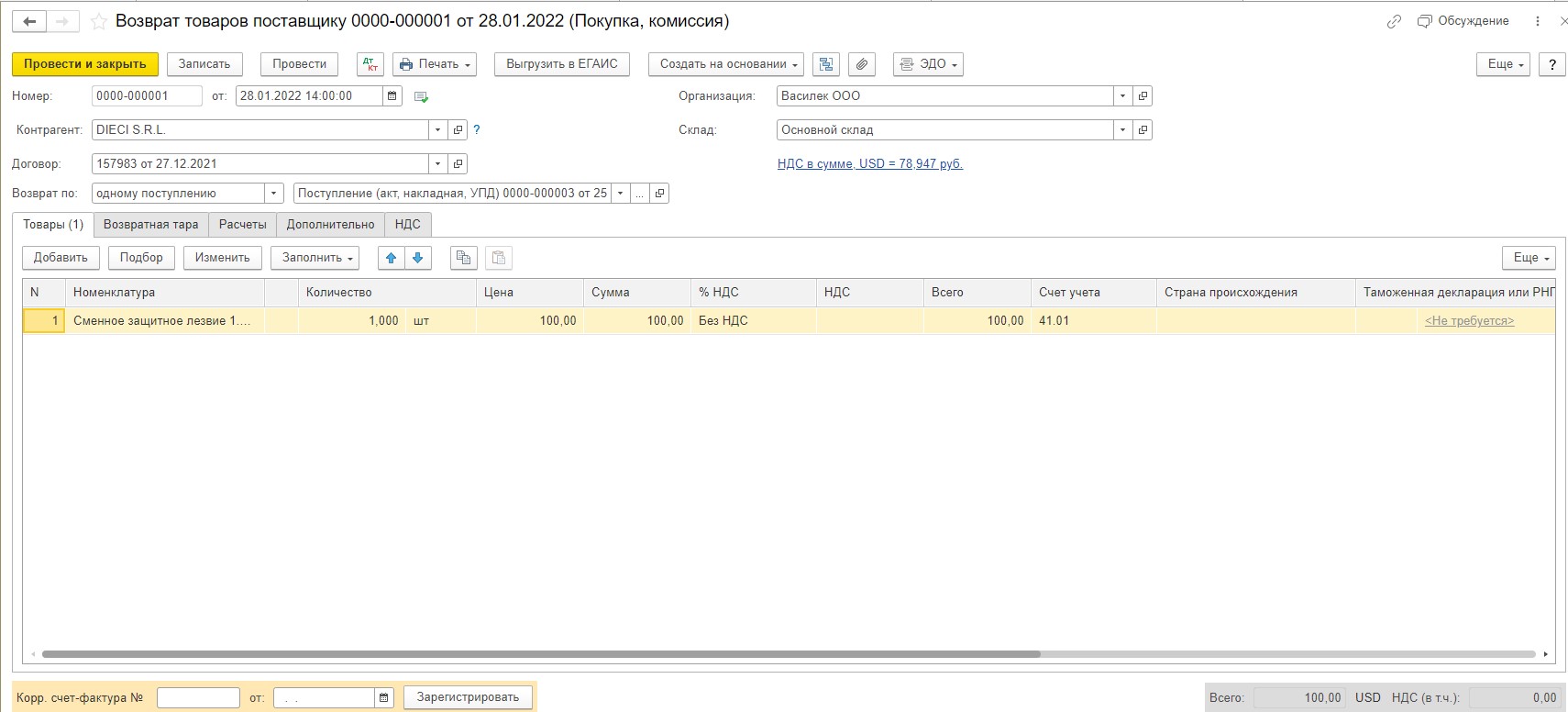

После выставления претензии поставщику по поводу бракованной запасной части, поставщик DIECI S.R.L. выставляет в адрес покупателя кредит-ноту. Кредит-нота оформляется в программе с помощью документа «Возврат товаров поставщику» на основании документа «Поступление товара». В табличной части мы оставляем только запасную часть, которая подлежит возврату:

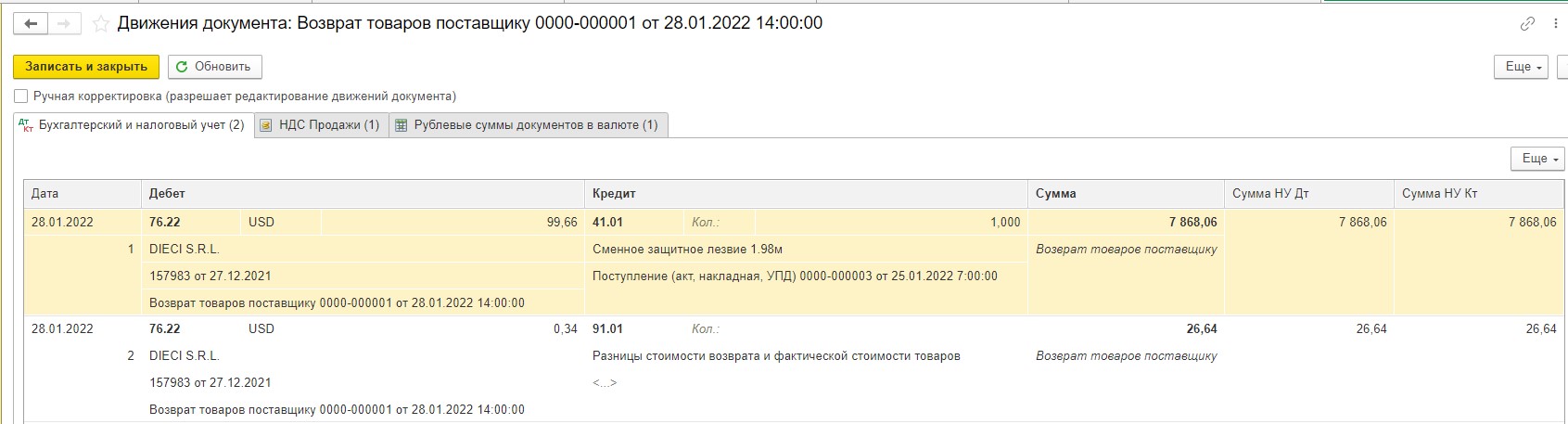

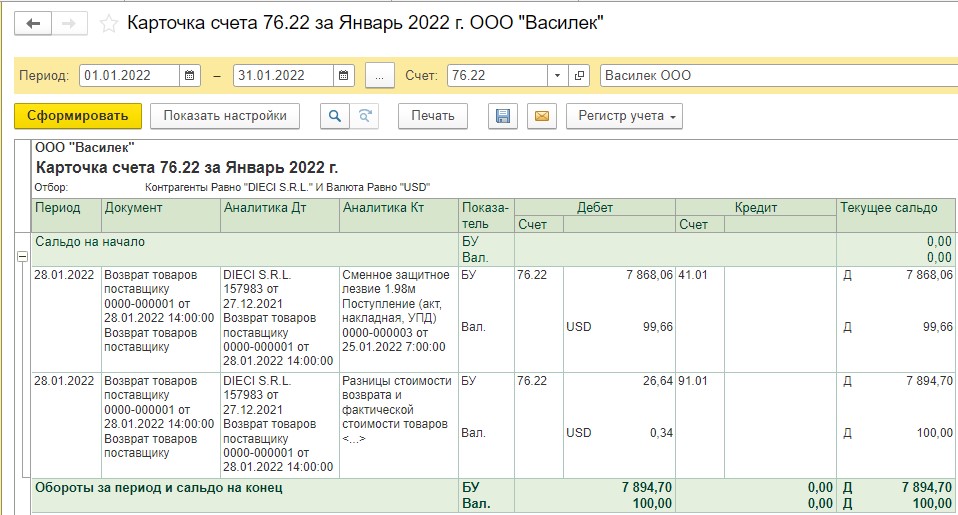

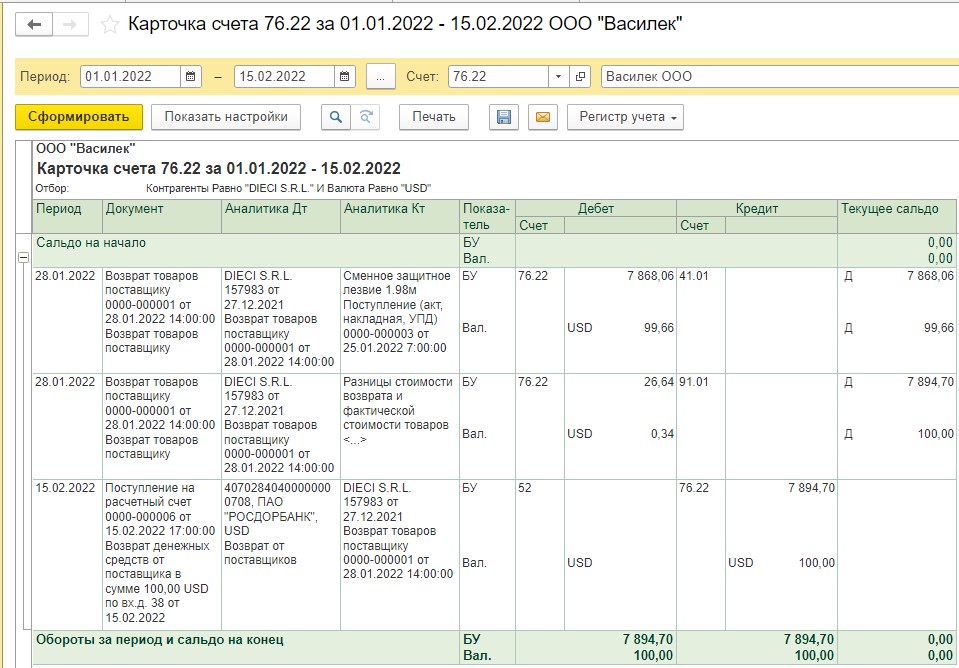

В документе «Возврат поставщику» автоматически был выбран счет 76.22 «Расчеты по претензиям (в валюте)». Посмотрим движения документа:

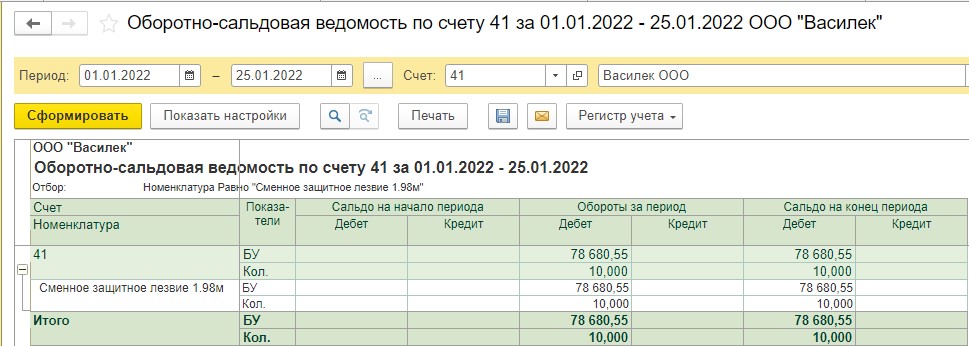

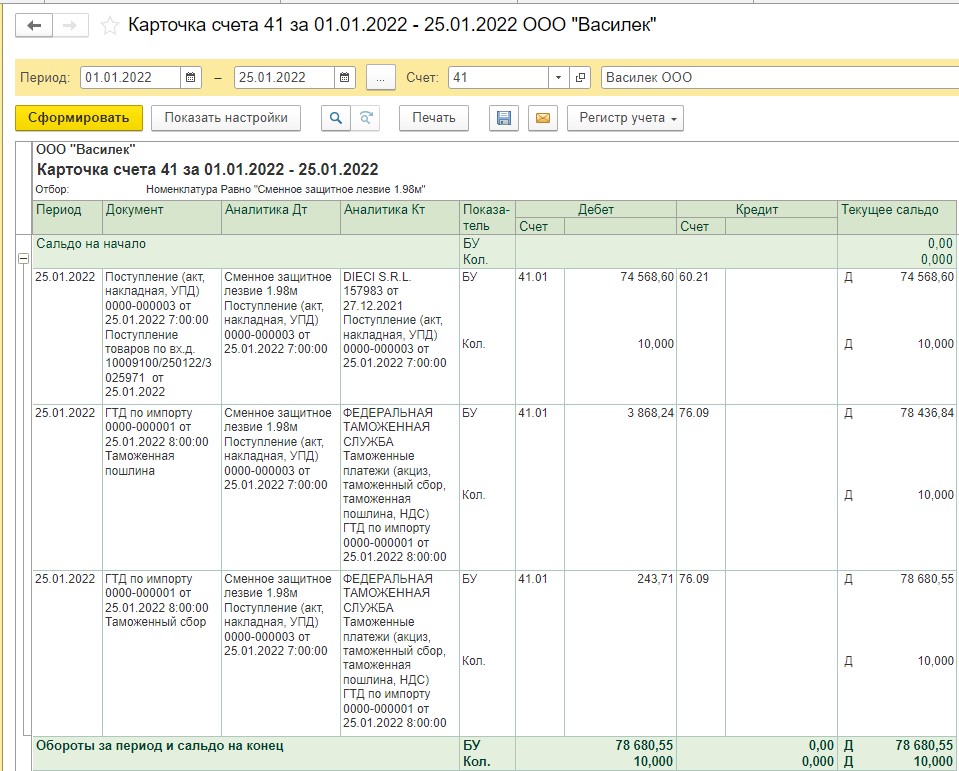

Здесь мы видим, что программа рассчитала разницу между стоимостью товара на день возврата 7 894,70 рубля по курсу 78,9470 и фактической стоимостью товара 7 868,06 рублей, и разницу отнесла в доходы: 7 894,70 рубля – 7 868,06 рублей = 26,64 рублей. То есть, программа фиксирует сумму возврата товара поставщику на 28.01.22 г. по курсу 78,9470. Для того, чтобы понять, откуда взялась такая фактическая стоимость товара сформируем ОСВ по счету 41 по товару «Сменное защитное лезвие 1.98м» на 25.01.2022 г.:

Посмотрим карточку счета:

В карточке мы видим, что на себестоимость товара, кроме непосредственно его стоимости по договору, у нас были отнесены также таможенный сбор и таможенная пошлина, поэтому фактическая себестоимость 1 единицы товара у нас будет 78 680,55/10 = 7 868,06 рублей.

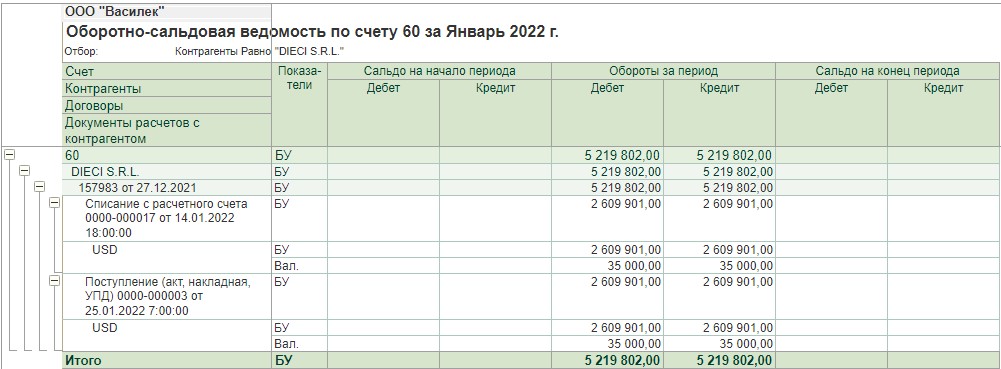

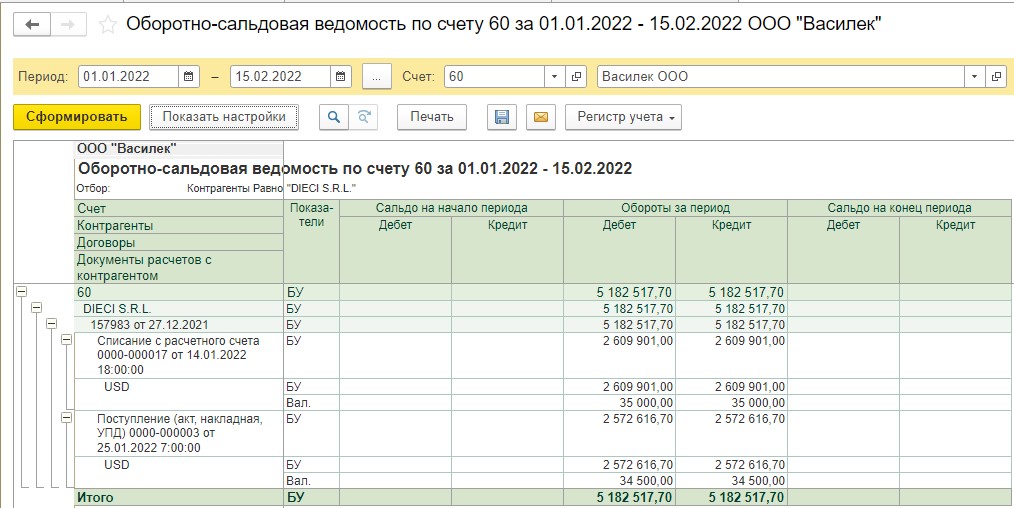

После проведения возврата сформируем ОСВ по счету 60. Мы видим, что у нас все обороты закрылись.

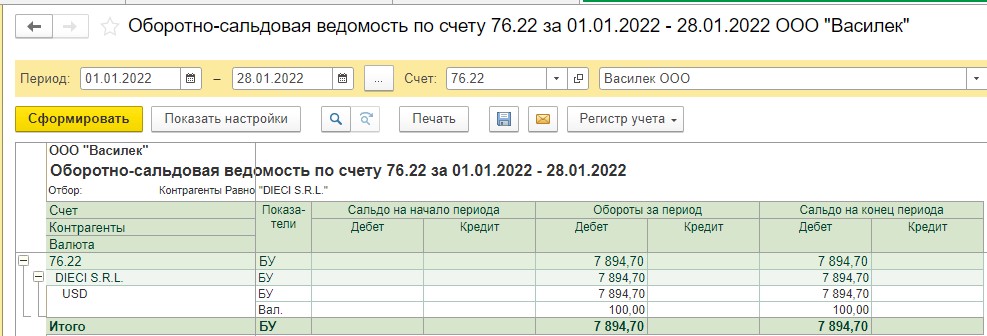

Теперь сформируем ОСВ по счету 76.22, в которой видим ДЗ поставщика 100,00 USD по курсу на 28.01.2022 78,9470:

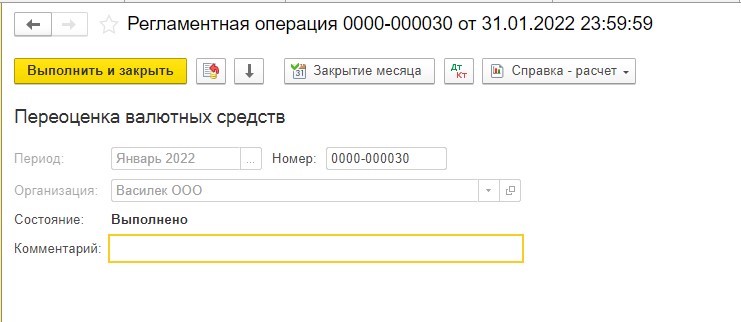

Далее мы формируем в программе регламентную операцию «Переоценка валютных средств» для того, чтобы посмотреть, рассчиталась ли у нас курсовая разница.

А курсовая разница у нас не рассчиталась, потому что дебетовое сальдо по счету 76.22 – это по сути аванс поставщику, а авансы по правилам не переоцениваются (п. 10 ПБУ 3/2006, п. 10 ст. 272 НК РФ).

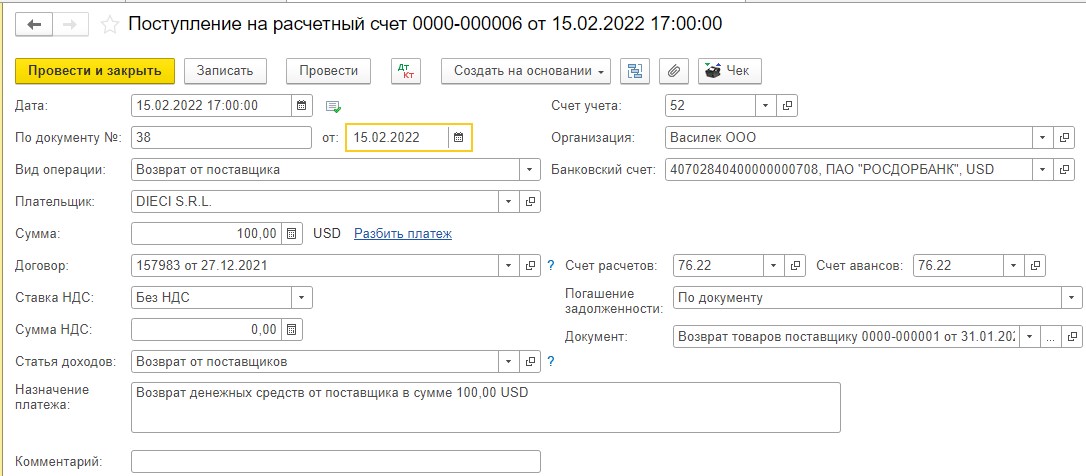

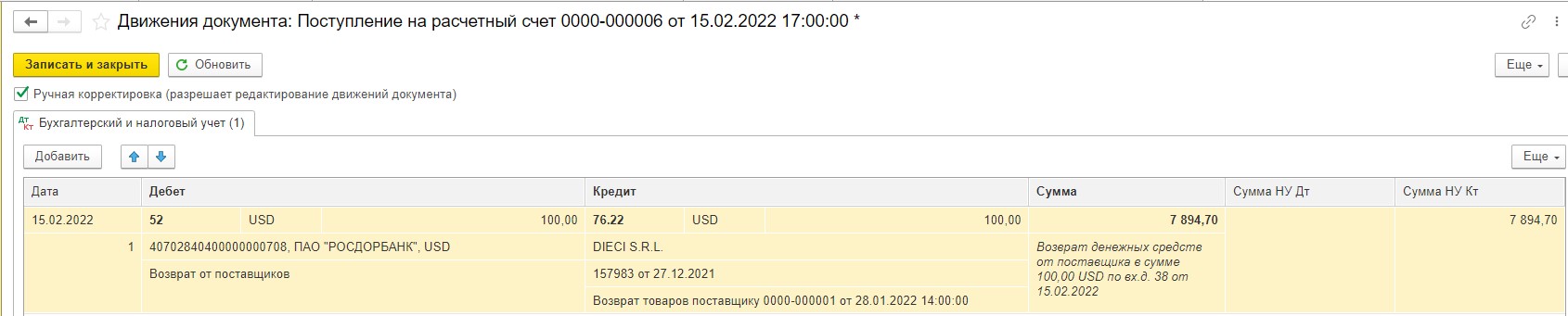

Далее, поставщик возвращает денежные средства 100,00 USD:

В банковской выписке мы выбираем счета расчетов и авансов 76.22, чтобы закрыть задолженность поставщика на этом счете. Можно выбрать погашение задолженности как автоматически, так и по документу, программа и в том и в другом случае переведет оплату в рубли по курсу 78,9470 на дату возврата 28.01.2022 года. Посмотрим движения документа:

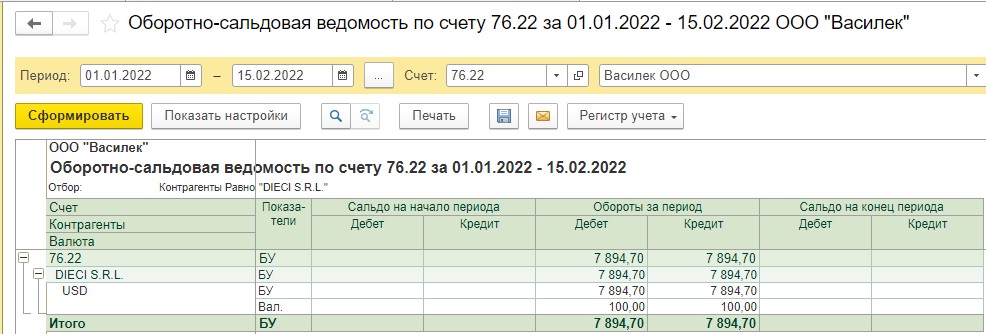

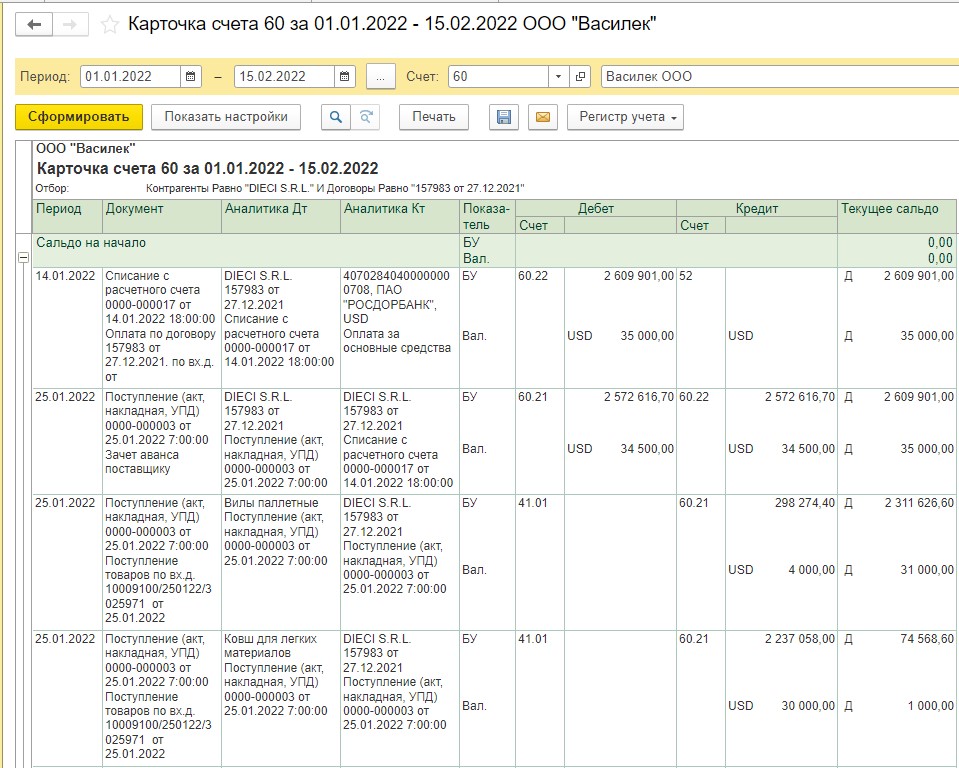

Сформируем ОСВ по счету 76.22 и видим, что все расчеты с поставщиком закрылись:

Посмотрим карточку счета:

Итак, в данном примере мы увидели, что курсовые разницы по проведенной в программе кредит-ноте и возврату оплаты от поставщика не рассчитываются ни на отчетную дату, ни на дату погашения задолженности, так как сальдо по ДТ 76.22 по сути является авансом поставщику, а авансы, как мы знаем, у нас не переоцениваются.

Также отметим, что кредит-нота отражается в программе по курсу на дату проведения ее в программе, а возврат оплаты от поставщика отражается в программе по курсу на день проведения кредит-ноты.

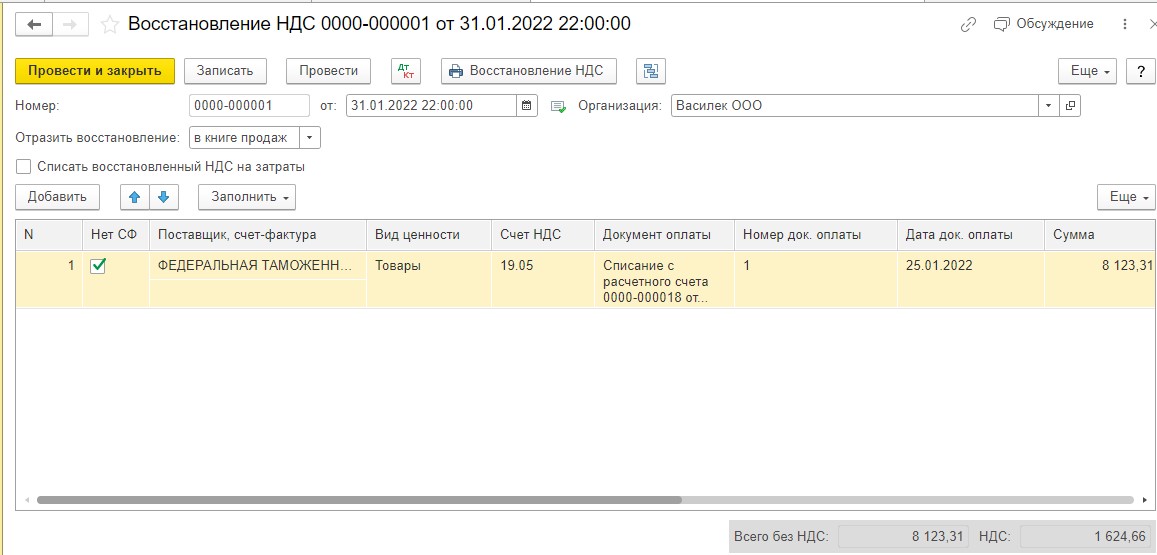

Как мы уже знаем из второй части статьи, при возврате товара поставщику мы должны восстановить принятый к вычету НДС в части суммы, приходящейся на возвращаемый товар.

Для этого нам нужно провести регламентную операцию «Восстановление НДС».

Так как мы восстанавливаем НДС, принятый к вычету на основании ДТ, то в поле поставщик мы должны выбрать ФТС. В поле сумма мы должны поставить сумму, которая складывается из таможенной стоимости товара + пошлины, без НДС. Далее ставим 20% НДС и этот показатель у нас рассчитывается в поле НДС:

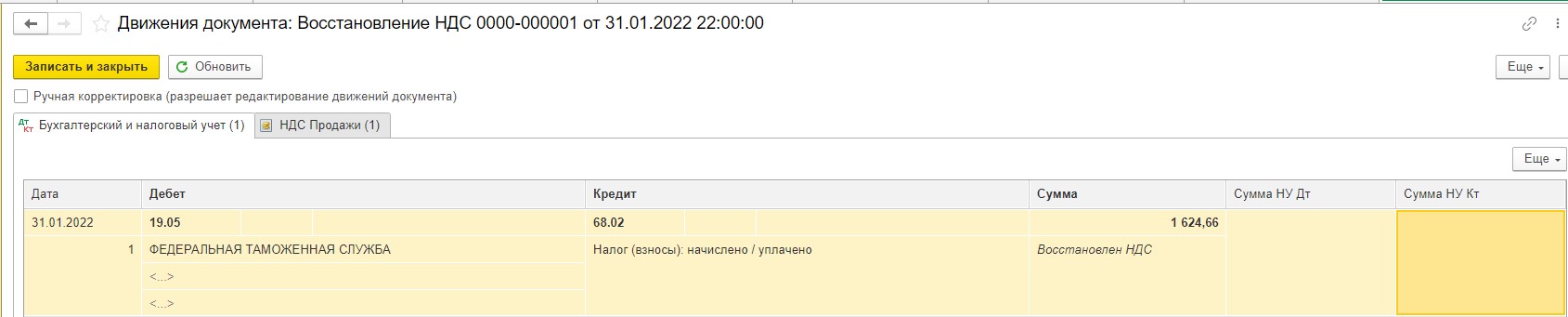

Восстановленный НДС у нас отражается в книге продаж за январь 2022:

Пример 2.

Во втором примере рассмотрим ситуацию, когда поставщик не смог исполнить условия договора полностью. Часть запасных частей (Сменное защитное лезвие 1.98м 5,0 штук на сумму 500,00 USD) по каким-то причинам поставщик не смог поставить и вернул аванс. Рассмотрим, по какому курсу программа рассчитает рублевую сумму аванса и будут ли начисляться в этом случае курсовые разницы.

Условия примера у нас те же.

Спецификация к контракту:

Проведение декларации на товары в данном примере роли не сыграет, поэтому мы не будем ее демонстрировать.

14.01.2022 года ООО «Василек» перечисляет предоплату иностранному поставщику:

В учете все взаиморасчеты в валюте пересчитываются по курсу ЦБ РФ на дату аванса в рубли. В движениях документа мы видим, что аванс у нас отразился не только в валюте, но и в рублях в сумме 2 609 901,00 рублей (35 000,00 USD х 74,5686):

Далее, 25.01.2022 г. ООО «Василек» отражает поступление товара по ДТ 10009100/250122/3025971 от 25.01.2022 г.

Программа рассчитывает рублевые цены товаров по курсу на дату аванса 14.01.2022 г. 74,5686:

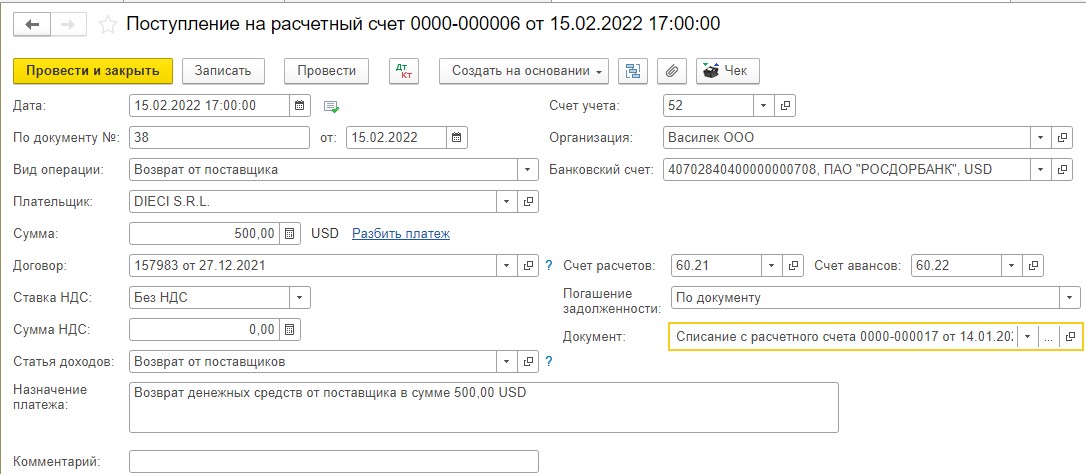

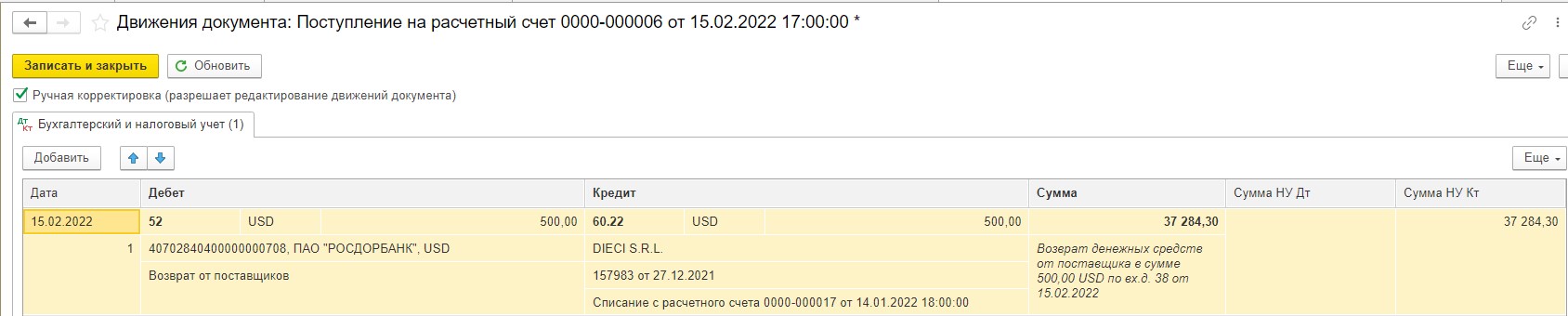

15.02.2022 г. поставщик возвращает часть аванса 500,00 USD, который программа переводит в рубли по курсу на 14.01.2022 г. - 74,5686:

В этом случае у нас также не возникает курсовых разниц, т.к. возврат аванса рассчитывается по курсу на дату, когда он был перечислен поставщику:

Надеемся, что информация была для вас полезной!

Автор статьи: Светлана Дубовик

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии