Возврат товара от розничного покупателя при ОСН (оплата платёжной картой) в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 29.09.2025 09:09

- Автор: Administrator

- Просмотров: 5323

Каждый из нас, выступая в роли покупателя, хотя бы раз сталкивался с необходимостью вернуть ранее приобретённый товар. А для продавцов розничной торговли возвраты – это повседневная практика, с которой они имеют дело постоянно. Наш сегодняшний материал о том, как корректно отразить в учете возврат товара от покупателя в розничной торговле в организации, применяющей основную систему налогообложения. Рассмотрим эту ситуацию на практическом примере в программе 1С: Бухгалтерия предприятия ред. 3.0.

Алгоритм действий в программе для возврата товара от розничного покупателя при ОСН (оплата платёжной картой) в 1С: Бухгалтерии предприятия ред. 3.0

Пример № 1 – Учёт ведётся по обезличенному покупателю

ООО «Четыре колеса» применяет основную систему налогообложения и осуществляет продажу одежды в розничной торговле без персонификации своих клиентов.

Операции, которые следует отразить в программе:

03.09.2025 покупатель приобрёл товар за безналичный расчёт на сумму 3 000 руб. (в т.ч. НДС – 500 руб. 00 коп.); оплата произведена платёжной картой;

04.09.2025 оплата по платёжной карте поступила на расчётный счёт организации;

24.09.2025 покупатель вернул продавцу ранее приобретённый товар; осуществлён возврат денежных средств покупателю по платёжной карте в размере 3 000 руб.;

25.09.2025 произведено списание денежных средств с расчётного счёта организации по операции возврата.

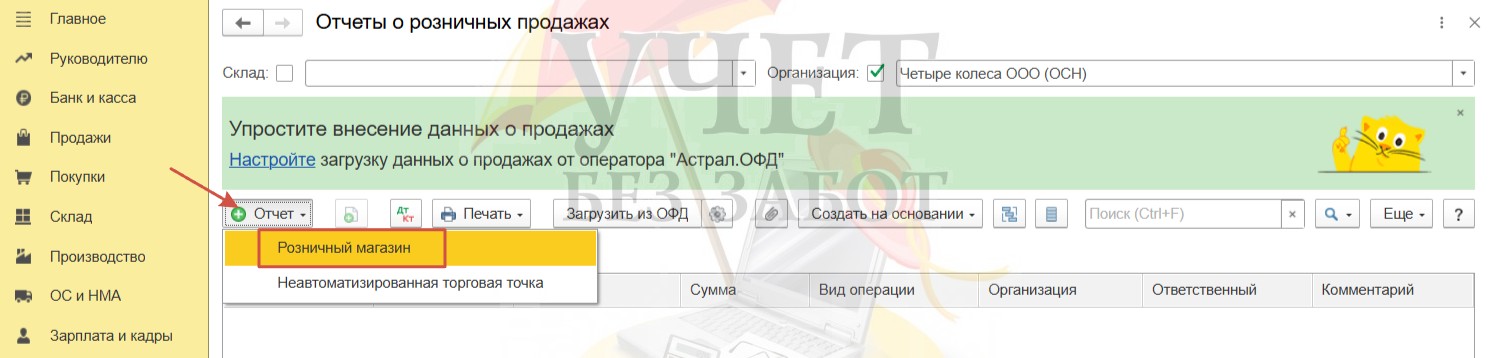

Шаг 1 – Продажа товара

Перейдём в раздел меню «Продажи» - «Отчеты о розничных продажах». Создадим новый документ, используя команду «Отчет» - «Розничный магазин».

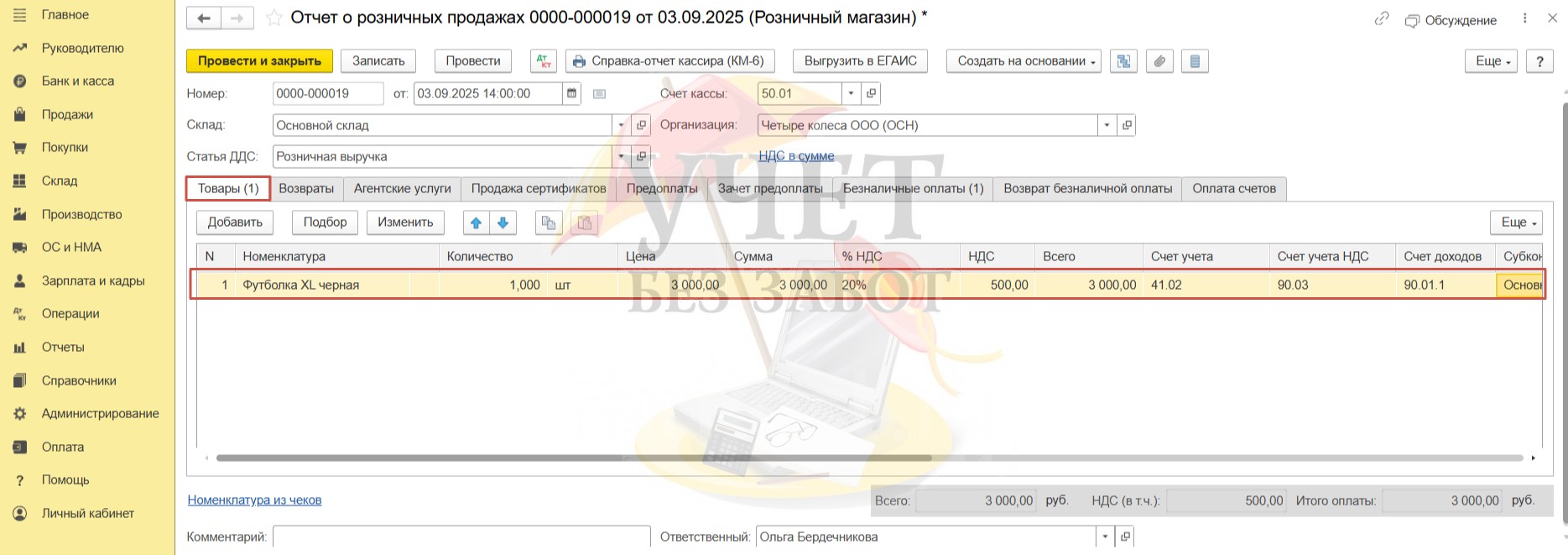

На вкладке «Товары» выберем номенклатурную позицию продаваемого товара, укажем его количество и цену. При выбранной ставке НДС сумма налога рассчитывается программой автоматически.

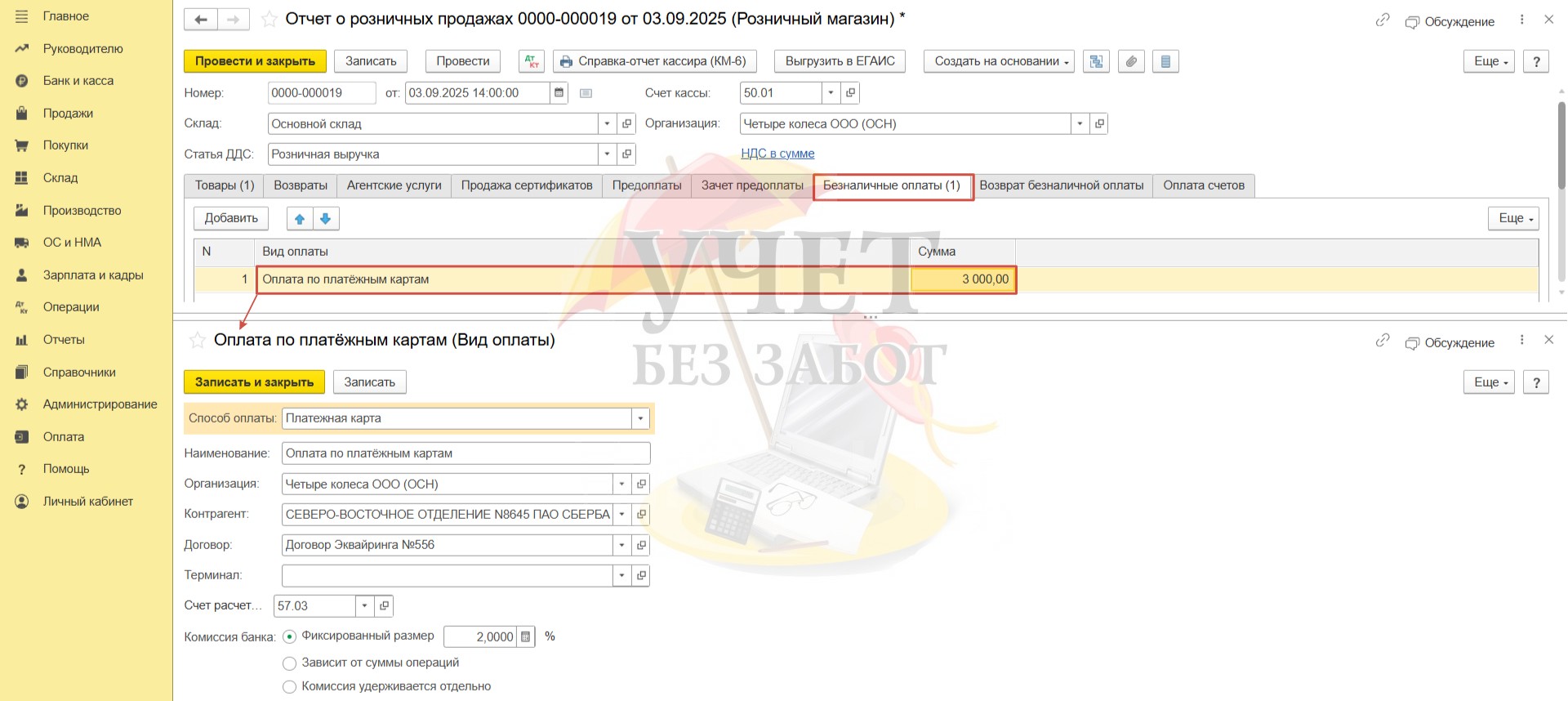

Для отражения факта оплаты платёжной картой перейдём на вкладку «Безналичные оплаты». По кнопке «Добавить» внесём новую строку с видом оплаты, который был зарегистрирован ранее. В поле «Сумма» укажем сумму оплаты по карте. Проведём документ.

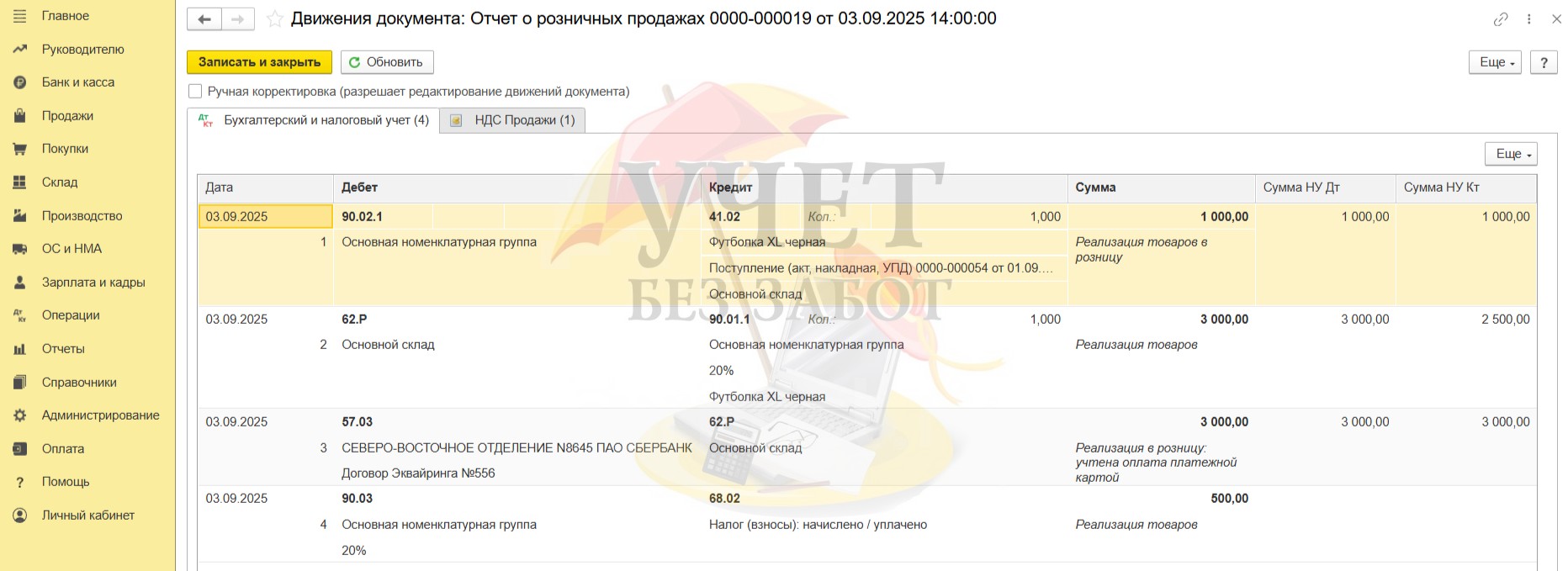

При проведении документа формируются следующие проводки:

Дт 90.02.1 Кт 41.02 - на сумму себестоимости проданного товара;

Дт 62.Р Кт 90.01.1 - на сумму выручки от продажи товара в розницу;

Дт 57.03 Кт 62.Р – на сумму оплаты по платёжной карте, которая поступит впоследствии на расчётный счёт организации;

Дт 90.03 Кт 68.02 – на сумму исчисленного НДС при реализации товара.

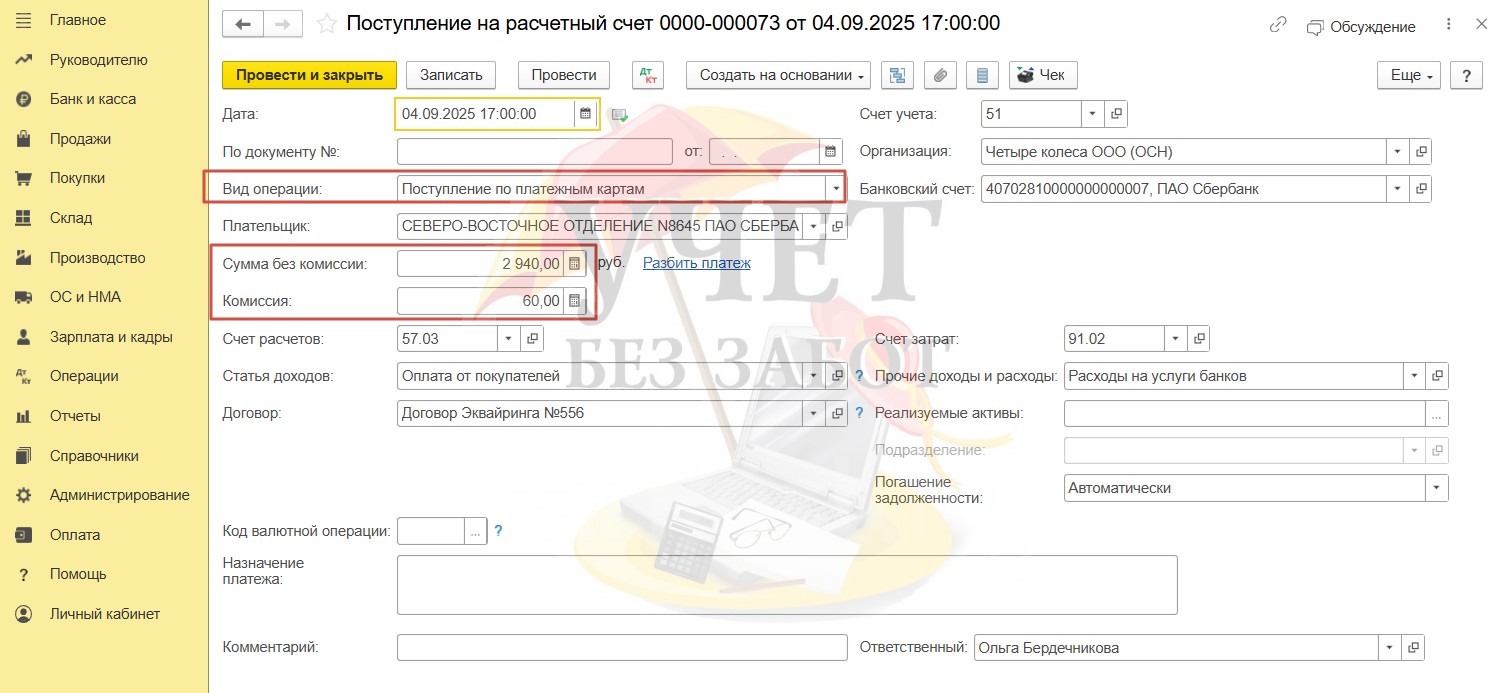

Шаг 2 – Поступление оплаты на расчетный счет

В разделе меню «Банк и касса» - «Банковские выписки» зарегистрируем документ поступления на расчётный счёт.

При заполнении документа важно выбрать верное значение в поле «Вид операции» - «Поступление по платёжным картам». В таком случае программа сформирует корректные проводки при проведении документа. В поле «Сумма без комиссии» указывается сумма поступившей оплаты от покупателя за минусом комиссии, которую удерживает банк-эквайер. В поле «Комиссия» указывается сумма, удерживаемая банком.

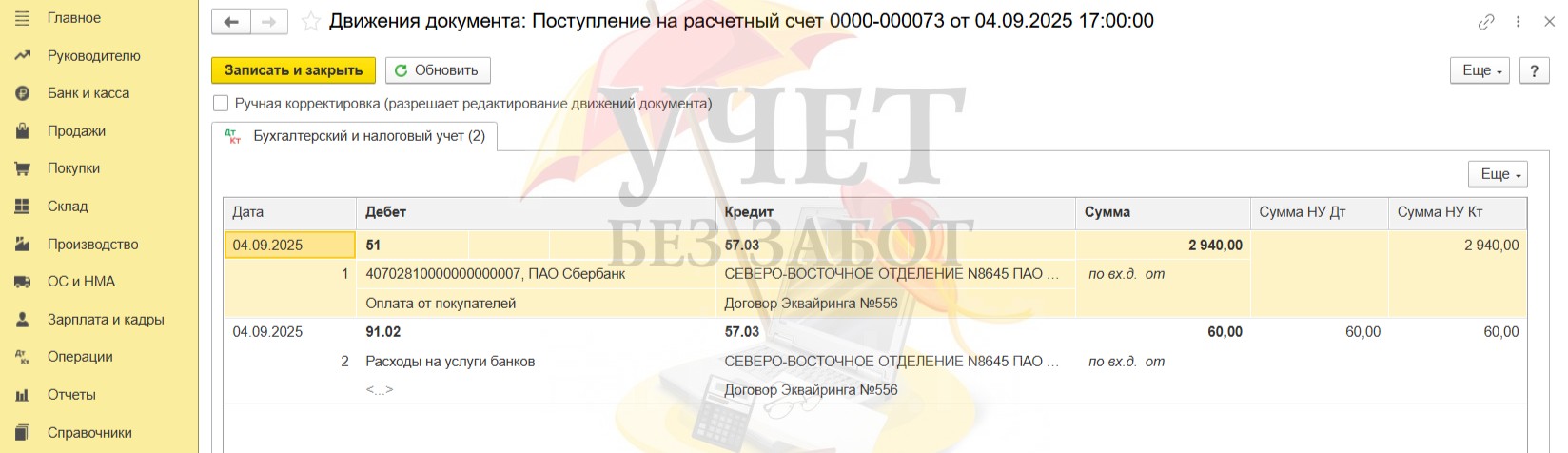

При проведении документа формируются проводки:

Дт 51 Кт 57.03 - на сумму поступившей оплаты за минусом удержанной комиссии;

Дт 91.02 Кт 57.03 – на сумму удержанной комиссии.

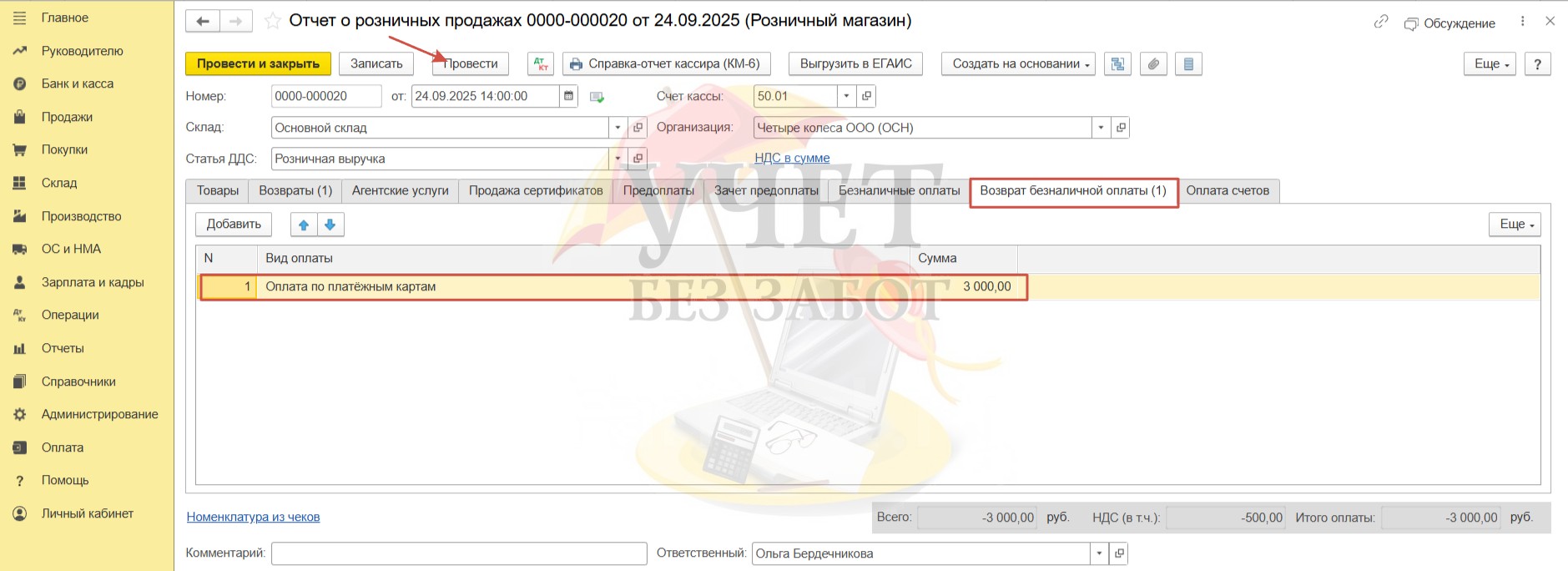

Шаг 3 – Возврат товара

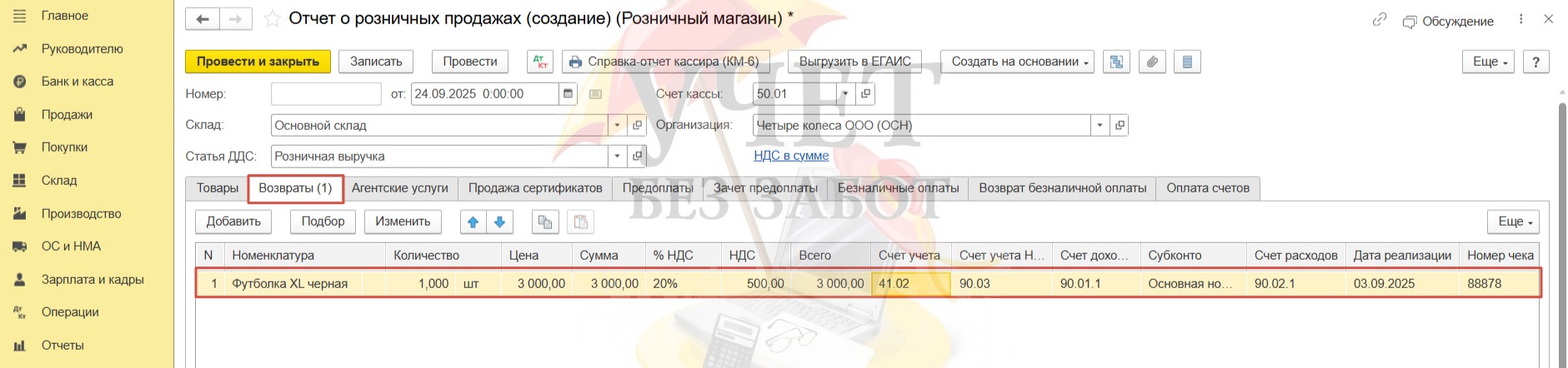

Для отражения возврата снова воспользуемся документом «Отчет о розничных продажах» с видом «Розничный магазин» в разделе меню «Продажи».

Теперь нам потребуется заполнить вкладку «Возвраты». Выберем номенклатурную позицию товара, который требуется вернуть, укажем возвращаемое количество и его стоимость. Обязательно заполните поля «Дата реализации» и «Номер чека».

Теперь перейдём на вкладку «Возврат безналичной оплаты». Добавим строку с видом оплаты, по которому ранее мы отражали поступление денежных средств при реализации товара (Шаг 1). Укажем сумму возврата и проведём документ.

При проведении сформированы следующие проводки:

Дт 68.02 Кт 19.03, Дт 90.03 Кт 19.03 - на сумму принятого к вычету НДС, ранее исчисленного при реализации;

Дт 62.Р Кт 57.03 – на сумму возвращённой оплаты по платежной карте розничному покупателю;

Дт 90.02.1 Кт 41.02 – на сумму отсторнированной себестоимости возвращённого товара;

Дт 62.Р Кт 90.01.1 - на сумму отсторнированной выручки.

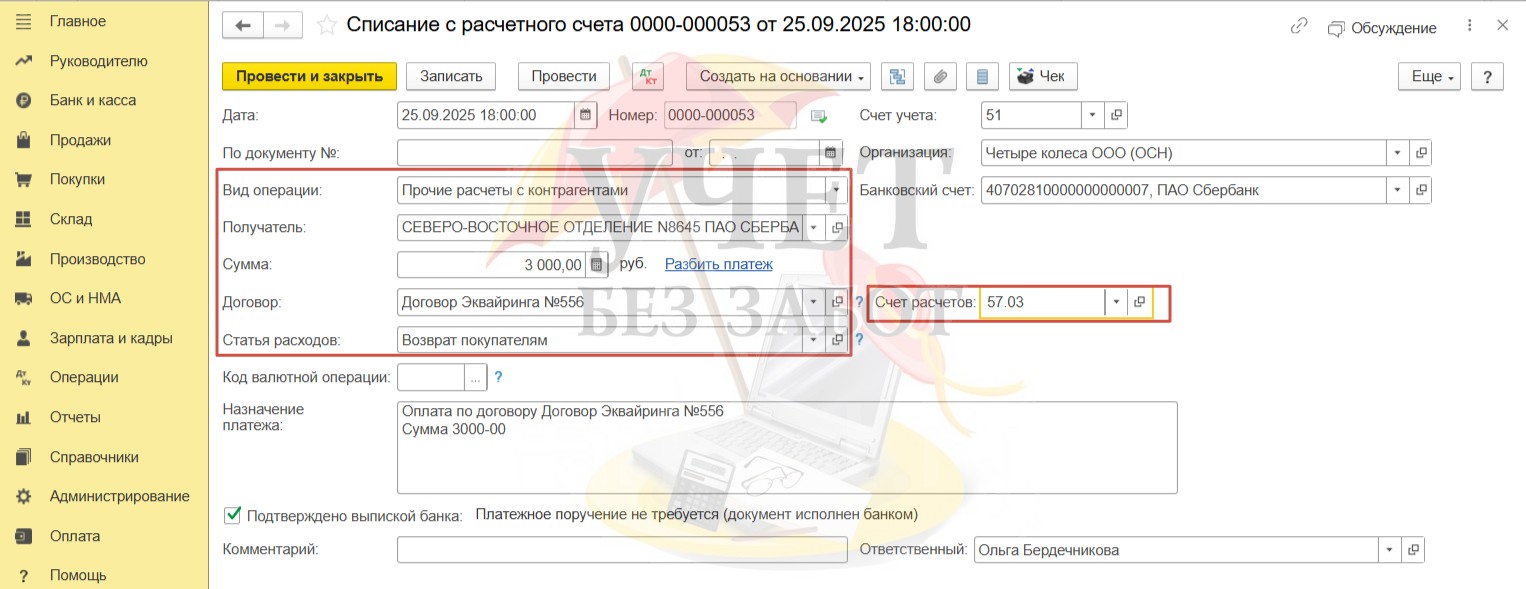

Шаг 4 – Возврат денежных средств покупателю

Перейдём в раздел меню «Банк и касса» и выберем пункт «Банковские выписки». Создадим новый документ «Списание с расчетного счета».

В поле «Вид операции» выберем значение «Прочие расчеты с контрагентами». В поле «Получатель» следует выбрать банк-эквайер. Далее укажем сумму, которая была оформлена по операции возврата покупателю. В поле «Счет учёта» необходимо установить счет 57.03.

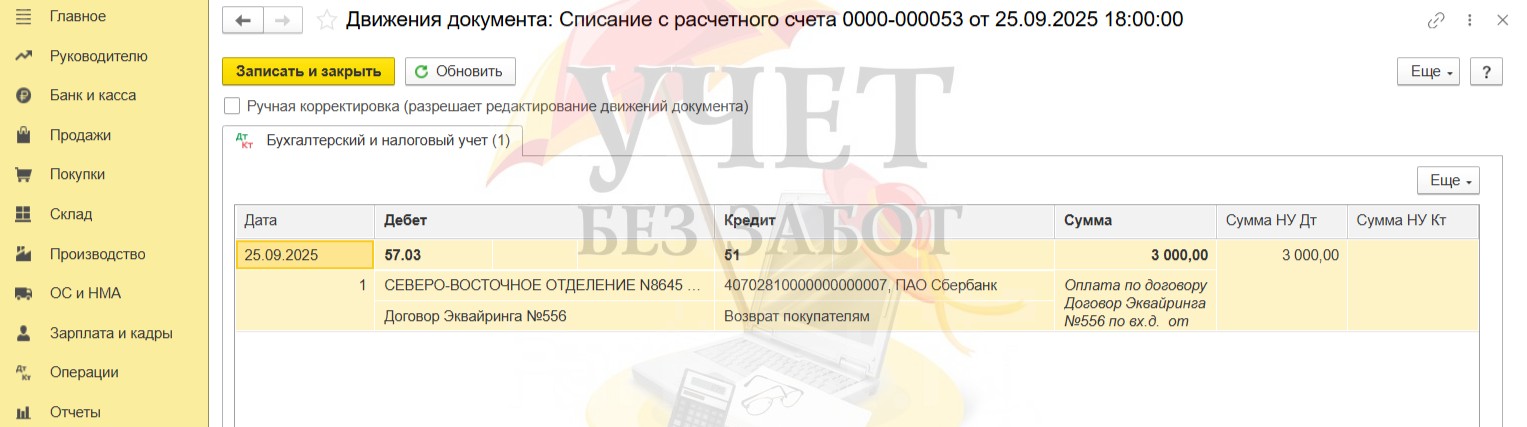

При проведении документа формируется проводка Дт 57.03 Кт 51. Задолженность по счету 57 закрывается.

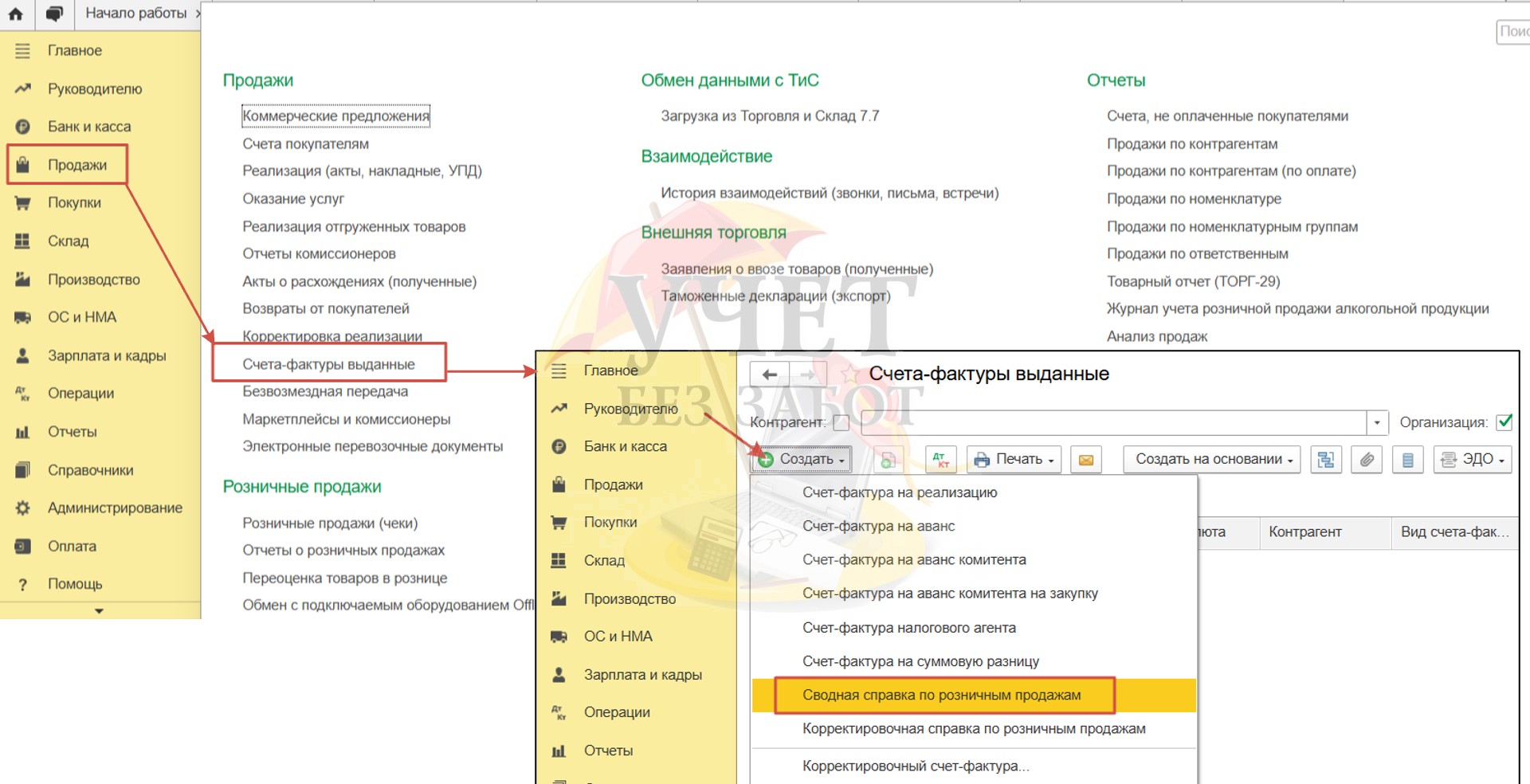

Шаг 5 - Отражение возврата товара в Декларации по НДС

У налогоплательщиков, реализующих товары (услуги, работы) розничным покупателям нет обязанности выписывать счет-фактуру по каждой продаже. Для отражения данных по продажам и исчисленных суммах НДС они могут представлять сводный документ, который будет содержать общие данные за период – день, месяц или квартал.

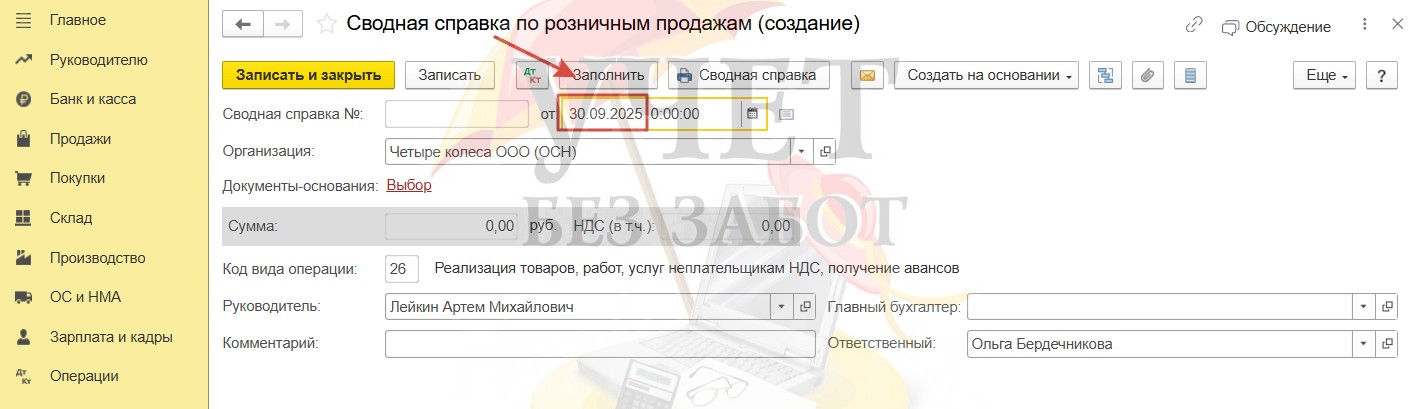

Для этих целей в программе 1С: Бухгалтерия предприятия ред. 3.0 предусмотрено заполнение документа «Сводная справка по розничным продажам». Документ можно создать в разделе меню «Продажи» - «Счета фактуры выданные».

Предположим, организация формирует сводный документ раз в квартал. Тогда дата документа – последнее число квартала. Нажимаем кнопку «Заполнить».

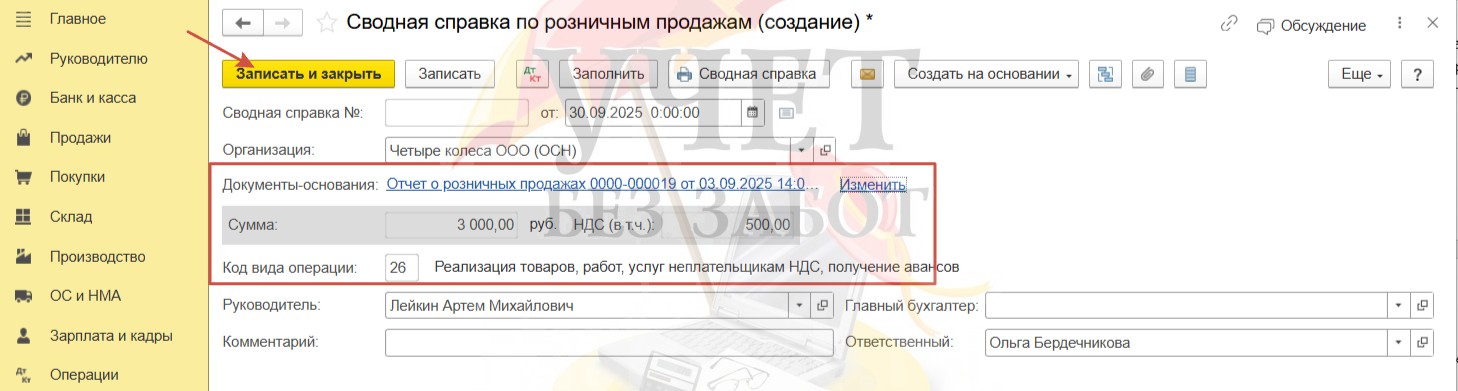

Программа добавит в документ все отчеты, которые были проведены за квартал. При этом автоматически будет выбран верный код операции «26», который применяется при реализации товаров (работ, услуг) неплательщикам НДС. Используем команду «Записать и закрыть».

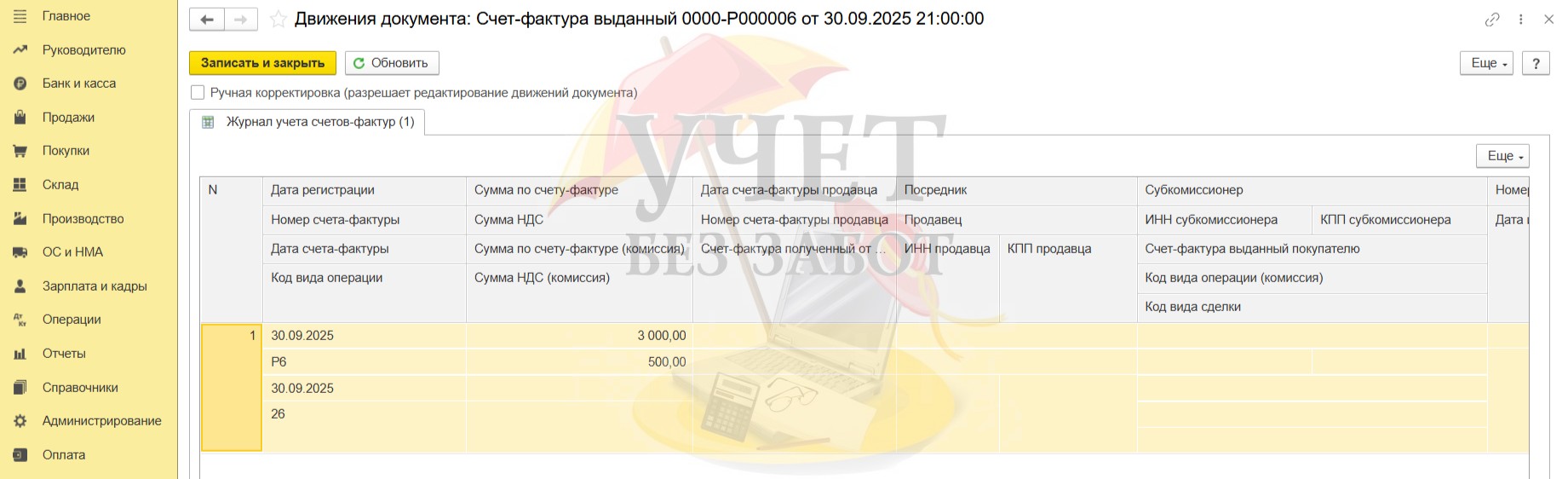

При проведении документа формируется специальный регистр для корректного заполнения книги продаж.

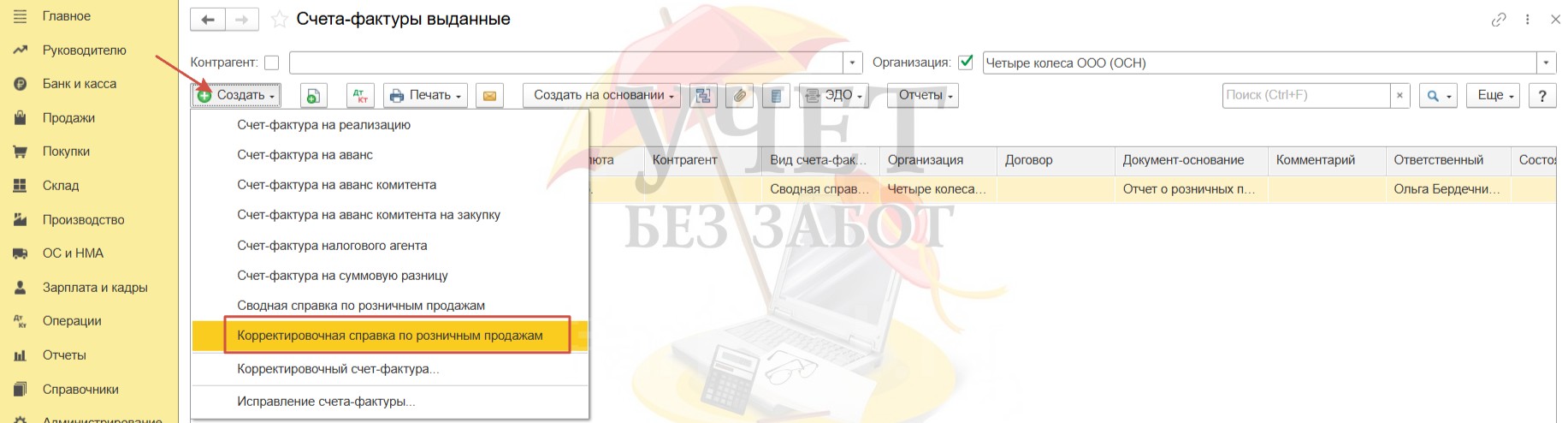

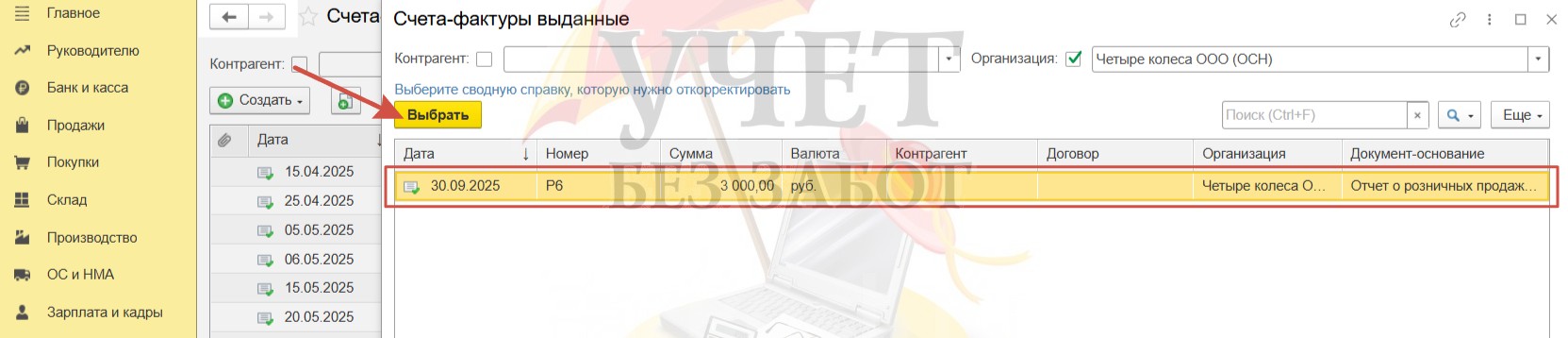

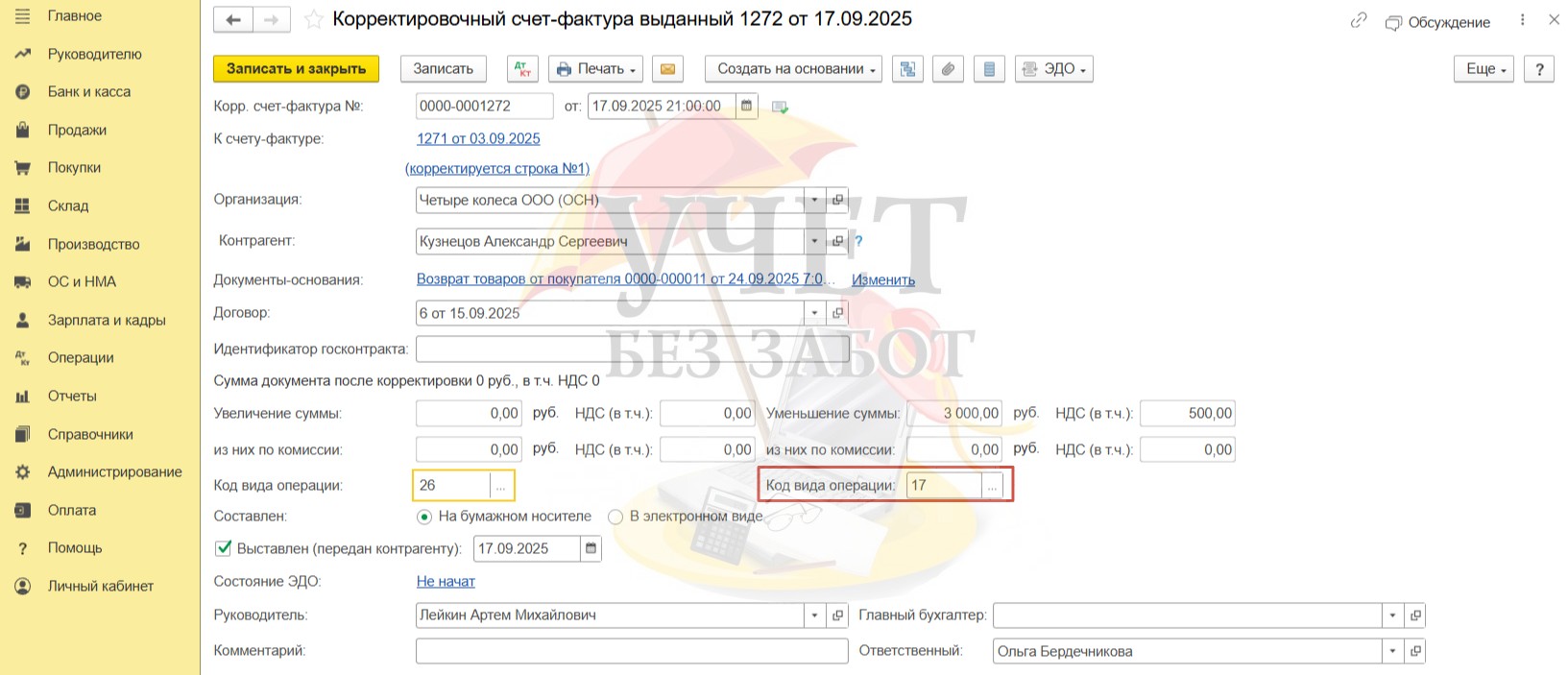

Вернёмся в раздел меню «Продажи» - «Счета-фактуры выданные». Создадим ещё один документ, который скорректирует данные в подсистеме НДС с учётом проведённого возврата. Выберем документ «Корректировочная справка по розничным продажам».

Далее выберем сводную справку, которую требуется скорректировать.

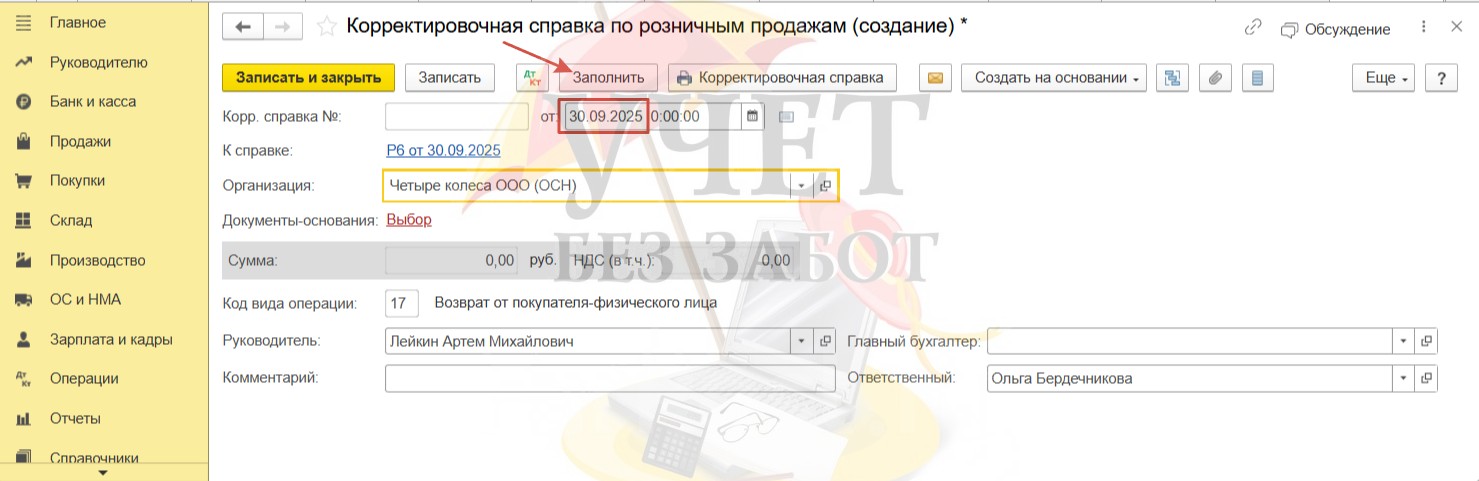

Дата документа – последнее число квартала. Используем команду «Заполнить».

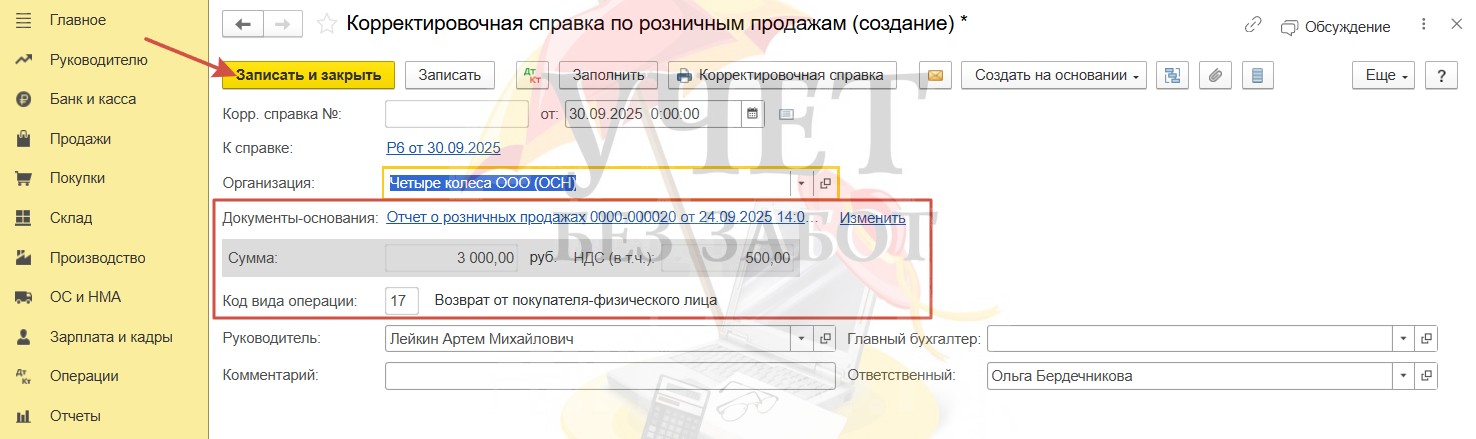

В качестве документа-основания программа добавила отчёт о розничных продажах от 24.09, в котором была заполнена вкладка «Возвраты». Код вида операции «17» применяется для возвратов от покупателя- физлица. Для проведения документа нажмём кнопку «Записать и закрыть».

Аналогично сводной справке, при проведении корректировочной справки проводки не формируются.

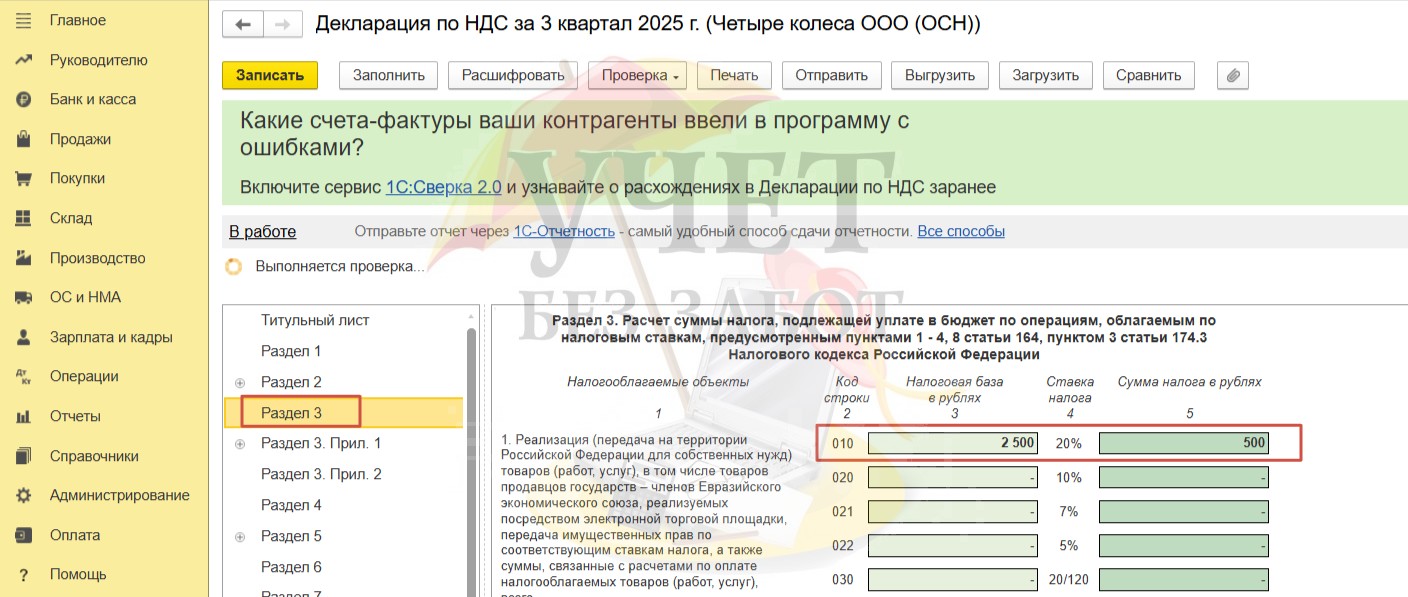

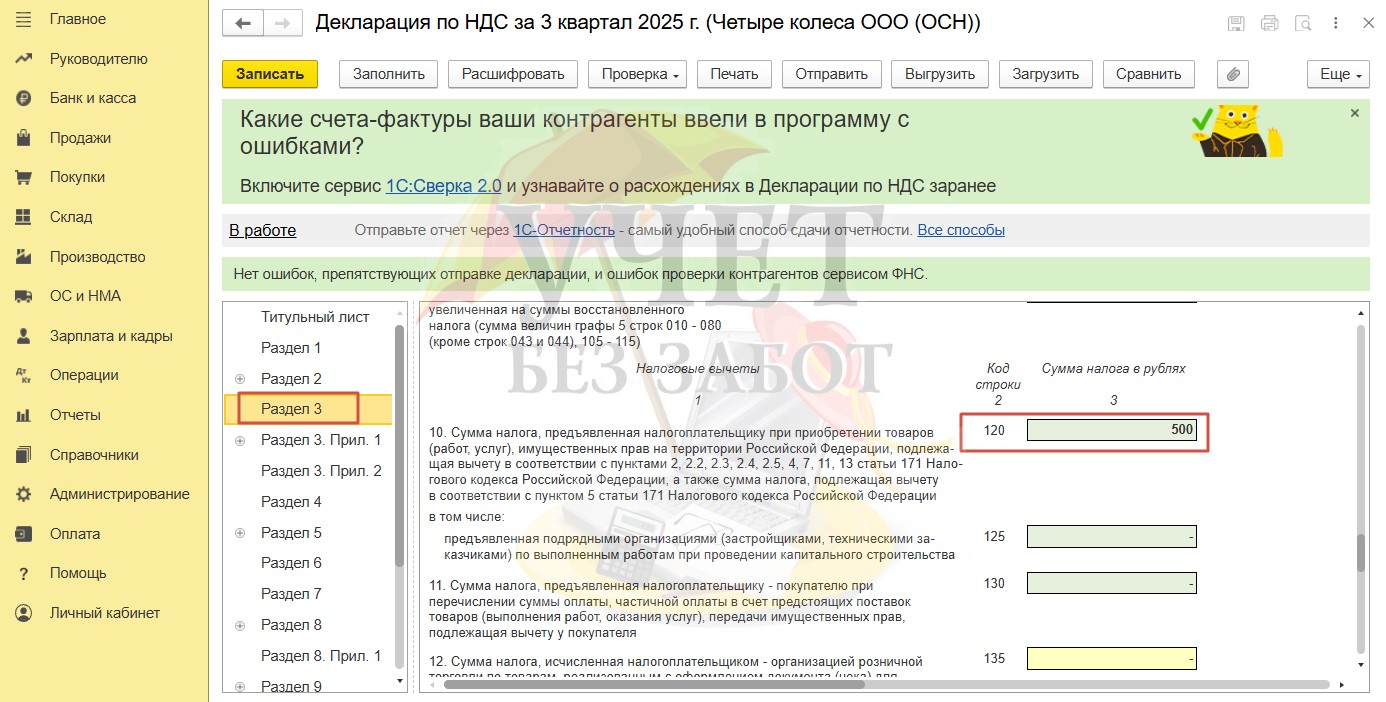

В разделе меню «Отчеты» - «Регламентированные отчеты» сформируем декларацию по НДС за 3 квартал. Сумма реализации без учёта НДС и исчисленный налог по ставке 20% отражены по строке 010 раздела 3.

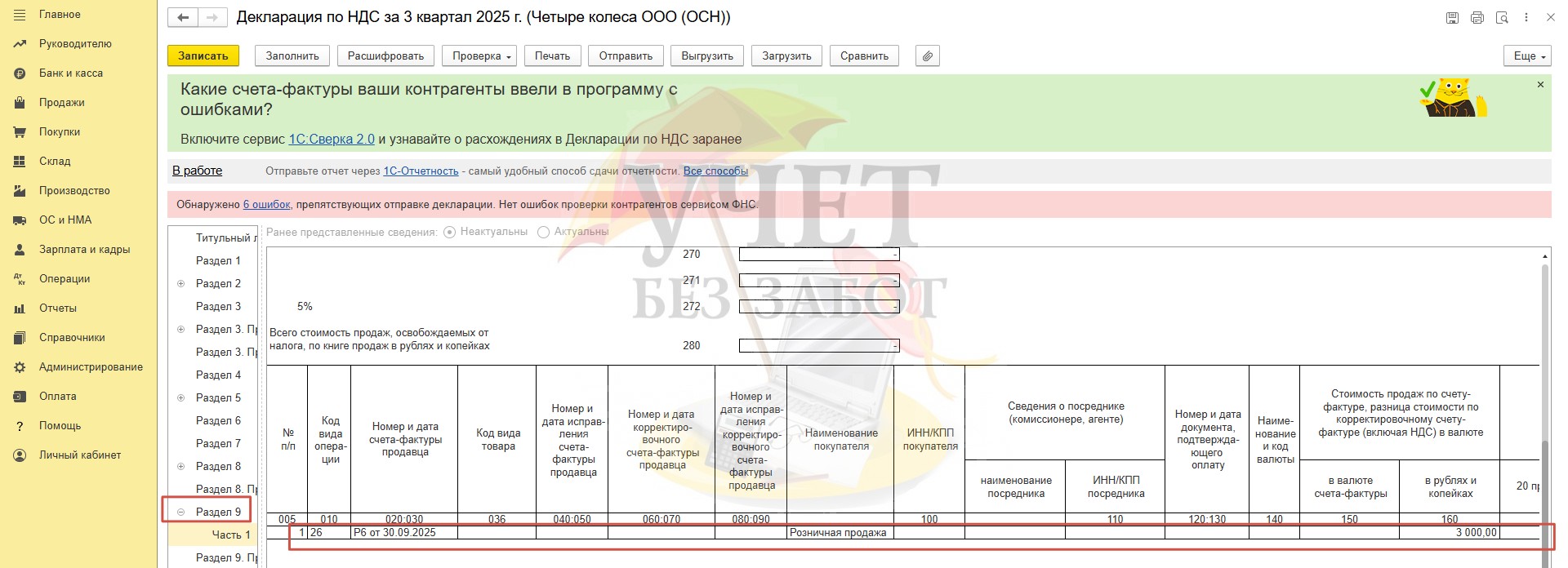

Сводный документ о продажах корректно отражен по данным книги продаж в разделе 9.

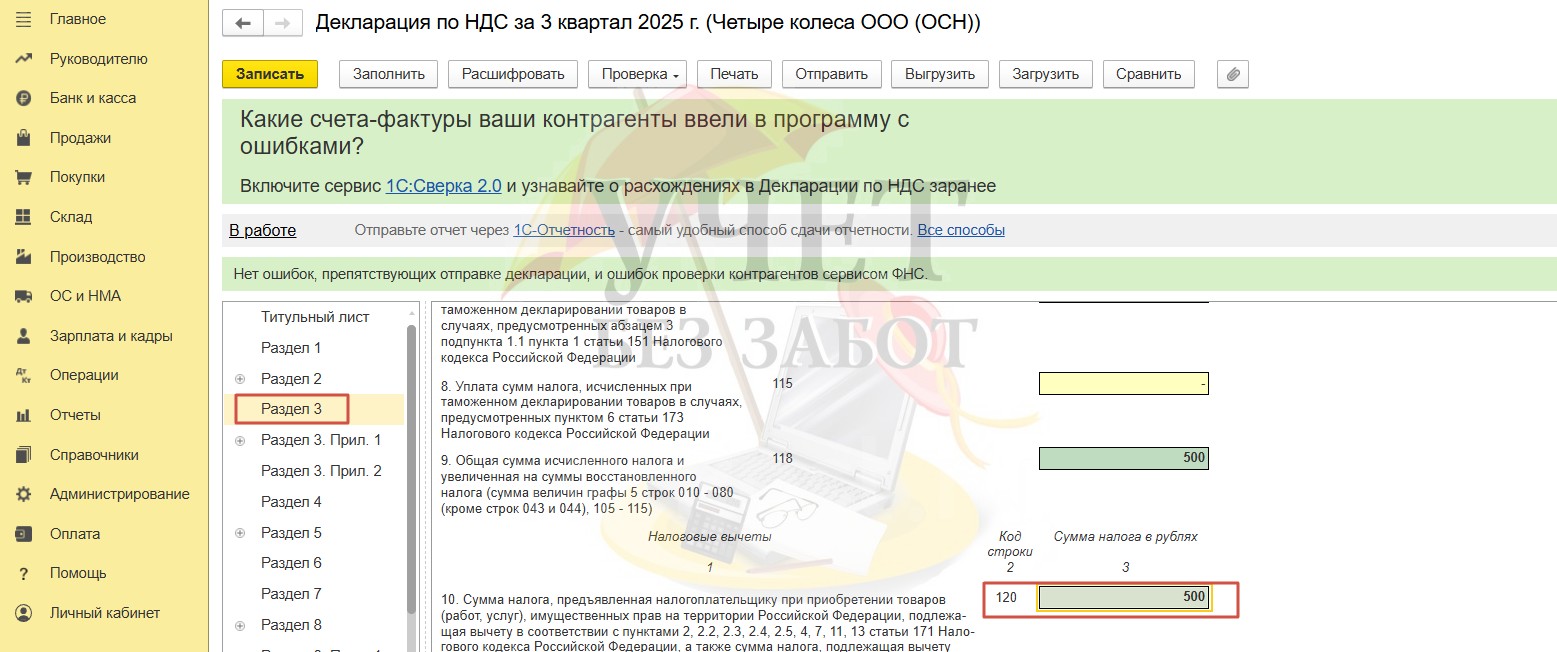

Сумма НДС, принятая к вычету в результате возврата товара покупателю, отражена по троке 120 раздела 3.

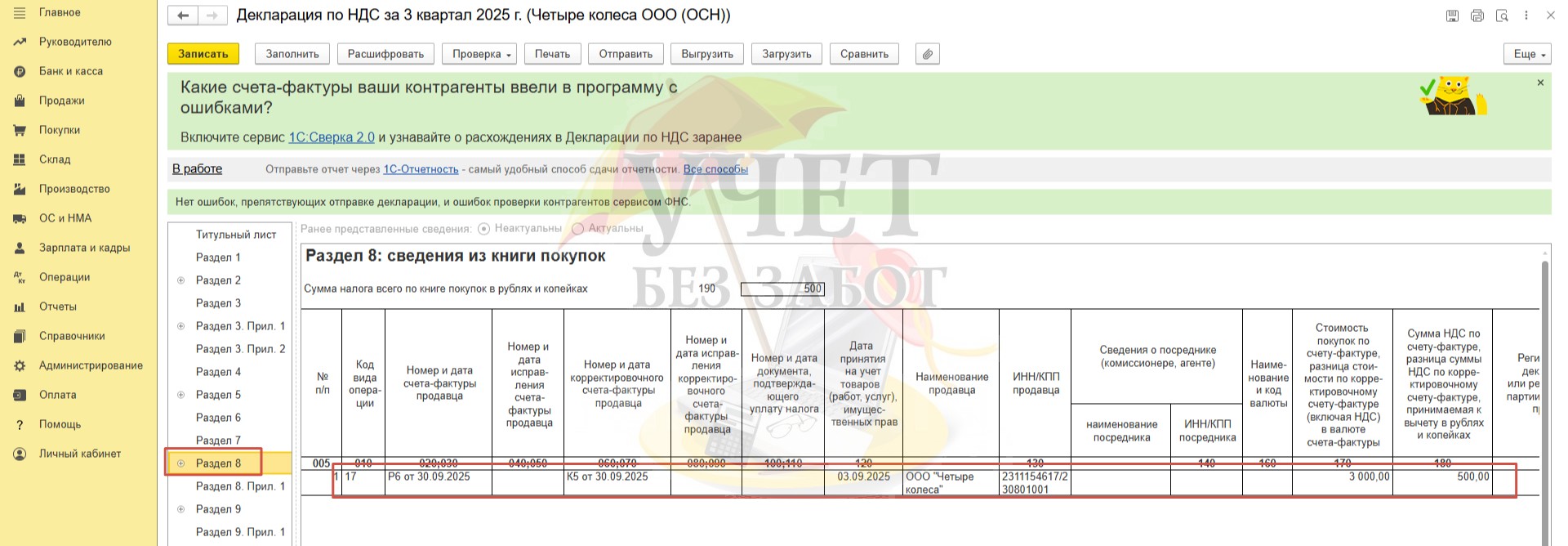

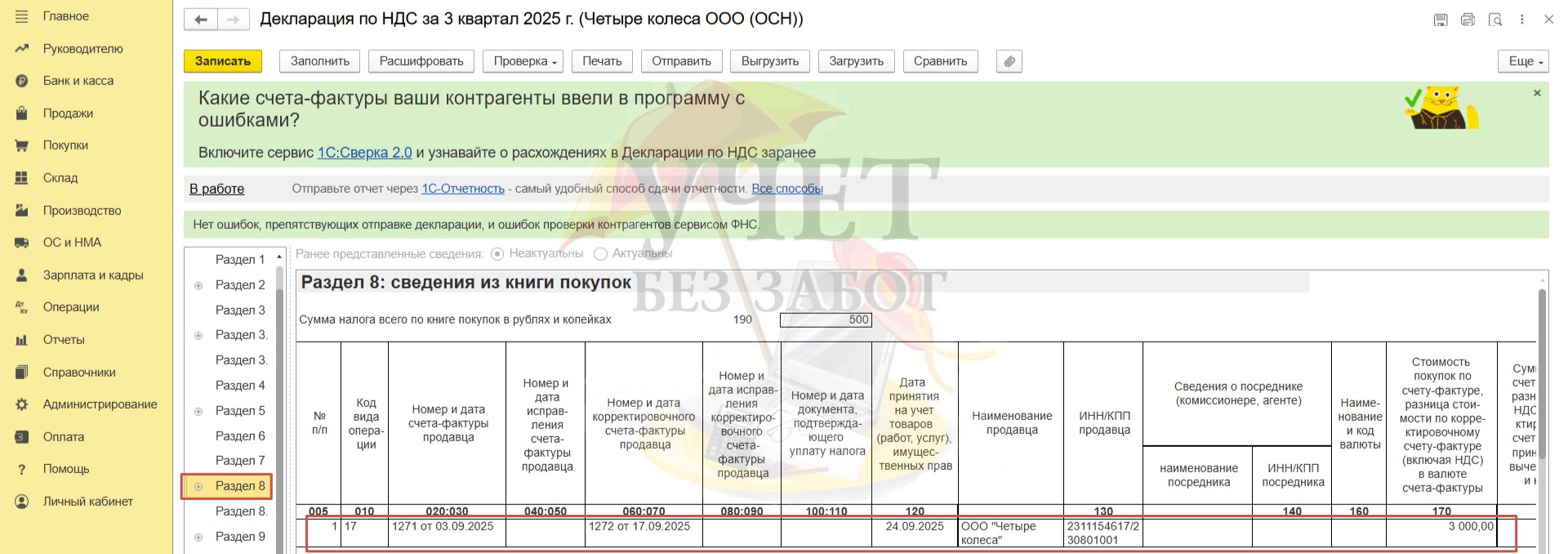

Сводный документ, который откорректировал первоначальные данные о продаже, корректно зарегистрирован в книге покупок в разделе 8.

Пример № 2 – Учёт ведётся в разрезе каждого покупателя

ООО «Четыре колеса» применяет основную систему налогообложения и осуществляет продажу мебели в розничной торговле. Учет покупателей ведётся персонифицированно.

Операции, которые следует отразить в программе:

03.09.2025 Кузнецов А.С. приобрёл товар, оплатив покупку платёжной картой в сумме 3 000 руб. (в т.ч. НДС – 500 руб. 00 коп.);

04.09.2025 оплата по платёжной карте поступила на расчётный счёт организации;

24.09.2025 Кузнецов А.С. вернул продавцу ранее приобретённый товар; покупателю произведён возврат денежных средств по платёжной карте в размере 3 000 руб.;

25.09.2025 произведено списание денежных средств с расчётного счёта организации по операции возврата.

Шаг 1 – Продажа товара

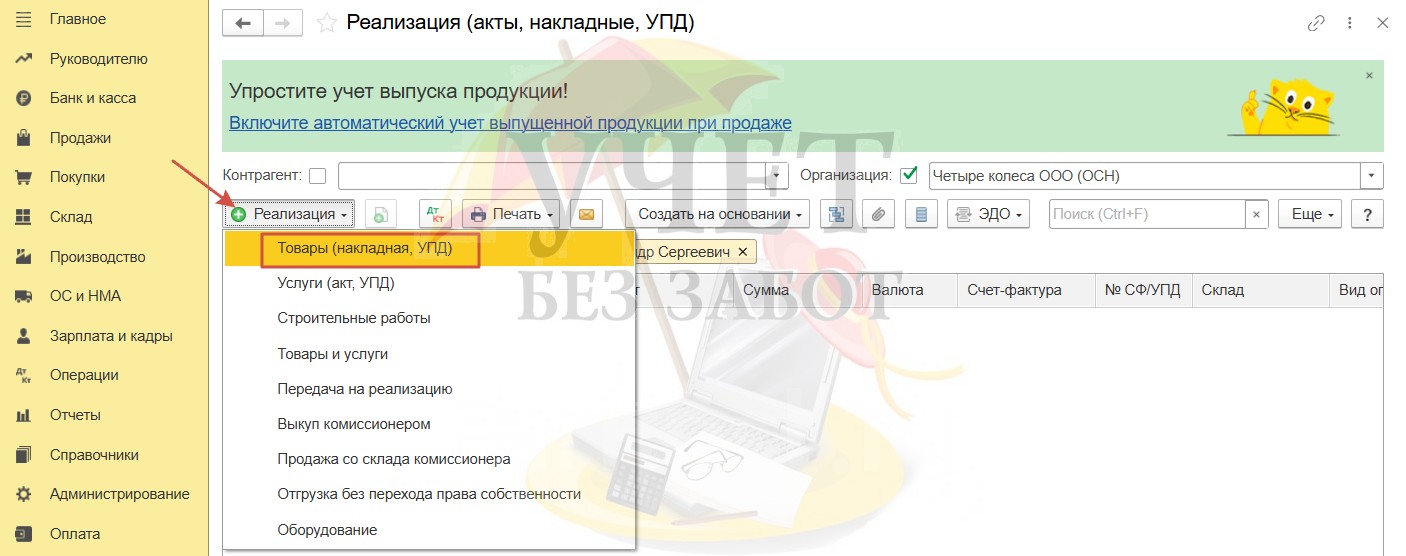

В разделе меню «Продажи» - «Реализация (акты, накладные, УПД)» воспользуемся кнопкой «Реализация» и выберем пункт «Товары (накладная, УПД)»

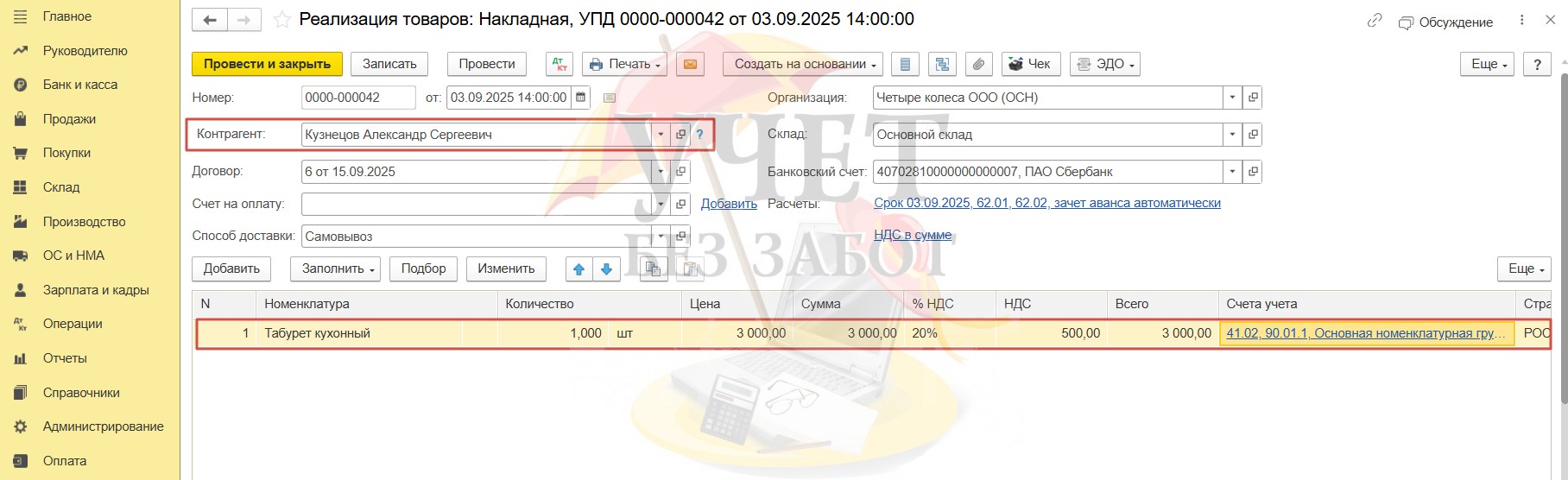

Укажем дату документа, а в поле «Контрагент» выберем покупателя, указав конкретное физлицо. В табличной части выберем номенклатурную позицию, укажем количество продаваемого товара, его стоимость, ставку НДС.

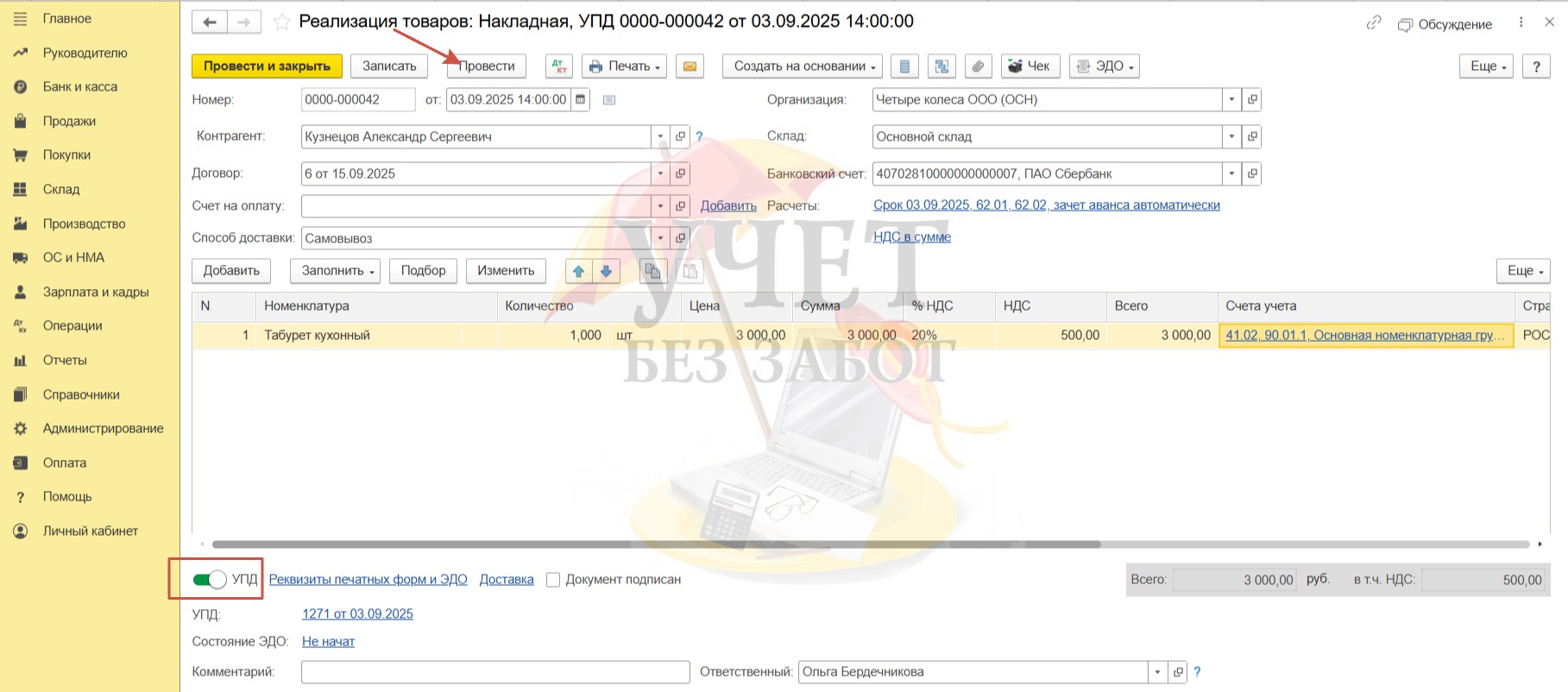

Для корректного заполнения книги продаж оформим универсальный передаточный документ, установив переключатель «УПД» в подвале документа. После этого проведём документ.

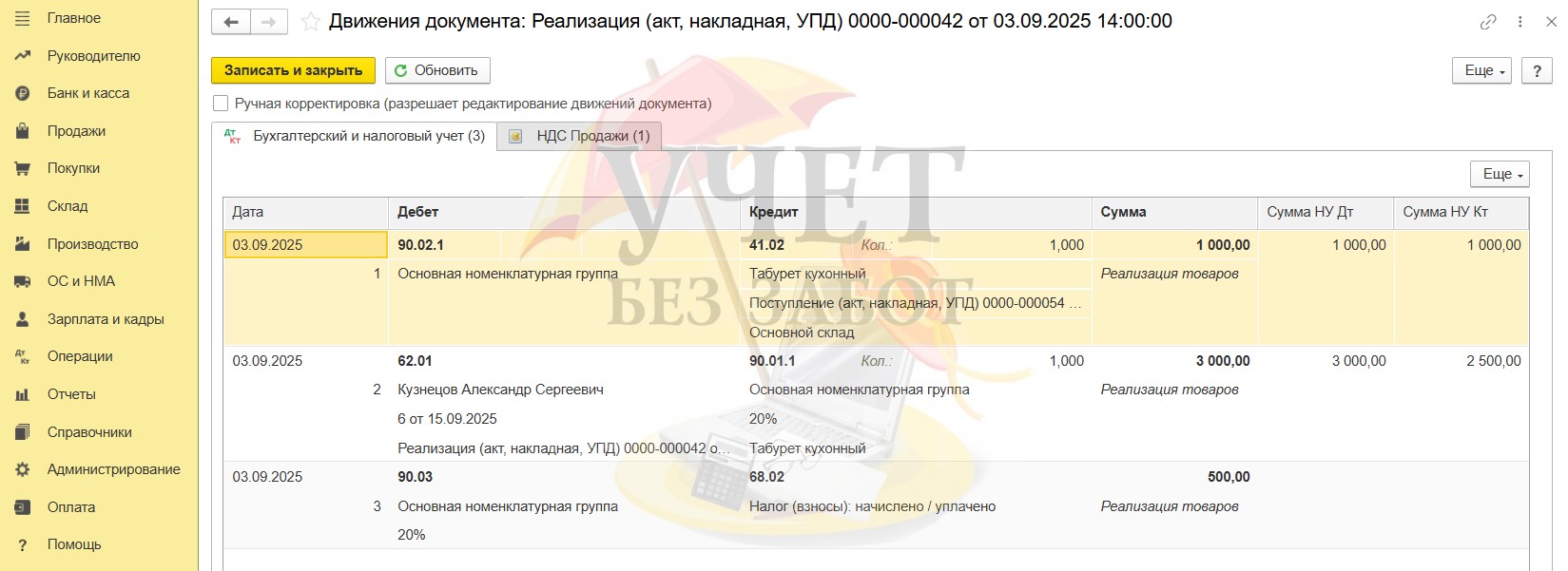

При проведении документа реализации формируются следующие поводки:

Дт 90.02.1 Кт 41.02 – на сумму себестоимости проданного товара;

Дт 62.01 Кт 90.01.1 – на сумму выручки;

Дт 90.03 Кт 68.02 – на сумму исчисленного НДС при реализации.

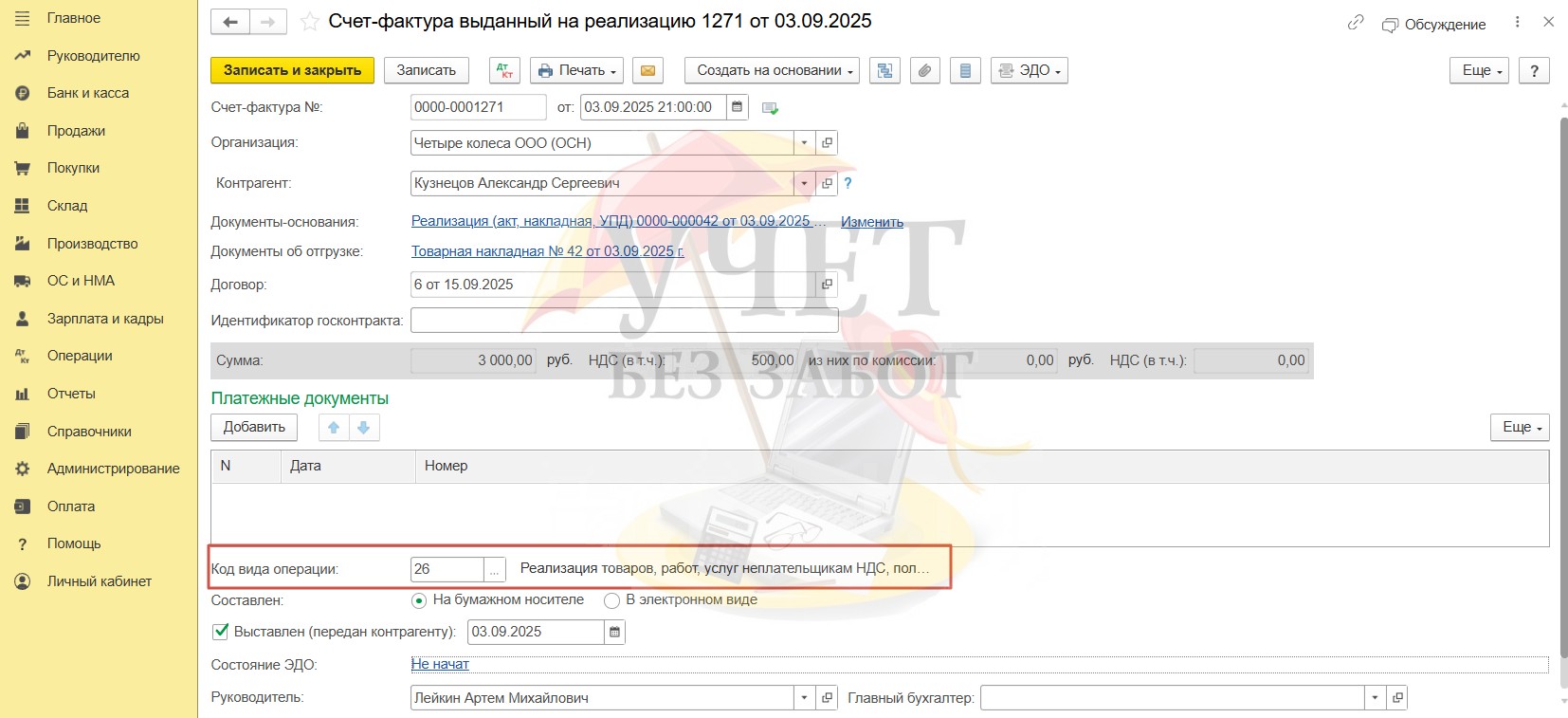

При проведении счета-фактуры программа по умолчанию устанавливает код вида операции «01». Однако, при продаже товара розничному покупателю, который не является плательщиком НДС, как мы знаем, рекомендуется применять код «26». Именно такой код заполняется автоматически при регистрации в программе документа «Отчет о розничных продажах», который мы рассматривали в первом примере. В данном случае нам придётся изменить значение вручную.

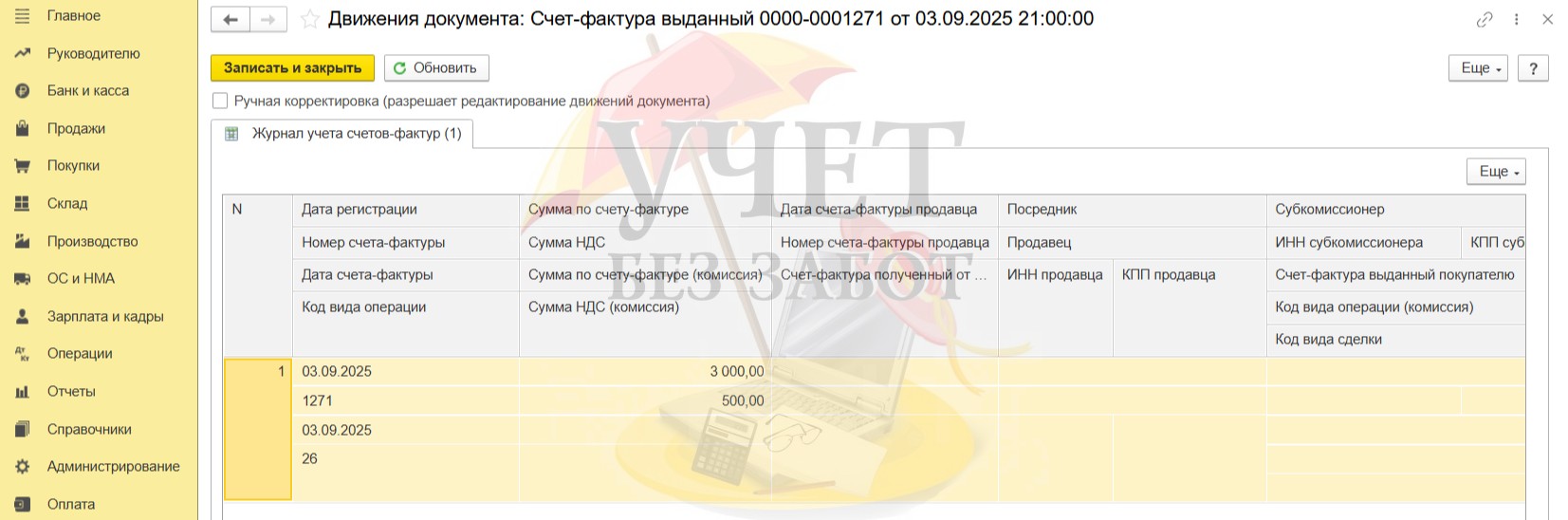

При проведении документа формируется регистр, который позволит корректно зарегистрировать счет-фактуру в книге продаж.

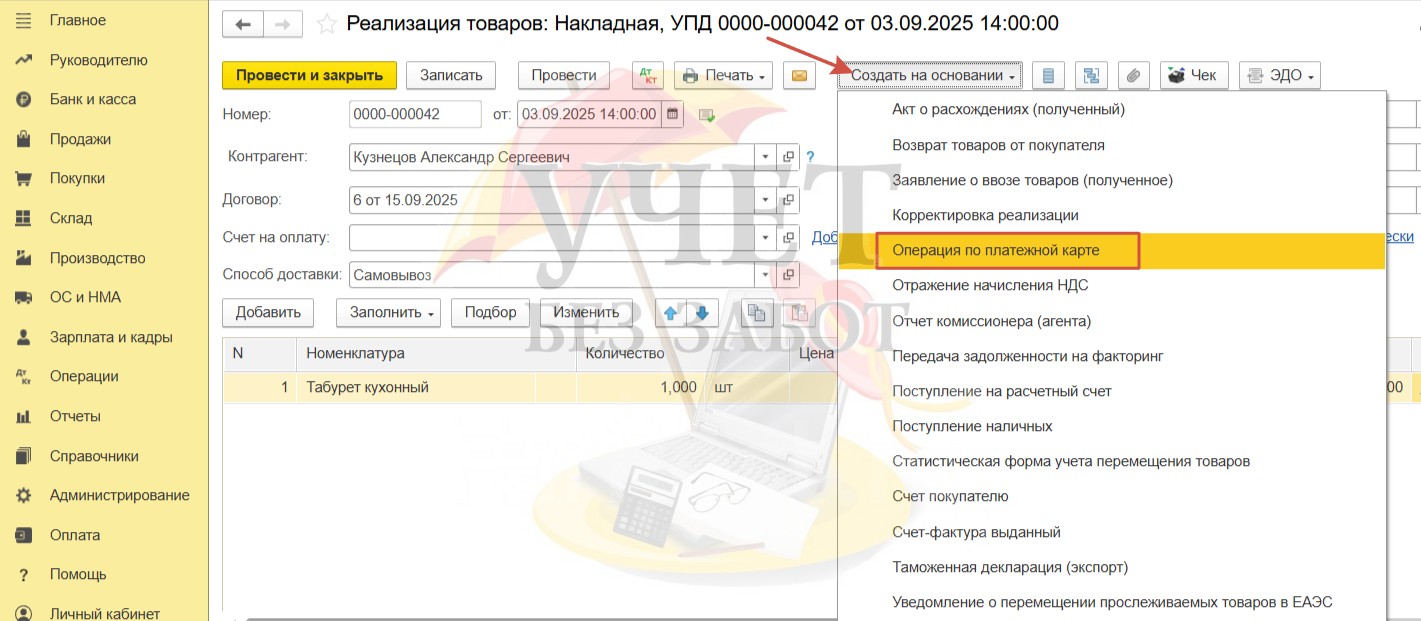

Шаг 2 – Оплата по платёжной карте

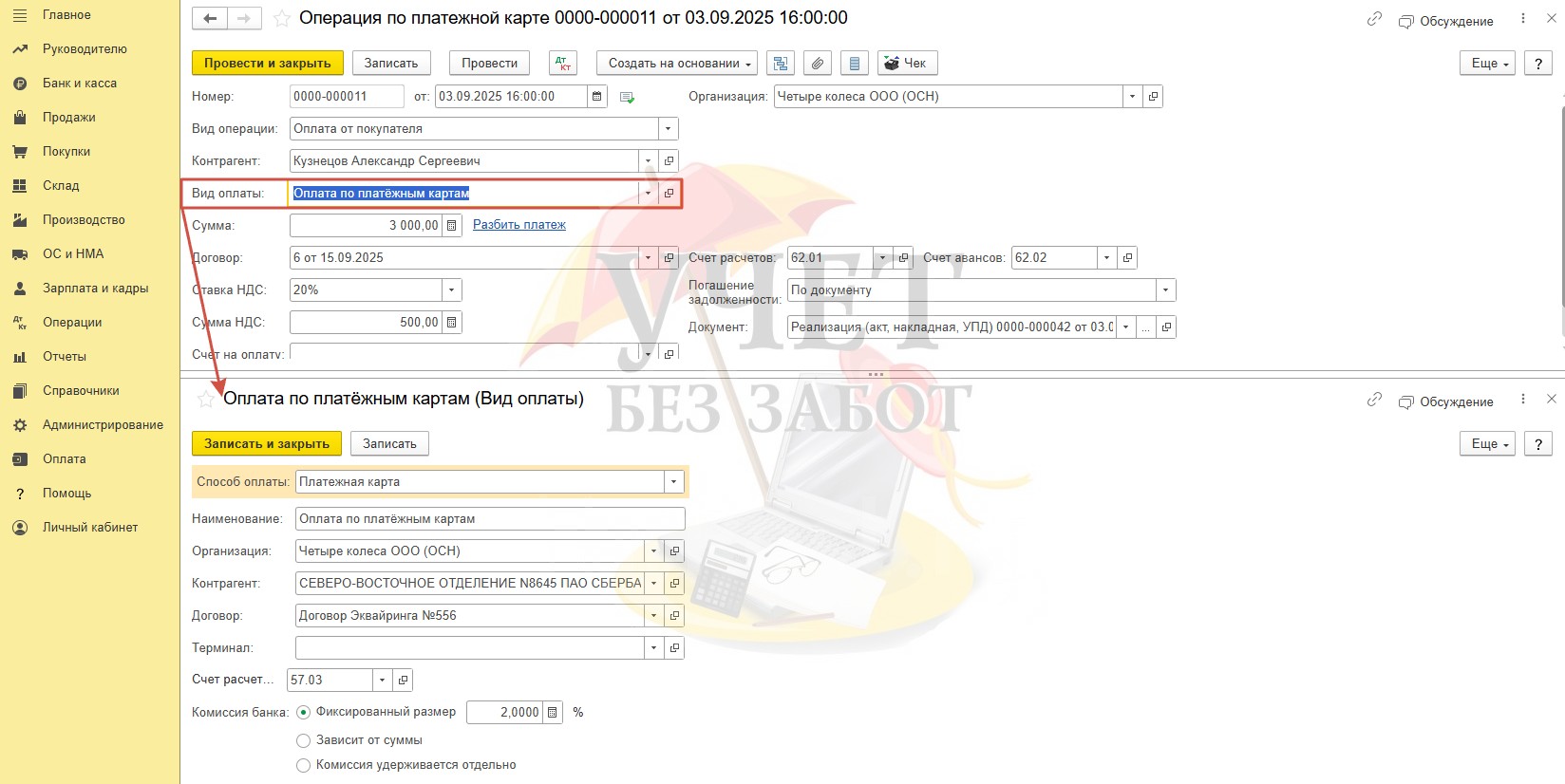

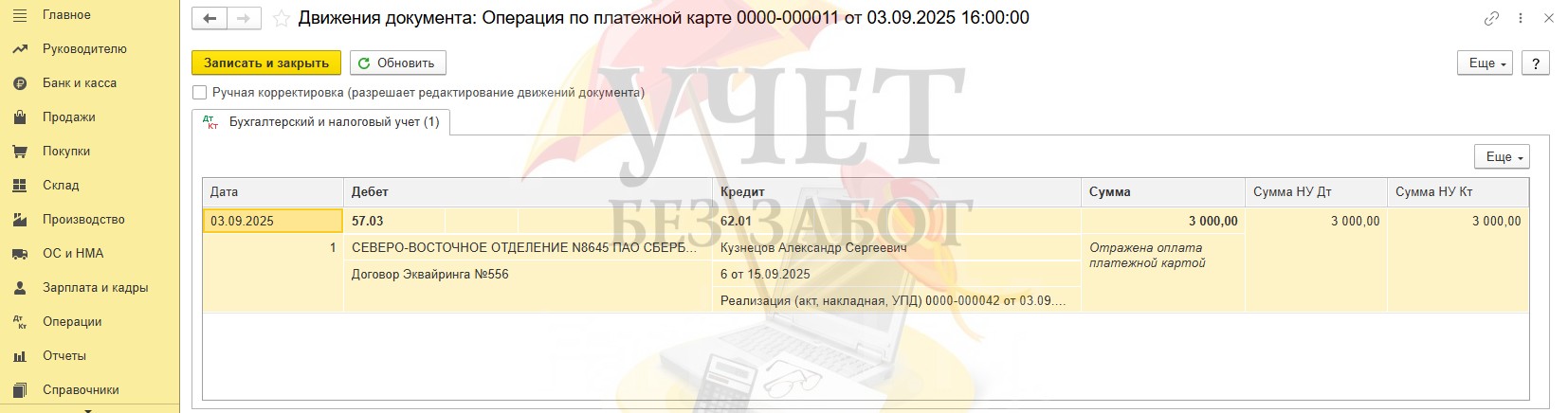

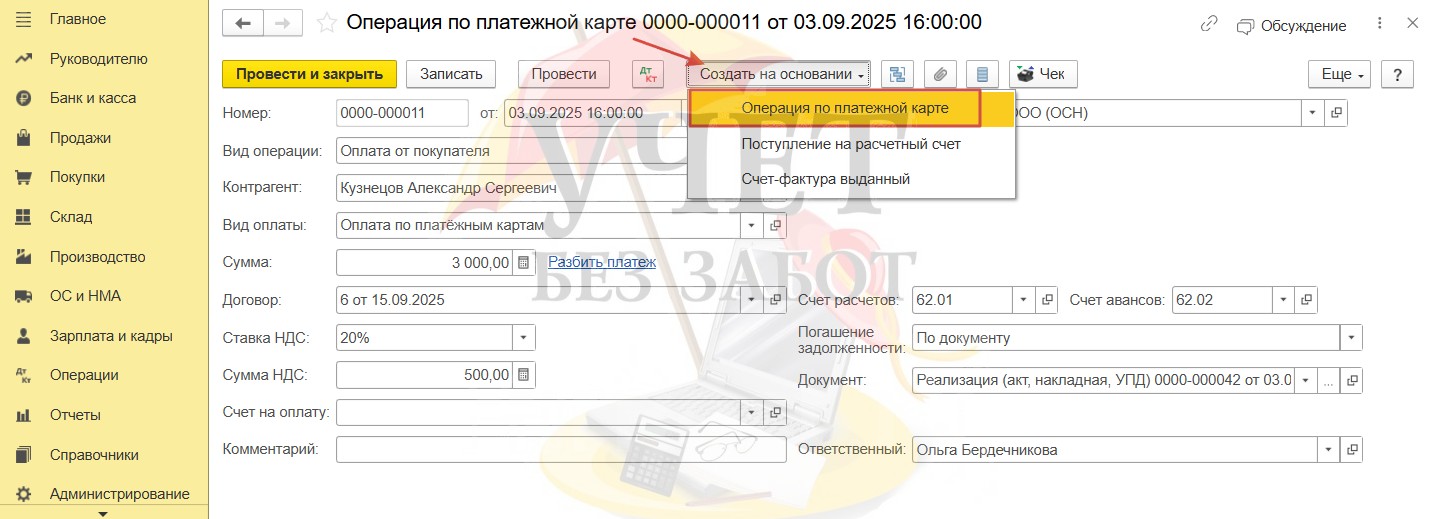

Для отражения факта безналичной оплаты покупателя создадим на основании реализации документ «Операция по платёжной карте».

Документ будет заполнен автоматически.

При проведении документа формируется проводка Дт 57.03 Кт 62.01. Таким образом, дебиторская задолженность покупателя перед организацией закрывается. До поступления денежных средств от банка-эквайера сумма в размере проведённой оплаты будет числиться на счете 57.03.

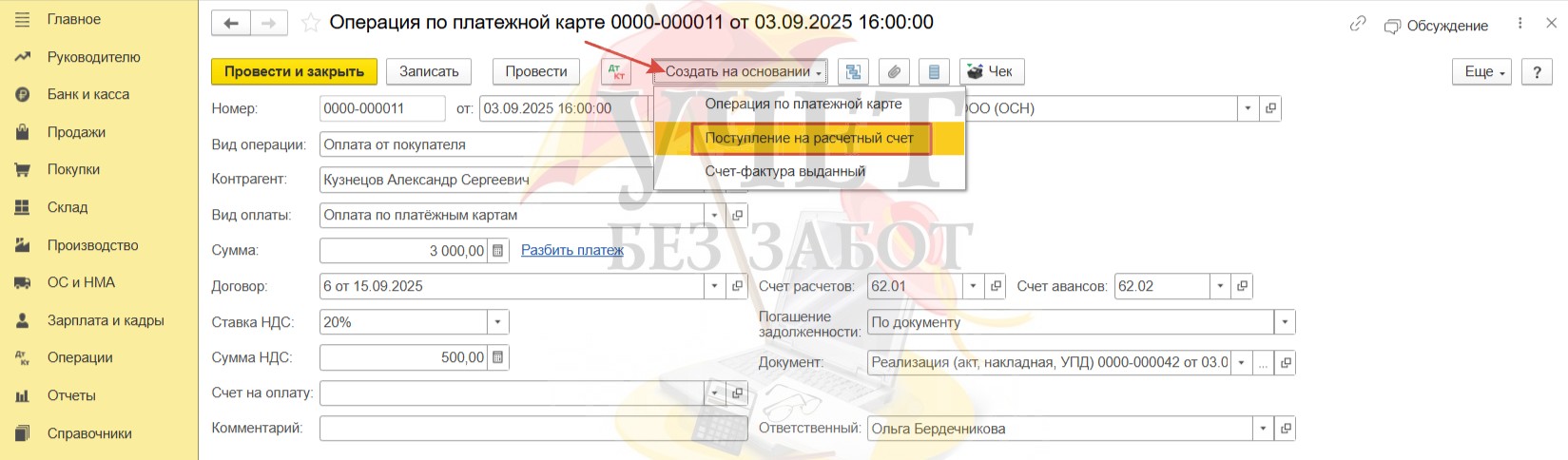

Шаг 3 - Поступление оплаты на расчетный счет

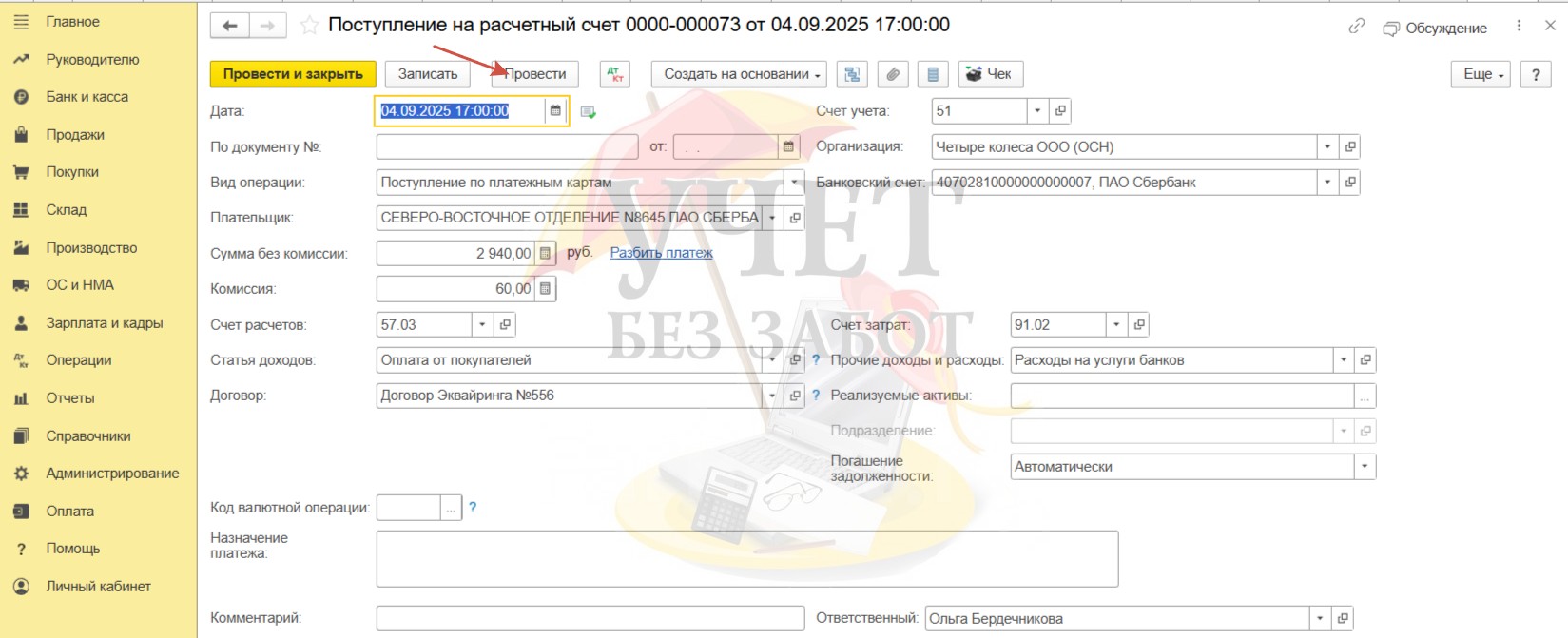

В разделе меню «Банк и касса» - «Банковские выписки» зарегистрируем документ «Поступление на расчётный счёт». Кроме этого, поступление на расчётный счет можно создать на основании документа «Оплата по платёжной карте».

Убедившись, что все поля заполнены корректно, нам остаётся только провести документ.

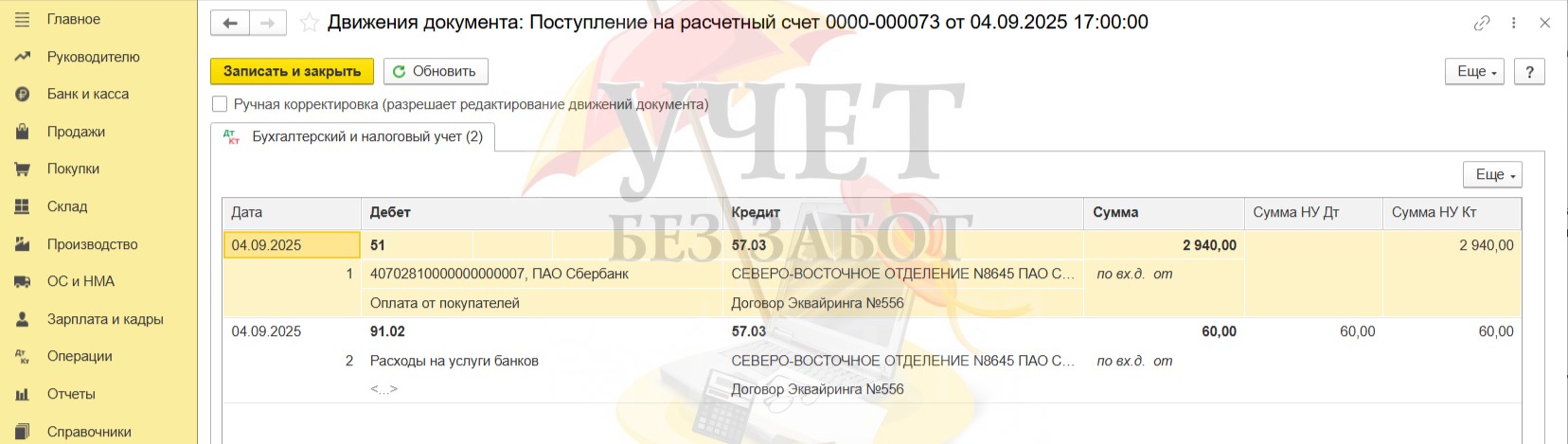

При проведении документа формируются следующие проводки:

Дт 51 Кт 57.03 – на сумму поступившей оплаты от банка-эквайера за минусом удержанной банковской комиссии;

Дт 91.02 Кт 57.03 – на сумму комиссии, которую удерживает банк за проведение операции.

Шаг 4 - Возврат товара

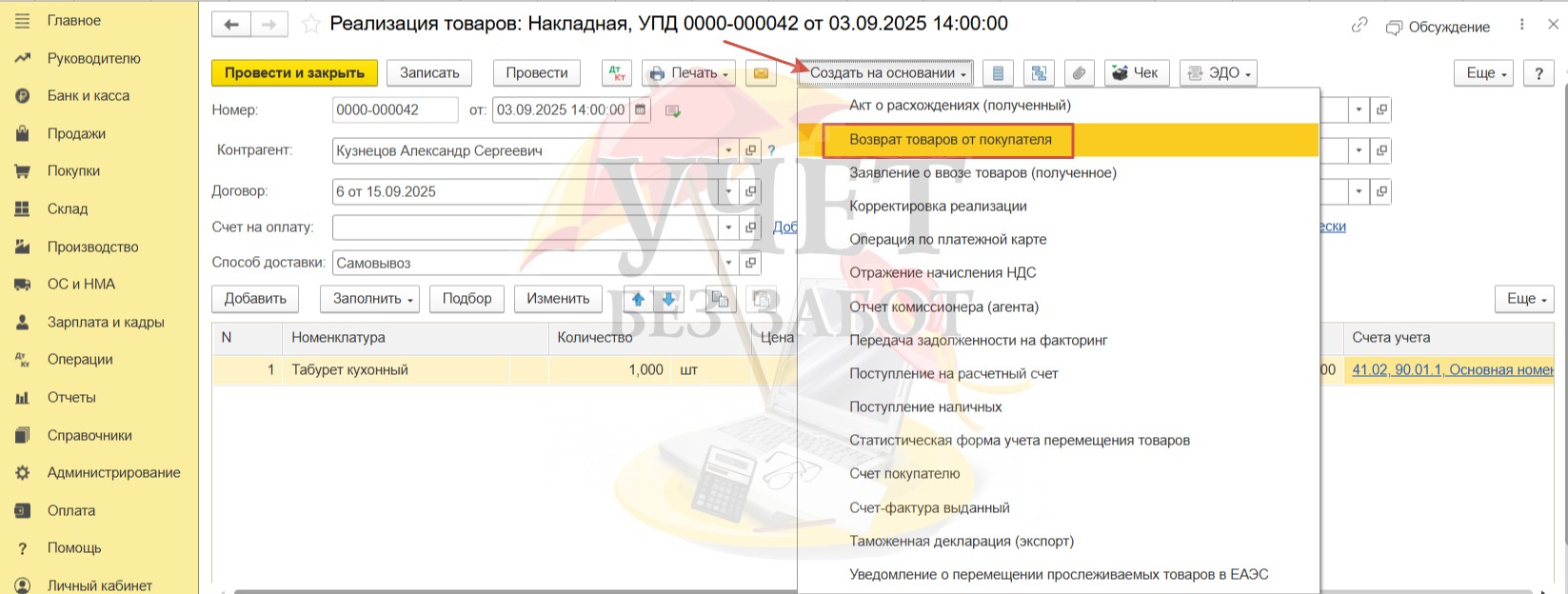

Для отражения возврата от покупателя можно зарегистрировать соответствующий документ в разделе меню «Продажи» - «Возвраты от покупателей». Для быстрого заполнения нового документа мы воспользуемся командой «Создать на основании» - «Возврат товаров от покупателя» в документе реализации.

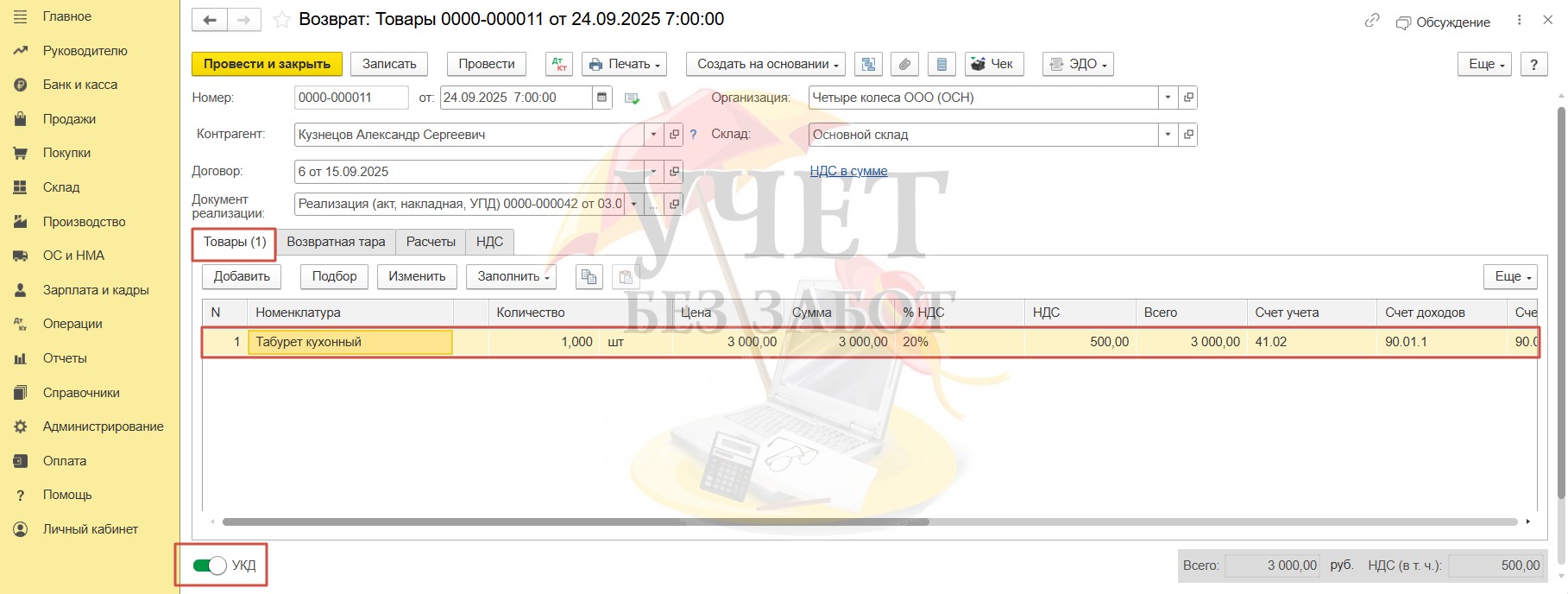

Вкладка «Товары» будет заполнена автоматически. При необходимости можно исправить количество возвращаемого товара. Программа установила переключатель «УКД» (универсальный корректировочный документ), поскольку в реализации мы использовали универсальный передаточный документ.

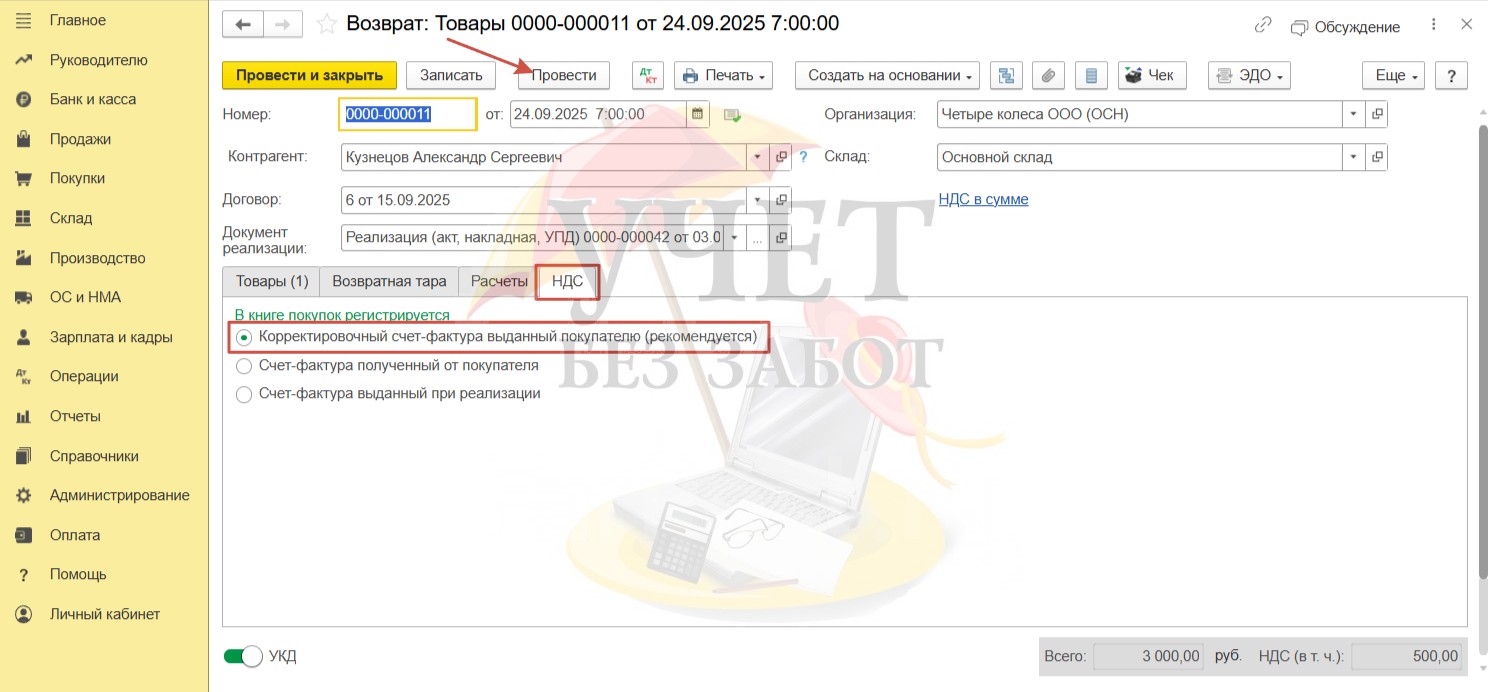

На вкладке «НДС» выбран вариант «Корректировочный счет-фактура выданный покупателю (рекомендуется)». Оставим именно это значение и проведём документ.

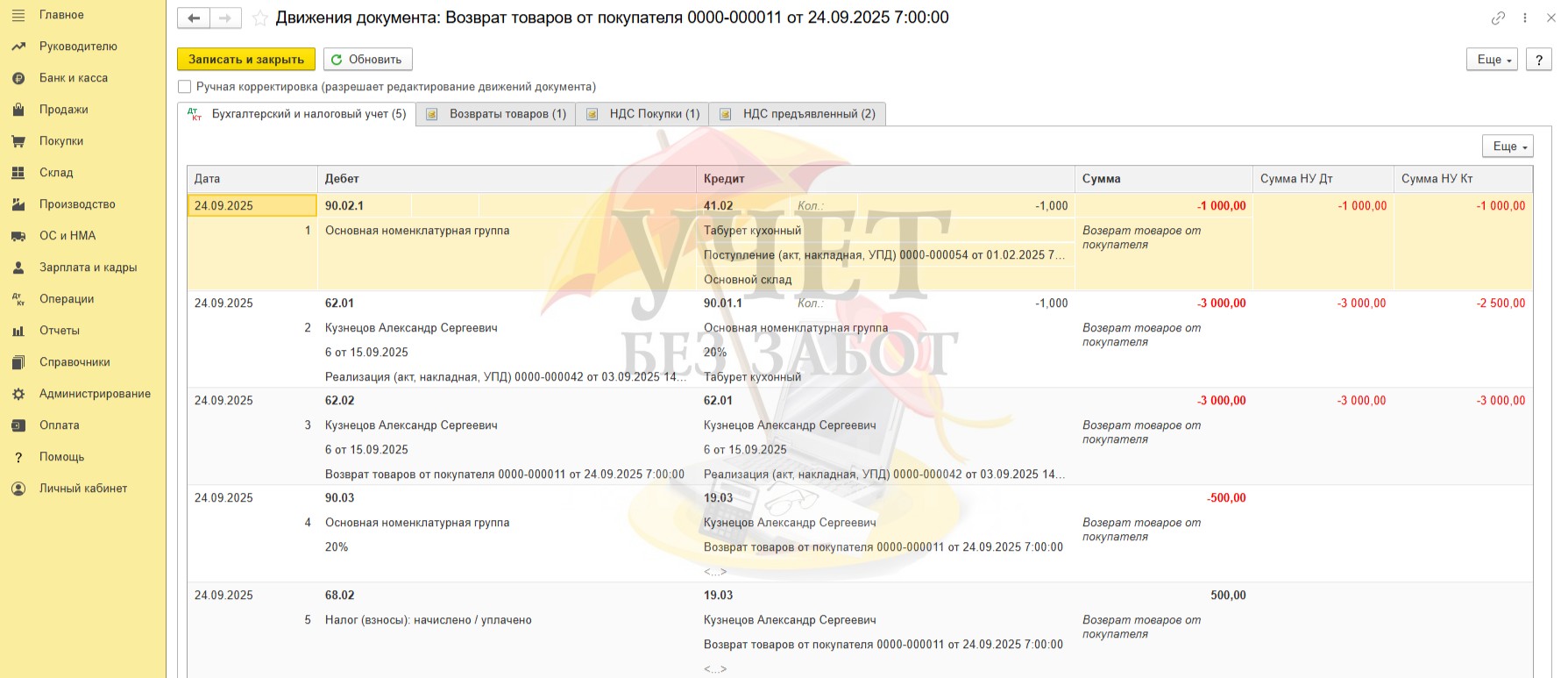

При проведении формируются следующие проводки:

Дт 90.02.1 Кт 41.02 – на сумму себестоимости вернувшегося товара;

Дт 62.01 Кт 90.01.1 – на сумму отсторнированной выручки;

Дт 62.02 Кт 62.01 – на сумму образовавшегося аванса покупателя;

Дт 90.03 Кт 19.03, Дт 68.02 Кт 19.03 – на сумму НДС, принимаемого к вычету при возврате товара.

Перейдем в корректировочную счет-фактуру и снова вручную изменим код операции. Установим значение «17». Такой код применяют при оформлении возврата неплательщикам НДС.

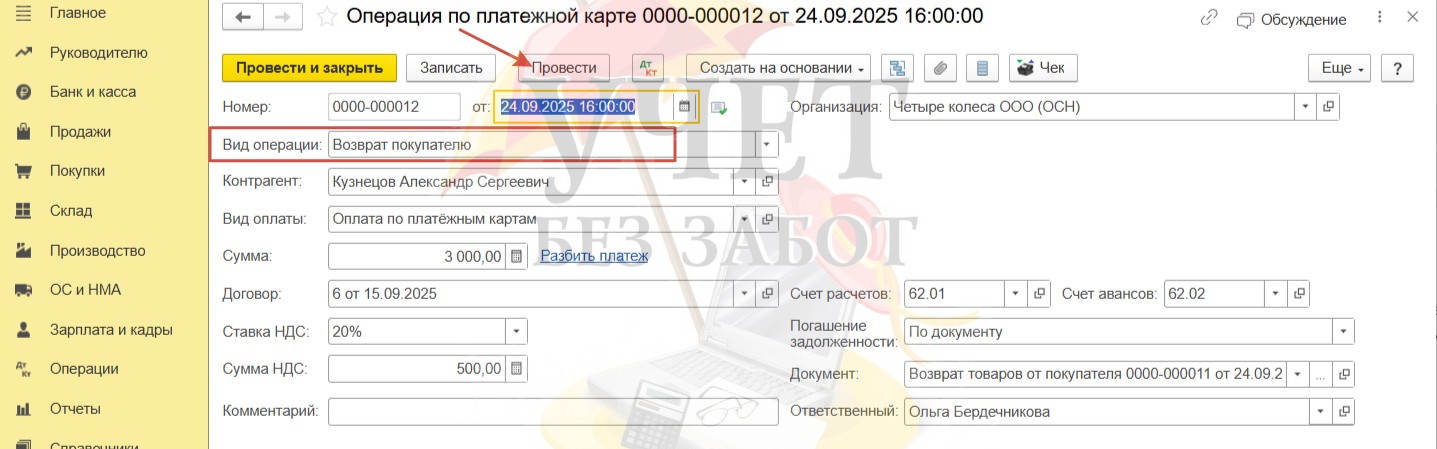

Шаг 5 – Возврат оплаты покупателю по платёжной карте

В разделе меню «Банк и касса» выберем пункт «Операции по платежным картам». Перейдем в документ, с помощью которого, мы отражали факт безналичной оплаты покупателя (Шаг 2). Создадим на основании новый документ «Операция по платёжной карте».

Проведём документ, который программа заполнила автоматически.

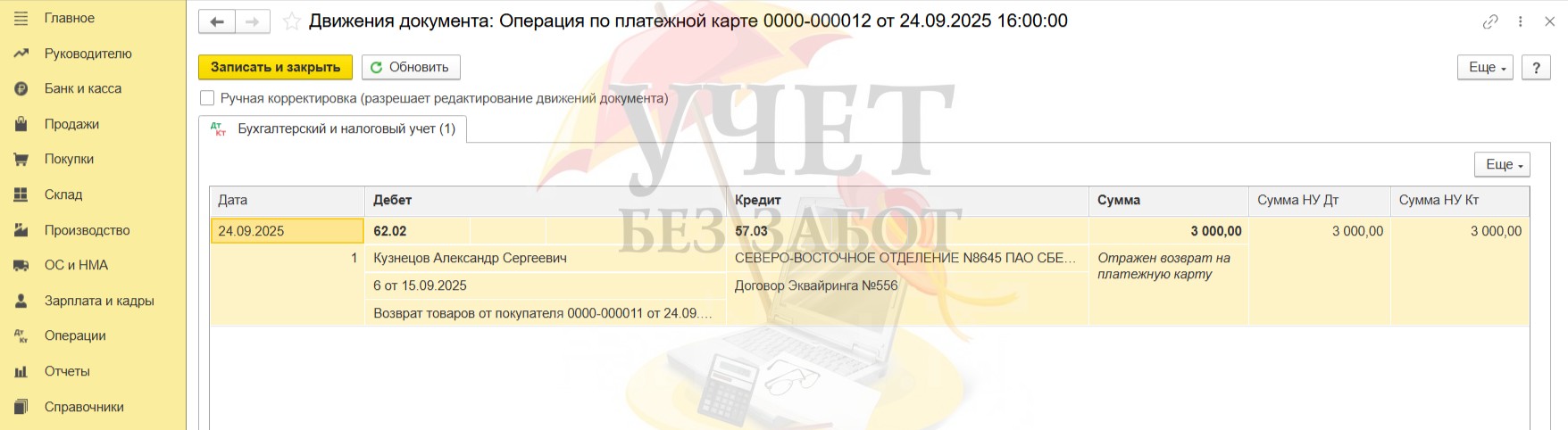

При проведении документа сформирована проводка Дт 62.02 Кт 57.03. Теперь взаиморасчёты с покупателем по данной сделке закрыты.

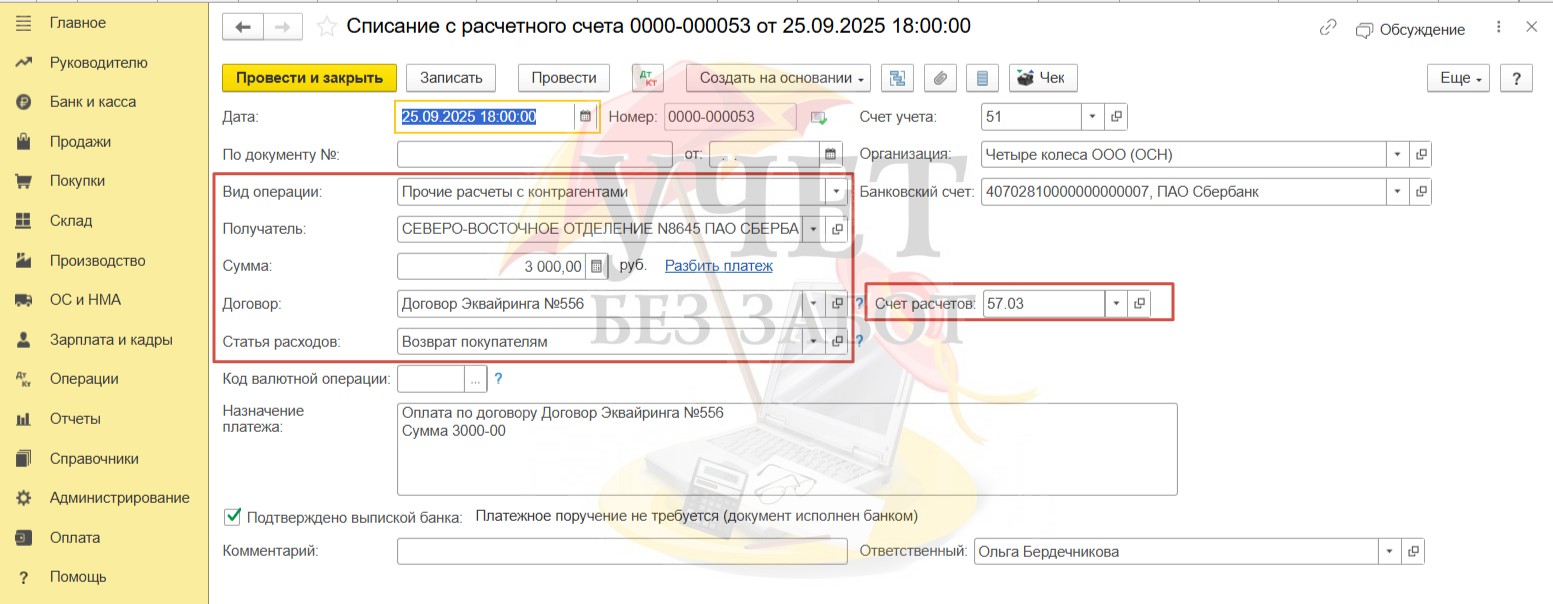

Шаг 6 - Возврат денежных средств покупателю

В разделе меню «Банк и касса» - «Банковские выписки» создадим документ «Списание с расчётного счёта» с видом операции «Прочие расчеты с контрагентами». Заполняя поле «Получатель», выберем банк-эквайер. Ниже укажем сумму возврата и договор. И не забудьте изменить счет учёта на 57.03.

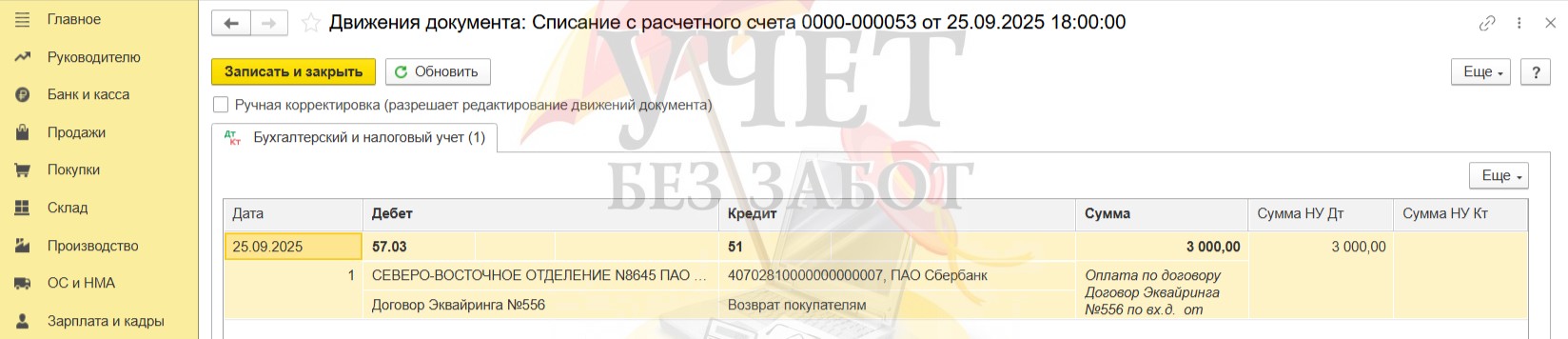

При проведении формируется проводка Дт 57.03 Кт 51 на сумму возврата покупателю.

Шаг 7 - Отражение возврата товара в Декларации по НДС

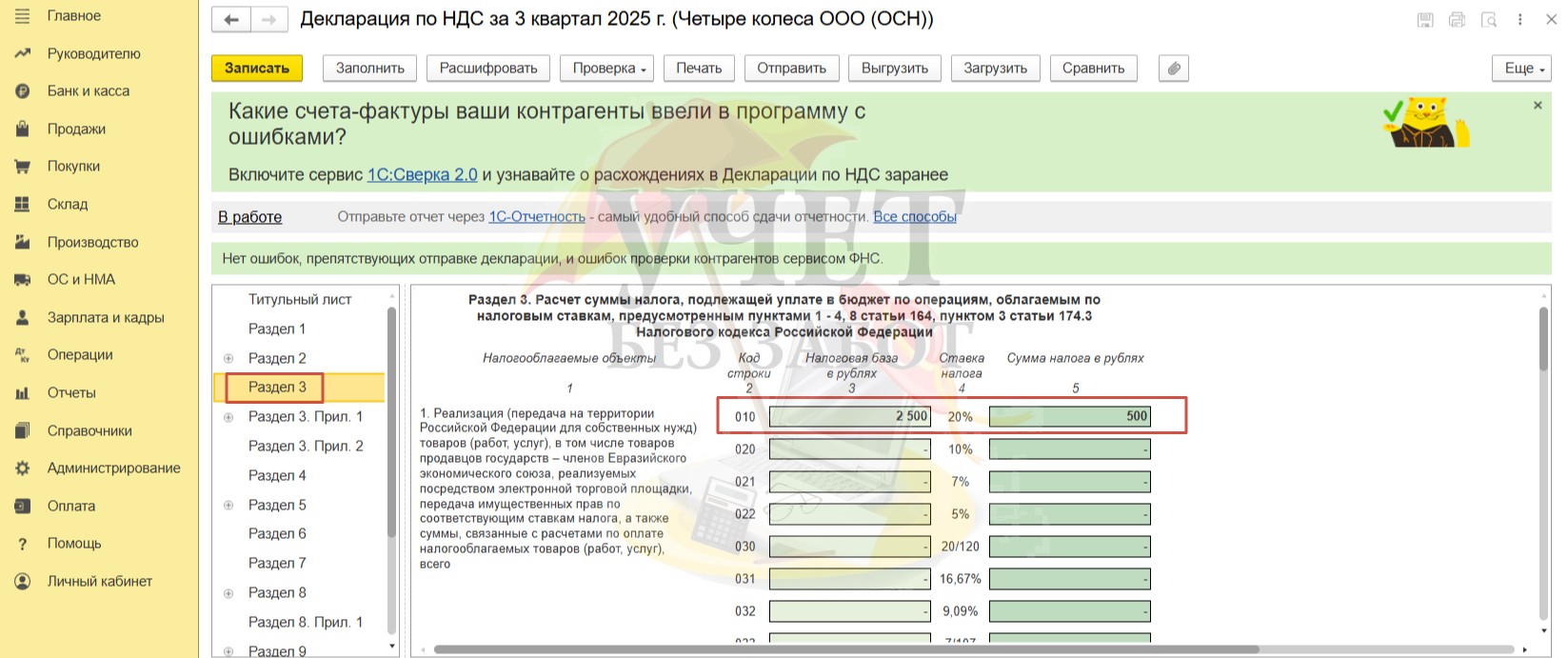

Сформируем декларацию по НДС за 3 квартал в разделе меню «Отчеты – «Регламентированные отчеты».

Сумма реализация без учета НДС и сумма исчисленного по ставке 20% налога отражается по строке 010 раздела 3.

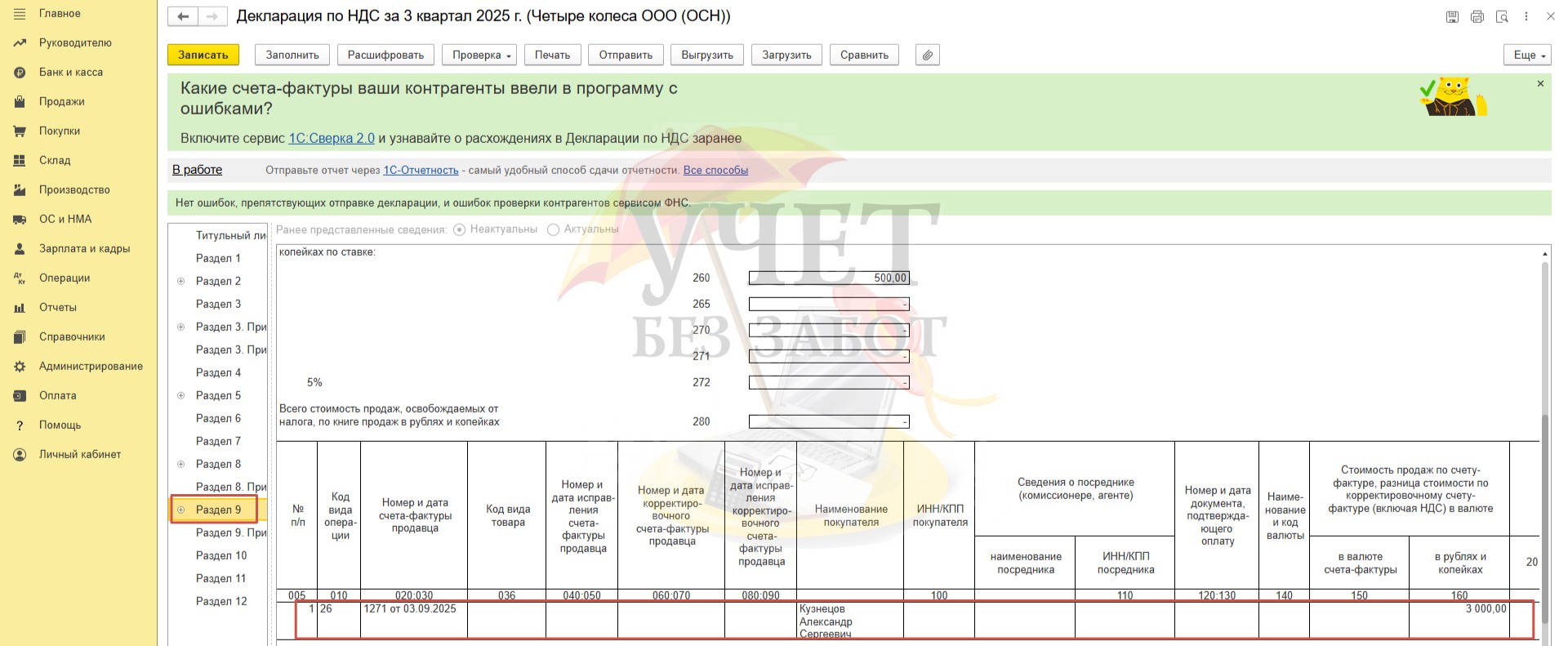

В книге продаж корректно зарегистрирована счет-фактура, выписанная при реализации с кодом «26».

Сумма НДС, принятая к вычету при возврате товара отражена по строке 120 раздела 3.

Данные о корректировочной счет-фактуре, по которой ранее исчисленный НДС принимается к вычету, отражены в сведениях книги продаж в разделе 9.

Автор статьи: Ольга Бердечникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту