Возврат товаров поставщику при применении УСН с 2025 года (ставка НДС 5%) в 1С: Бухгалтерии предприятия ред. 3.0

Возврат товара — неизбежный элемент современных торговых отношений. Рано или поздно покупатель сталкивается с необходимостью возврата поставщику — товар может быть бракованным, ненадлежащего качества, не соответствовать заявленным характеристикам по договору и т. д. Напомним, что ранее на нашем сайте был опубликован материал, в котором мы рассказывали о том, как отразить возврат товара от покупателя в учете продавца. А сегодня поговорим о том, как налогоплательщику на УСН при применении льготной ставки НДС 5% (7%), отразить возврат товара поставщику в программе 1С: Бухгалтерия предприятия ред. 3.0. То есть мы будем рассматривать учет на стороне покупателя.

Перейдем к практическому примеру.

ООО «Росток» применяет упрощенную систему налогообложения с объектом «доходы минус расходы». Доходы организации за 2024 год превысили 60 млн. руб. Было принято решение о применении пониженной ставки НДС в размере 5%.

Операции, которые следует отразить в программе:

15.01.2025г. на склад ООО «Росток» поступил товар «Кофта женская» в количестве 5 штук от поставщика ООО «ШНУРОК» на сумму 15 000 руб. (в т. ч. НДС 20% — 2 500 руб.);

31.01.2025г. организация ООО «Росток» вернула товар «Кофта женская» в количестве 1 штуки поставщику ООО «ШНУРОК» на сумму 3 000 руб. (в т. ч. НДС 20% — 500 руб.) в связи с обнаружением брака.

Алгоритм действий в программе 1С: Бухгалтерия предприятия ред. 3.0

ВАЖНО! Перед тем как приступить к выполнению алгоритма действий в 1С: Бухгалтерии предприятия, необходимо убедиться, что в программе выполнены первоначальные настройки для возможности учета операций по НДС.

В рассматриваемом примере организация применяет ставку НДС 5%. Действия при льготной ставке в 7% будут аналогичными.

Шаг 1. Поступление товара от поставщика

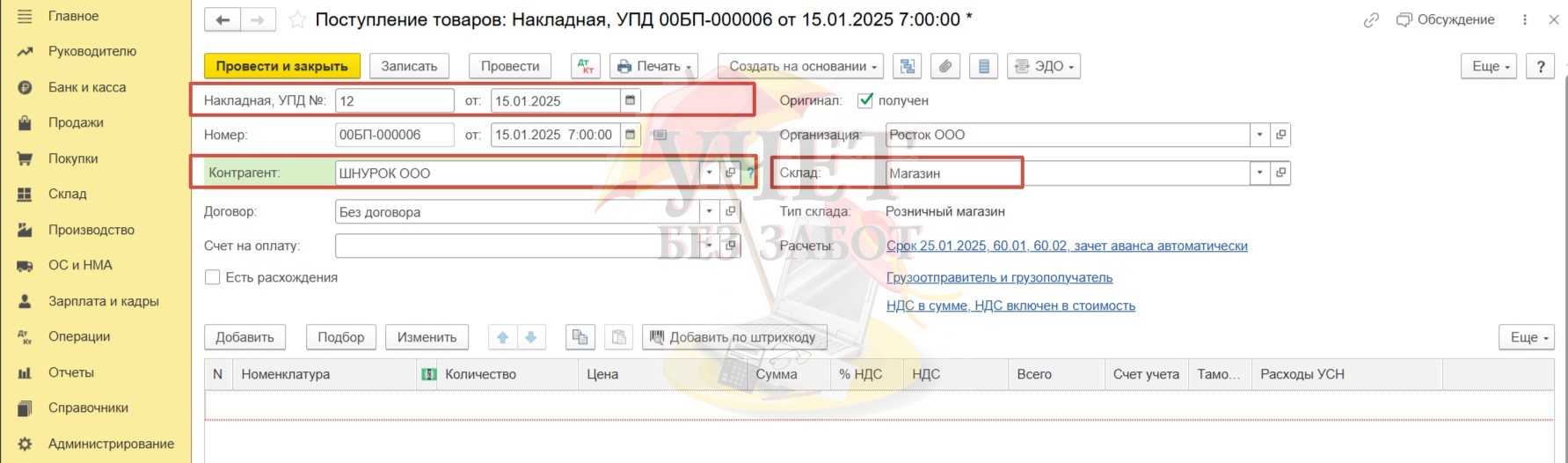

Перейдем в раздел меню «Покупки» и выберем пункт «Поступления (акты, накладные, УПД)». Для отражения в учете поступивших товаров будем использовать документ «Поступление товаров».

В верхней части формы заполним обязательные реквизиты — номер и дату входящего документа, выберем контрагента-поставщика и склад.

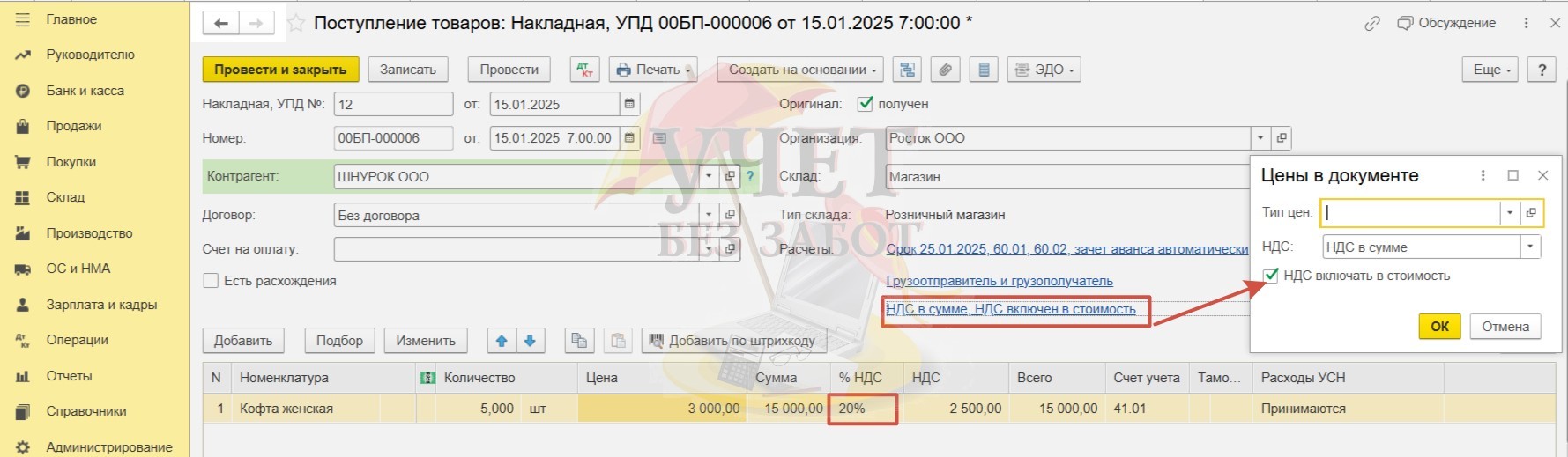

В табличной части выберем товар, укажем его количество и цену. Если поставщик представил документы с выделенной суммой НДС, обязательно укажите ставку НДС.

Напоминаем вам о том, что при применении льготных ставок НДС 5 и 7% налогоплательщики не вправе применять вычет при приобретении товаров. Подробнее мы писали об этом в нашей статье.

Сумму налога необходимо включать в стоимость товара. Для этого необходимо, перейдя по синей ссылке «НДС в сумме/НДС сверху», установить флаг «НДС включать в стоимость».

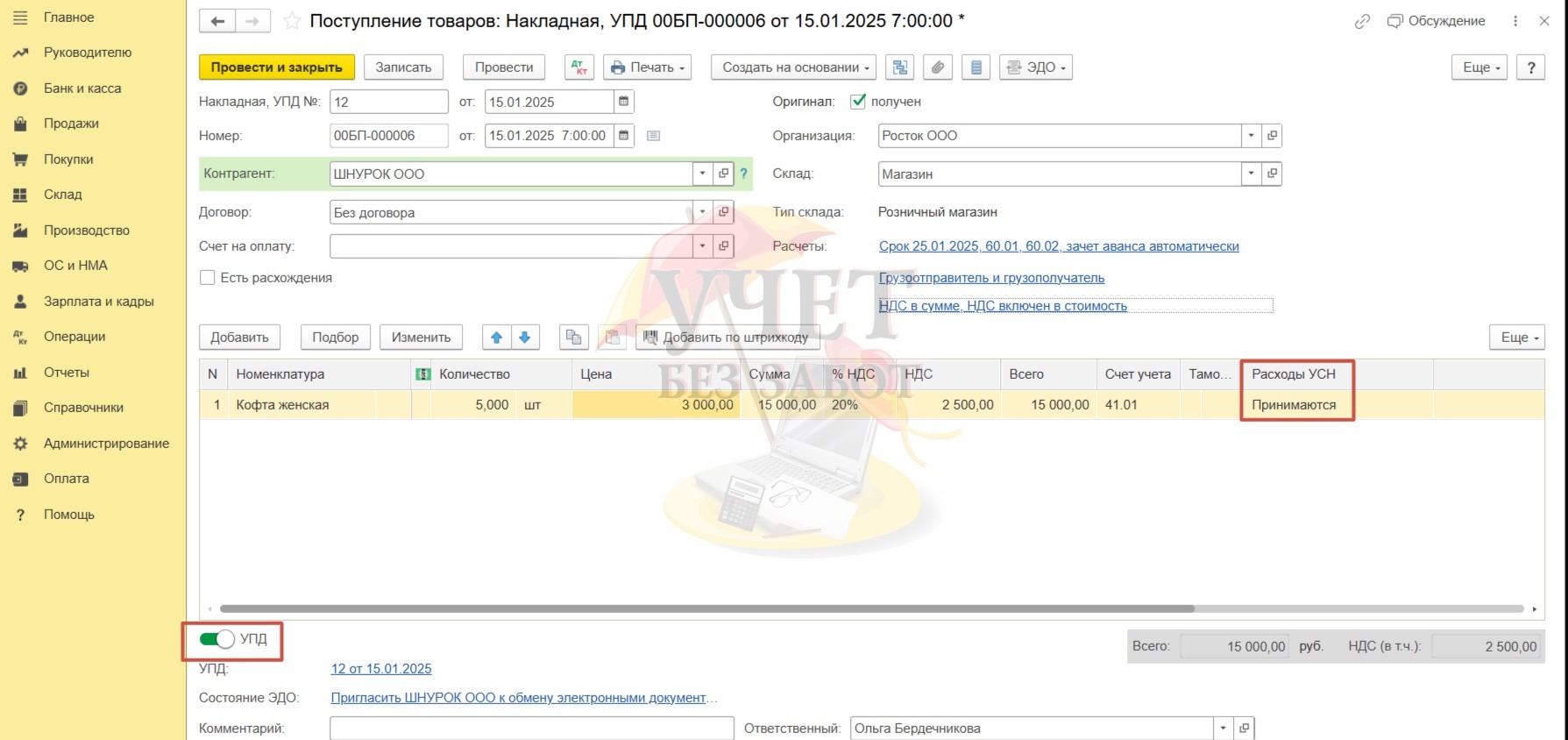

В поле «Расходы УСН» выберем значение «Принимаются», так как в последствии, при выполнении прочих условий, мы ожидаем, что стоимость товаров будет включена в расходную часть КУДиР.

Поставщик предоставил нам «УПД», поэтому внизу формы документа активируем одноименный переключатель.

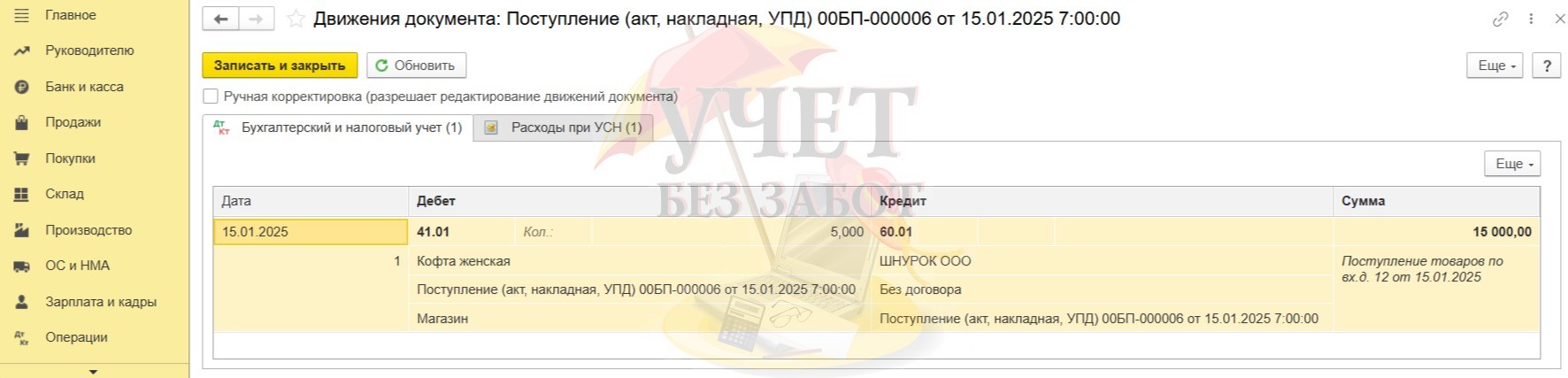

Проанализируем проводки после проведения документа.

Дт 41.01 Кт 60.01 — товары оприходованы на склад, увеличена задолженность перед поставщиком.

Шаг 2. Возврат товара поставщику

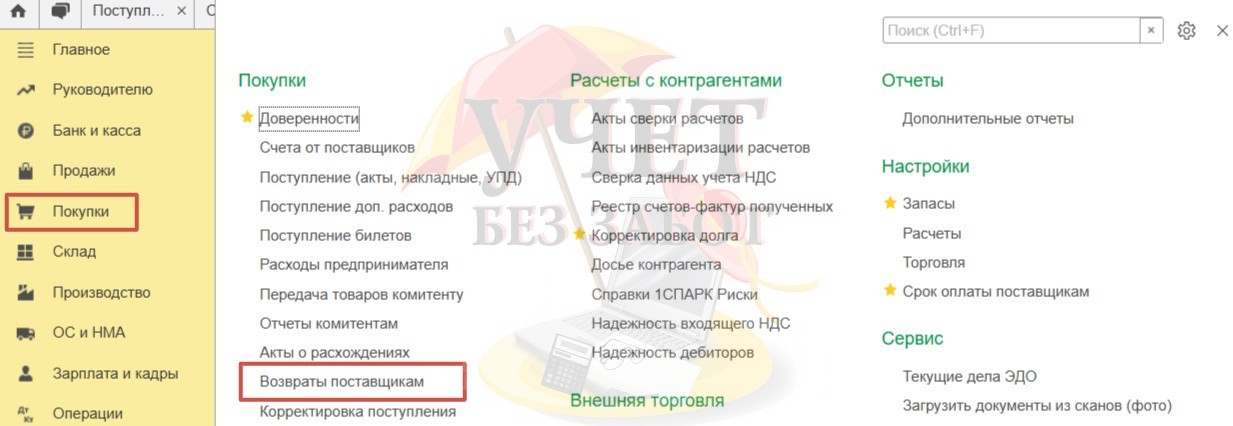

Для отражения возврата будем использовать документ «Возврат товаров поставщику». Рабочее место данного документа находится в разделе «Покупки» — «Возвраты поставщикам».

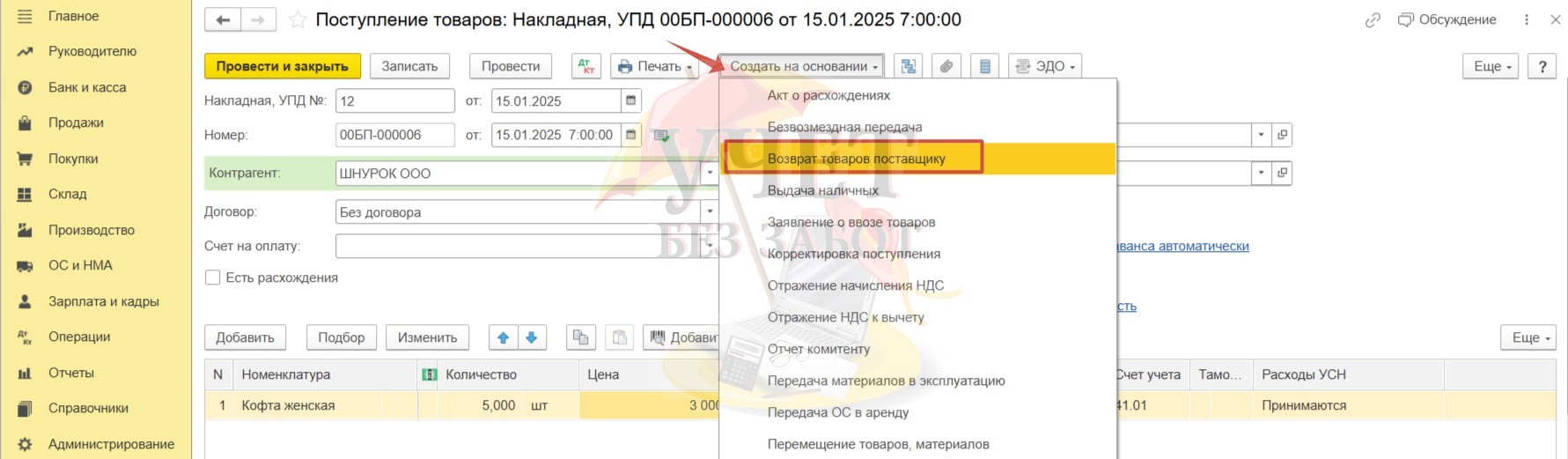

Но удобнее всего создавать документ на основании поступления товаров.

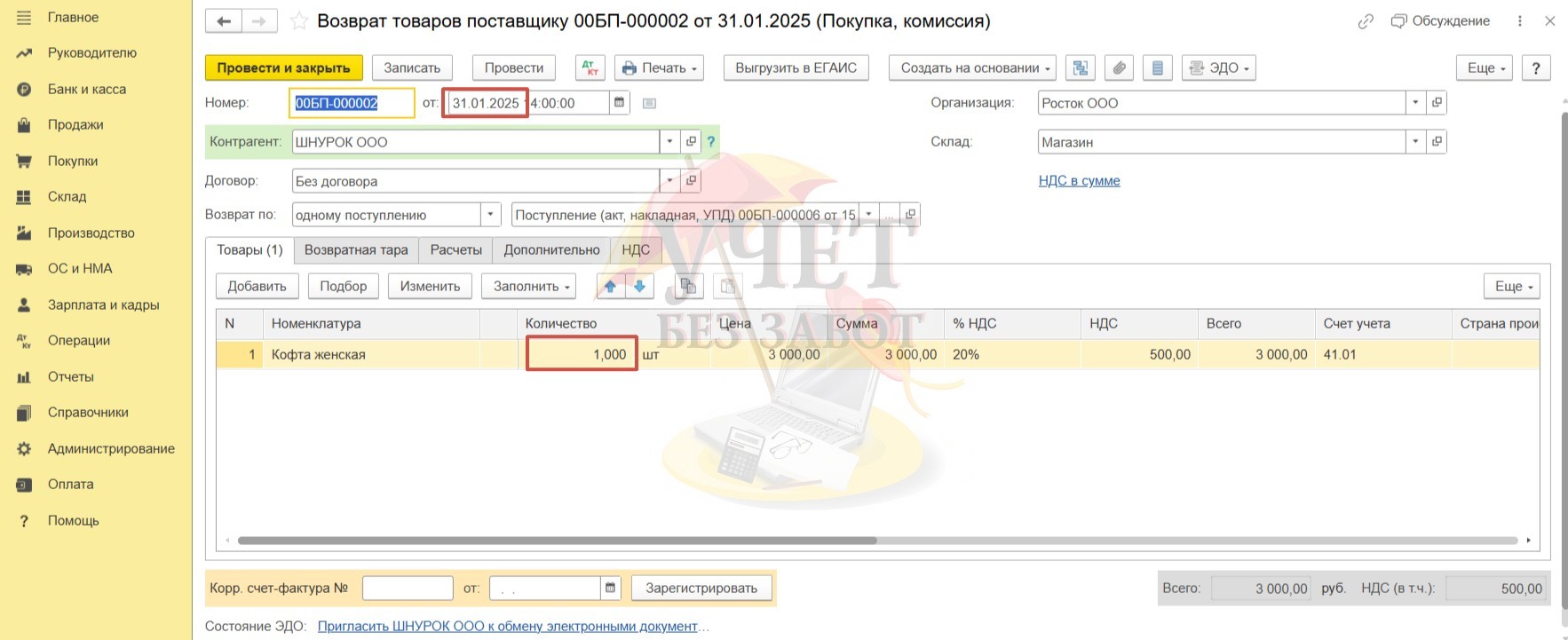

В таком случае большинство вкладок будут заполнены автоматически. Установим дату документа и в табличной части на вкладке «Товары» откорректируем количество возвращаемого товара. Мы возвращаем 1 штуку. После этого значения в колонках «Сумма», «НДС» и «Всего» будут исчислены автоматически.

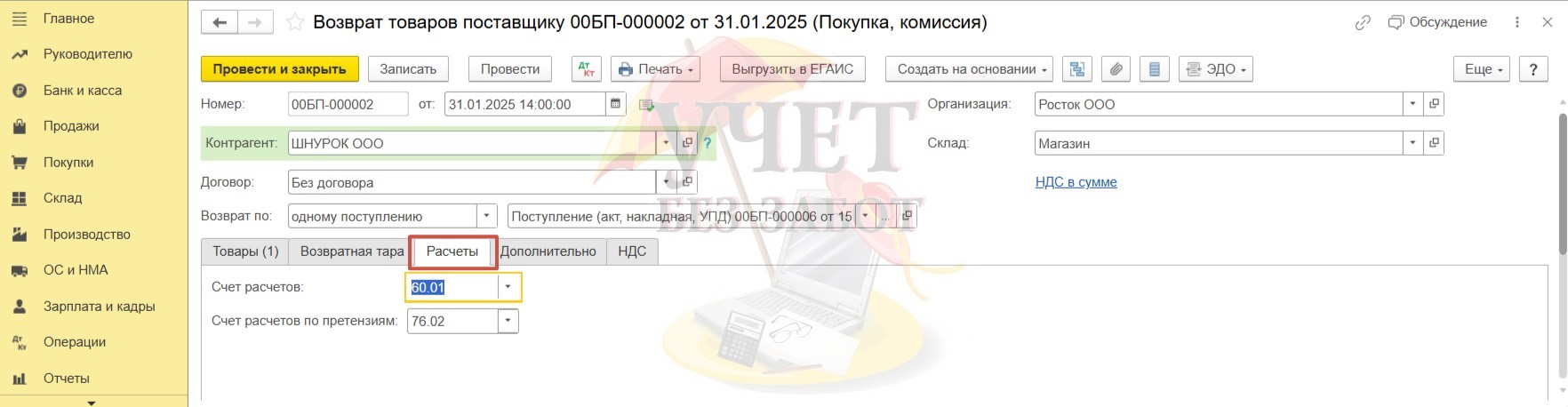

Для удобства контроля за возвратными операциями на вкладке «Расчеты» программа предлагает учитывать расчеты на обособленном счете 76.02. Сформировав оборотно-сальдовую ведомость по счету 76.02 в разделе «Отчеты» с отбором по конкретному поставщику, вы сможете оперативно проанализировать все возвратные операции.

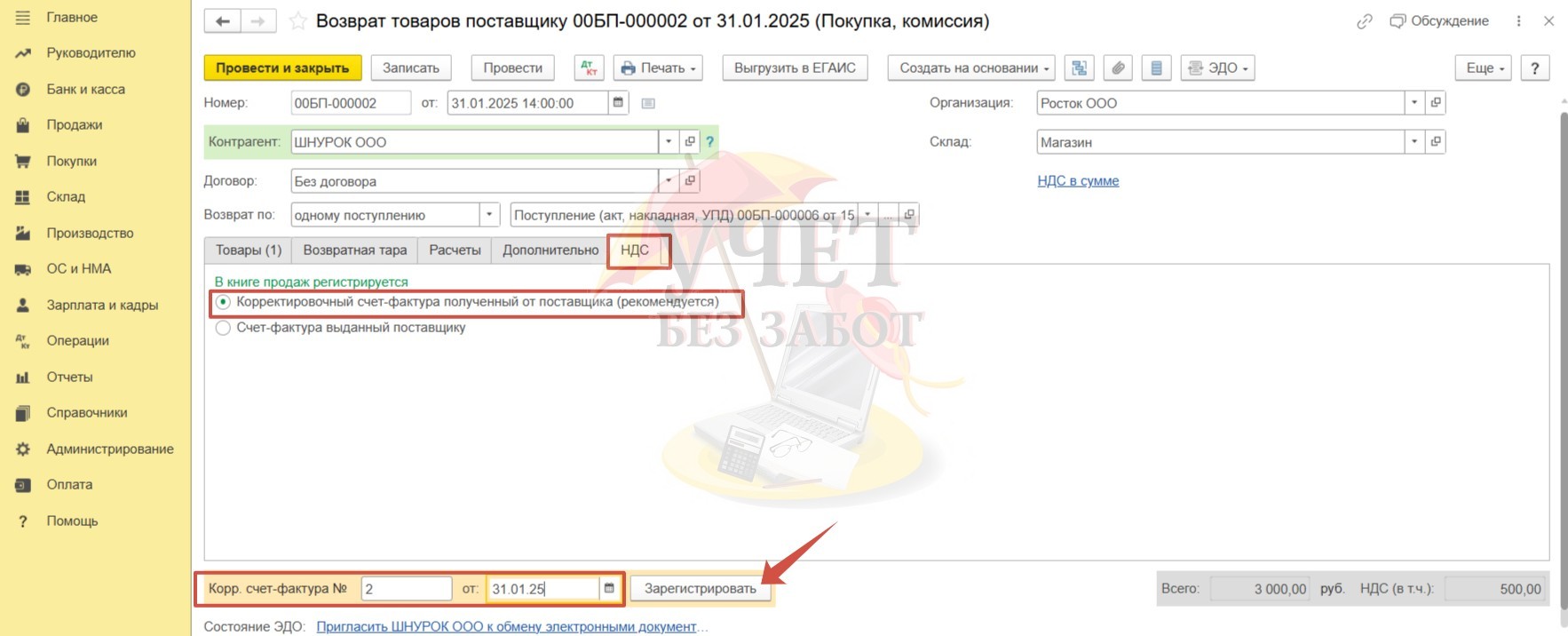

На вкладке «НДС» программой автоматически выбран вариант «Корректировочный счет-фактура полученный от поставщика (рекомендуется)». Именно этот вариант и нужно оставить.

Осталось зарегистрировать корректировочную счет-фактуру, полученную от поставщика, внизу документа. Проведем документ.

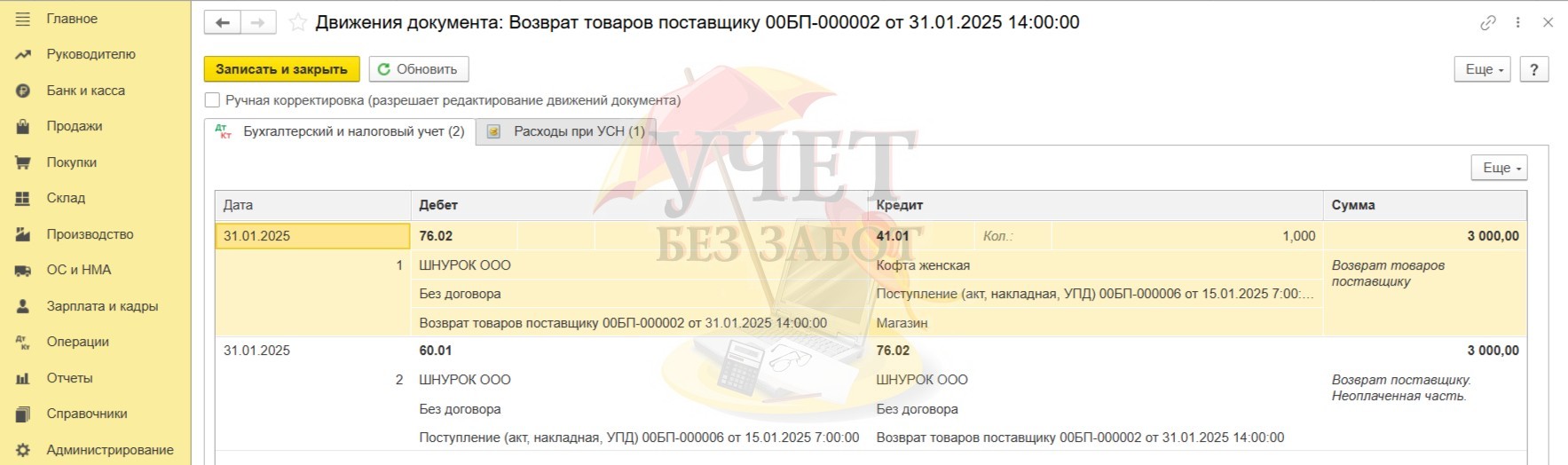

Обратимся к проводкам.

Счет 41.01 проходит по кредиту — товар по количеству и сумме списан со склада.

И, как мы говорили ранее, после проведения формируются проводки со счетом 76.02. По данному счету проходит сумма в размере 3 000 и по дебету, и по кредиту. И в итоге счет закрывается. При этом при проведении документа «Возврат товаров поставщику» наличие счета 60 в сформированных проводках зависит от оплаты поставщику. По условиям нашего примера организация не осуществляла оплату, поэтому счет 76.02 закрывается в Дт счета 60.01.

Если до момента проведения возврата в вашем случае в программе была зарегистрирована оплата, то проводка Дт 60.01 Кт 76.02 сформирована не будет.

Но независимо от факта оплаты получение от поставщика корректировочной счет-фактуры для организаций (ИП), применяющих пониженные ставки НДС 5% (7%) не влияет на учет по НДС.