Могут ли быть нулевыми прямые расходы в декларации по налогу на прибыль?

- Опубликовано 29.05.2017 00:51

- Автор: Administrator

- Просмотров: 19687

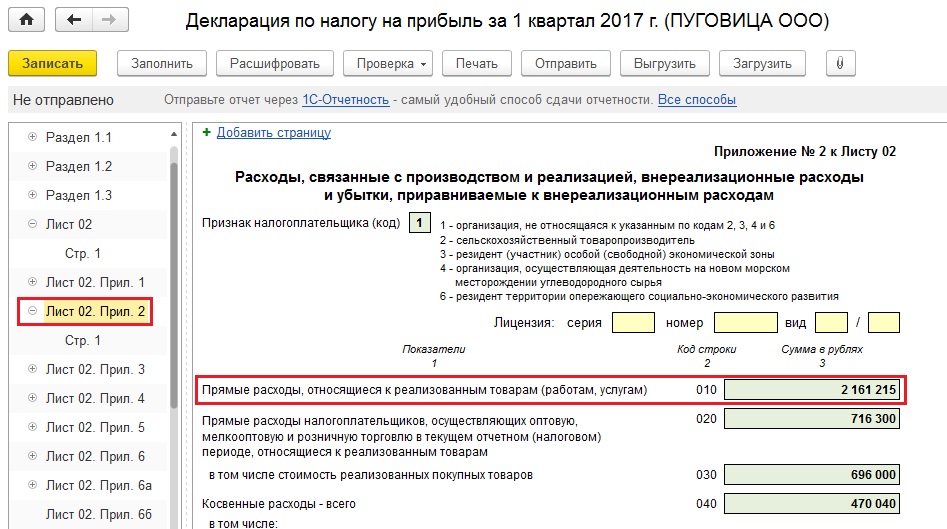

Не так давно одна из покупательниц нашего видеокурса попросила рассказать о том, может ли быть пустой строка 010 Приложения 2 к Листу 02 декларации по налогу на прибыль. Отражаются по данной строке прямые расходы, относящиеся к произведенной и реализованной продукции (работам, услугам). Это очень интересный вопрос, ведь отсутствие сумм в данной строке может быть правомерным в некоторых ситуациях. Но иногда является следствием некорректной настройки программы 1С: Бухгалтерия. Я решила написать статью на данную тему и рассказать вам подробнее о нюансах отражения прямых расходов в декларации.

Итак, в строке 010 Приложения 2 к Листу 02 отражаются только те расходы, которые относятся к реализованной продукции. А вот те расходы, которые относятся к остаткам незавершенного производства, а также остаткам продукции (товаров) на складе, при расчете налога на прибыль не учитываются.

То есть если вы осуществили затраты на производство (списали материалы, начислили зарплату и т.д.), выпустили готовую продукцию, но не реализовали её, то учесть данные расходы при заполнении декларации вы пока не можете. Соответственно, такая же ситуация с остатками незавершенного производства: до момента выпуска и реализации готовой продукции (или получения выручки от реализации услуг) прямые расходы мы не показываем в декларации.

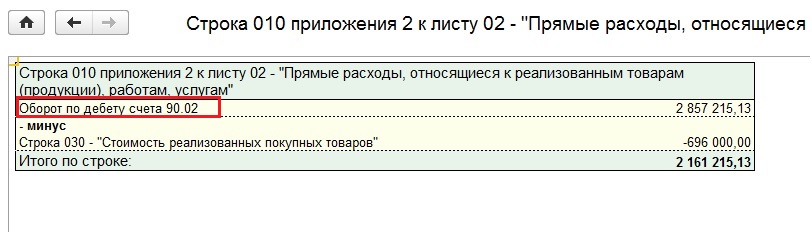

Давайте посмотрим, как это правило работает на практике.Для того, чтобы определить, на основании каких данных заполняется строка 010, расшифруем ее значение в программе 1С.

В данную строку попадают обороты по счету 90.02 за минусом стоимости реализованных покупных товаров. А в какой момент себестоимость продукции и услуг отражается на счете 90.02?

Как правила, цепочка операций в производственной организации будет примерно такая:

Дт20 Кт 10 - списаны материалы в производство

Дт20 Кт 70 - начислена заработная плата производственным рабочим

Дт20 Кт 02 - отражена амортизация производственного оборудования

В некоторых организациях могут быть другие затраты, которые отражаются в дебет счета 20 как прямые расходы (для упрощения пример считаем, что прямые расходы учитываются только на 20 счете).

В том случае, если выпуска продукции в течение месяца не было, затраты хранятся на счете 20 в качестве остатков незавершенного производства. На данный момент они не были перемещены на счет 90.02 и, соответственно, не попадают в декларацию.

Затем происходит выпуск готовой продукции и формируется проводка

Дт43 Кт 20 – отражен выпуск продукции

Продукция помещается на склад, но она пока не реализована. Соответственно, прямые затраты на её производство не могут быть учтены при расчете налога на прибыль.

И только в момент реализации производится проводка в дебет счета 90.02

Дт 90.02 Кт 43 – списана себестоимость реализованной продукции

В том случае, если организация занимается выполнением работ или оказанием услуг, то счет 43 не используется, но правило остается прежним: себестоимость отражается на счете 90.02 в том месяце, когда услуги или работы были реализованы (при закрытии месяца будет сформирована проводка Дт 90.02 Кт 20)

Таким образом, строка 010 Приложения 02 к Листу 02 Декларации не будет заполняться в случаях:

1) если в текущем отчетном (налоговом) периоде у налогоплательщика отсутствуют доходы.

Например,

- продукция не была выпущена, работы не были завершены. В этом случае прямые расходы учитываются в составе незавершенного производства, т.е. будут признаны расходом и отражены в строе 010 в том отчетном (налоговом) периоде, когда продукции была выпущена и реализована, работы были выполнены;

- продукция была выпущена, но не реализована. В этом случае прямые расходы, относящиеся к этой продукции, так же будут отражены по строке 010 в отчетном (налоговом) периоде ее реализации.

2) если налогоплательщик является торговой организацией. То есть осуществляет только оптовую, мелкооптовую и розничную торговлю. Прямые расходы в этом случае отражаются строкам 020 и 030 Приложения 02 к Листу 02 Декларации.

Если же ваша организация занимается производственной деятельностью, в отчетном периоде была выпущена и реализована продукция (работы, услуги), но строка 010 не заполняется, нужно обязательно проверить настройки учета прямых расходов в программе 1С: Бухгалтерия предприятия 8. В том случае, если они выполнены неверно, все затраты текущего периода будут считаться косвенными и закрываться в налоговом учете на счет 90.08.

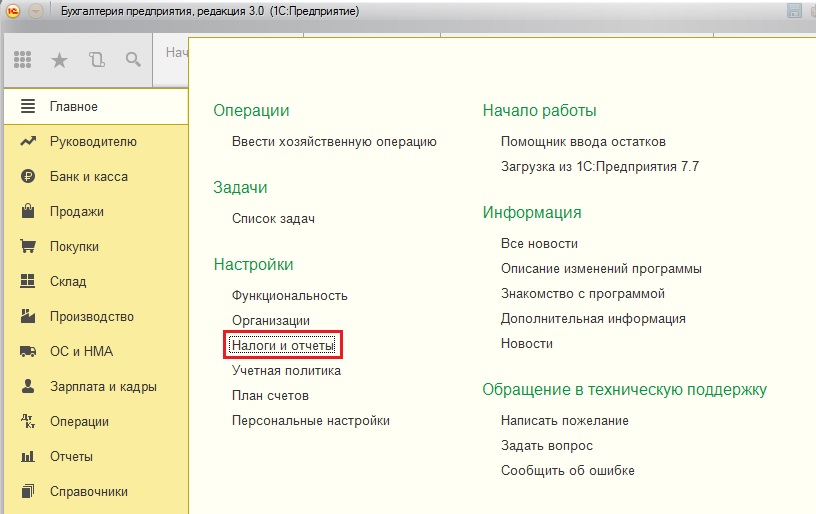

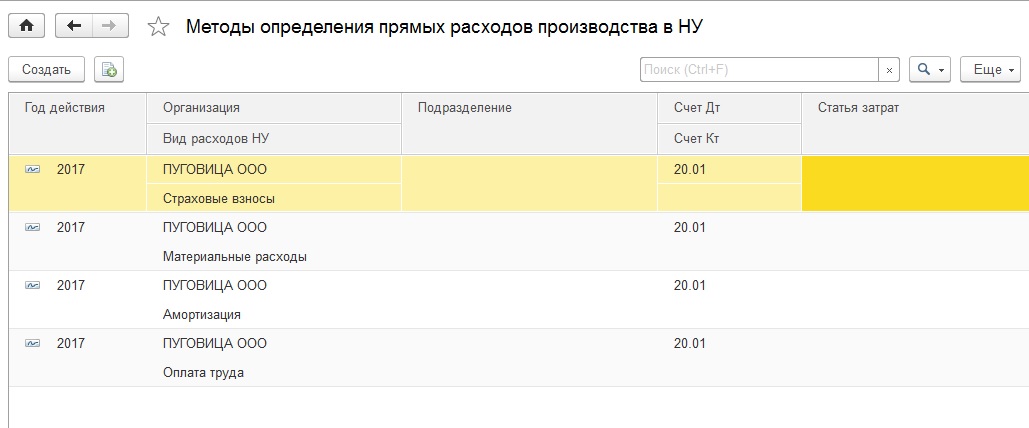

Найти данные настройки можно на вкладке «Главное», выбрав пункт «Налоги и отчеты».

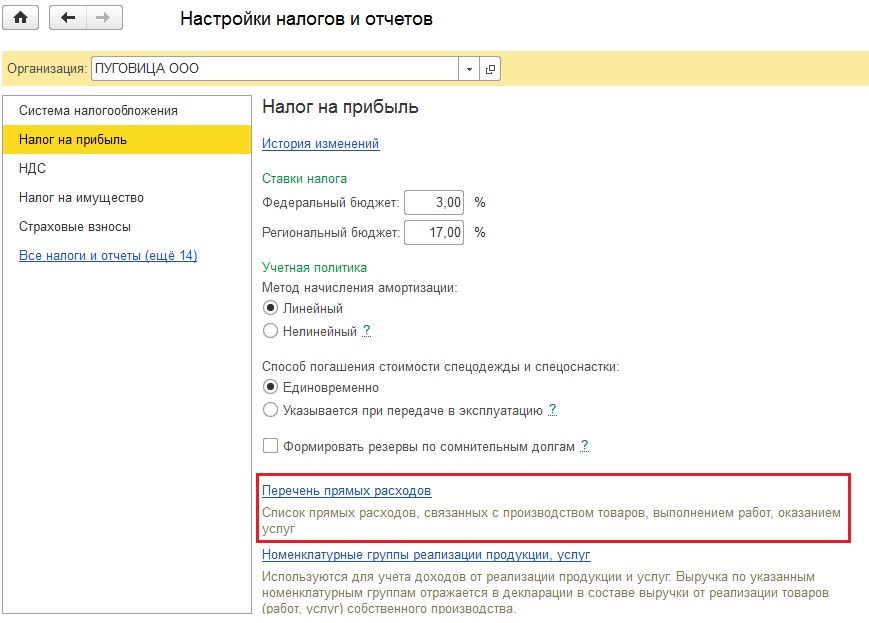

Переходим на вкладку «Налог на прибыль» и щелкаем на «Перечень прямых расходов».

Если список пустой, то программа предложит заполнить его по умолчанию. Стоит согласиться с данным предложением. Возможно, стандартной настройки будет достаточно.

При необходимости данный перечень можно отредактировать вручную, оставив в нем те расходы, которые должны быть отражены в декларации как прямые.

Например, в соответствии с настройкой на рисунке, в 2017 году прямыми расходами в налоговом учете будут считаться страховые взносы, материальные расходы, амортизация и оплата труда, учитываемые на 20 счете. Именно данные расходы будут относиться на себестоимость (счет 90.02) и отражаться в декларации в составе прямых затрат.

Если у вас остались вопросы, то их можно задать в комментариях к статье, а если вам нужно больше информации о ведении налогового учета в программах 1С и заполнении декларации по налогу на прибыль, то рекомендуем вам наш подробный видеокурс «Налоговый учет и расчет налога на прибыль».

Автор статьи: Ольга Шулова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту