Налог на имущество: расчёт, начисление и заполнение декларации в 1С: Бухгалтерии предприятия ред. 3.0.

Наступила любимая «горячая» пора всех бухгалтеров: нужно подвести итоги года, проверить правильность отраженных операций, подготовиться к изменениям законодательства. Закрытие года в бухгалтерии достаточно трудоёмкий процесс для бухгалтера, отнимающий большое количество времени и сил. В данной публикации мы рассмотрим всё важное о налоге на имущество: основные моменты налогообложения, как настроить автоматический расчет данного налога в 1С: Бухгалтерии предприятия, ред. 3.0.

Сейчас самое время проверить правильно ли у вас настроен учёт налога на имущества в программе. Ведь возможности 1С: Бухгалтерии предприятия, ред. 3.0. позволяют полностью автоматизировать процесс расчёта налога и подготовки декларации.

Для начала напомним основные моменты по данному налогу: все ли его исчисляют, что является базой для определения налога и т.д.

Налог на имущество организаций в настоящее время регулируется главой 30 НК РФ и законами субъектов РФ.

К его плательщикам относят организации, которые имеют недвижимость, подлежащую обложению данным налогом.

Но из этого правила есть исключения: земля и природные ресурсы не относятся к объектам обложения.

Движимое имущество не попадает под обложение налогом.

Освобождены от данного налога:

• предприятия, у которых отсутствуют объекты, подлежащие обложению;

• общества, применяющие ЕСХН — в отношении объектов, задействованных в сельскохозяйственной деятельности;

• плательщики УСН — по объектам, облагаемым по среднегодовой стоимости.

Налог придётся исчислить только с недвижимости, исчисляемой по кадастровой стоимости.

Налоговая база определяется как:

1) кадастровая стоимость объектов, когда региональными властями принят закон, согласно которого налог считается в отношении торгово-офисной недвижимости, если:

• она в собственности; на праве хозяйственного ведения;

• если недвижимость на 1 января текущего года включена в специальный Перечень торгово-офисной недвижимости, облагаемой по кадастровой стоимости.

• на 1 января текущего года кадастровая стоимость вашей недвижимости определена и внесена в ЕГРН.

Налог определяется по каждому такому объекту отдельно.

2) среднегодовая стоимость (считается по данным бухгалтерского учёта на основе остаточной стоимости).

Важное значение для достоверного расчёта по этому варианту суммы налога имеет надлежащим образом организованный учёт основных средств, а именно формирование первоначальной стоимости, верное определение срока полезного использования объекта и исчисление амортизации.

Расчет по среднегодовой стоимости определяется по формуле:

Информация по ставках, установленных регионами, представлена на сайте ФНС, как правило, она составляет 2,2%.

Налог на имущество в большинстве случаев исчисляется с объектов ОС, учитываемых на счетах 01 и 03.

Однако, налогом облагаются не только ОС, но и недвижимость, находящаяся в собственности, если налоговая база в отношении её определяется как кадастровая стоимость. Например, недвижимость, купленная для перепродажи и отражённая на счёте 41 «Товары».

Отметим такой момент, что недвижимые объекты, длительное время числящиеся без движения на счете 08, при этом отвечающие всем признакам ОС и подлежащие обложению налогом на имущество, но необлагаемые им. То есть большая вероятность, что при налоговой проверке инспекторы доначислят налог.

С 01 января 2022 г. в декларации отпадает необходимость отражать объекты, по которым база определяется как кадастровая стоимость. Если такая недвижимость является единственным объектом, который попадает под налогообложение, подавать декларацию не нужно. То есть она заполняется только в том случае, когда имущество облагается налогом по среднегодовой стоимости.

Налоговый период — календарный год, уплата налога происходит по месту нахождения объектов.

С 2022 года будут едиными сроки уплаты:

• налог — по 1 марта года, следующего за истёкшим включительно;

• авансы — не позже последнего числа месяца, следующего за истёкшим.

Ранее регионы сами определяли сроки уплаты в своих законах.

А вот какие категории плательщиков вносят авансы, а какие нет, по-прежнему будут определять субъекты РФ.

Рассмотрим подробно как в 1С: Бухгалтерия предприятия, ред. 3.0 для автоматического заполнения настроить расчёт налога на имущество.

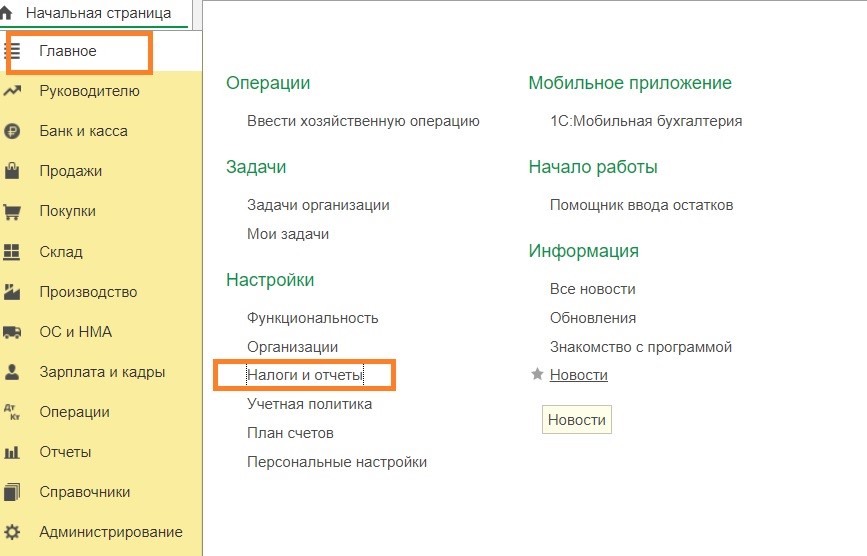

В первую очередь необходимо в программе заполнить данные по налогу на имущество. Для этого заходим в раздел «Главное» — «Налоги и отчеты».

Выберем «Налог на имущество».

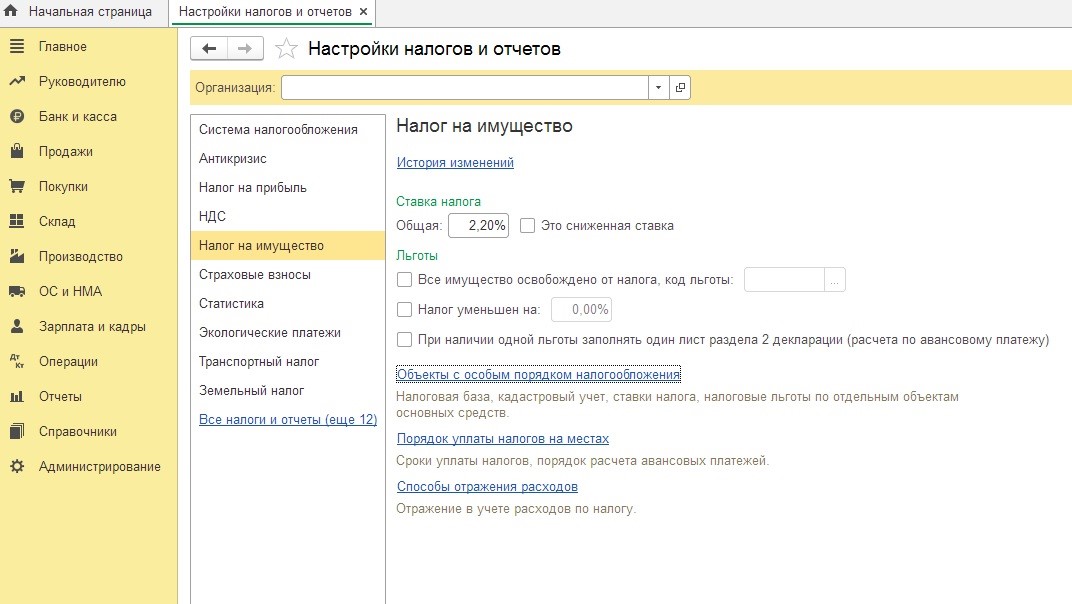

В открывшемся окне указываем ставку налога.

Если есть льготы, то заносим данные по ним.

Далее нажимаем «Порядок уплаты налогов на местах»

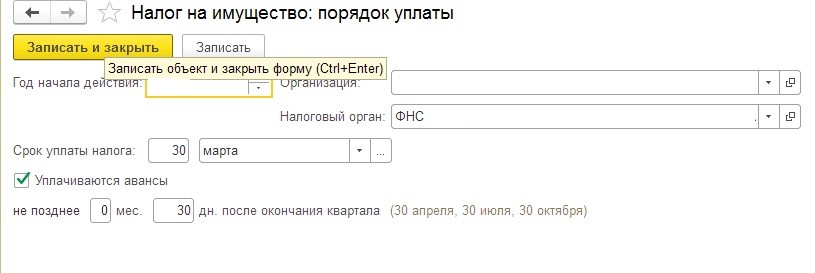

Указываем год начала действия, организацию, налоговый орган, в который происходит уплата налога.

Следом заполняем срок уплаты налога.

Если уплачиваются авансы, то указываем, когда крайний срок оплаты.

Данную информацию необходимо заполнить обязательно, т.к. в дальнейшем она позволит производить автоматически расчёт налога на имущества (поквартально и годовой).

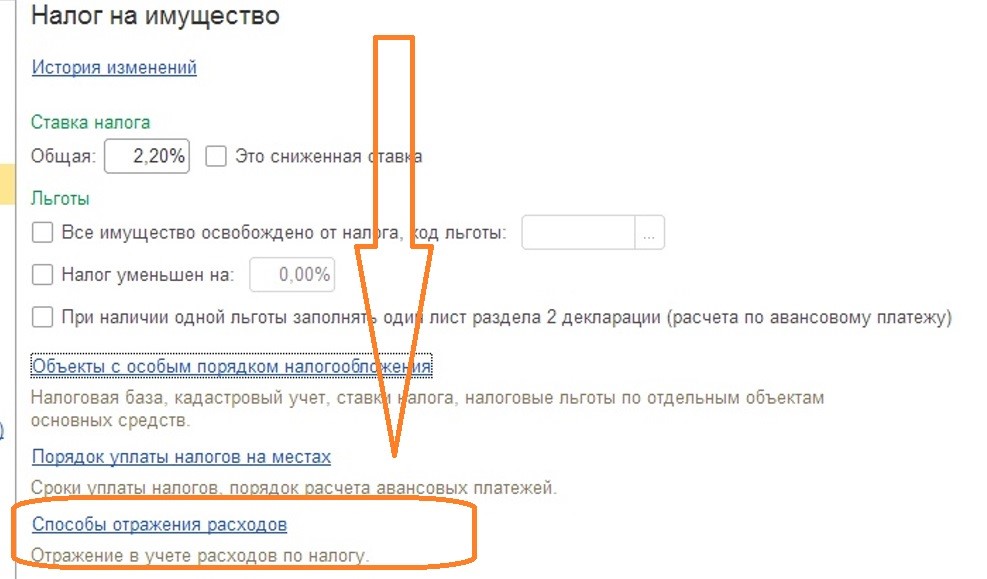

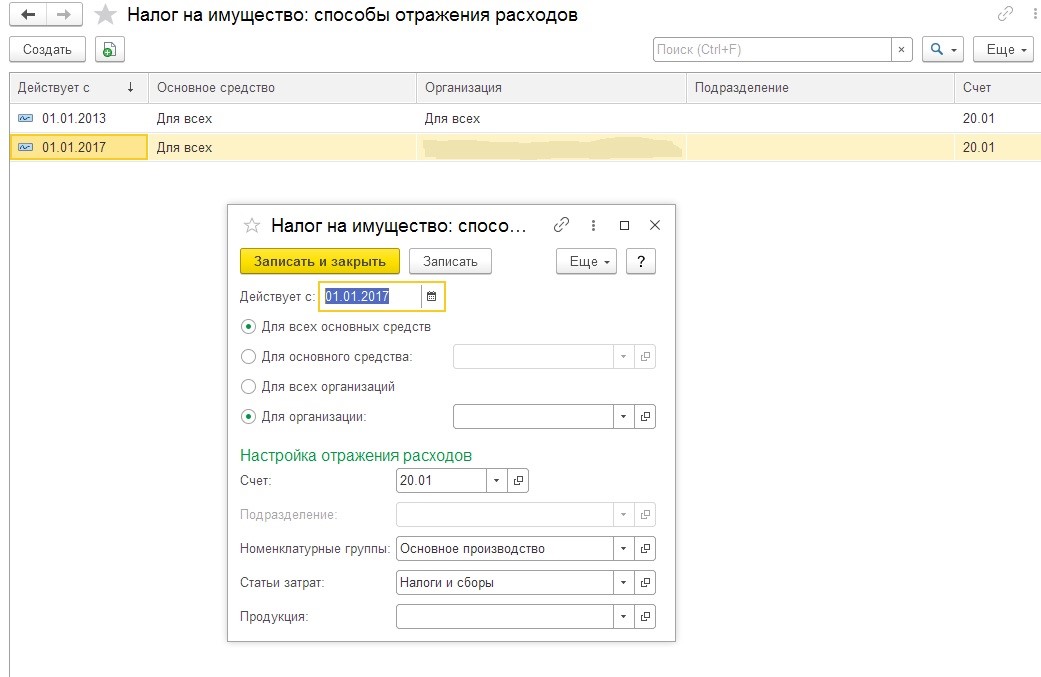

Переходим в раздел «Способы отражения налога».

Нажимаем кнопку «Создать», заполняем период, с которого предполагаем начисление и расчёт налога на имущество.

Указываем для всех объектов ОС или для одного происходит настройка способа отражения начисления налога.

Выбираем счёт, на который будет производиться начисление налога, подразделение и статью затрат. После этого записать и закрыть документ.

В бухгалтерском учёте суммы начисленного налога на имущество всегда отражаются по кредиту счета 68. При этом корреспондирующий ему счёт может быть разным: можно отразить как в составе расходов по обычным видам деятельности (20, 26), для торговых организаций (44), так и включить в состав прочих расходов (счет 91.02).

Решение к каким расходам отнести сумму налога принимается предприятием самостоятельно, а порядок отражения налога в учёте рекомендуем закрепить в учётной политике.

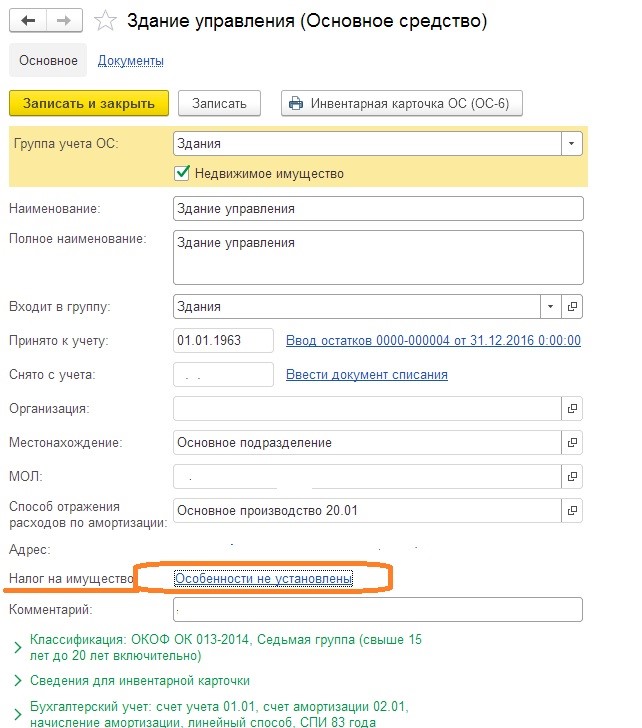

Теперь мы рассмотрим, как отразить в программе какие объекты облагаются налогом, а которые нет.

Проще всего это осуществить, зайдя в справочник «Основные средства», и в открывшемся списке отобрать те объекты ОС, которые должны облагаться налогом.

Выбрать нужный объект ОС, найти пункт «Налог на имущество», щелкнуть курсором мыши на словосочетании «Особенности не установлены».

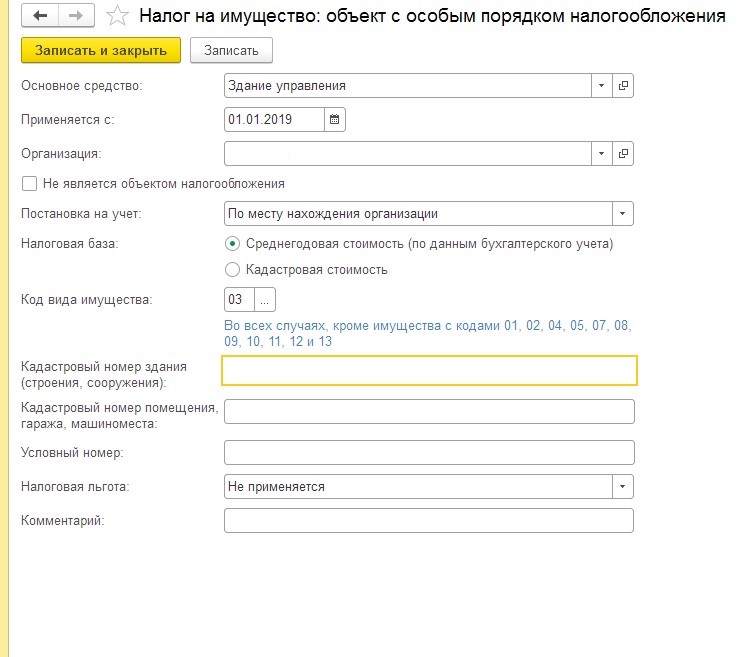

Откроется окно «Налог на имущество: объект с особым порядком налогообложения».

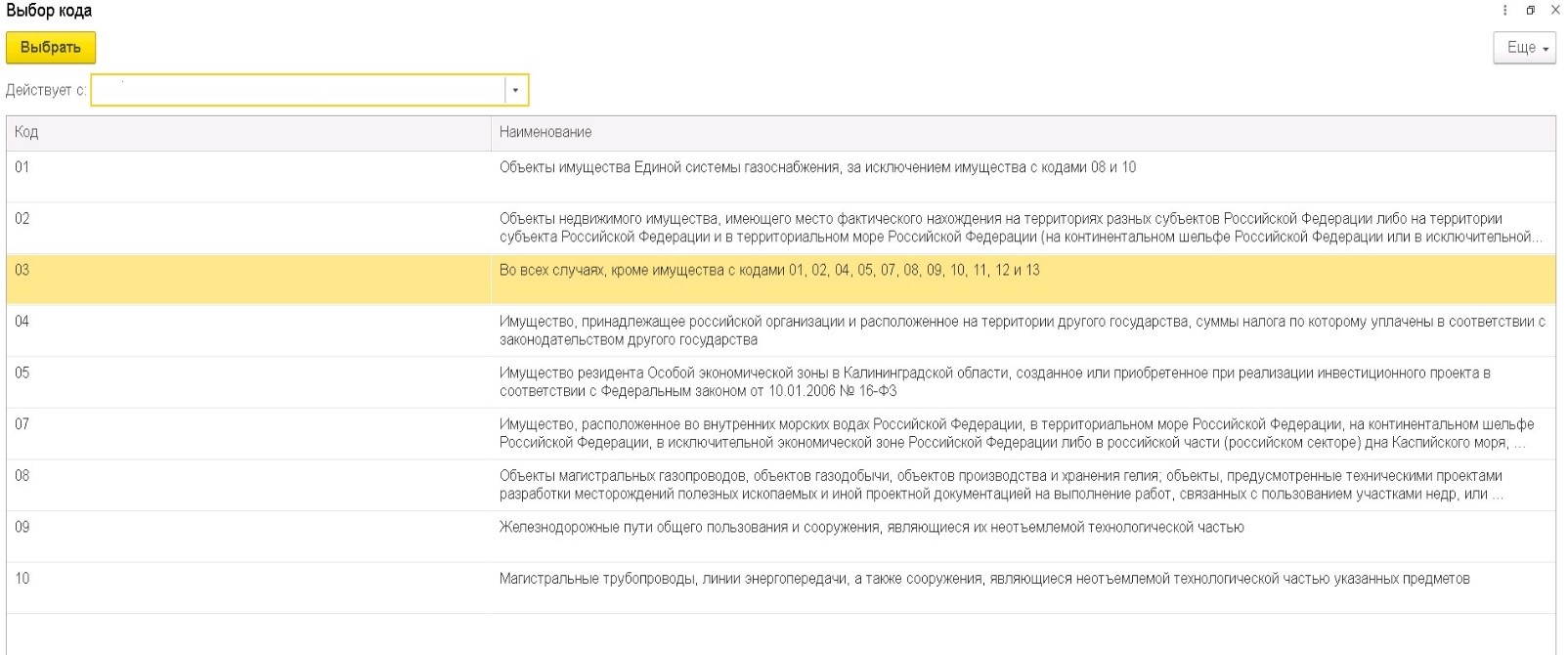

Требуется последовательно и внимательно заполнить информацию в данном окне, так как далее она послужит основанием для формирования декларации по налогу.

Поле «Налоговая база».

В нашем случае мы выбираем «среднегодовая стоимость (по данным бухгалтерского учёта)», соответственно дальнейший расчёт налога произведём на основании этого варианта.

Другой вариант — «кадастровая стоимость».

Код вида имущества. Щелкаем на значок , в появившемся окне указываем нужный код. Чаще всего, это 03.

, в появившемся окне указываем нужный код. Чаще всего, это 03.

Далее заполняем кадастровый номер объекта или условный.

В поле льгота из списка выбираем нужный вариант.

После заполнения всей требуемой информации нажимаем «Записать и закрыть документ».

Теперь в справочнике объекта ОС в поле «Налог на имущество» отобразится информация о налоге, способе расчёта базы, ставка налога и наличие льгот.

Указанную процедуру повторяем с каждым объектом ОС, подлежащему обложению налогом на имущество.

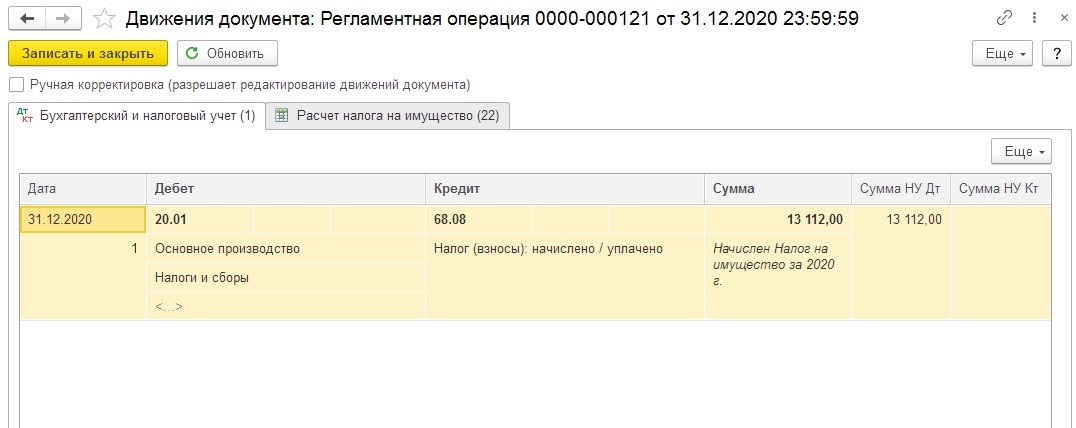

После того как будет заполнена вся необходимая информация можно приступить к процедуре закрытия месяца. Перепроводим документы, и видим, что теперь у нас появилась регламентная операция «Расчет налога на имущество».

Выполнив операцию по расчёту налога, появится зелёная галочка, означающая успешное проведение расчёта. Щелкнув левой кнопкой мыши по строке «Расчет налога на имущество» появится список действий.

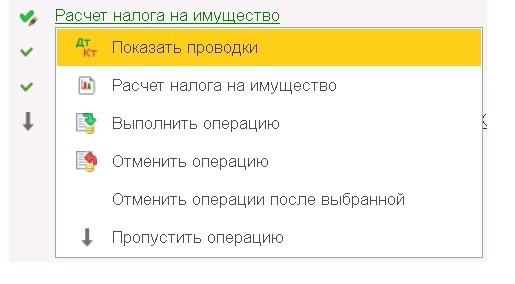

Мы можем увидеть проводки.

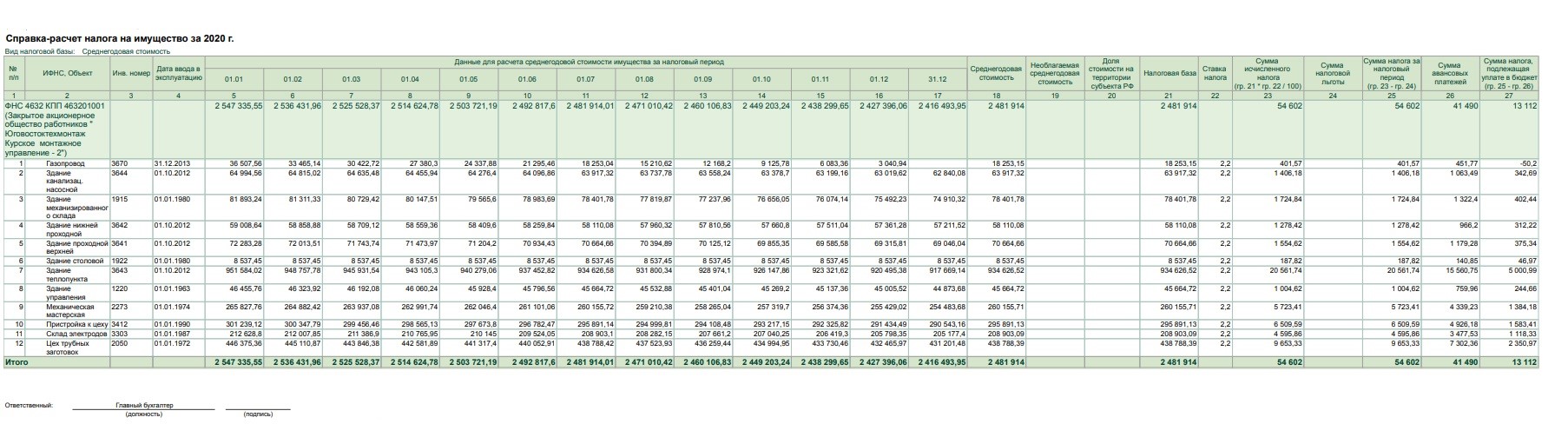

И просмотреть, распечатать справку-расчёт налога.

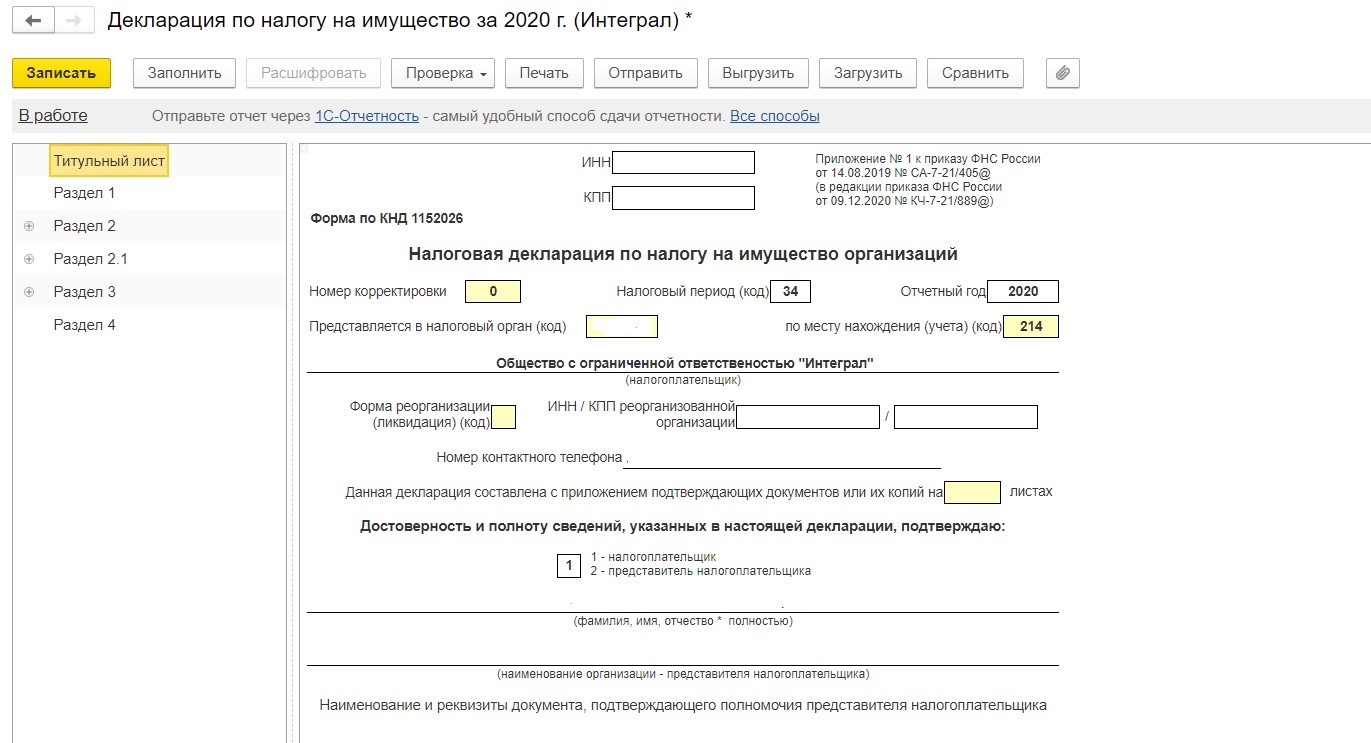

Теперь можно приступить к формированию декларации.

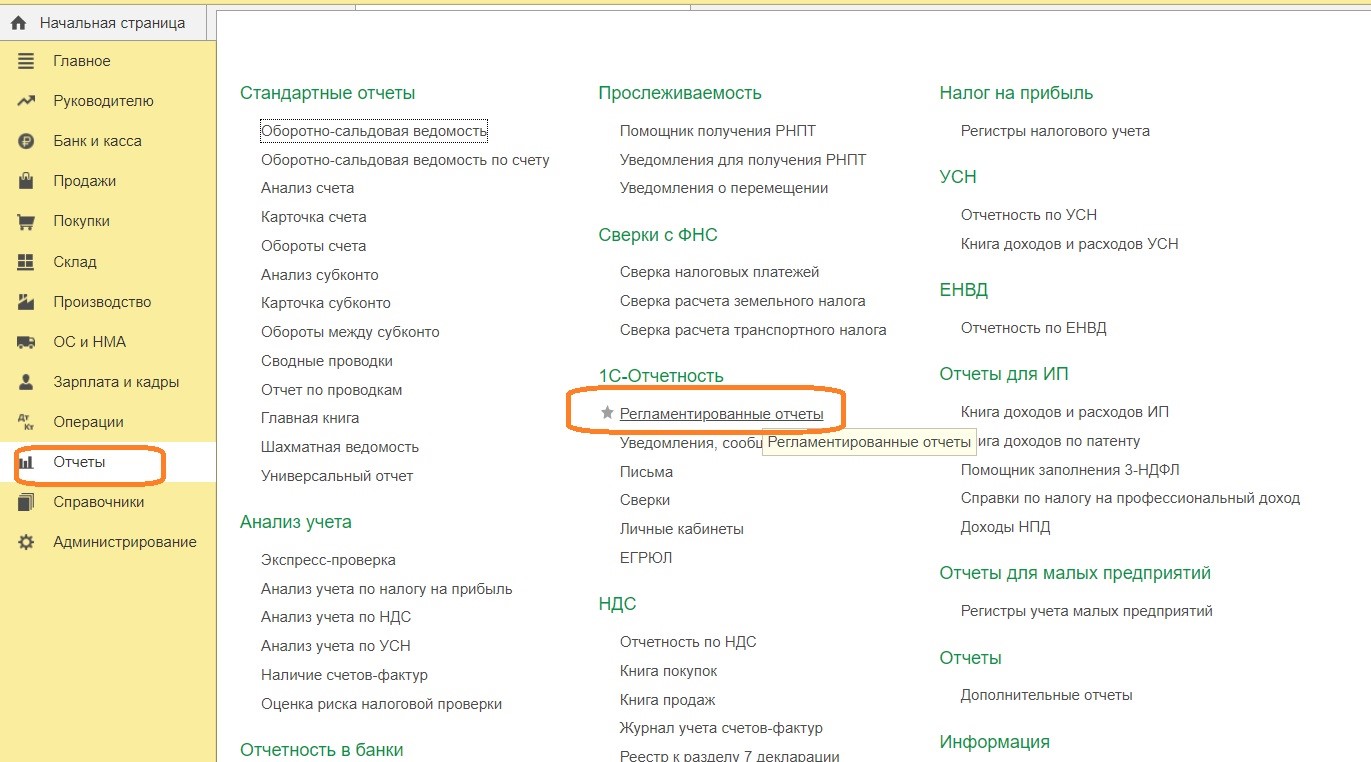

Заходим в раздел «Отчеты» — «Регламентированные отчеты».

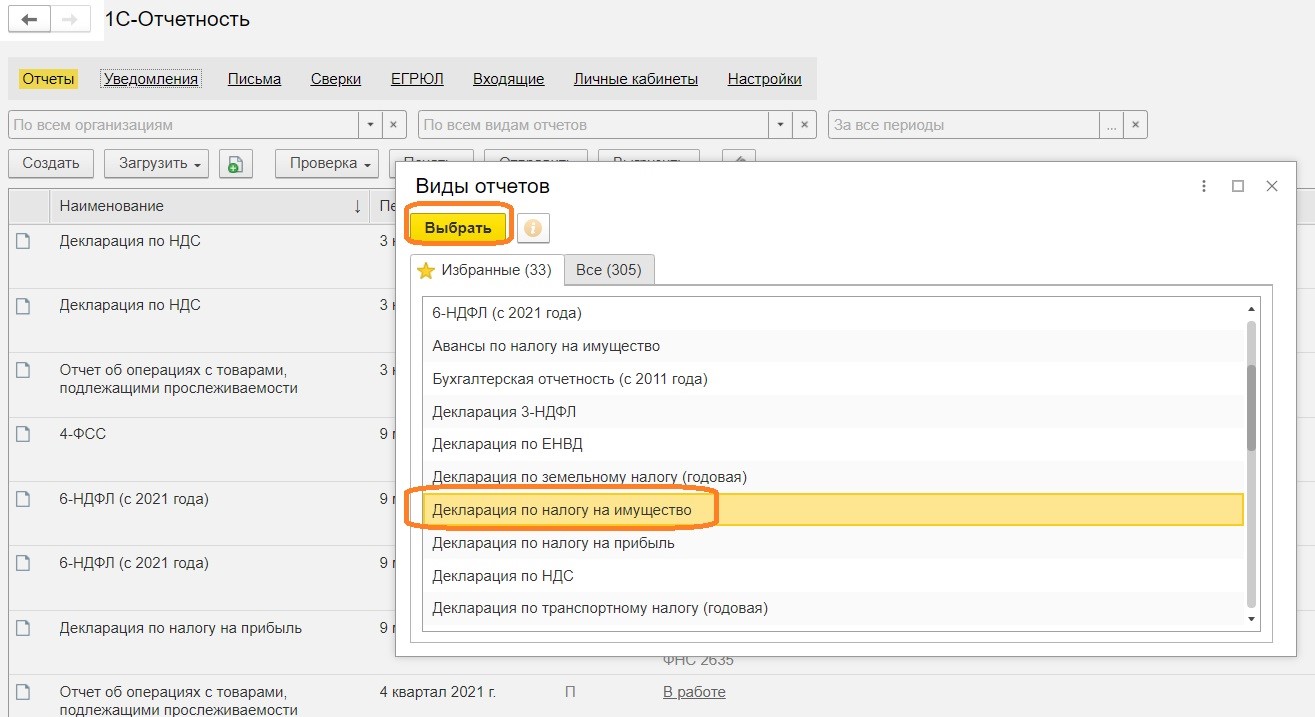

Выбираем декларацию по налогу на имущество.

Указываем организацию, отчетный период и нажимаем кнопку создать.

Далее нажимаем заполнить, документ автоматически сформируется на основании введенных ранее данных.

Декларацию за 2021 год будет заполняться по новой форме.

Проверить заполнение декларации удобнее в такой последовательности:

• титульный лист;

• разд.3 — по каждому объекту по кадастровой стоимости

• разд.2;

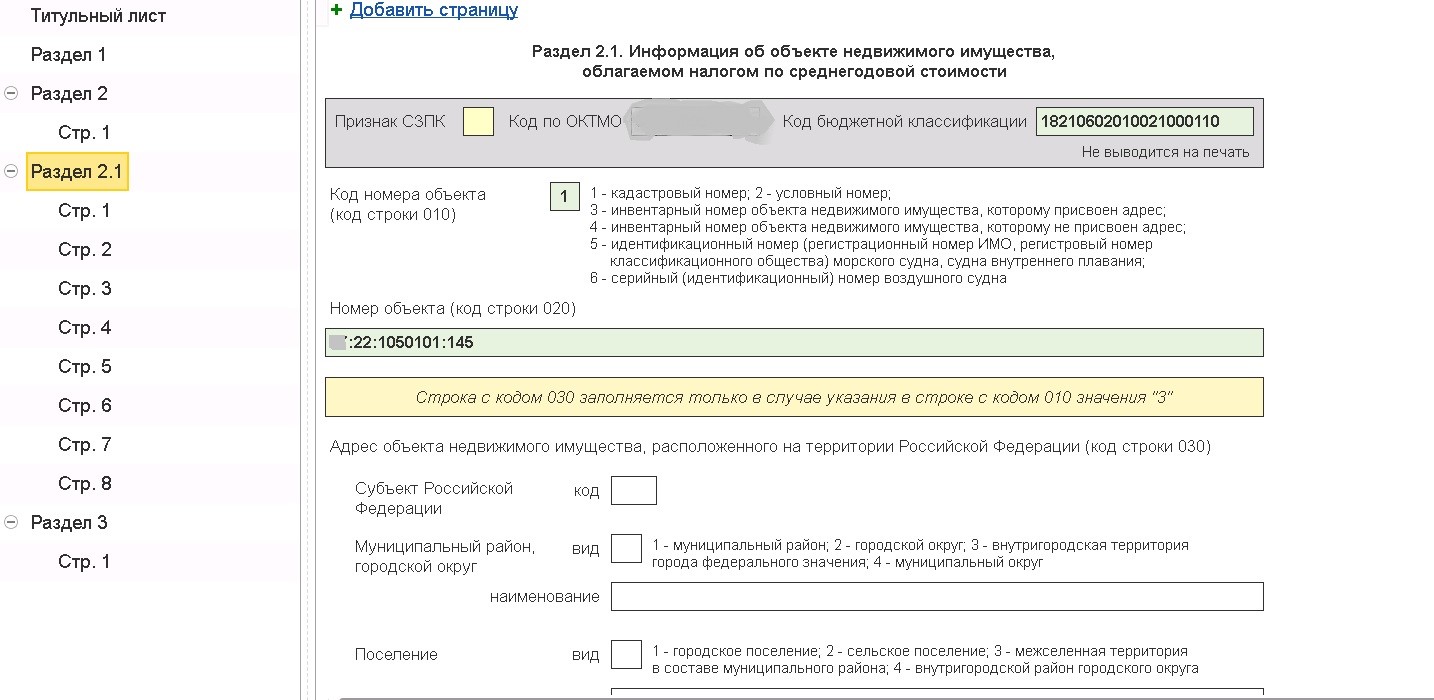

• разд. 2.1 — заполняется на каждый объект, облагаемый по балансовой стоимости;

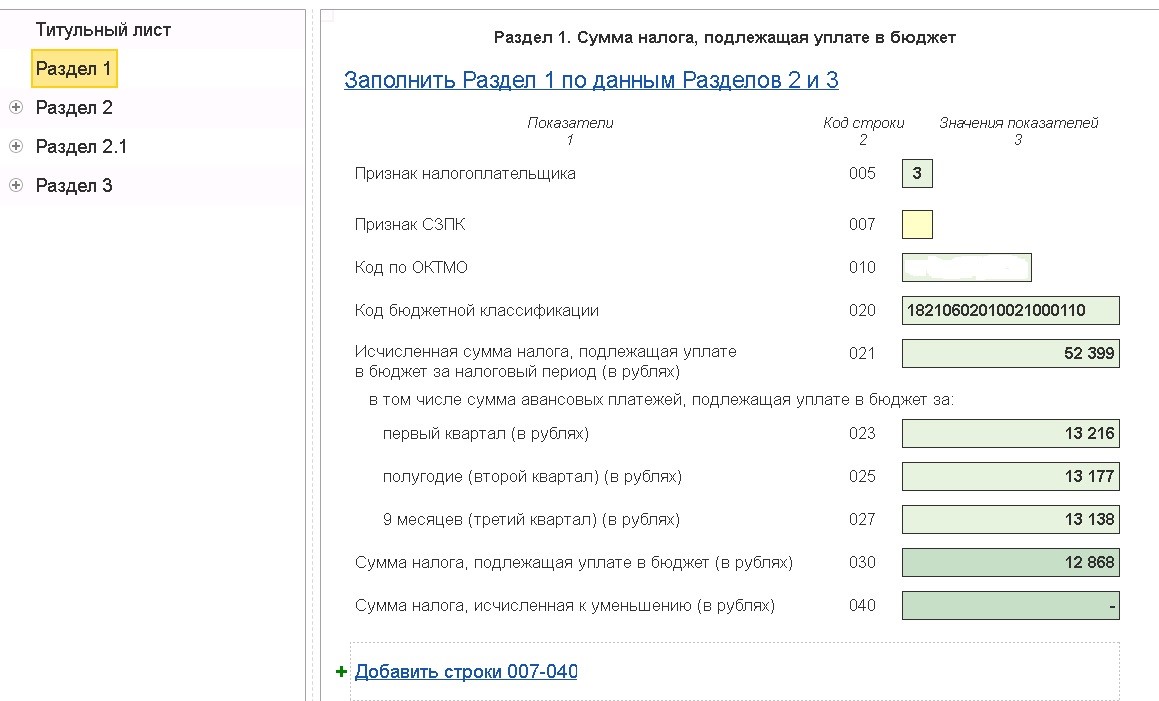

• разд. 1;

• разд. 4 — отражаются сведения о среднегодовой стоимости объектов движимого имущества, учтённых на балансе в качестве объектов ОС.

Раздел 1 заполняется по данным раздела 2 и 3.

В разделе 2.1. нам важно убедиться, что информация заполнилась верно на основании введенных ранее данных по объектам недвижимости, облагаемых налогом.

В данной публикации мы поверхностно рассмотрели структуру декларации и процесс ее заполнения, так как налоговая отчетность, регулярно меняется из-за внесения изменений в действующее законодательство.

В связи с этим, мы следим за обновлениями, и обязательно будем держать вас в курсе всех изменений, ближе к дате сдачи декларации по налогу на имущество (30 марта 2022 года) расскажем актуальную информацию, если она изменится.

Автор статьи: Евгения Тарасова