Оплата предпраздничных рабочих дней в программах 1С

В первой половине года почти в каждом месяце в календаре есть нерабочие праздничные дни, которым предшествуют предпраздничные дни (22 февраля, 7 марта, 30 апреля и т.д.). И, казалось бы, вроде нет особых проблем с оплатой таких дней: работникам на окладе необходимо оплатить этот день в полном размере несмотря на то, что они работают меньше на 1 час. Тем, кому установлена тарифная ставка, «сокращенный» час не оплачивают, так как они получают зарплату только за фактически отработанные часы (аналогичный подход и у сдельщиков — им выплачивают зарплату только за выполненный объем работы). Это следует из ч. 3 ст. 91, ч. 1, 3, 4 ст. 129, ч. 1 ст. 160 ТК РФ, п. 1 Порядка исчисления нормы рабочего времени. Но при применении данных норм на практике у работодателей и бухгалтеров всё равно возникает много вопросов: как учитывать работу в такой день в табеле, что делать с работниками, которые трудятся неполный рабочий день, а если праздник выпадает на воскресенье, а как оплатить работу, если забыли работники всё же отработали этот 1 час? В этой публикации мы с вами в формате «Вопрос-ответ» разберем самые популярные нюансы, касающиеся работы в предпраздничный рабочий день и порядка его оплаты в 1С: Бухгалтерии предприятия ред. 3.0 и в 1С: ЗУП ред. 3.1.

Все ли организации должны сократить рабочий день на 1 час в предпраздничный рабочий день?

Согласно положениям действующего трудового законодательства (ч.1 ст. 95 ТК РФ), продолжительность рабочего дня или смены, непосредственно предшествующих нерабочему праздничному дню, уменьшается на один час.

Однако есть исключения — это сотрудники, работающие в непрерывно действующих организациях и на отдельных видах работ, где невозможно уменьшение продолжительности работы (смены) в предпраздничный день. Таким работникам переработка компенсируется предоставлением дополнительного времени отдыха или, с согласия работника, оплатой по нормам, установленным для сверхурочной работы. Других исключений положения трудового законодательства не содержат.

Каким документом оформить сокращение рабочего дня в предпраздничный день?

Сокращение рабочего дня в такой день можно оформить приказом в произвольной форме. Закон не требует обязательного издания такого приказа. В нем обычно указывается дата рабочего дня накануне государственного праздника, продолжительность работы в такой день и каким образом он сокращается, порядок оплаты работы в сокращенный предпраздничный день, поручения ответственным лицам, например, отделу кадров, довести приказ до сведения работников, например, разместить текст приказа в корпоративной сети или разослать работникам по электронной почте.

Что точно необходимо сделать, так это отразить сокращенный день в табеле учета рабочего времени. При стандартной рабочей неделе в предпраздничный день вместо 8 указывают 7 часов, при неполном рабочем дне — соответственно меньше на 1 час.

Типичная ошибка на практике — проставление «восьмерки» в табеле в предпраздничный день в то время, как работники отработали по 7 часов, а не по 8. Сотрудник, готовящий табель только в конце месяца, может забыть, что в месяце был предпраздничный день. В итоге при проверке трудовая инспекция может обнаружить данное несоответствие и сделать вывод о нарушении законодательства.

Поэтому табели необходимо заполнять правильно и своевременно проверять их корректность. В случае проверки отработку лишних часов инспекторы могут увидеть в табеле учета рабочего времени. И тогда встанет вопрос о том, как был оплачен такой час. Мы считаем, что он должен оплачиваться как сверхурочная работа. Такая его природа видна из ч. 2 ст. 95 ТК РФ. Оплата же такого часа в одинарном размере будет свидетельствовать о нарушении закона. Об этом поговорим далее.

В программах 1С встроен производственный календарь (в том числе региональный) и табель учета рабочего времени по часам заполняется корректно автоматически.

Давайте рассмотрим начисление заработной платы сотруднику на окладе в месяце, в котором был предпраздничный день, в 1С: Бухгалтерии предприятия ред. 3.0 и 1С: ЗУП ред.3.1.

Если заработная плата сотрудника рассчитывается по сдельной системе оплаты (например, исходя из количества изготовленной продукции или фактически отработанного времени), то предпраздничный рабочий день также сокращается по времени, но на сумму заработной платы это не влияет, поскольку такие сотрудники получают ее исходя из фактической выработки.

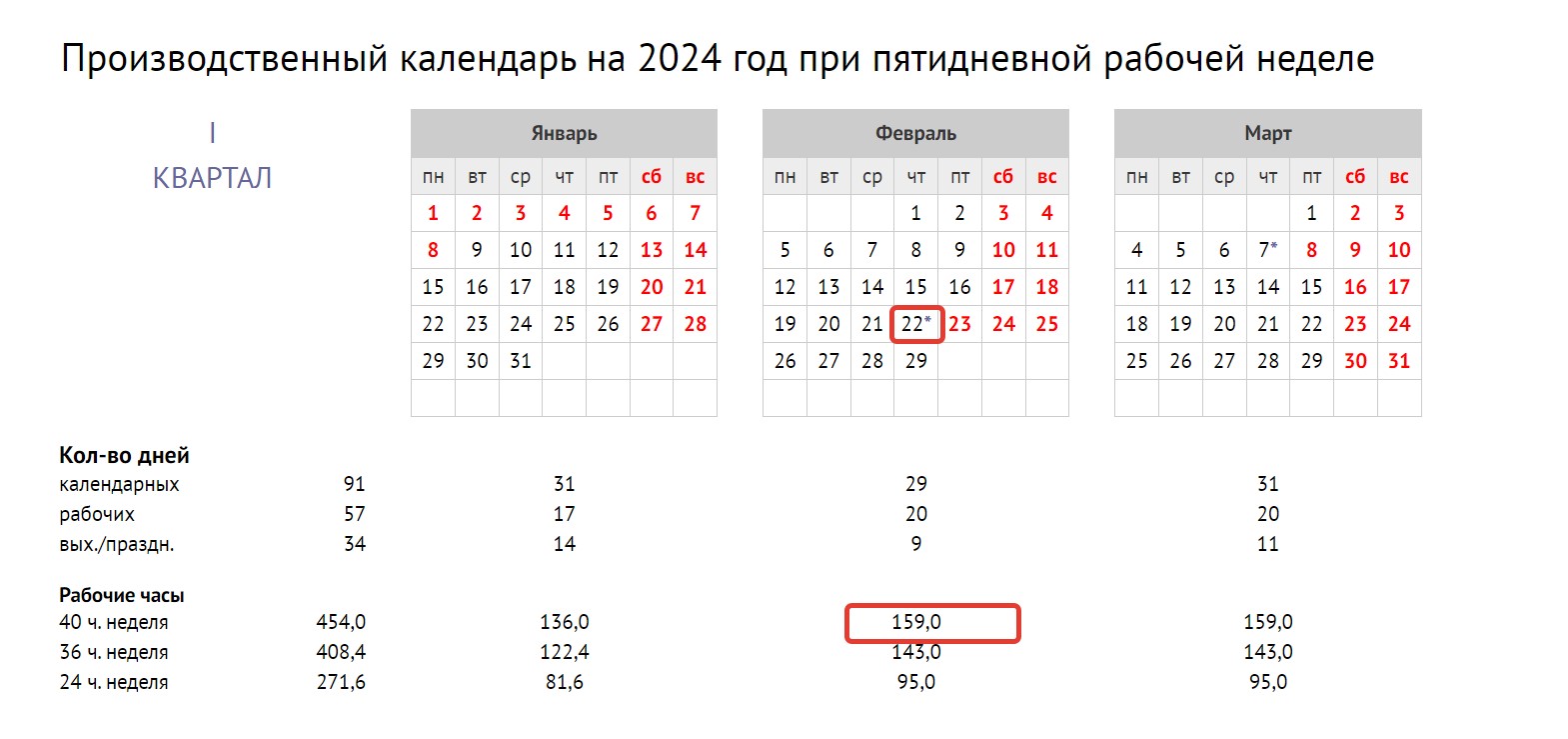

Давайте сделаем начисление заработной платы за месяц, в котором был предпраздничный день, например, за февраль 2024 г. (предпраздничный день 22 февраля) в программе 1С: Бухгалтерия предприятия ред. 3.0.

В разделе «Зарплата и кадры» — «Все начисления» создаем новое начисление заработной платы с видом «Окончательный расчет». В нашем примере Листовкин П. М. оформлен на 0,5 ставки остальные сотрудники на полную (1) ставку.

При начислении заработной платы программа автоматически подставляет количество отработанных часов согласно производственному календарю:

Но при этом на сумму оклада сотрудника это никак не влияет.

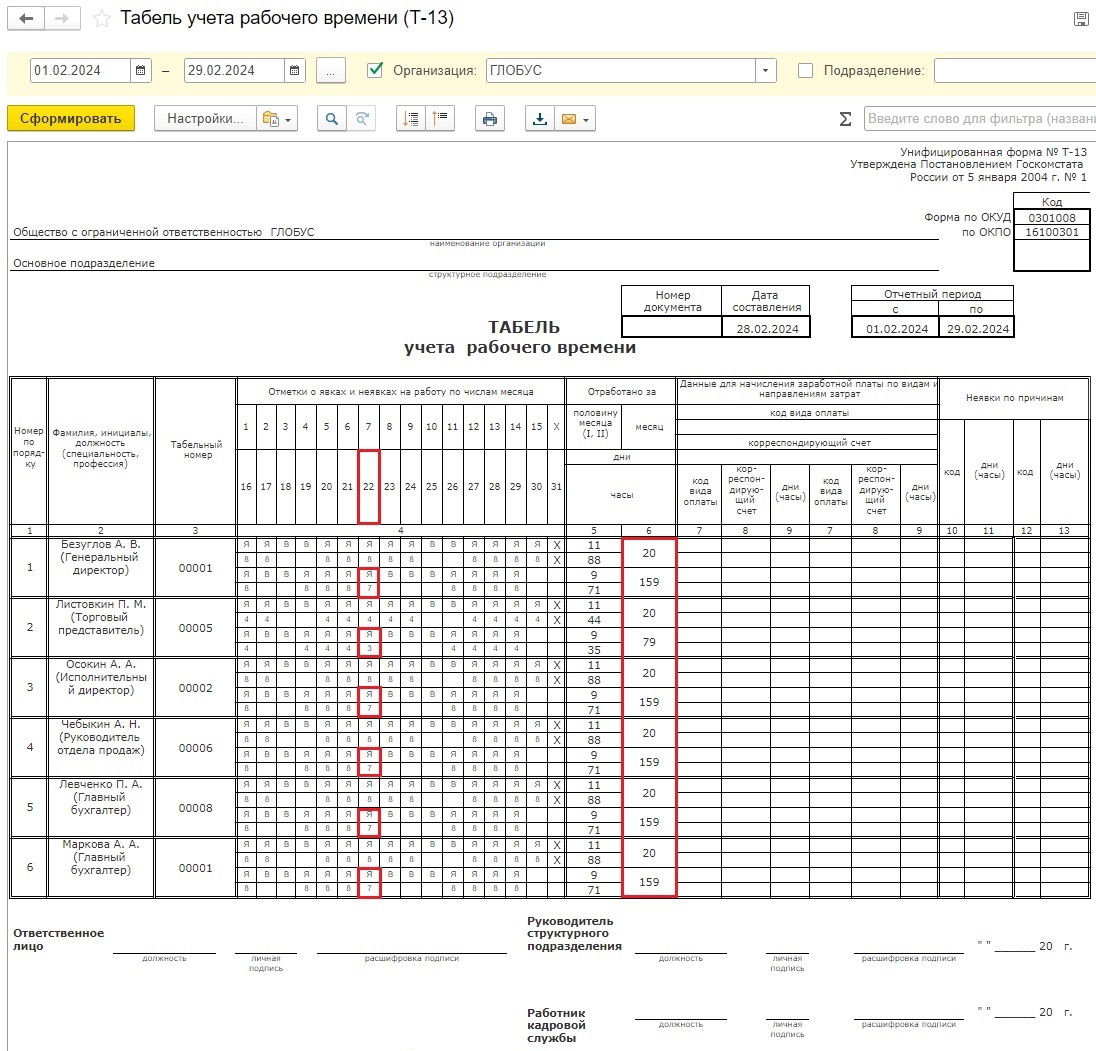

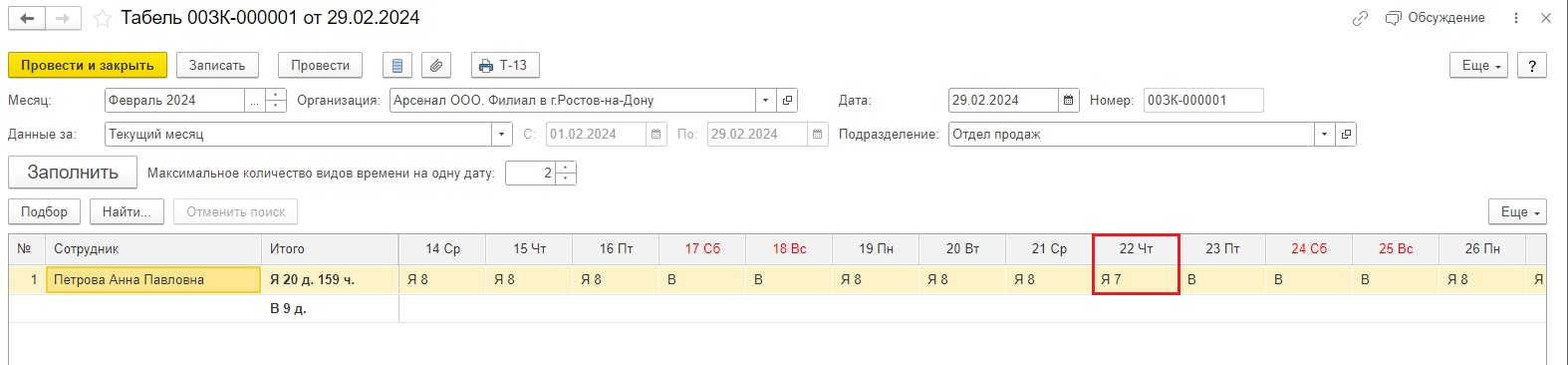

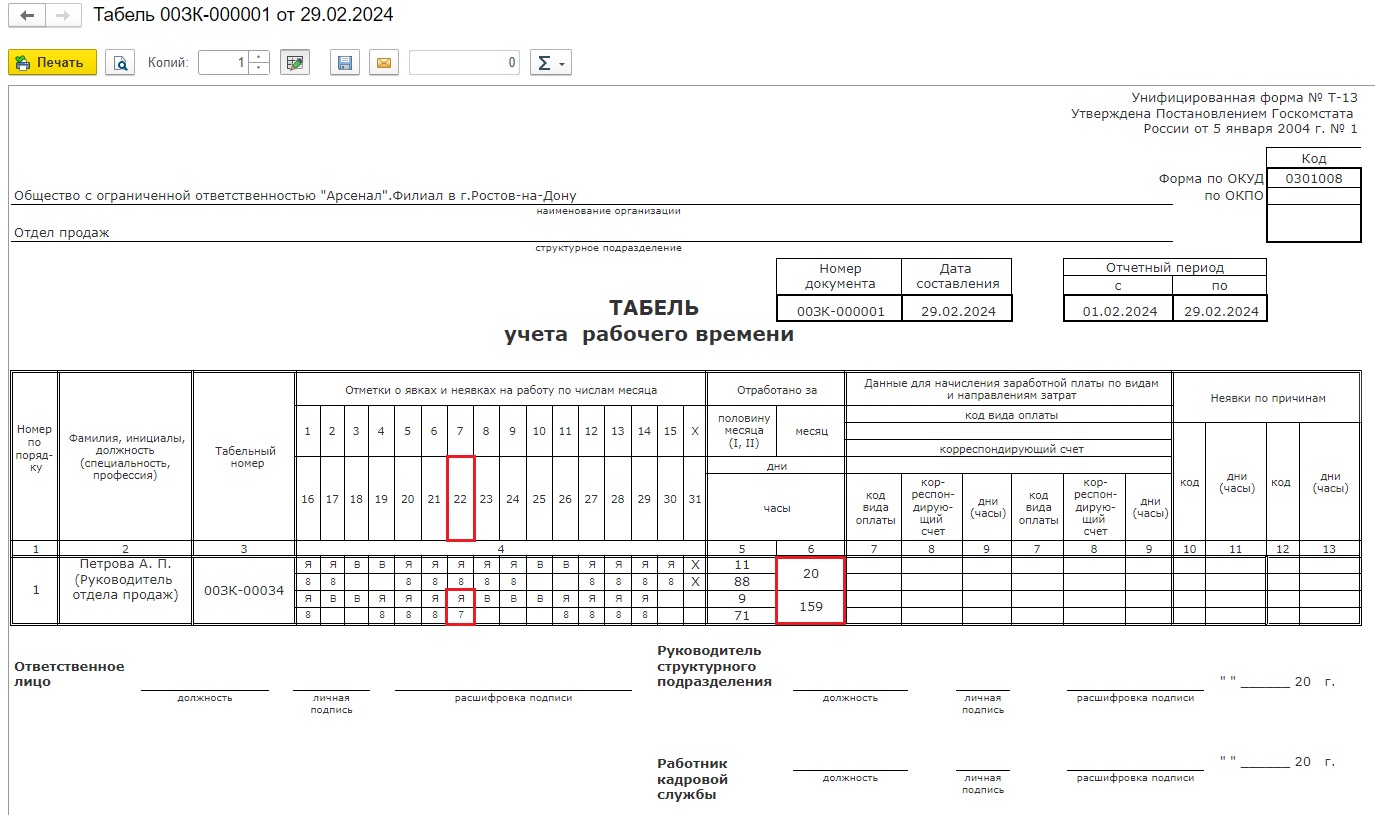

В разделе «Зарплата и кадры» — «Отчеты по кадрам» сформируем табель учета рабочего времени, убедимся, что и там всё корректно:

Аналогичным образом производится и начисление заработной платы за такой месяц в программе 1С: ЗУП ред. 3.1.

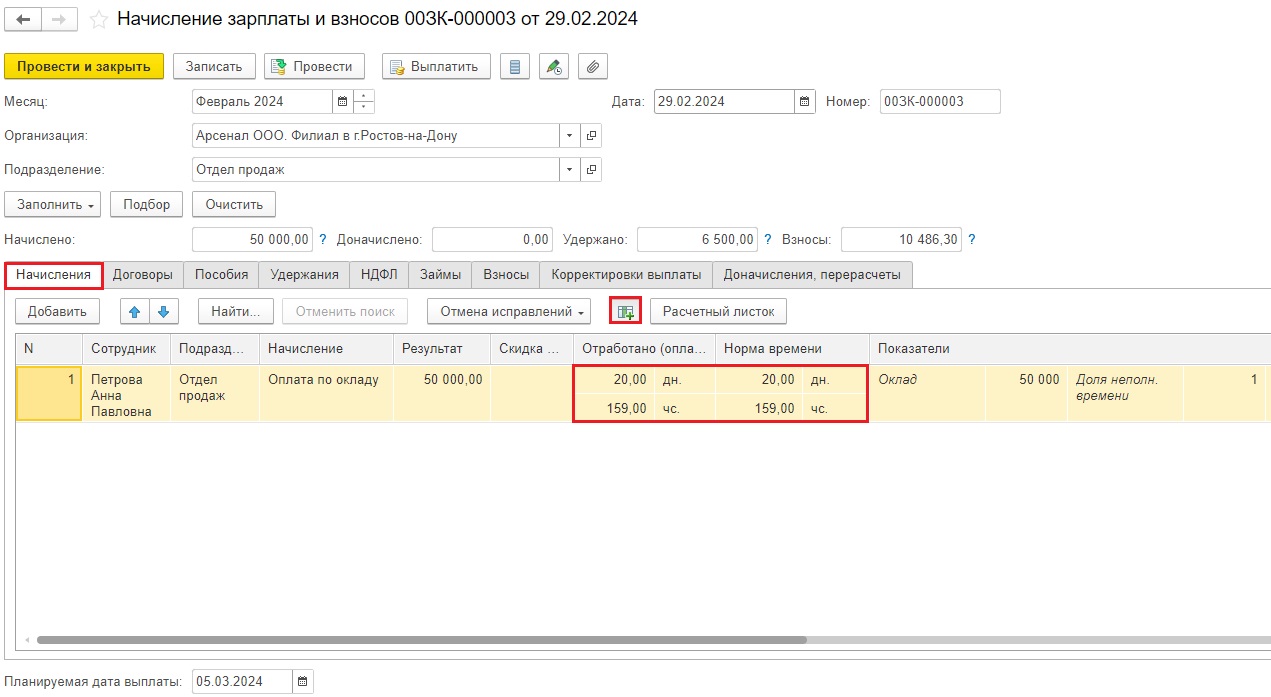

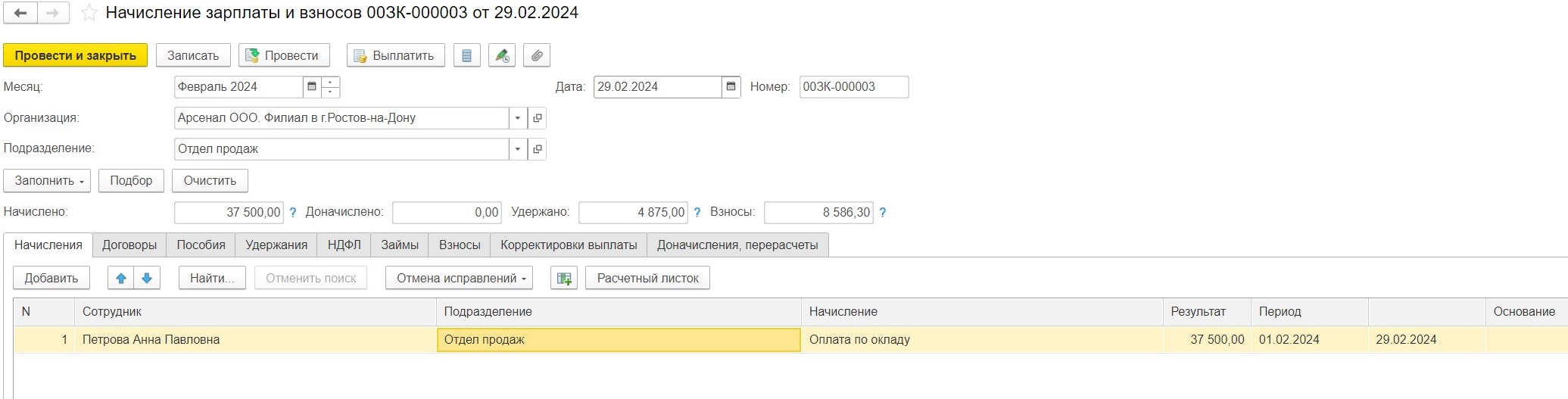

Сформируем документ «Начисление зарплаты и взносов» в разделе «Зарплата» за февраль 2024 г.

При нажатии на значок раскроем более детальную информацию о расчете зарплаты за месяц. Видим, что что количество отработанных часов также соответствует производственному календарю за февраль, при этом на окладе сотрудника это никак не отражается.

раскроем более детальную информацию о расчете зарплаты за месяц. Видим, что что количество отработанных часов также соответствует производственному календарю за февраль, при этом на окладе сотрудника это никак не отражается.

При формировании табеля учета рабочего времени в разделе «Зарплата» — «Табели» тоже видим, что всё заполняется корректно.

Нужно ли сокращать рабочий день в пятницу, если праздник приходится на воскресенье (или на другой день, который непосредственно не предшествует праздничному)?

Нет. Предпраздничный день сокращается лишь в том случае, когда он непосредственно предшествует государственному празднику. Иногда работодатели в таком случае уменьшают пятничный рабочий день, но этого делать не нужно. Предпраздничный день здесь не пятница, а суббота. Поэтому если суббота — выходной день, а воскресенье — праздничный, то в пятницу сотрудники должны отработать полный рабочий день.

Нужно ли сокращать предпраздничный рабочий день дистанционным, удаленным и надомным работникам?

Да. Законодательство не содержит исключений в отношении таких работников. На сумму их заработной платы такое сокращение также не влияет. Такие работники самостоятельно определяют режим своей работы, соответственно они по своему усмотрению могут начать позже либо закончить раньше работу в предпраздничный день.

Нужно ли сокращать рабочий день работникам, которым по закону установлен сокращенный рабочий день?

К таким работникам относятся инвалиды 1-й и 2-й групп, несовершеннолетние лица и лица, занятые на работах с вредными и опасными условиями труда. На таких работников положения статьи 95 ТК РФ распространяется в полной мере. Они не попадают под исключения и рабочий предпраздничный день уменьшается для них на час, так же, как и для всех остальных.

Приводит ли сокращение рабочего времени в предпраздничный день к уменьшению заработной платы?

Нет, заработная плата работников не сокращается. При этом в табеле учета рабочего времени за предпраздничный день количество отработанных часов уменьшается на один час (например, 7 вместо 8) и при расчете заработной платы за месяц итоговое количество часов рассчитывается с учетом такого сокращения. Однако на размер заработной платы это не влияет.

А если сотрудник работает 1 час в день по графику?

Недавно такой интересный вопрос пришел в чат нашего закрытого клуб для бухгалтеров: работник трудоустроен на 1/8 ставки, т. е. работает по одному часу в день. На сколько часов ему можно сократить предпраздничный рабочий день, а главное — как оплатить?

Согласно законодательства уменьшение рабочего времени в предпраздничный день для всех работников должно быть одинаковым: на один час. И, таким образом, сотрудники, у которых рабочий день имеет длительность всего 1 час и менее, в предпраздничный день на работу не должны выходить вообще.

При этом уменьшение рабочего времени в предпраздничный день не влияет на расчет заработной платы.

Что касается вопроса о табеле учета рабочего времени, то в настоящее время нормативные требования по его заполнению отсутствуют. С 2013 года Постановление Госкомстата РФ от 05.01.2004 N 1, которым были утверждены, в том числе, и коды в табель учета рабочего времени, стало необязательным — работодатель теперь сам утверждает свои формы. А значит, и коды в табель работодатель может также утверждать по своему усмотрению.

То есть работодатель для такого случая может ввести отдельное обозначение.

Если отдельное обозначение не введено, то, специалисты справочно-нормативных систем предлагают установить в локальном нормативном акте работодателя, регулирующем вопросы табелирования, что данный день в таких случаях отмечается как рабочий. По своей сути, это обычный рабочий день, только его продолжительность уменьшена на час. То есть это будет не выходной, но продолжительность работы при этом равна 0, как бы это ни казалось парадоксальным. Таким образом, по мнению экспертов кадрового делопроизводства, не будет являться ошибкой, если работнику в табеле поставят отметку «Я», но отработанное время — 0 часов.

Необходимо понимать, что какой бы код ни был проставлен в этот день, он особой роли не сыграет для оплаты. Главное, чтобы при расчете бухгалтер понимал, что уменьшение рабочего времени в предпраздничный день не влияет на расчет заработной платы. Т. е. этот предпраздничный рабочий день, в который сотрудник может даже не приходить на работу, оплачивается в таком же размере, как и любой его другой рабочий день.

Как рассчитывать заработную плату, если сотрудник отработал неполный месяц, в котором был предпраздничный день? Нужно ли при этом рассчитывать заработную плату исходя из фактически отработанных часов?

Нет, заработная плата сотрудника рассчитывается в таком случае пропорционально отработанным дням. При расчете заработной платы мы делим количество отработанных дней на количество рабочих дней и умножаем на сумму его оклада. Данное положение законодательства учтено в программах 1С.

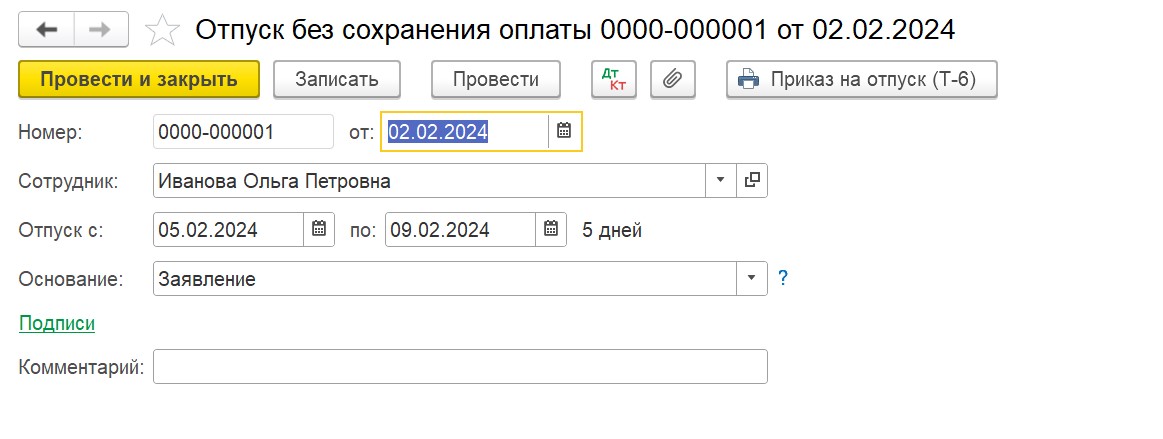

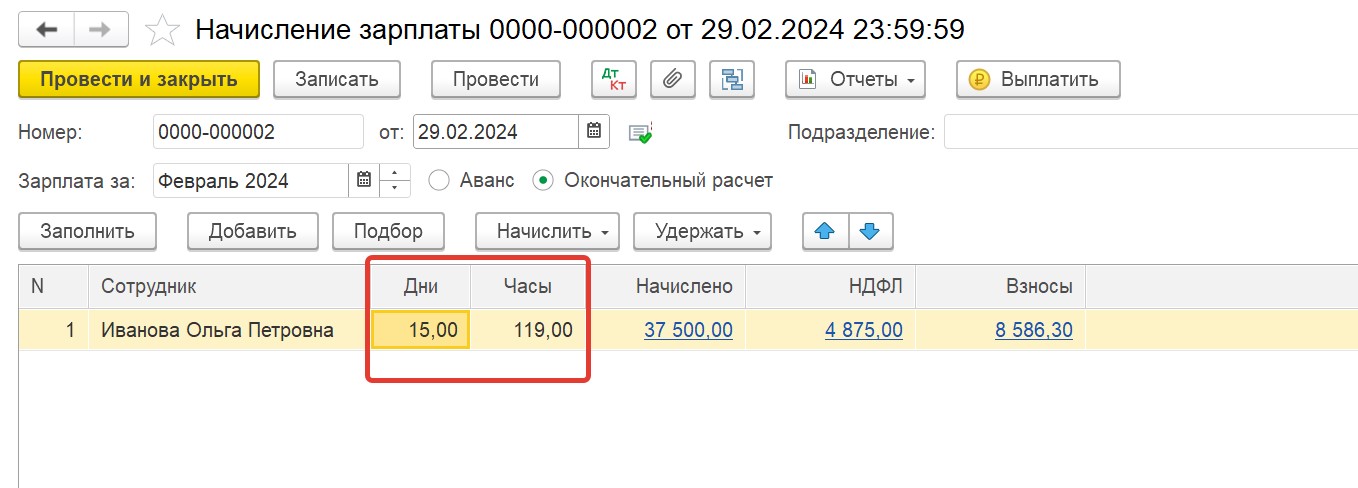

Допустим, сотрудник в феврале 2024 г. брал неоплачиваемый отпуск с 5 по 9 февраля и отработал только 15 рабочих дней (при этом в предпраздничный день 22 февраля он работал). При окладе 50 000 рублей заработная плата сотрудника составит: 15/20*50000 руб. = 37 500 руб.

В программе 1С: Бухгалтерия предприятия ред. 3.0 при начислении зарплаты в такой ситуации мы сначала создаем документ «Отпуск без сохранения заработной платы» (в разделе «Зарплата и кадры» — «Кадровые документы» или «Все начисления»), указав нужный период:

Далее заполняем документ «Начисление зарплаты»:

Как видно из расчета, программа автоматически считает количество отработанных часов, учитывая сокращение предпраздничного дня на 1 час, ведь если бы это был обычный месяц, в котором нет предпраздничных дней, то общее количество составило бы 120 часов (15дней*8 часов). При этом на размер заработной платы влияет только количество фактически отработанных дней.

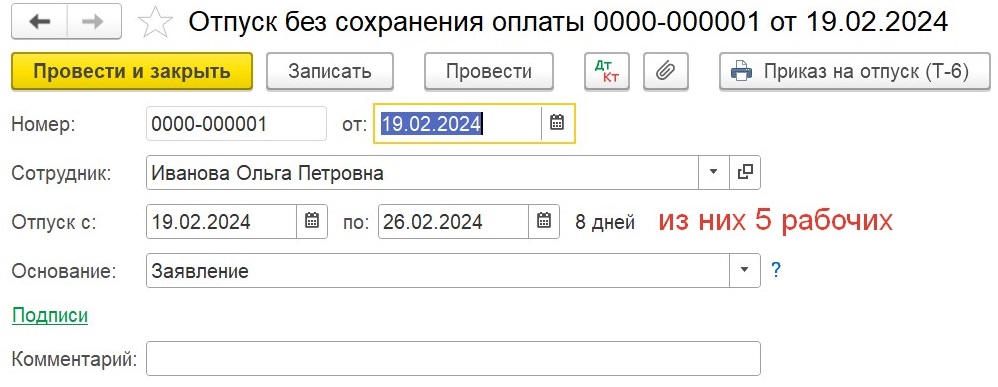

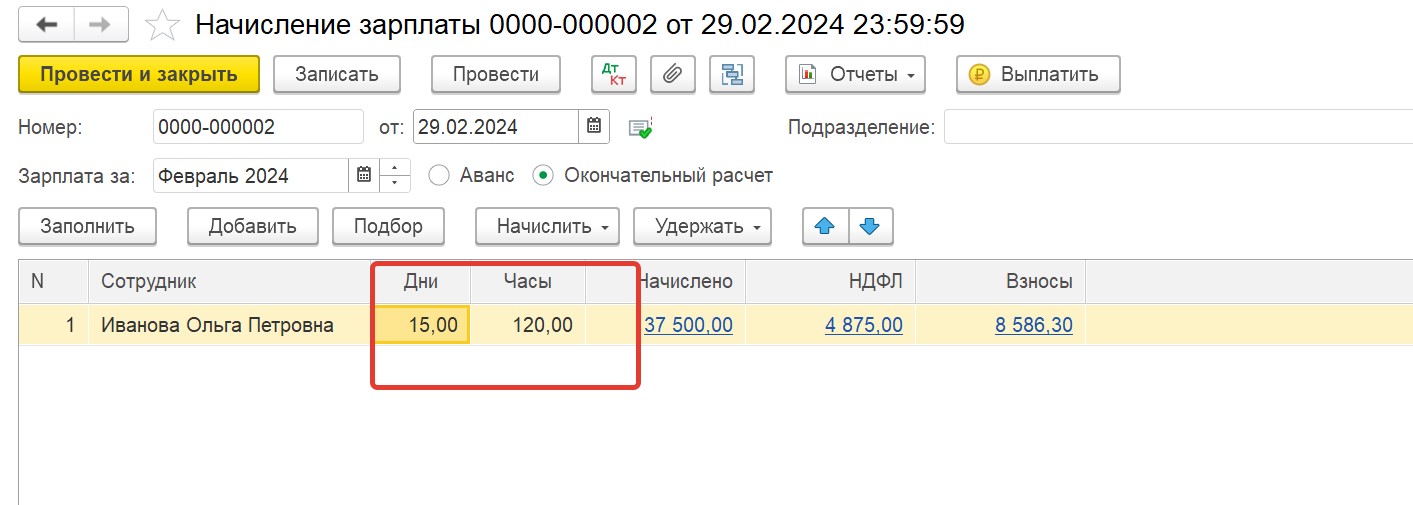

Так, если мы с вами изменим в нашем примере период отпуска без сохранения заработной платы так, чтобы он захватил сокращенный предпраздничный день, то количество отработанных часов сотрудника составит 120, а заработная плата не изменится:

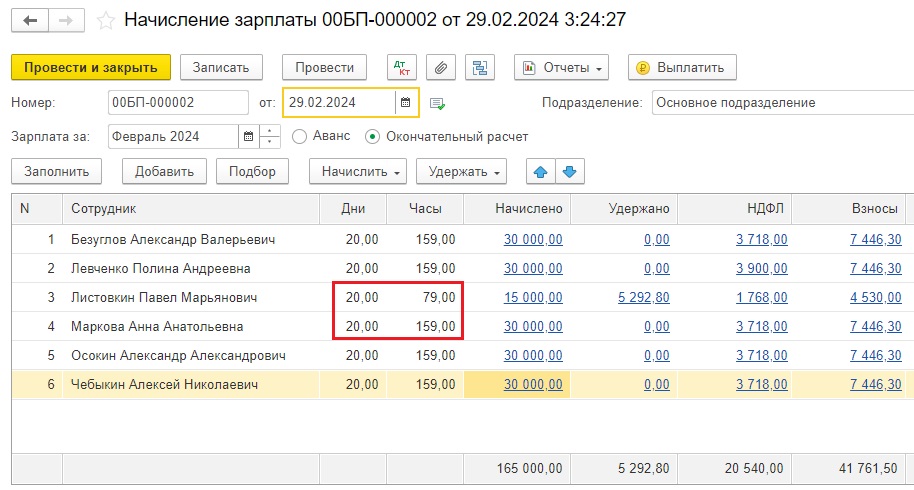

В программе 1С: ЗУП ред. 3.1 возможности кадрового учета несколько шире, и в зависимости от причины отсутствия работника в дни, которые мы ему не оплачиваем, мы можем оформить документ «Отпуск без сохранения заработной платы», «Отгул» или «Отсутствие (болезнь, прогул, неявка)» в разделе «Кадры» — «Все кадровые документы»:

При формировании табеля за февраль 2024 г. мы видим общее количество отработанных и не отработанных сотрудником дней и часов. При этом в отработанном количестве часов учтено сокращение на один час в предпраздничный день:

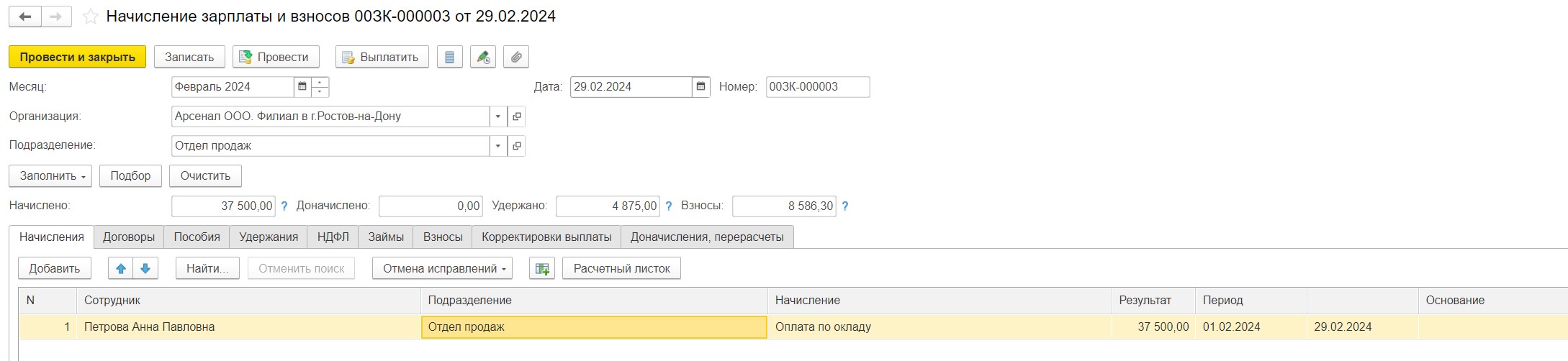

При заполнении документа «Начисление зарплаты и взносов» за февраль 2024 г. мы видим, что заработная плата сотрудника рассчитывается пропорционально отработанным им дням, а сокращение предпраздничного дня на один час на сумму заработной платы не влияет:

Так, если мы с вами изменим условия нашего примера и изменим период отсутствия сотрудника так, чтобы в него попал предпраздничный сокращенный день, то увидим, что общее отработанное количество часов составит 120, а сумма заработной платы не изменится.

Нужно ли сократить рабочий день сотруднику, который работает на неполный рабочий день или является совместителем?

Да, поскольку иного положениями ст. 95 ТК РФ не установлено, даже если работнику установлена продолжительность рабочего времени всего 1 час. При этом неважно какой размер ставки у сотрудника: 0,7, 0,5 или даже 0,25, все равно предпраздничный рабочий день сокращается для него на 1 час!

В табеле учета рабочего времени нужно указать количество часов, фактически отработанных сотрудником в предпраздничный день (ч. 4 ст. 91 ТК РФ). При этом, как и при работе на полный рабочий день, на размер заработной платы такое сокращение рабочего дня не влияет. В программах 1С данное положение законодательства также учтено.

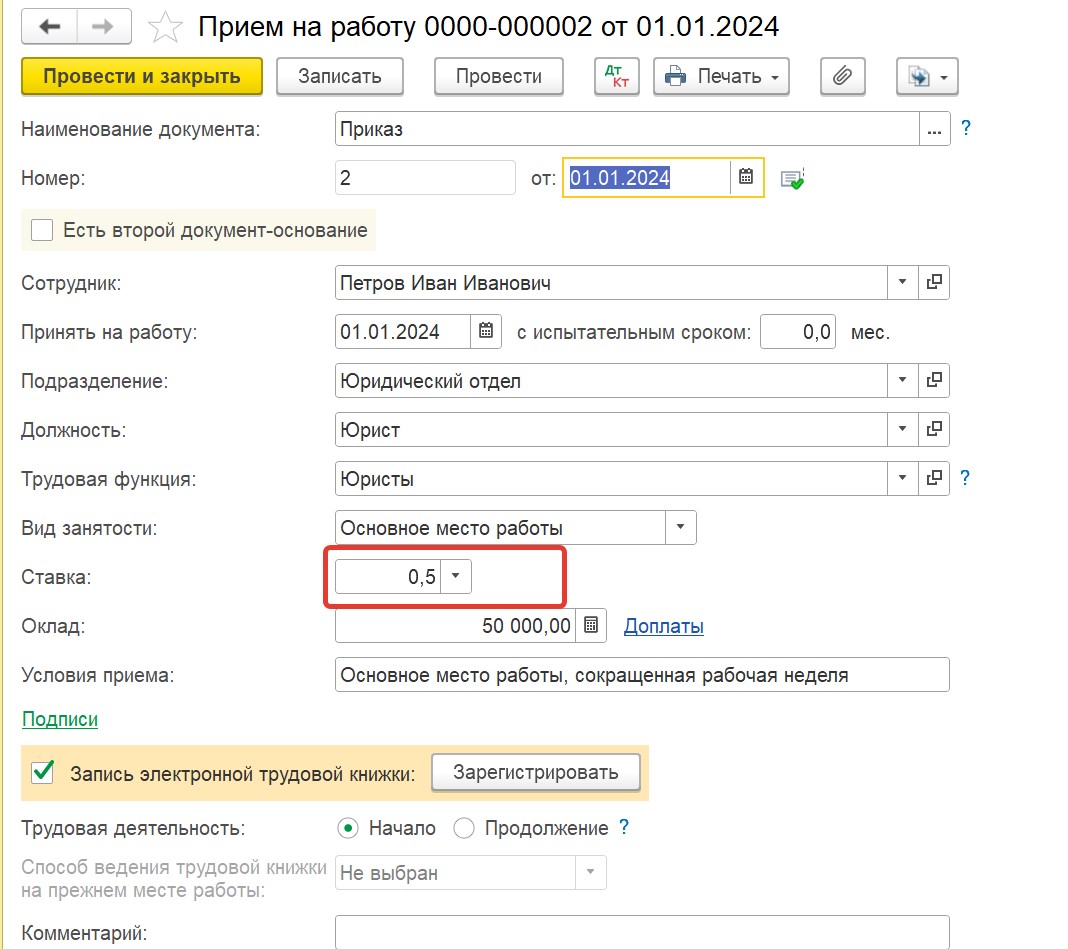

Давайте рассмотрим пример, когда сотрудник принят в штат на 0,5 ставки.

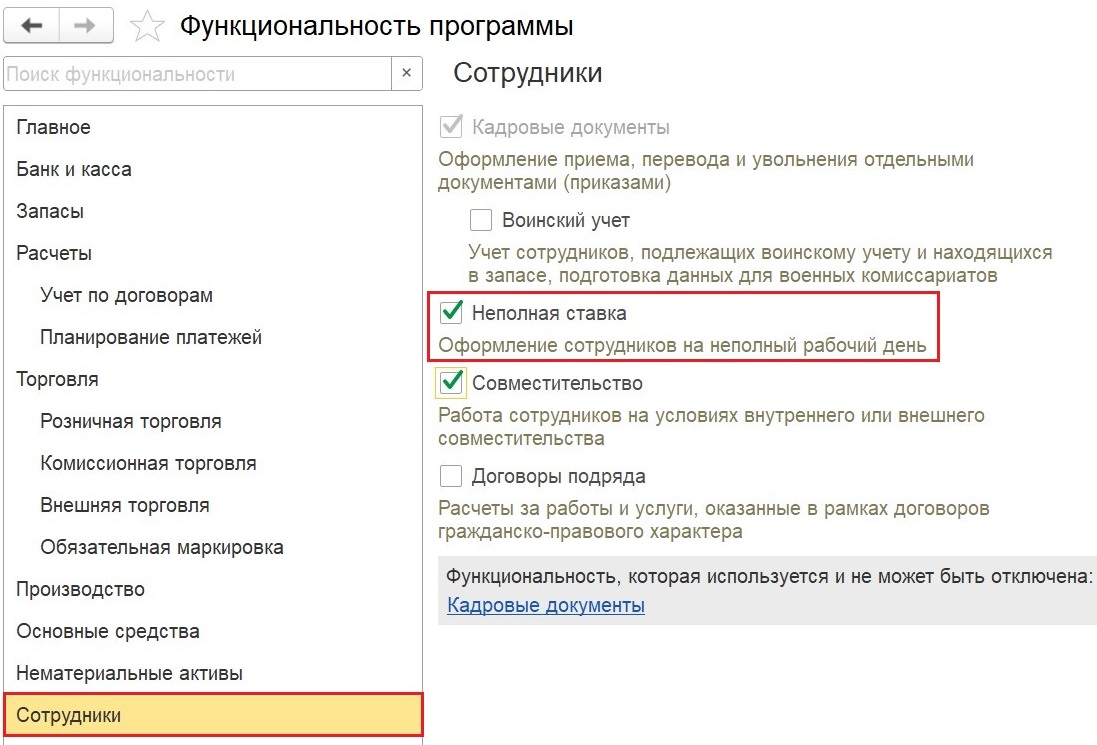

В программе 1С: Бухгалтерия предприятия ред. 3.0 для учета сотрудников, которые трудятся на неполную ставку, сначала необходимо включить данный функционал в разделе «Главное» — «Функциональность» — галочка «Неполной ставки» на вкладке «Сотрудники»:

При приеме на работу такого сотрудника указываем размер ставки. При этом сумму оклада указываем полностью (как если бы мы принимали сотрудника на полную ставку):

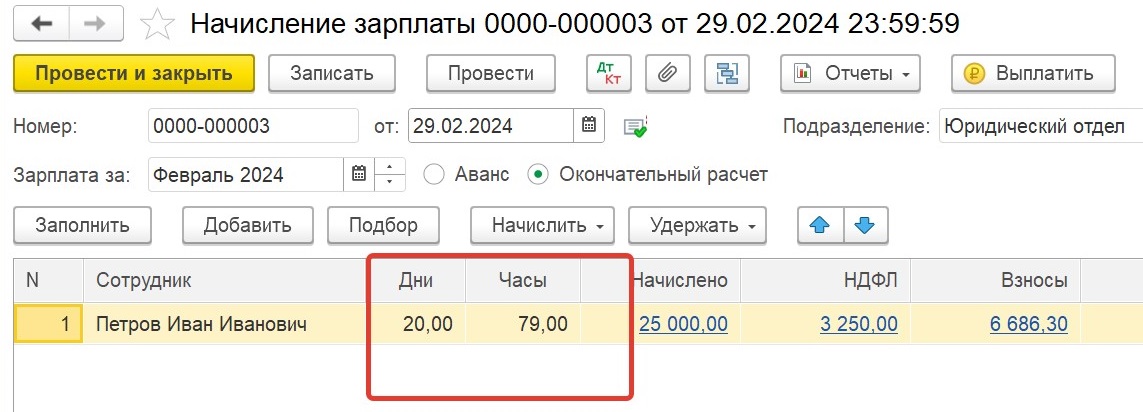

При заполнении документа «Начисление зарплаты» за февраль 2024 г. программа автоматически указывает количество рабочих дней в соответствии с производственным календарем, а количество отработанных часов — с учетом сокращения предпраздничного дня на 1 час (20 дней * 4 часа — 1 час = 79 ч):

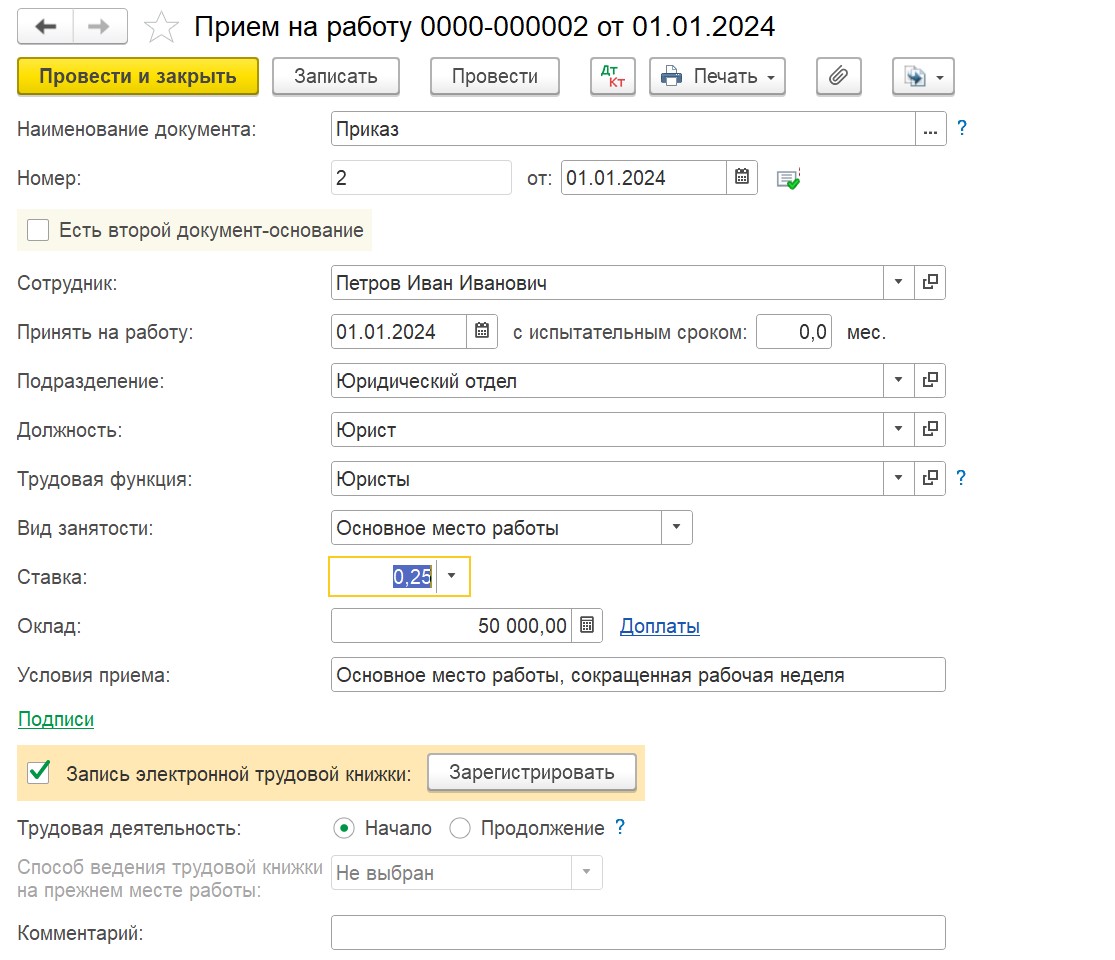

Изменим размер ставки на 0,25:

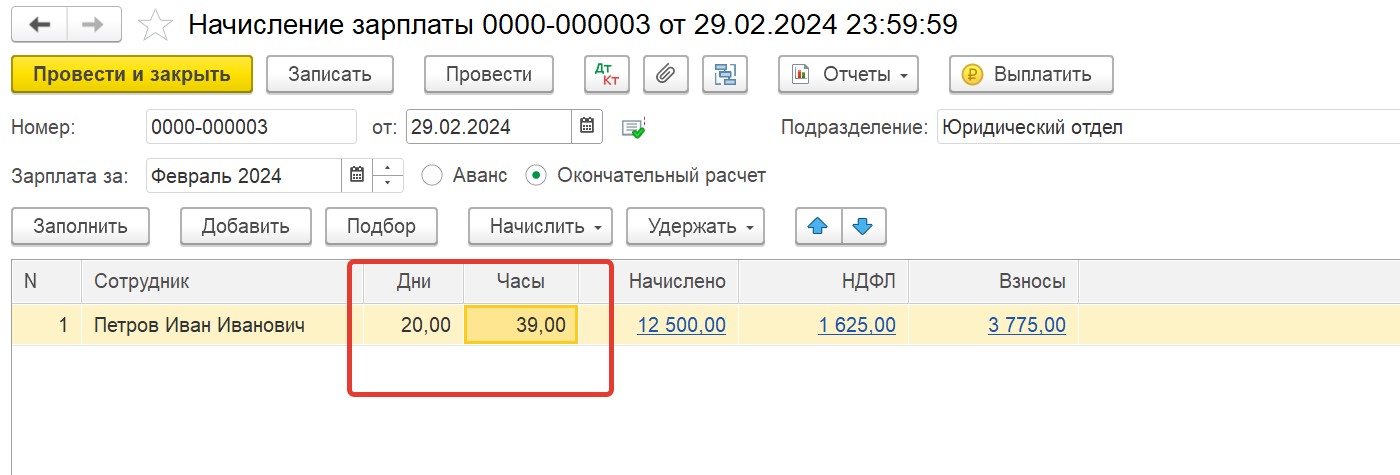

Перезаполним начисление заработной платы за февраль 2024 г.:

Мы видим, что независимо от размера ставки, наличие одного предпраздничного рабочего дня в месяце сокращает общее отработанное количество часов на 1 (20 дней*2часа — 1 час = 39 часов).

Рассмотрим пример с неполной ставкой в программе 1С: ЗУП ред.3.1.

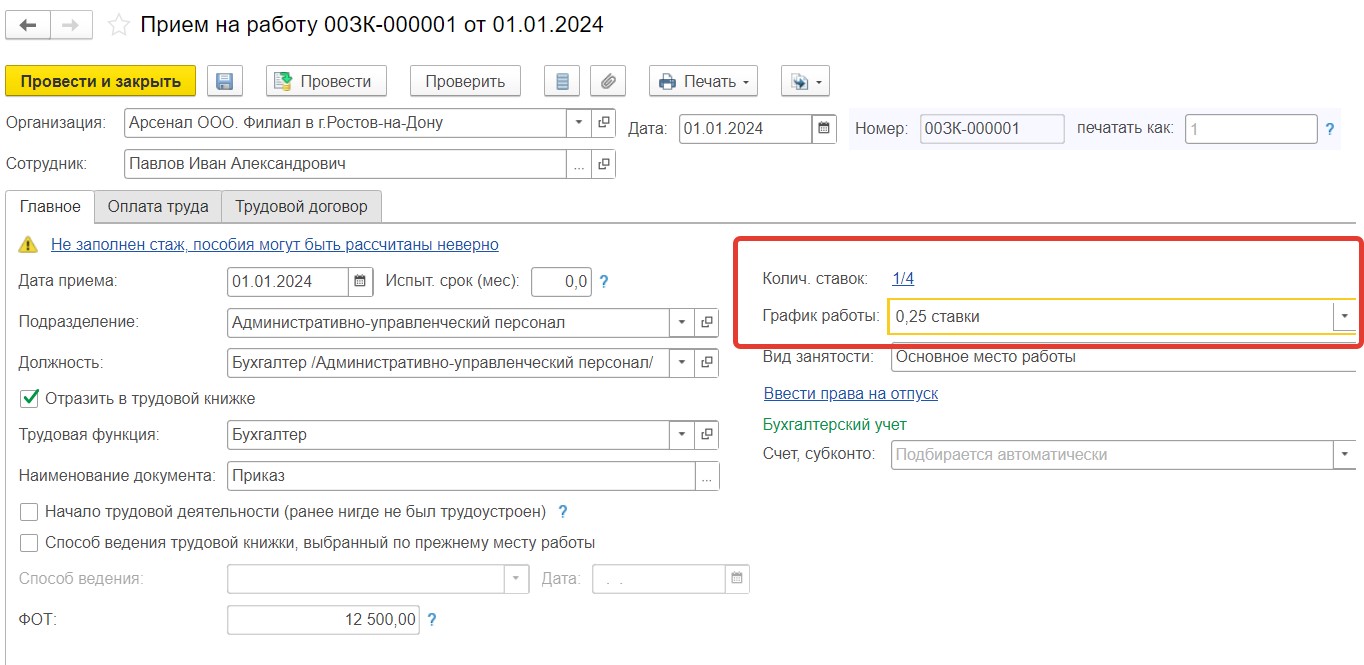

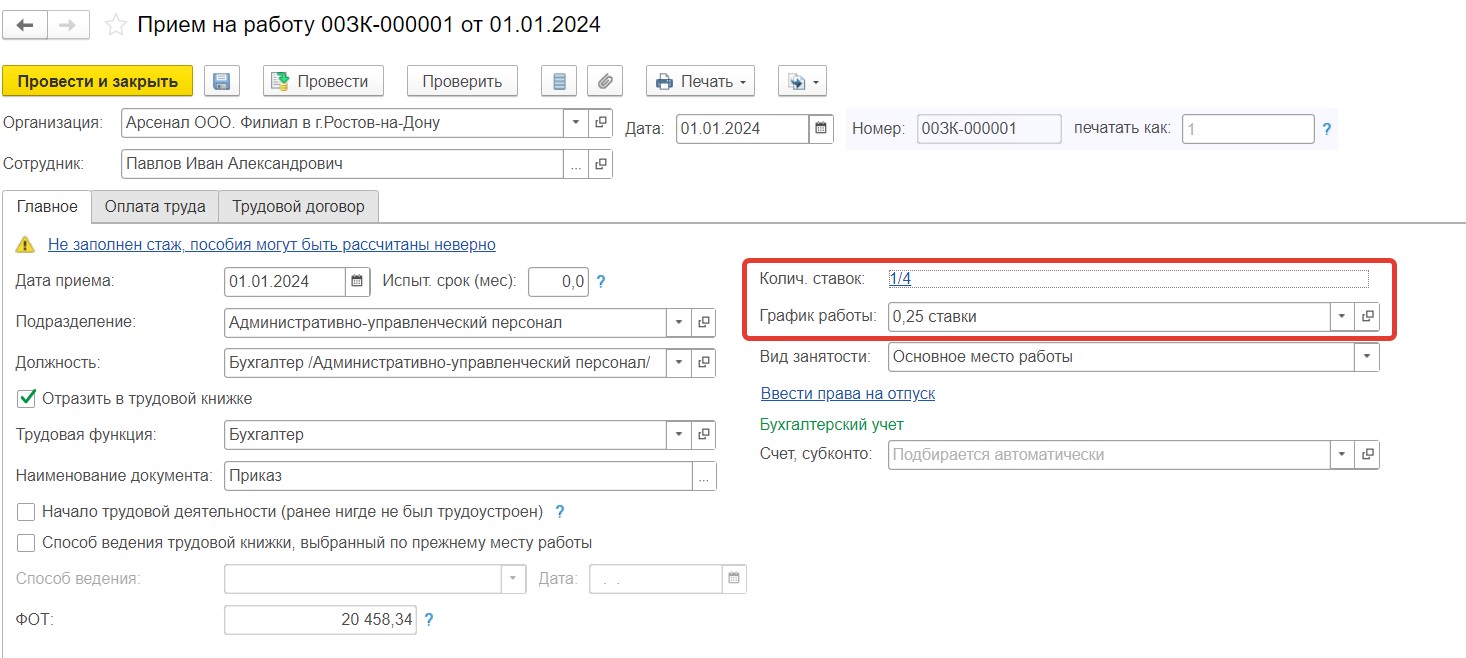

Примем сотрудника на 0,25 ставки документом «Прием на работу». Для этого указываем размер ставки (1/4) и нужный график работы, соответствующий данной ставке:

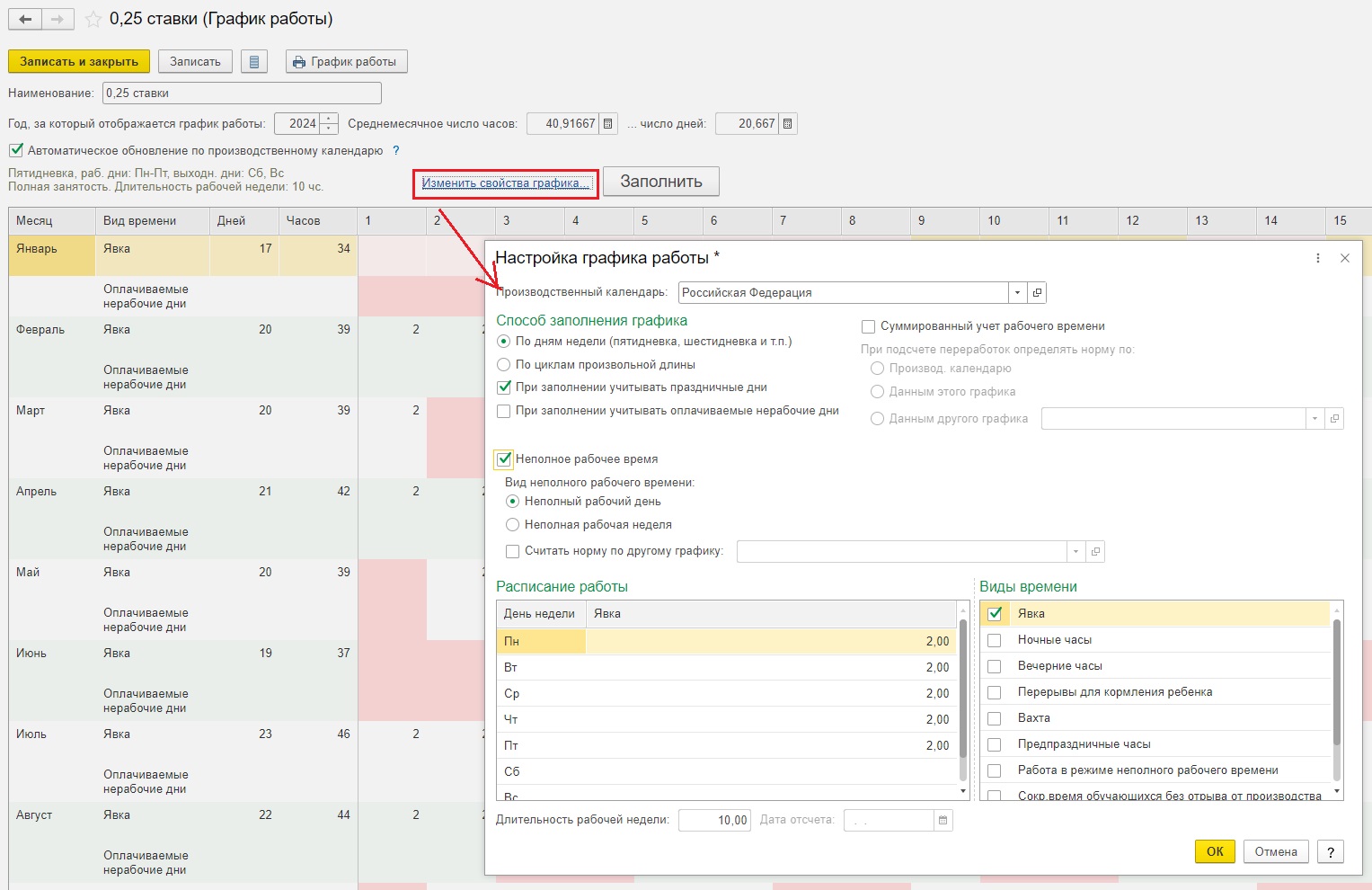

Если графика для ставки 0,25 (2 часа в день) в программе еще нет, создаем его в разделе «Настройка» — «Графики», сделав соответствующие настройки:

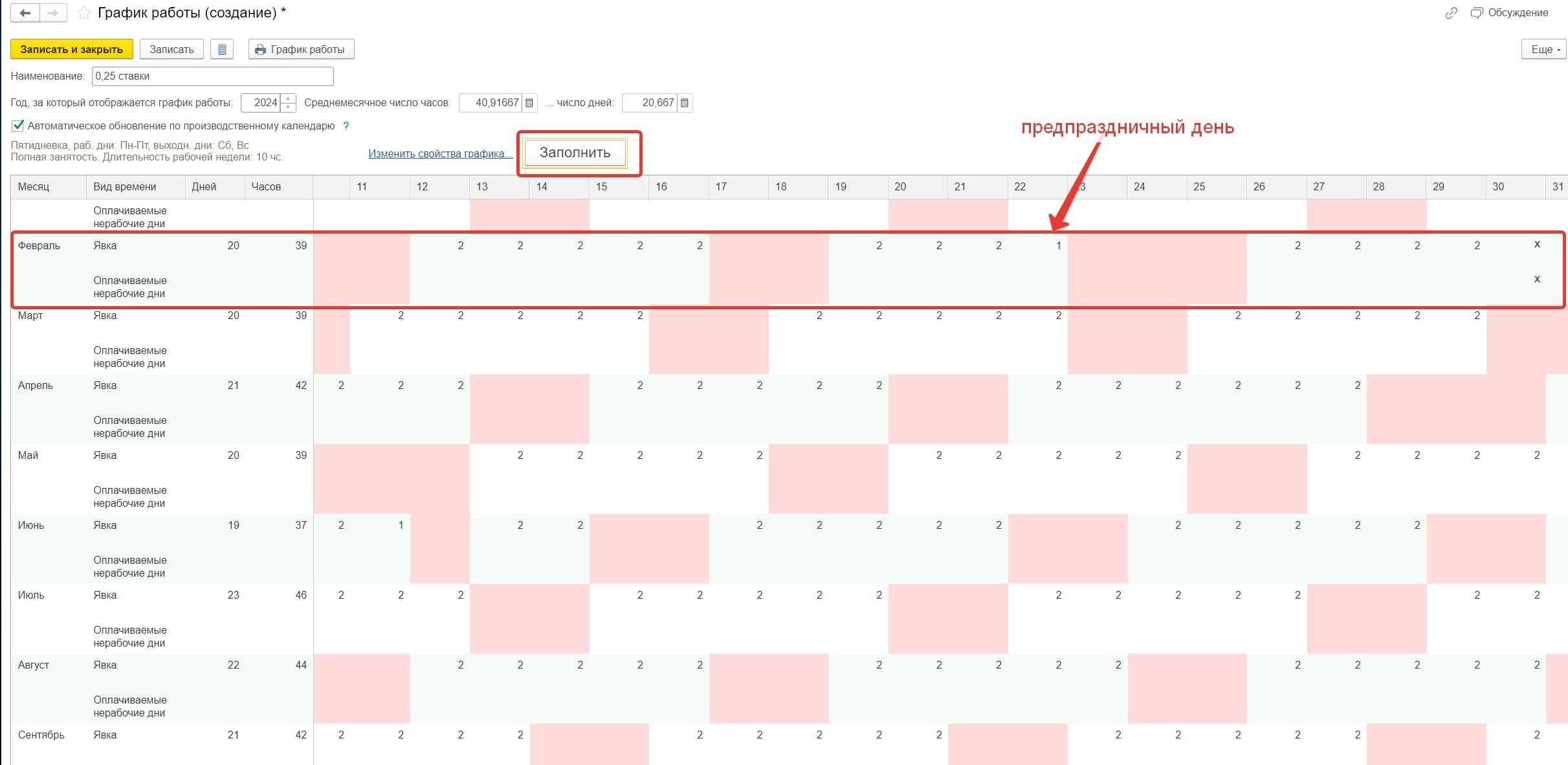

Установив нужные параметры и нажав на кнопку «Заполнить», мы видим, что в предпраздничный день 22 февраля 2024 года у сотрудников, работающих по такому графику рабочий день составит всего 1 час (то есть в соответствии с законодательством будет сокращен на положенный 1 час):

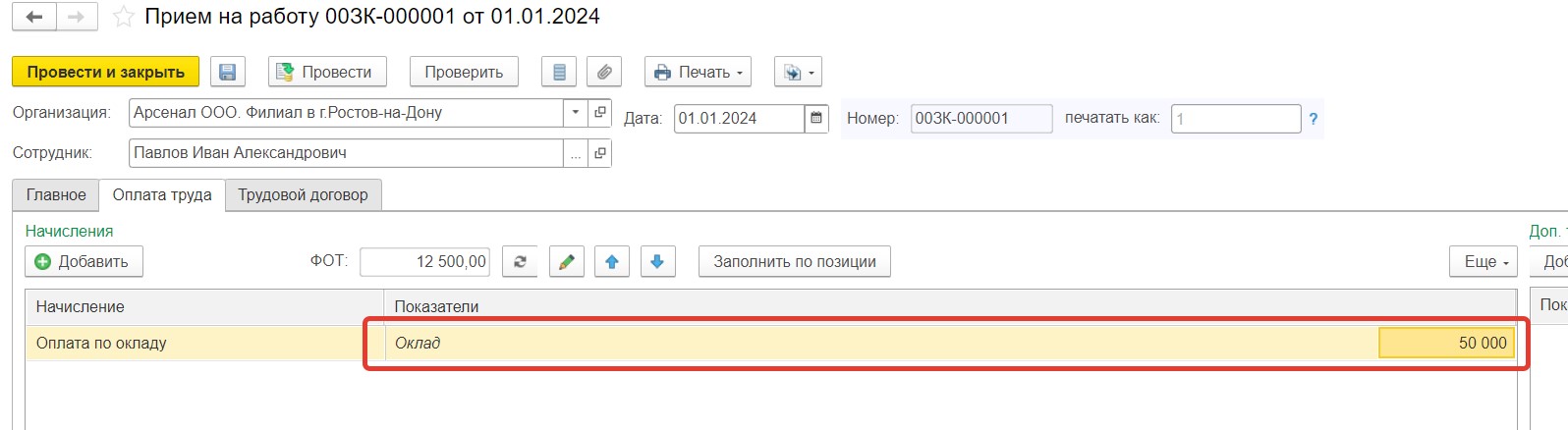

На вкладке «Оплата труда» указываем полную сумму оклада (как если бы мы принимали сотрудника на целую ставку):

Если мы сформируем Табель за февраль 2024 г., то видим, что в предпраздничный день программа автоматически уменьшила время его работы на 1 час, и общее отработанное количество часов сотрудником также рассчитано с учетом этого сокращения:

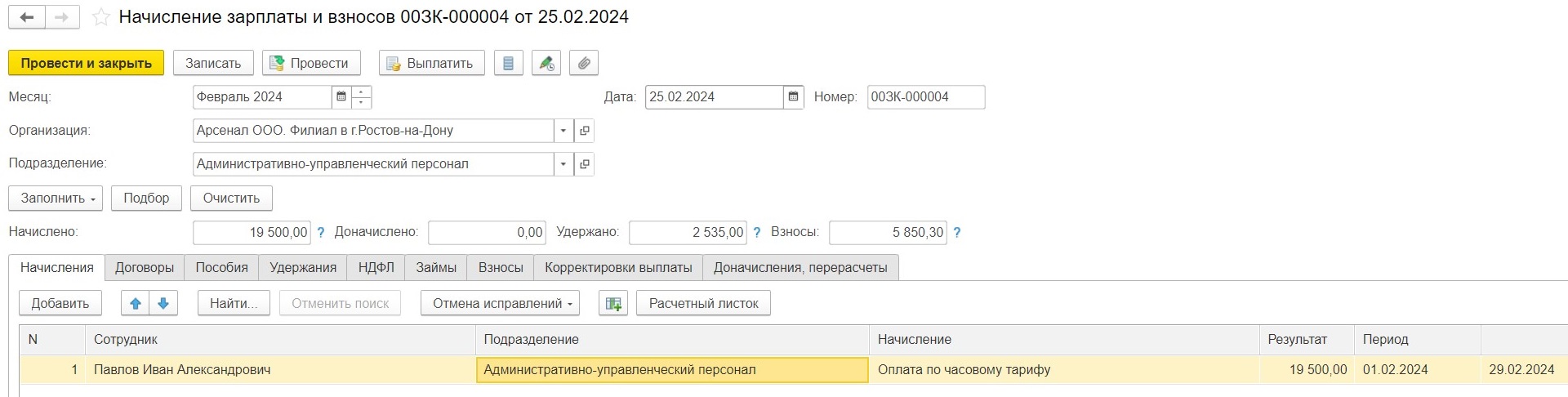

Сделаем начисление зарплаты и взносов за февраль 2024 г.:

Зарплата сотрудника начислена исходя из размера его ставки и суммы оклада, сокращение предпраздничного рабочего дня на 1 час на размер зарплаты сотрудника не повлияло.

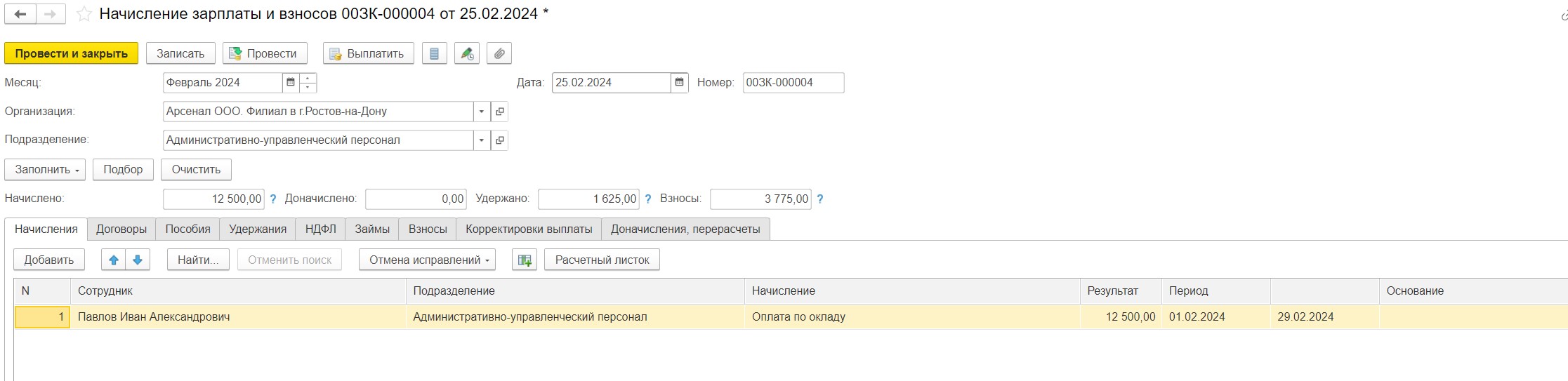

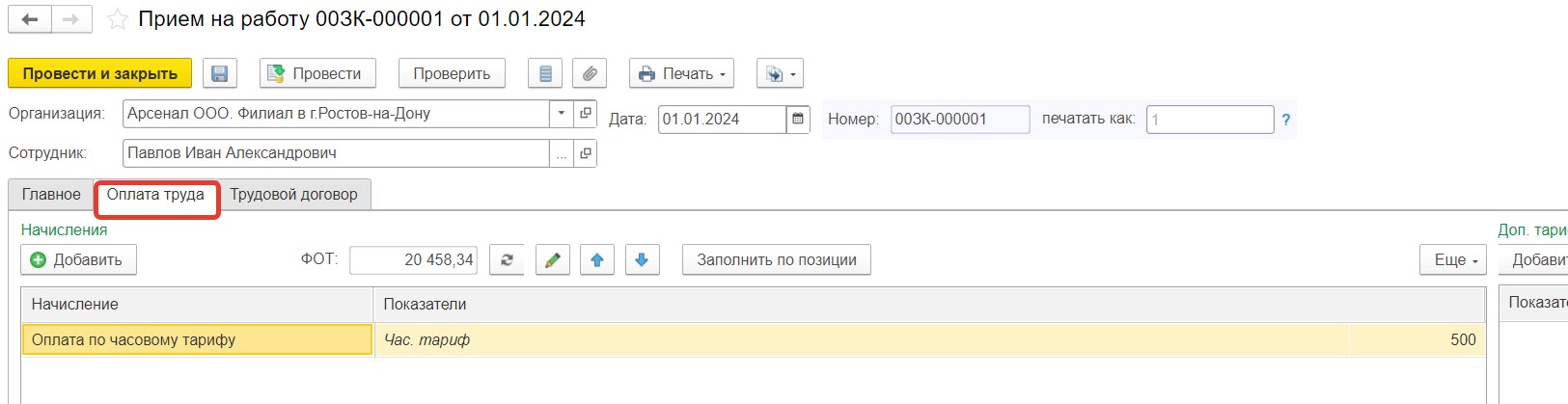

В программе 1С: ЗУП ред. 3.1 существует иной способ оплаты труда сотрудника, принимаемого на неполную ставку: оплата по часовому тарифу.

При приеме такого сотрудника в разделе «Оплата труда» документа «Прием на работу» устанавливается часовой тариф, например, 500 рублей в час:

При этом в разделе «Главное» указываются необходимый размер ставки (1/4) и соответствующий ей график работы (0,25 ставки):

При этом табель учета рабочего времени по такому сотруднику не изменяется по сравнению с выбором способа «Оплата по окладу»:

Однако при формировании документа «Начисление заработной платы и взносов» за февраль 2024 г. сумма заработной платы четко соответствует отработанному количеству часов: 39 ч* 500 руб. = 19 500 рублей.

То есть сокращенный час в предпраздничный день сотруднику при таком способе не оплачивается. Поэтому если в трудовом договоре с сотрудником у вас указано, что он принят на определенный размер ставки (0,25 в нашем примере) и получает заработную плату пропорционально отработанному времени, то правильнее и удобнее выбрать способ «Оплата по окладу». Или регулярно производить разовые доначисления за сокращенные часы в месяцы, когда были предпраздничные дни.

Что делать работодателю, если в силу производственной необходимости или непрерывного процесса рабочий день сотрудника не был сокращен?

Если у вас непрерывно действующая организация или работники заняты на таких видах работ, где уменьшить продолжительность предпраздничного рабочего дня или смены на один час невозможно, тогда необходимо компенсировать работникам этот час переработки. Обычно в этом случае им предоставляют дополнительное время отдыха продолжительностью не менее одного часа (ч. 2 ст. 95, ч. 1 ст. 152 ТК РФ). Работник для этого пишет заявление, в котором указывает дату и время, когда он хочет использовать дополнительное время отдыха.

Если предоставить работникам дополнительное время отдыха невозможно, то можно согласовать с ними компенсацию переработанного часа повышенной оплатой не менее, чем в полуторном размере (это следует из ст.152 ТК РФ т. к. по сути это сверухорочные часы), окончательный размер компенсации устанавливается локальными нормативными актами, например, правилами внутреннего трудового распорядка. Обычно для этого необходимо получить от работника заявление, в котором он выражает согласие на оплату часа переработки в повышенном размере.

Начисление такой компенсации делаем по завершении месяца, в котором был предпраздничный день.

В программе 1С: Бухгалтерия предприятия ред. 3.0 нужно создать новый вид начисления.

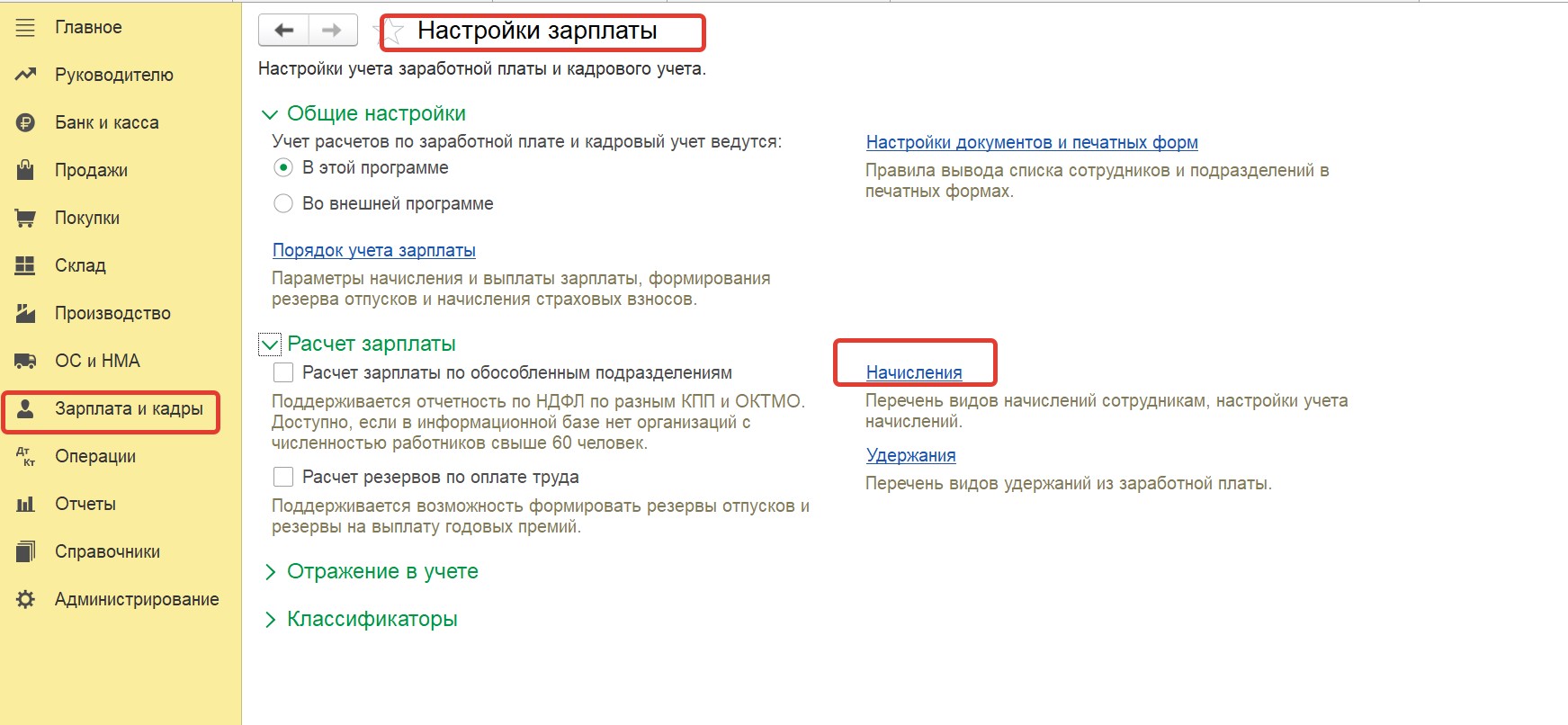

Переходим в раздел «Зарплата и кадры» — «Справочники и настройки» — Настройки зарплаты» — «Начисления»

По кнопке «Создать» создаем новый вид начислений и делаем следующие настройки:

Такое начисление включается в основную облагаемую базу и полностью облагается всеми страховыми взносами, так как является переменной частью заработной платы сотрудника.

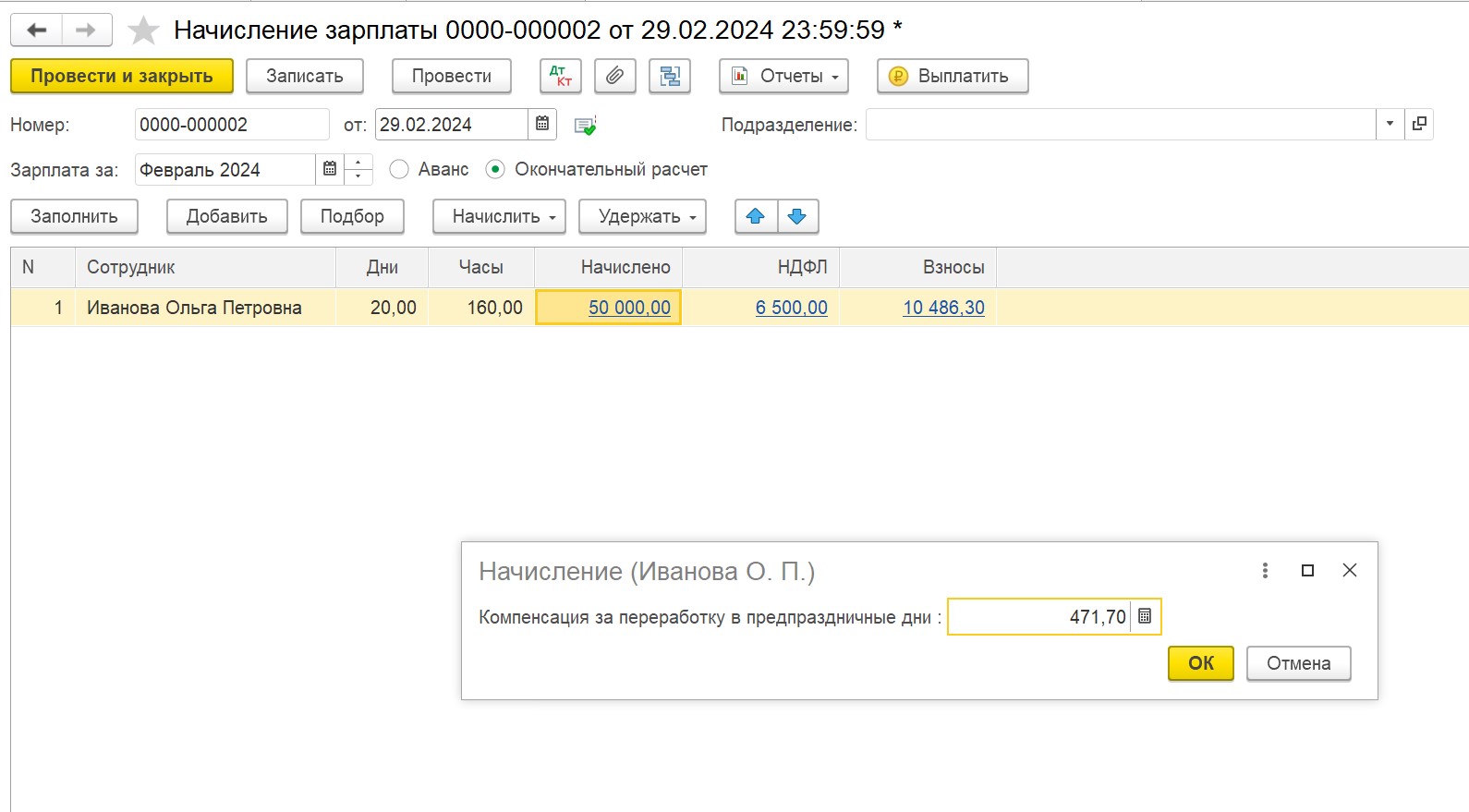

Создаем документ «Начисление зарплаты» за февраль 2024 г., вручную исправляем количество отработанных часов с 159 на 160, так как сотрудник отработал час, который по законодательству должен был быть сокращенным, а программа автоматически его вычтет.

Далее делаем дополнительное начисление в документе «Начисление зарплаты», нажав по кнопке «Начислить» и выбрав созданный нами вид начисления:

Далее вводим сумму компенсации. Ее придется рассчитать вручную, исходя из установленного размера оплаты таких переработок в организации и тарифной ставки сотрудника.

Предположим, что работодатель оплачивает такие часы в размере 1,5. Для расчета стоимости одного часа делим оклад сотрудника на норму часов: 50000/159 = 314,47 рублей. То есть доплата сотруднику составит 314,47 руб * 1,5 = 471,70 руб.

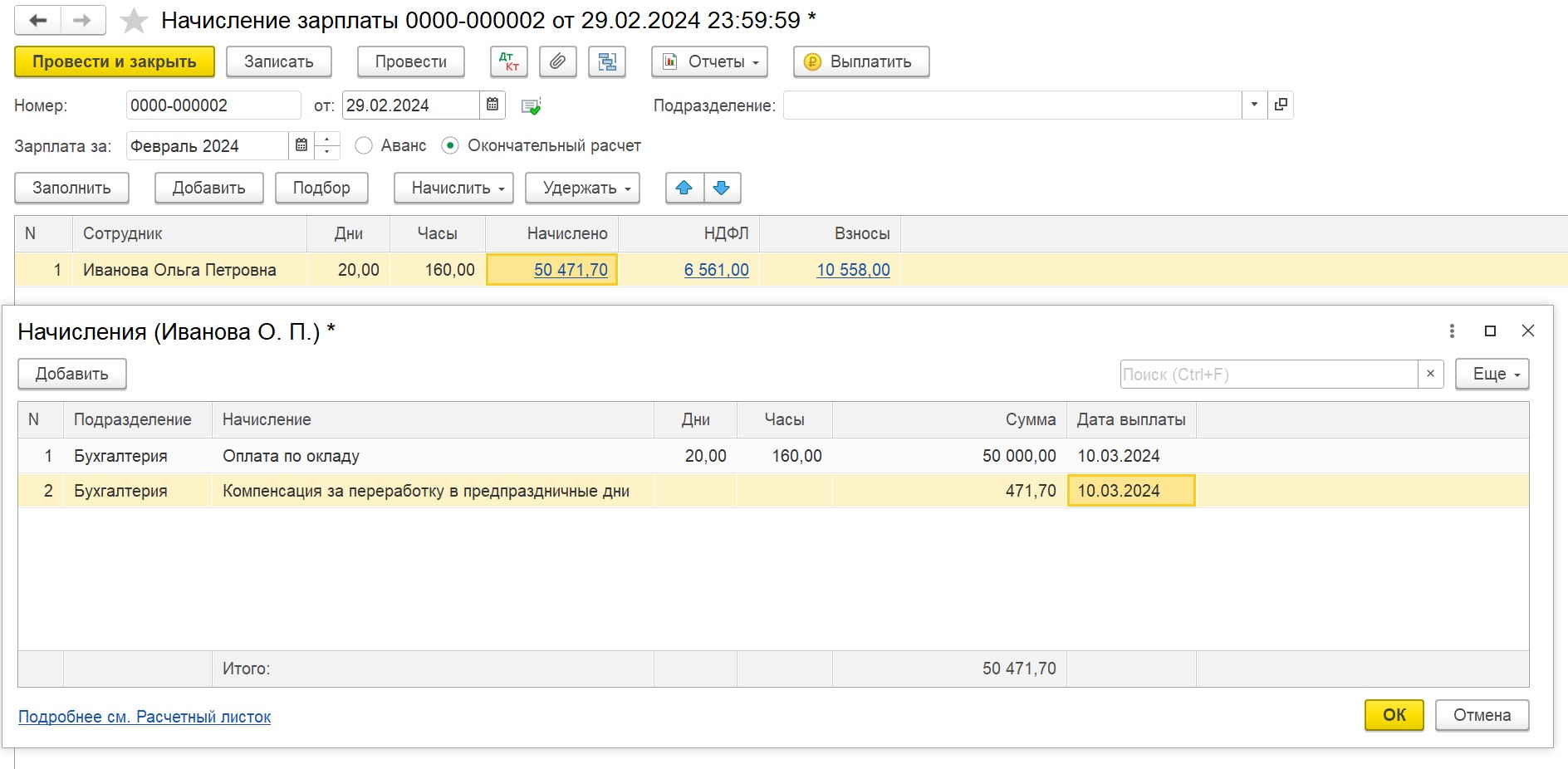

Таким образом заработная плата сотрудника, которому не сократили предпраздничный рабочий день в феврале будет состоять из оклада и компенсации:

Дату выплаты можно указать ту же что и планируемая дата выплаты зарплаты.

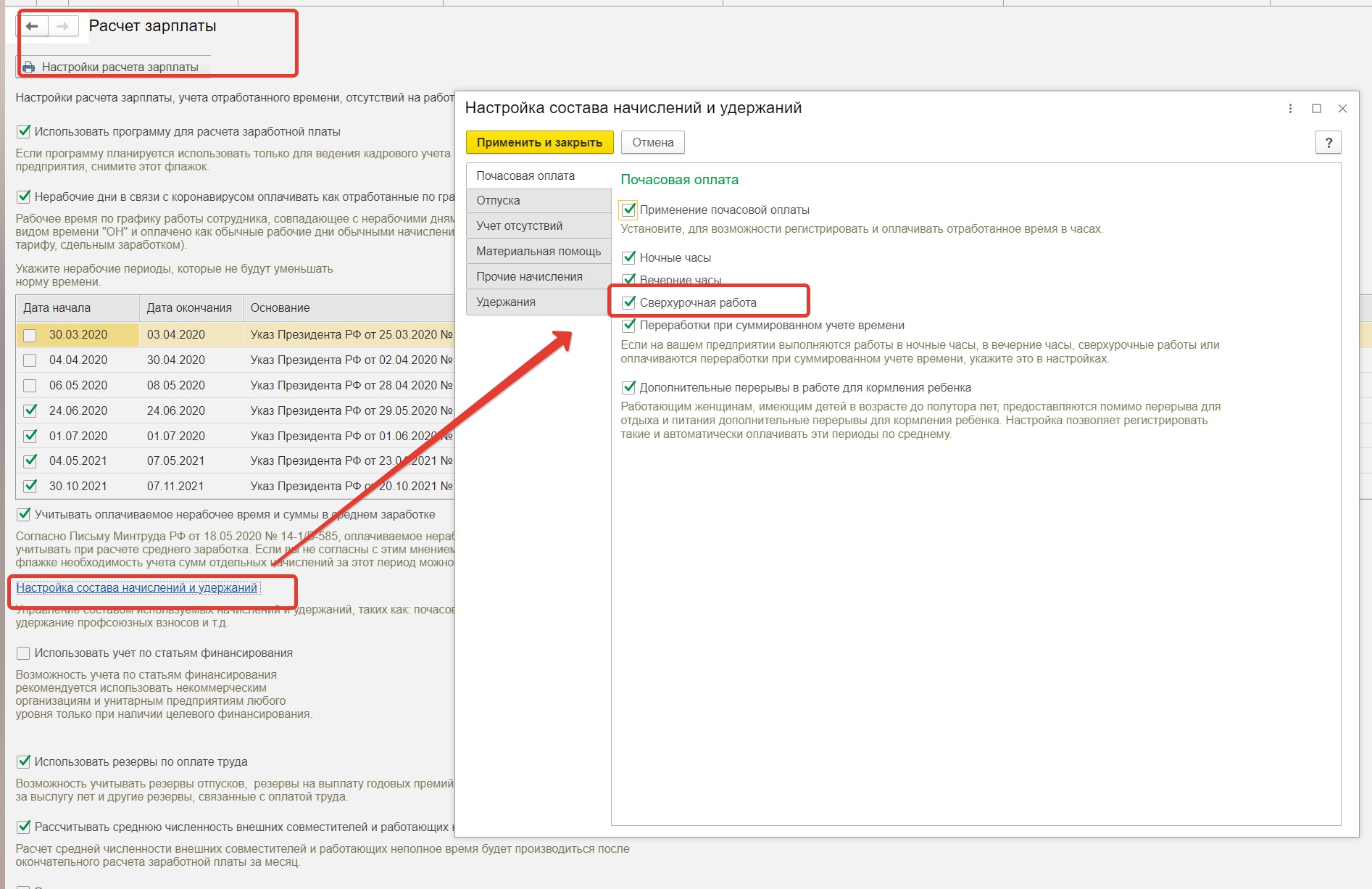

В программе 1С: ЗУП ред. 3.1 возможности по оплате переработок сотрудников гораздо шире.

Для их учета нужно настроить учет сверхурочной работы в разделе «Настройка» — «Расчет зарплаты» — «Настройка состава начислений и удержаний»:

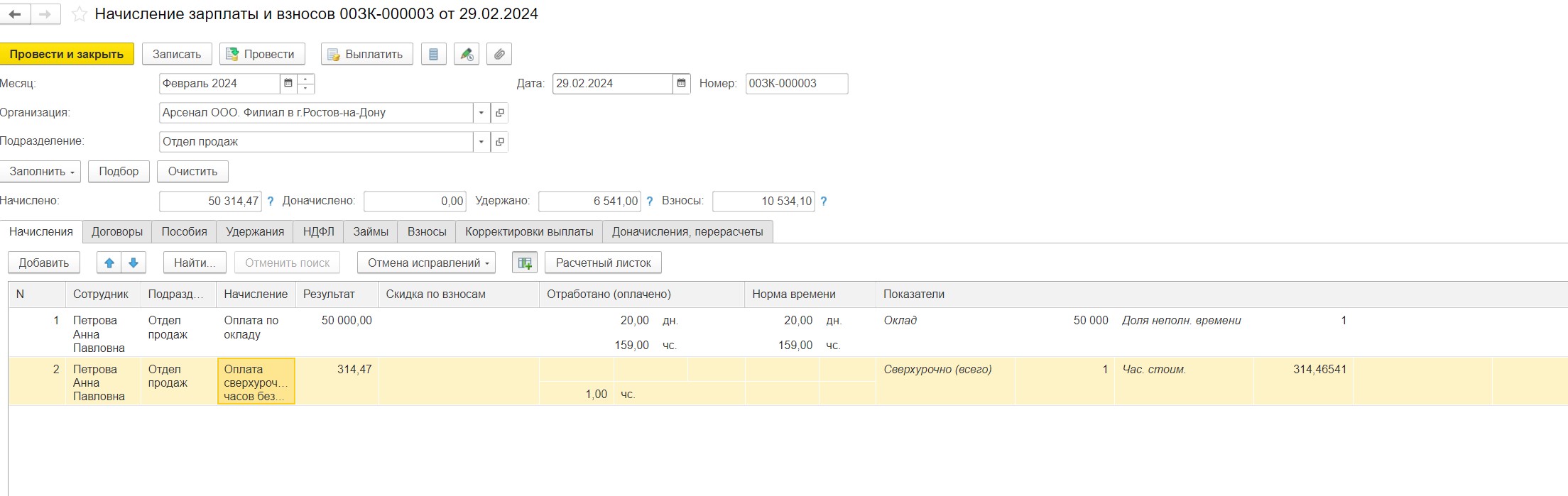

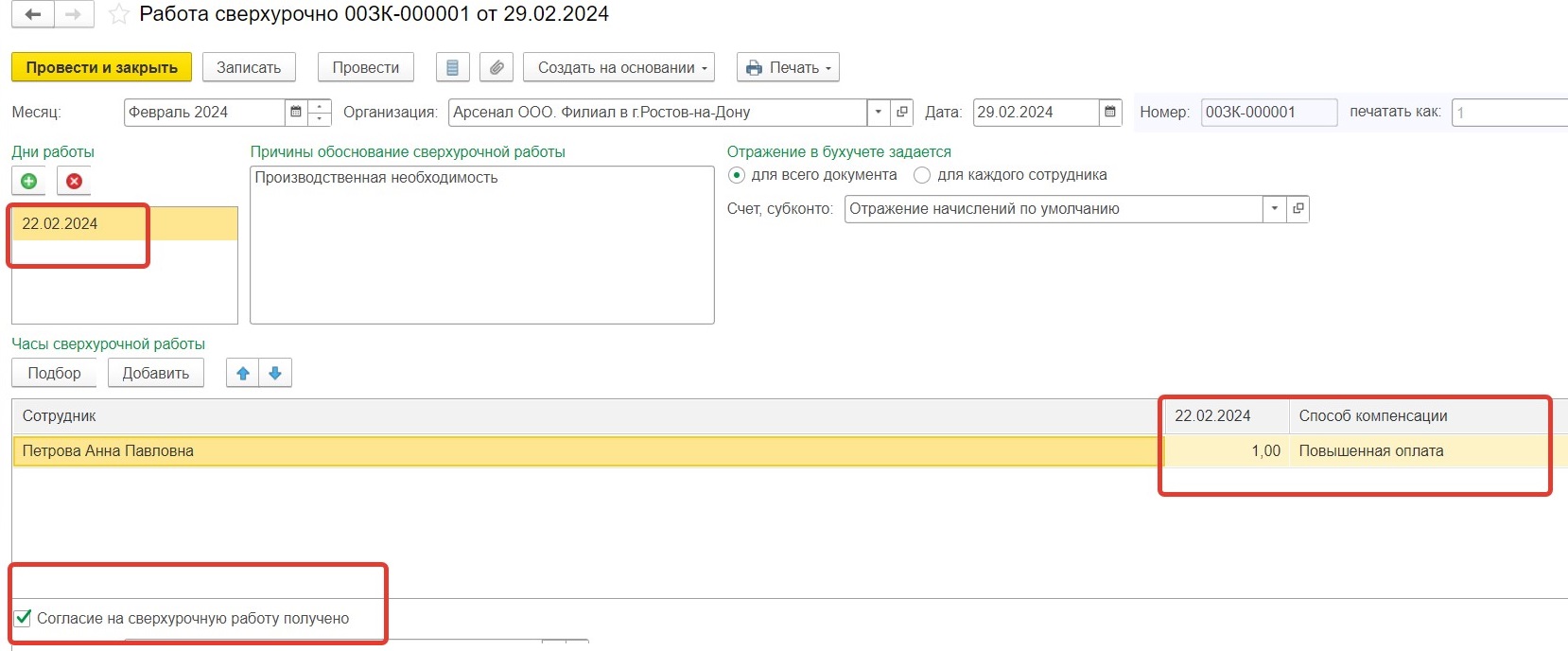

Далее для регистрации сверхурочных часов открываем раздел «Зарплата» — «Учет времени» — «Сверхурочные» и по кнопке создать создаем документ «Работа сверхурочно». В нем указываем сотрудника, дату, количество часов переработки, способ компенсации, обязательно ставим галочку «Согласие на сверхурочную работу получено»:

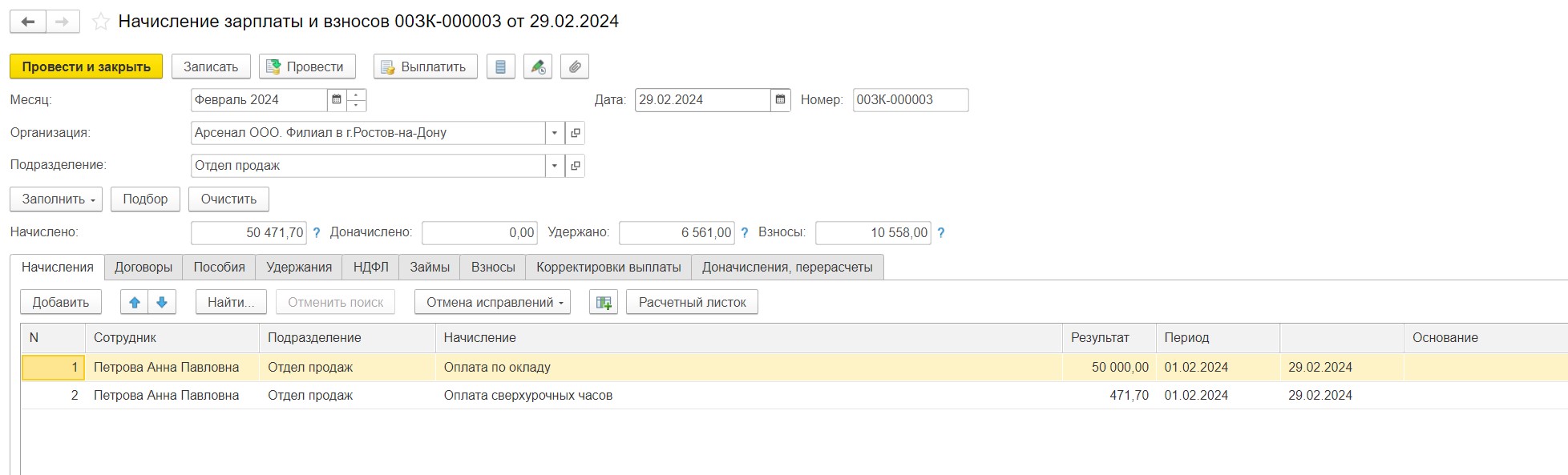

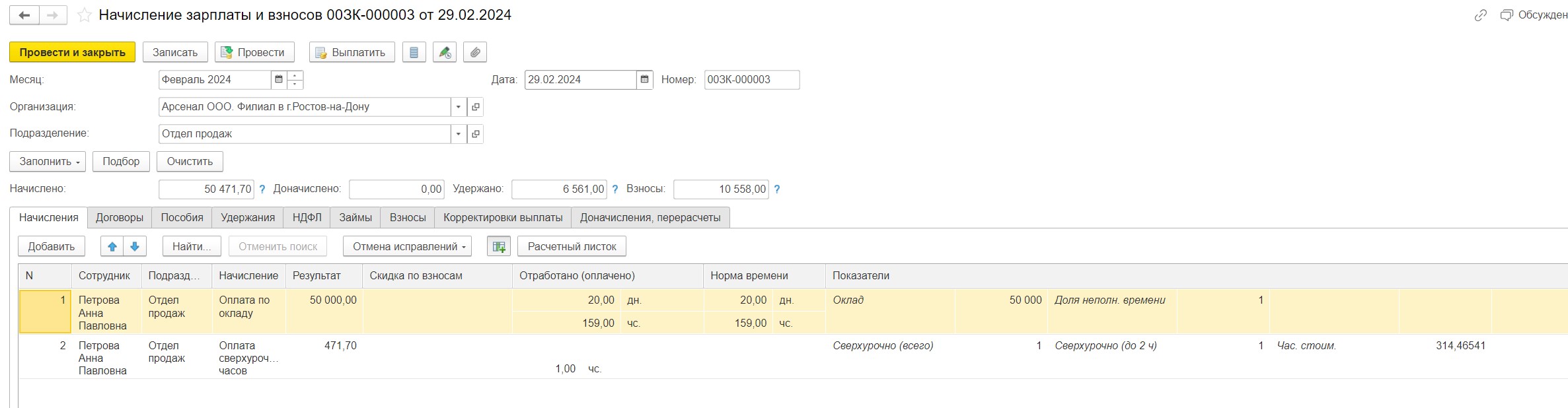

После проведения документа создаем документ «Начисление зарплаты и взносов». Программа подгружает оклад сотрудника и оплату сверхурочного часа:

Нажав по кнопке «Показать подробности расчета» мы видим, исходя из каких данных рассчитана зарплата сотрудника за февраль 2024 г. В соответствии с законодательством 1 час переработки рассчитывает по стоимости в полуторном размере: 314,7 руб.*1,5 = 471,70 руб.

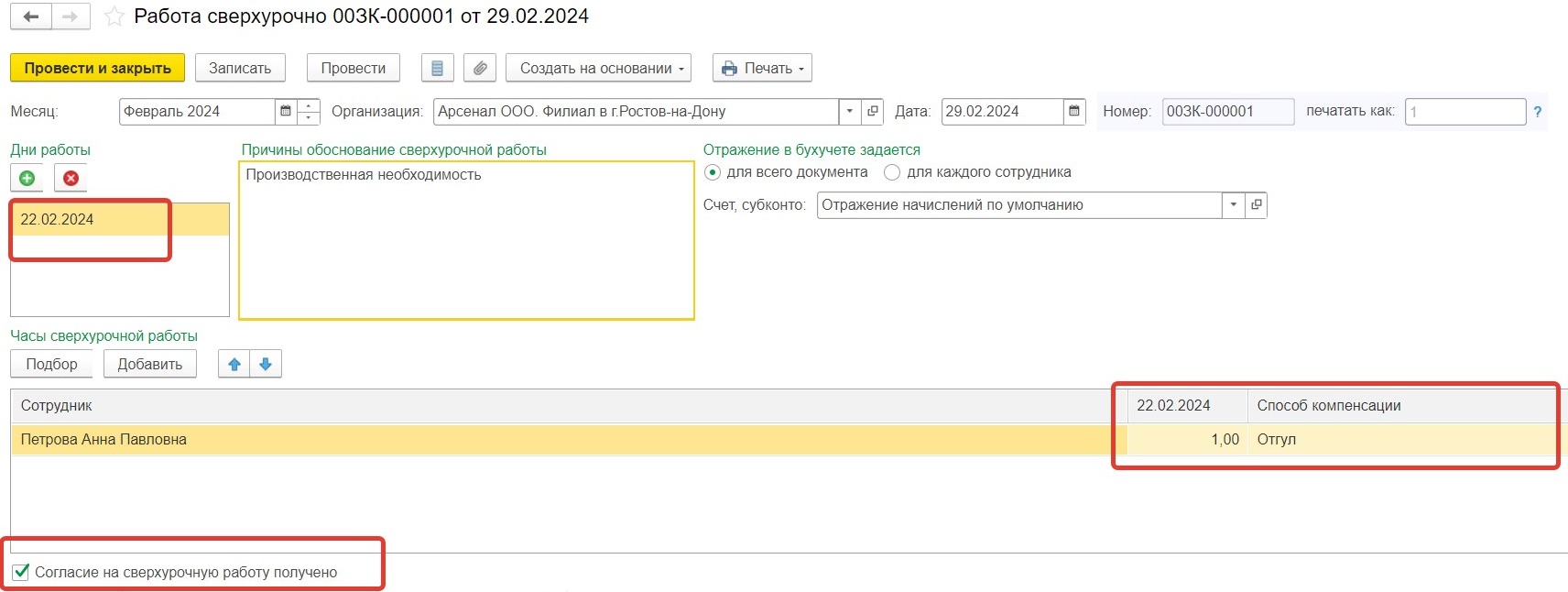

Если сотрудник выбрал вариант компенсации времени переработки в виде предоставления дополнительного времени отдыха в последующем, то в текущем месяце, в котором был предпраздничный день, и сотрудник его отработал, этот час оплачиваем в однократном размере.

Для этого в документе «Работа сверхурочно» выбираем способ компенсации «Отгул»:

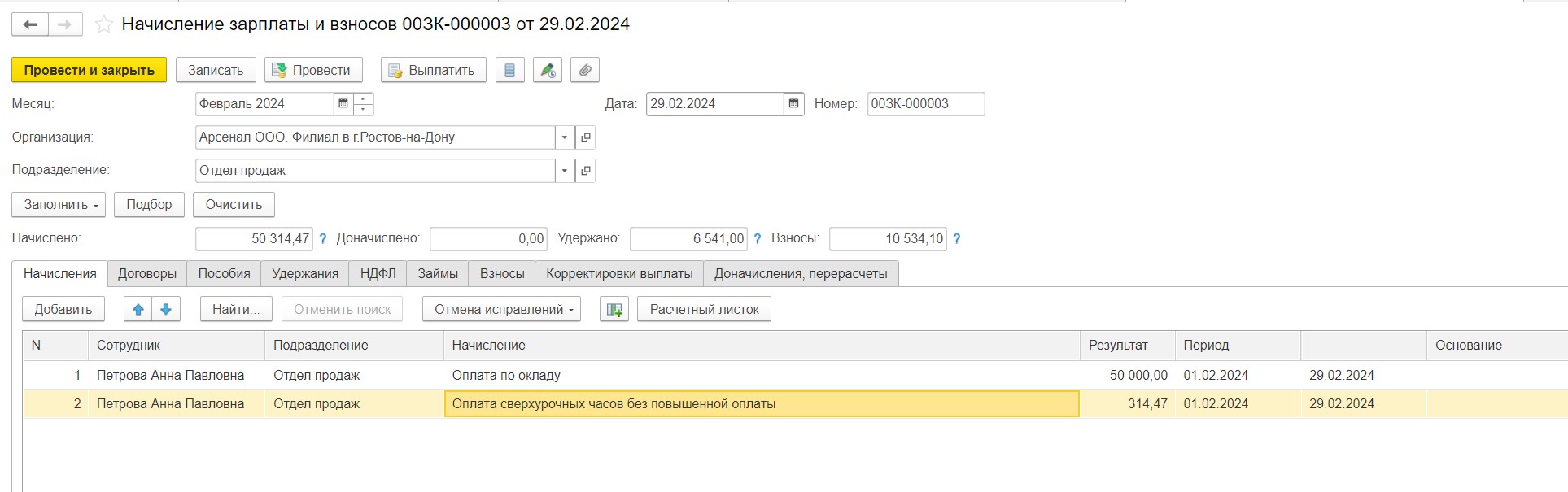

В таком случае дополнительно к окладу сотрудника начисляется только стоимость работы одного часа, без повышения.

Нажав по кнопке «Показать подробности расчета», мы видим, на основании каких данных программа сделала расчеты: