Переработки при суммированном учете в 1С: ЗУП ред. 3.1

В предыдущей статье мы рассмотрели настройку учета суммированного рабочего времени. В таких ситуациях возможны переработки, т. е. когда фактически отработанное время превышает норму времени по производственному календарю. В ст. 152 ТК РФ определено, что «Сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы — не менее чем в двойном размере. Конкретные размеры оплаты за сверхурочную работу могут определяться коллективным договором, локальным нормативным актом или трудовым договором. По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно». В данной статье мы подробно рассмотрим настройку программы 1С: ЗУП для учета переработок при суммированном учете времени, а также порядок расчета часов переработки, регистрацию переработок в программе и начисление оплаты за переработки.

Настройки программы 1С: ЗУП для учета переработок и сверхурочных.

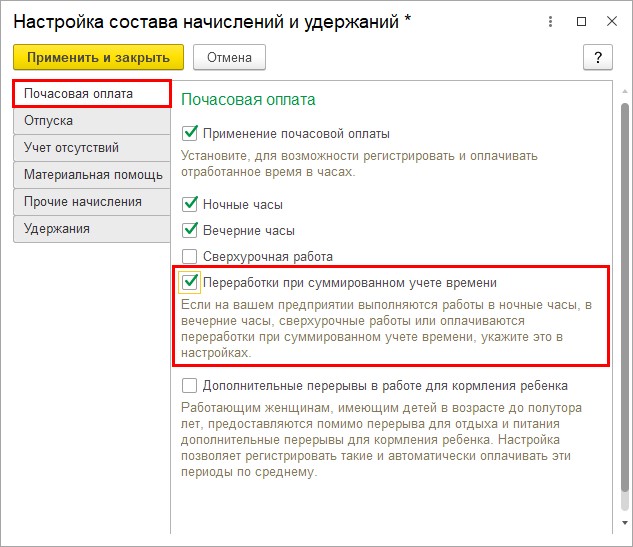

Программа 1С: Зарплата и управление персоналом ред. 3.1 позволяет выполнять начисления за переработку. Для этого пользователю нужно включить эту возможность в настройках программы («Настройки» — «Расчет зарплаты», гиперссылка «Настройка состава начислений и удержаний»). На вкладке «Почасовая оплата» устанавливается галочка «Переработки при суммированном учете времени».

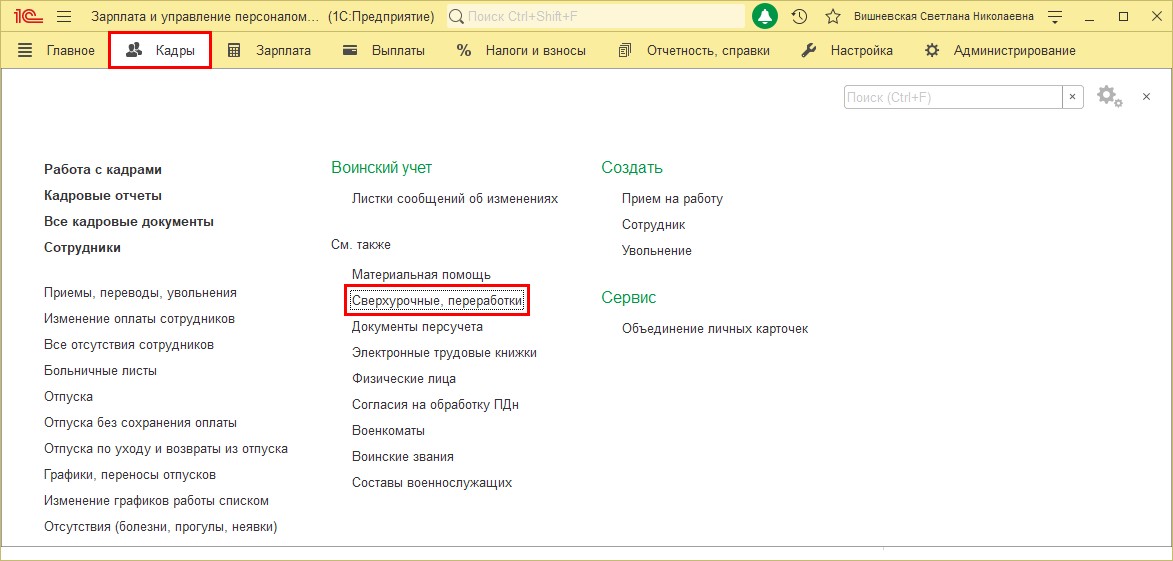

В результате настройки в интерфейсе раздела «Кадры» появится журнал документов «Сверхурочные, переработки».

У пользователя может возникнуть вопрос: «А чем же отличается переработка от сверхурочных?».

Если говорить просто, то переработка — это запланированное продление рабочего времени, что отражено в его графике работы.

А сверхурочная работа — это незапланированное продление рабочего времени. Например, сотруднику срочно надо закончить какой-то проект, но в силу загруженности он не успевает за рабочее время и остается на работе дополнительно.

ТК РФ регламентирует лимит сверхурочных часов — не более 120 часов в год. Сотрудник может привлекаться к сверхурочной работе не более чем на 4 часа в день, два дня подряд.

Часы сверхурочной работы (переработки) определяются:

• при обычном графике — в конце каждой смены;

• при суммированном учете времени — по окончании учетного периода, определенного учетной политикой организации. Это может быть месяц, квартал, полугодие, но не более года.

Переработка оплачивается:

• Первые 2 часа — не менее чем в 1,5-м размере;

• Следующие 2 часа — в 2-м размере.

• Часы переработки могут быть заменены отгулом.

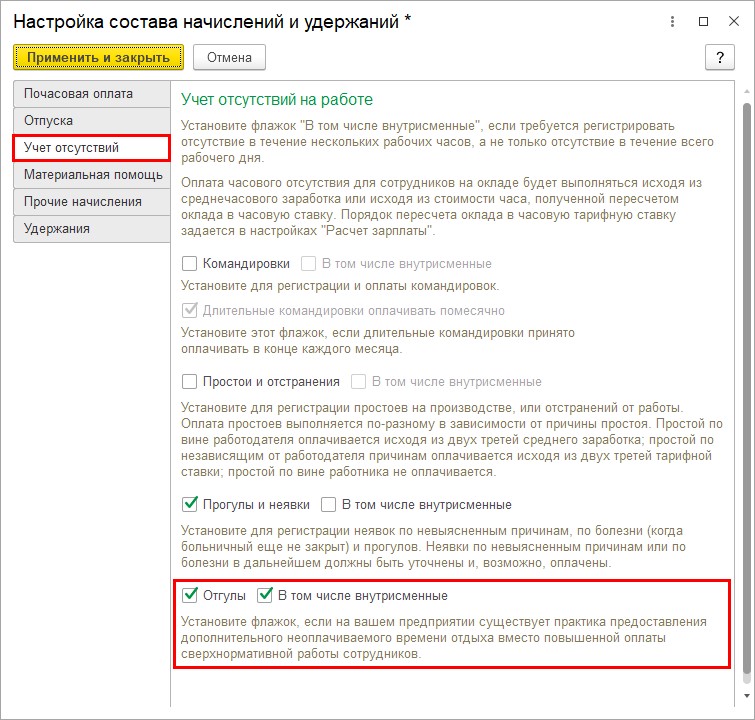

Для регистрации отгулов включите данную опцию в настройках.

Перейдите в раздел — «Настройки» — «Расчет зарплаты» гиперссылка «Настройка состава начислений и удержаний» вкладка «Учет отсутствий». Установите галочки — «Отгулы» и при необходимости «В том числе внутрисменные».

Настройки выполнены, можем приступить к рассмотрению документов.

Как вводятся сверхурочные часы и оплачивается сверхурочная работа при разовых переработках рассмотрено в статье «Сверхурочная работа в 1С: Зарплата и управление персоналом 8 редакции 3.1″. Пример расчета оплаты за разовый сверхурочный выход сотрудника приведен в статье «Работа сверх нормы в 1С: Зарплата и управление персоналом 8». Эти материалы могут быть вам также полезны.

В данной статье мы рассмотрим порядок определения переработки за определенный период при суммированном учете рабочего времени и отражение ее в программе 1С: ЗУП.

Переработка в 1С: ЗУП при суммированном учете рабочего времени.

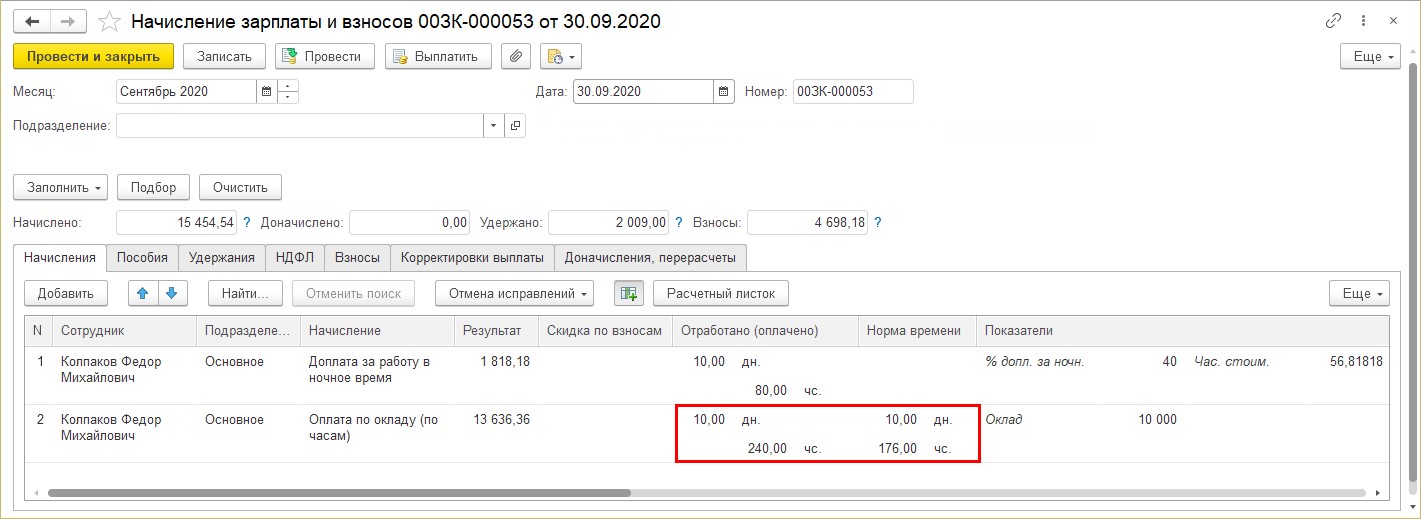

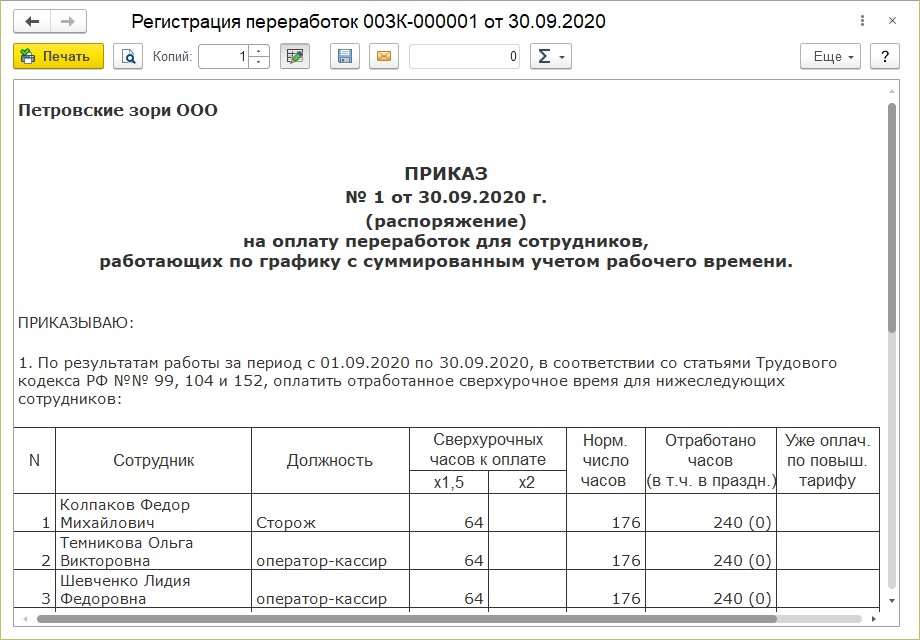

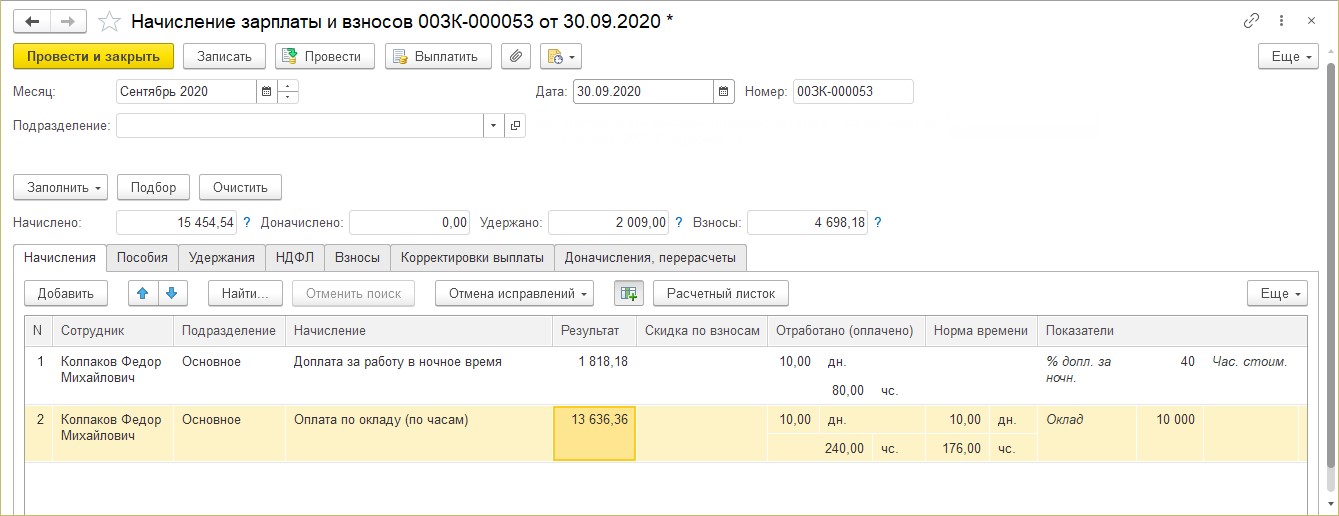

Сотрудник Колпаков Ф. М. работает сторожем в ООО «Петровские зори». В сентябре, по графику он отработал 240 часов. Учетный период для определения нормы времени и переработки определен учетной политикой — месяц. Норма времени по производственному календарю в сентябре составила 176 часов. Начислим ему доплату за переработку.

Рассмотрим порядок учета переработки пошагово.

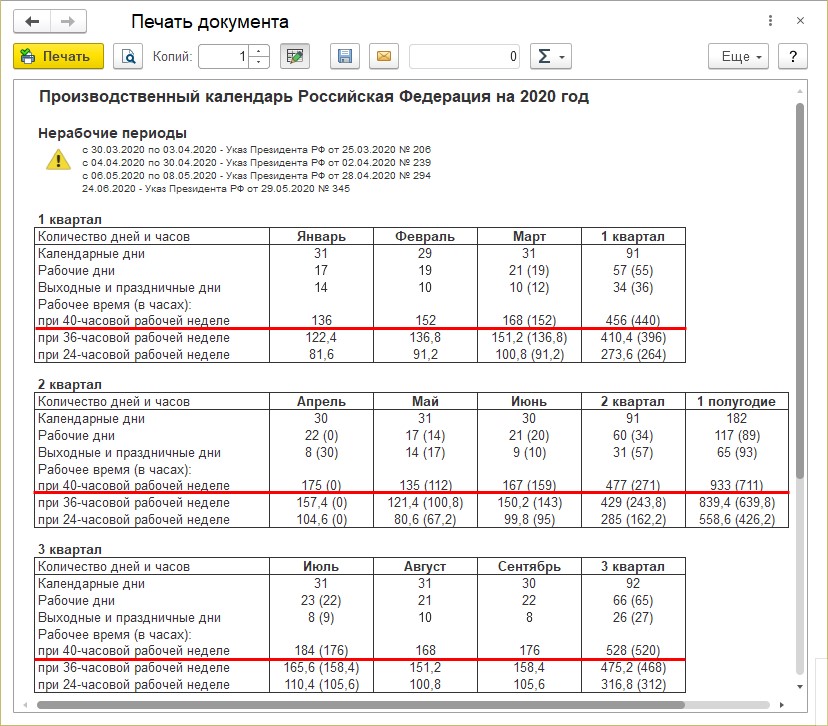

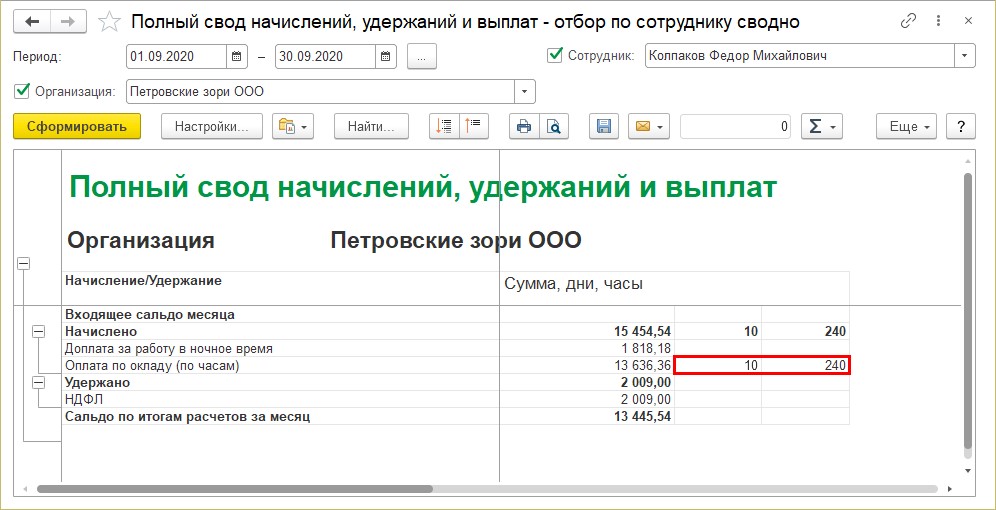

Шаг 1. Определим количество часов переработки в учетном периоде. В нашем примере мы взяли месяц: и отработанные часы, и норму часов мы видим в документе «Начисление зарплаты и взносов». Фактически отработано по графику — 240 часов, норма времени 176, переработка за месяц составила — 64 часа.

Норма времени за любой другой период определяется по производственному календарю в разделе «Настройка» — «Производственные календари». В печатной форме календаря — кнопка «Печать» вы увидите все нормы — месячные, за квартал, полугодие, год.

Определить часы переработки за период работы сотрудника (месяц, квартал и т.п.) можно с помощью отчетов.

Один из вариантов — отчет «Полный свод начислений, удержаний и выплат» в разделе «Зарплата» — «Отчеты по зарплате». Как работать с этим отчетом и получить нужную информацию из него мы рассматривали ранее.

Этим отчетом можно сделать выборку за любой период и определить отработанное время сотрудника за указанный интервал.

Шаг 2. Перейдите в раздел «Кадры» — «Сверхурочные, переработки» и отразите переработку документом «Регистрация переработки».

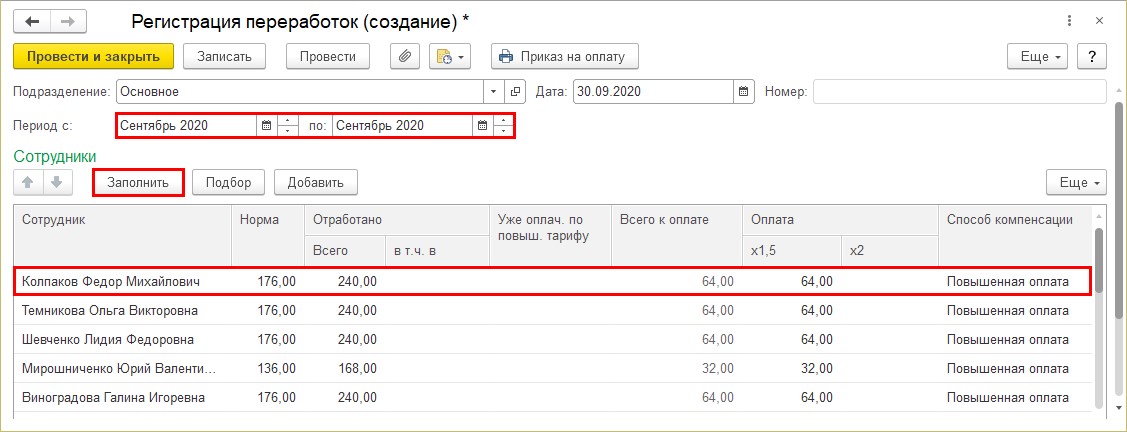

Шаг 3. Укажите период учета переработки — в нашем примере мы взяли месяц. Нажмите «Заполнить». Программа автоматически укажет сотрудников с суммированным учетом у которых имеется переработка.

В списке появился и наш сторож Колпаков Ф.М., у которого отражена норма — 176 часов, отработано часов — 240 и переработка 64 часа, оплачиваемая в полуторном размере. Способ компенсации указан «Повышенная оплата».

Шаг 4. Нажмите кнопку «Приказ на оплату» и распечатайте заполненную форму приказа на оплату переработок.

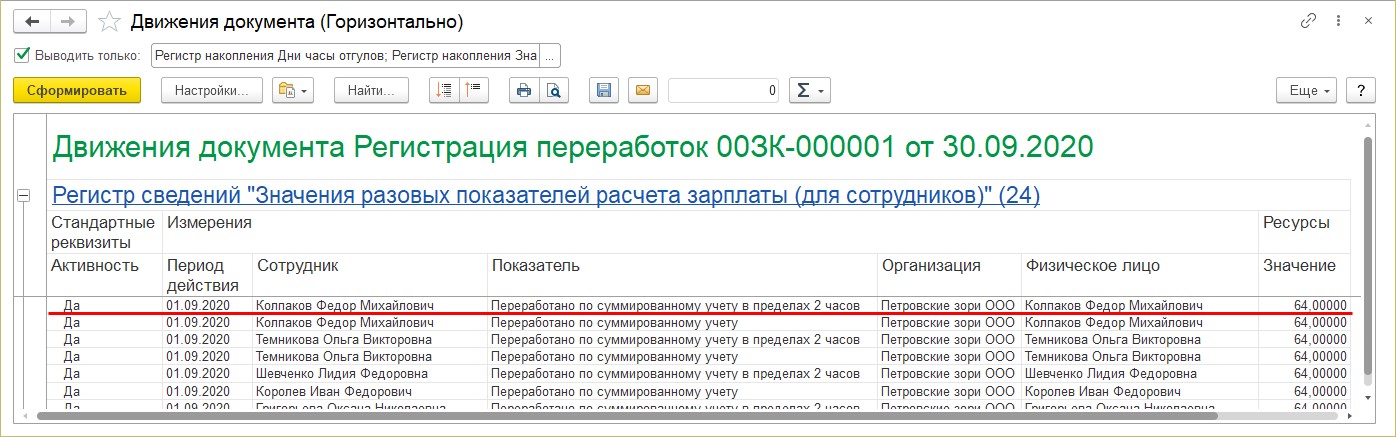

Шаг 5. Сформируйте отчет о движении документа — кнопка «Еще» в верхней части документа — «Движения документа». В регистрах накопления отражаются часы переработки.

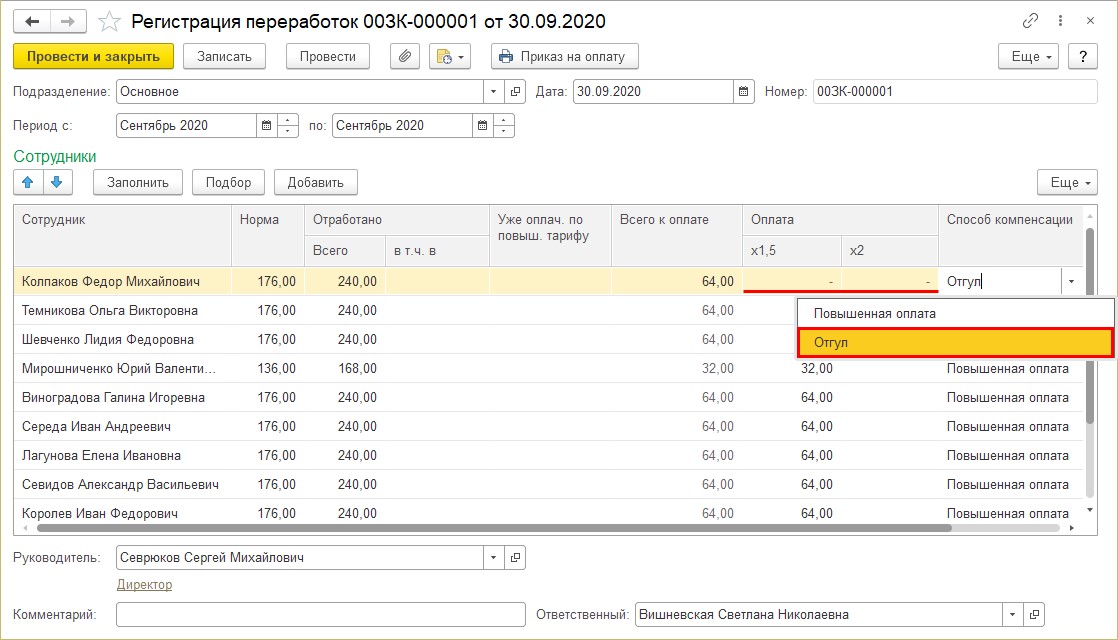

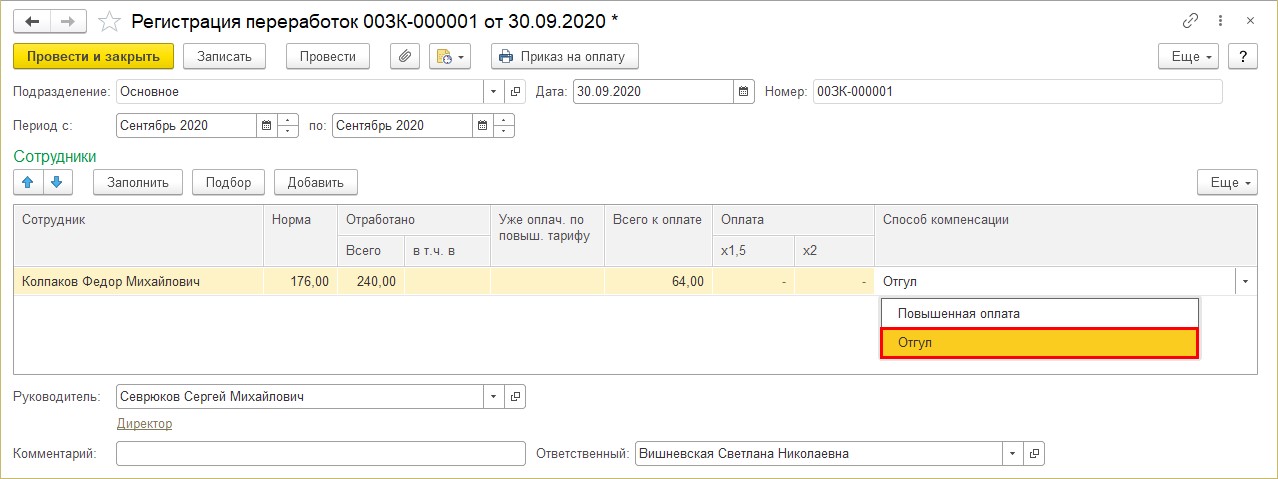

А ведь сотрудник вместо повышенной оплаты может взять отгул. Тогда в документе в столбце «Способ компенсации» указывается «Отгул» и ячейки «Оплата» очищаются.

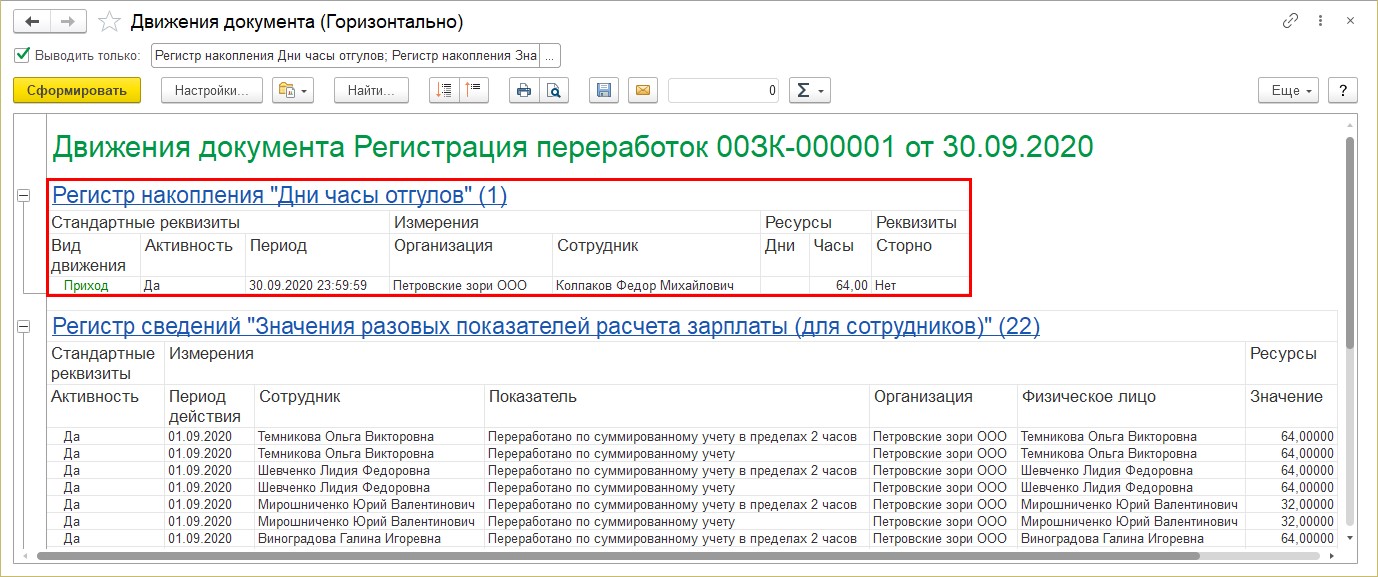

При таком варианте в регистр накопления делается запись регистра накопления «Дни часы отгулов» и в дальнейшем эти часы (дни) накапливаются, и сотрудник их использует.

Вернемся к варианту компенсации «Повышенная оплата».

Шаг 6. Проведите документ и выполните начисление зарплаты сотруднику за период документом «Начисление зарплаты и взносов».

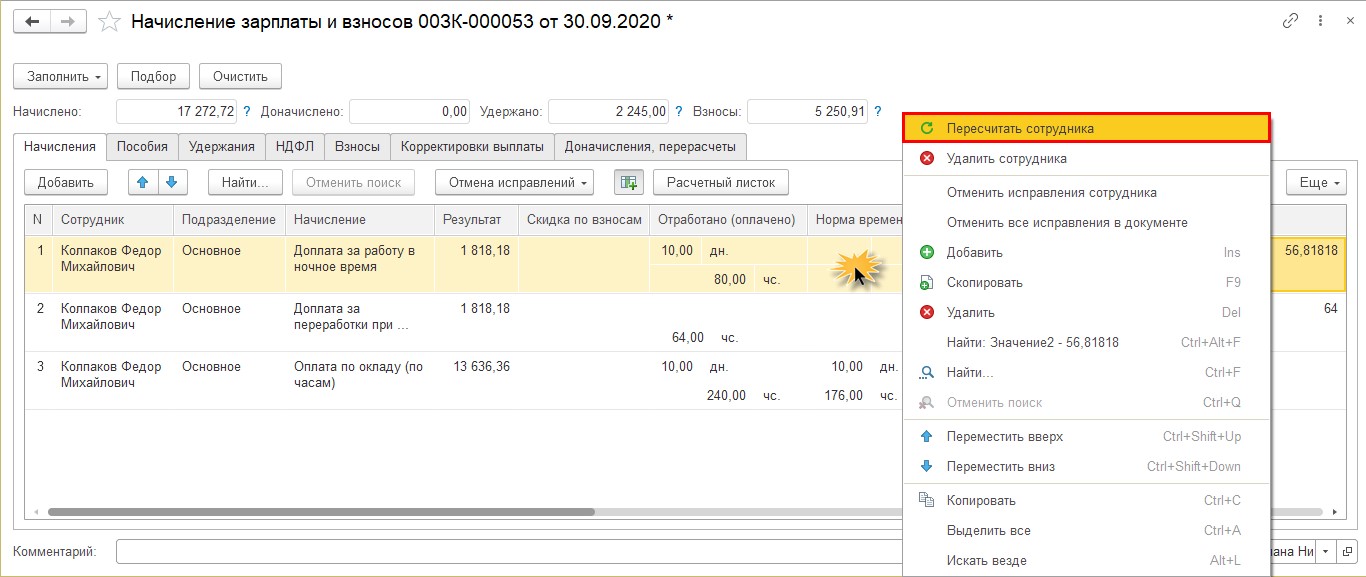

Если у вас уже было выполнено начисление и вы добавили переработку, то просто сделайте перерасчет сотрудника: щелкните правой кнопкой мышки на сотрудника и выберите команду «Пересчитать сотрудника».

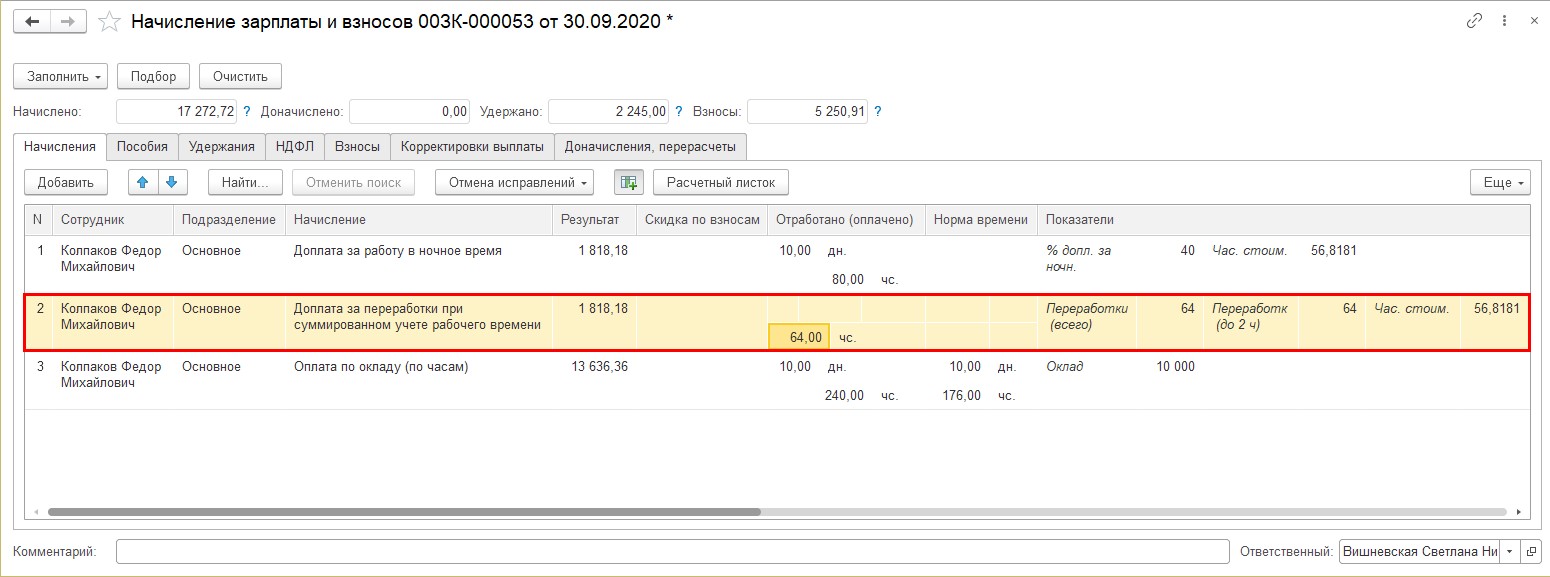

В документе отразится начисление «Доплата за переработки при суммированном учете рабочего времени».

Колпакову Ф. М. начислено 1818,18 руб., за 64 часа переработки в полуторном размере. Стоимость часа у сотрудника — 56,8181руб. Сначала может быть непонятно…где же оплата часов… 56,8181 руб. * 64 часа. Но переработанные основные часы уже учтены в графике работы сотрудника и оплачены в строке «Оплата по окладу (по часам)»., т. е. получается 1818,18 руб. — это доплата 0,5 за переработку.

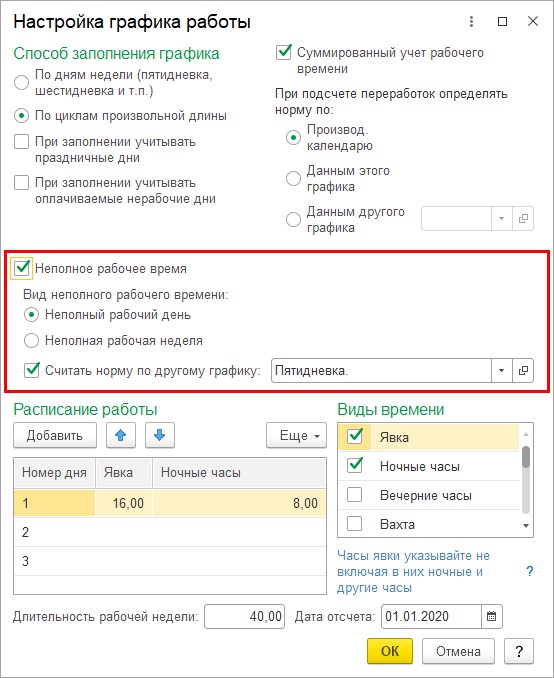

Это зависит от варианта настройки графика. Мы рассматривали разницу начислений оклада при настройке суммированных графиках в предыдущей статье. В данном примере оклад начислен с учетом фактически отработанного времени.

Напомним, что в настройке графика установлено «Неполное рабочее время» и норма определяется из календаря «Пятидневка».

Этот вариант более подходящий, т. к. учтена и оплата за переработку при начислении оклада, и доплата за нее.

Отгулы как компенсация переработки.

Сотруднику взамен денежной компенсации переработки может быть предоставлен отгул. В том случае оплата все равно производится за отработанное время в одинарном размере, что у нас отражено в оплате по окладу. Отработанные часы никак не уменьшаются, а полностью отражаются в учете. Количество дней отгула должно соответствовать накопленному времени переработки и отгул не может быть меньше «переработанных» часов.

Шаг 1. Изменим в документе «Регистрация переработок» значение «Способ компенсации» на отгул.

Зарплата сотруднику начислится без учета доплаты за переработку.

Сотрудник Колпаков Ф. М. написал заявление о предоставлении отгула. Отразим отгул в программе.

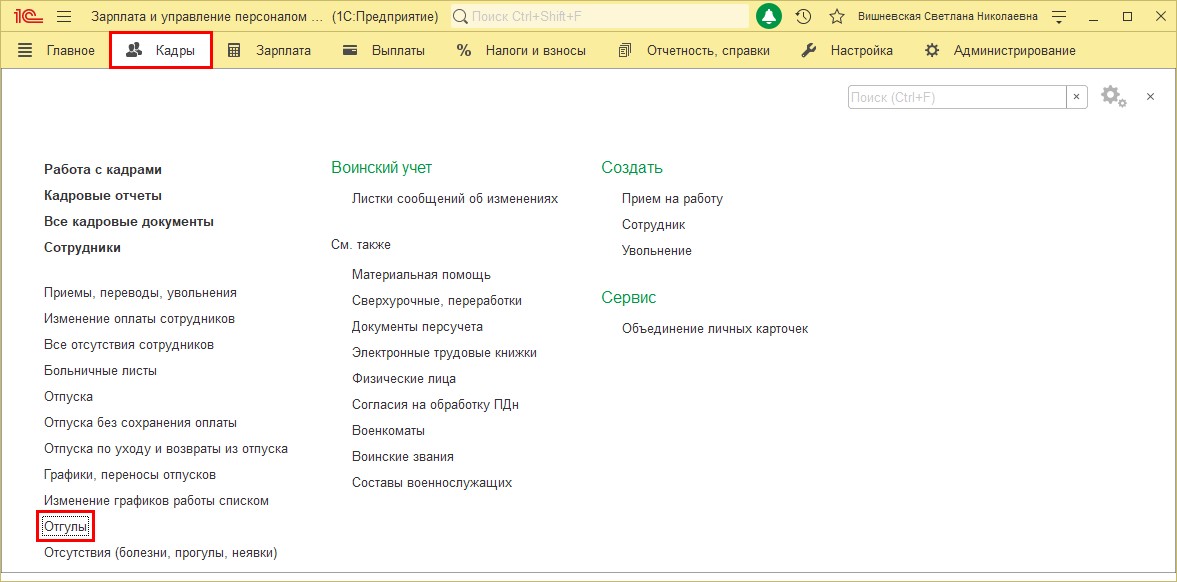

Шаг 2. Перейдите в раздел «Кадры» — «Отгулы».

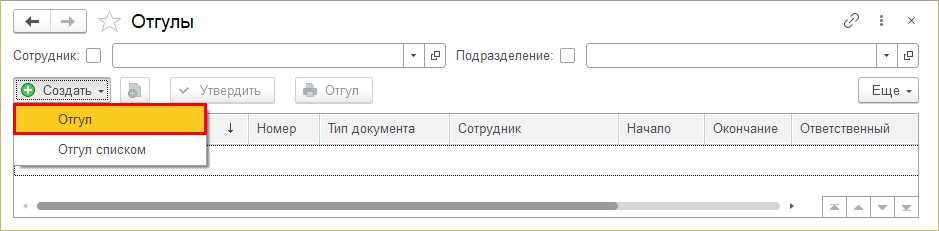

В журнале можно ввести документ как по отдельному сотруднику, так и по списку. Введем документ «Отгул» сотруднику Колпаков Ф.М.

Шаг 3. Нажмите «Создать» — «Отгул».

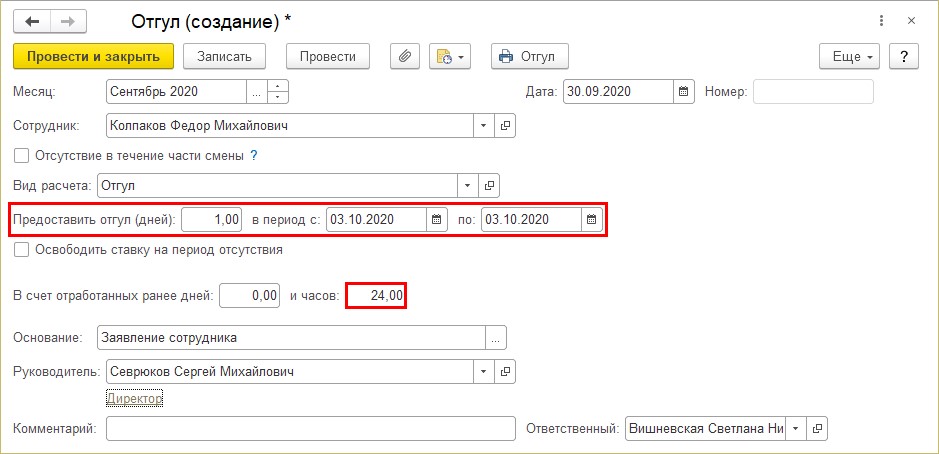

Шаг 4. В документе укажите сотрудника, период предоставления отгула и количество дней (часов) и проведите документ по кнопке «Провести и закрыть».

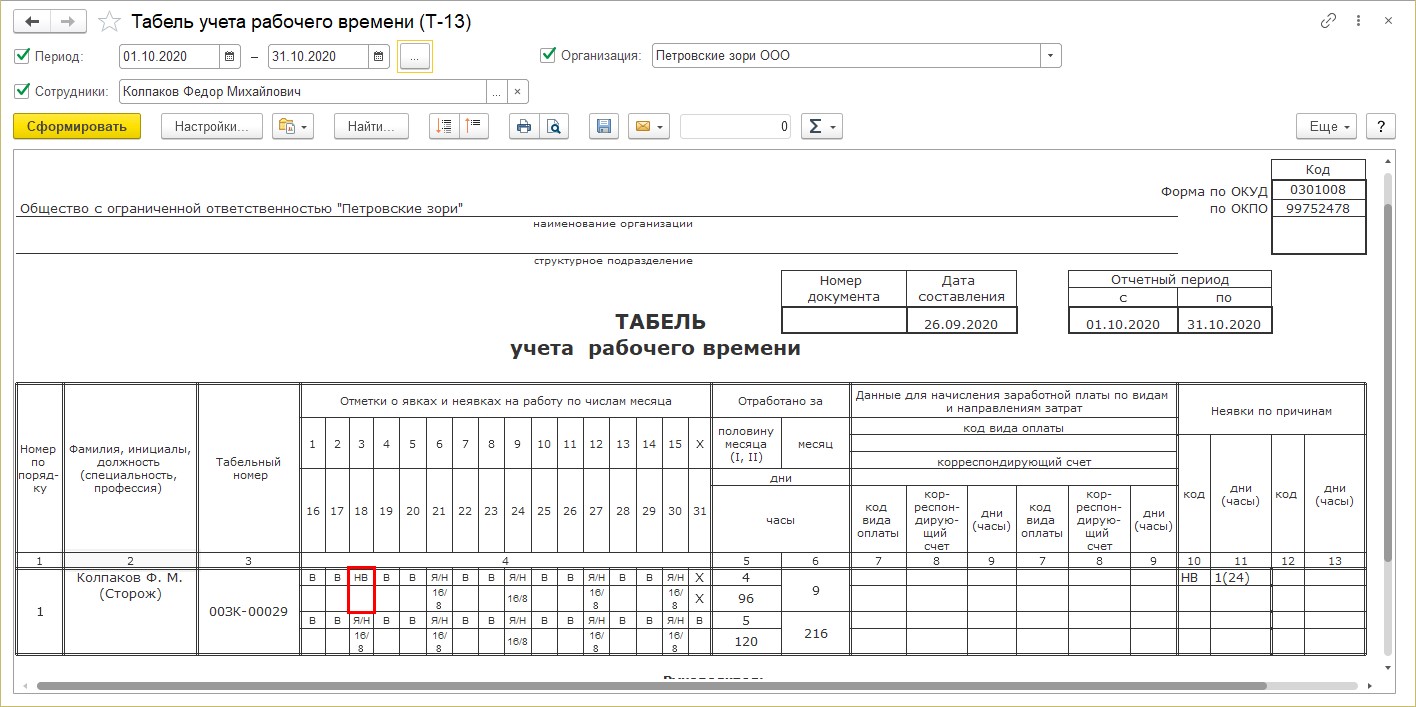

Шаг 5. Сформируйте табель учета рабочего времени из раздела «Зарплата» — «Отчеты по зарплате».

День отгула Колпакова Ф. М. отмечен кодом «НВ» — дополнительный выходной без сохранения заработной платы.

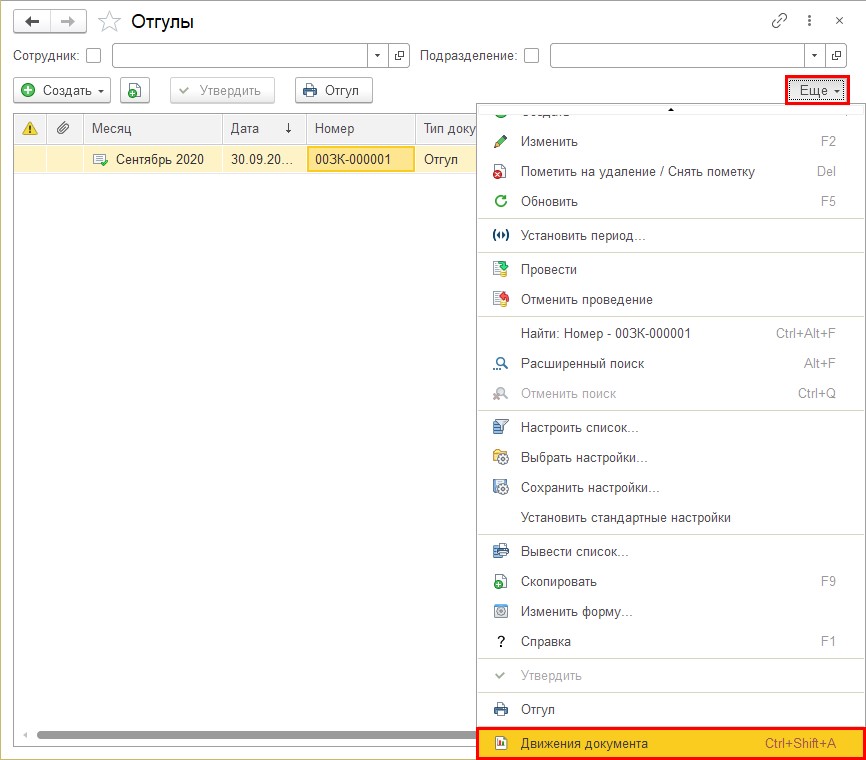

Вернемся к нашему документу «Отгул».

Шаг 6. По кнопке «Еще» сформируйте отчет «Движение документа». Команда доступна не только из формы документа, но и из журнала. Отчет можно вызвать, воспользовавшись «горячими клавишами» — «Ctrl+Shift+A».

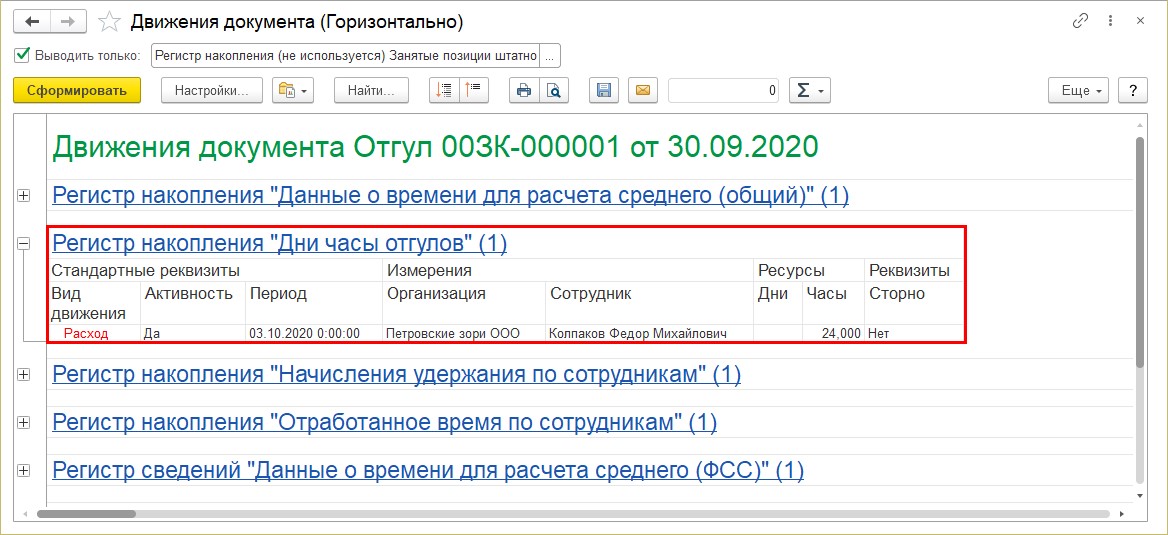

Задействовано множество регистров накопления и один из регистров нам знаком — «Дни часы отгулов». И в нем мы видим запись по строке «Расход» — 24 часа.

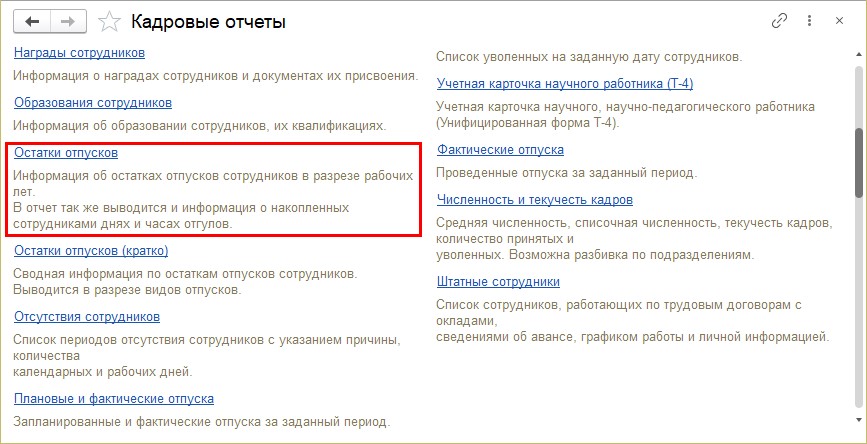

У пользователя возникнет вопрос: «Как посмотреть накопленные и израсходованные часы переработки и использования отгулов?»

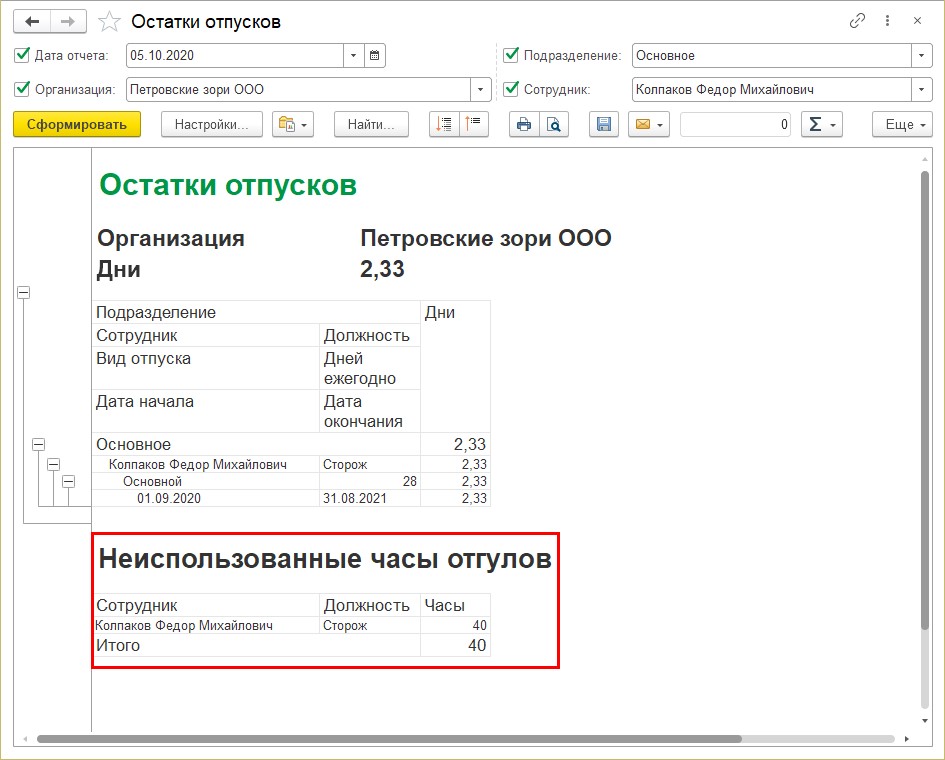

В этом поможет отчет «Остатки отпусков». Он формирует данные не только по отпускам сотрудников, но и накопленных днях (часах) отгулов, на основании записей регистров накопления.

Шаг 8. Сформируйте отчет, выбрав сотрудника Колпакова Ф.М.

В отчете отражены неиспользованные часы отгулов.

Надеемся, что данные материалы существенно облегчат вам работу в программе 1С.

Автор статьи: Ольга Круглова