Возмещение сотрудникам процентов по ипотечным кредитам

Проявляя заботу и тем самым повышая лояльность, предприятия поощряют своих работников различными компенсационными, стимулирующими выплатами, бонусами. Одним из вариантов такого поощрения является возмещение оплаченных процентов по кредиту на приобретение и/или строительство жилого помещения. Согласно п. 24.1 ст. 255 НК РФ, при расчете налога на прибыль, такие выплаты относятся к расходам на оплату труда. Есть возможность учесть такие расходы, но в размере, не более 3% от ФОТ в общем по предприятию. Этот лимит считается ежемесячно с начала года нарастающим итогом (п. 3 ст. 318 НК РФ; Письмо Минфина от 03.10.2017 № 03−04−06/64194). А как быть с «зарплатными налогами» при таких возмещениях?

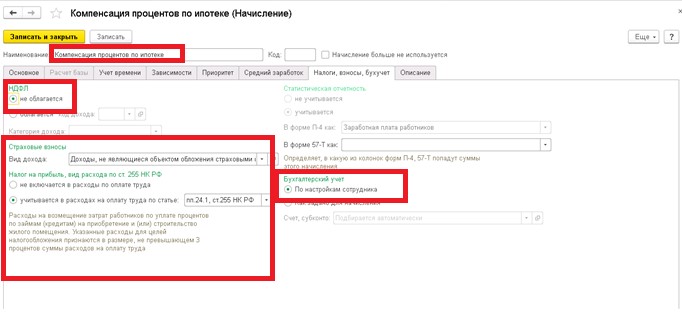

НДФЛ

По правилам п. 40 ст. 217 НК РФ, возмещение не подлежит обложению НДФЛ. С условием включения таких затрат по налогу на прибыль.

На практике возможна ситуация, когда размер возмещения превышает лимит 3% от ФОТ, следовательно, сверх лимита надо удерживать НДФЛ. По данной выплате для справок 2-НДФЛ можно использовать код 4800 «Иные доходы».

Страховые взносы

Возмещение процентов по кредиту (ипотеке) в полном объеме не является объектом обложения страховыми взносами, следовательно, не надо начислять платежи на ОПС, ФОМС, ФСС (п. 13 п. 1 ст. 422 НК РФ), а также страховые взносы в ФСС от НС (пп. 14 п. 1 ст. 20.2 Закона от 24.07.98 № 125-ФЗ).

Такие выплаты бухгалтеру нужно подкрепить документально

- сотрудник должен написать заявление в организацию о компенсации ему затрат,

- необходимо составить дополнительное соглашение к трудовому договору, если данное условие не прописано прописано в трудовом/коллективном договоре (абзац 1 ст. 255 НК РФ),

- издать приказ руководителя для выплаты,

- взять с сотрудника документы, подтверждающие понесенные расходы:

• копию договора займа (кредита) с графиком платежей, где работник указан в качестве заемщика/созаемщика (если имущество покупается в долевую или совместную собственность). Причем целью такого займа/кредита должна быть покупка/строительство жилья;

• копии чеков, квитанций, отчетов банка, подтверждающих оплату сотрудником процентов по договору займа (кредита). Первоначально работник оплачивает их собственными средствами;

- Хранить в организации кассовые документы (РКО) или платежные поручения, обосновывающие расходы

Комментарии и разъяснения содержатся в письмах Письма Минфина от 13.01.2014 №03−03−07/291, от 26.06.2013 №03−03−06/1/24140. Письмо Минфина от 22.08.2017 №03−03−06/1/53645. Письма Минфина от 28.12.2012 №03−03−06/1/728, от 12.03.2012 №03−03−06/1/122, от 16.11.2009 №03−03−06/2/225.

Отражение операций в учете

Компенсация относится на тот же счет затрат, что и заработная плата сотрудника, в корреспонденции со счетом «Прочие расчеты с персоналом»

Д 20 (23, 25…) К 73

Выплатить компенсацию через кассу/банк

Д 73 К 50 (51)

В программе 1С: Зарплата и управление персоналом

Прежде чем отразить операцию, необходимо создать такое начисление

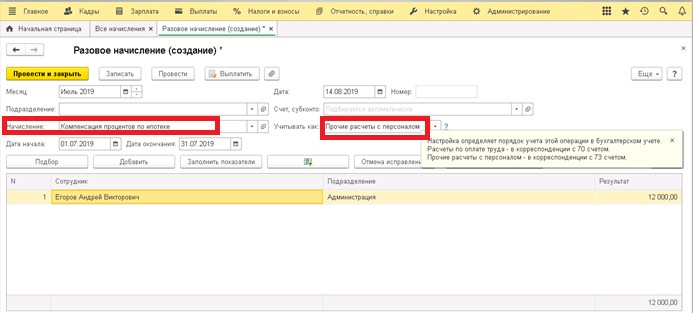

Затем регистрируем начисление для сотрудника.

Согласитесь, такая выплата — прекрасный бонус для вознаграждения работников. Но эта норма — право, а не обязанность работодателя. Предприятие может возмещать расходы работника полностью или частично. На суммы уплаченных ипотечных процентов, которые компенсированы работнику работодателем, не удастся получить имущественный вычет по НДФЛ (подп. 4 п. 1 ст. 220 НК РФ; Письмо Минфина от 29.03.2018 №03−03−07/20010).

Автор статьи: Оксана Калинина