Учёт прослеживаемого товара, приобретённого для собственных нужд в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 30.01.2026 07:12

- Просмотров: 153974

С 2021 года на территории РФ применяется национальная система прослеживаемости. Ранее мы уже выпускали статьи про прослеживаемые товары: Ввод остатков прослеживаемых товаров в 1С: Бухгалтерии ред. 3.0, Поступление прослеживаемых товаров в 1С: Бухгалтерии предприятия ред. 3.0, Поступление прослеживаемых товаров через подотчетное лицо в 1С: Бухгалтерии предприятия ред. 3.0 и Реализация прослеживаемых товаров в 1С: Бухгалтерии предприятия ред. 3.0. ,Поступление прослеживаемых основных средств, требующих сборки, на ОСН в 1С: Бухгалтерии предприятия ред. 3.0. Сегодня мы рассмотрим ещё одну ситуацию, связанную с учётом прослеживаемых товаров – это приобретение прослеживаемого товара для собственных нужд организации.

Приобретение прослеживаемого товара для собственных нужд

Напоминаем вам о том, что все участники оборота прослеживаемых товаров при их реализации обязаны составлять документы, содержащие реквизиты прослеживаемости, только в электронной форме (п. 13 Положения, утв. Постановлением Правительства России от 01.07.2021 № 1108). Если продавцом прослеживаемого товара выступает плательщик НДС, таким документом является счет-фактура, а если поставщик не уплачивает НДС, то эту роль выполняет универсальный передаточный документ (УПД), в том числе корректировочный.

Если продавец прослеживаемого товара является плательщиком НДС

Организации и ИП, являющиеся плательщиками НДС по общим ставкам 10%, 22%, при получении счет-фактуры с выделенной суммой налога имеют право на применение вычета по «входному» НДС по общим правилам. В этом случае отчетом, который нужно представить в отношении приобретённого прослеживаемого объекта, будет служить обычная Декларация по НДС за тот квартал, в котором будет заявлен «входной» вычет. У налогоплательщика нет обязанности представлять иную отчетность, даже если он воспользуется своим правом переноса вычета на последующие периоды в пределах трех лет. При этом, если вычет применяется частями в разных кварталах, в Книге покупок в графах 16-19 отражаются реквизиты прослеживаемости и стоимость прослеживаемого объекта в полной сумме, независимо от суммы налога, которая применяется к вычету (Письмо ФНС от 30.09.2021 №EA-4-15/13856@). Сама декларация представляется в общие сроки – не позднее 25 числа месяца, следующего за отчетным кварталом.

В то же время заявить вычет – это право, а не обязанность налогоплательщика, и может произойти такая ситуация, когда организация вовсе не воспользуется налоговым вычетом. В этом случае приобретение прослеживаемого товара не регистрируется ни в Книге покупок, ни в Отчете об операциях с товарами, подлежащими прослеживаемости.

Организации и ИП, не являющиеся плательщиками НДС, а также компании на УСН, исчисляющие налог по льготным ставкам 5%, 7%, при получении документов от продавца должны представить Отчет об операциях с товарами, подлежащими прослеживаемости в электронном виде. Срок представления данного отчета совпадает со сроком сдачи Декларации по НДС – не позднее 25 числа месяца, следующего за отчетным периодом.

Если продавец прослеживаемого товара не является плательщиком НДС

Если же продавец прослеживаемого объекта не является плательщиком НДС, то организации при приобретении имущества, независимо от применяемой системы налогообложения представляют Отчет об операциях с товарами, подлежащими прослеживаемости в электронной форме по ТКС через оператора ЭДО не позднее 25 числа месяца, следующего за отчетным кварталом.

Выбытие прослеживаемого товара, приобретённого для собственных нужд

Обращаем внимание, что, если имущество продолжает использоваться в организации, это означает, что никаких движений в системе прослеживаемости не произошло, и оснований для представления отчетности не возникает.

Отчет об операциях с товарами, подлежащими прослеживаемости нужно представить в том случае, если с активом произойдет событие, в результате которого у организации произойдет утрата права собственности на такой актив. Если мы говорим о выбытии, не связанном с реализацией, то в качестве примера можно привести – конфискацию, утилизацию, уничтожение имущества и т.д. Такое правило относится ко всем организациям без учета применяемой системы налогообложения.

При этом, само по себе списание имущества со счетов бухгалтерского учета, например, в связи с поломкой или износом, не является основанием прекращения прослеживаемости (Письмо ФНС России от 19.10.2021 № EA-4-15/14817@, от 19.10.2021 № EA-4-15/14819@). Таким образом, важно, чтобы произошло физическое выбытие имущества.

Алгоритм для учета прослеживаемого товара, приобретённого для собственных нужд при ОСН, в 1С: Бухгалтерии предприятия ред. 3.0

Обратите внимание! В рассматриваемом ниже алгоритме за основу примера мы взяли организацию, применяющую основную систему налогообложения. Однако порядок действий в части учета прослеживаемых товаров для компаний на УСН с НДС 10%, 22% будет аналогичным.

Условия примера:

ООО «Наша компания» применяет общую систему налогообложения.

Операции, которые следует отразить в программе:

12.01.2026г – организация приобрела монитор (1шт.) на сумму 42 000 руб. (в т.ч. НДС – 7 573 руб. 77 коп.);

13.01.2026г – монитор передан сотруднику для эксплуатации;

31.07.2026г – в связи с неисправностью монитор передан специализированной организации на утилизацию.

Шаг 1 - Настройка программы

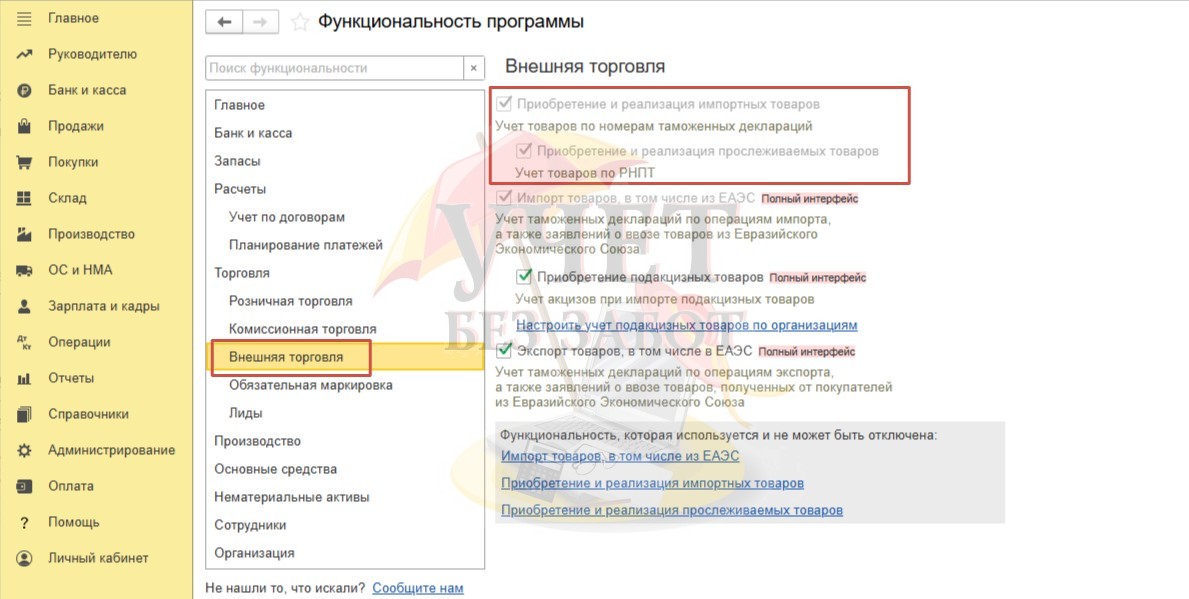

Напоминаем, что для включения учета прослеживаемых товаров в разделе меню «Главное» - «Функциональность» на вкладке «Внешняя торговля» необходимо включить одноименные флаги.

Шаг 2 - Поступление прослеживаемого товара

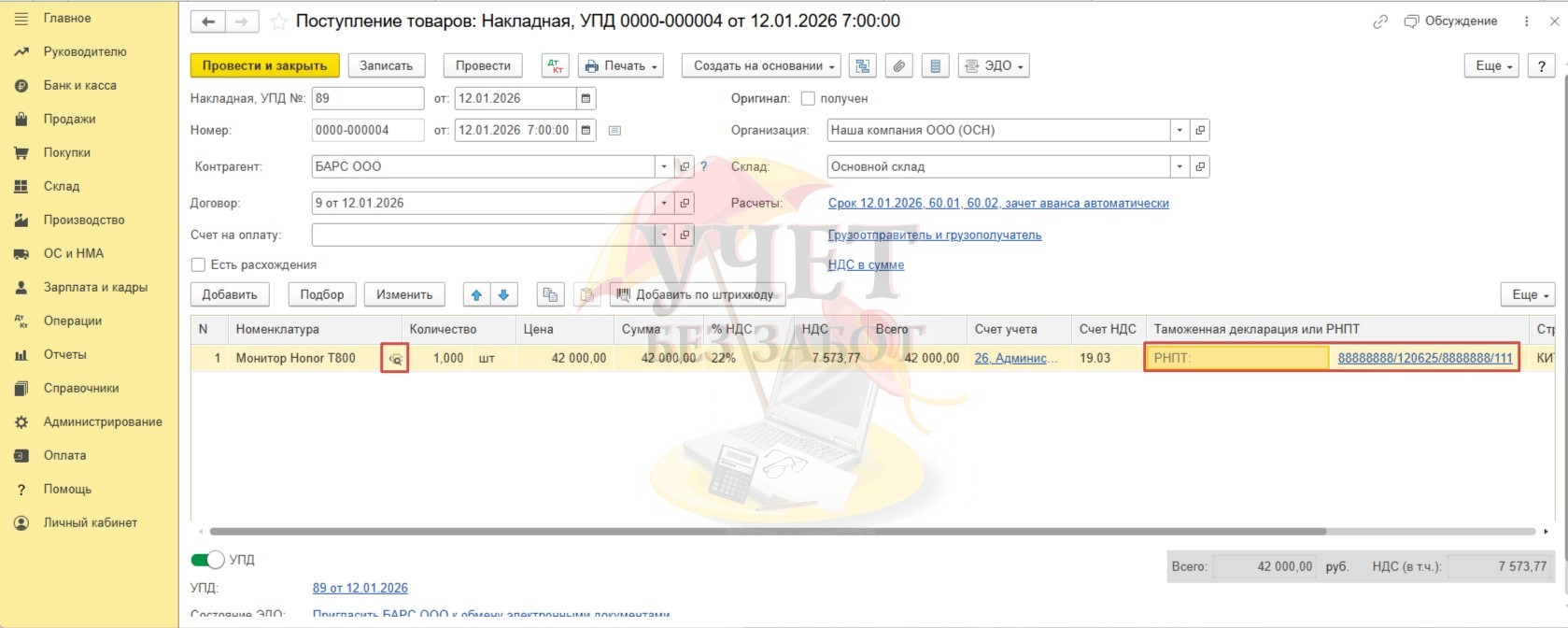

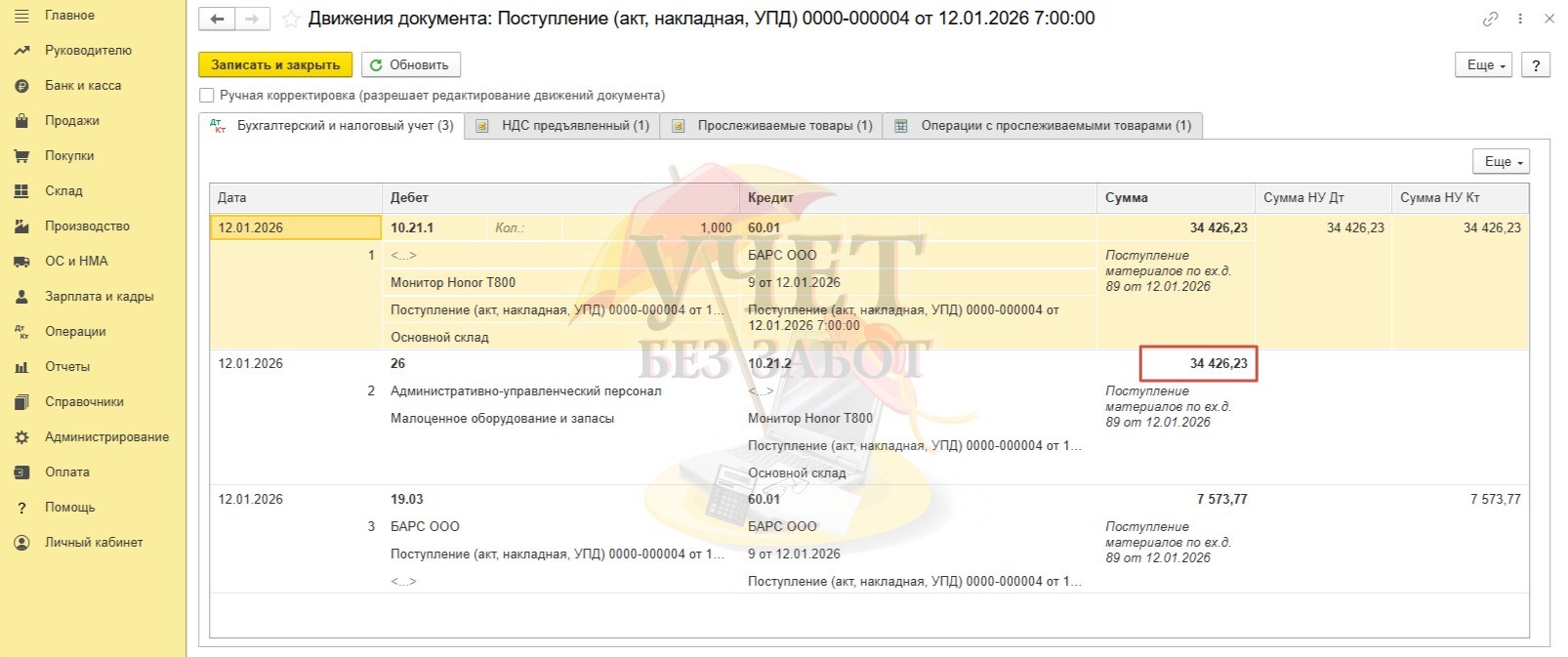

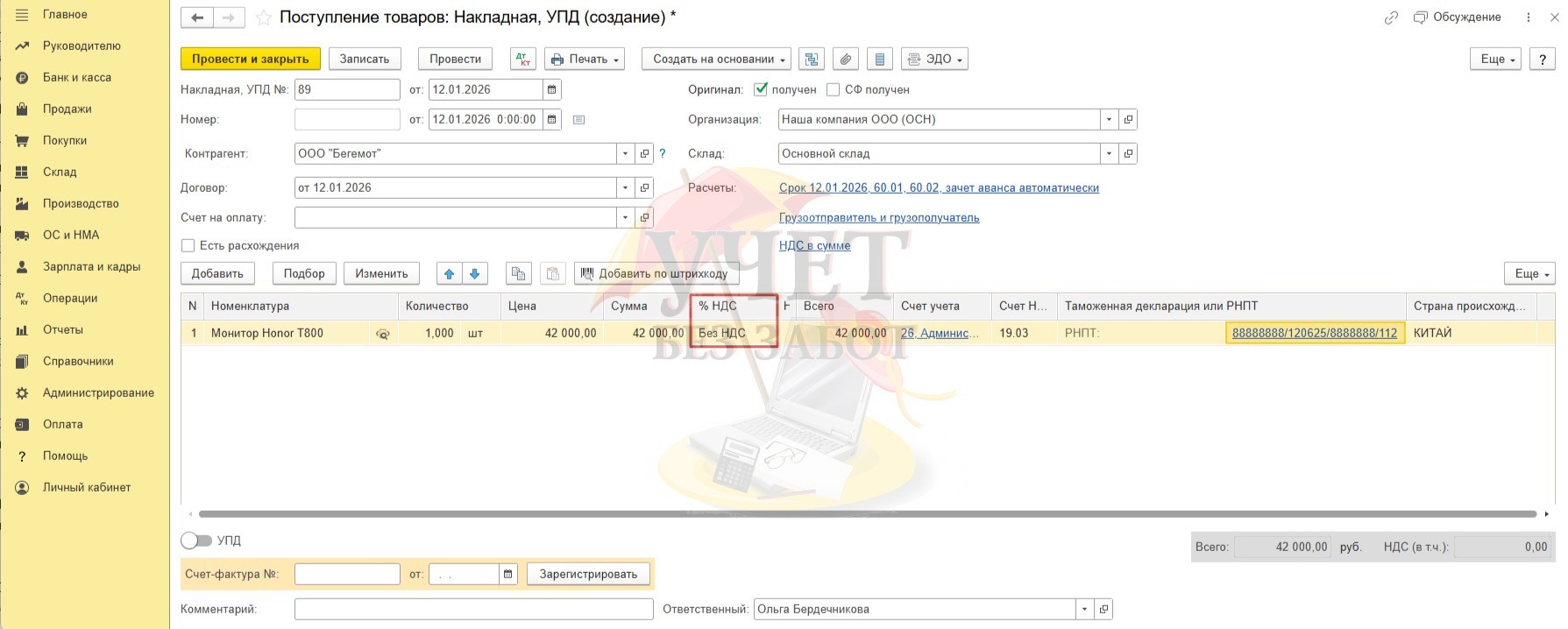

Перейдём в раздел меню «Покупки» и выберем пункт «Поступление (акты, накладные, УПД)». Создадим документ с видом «Товары (накладная, УПД)». В новом документе необходимо заполнить основные реквизиты покупки: контрагента, договор, дату и номер накладной. В табличной части следует указать приобретаемый прослеживаемый товар, его стоимость и РНПТ. Обратите внимание на графическое изображение в виде лупы рядом с номенклатурной позицией – так в программе 1С: Бухгалтерия отмечаются прослеживаемые товары.

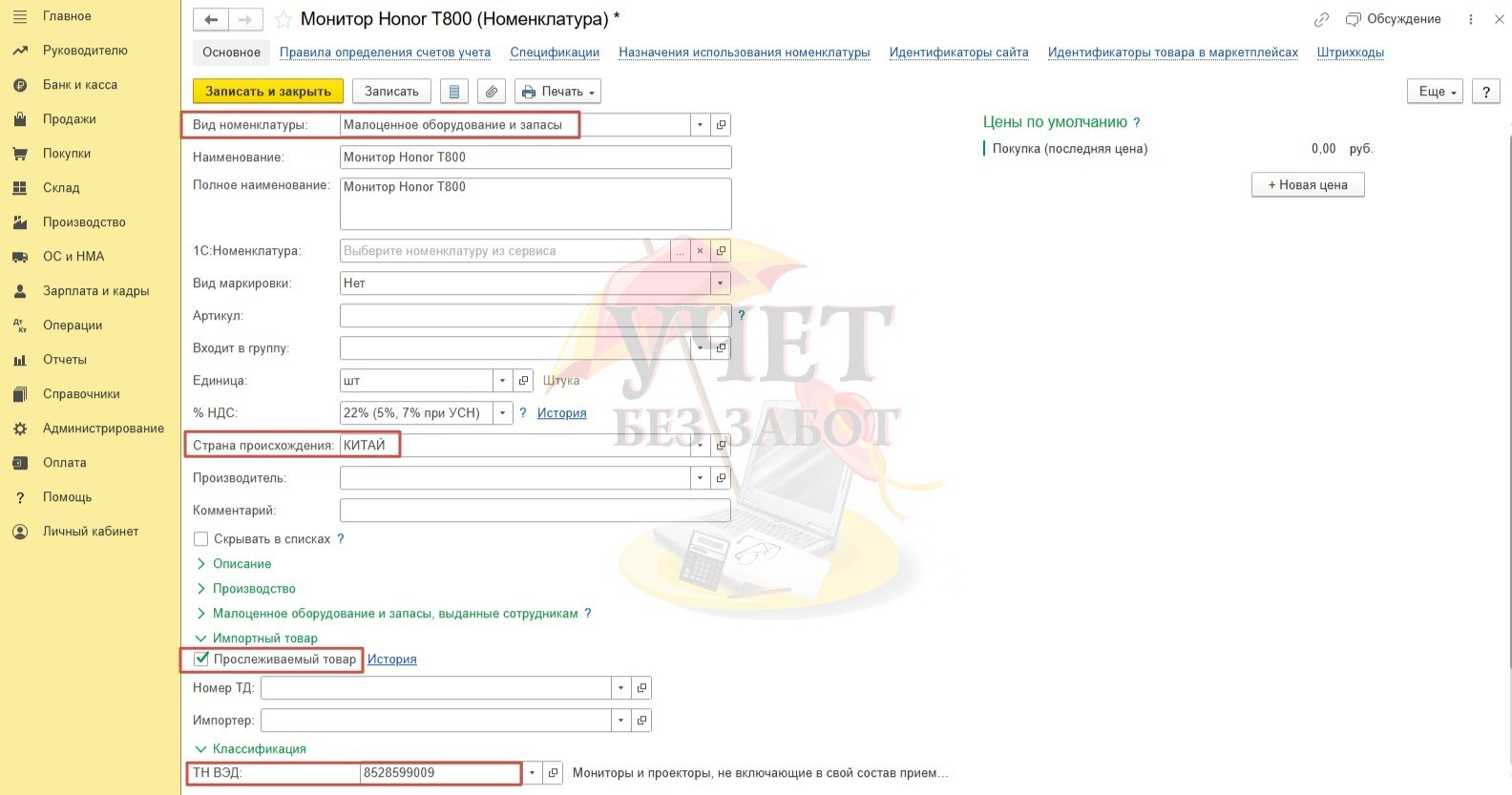

Перейдем в карточку номенклатуры. По условиям нашего примера организация приобретает малоценное оборудование. Соответствующее значение нужно выбрать в поле «Вид номенклатуры». Кроме этого, для корректного отражения прослеживаемых товаров в программе, важно правильно заполнить карточку номенклатуры. После того как мы выберем страну в поле «Страна происхождения», в карточке становится доступным подраздел «Импортный товар». Здесь нужно установить флаг «Прослеживаемый товар». Ниже, в подразделе «Классификация» следует выбрать соответствующий код в поле «ТН ВЭД».

Важный нюанс! Именно эти реквизиты (галочка прослеживаемого товара и заполненное значение строки ТН ВЭД) в карточке номенклатуры влияют на появление значка прослеживаемого товара (лупы) в табличной части документа. Если вы заполнили карточку, действуя по инструкции выше, но знака в виде лупы в документе все еще нет, удалите строку товара из табличной части и перевыберите номенклатурную позицию снова.

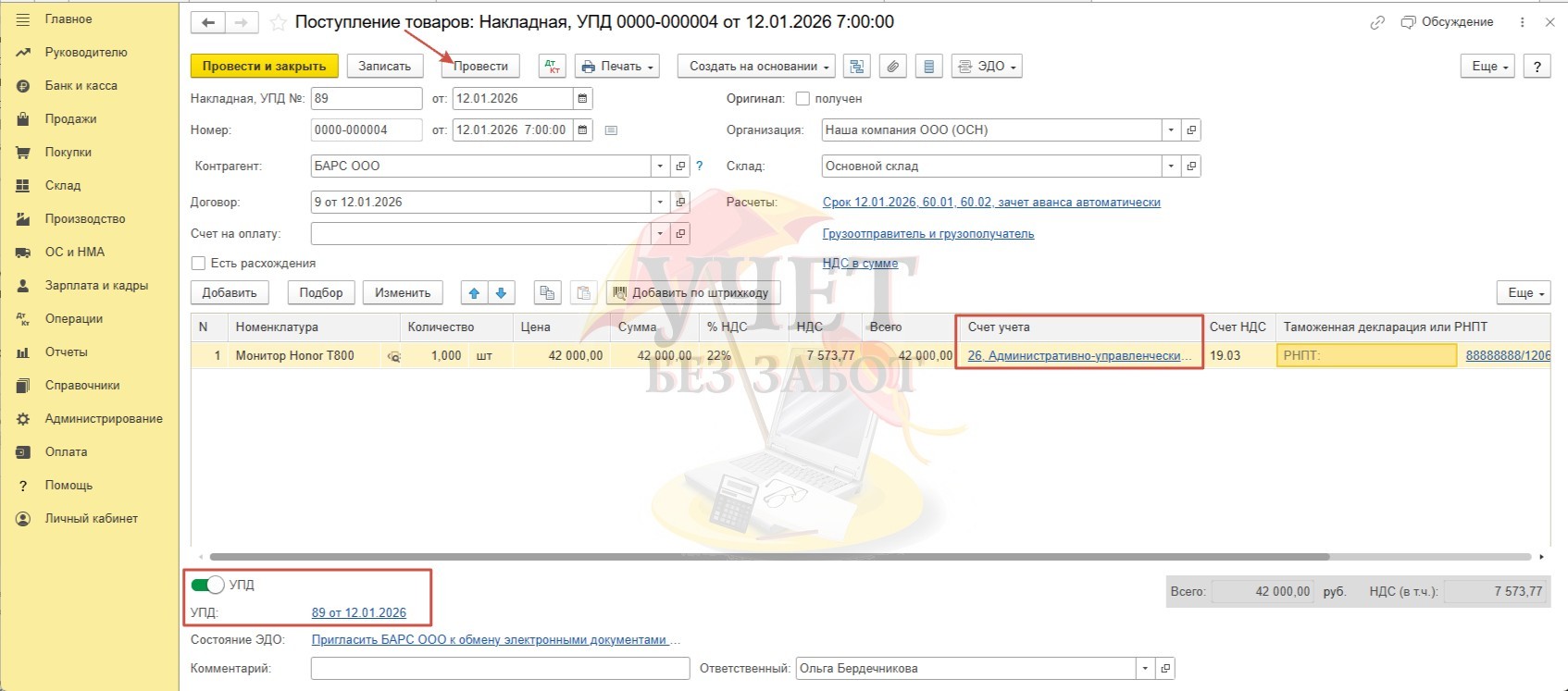

В поле «Счет учета» выберем счет учета расходов по бухгалтерскому учету. Если продавец предоставил корректно-оформленную счет-фактуру, организация вправе применить вычет по «входящему» НДС по общим правилам. Для этого зарегистрируем счёт-фактуру в подвале документа и проведем документ.

Посмотрим проводки документа. Стоимость монитора как малоценного объекта в затратах списалась только в бухгалтерском учете.

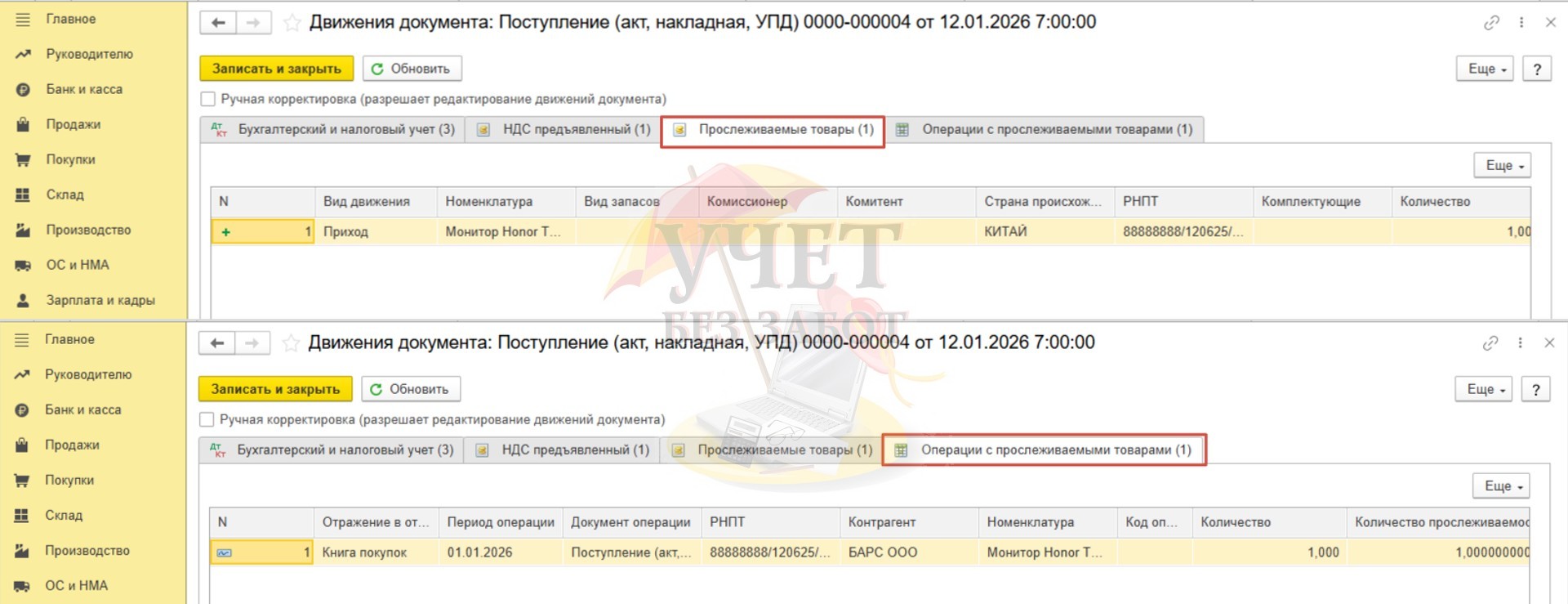

Также появились регистры учета прослеживаемого товара.

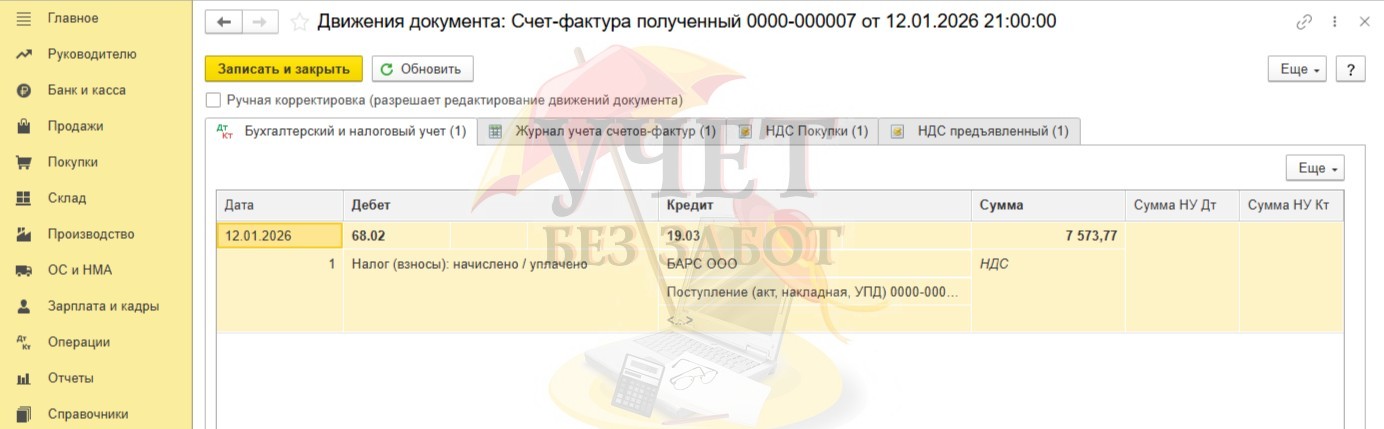

При проведении счет-фактуры зарегистрирована проводка Дт 68.02 Кт 19.03 – вычет по НДС применен.

Шаг 3 – Передача в эксплуатацию прослеживаемого товара

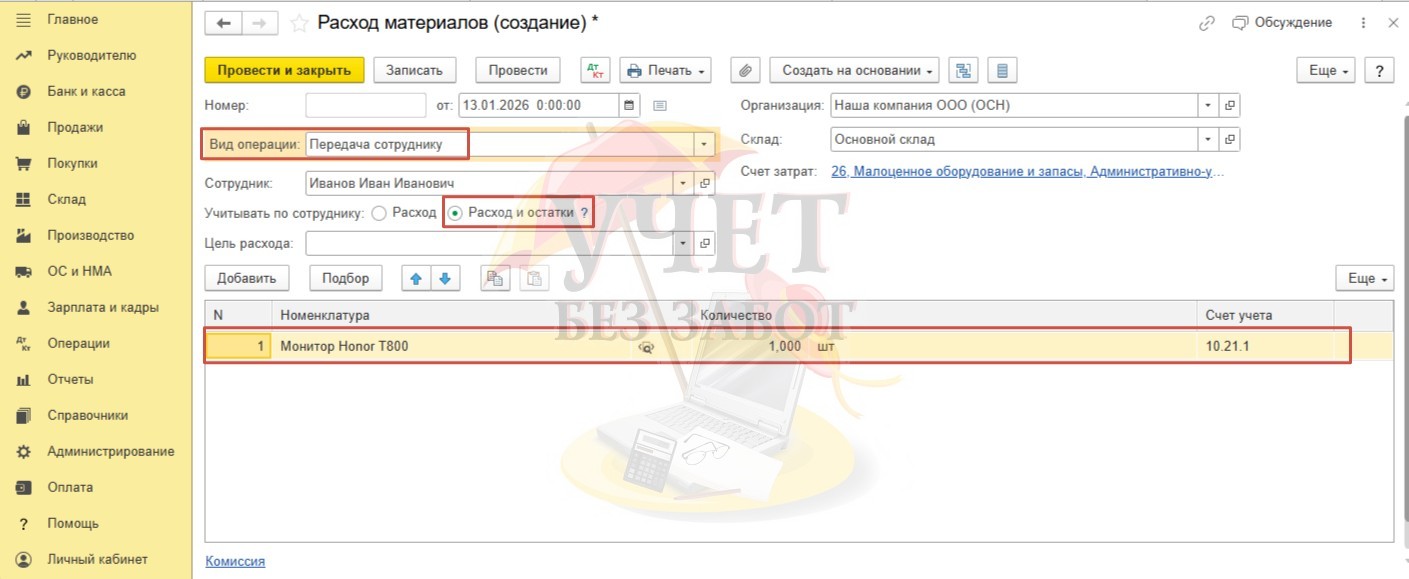

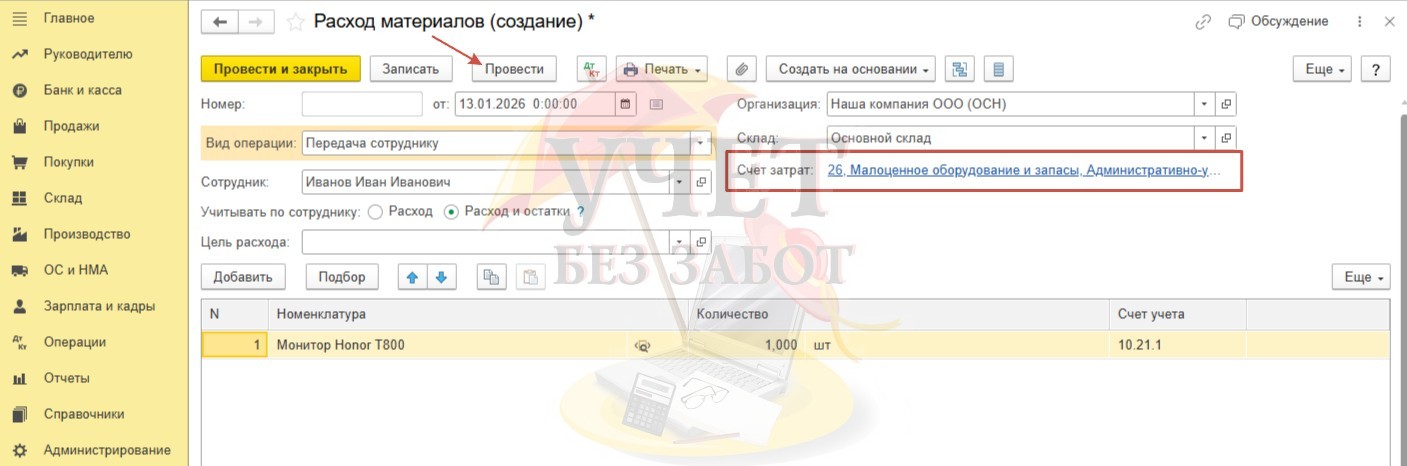

Теперь перейдём к передаче ТМЦ в эксплуатацию. Для этого перейдём в раздел меню «Производство» и выберем пункт «Расход материалов (Требования-накладные)». В открывшемся окне нажмем на кнопку «Создать» и приступим к заполнению документа.

Важный нюанс! При заполнении этого документа в поле «Вид операции» следует выбрать «Передача сотруднику», а «Учитывать по сотруднику» - «Расход и остатки».

Почему? Потому что если были закуплены какие-либо прослеживаемые товары, а потом какие-то из них было решено использовать как малоценные ТМЦ или ОС, то право собственности на этот товар и РНПТ сохраняются до момента их выбытия. При таких настройках на текущей версии программа даже не выводит поле «РНПТ» в табличную часть.

Выберем счет учета расходов в налоговом учете и проведем документ.

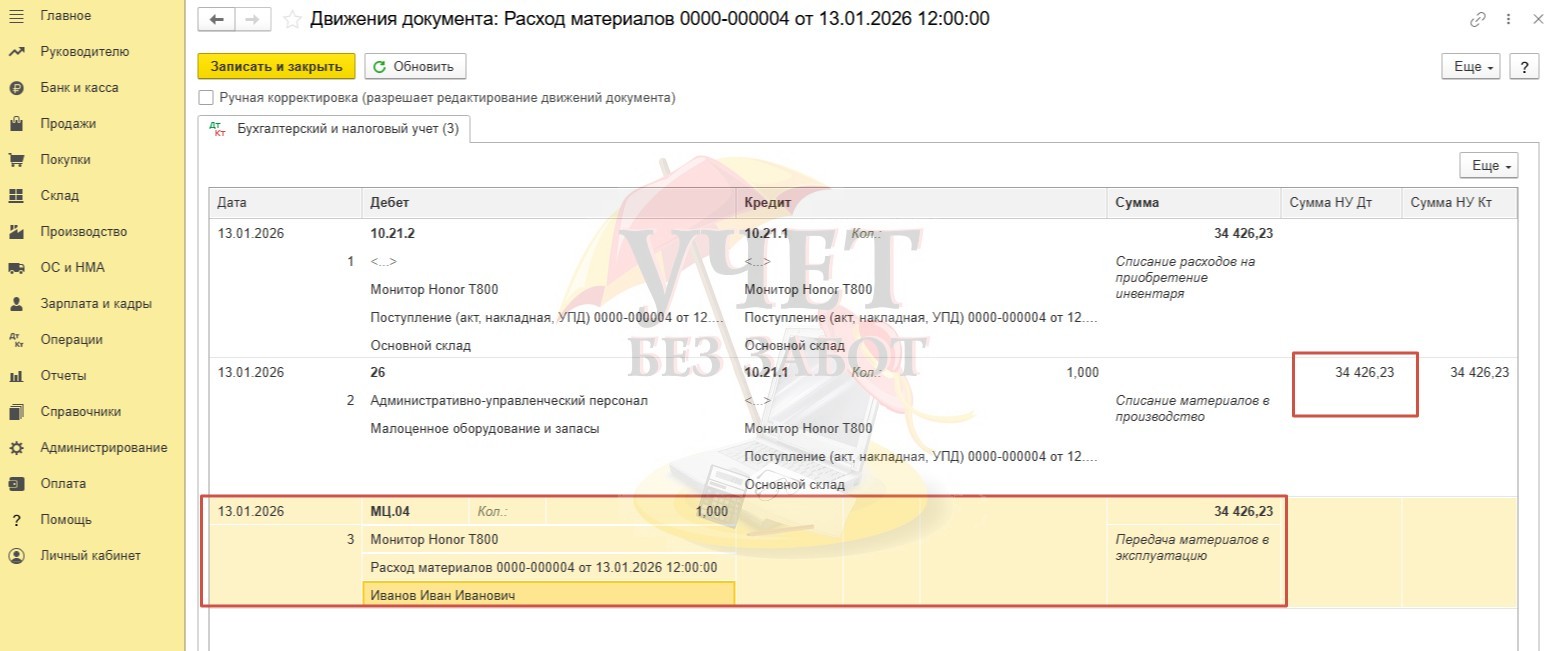

Посмотрим проводки документа: монитор теперь числится за конкретным сотрудником на счете МЦ.04, и его стоимость в налоговом учете тоже учтена.

В данном случае прослеживаемый объект не выбывает из организации и системы прослеживаемости, поэтому никаких движений по регистрам прослеживаемости не будет.

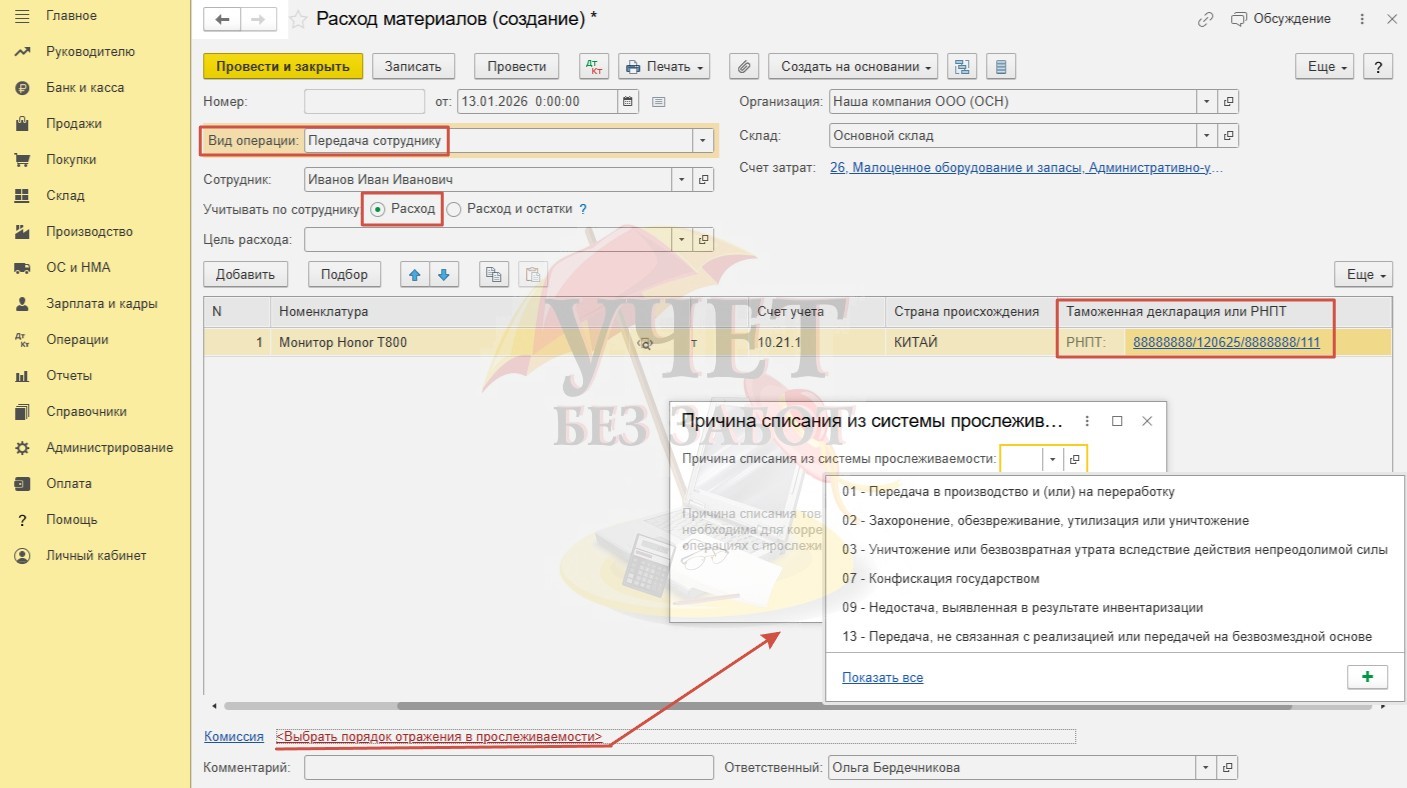

Для сравнения приведем другой пример. Если в поле «Учитывать по сотруднику» установлен ползунок для значения «Расход», то программа это расценит как прекращение прослеживаемости. В этом случае она потребует указать необходимый РНПТ, а в подвале документа – подобрать причину списания для составления отчётности.

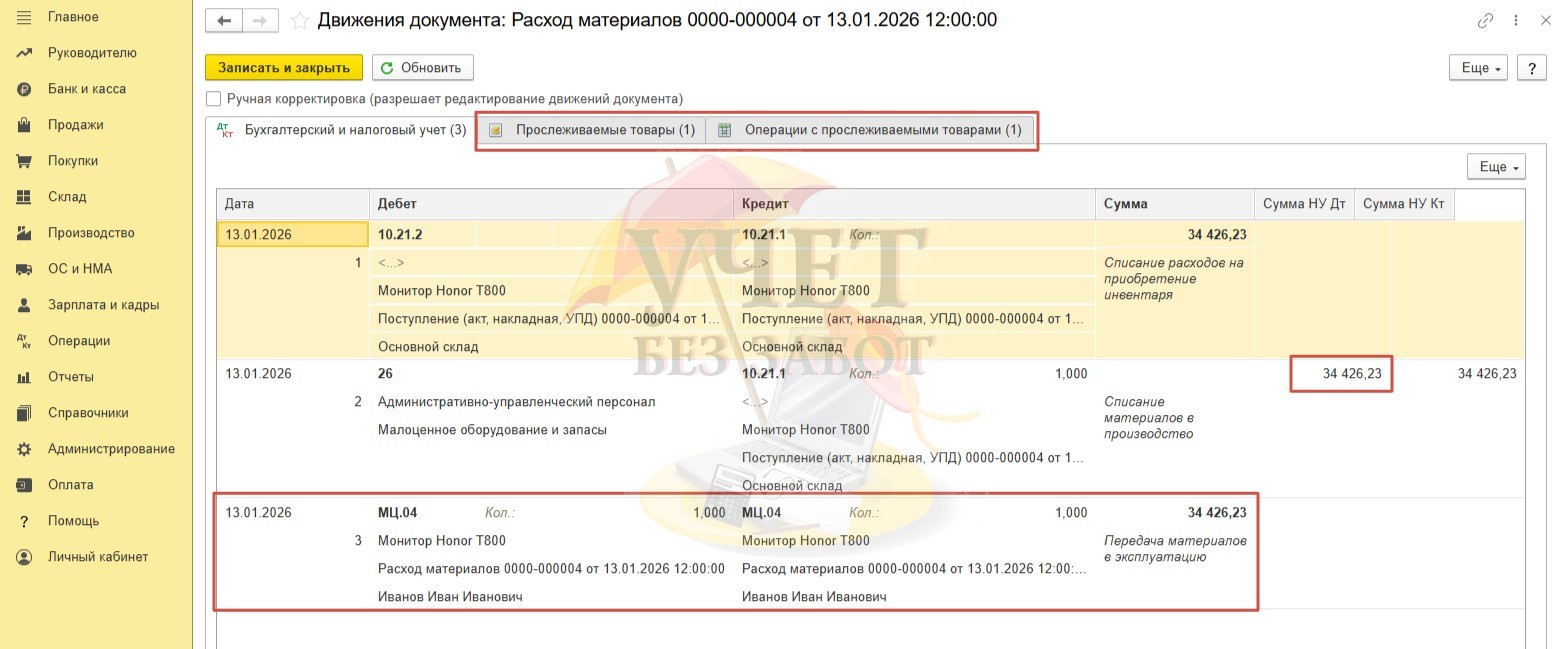

В этом случае в проводках у нас спишется стоимость монитора в налоговом учете, однако на забалансовом счете МЦ.04 монитор не останется. Кроме этого, появятся регистры прослеживаемости.

Для реализации нашего практического примера такое оформление данного документа не подходит. Мы воспользуемся первым варинтом настроек с включенным переключателем «Расход и остатки». Теперь можно переходить к отчетности по прослеживаемым товарам.

Шаг 4 – Отчетность при покупке прослеживаемого товара

По условиям нашего примера организация применяет основную систему налогообложения, является плательщиком НДС по ставке 22%. При этом прослеживаемый товар приобретен для собственных нужд у плательщика НДС. В реальной жизни это означает, что в такой ситуации вы получаете от поставщика электронную счет-фактуру с реквизитами прослеживаемости. На основании этого документа данные о прослеживаемости появятся в вашей декларации по НДС. Такая декларация и будет тем видом отчета, который необходимо сдать в отношении приобретенного прослеживаемого товара.

Для того, чтобы проверить отражение прослеживаемого товара из нашего примера в декларации по НДС, сформируем Книгу покупок. Для этого перейдём в раздел меню «Отчёты» и выберем пункт «Книга покупок». Затем установим необходимый нам период и нажмём на кнопку «Сформировать». Видим, что запись со счет-фактурой продавца с реквизитами прослеживаемости успешно зарегистрирована в книге покупок за 1 квартал.

Декларация по НДС должна быть представлена в общие установленные законодательством сроки. В нашем примере - не позднее 27.04.2026г. Удобная памятка-таблица по срокам сдачи отчетов и уплаты налогов в 2026 году здесь.

Обратите внимание! Если в вашем случае поставщик не является плательщиком НДС, то из-за отсутствия НДС такая покупка не попадёт в декларацию НДС.

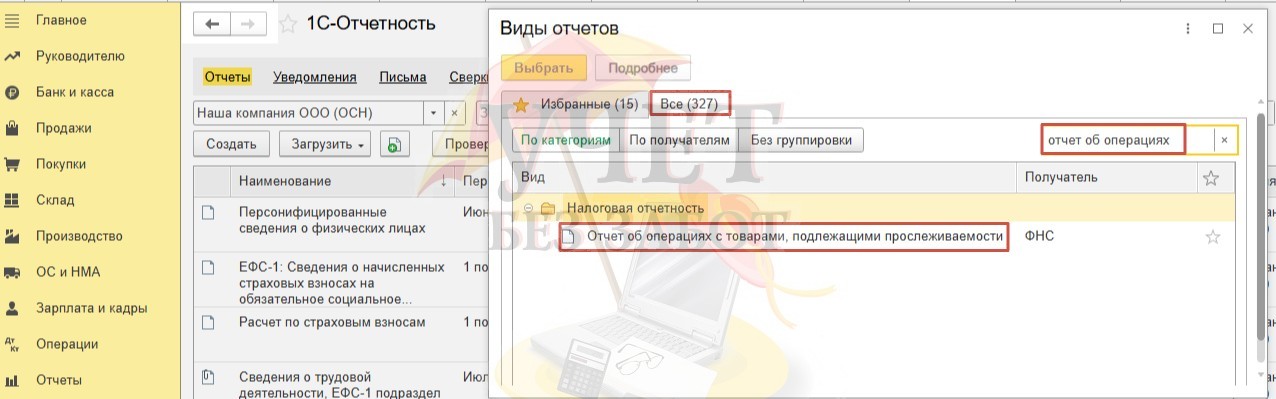

Соответственно такую покупку также нужно будет отразить в отчёте об операциях с прослеживаемыми товарами. Для формирования такого отчёта следует перейти в раздел меню «Отчёты» и выбрать пункт «Регламентированные отчёты». Затем нажать на кнопку «Создать» и в окне «Виды отчётов» на вкладке «Все» при помощи поисковой строки можно найти необходимый отчёт «Отчет об операциях с товарами, подлежащими прослеживаемости».

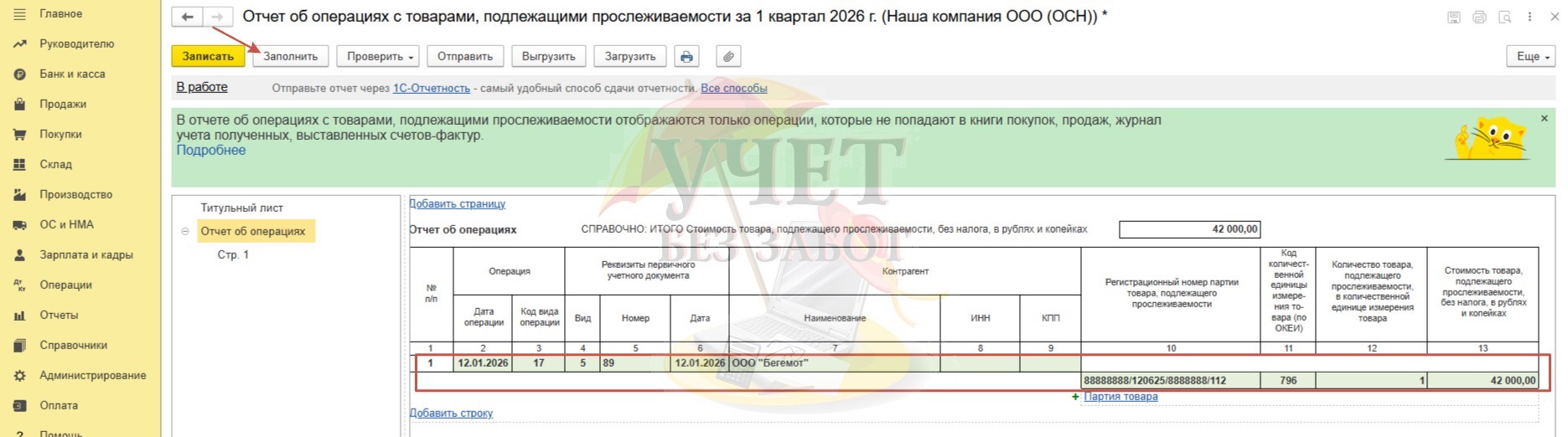

После выбора отчёта также необходимо указать период, за который его требуется заполнить. Данные о прослеживаемости отражены в отчете с кодом «17». Данный отчет следует представить не позднее 25 числа месяца, следующего за отчетным кварталом. То есть срок представления совпадает с Декларацией по НДС.

Особенности приобретения прослеживаемых товаров для организаций, не являющихся плательщиком НДС или применяющих ставку НДС 5%, 7%

Напоминаем вам о том, что организации, которые не являются плательщиками НДС или те, кто работает на упрощенной системе с НДС по ставкам 5%, 7%, не имеют права на вычет при приобретении ценностей. Следовательно, реквизиты прослеживаемого товара, переданные в документе поставщика, не могут быть включены в Книгу покупок даже в том случае, если продавец передал счет-фактуру с выделенной суммой НДС. Поэтому такие организации передают сведения о приобретении прослеживаемого товара в составе отчёта об операциях с прослеживаемыми товарами.

Алгоритм создания этого отчёта аналогичен действиям, описанным выше.

Если в вашем случае прослеживаемый объект после передачи сотруднику продолжает находится в собственности у организации, то есть физически не выбывает, это значит, что на текущем этапе в части учета операций по прослеживаемым товарам больше никаких действий в программе отражать не нужно.

А мы продолжаем реализацию нашего примера, по условиям которого в 3 квартале произошла поломка монитора, и он был передан на утилизацию в специализированную организацию. Инструкция по отражению данных операций в программе 1С ниже (Шаг 5, 6).

Шаг 5 – Списание из эксплуатации прослеживаемого товара

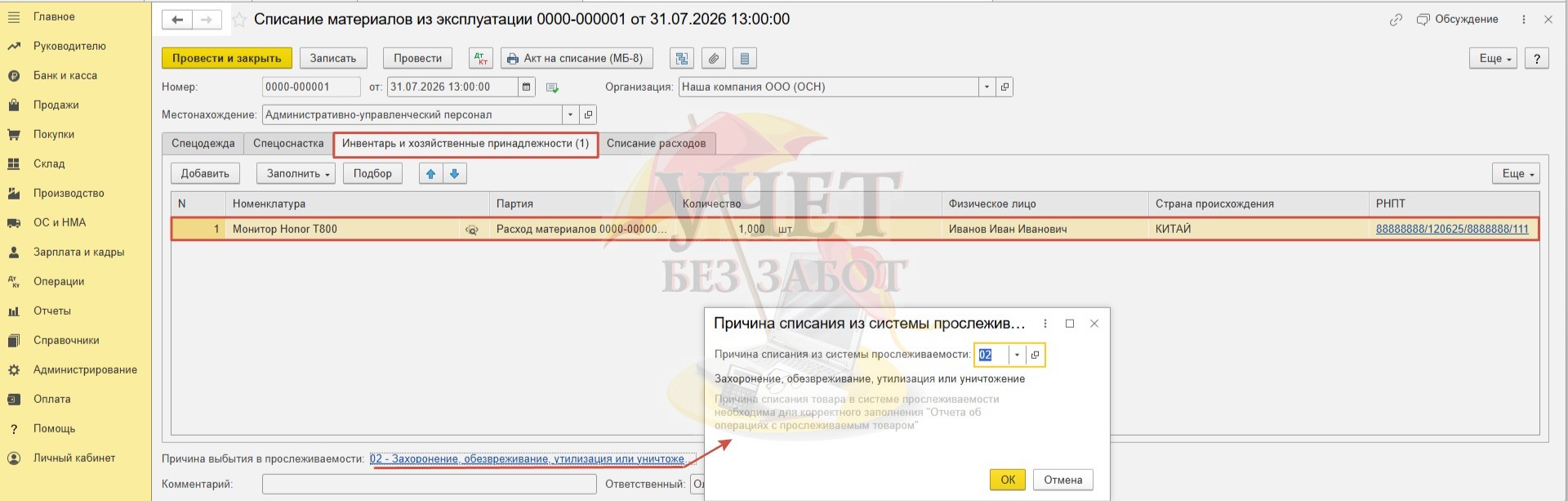

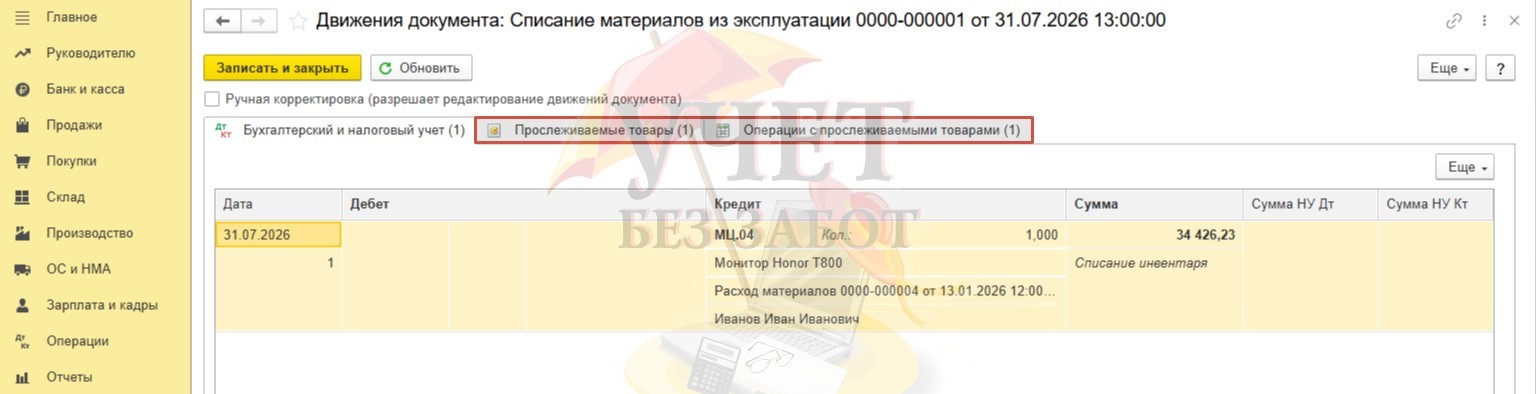

Перейдем в раздел меню «Склад» и выберем пункт «Списание материалов из эксплуатации». Создадим новый документ. На вкладке «Инвентарь и хозяйственные принадлежности» выберем номенклатурную позицию, подлежащую передаче на утилизацию. В подвале документа следует указать причину выбытия из системы прослеживаемости.

После проведения документа монитор, который был ранее учтен на счете МЦ.04 за сотрудником Ивановым И.И. теперь полностью списан. Кроме этого видим, что сформированы служебные регистры, благодаря которым информация о списанном мониторе будет отражена в отчетности.

Шаг 6 – Отчетность при выбытии прослеживаемого товара

Порядок представления отчетности при утилизации прослеживаемого объекта не зависит от того, какую систему налогообложения применяет компания. Все организации в этом случае должны предоставить отчет об операциях с прослеживаемыми товарами.

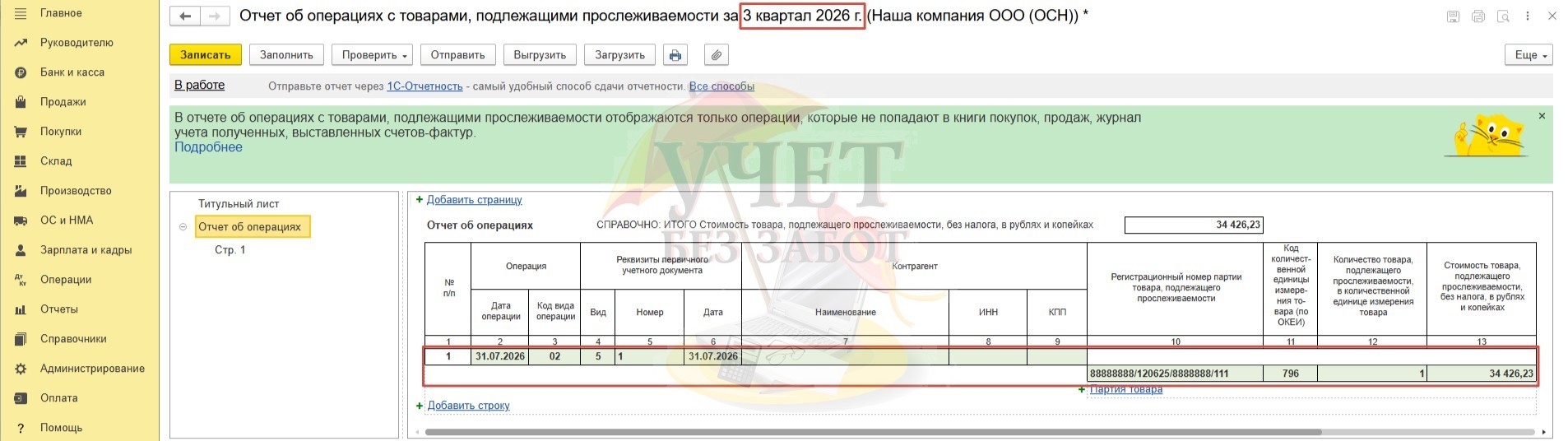

Переходим в раздел меню «Отчеты» - «Регламентированные отчеты». Формируем и заполняем «Отчет об операциях с товарами, подлежащими прослеживаемости» за 3 квартал. Реквизиты прослеживаемого объекта автоматически попадают в отчет с кодом вида операции «02» - «Захоронение, обезвреживание, утилизация или уничтожение».

Автор статьи: Ольга Бердечникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

Если компания на общем режиме, а приобрели у неплательщика НДС для последующей продажи, то необходимо сдавать отдельный отчёт? Его прикреплять дополнительно как вложение при сдаче НДС?

Как оформлять отчет по прослеживаемому товару, если продажи идут через маркет плейс, нужны ли еще какие то дополнительные документы ?

Цитирую Инна:

Инна, добрый день. Поясните, пожалуйста, о какой счет-фактуре речь?

Екатерина, добрый день. Немного неверно поняли. Купили прослеживаемый товар - сдали отчет в следующем квартале до 25 числа. Тем самым вы показываете контролирующим органам, что у вас появился прослеживаемый товар.

Далее вы этот монитор просто отправляете забаланс, т.е. по факту он продолжает числиться у вас.Наша цитата "В данном случае прослеживаемый объект не выбывает из организации и системы прослеживаемост и, поэтому никаких движений по регистрам прослеживаемост и не будет" как раз об этом.

Далее в статье мы привели пример выбытия прослеживаемого товара (утилизация, перепродажа и т.д.) В этом случае тоже нужно сдать отчет, показать ФНС, что прослеживаемого товара у вас больше нет.

Добрый день.

Чтобы отразить операцию выбытия прослеживаемого малоценного оборудования необходимо зайти в раздел меню "Склад - Спецодежда и инвентарь - Списание материалов из эксплуатации". В новом документе на вкладке "Инвентарь и хозяйственные принадлежности" при выборе прослеживаемого объекта внизу появится поле выбора "Причина выбытия в прослеживаемост и". Отчитаться об этой операции необходимо в отчёте об операциях с прослеживаемыми товарами до 25 числа месяца, следующего за окончанием квартала, в котором было введено "Списание материалов из эксплуатации".

Вопрос: Если "прослеживаемый объект не выбывает из организации и системы прослеживаемост и", т.е. приобретен для собственных нужд и отражен на МЦ.04, как будет происходить выбытие из системы прослеживаемост и? Что нужно будет отразить в учете и какую отчетность сдать?