Групповой учёт однотипных основных средств (перемещение и выбытие) в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 27.07.2022 09:22

- Просмотров: 6992

Коллеги, кто-то из вас отдыхает, кто-то сдает отчётность и только мечтает об отпуске, а мы по-прежнему выпускаем актуальные материалы, помогаем быть вам в курсе событий в мире бухгалтерского учёта. Ранее нами был подробно рассмотрен порядок группового учёта однотипных объектов основных средств (ОС) в части их поступления и начисления амортизации. В данной публикации мы продолжим эту тему и рассмотрим вопросы выбытия и перемещения таких ОС в 1С: Бухгалтерии предприятия ред. 3.0.

Напомним наш пример: организацией приобретены одинаковые 30 станков стоимостью 58000,00 руб. каждый и было решено их отразить в учёте как групповой объект.

Перемещение групповых объектов основных средств

Идентичные активы, составляющие в программе групповой объект, отражаются при поступлении по одному местонахождению (подразделению). Но в процессе использования им может потребоваться перемещение либо в другой отдел, склад или цех.

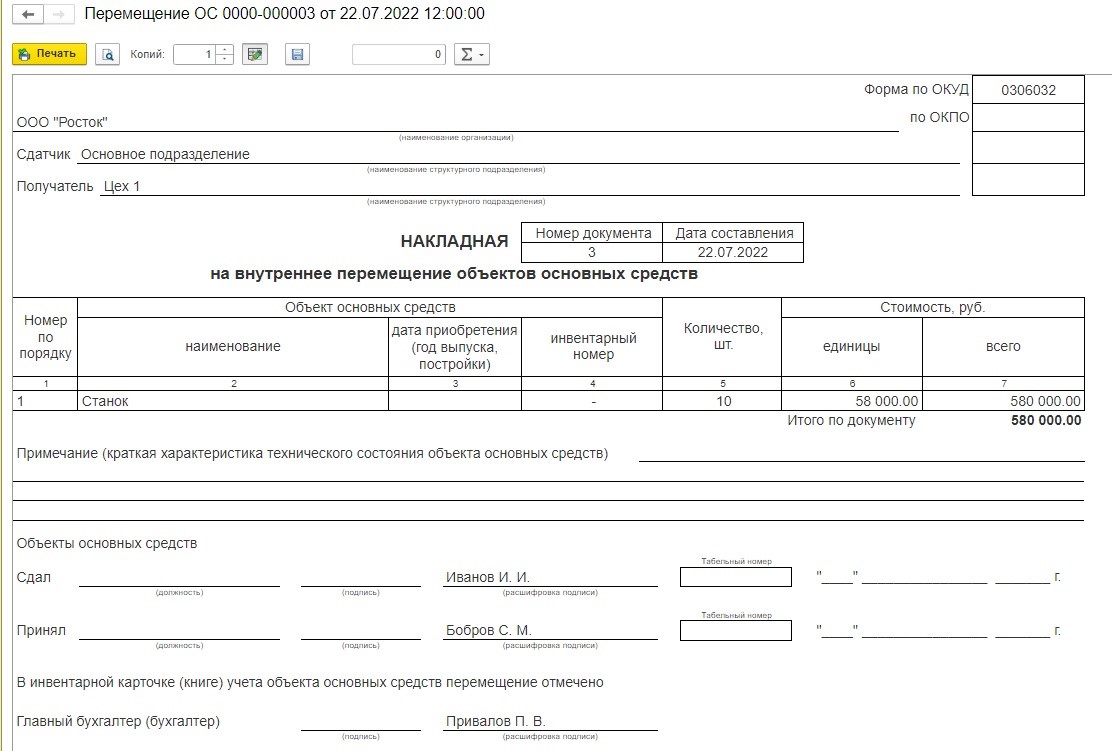

Для примера переместим 10 станков из одного подразделения в другое.

В 1С: Бухгалтерии предприятия ред. 3.0 для этих целей предназначен стандартный документ «Перемещение ОС», он находится в разделе меню «ОС и НМА» - «Перемещение ОС».

При создании в открывшемся окне укажем требуемые данные: дату перемещения, изначальное местонахождение и подразделение-получатель. Вид события – внутреннее перемещение ОС, выбираем способ отражения расходов амортизации. Можно оставить ранее установленный счёт, или поменять на новый. Мы изменим счёт для более детального рассмотрения вопроса перемещения ОС. Затем в таблице выбираем групповой объект и количество перемещаемых станков.

Проводим документ и сформируем накладную на перемещение ОС.

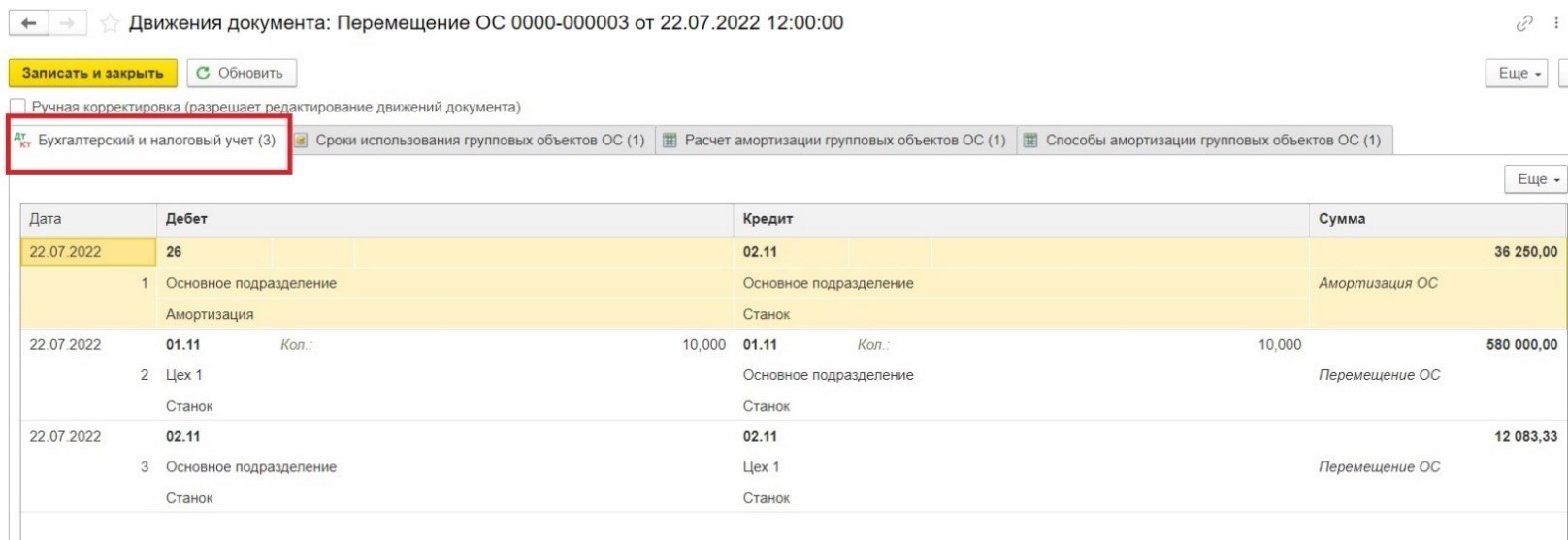

Посмотрим на бухгалтерские записи и регистры, сформированные при проведении документа, щелкнув по значку  .

.

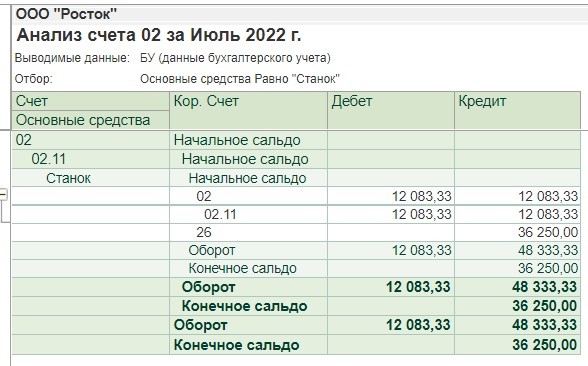

На вкладке «Бухгалтерский и налоговый учёт» можно увидеть, что при перемещении начислена амортизация полностью по всему групповому объекту и отнесена на счёт 26 (такой счет был указан изначально при принятии к учёту всех станков). Первое объяснимо заложенным в программе порядком начисления амортизации, то есть в первом по времени созданном документе, связанным с движением ОС. А второе обусловлено спецификой вступления изменений по амортизации со следующего месяца.

Также произошло перемещение первоначальной стоимости и начисленной амортизации внутри счетов 01.11 и 02.11 с подразделения на цех по 10 перемещаемым станкам.

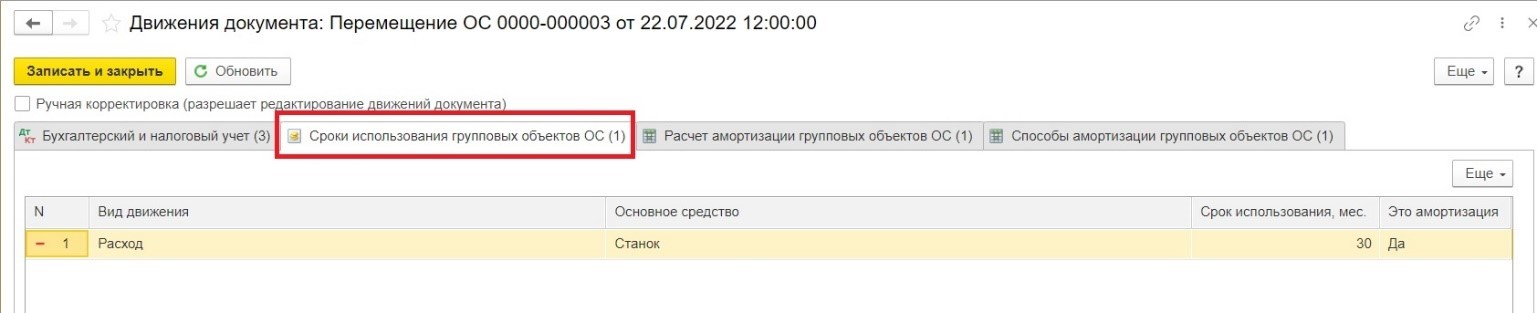

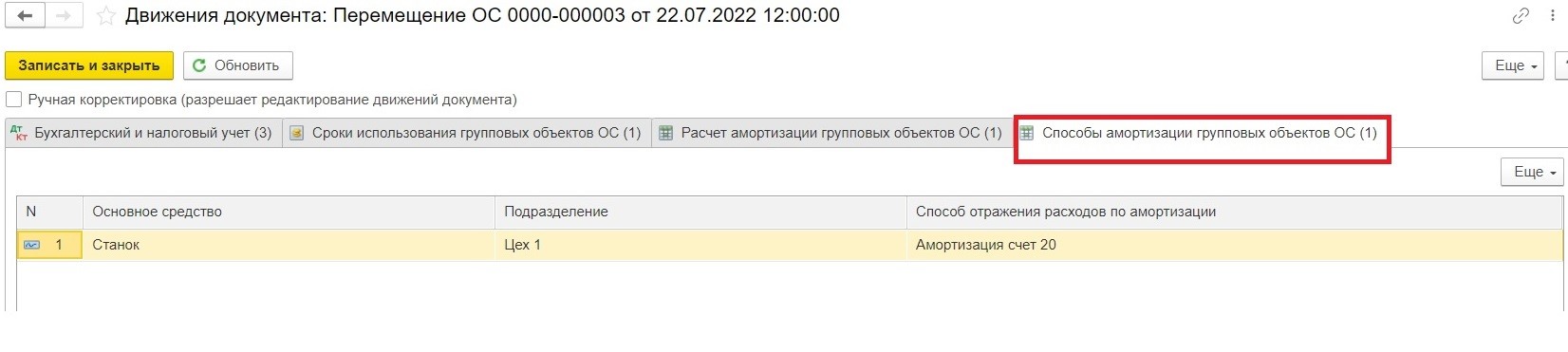

Все изменения отражены записями в регистрах:

• «Сроки использования объектов ОС» - по уменьшению СПИ после начисления амортизации (1 мес. х 30 станков);

• «Расчёт амортизации групповых объектов ОС»;

• «Сроки амортизации групповых объектов ОС» - зафиксируется новое подразделение и счёт для начисления амортизации.

Перейдем в раздел «Операции» - «Закрытие месяца» и перепроведём все документы.

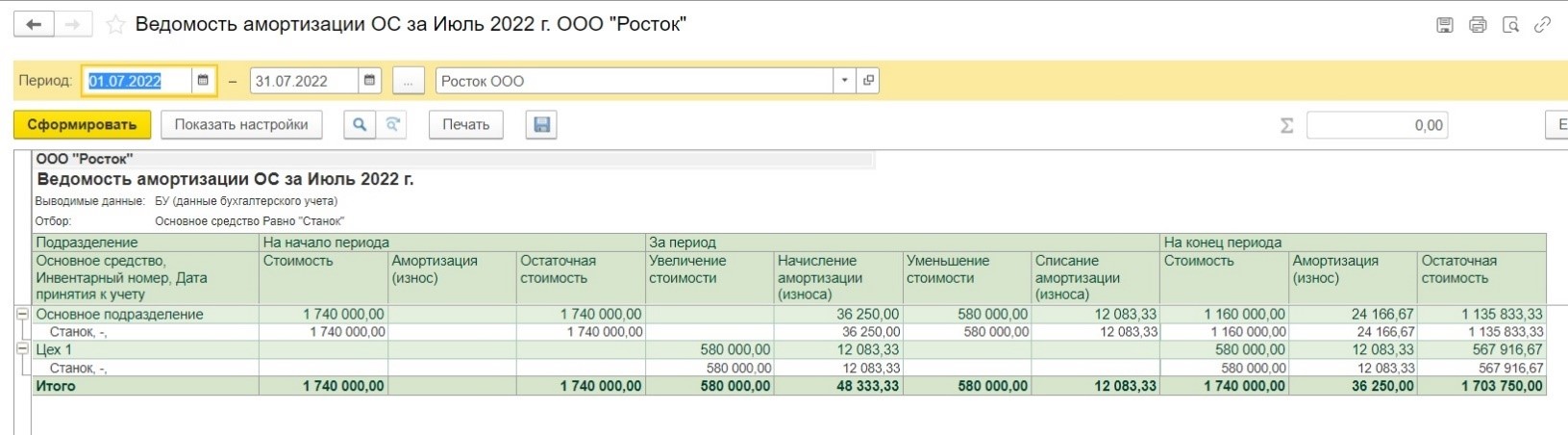

Заполним ведомость амортизации ОС с группировкой по подразделениям.

Перейдём к стандартным отчётам, чтобы посмотреть, как в них отражено перемещение группового объекта.

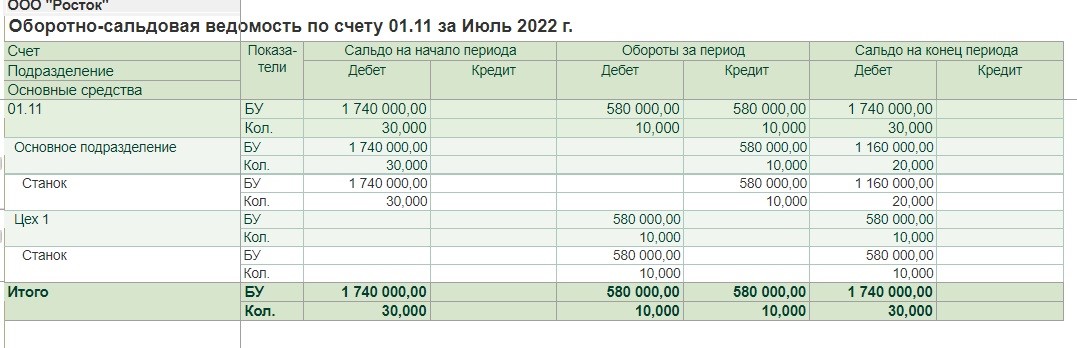

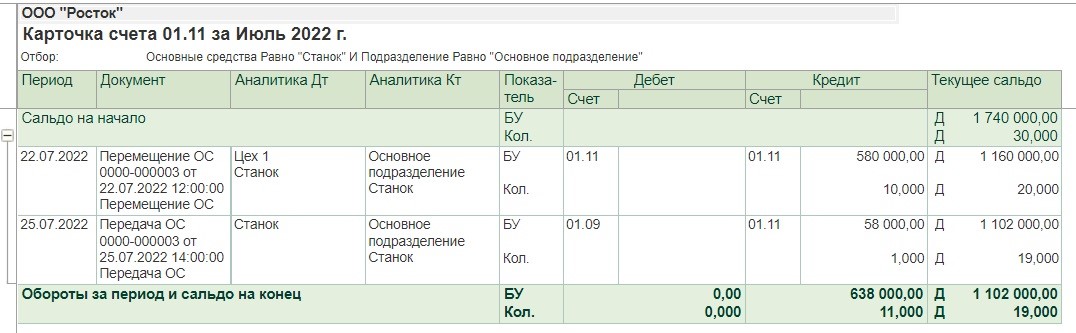

В первую очередь воспользуемся оборотно-сальдовой ведомостью по счёту 01.11, в настройках выберем группировку по подразделениям и основным средствам, для удобства сделаем отбор только по станкам.

И не забудем в разделе «Показатели» поставить галочку «Количество».

Изучим результат и видим, что перемещение 10 станков успешно отражено в учёте.

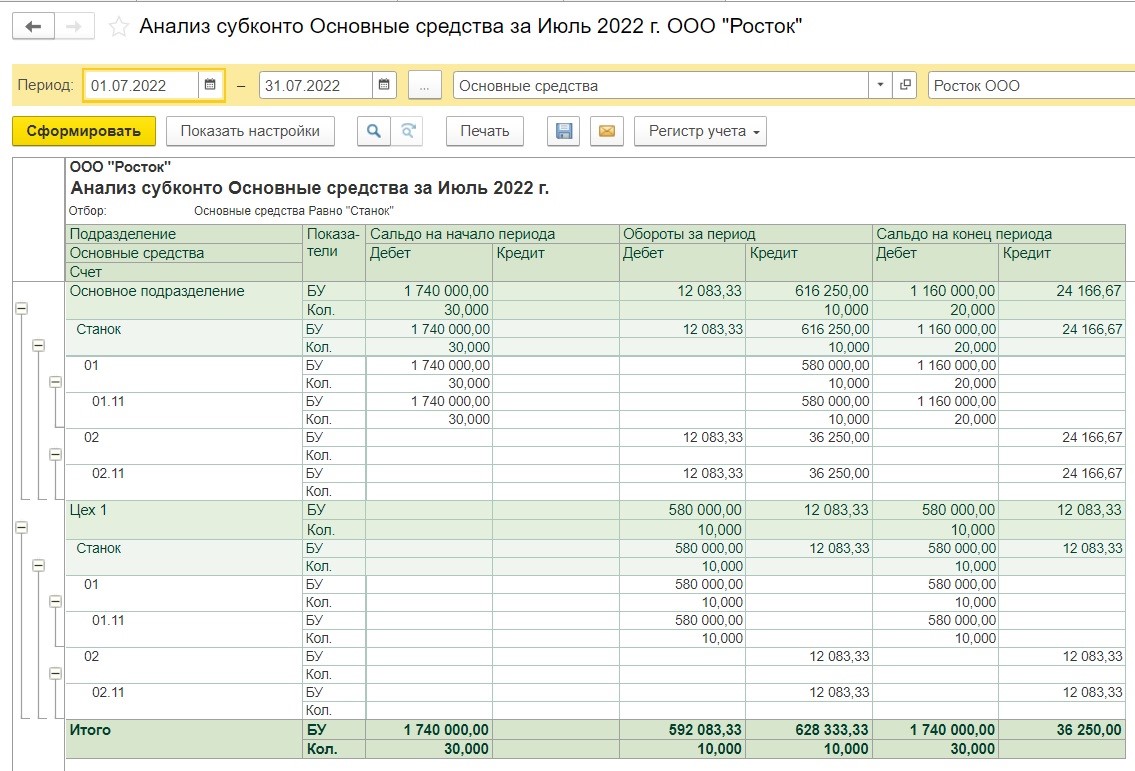

Для детального анализа сформируем отчет «Анализ субконто» по основным средствам. В нём наглядно представлена информация по счетам и аналитике, включая амортизационные отчисления.

Также можно воспользоваться документом Анализ счёта по субсчетам 01.11 и 02.11.

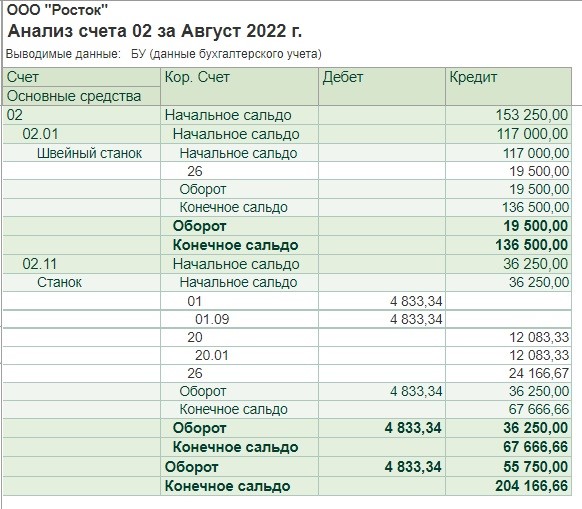

Посмотрим, как будет выглядеть данный отчёт в следующем месяце.

Видно, что произведено начисление амортизации на разные счета (20 и 26) пропорционально количеству станков, находящихся в разных подразделениях в соответствии с указанием нового счёта в документе «Перемещение ОС».

Помимо перемещения могут возникнуть ситуации, когда некоторые основные средства, составляющие групповой объект могут выбывать в результате продажи или списания. Рассмотрим каждый случай.

Передача группового объекта основных средств

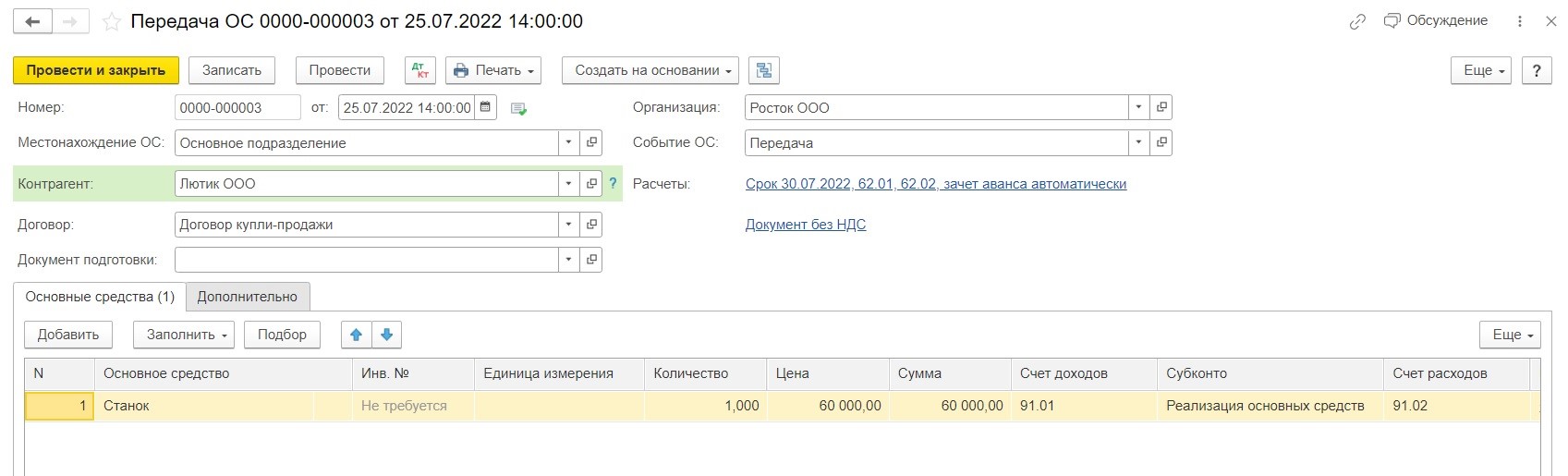

Чтобы разобрать реализацию группового объекта ОС смоделируем ситуацию, и представим необходимость продажи одного станка сразу в июле 2022 г.

Опустим тот момент, что одним из основных критериев отнесения актива к основным средством, является использование его в деятельности более 12 месяцев, а в случае прекращения и принятия решения о его продаже должен быть переклассифицирован в долгосрочный актив к продаже (п. 10.1 ПБУ 16/02 «Информация по прекращаемой деятельности», п. п. 1, 4 Рекомендации Р-116/2020-КпР «Долгосрочные активы к продаже – определение»).

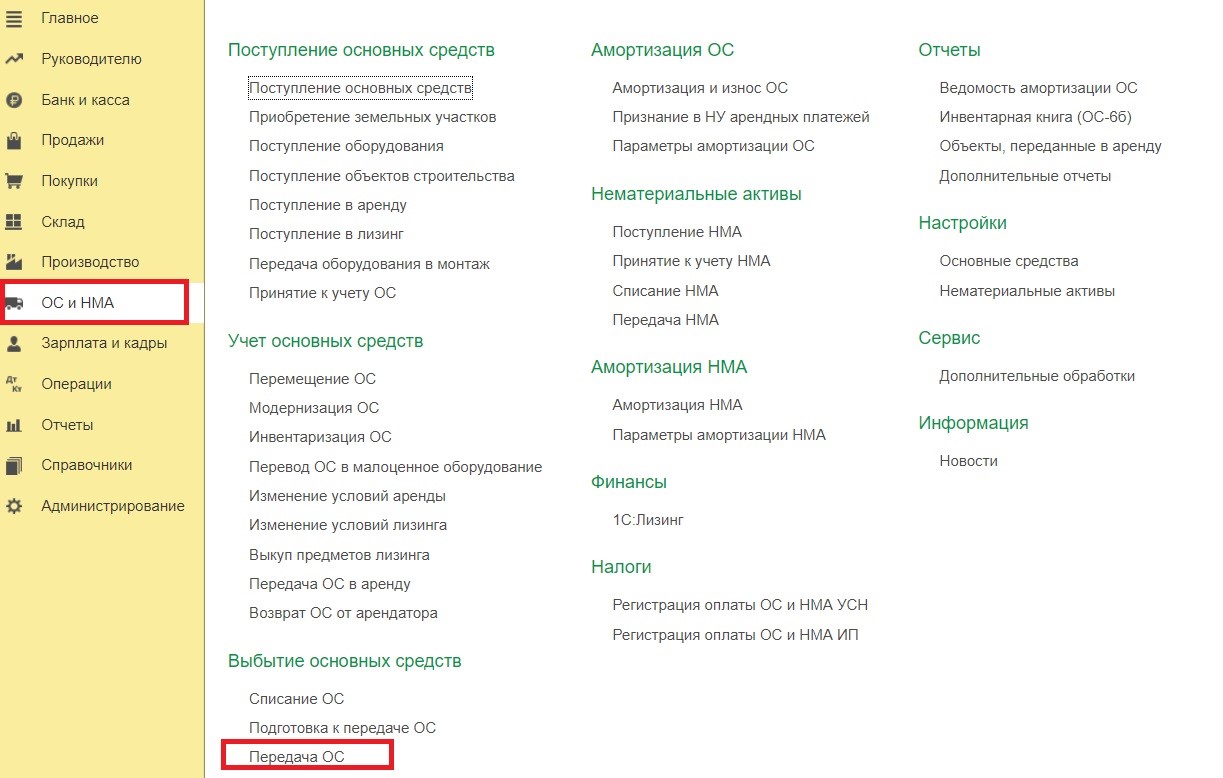

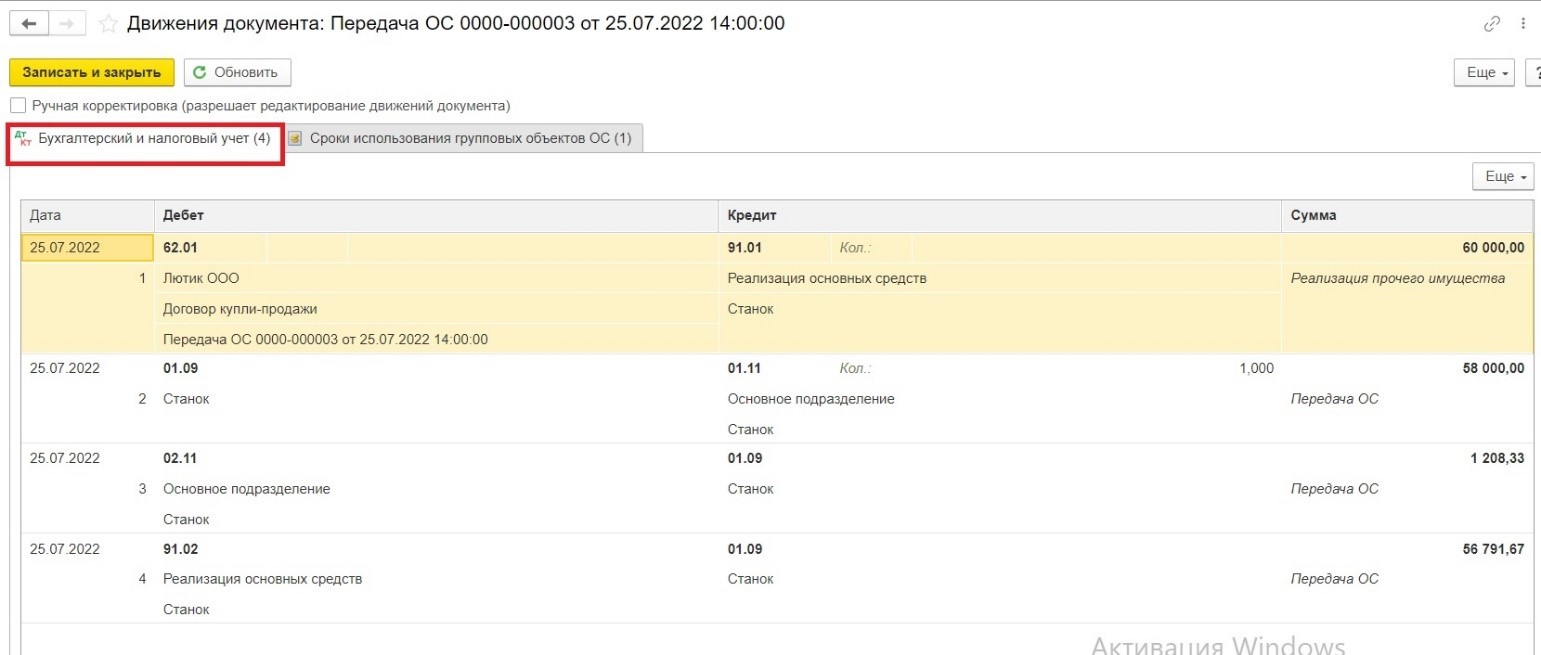

Итак, для реализации станка в программе применяется документ «Передача ОС», расположенный в разделе «ОС и НМА»

Заполняем данные: дату передачи, местонахождение ОС, покупателя и договор, указываем событие ОС, выбираем групповой объект ОС и количество, которое передается, цену. Счёт доходов и расходов, а также субконто к ним установится автоматически.

После проведения документа посмотрим на записи в учёте и в регистрах.

Проведены записи по отражению реализации станка и по списанию выбываемого основного средства с бухгалтерского учёта.

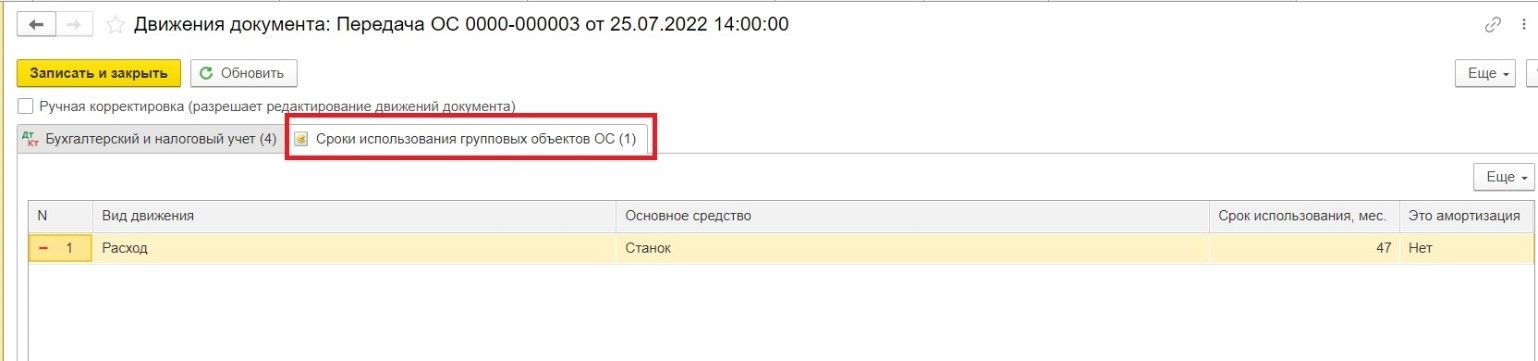

В регистре «Сроки использования групповых объектов ОС» зафиксировано уменьшение общего СПИ основного средства, являющегося групповым объектом.

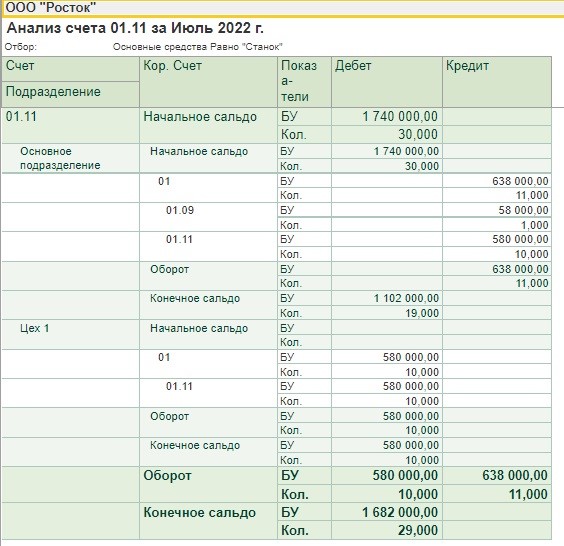

Снова посмотрим на анализ счёта, теперь в нем добавились записи по выбытию основного средства.

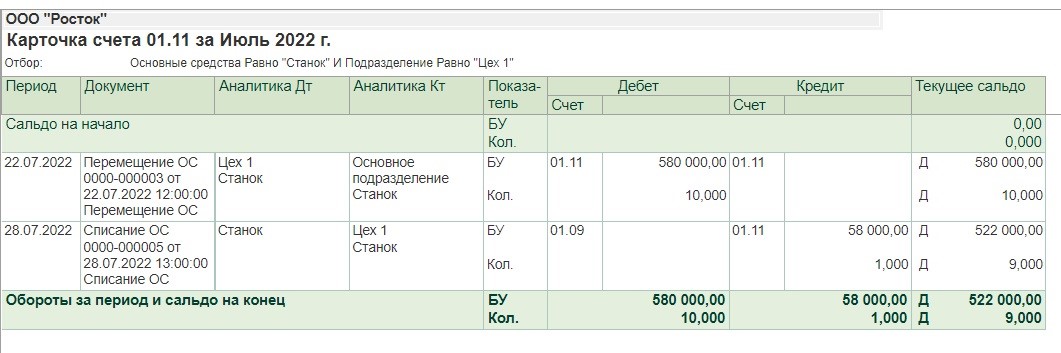

Из анализа счёта можно открыть карточку счёта.

Аналогично изменится и отчет «Анализ субконто» касаемо основных средств.

Списание группового объекта основных средств

В жизнедеятельности организации может потребоваться списание одного или нескольких основных средств, составляющих групповой объект, по ряду причин: в силу устаревания (износа) или неисправности.

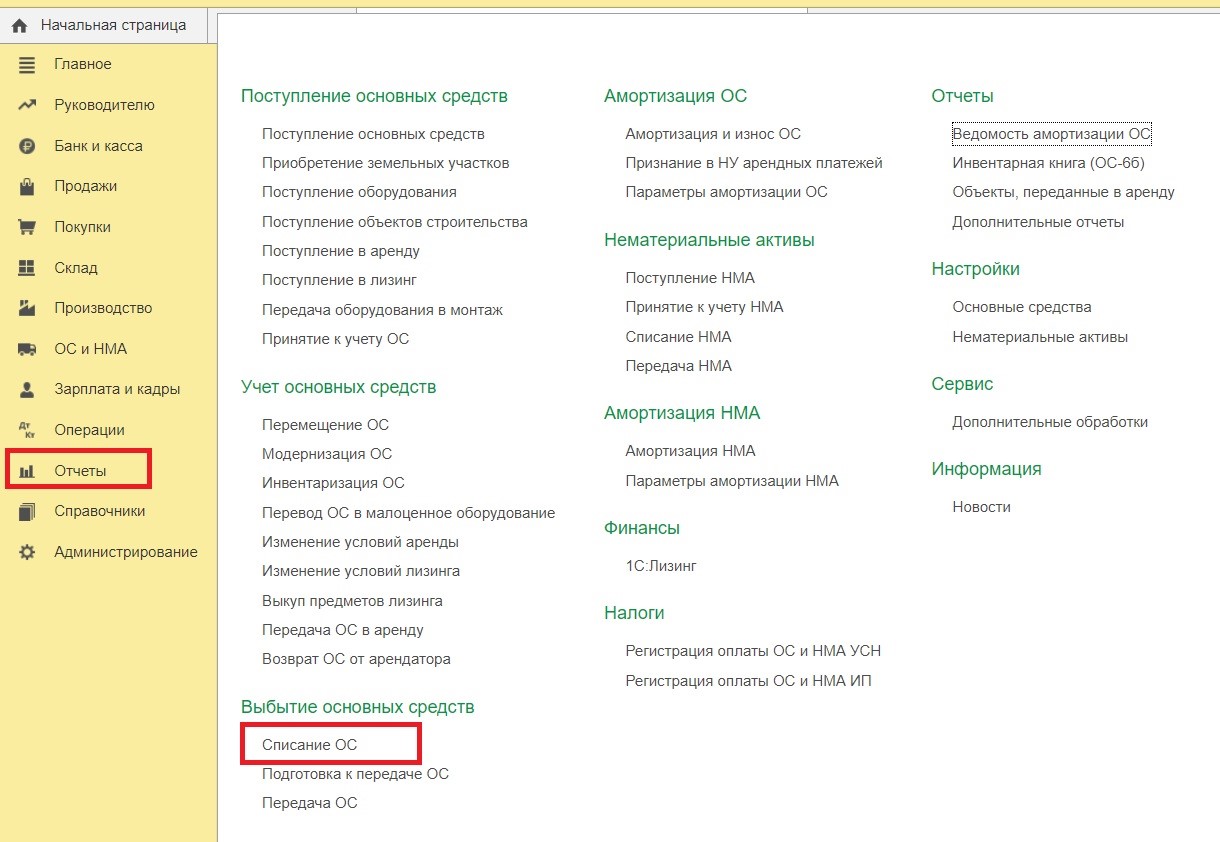

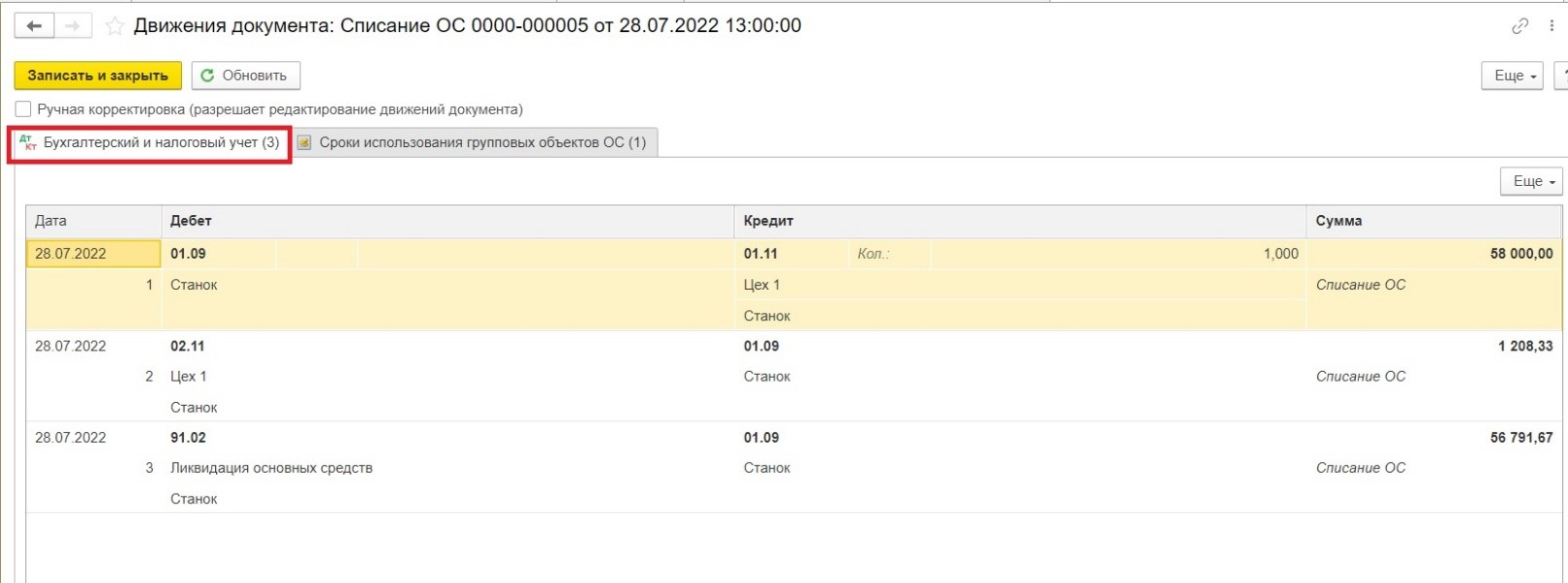

В программе 1С: Бухгалтерия предприятия ред. 3.0 для этого служит документ «Списание ОС», расположенный также в разделе «ОС и НМА».

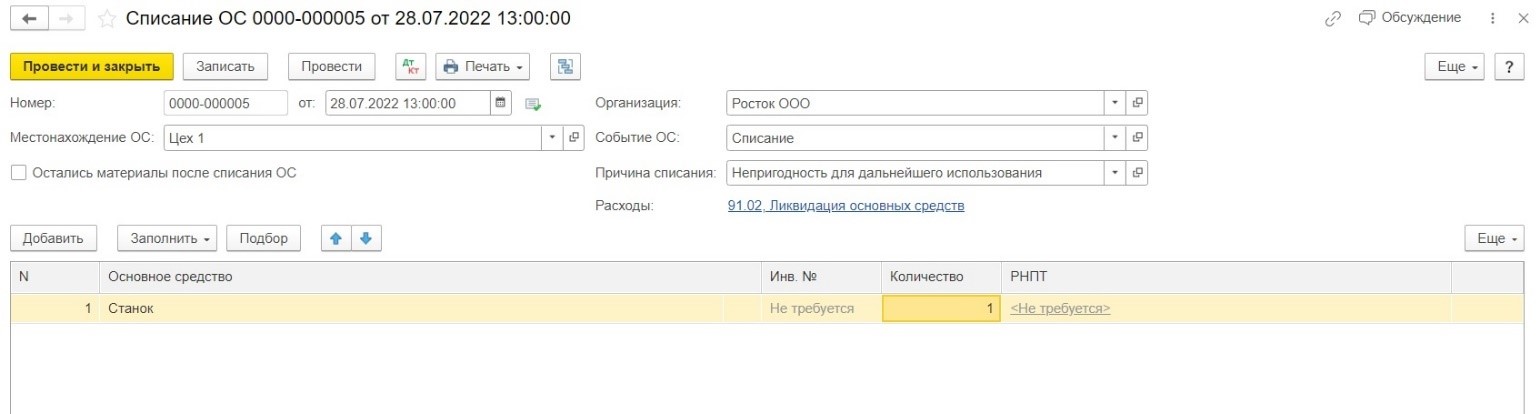

Указываем дату, где находится объект и если от списания остаются материалы, то следует поставить соответствующую галочку.

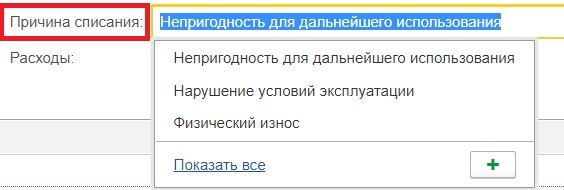

Далее выбираем событие ОС и причину списания, и непосредственно сам объект, подлежащий выбытию.

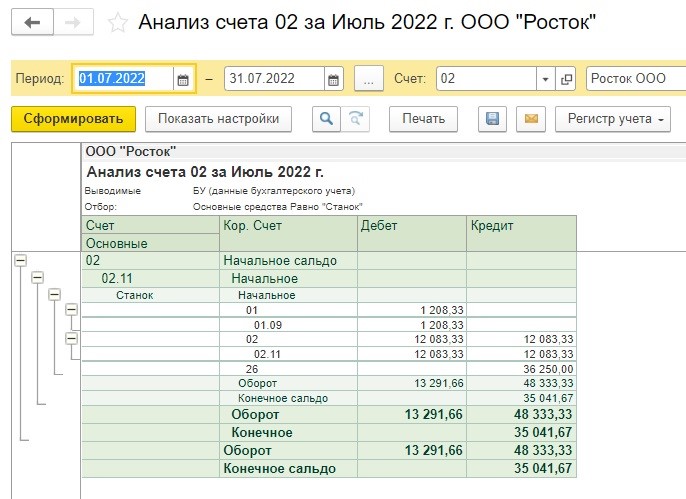

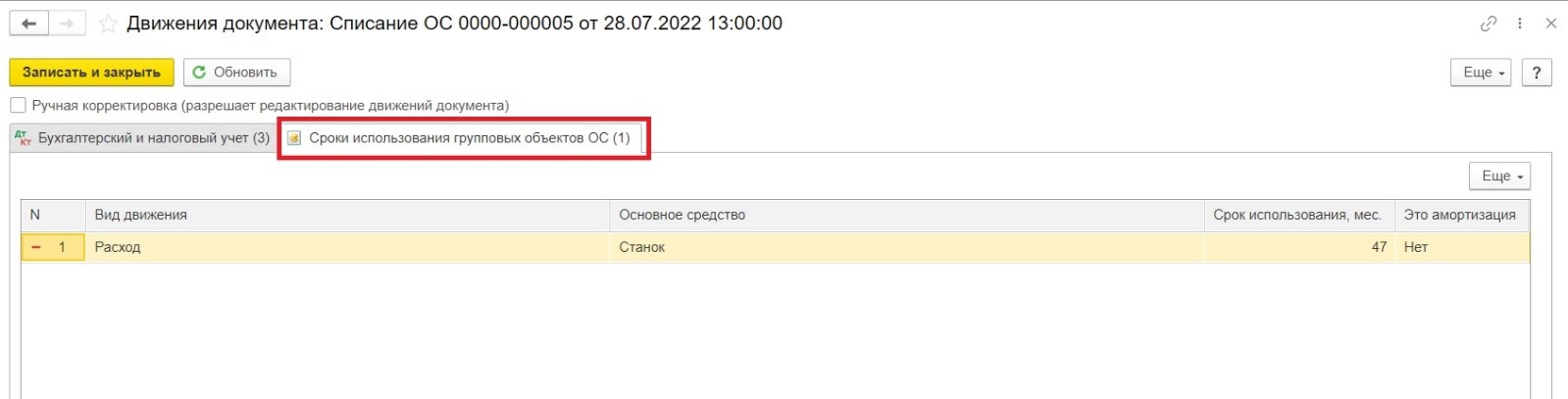

После проведения документа произведены записи по выбытию станка и в регистре накопления уменьшен СПИ объекта.

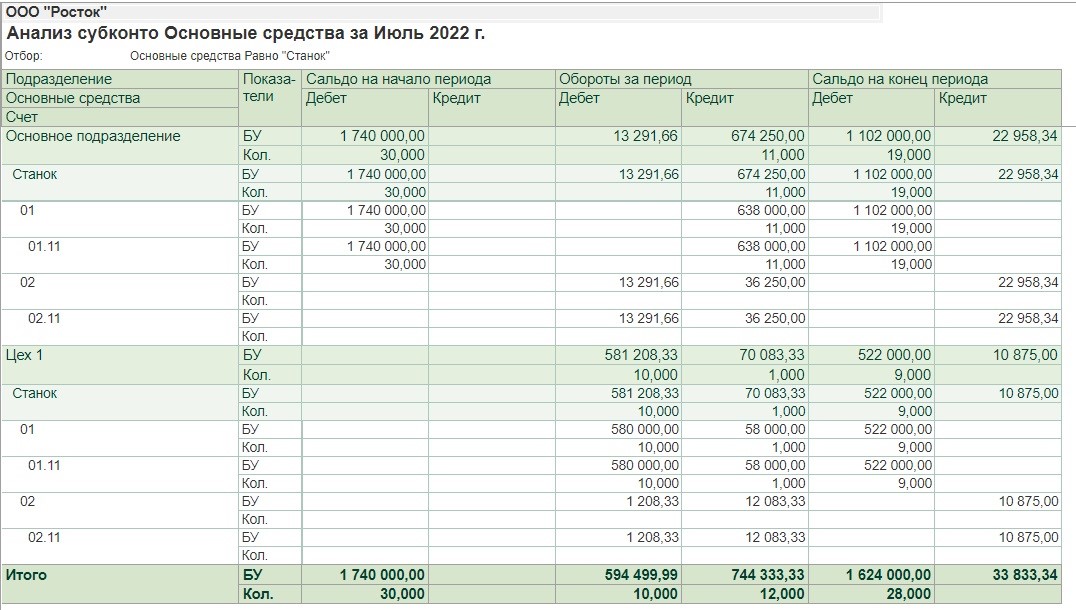

Чтобы проверить отражение операции в учёте еще раз сформируем «Анализ субконто» по основным средствам.

В разрезе подразделения Цех1 у нас к перемещению 10 шт. станков добавилось и списание одного станка, на остатке числится по состоянию на конец июля 9 станков.

Вот мы и разобрали самые популярные операции по поступлению и движению группового объекта ОС.

Надеемся, что данная публикация была вам интересной и полезной!

Автор статьи: Евгения Тарасова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту