Как проверить отчет 4-ФСС

- Опубликовано 12.06.2014 19:38

- Просмотров: 51187

В этой статье пойдет речь о том, как проверить данные отчета 4-ФСС на правильность: с какими бухгалтерскими счетами нужно выполнять сверку, какие отчеты нам в этом помогут и самое главное - как исправить найденные ошибки, если они присутствуют. Ведь очень важно не просто подкорректировать цифры в самом бланке отчета, но и сделать так, чтобы программа сама заполняла его верно. Иначе ошибки будут накапливаться в течение года как снежный ком и заполнять отчет автоматически станет невозможно.

Описывать алгоритм проверки я буду на примере работы в программах 1С: Зарплата и управление персоналом 8 (с выгрузкой данных в бухгалтерию) и 1С: Комплексная автоматизация 8.

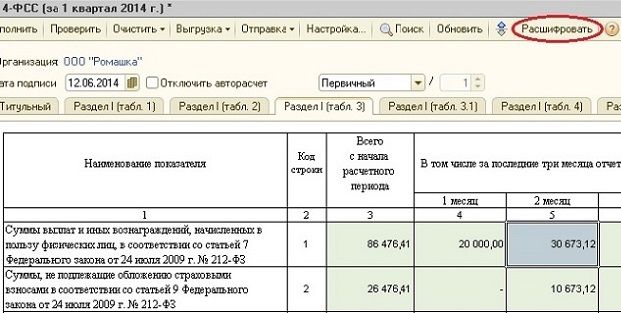

Начинать проверку отчета я рекомендую с таблицы 3, потому что в этой таблице указывается общая сумма начислений и величина облагаемой базы - это те показатели, на которых основывается весь остальной расчет. Сверку стоит производить с оборотно-сальдовой ведомостью по счету 70 и дополнительно можно проверить с расчетной ведомостью по всем сотрудникам. Первым делом, смотрим общую сумму начислений по месяцам (строка 1, графы 4-6). Если значения сходятся и с ОСВ по 70 счету, и с расчетной ведомостью, то всё замечательно. Если же обнаружены расхождения в каком-то месяце только со счетом 70, то возможно, стоит перезаполнить документ "Отражение зарплаты в регламентированном учете" и перевыгрузить данные о зарплате (когда бухгалтерская программа у вас установлена отдельно). Также возможен вариант, что были какие-то еще движения по кредиту счета 70, например, возврат излишне выданных сумм в кассу. Чтобы их обнаружить, можно сформировать анализ счета 70, из которого будет хорошо видно, были ли какие-то движения по счету, кроме начисления зарплаты. На основании полученной информации уже нужно делать выводы о том, есть ли ошибка в отчете.

Если данные не сходятся с расчетной ведомостью, то имеет смысл их расшифровать и произвести сверку по сотрудникам. Для этого нужно выделить интересующую сумму и нажать кнопку "Расшифровать" на верхней панели инструментов.

Расхождения в данном случае возможно по той причине, что после расчета страховых взносов были какие-то изменения в зарплате, поэтому в расчетной ведомости появляется одна сумма, а в отчете - другая. Чаще всего, чтобы исправить эту ошибку, необходимо перезаполнить документ "Начисление страховых взносов".

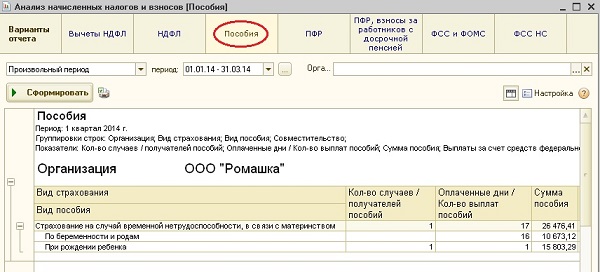

Также в этой таблице необходимо сверить строку 2 - необлагаемые суммы. Их сверить несколько сложнее, т.к. тут могут быть больничные, единовременные пособия, материальная помощь и пр. Если Вы знаете, что никакие необлагаемые выплаты сотрудникам на вашем предприятии не осуществляются, то проще всего сверить сумму с анализом счета 70 (корреспонденция с 69 счетом). Кроме того, можно еще также выполнить сверку с расчетной ведомостью, посмотрев сумму различных пособий за счет ФСС. Если же необлагаемые начисления присутствуют, то сверять их придется только с расчетной ведомостью, также для этой цели можно воспользоваться отчетом "Анализ начисленных налогов и взносов".

Сверять данные строки 4 не имеет особого смысла, если строки 1 и 2 заполнены верно, поэтому переходим к таблице 2, чтобы убедиться, что расходы по страхованию указаны верно. Здесь нам также поможет анализ счета 70 и "Анализ начисленных налогов и взносов" с видом "Пособия". Данные всех трех отчетов должны быть одинаковы.

В случае, если обнаружены расхождения, искать ошибку также стоит в документах "Начисление страховых взносов", нужно их перезаполнить или просто зайти на вкладку "Пособия по соц. страхованию", вручную найти и исправить ошибки. Чаще всего такая проблема возникает, если уже после заполнения данного документа был начислен / исправлен больничный или единовременное пособие за счет ФСС.

После того, как таблицы 2 и 3 заполнены верно, можно начинать проверять таблицу 1. Данные в строке 1 должны быть равны кредитовому сальдо на счете 69.01 по состоянию на начало года. Если сальдо дебетовое, то обращаем внимание на строку 12, т.к. в данном случае имеется задолженность фонда перед страхователем. В случае расхождения данных можно, конечно, пытаться найти ошибку, но сделать это будет непросто, а исправить иногда и вовсе невозможно, т.к. предыдущий отчетный период уже закрыт. Если неправильное значение указано именно в отчете 4-ФСС, а не на счете 69.01, то легче всего его исправить посредством документа "Расчеты по страховым взносам" (как это сделать, описано в статье 4-ФСС - как правильно заполнить отчет в 1С).

Теперь проверяем суммы начисленных взносов - строка 2. Если в этом периоде не было поступлений возмещения от ФСС и каких-то других нестандартных случаев, то суммы помесячно должны быть равны кредитовому обороту счета 69.01 (обычно они проходят по субконто "Налог(взносы): начислено/уплачено"). При выявлении ошибки, нужно сначала определиться, где значение указано неверно? Можно воспользоваться самым надежным методом - просто вручную пересчитать взносы исходя из базы и необлагаемых сумм, которые мы уже проверили, а можно посмотреть отчет "Анализ начисленных налогов и взносов". Вполне вероятно, что неверная сумма в этот раз на счете 69.01, тогда следует первым делом перезаполнить документ отражения зарплаты в учете и перевыгрузить зарплату. Ну и необходимо проверить счет 69.01 на предмет ручных проводок, это удобно сделать, используя карточку счета.

Дебетовый оборот счета 69.01 по субконто " Налог(взносы): начислено/уплачено " должен быть равен строке 16. Если сумма уплаченных взносов в 4-ФСС указана неверно, то нужно проверять документы "Расчеты по страховым взносам". В строке 15 отражаются суммы пособий, которые мы уже сверили по таблице 2.

Кроме этого необходимо обязательно проверить заполнение таблиц 6 и 7, в которых указываются данные по страхованию от несчастных случаев. Точно таким же образом, сначала осуществляется проверка таблицы 6 - базы для расчета взносов. Проще всего сверять общую сумму начислений (складываем графы 3 и 5) с уже проверенной таблицей 3. А таблица 7 проверяется аналогично таблице 1 только со счетом 69.11. Как правило, после корректного перезаполнения всех указанных в статье документов, данные в этих таблицах уже оказываются верными. Хотя, конечно, возможны и исключения.

Я описала самые общие параметры и причины ошибок, так как невозможно объять необъятное и в одной статье осветить все возможные варианты и охарактеризовать каждую из строк всех таблиц, поэтому, если у Вас остались вопросы - буду рада на них ответить в комментариях к статье. Всем легкого отчетного периода!

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

Людмила, здравствуйте. В какой таблице данного отчета у Вас не сходятся суммы?

Здравствуйте!

Вам нужен документ "Оплата по среднему заработку", вид расчета выбираем "оплата доп вых дней за детьми-инвалида ми". В 4-фсс сумма отражается в разделе 1 табл 2 в графе "оплата доп. дней для ухода за детьми-инвалида ми"

Спасибо большое за отзыв и ценные советы. Учту