Разные наименования одного товара – как отразить в 1С: Бухгалтерии

- Опубликовано 28.09.2019 15:35

- Просмотров: 65838

На практике мы часто встречаемся с ситуацией, когда у разных поставщиков один и тот же товар называется по-разному. Что делать в этом случае: «плодить» номенклатуру в справочниках 1С: Бухгалтерии, или есть другое решение? Поговорим об этом в статье.

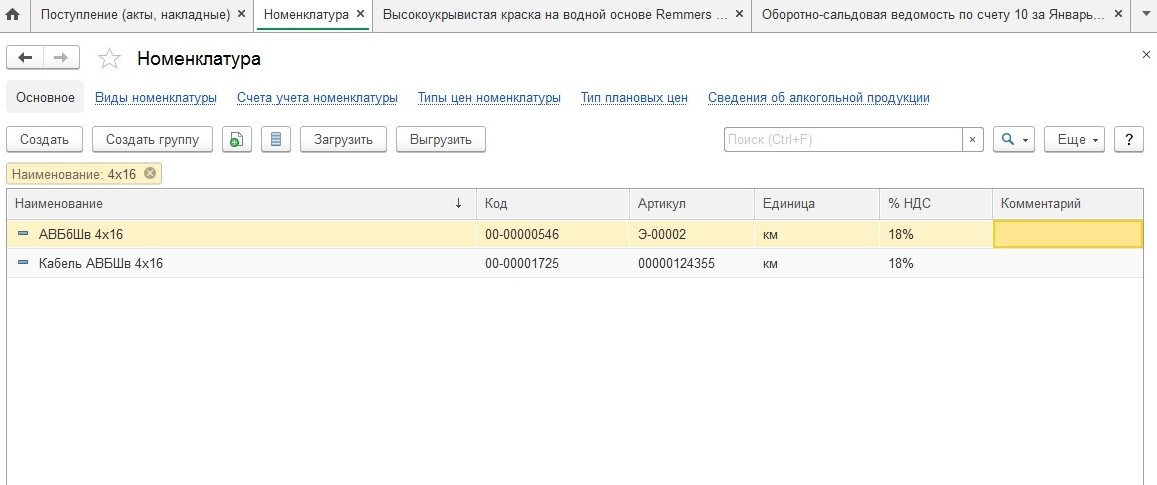

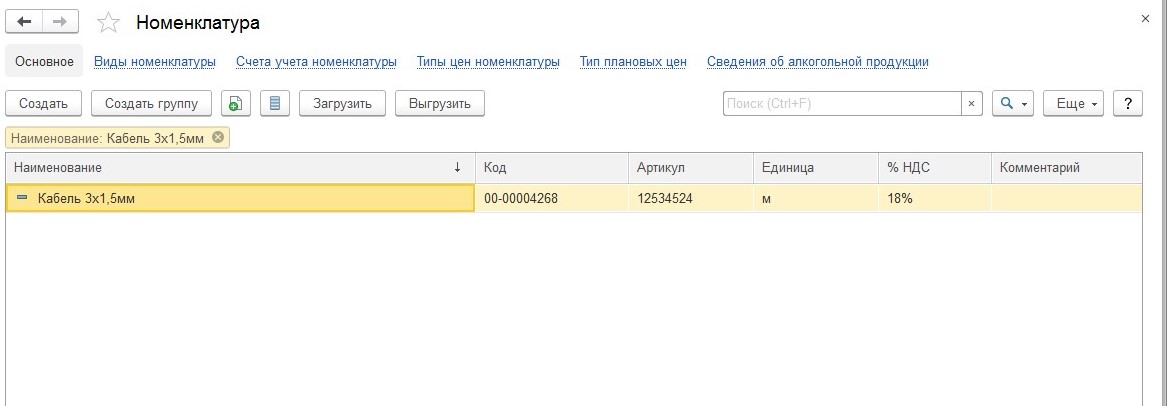

Каждая организация должна обеспечить достоверный учет. А достоверность определяется документами. Таким образом, чтобы у налоговиков не возникло вопросов, бухгалтер должен каждый факт хозяйственной деятельности подтверждать документально. Это касается и учета товарно-материальных ценностей. Однако здесь у бухгалтеров возникают сложности, т.к. в документах от поставщиков одна и та же номенклатура может называться по-разному. Чаще всего, на практике в учетной программе пишут название номенклатуры от поставщика, т.е. как в первичном документе (накладной). В результате одна позиция на складе в базе отображается как несколько позиций.

Это приводит к тому, что справочник номенклатуры разрастается до неимоверных размеров, и у бухгалтера возникают сложности при поиске той или иной номенклатурной позиции в дальнейшем – при перемещении со склада, списании, реализации. Кроме того, при большом количестве номенклатуры отследить повторяющиеся позиции часто не так-то просто, ведь бухгалтер может не знать, одна и та же это номенклатура или нет.

Еще один вариант, который часто применяют на практике – самостоятельно изменить номенклатуру при вводе в программу, то есть, по сути, перефразировать наименование ТМЦ. Однако при этом варианте, скорее всего, придется доказывать контролерам, что поставленный товар и товар, принятый к учету – это одно и то же. Иначе проверяющие посчитают, что компания приняла на учет и использовала в деятельности вовсе не тот товар, который купила по документам. Это приведет к тому, что они «снимут» вычеты НДС и расходы. Кроме того, велика вероятность, что контролеры расценят оприходованные ТМЦ как излишки и включат их в доходы при расчете налога на прибыль (п. 20 ст. 250 НК РФ).

Как видно, оба описанных варианта ведут к негативным последствиям. С одной стороны, недопустимо учитывать ТМЦ по наименованиям, отличным от наименований поставщика. А с другой – нельзя допускать разрастания справочника номенклатуры.

Действующее законодательство не содержит прямого запрета переименовывать поступающие ТМЦ в соответствии с потребностями внутреннего учета компании. Однако не стоит забывать, что учет ТМЦ должен, прежде всего, обеспечивать контроль за их сохранностью и использованием (п. 6 Методических указаний, утв. Приказом Минфина России от 28.12.2001 № 119н). А раздутый номенклатурный перечень и хаотичное переименование номенклатуры этому не способствуют.

Многие бухгалтеры находят выход, оформляя переименование номенклатуры через комплектацию. Для этого в программе используется документ «Комплектация номенклатуры». Однако данный вариант некорректен. Этот документ используют, когда есть необходимость собрать из нескольких комплектующих единицу товара и передать ее в эксплуатацию (например, комплектующие для сборки компьютера), или когда нужно из нескольких товарных единиц сформировать комплекты для продажи (например, у вас есть отдельные позиции посуды – чашки, блюдца, чайники, из которых вы собираете на продажу сервизы). Переименование номенклатуры – явно не тот случай. Подробнее о комплектации можно прочитать в нашей статье Работа с документом «Комплектация номенклатуры» в 1С: Бухгалтерии 8 редакции 3.0.

Компании все же могут унифицировать номенклатуру, но им следует ответственно подойти к этому вопросу (п. 3 Методических указаний, утв. Приказом Минфина России от 28.12.2001 № 119н). Для этого в учетной политике необходимо прописать возможность создавать группы однородных материалов и присваивать собственные наименования номенклатуры. Тогда при проверке получится доказать, что это те же самые товары, что указаны в документах поставщика.

Организация себя обезопасит, если предусмотрит в учетной политике, что она ведет учет ТМЦ по своей внутренней номенклатуре (письмо Минфина России от 28.10.2010 № 03-03-06/1/670). В момент поступления материальных ценностей от поставщика будет составляться акт перевода наименования номенклатуры. Утвержденного бланка такого акта нет, поэтому его можно составить в свободной форме. Главное, чтобы он содержал все обязательные реквизиты, предусмотренные законом (п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ). Как вариант, можно составить акт по аналогии с актом о переводе одних единиц измерения в другие или даже объединить оба акта в один. Обязательно укажите в акте данные поставщика и реквизиты первичного документа – накладной. Впоследствии они помогут доказать контролерам, что это именно тот товар, который вы купили ранее, но под другим наименованием.

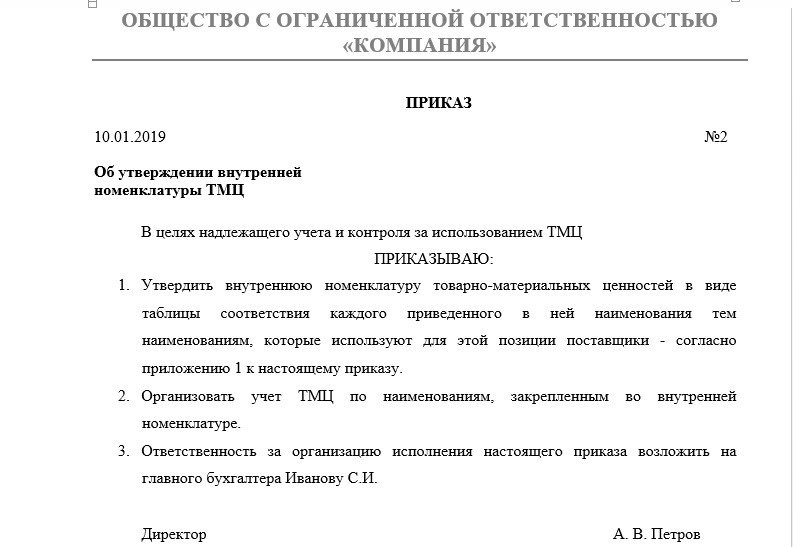

Когда в компании огромный перечень номенклатуры, целесообразно составить таблицу соответствия. Для этого утвердите приказом вашу внутреннюю номенклатуру ТМЦ в виде таблицы соответствия.

Учтите, данная таблица будет регулярно обновляться, ведь ваша номенклатура постоянно меняется.

Если организация большая и номенклатуры много, то также приказом можно назначить ответственного за ввод новых позиций в справочник номенклатуры. Это может быть инженер, технолог либо другой специалист, который хорошо разбирается в специфике вашей номенклатуры и может определить, речь об одном и том же товаре или нет.

| Опыт из практики: Удобнее, если таблица соответствия наименований номенклатуры будет в Excel. Особенно, если список номенклатуры очень большой. Во-первых, это даст возможность оперативно ее обновлять. А во-вторых, у вас будет возможность ее отфильтровать и воспользоваться поиском нужной номенклатуры. |

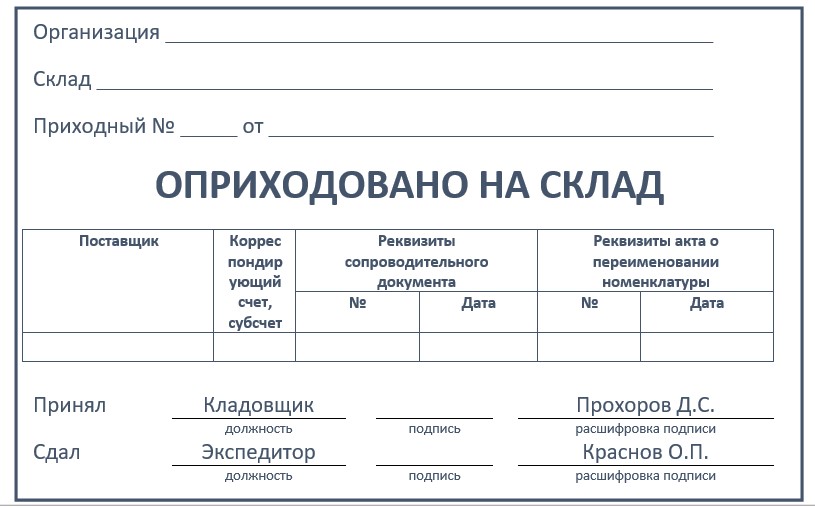

Не стоит забывать, что основанием для постановки ТМЦ на учёт служат все же первичные документы – товарные накладные, товарно-транспортные накладные или акты приема-передачи. При поступлении ТМЦ на склад кладовщик составляет приходный ордер по форме М-4, либо проставляет на первичном документе поставщика оттиска штампа, содержащего те же реквизиты, что и приходный ордер (п. 49 Методических указаний, утв. Приказом Минфина России от 28.12.2001 № 119н). Поэтому важно увязать первичный документ с актом переименования или таблицей соответствия. Разрабатывая собственные формы первичных учетных документов дополните приходный ордер или штамп графой с реквизитами накладной и акта о переименовании:

Образцы перечисленных в статье документов вы можете скачать по ссылке.

Автор статьи: Анна Куликова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии