Создание сайта своими силами - отражение в 1С: Бухгалтерии

- Опубликовано 22.10.2019 11:59

- Просмотров: 20953

Сегодня почти невозможно представить организацию без своего сайта. Нередко созданием web-страничек занимаются сотрудники компании. Давайте разберемся, что нужно учитывать при осуществлении такой деятельности, и как отразить затраты на создание сайта в 1С: Бухгалтерии.

Сайт – объект авторских прав (ст. 1259 ГК РФ), и эти права необходимо подтвердить документально. Поэтому при создании стоит прописать в договоре (подряда, с автором) (ст. 1288 и 1296 ГК РФ) и акте (ввода/приема-передачи) условие о передаче исключительного права на произведение (работы для сайта/сайт) предприятию.

Проводить регистрацию сайта не обязательно, это делается по воле обладателя, о чем говорится в Гражданском кодексе п.1. ст. 1262.

Web-страничка является нематериальным активом (НМА), который отражается в учете по первоначальной стоимости на дату принятия/ввода.

Приобретая или создавая сайт, затраты нужно аккумулировать на счете 08.05. Если расходов получается менее 100 000 руб., их учитывают в составе материальных в полной сумме в момент принятия к учету (ст. 254 НК РФ).

При создании сайта самим предприятием в затраты включается зарплата сотрудников и взносы, начисленные на неё, услуги хостинга, регистрация доменного имени и другие расходы, необходимые для доведения сайта до состояния, пригодного к использованию.

Проводки:

| Д 08.05 – К 60,70 (76, 69, 02, 10) | Учтены расходы на создание НМА |

| Д 04 – К 08.05 | Ввод в эксплуатацию |

| Д 20 (25,26,44) – К 05 | Начисление амортизации каждый месяц |

Бухгалтерский учет

Стоимость в бухгалтерском учете формируется в соответствии с ПБУ 14/2007. Согласно п. 3, объект можно принять в качестве НМА. В отличие от основных средств, лимитов по сумме нет, и принять сайт к бухгалтерскому учету как НМА можно вне зависимости от его стоимости (п. 3 ПБУ 14/2007, Письмо Минфина от 18.03.2019 N 03-03-06/1/17688).

Необходимо определить, есть ли срок полезного использования (СПИ) актива, или его невозможно установить. Определение СПИ происходит по правилам, указанным в п. 26.

Стоимость нематериальных активов с определенным сроком полезного использования погашается посредством начисления амортизации в течение срока их полезного использования.

По нематериальным активам с неопределенным сроком полезного использования амортизация не начисляется.

Некоммерческие организации по НМА амортизацию также не начисляют (п.24 ПБУ 14/2007).

СПИ сайта утверждается приказом руководителя.

Способы начисления амортизации по НМА (п. 28):

- линейный;

-уменьшаемого остатка;

- пропорционально объему продукции (работ).

Налоговый учет

В налоговом учете определен лимит, при котором можно отнести НМА к амортизируемому имуществу, он составляет 100 000 рублей и более. При этом активы должны использоваться в работе организации в течение длительного времени (свыше 12 месяцев) и приносить экономическую выгоду. Погашение стоимости происходит через амортизацию.

Для НУ стоимость имущества, созданного силами организации, определяется как сумма фактических затрат на его создание (материальные, заработная плата, услуги сторонних организаций, пошлины, свидетельства), за исключением сумм налогов, учитываемых в составе расходов в соответствии со ст. 257 НК РФ.

Включение НМА в амортизационные группы осуществляется в соответствии со ст. 258 НК РФ, исходя из срока полезного использования. Когда невозможно определить СПИ, срок для начисления амортизации устанавливается равным 10 годам (но не более срока деятельности предприятия). По НМА, указанным в пп.1-3,5–7, абз. 3 п. 3 ст. 257 НК РФ, организация вправе сама определить срок использования, который не может быть менее двух лет (п. 2 ст. 258 НК РФ).

Таким образом, срок использования программы для ЭВМ, базы данных (в данном случае – сайт компании) должен быть не менее 2-х лет.

Амортизация по НМА начисляется с первого числа месяца, следующего за месяцем принятия объекта к учету (ввода в эксплуатацию).

В НУ возможны два метода начисления амортизации: линейный и нелинейный (п. 1 ст. 259 НК РФ).

Для того, чтобы не было разниц в учете, рекомендуется в БУ и НУ уставить одинаковый СПИ и метод начисления амортизации.

Затраты на хостинг и периодическую регистрацию домена при первоначальном размещении сайта включаются в стоимость НМА, в последующие годы относятся единовременно в расходы.

Затраты на продвижение сайта учитываются в составе прочих расходов как расходы на рекламу (п.4 ст. 264 НК РФ) и признаются в полной сумме, то есть не нормируются.

Пример:

Организация в апреле 2019г. для разработки сайта привлекла по договору авторского заказа дизайнера и штатного программиста, в обязанности которого входило создание сайта. Для учета затрат на создание НМА предусмотрен субсчет 08.05.

1.Стоимость услуг дизайнера составила 25 000 рублей.

Д 08.05 К 76 – 25 000 руб. – начислено вознаграждение дизайнеру

Д 76 К 68.01 – 3 250 руб. – удержан НДФЛ

Страховые взносы с выплаты по ГПД (ПФР, ФОМС)

Д 08.05 К 69 – 6775 руб. (25 000*27,1%)

2.Стоимость работы программиста составила 90 000 рублей

Д 08.05 К 70 – 90 000 руб. – начислена зарплата программисту

Д 70 К 68.01 – 11700 руб. – удержан НДФЛ

Страховые взносы с выплаты по трудовому договору (ПФР, ФОМС, ФСС, ФСС от НС 0,2%)

Д 08.05 К 69 – 27 180 руб. (90 000*30,2%)

20 мая 2019 г. сайт ввели в эксплуатацию. Всего затраты на создание сайта составили:

148 955 руб. (25 000 + 6 775 + 90 000 + 27 180)

Срок полезного использования организация установила в БУ и НУ равным 36 месяцем. Метод начисления амортизации – линейный.

Отражение операций в 1С: Бухгалтерии 3.0

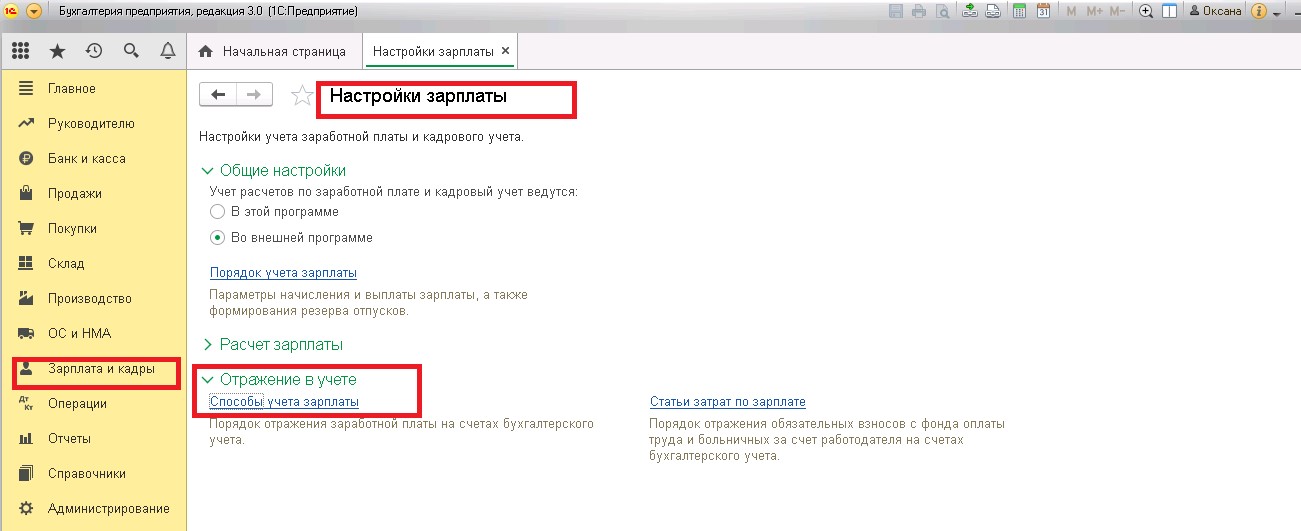

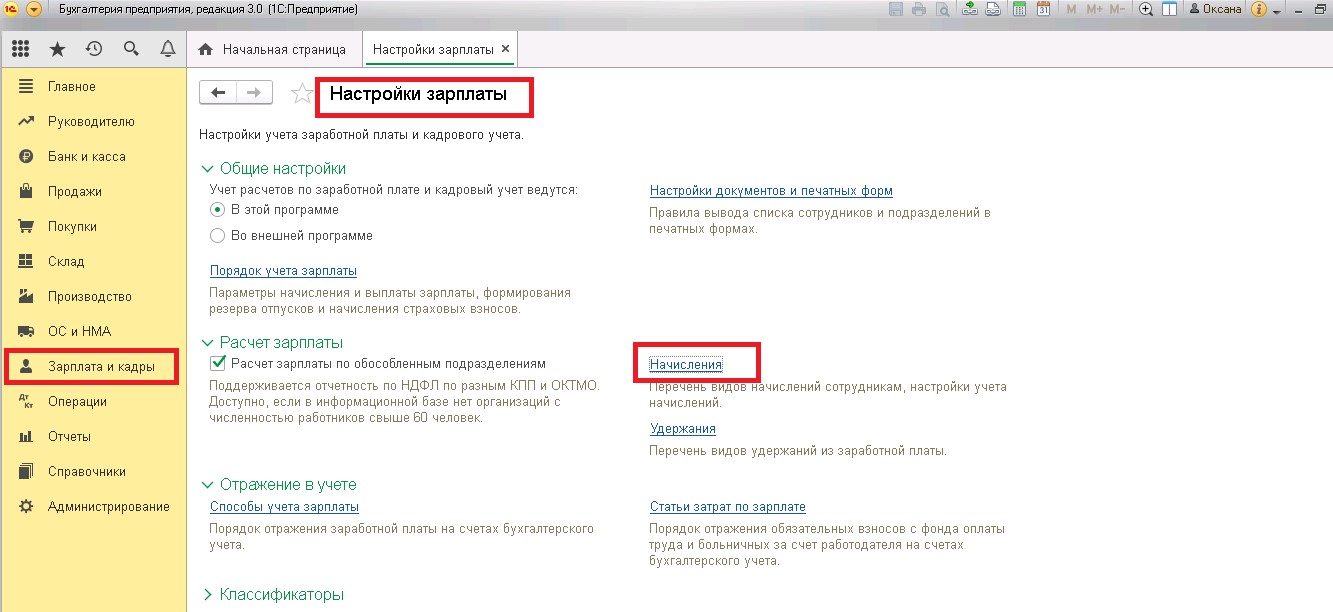

Прежде чем вводить в программу информацию о затратах, необходимо ввести справочную информацию в разделах «Зарплата и кадры» и «ОС и НМА»

Создаем новый способ учета зарплаты, чтобы затраты на заработную плату программиста включились в первоначальную стоимость НМА (были отнесены на субсчет 08.05).

«Зарплата и кадры» – «Настройки зарплаты» – «Отражение в учете» – «Способы учета зарплаты».

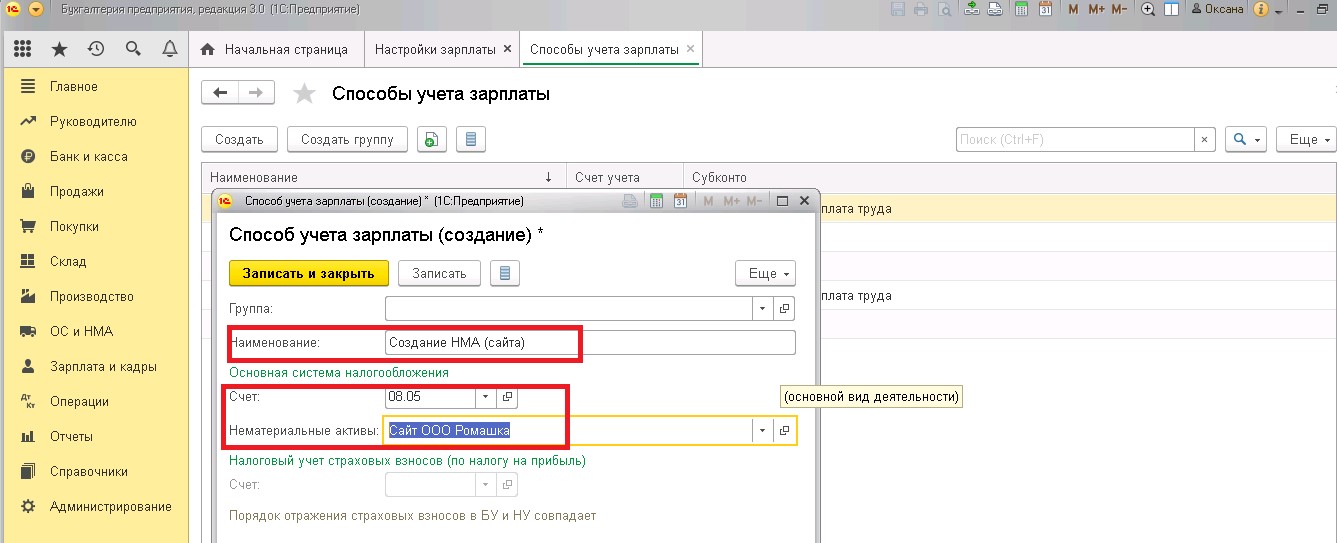

Добавляем новый способ учета зарплаты

При его заполнении необходимо выбрать НМА, создаем элемент справочника.

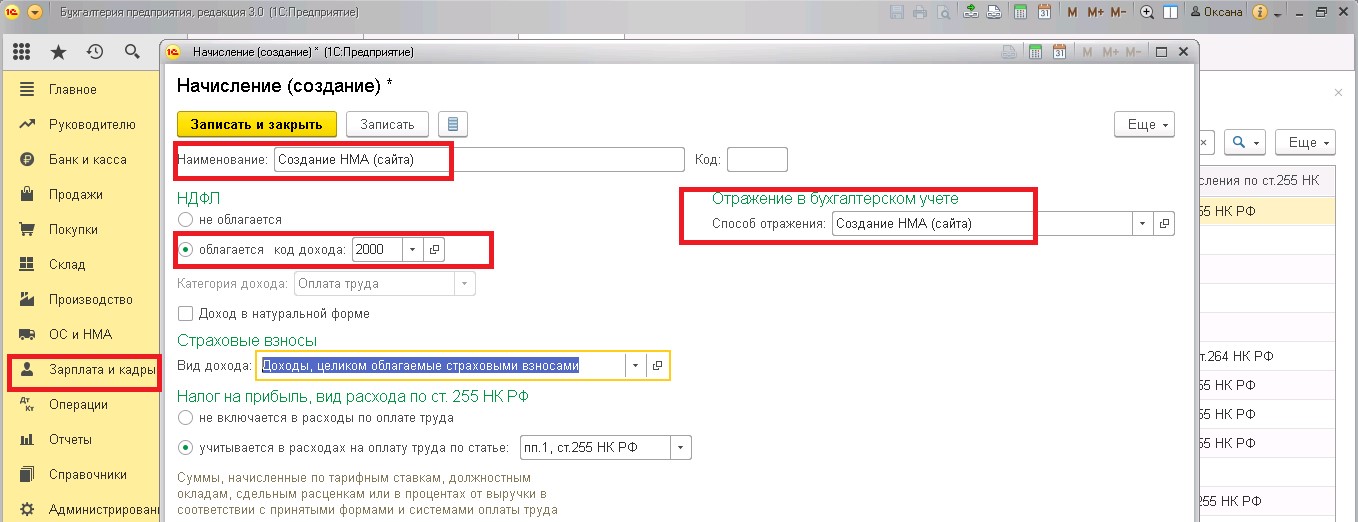

Для начисления заработной платы создаем новый вид расчета с соответствующим кодом дохода.

Создание сайта входит в трудовую обязанность программиста, поэтому выбираем код дохода 2000.

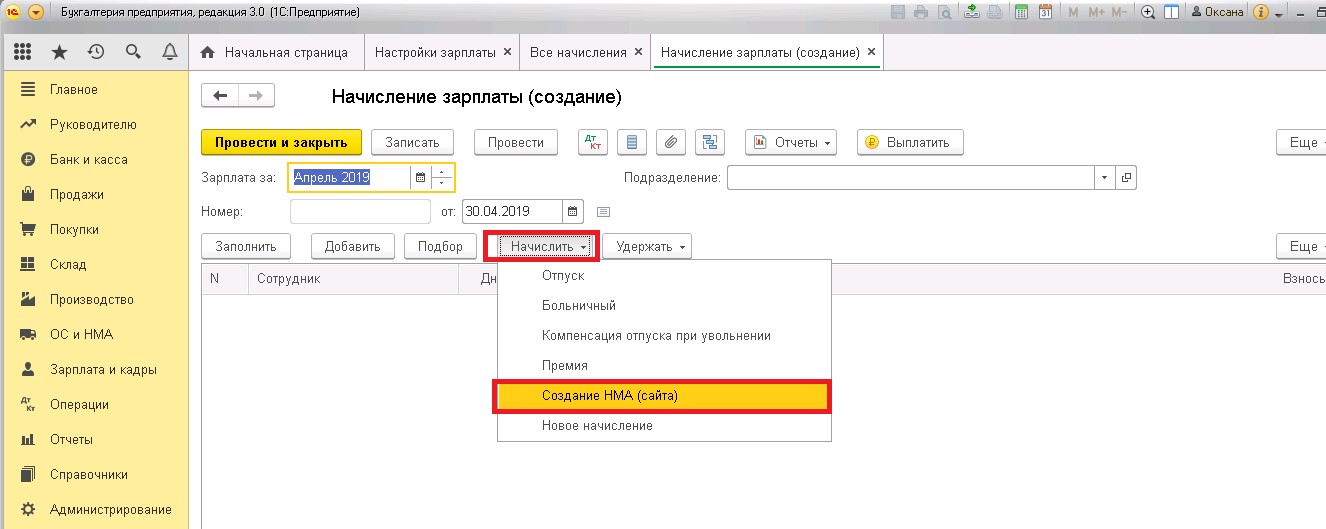

Заполнив справочники, переходим к начислению зарплаты программисту.

«Зарплата и кадры» – «Все начисления» – Кнопка «Создать» – «Начисление зарплаты».

Результаты начислений должны быть отнесены на субсчет 08.05.

Дизайнер работает по договору авторского заказа, подробнее о начислении зарплаты по данному виду договора мы рассказывали в статье Особенности учета операций по договорам ГПХ в программах 1С (в данном случае для отражения затрат необходимо применять счет 08.05 вместо счетов 20, 26, 44).

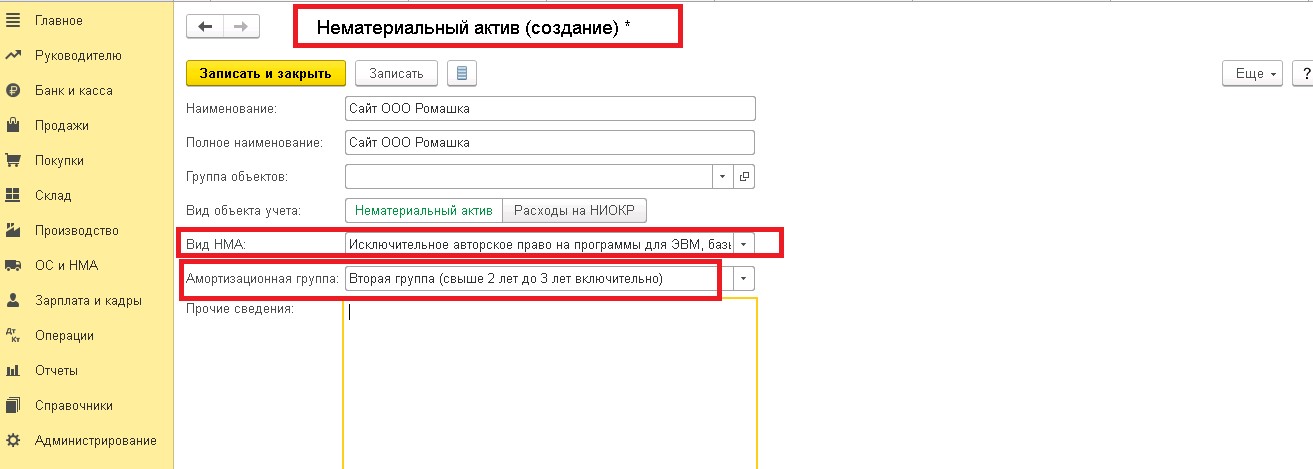

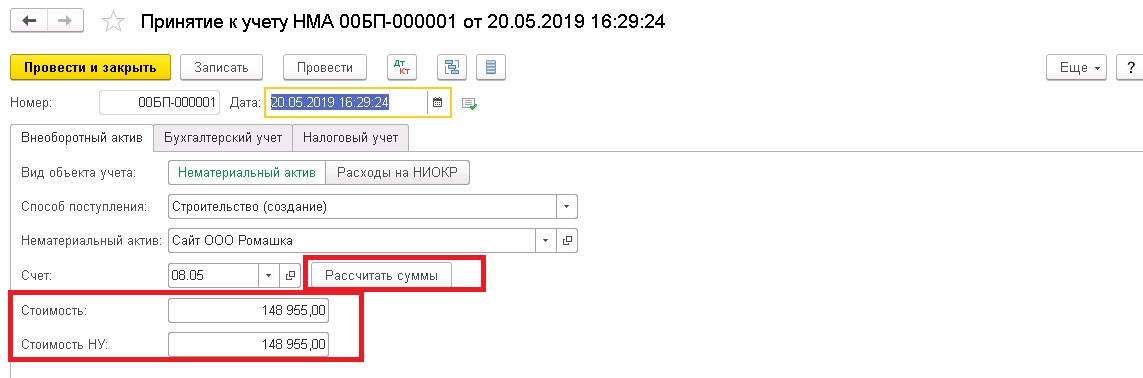

Для регистрации сайта как НМА оформляем документ «Принятие к учету НМА» («ОС и НМА» – «Нематериальные активы» – «Принятие к учету НМА»).

По нажатию на кнопку «Рассчитать суммы» автоматически заполнится стоимость НМА, собранная на счете 08 (в программе уже должны быть отражены начисления по ГПД по счету 08 с аналитикой «Сайт ООО Ромашка»).

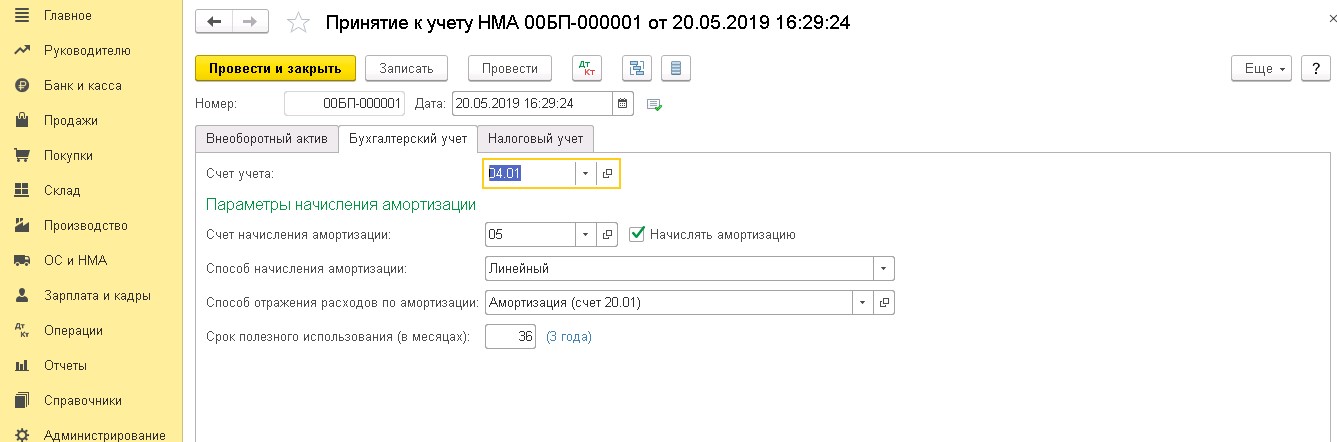

Необходимо заполнить закладку «Бухгалтерский учет»

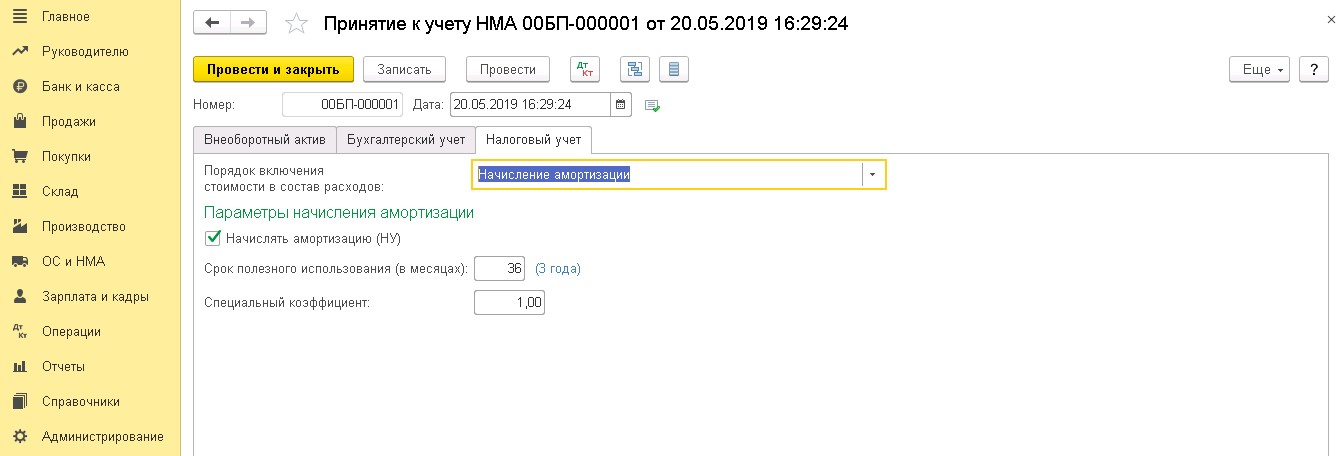

и «Налоговый учет»

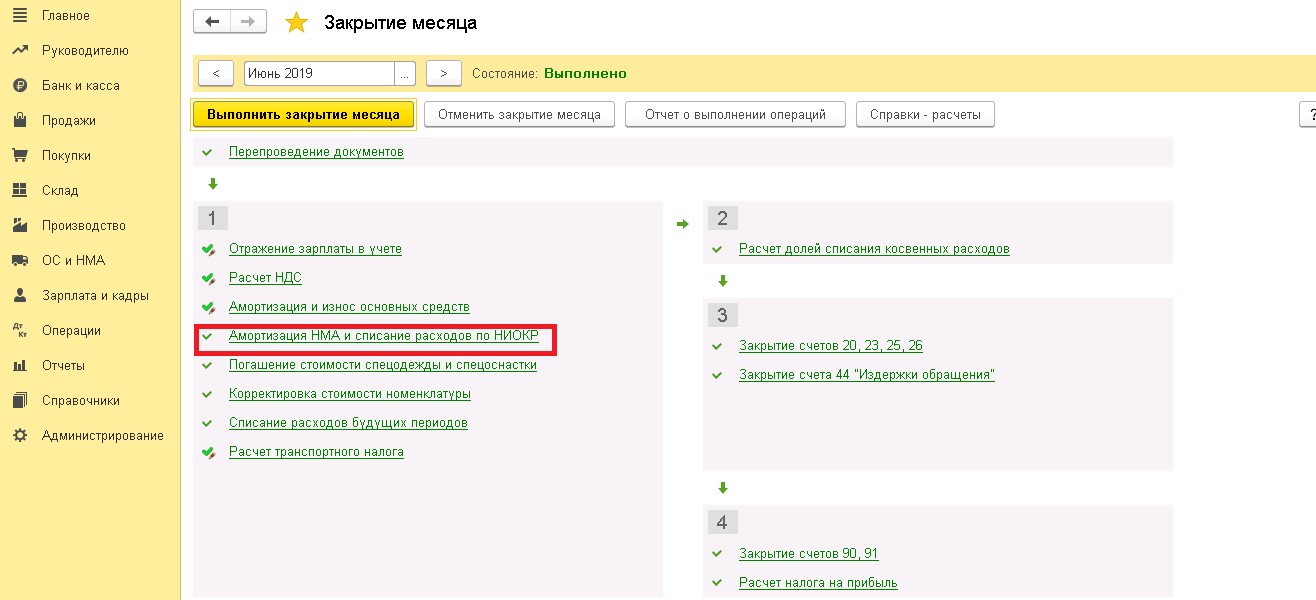

Амортизация НМА начисляется в ходе выполнения регламентных операций при закрытии месяца, начиная с июня 2019 г.

Автор статьи: Оксана Калинина

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии