Краткосрочный процентный заем в у.е. (учет у заемщика) по ПБУ 18/02 в 1С: Бухгалтерии ред. 3.0

А вопросы в чате нашего закрытого клуба для бухгалтеров всё сложнее и сложнее! На днях нашим консультантам пришлось очень сильно углубиться в изучение учета краткосрочного процентного займа по договору в у.е. в 1С: Бухгалтерии предприятия ред. 3.0 И почему бы не поделиться этим специфическим материалом с широкой аудиторией, вдруг кому-то пригодится?

Договор в у.е. — это договор, цена которого выражена в у.е. (1 у. е. эквивалентна какой-либо валюте), но оплата осуществляется только в рублях по согласованному сторонами курсу.

Сначала кратко остановимся на определении займа.

По договору займа одна сторона (займодавец) передает (или обязуется передать) в собственность другой стороне (заемщику) деньги, вещи, определенные родовыми признаками, или ценные бумаги, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество полученных им вещей того же рода и качества либо таких же ценных бумаг (п.1, ст. 807, гл.42 ГК РФ).

Займодавец имеет право на получение с заемщика процентов за пользование займом в размерах и в порядке, определенных договором (если иное не предусмотрено законом или договором займа). При отсутствии в договоре условия о размере процентов за пользование займом их размер определяется ключевой ставкой Банка России, действовавшей в соответствующие периоды (ст. 809, гл.42 ГК РФ).

Иностранная валюта и валютные ценности могут быть предметом договора займа на территории Российской Федерации с соблюдением правил статей 140, 141 и 317 настоящего Кодекса (п.2, ст. 807, гл.42 ГК РФ).

В денежном обязательстве может быть предусмотрено, что оно подлежит оплате в рублях в сумме, которая эквивалентна определенной сумме в иностранной валюте или в условных денежных единицах. В этом случае подлежащая уплате в рублях сумма определяется по официальному курсу соответствующей валюты или условных денежных единиц на день платежа, если иной курс или иная дата его определения не установлены законом или соглашением сторон (п. 2 п. 317 ГК РФ).

Условия примера.

Срок займа с 15.04.2023 по 30.06.2023.

Сумма 100 000,00 у.е., 1 у. е. равна 1 USD по курсу ЦБ РФ + 1%.

Проценты начисляются по ставке 5% годовых, исходя из количества дней в текущем месяце (со дня, следующего за днем получения займа, по день возврата займа включительно), проценты выплачиваются ежемесячно не позднее 5 (пятого) числа месяца, следующего за месяцем их начисления.

Сумма основного долга и проценты за последний месяц пользования займом погашаются в последний день действия договора.

Для начала нам нужно произвести необходимые настройки в программе.

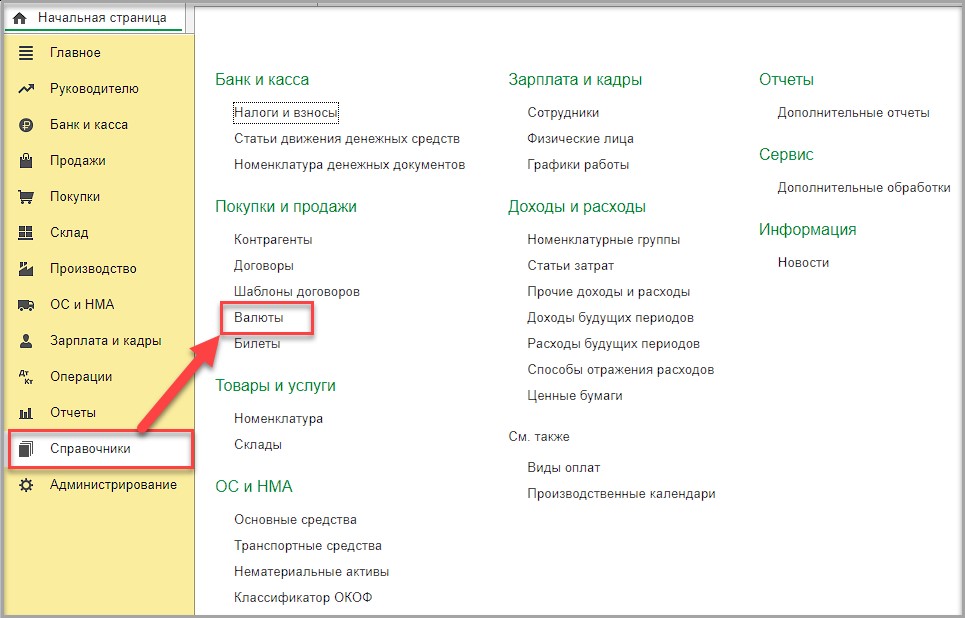

Так как у нас валюта договора является производной от валюты USD, нам нужно добавить эту валюту в справочник.

Заходим в раздел «Справочники» — «Покупки и продажи» — «Валюты»:

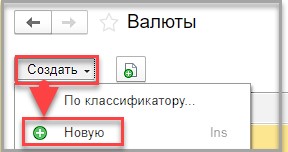

В справочнике «Валюты» нажимаем «Создать» — «Новую»:

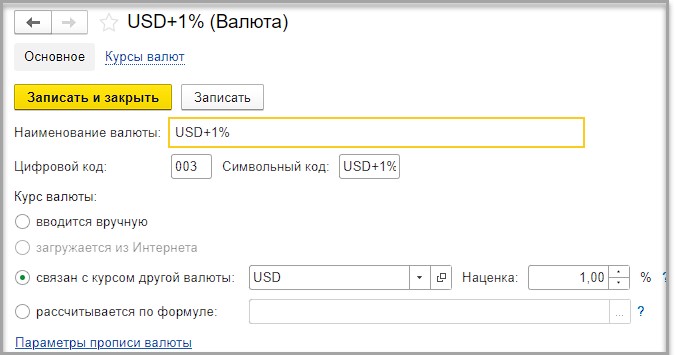

Наименование валюты указываем USD + 1%, ставим точку в поле «Связан с курсом другой валюты» (значение USD), наценка 1%:

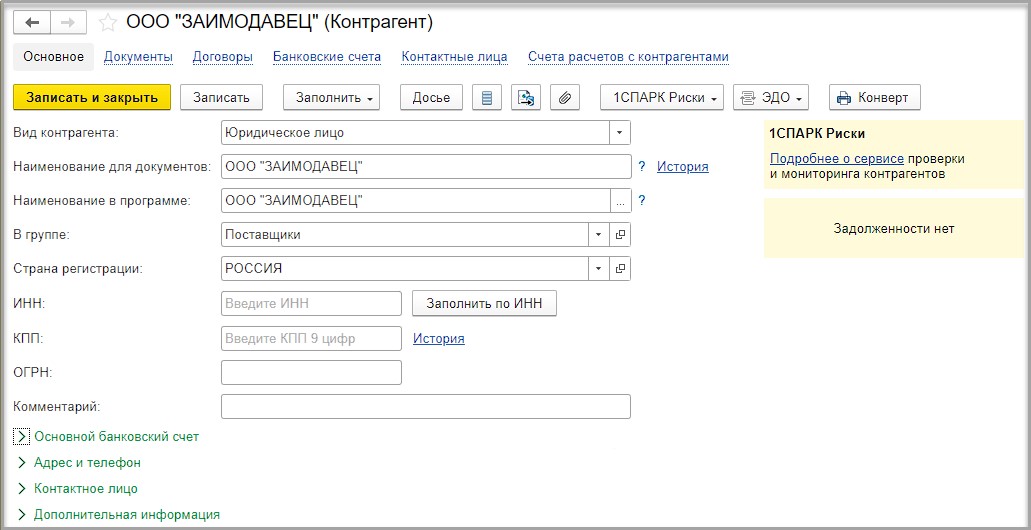

Далее, создаем контрагента в программе:

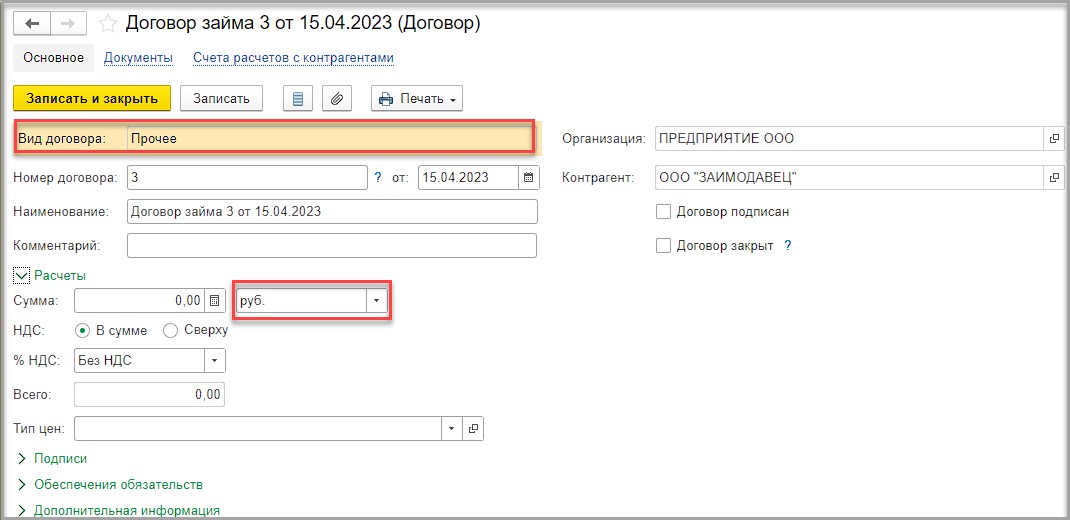

Создаем договор с контрагентом, вид договора — прочее, расчеты — в рублях:

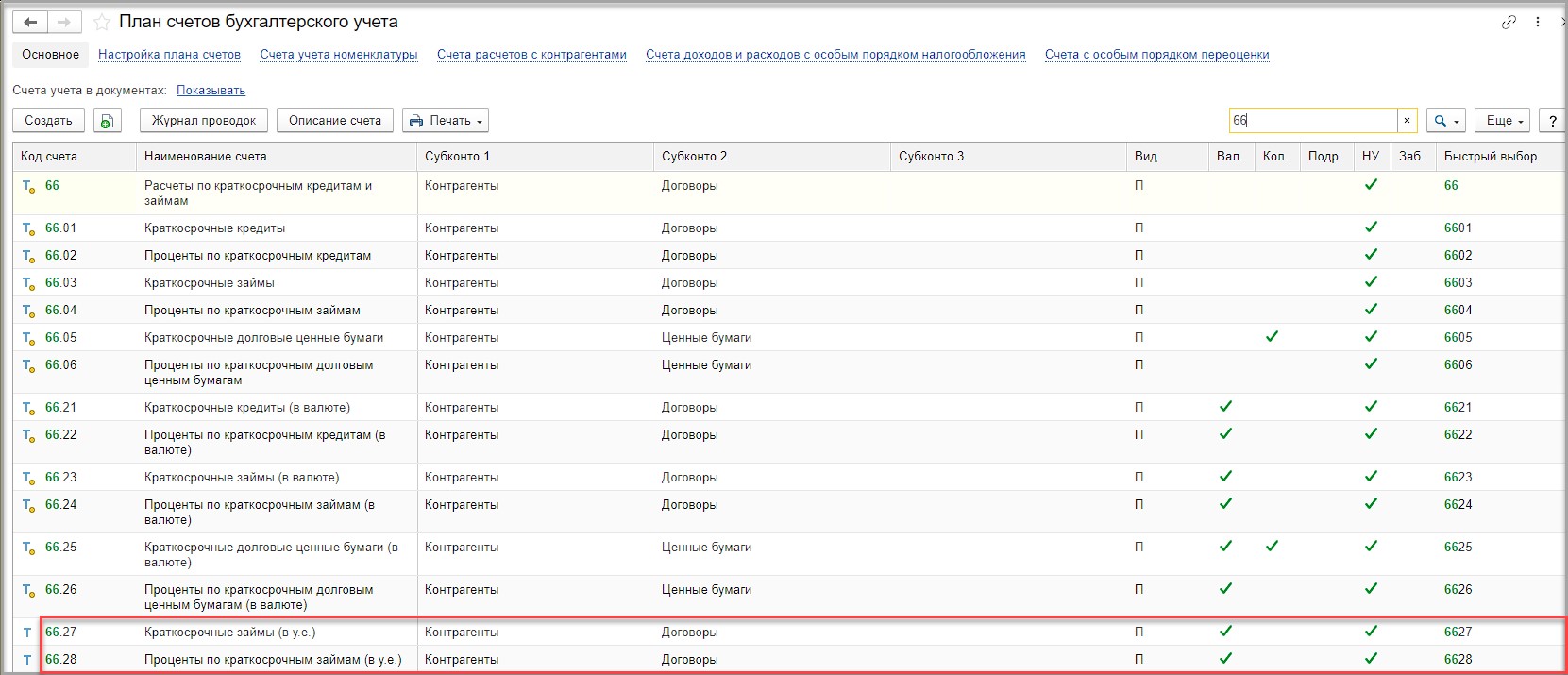

В разделе «Главное» в пункте «План счетов» у нас есть счет для займа и процентов по займу в валюте, но нет отдельного счета для займа и процентов по займу в у. е. Поэтому мы добавляем в План счетов два новых счета 66.27 и 66.28 путем копирования счетов 66.23 и 66.24.

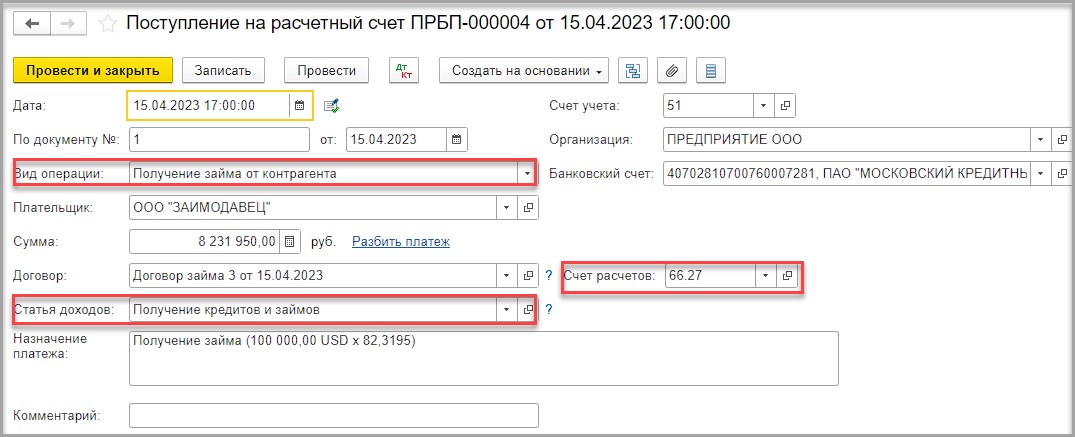

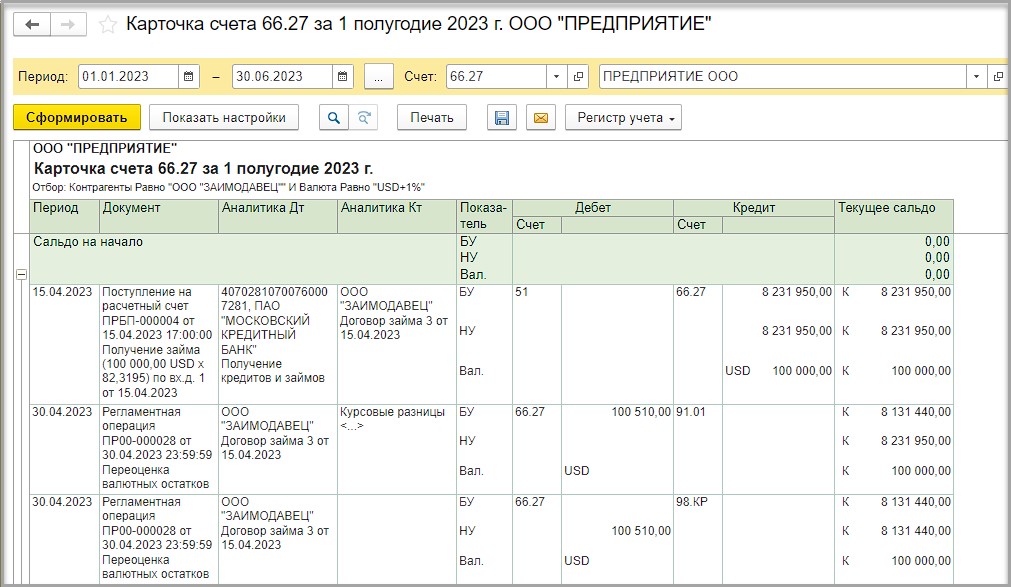

15.04.2023 поступил заем в сумме 100 000,00 у.е. (1 у.е. = 1 USD + 1%) по курсу 82,3195 = 8 231 950,00.

Вид операции указываем «Получение займа от контрагента»;

Статью доходов указываем «Получение кредитов и займов»;

Счет расчетов в документе «Поступление на расчетный счет» указываем 66.27.

В движениях документа мы видим следующую проводку:

Но нам нужно, чтобы наш заем отразился в учете и в валюте 100 000,00 у.е., и в рублях. Для этого в движениях документа ставим галочку в поле «Ручная корректировка» и меняем валюту и сумму валюты по КТ 66.27:

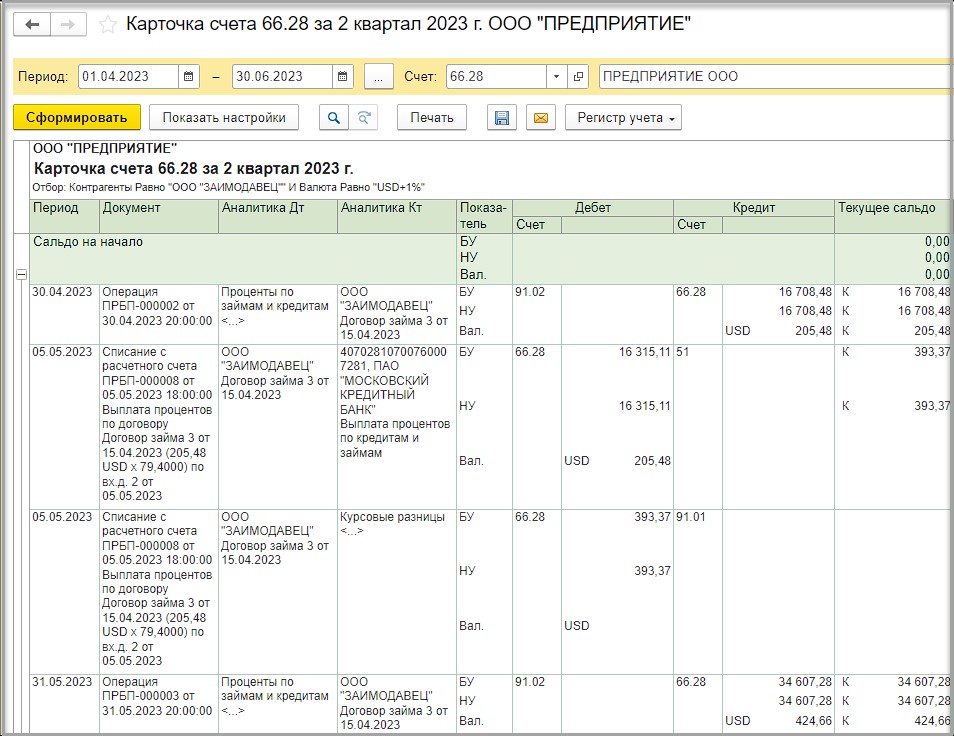

30.04.2023 начисляем проценты за пользование заемными средствами.

Расчет процентов произведем по формуле: 100 000,00 * 5% / 365 * 15 дней = 205,48 у.е. х 81,3144 (курс на 30.04.2023) = 16 708,48.

Проценты начисляем документом «Операция»:

Проценты, причитающиеся к оплате заимодавцу, являются расходами, связанными с исполнением обязательств по договору займа, и учитываются обособленно от основной суммы займа (п. 3, п. 4 ПБУ 15/2008).

Проценты по займу начисляются равномерно, как правило, независимо от условий предоставления займа (п.8 ПБУ 15/2008).

На дату начисления они могут включаться в стоимость инвестиционного актива, если предоставленный заем связан с его сооружением/изготовлением (с соблюдением определенных условий), или в состав прочих расходов во всех остальных случаях (п. 7, п. 8 ПБУ 15/2008, п. 11, п. 14.1, п. 16 ПБУ 10/99).

Проценты, начисленные по кредитному договору, включаются в состав внереализационных расходов на конец каждого месяца соответствующего отчетного (налогового) периода и на дату возврата кредита (вне зависимости от сроков выплаты по условиям договора) (подп. 2 п. 1 ст. 265, п. 1 ст. 269 НК РФ, п. 8 ст. 272, п. 4 ст. 328 НК РФ).

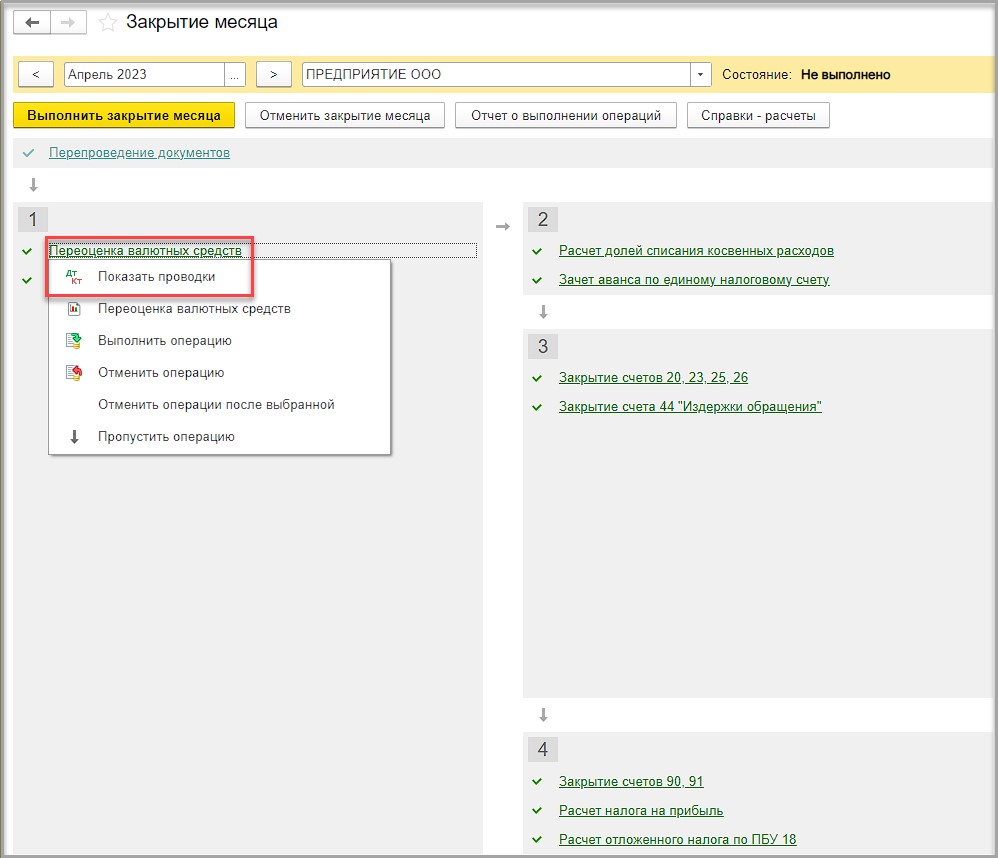

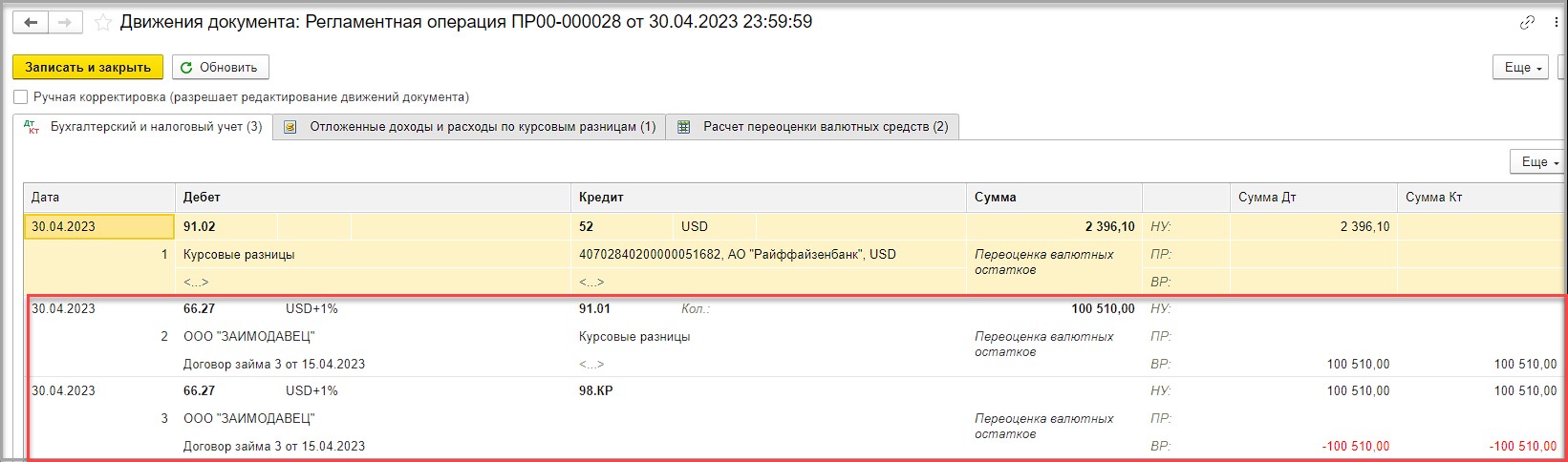

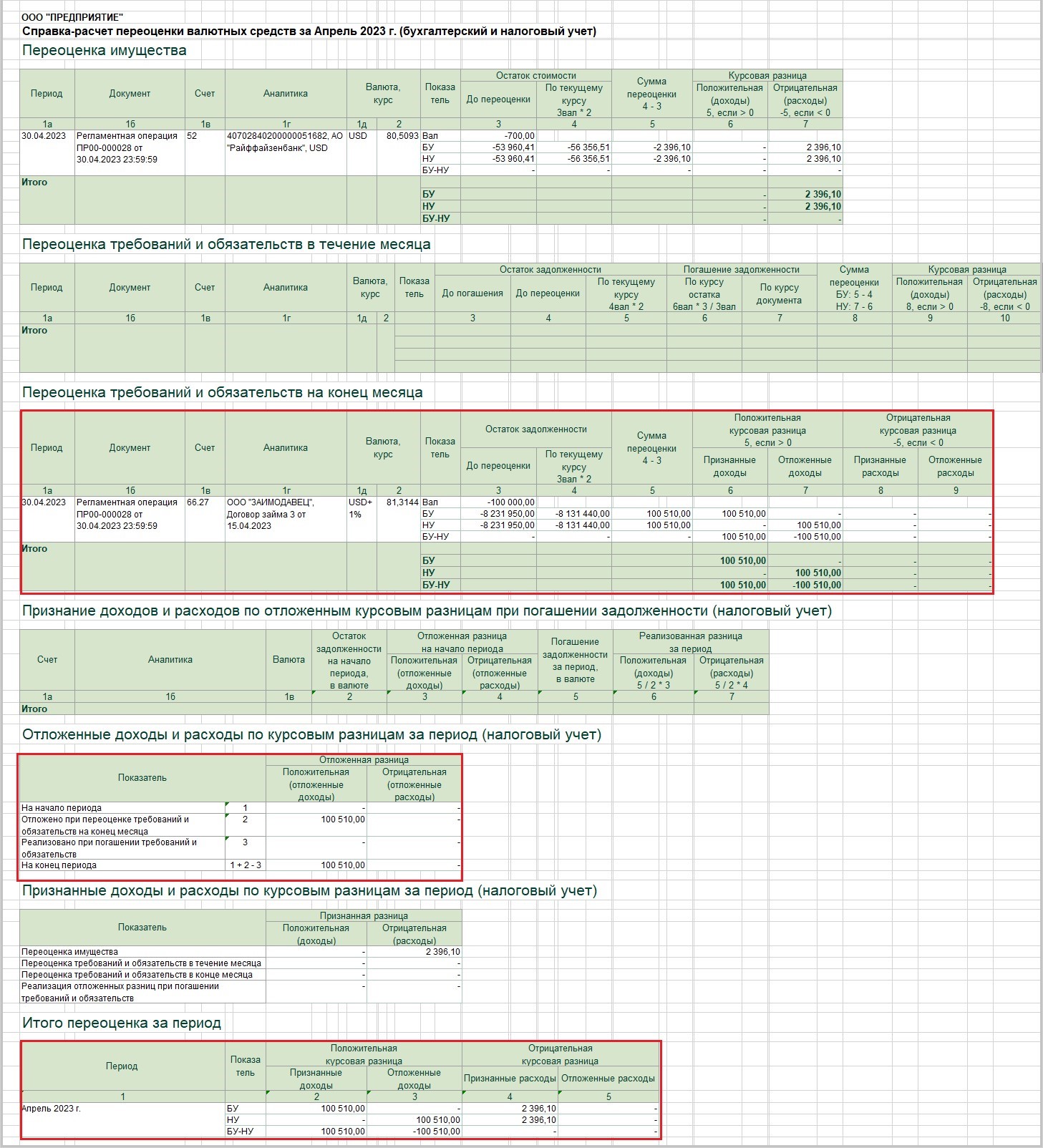

При проведении регламентной операции «Закрытие месяца» регламентная операция «Переоценка валютных средств» рассчитываются курсовые разницы в БУ и НУ:

С помощью справки-расчета «Переоценка валютных средств» проверим расчет курсовых разниц в БУ и НУ.

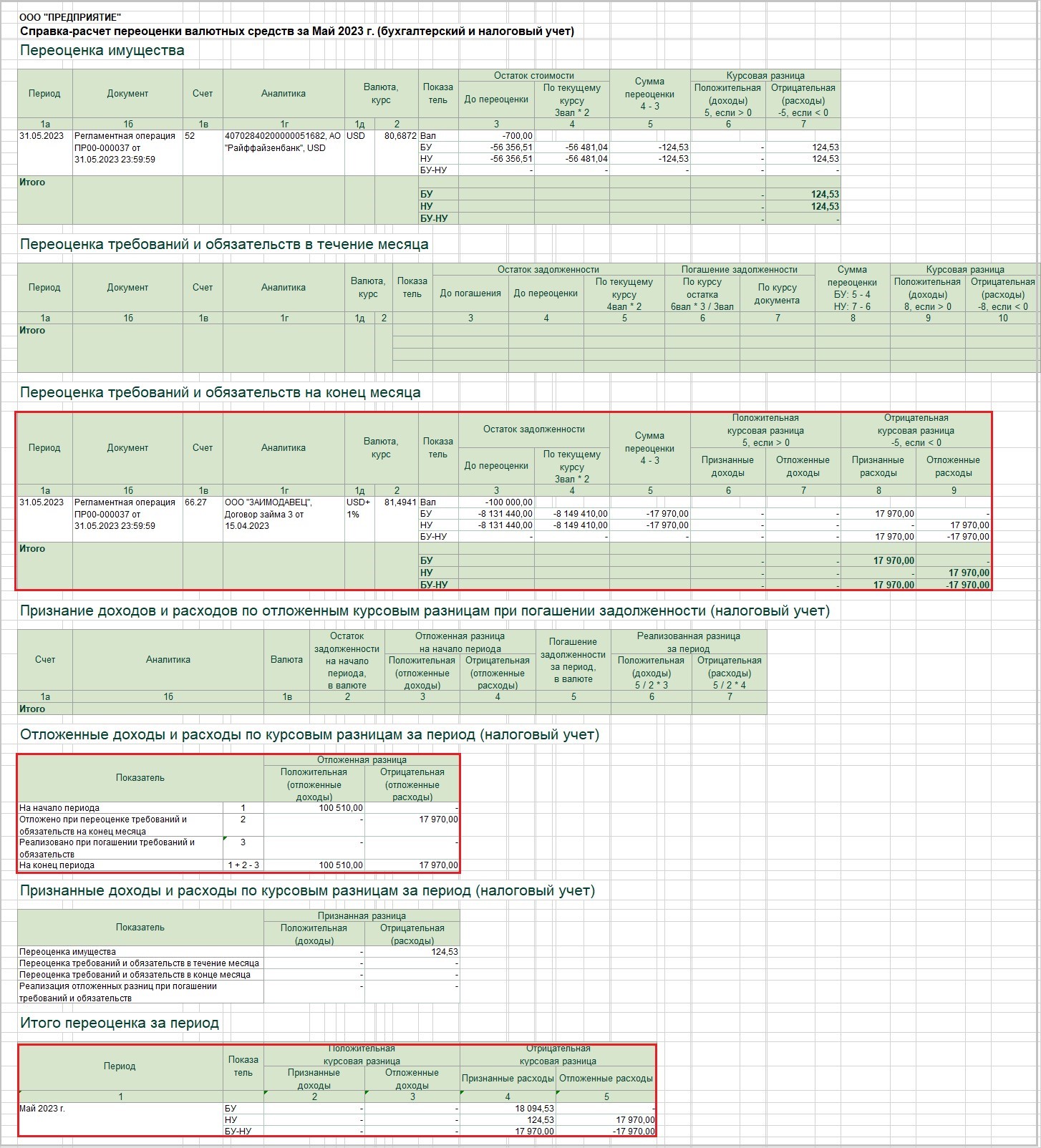

Раздел справки «Переоценка требований и обязательств» на конец месяца.

В бухгалтерском учете и налоговом учете.

Сумма переоценки = остаток задолженности по текущему курсу — остаток задолженности до переоценки.

Остаток задолженности по текущему курсу: 100 000,00 USD х 81,3144 (курс на 30.04.2023) = 8 131 440,00

Остаток задолженности до переоценки: 100 000,00 USD х 82,3195 (курс на 15.04.2023) = 8 231 950,00

Сумма переоценки: 8 131 440,00 — 8 231 950,00 = 100 510,00 — положительная курсовая разница, признанная в доходах.

В налоговом учете вся сумма переоценки становится отложенным доходом.

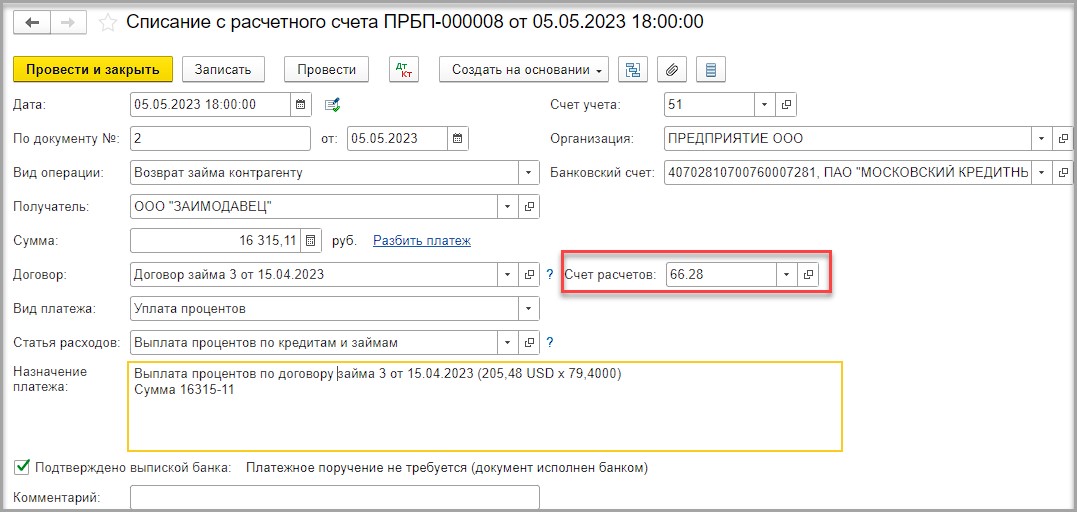

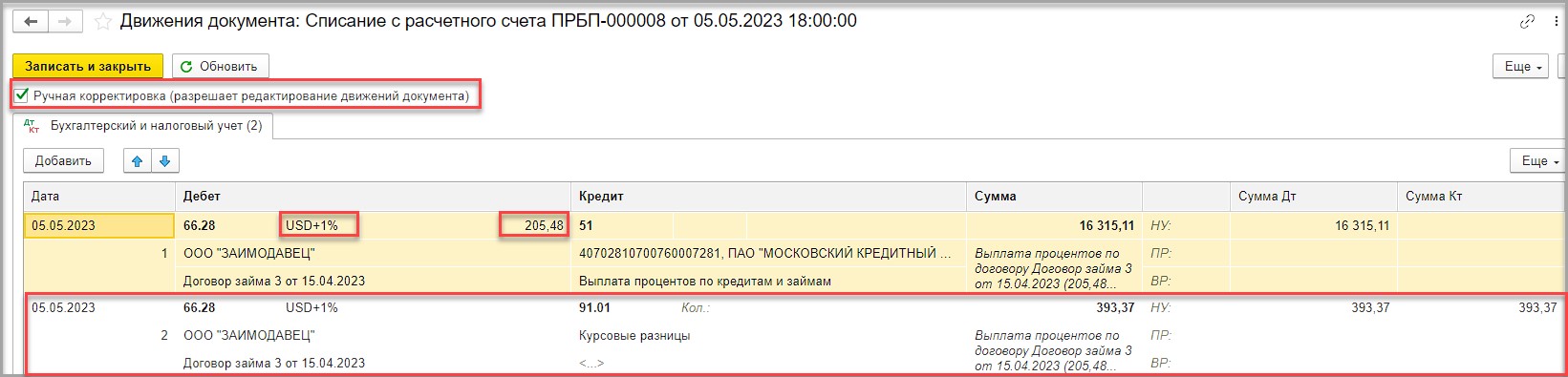

Уплата процентов 05.05.2023: 205,48 USD х 79,4000 = 16 315,11.

Опять ставим галочку в поле «Ручная корректировка» и исправляем валюту и сумму валюты в ДТ счета 66.28.

Так как у нас есть ручные корректировки, программа автоматически не рассчитает курсовые разницы при уплате процентов. Поэтому, проводку по курсовым разницам нам придется добавить вручную.

Определим сумму курсовой разницы:

На 30.04.2023: 205,48 у.е. х 81,3144 = 16 708,48

На 05.05.2023: 205,48 у.е. х 79,4000 = 16 315,11

Разница 393,37. На день оплаты курс валюты ниже, чем на дату начисления процентов, поэтому разница будет положительной.

Добавляем еще одну проводку:

ДТ 66.28 — КТ 91.01 — признана в доходах положительная курсовая разница.

Начисление процентов 31.05.2023:

Расчет процентов: 100 000,00 * 5% / 365 * 31 день = 424,66 у.е. х 81,4941= 34 607,28.

Начисление процентов проводим документом «Операция»:

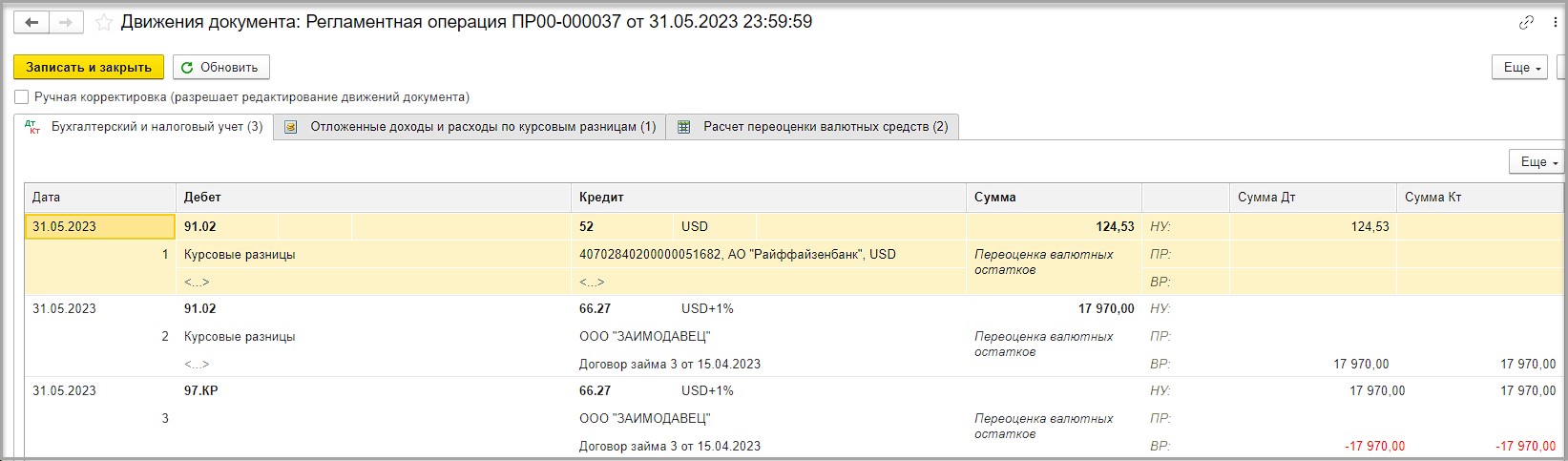

При проведении регламентной операции «Закрытие месяца» регламентная операция «Переоценка валютных средств» рассчитываются курсовые разницы в БУ и НУ:

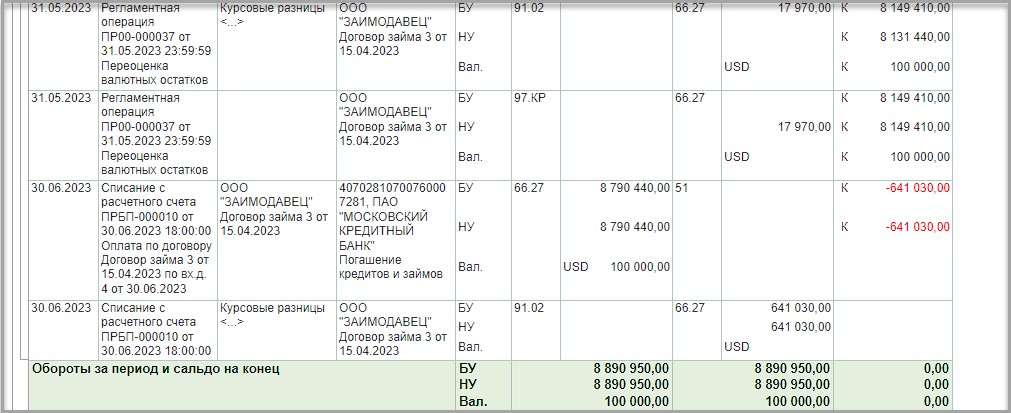

Рассмотрим подробнее расчет курсовых разниц по справке-расчету «Переоценка валютных средств» за май 2023:

Раздел справки «Переоценка требований и обязательств» на конец месяца.

В бухгалтерском учете и налоговом учете.

Сумма переоценки = остаток задолженности по текущему курсу — остаток задолженности до переоценки.

Остаток задолженности по текущему курсу: 100 000,00 USD х 81,4941 (курс на 31.05.2023) = 8 149 410,00

Остаток задолженности до переоценки: 100 000,00 USD х 81,3144 (курс на 30.04.2023) = 8 131 440,00

Сумма переоценки: 8 149 410,00 — 8 131 440,00 = 17 970,00 — отрицательная курсовая разница, признанная в расходах в БУ.

В НУ признается отложенным расходом.

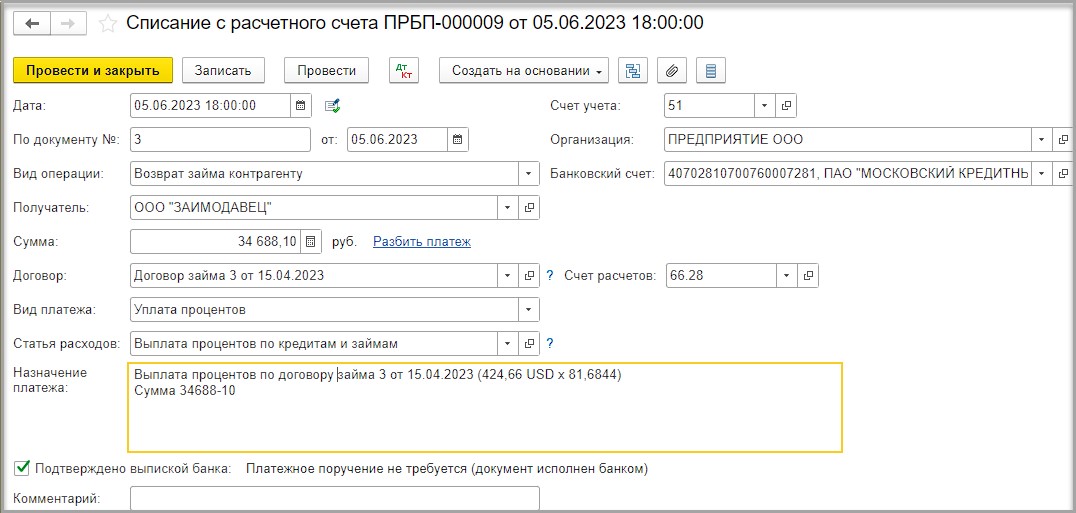

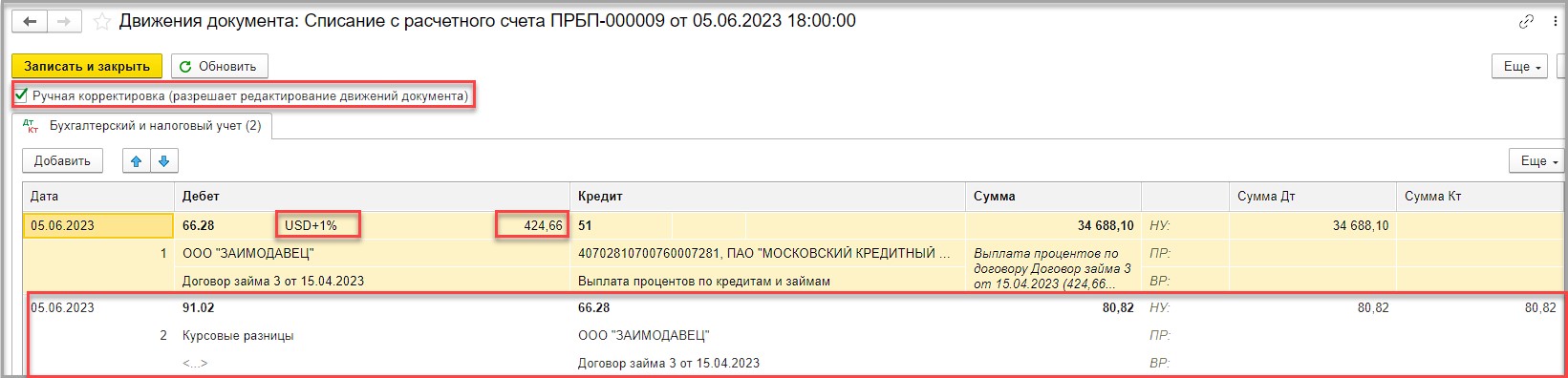

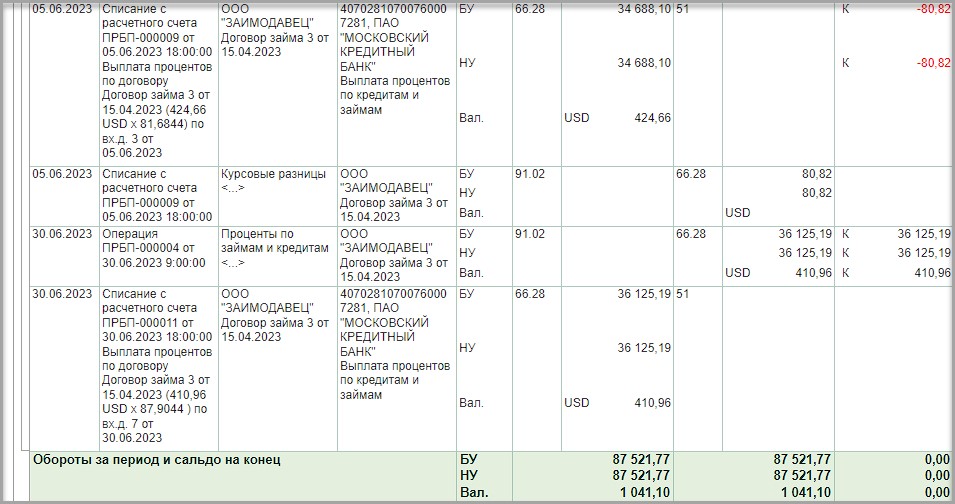

05.06.2023. Выплата процентов за май: 424,66 у.е. х 81,6844 = 34 688,10

Так же, как и в прошлом месяце ставим галочку «Ручная корректировка» и поправляем валюту и сумму валюты по ДТ 66.28.

Далее, нам нужно рассчитать сумму курсовой разницы и добавить вторую проводку.

Расчет курсовой разницы:

На 31.05.2023: 424,66 у.е. х 81,4941= 34 607,28

На 05.06.2023: 424,66 у.е. х 81,6844 =34 688,10

34 688,10 — 34 607,28 = 80,82 — отрицательная курсовая разница, так как курс на дату оплаты выше, чем на дату начисления процентов.

Добавляем вторую проводку с курсовой разницей:

ДТ 91.02 — КТ 66.28 — признана в расходах отрицательная курсовая разница.

Начисление процентов на 30.06.2023:

100 000,00 * 5% / 365 * 30 дней = 410,96 у.е. х 87,9044 = 36 125,19

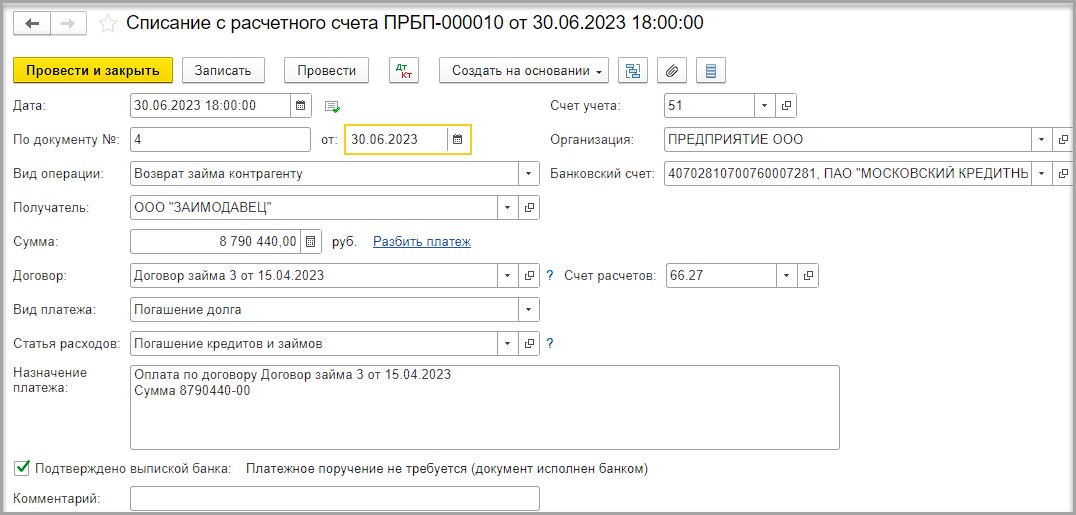

30.06.2023 по условиям договора возвращаем всю сумму займа и проценты за июнь заимодавцу.

Уплата основного долга:

100 000,00 USD х 87,9044 (курс на 30.06.2023) = 8 790 440,00:

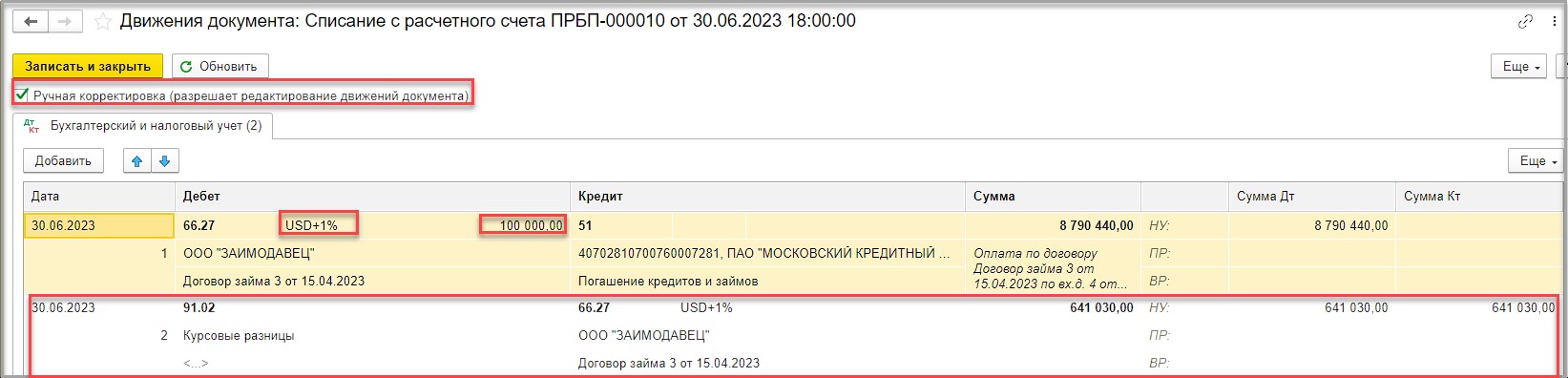

В движениях документа мы ставим галочку «Ручная корректировка» и исправляем валюту и сумму валюты по ДТ 66.27.

Затем добавляем вторую проводку по начислению курсовой разницы:

ДТ 91.02 — КТ 66.27 — 641 030,00 и в БУ и в НУ.

Расчет курсовой разницы:

Курс на 31.05.2023: 100 000,00 USD х 81,4941 = 8 149 410,00

Курс на 30.06.2023: 100 000,00 USD х 87,9044 = 8 790 440,00

Отрицательная курсовая разница 641 030,00

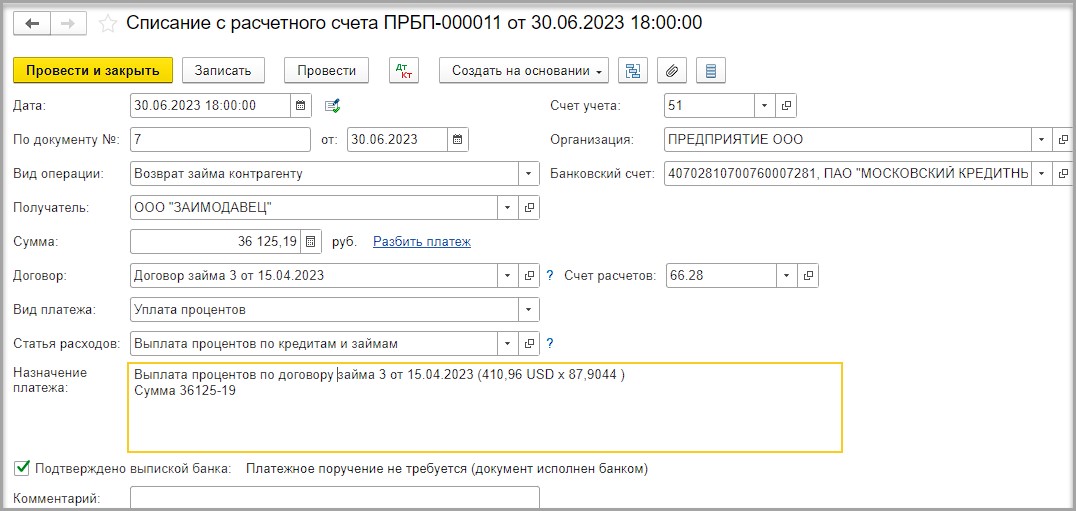

Уплата процентов за июнь 2023:

В движениях документа мы ставим галочку «Ручная корректировка» и исправляем валюту и сумму валюты по ДТ 66.28.

В движениях документа никакой курсовой разницы не будет, так как у нас и начисление процентов и их выплата происходят в один день:

ДТ 66.28 — КТ 51 — уплата процентов.

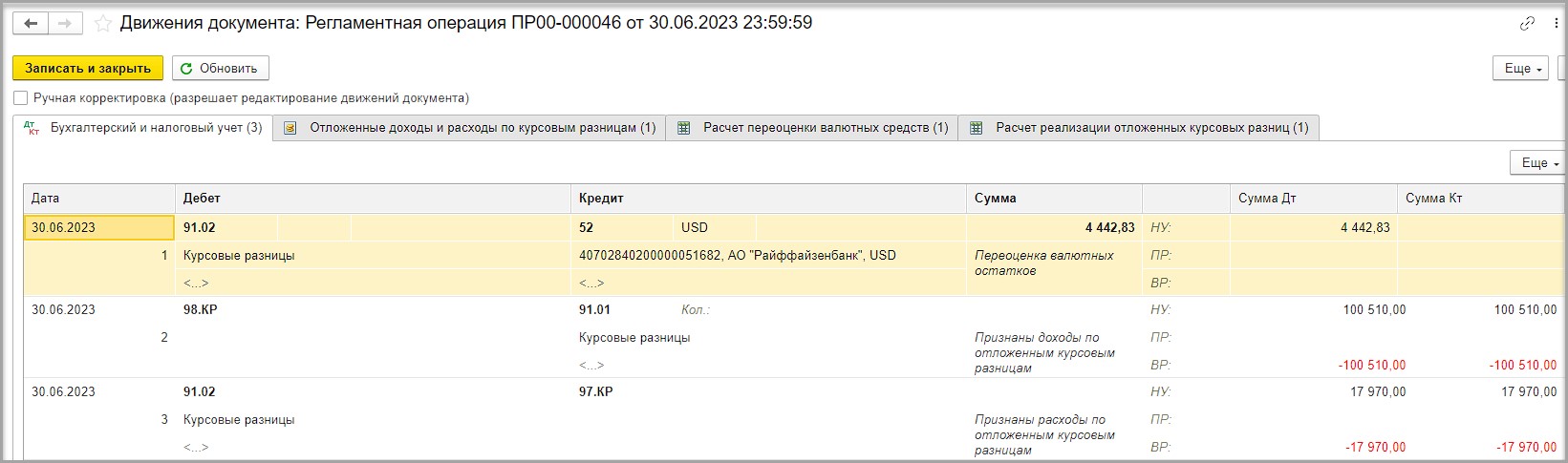

Посмотрим движения регламентной операции «Переоценка валютных средств».

Мы видим две проводки по признанию отложенных доходов и расходов в связи с полным погашением задолженности:

ДТ 98. КР — КТ 91.01 — признан доход по отложенной положительной курсовой разнице;

ДТ 91.02 — КТ 97. КР — признан расход по отложенной отрицательной курсовой разнице.

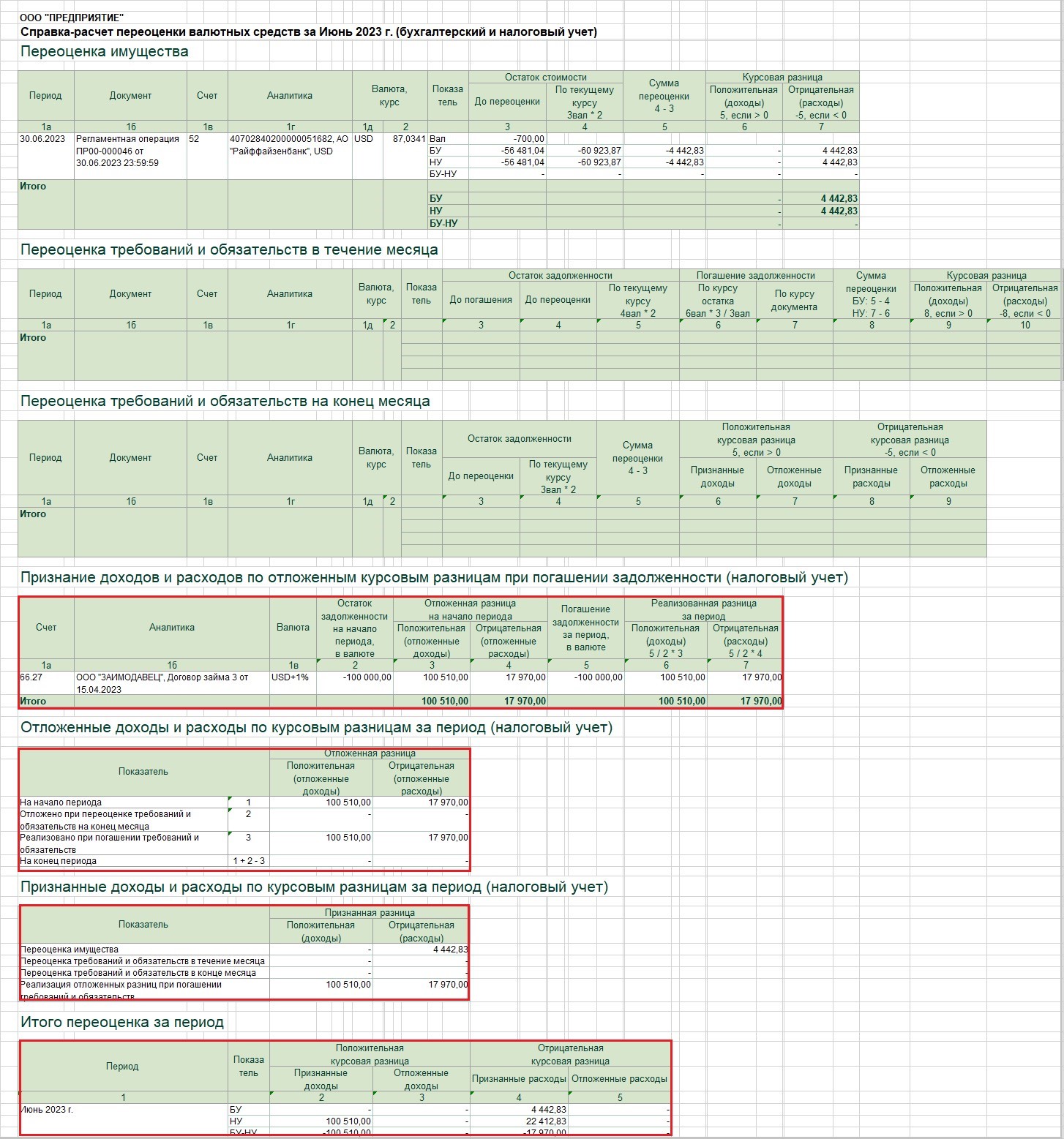

Посмотрим справку-расчет «Переоценка валютных средств» за июнь 2023:

В разделе справки «Признание доходов и расходов по отложенным курсовым разницам» мы видим, что все отложенные доходы и расходы признаны.

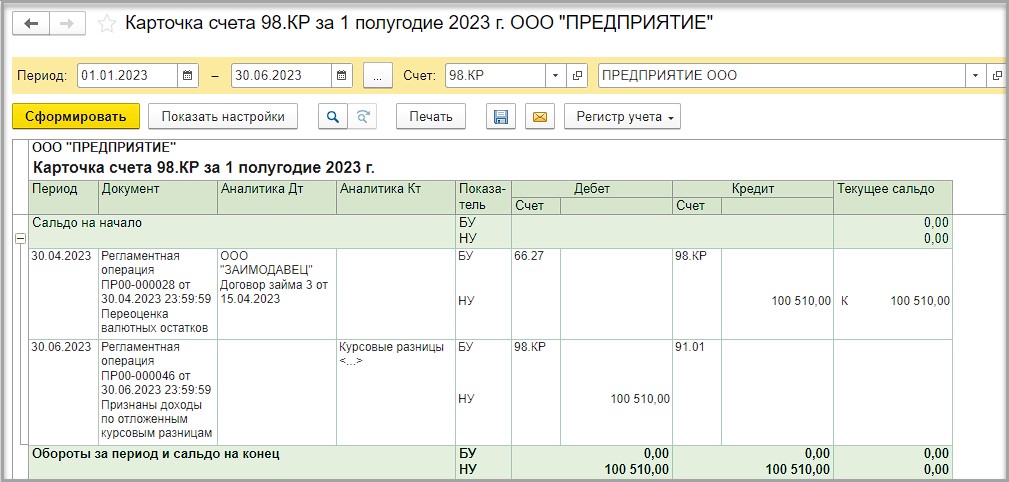

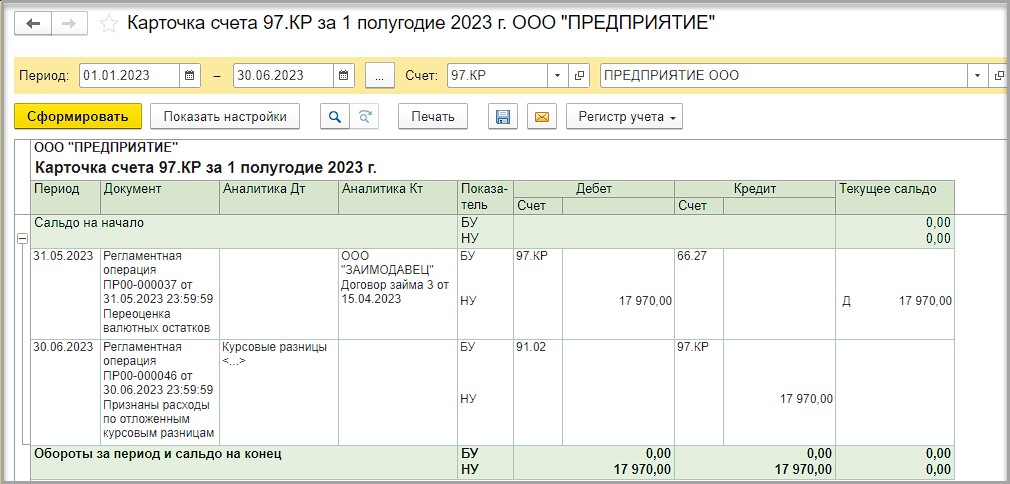

Посмотрим карточки всех счетов.

Карточка счета 98. КР:

Карточка счета 97. КР:

Карточка счета 66.27:

Карточка счета 66.28:

Итак, мы рассмотрели, как отражаются операции по краткосрочному процентному займу в у.е. в программе 1С: Бухгалтерия ред.3.0.

Автор статьи: Светлана Дубовик