Новые правила проведения специальной оценки условий труда с 01.03.2023 г.

- Опубликовано 24.03.2023 18:20

- Автор: Administrator

- Просмотров: 4708

2023 год подкинул немало головной боли бухгалтерам: новые виды отчетности, новые правила начисления и уплаты налогов и взносов. Но во всей этой кутерьме есть и хорошие нововведения. Одним из таких новшеств является то, что с 01.03.2023 г. микропредприятия с видом деятельности из перечня Минтруда (Приказ Минтруда России от 31.10.2022 № 699н) могут проводить спецоценку самостоятельно, без привлечения специалистов. Какие организации попадают под упрощенный порядок проведения спецоценки, какие документы им необходимо подготовить и сдать – обо всем этом расскажем в данной публикации.

Напомним про критерии микропредприятия - среднесписочная численность не более 15 человек и доход не более 120 млн руб. Минимум 51% уставного капитала ООО должно принадлежать физлицам или организациям - МСП. Доля организаций, не относящихся к МСП, не должна превышать 49%, доля государства, регионов или НКО - 25%.

Также согласно п. 2 Приказа Минтруда России от 31.10.2022 № 699н такое микропредприятие должно осуществлять в качестве основного один из следующих видов экономической деятельности:

а) разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги (класс 62 раздела J);

б) деятельность в области информационных технологий (класс 63 раздела J);

в) деятельность финансовая и страховая (раздел K);

г) деятельность по операциям с недвижимым имуществом (раздел L);

д) деятельность в области права и бухгалтерского учета (класс 69 раздела M);

е) деятельность головных офисов; консультирование по вопросам управления (класс 70 раздел M);

ж) деятельность в области архитектуры и инженерно-технического проектирования; технических испытания, исследований и анализа (класс 71 раздела M);

з) деятельность рекламная и исследование конъюнктуры рынка (класс 73 раздела M);

и) деятельность административная и сопутствующие дополнительные услуги (раздел N);

к) образование (раздел P);

л) деятельность библиотек, архивов, музеев и прочих объектов культуры (класс 90 раздела R);

м) деятельность общественных организаций (класс 94 раздела S).

Однако даже если вы по всем предыдущим параметрам подходите для проведения самостоятельной спецоценки труда, то согласно п. 3 нельзя самостоятельно провести спецоценку при наличии на микропредприятиях:

1) рабочих мест работников, профессии, должности, специальности которых включены в списки соответствующих работ, производств, профессий, должностей, специальностей и учреждений (организаций), с учетом которых осуществляется досрочное назначение страх. пенсии по старости;

2) рабочих мест, в связи с работой на которых работникам в соответствии с законодательными и иными нормативными правовыми актами предоставляются гарантии и компенсации за работу с вредными и (или) опасными условиями труда;

3) рабочих мест, на которых по результатам ранее проведенной СОУТ были установлены вредные и (или) опасные условия труда.

Специализированную организацию привлекают, только если выявили вредные факторы или же по всем вышеперечисленным параметрам всё-таки вы не имеете право на самостоятельное проведение спецоценки (п. п. 8, 12 Особенностей СОУТ для микропредприятий).

Вернемся к тем «организациям-счастливчикам», кто может самостоятельно проводить СОУТ.

На каждое рабочее место заполняют проверочный лист, который затем утверждает комиссия работодателя по проведению спецоценки.

Также комиссия составляет декларацию соответствия условий труда, которую вместе с проверочными листами сдают в трудовую инспекцию.

Декларация подается в территориальный орган Роструда по месту нахождения работодателя не позднее 30 рабочих дней со дня утверждения комиссией проверочного листа.

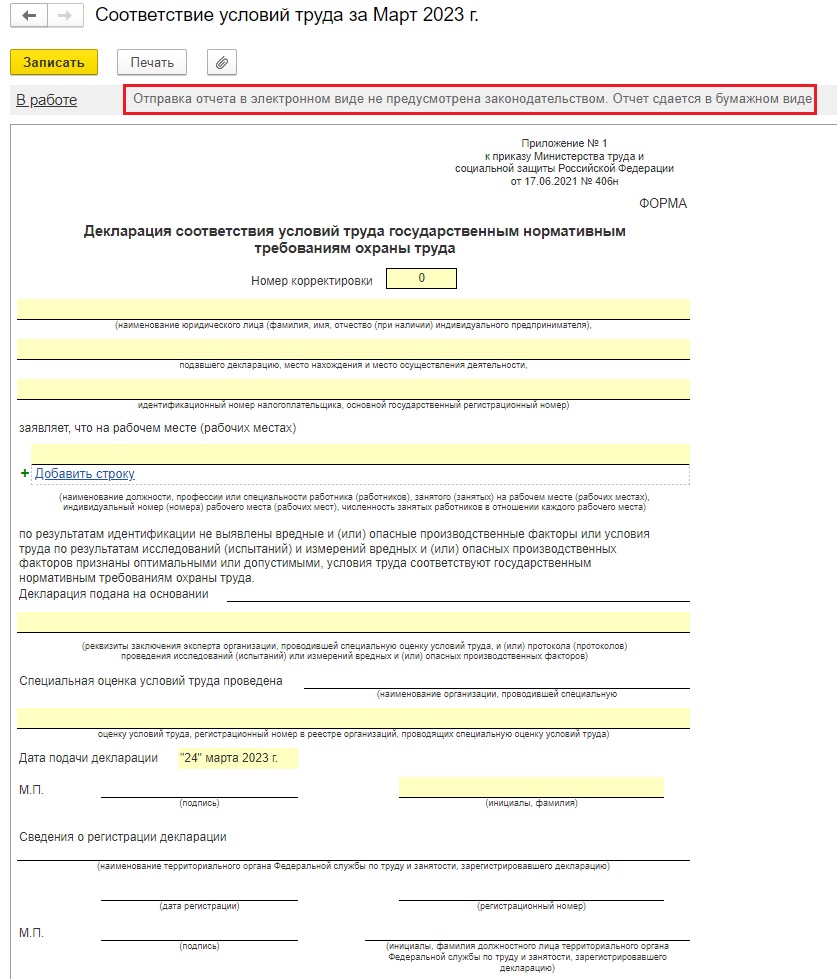

Кстати, декларацию можно сформировать в программе 1С: Бухгалтерии предприятия ред. 3.0.

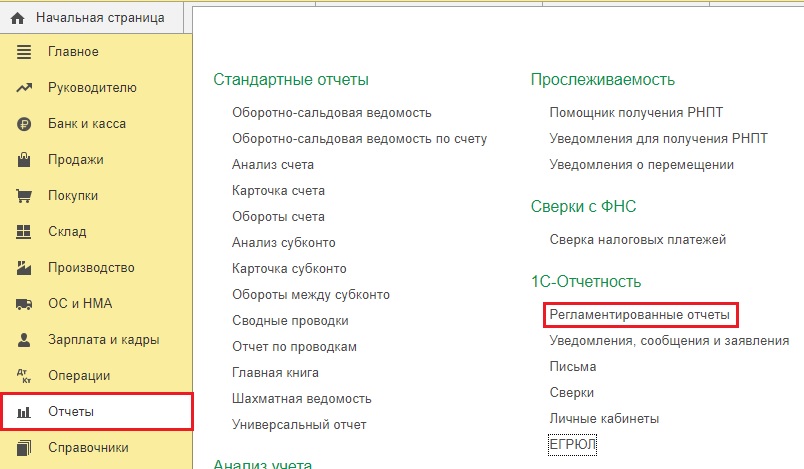

Для этого необходимо зайти в раздел «Отчеты» – «Регламентированные отчеты».

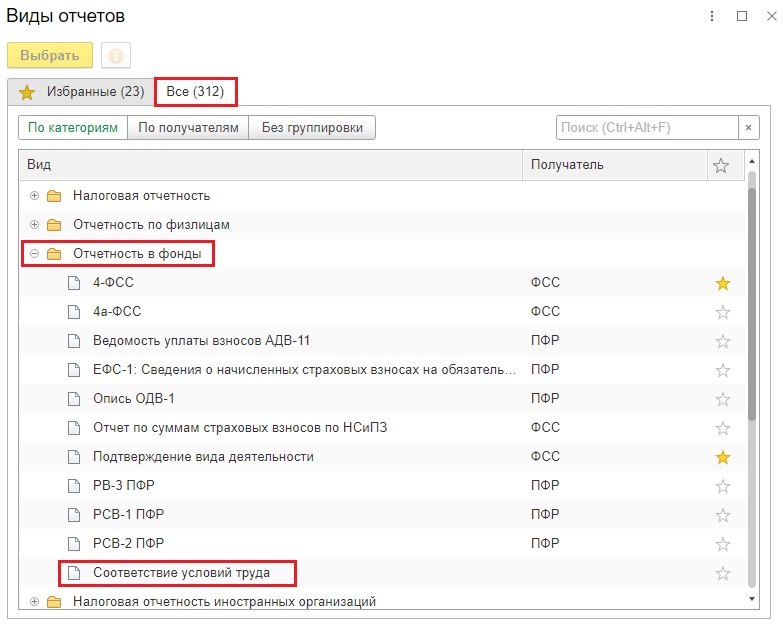

По кнопке «Создать» в появившемся окне «Виды отчетов» открываем пункт «Отчетность в фонды» и выбираем отчет «Соответствие условий труда».

Декларацию заполняем вручную.

Штраф за непроведение спецоценки для малых и микропредприятий - 5 - 10 тыс. руб., для остальных организаций - 60 - 80 тыс. руб., для должностного лица - 5 - 10 тыс. руб. (ст. ст. 4.1.2, 5.27.1 КоАП РФ).

Автор статьи: Ирина Плотникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту