Оплата расходов будущих периодов подотчетным лицом в 1С: Бухгалтерии предприятия ред. 3.0

Удивительно, но даже сейчас мы часто встречаем ситуации, когда бухгалтеры ежемесячно вручную списывают расходы будущих периодов (РБП). И это в век высоких технологий, когда этот момент отлично автоматизирован в 1С. Безусловно, тему РБП мы тоже неоднократно поднимали: рассказывали просто об учете расходов будущих периодов, о том как прекратить их списывать, и даже разобрали от А до Я самый часто встречающийся вид расходов будущих периодов — полисы КАСКО и ОСАГО. В этой публикации продолжим тему и разберем алгоритм действий бухгалтера в 1С: Бухгалтерии предприятия ред. 3.0, если различные виды расходов будущих периодов были оплачены подотчетным лицом.

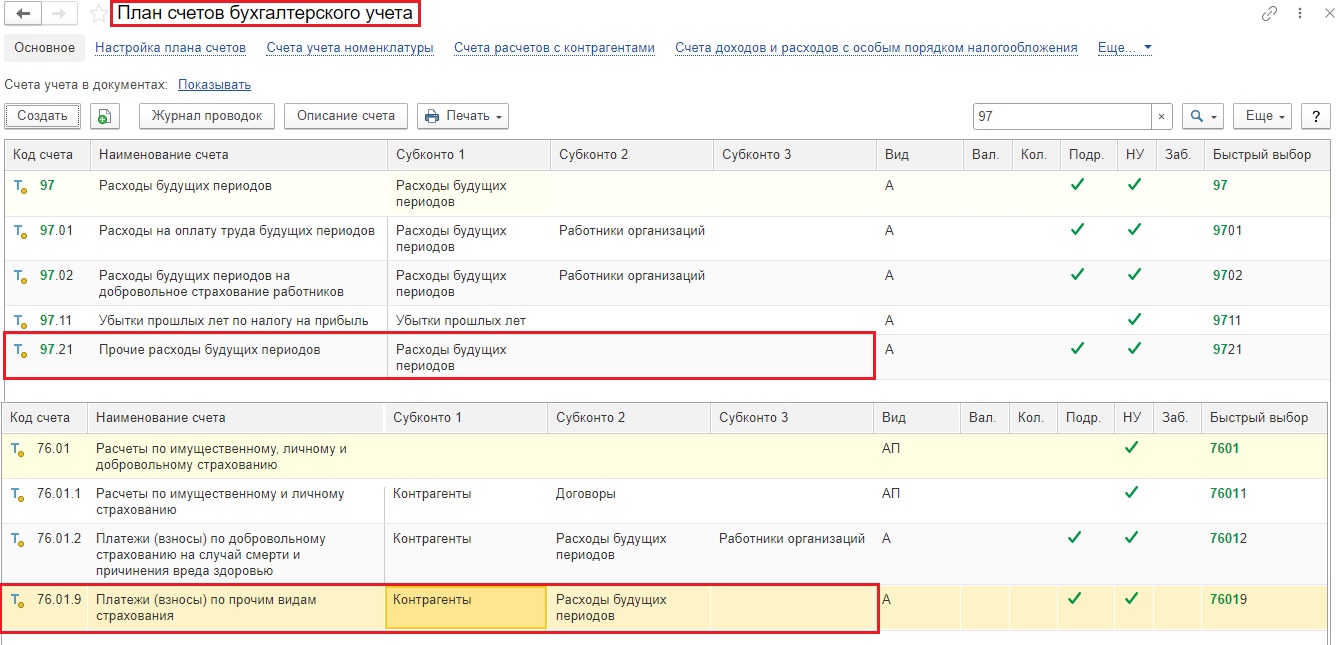

Напомним, что в общем случае РБП учитываются на счете 97, однако после изменений законодательства, вступивших в силу с 2011 года, в программах 1С появилась возможность учитывать элементы справочника «Расходы будущих периодов» и на счете 76 (76.01.2 и 76.01.9). Связано это с тем, что расходы на страхование, которые раньше все учитывали на 97 счете, уже нельзя так однозначно отнести к РБП, однако возможность списывать их равномерно в течение года пользователям оказалась по-прежнему нужна.

Учет расходов будущих периодов на счете 97

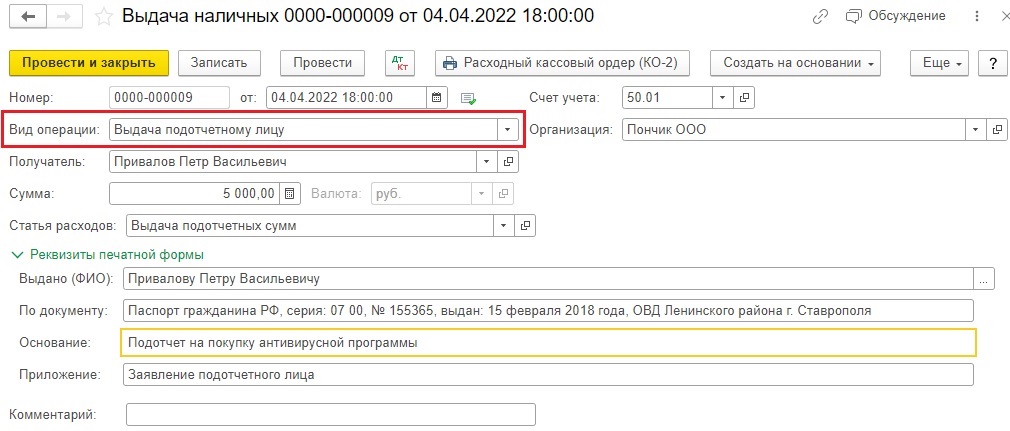

Приведем условный пример: в организации ООО «Пончик» сотрудник Привалов П. В. получил наличными подотчет 5000 рублей на покупку антивирусной программы. Через несколько дней работник предоставил авансовый отчет со всеми подтверждающими документами.

Отразим операции пошагово.

Выдайте сотруднику денежные средства подотчет.

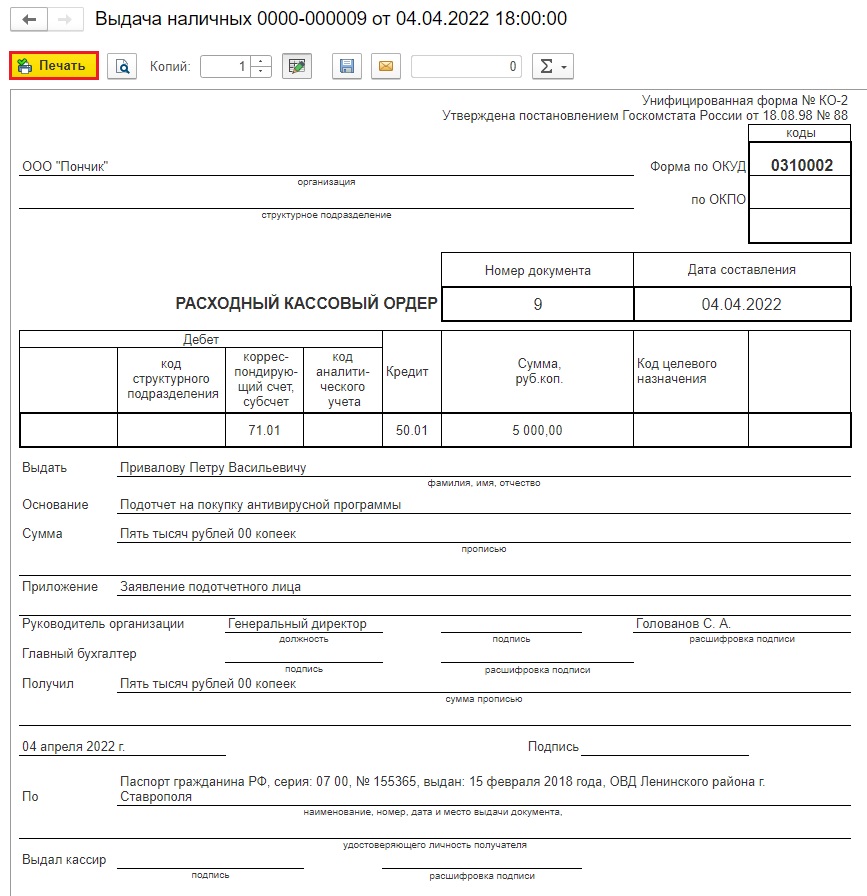

Для этого в разделе «Банк и касса» — «Кассовые документы» создайте документ «Расходный кассовый ордер» по кнопке «Выдача».

Заполните открывшуюся форму документа, указав корректный вид операции «Выдача подотчетному лицу», получателя средств (сотрудника Привалова П.В.), выданную сумму, статью расходов, а также заполнив реквизиты печатной формы.

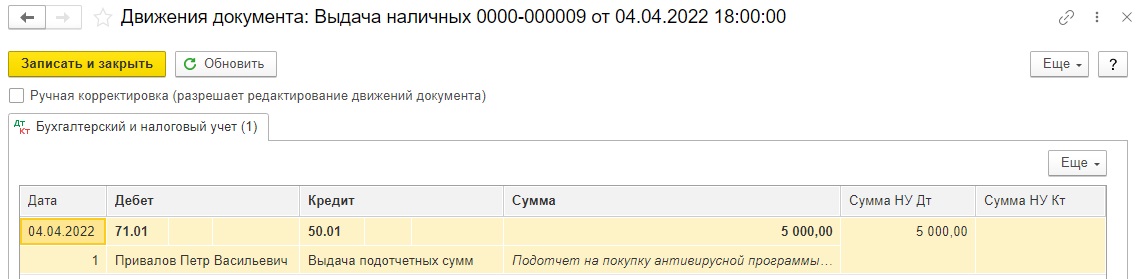

В результате проведения расходного кассового ордера будут сформированы следующие проводки:

По нажатию кнопки «Расходный кассовый ордер (КО-2)» сформируйте и распечатайте документ.

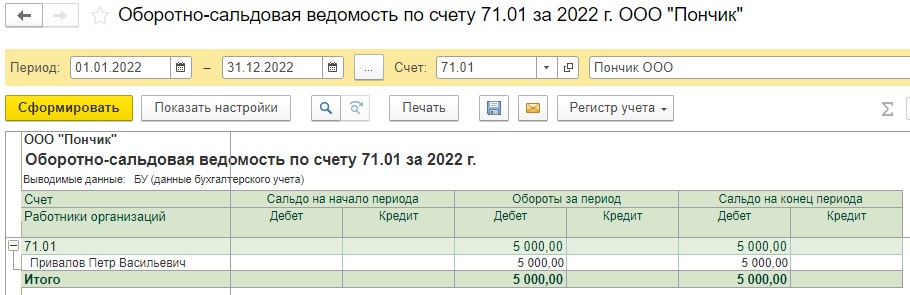

В разделе «Отчеты» сформируйте отчет «Оборотно-сальдовая ведомость по счету», указав нужный нам счет 71.01 «Расчеты с подотчетными лицами».

Видим, что в оборотах по дебету отражена сумма, выданная сотруднику Привалову П.В. в подотчет.

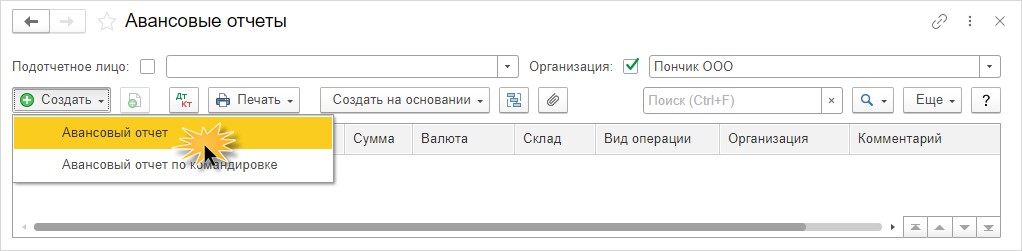

Перейдем к оформлению авансового отчета.

Откройте журнал «Авансовые отчеты» в разделе «Банк и касса» и по кнопке «Создать» выберите команду «Авансовый отчет».

Укажите дату авансового отчета и выберите подотчетное лицо.

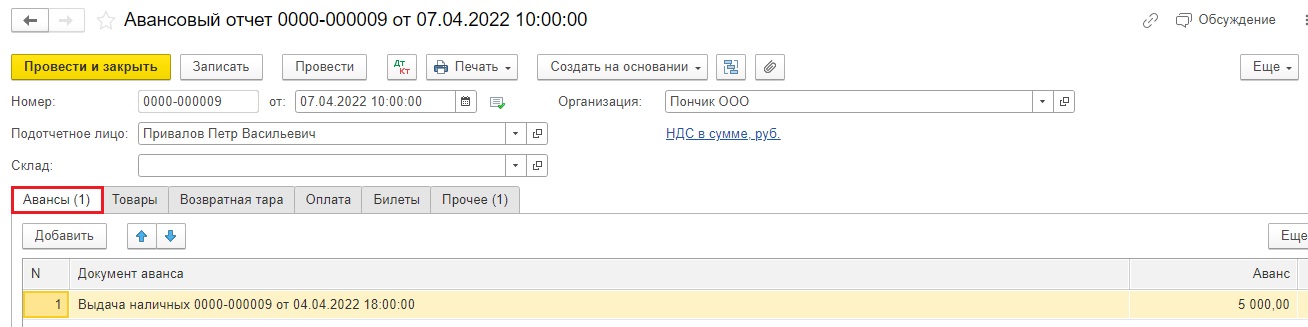

На вкладке «Авансы» у нас автоматически отобразился аванс, выданный накануне сотруднику.

У нас приведен простой случай: выдали сотруднику аванс, он отчитался. Поэтому вкладка «Авансы» заполнилась сама корректно.

Однако будьте внимательны! Разработчики 1С предупреждают, что этот алгоритм не работает в сложных случаях, например, не учитывает возвраты авансов, многократные авансы без отчета и т.д. В таких ситуациях следует скорректировать таблицу авансов вручную.

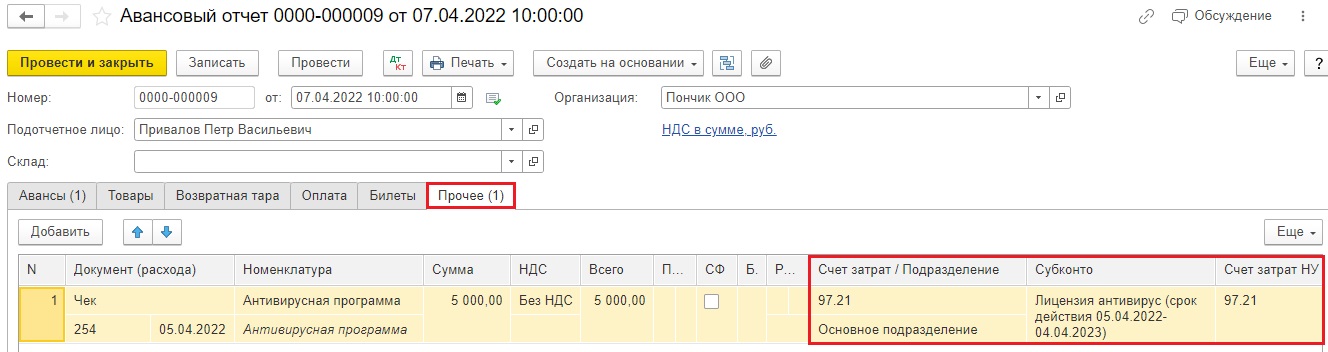

На вкладке «Прочее» необходимо внести данные по приобретенной антивирусной программе.

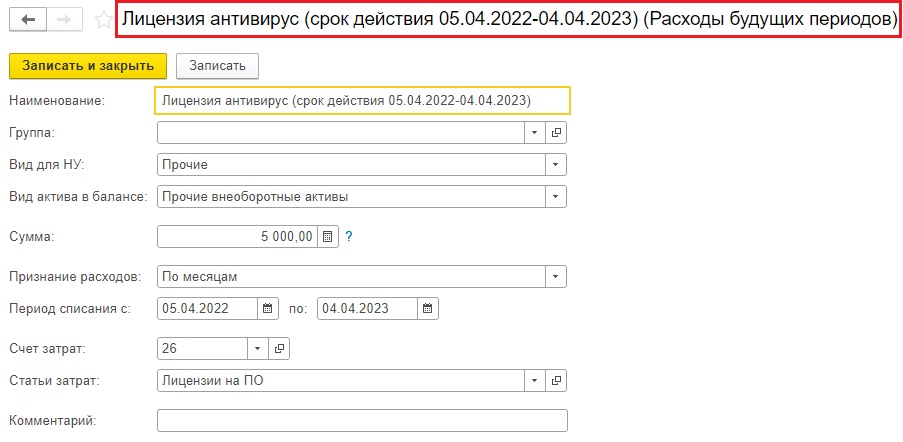

В бухгалтерском учете фиксированный разовый платеж за предоставленное право использования результатов интеллектуальной деятельности согласно абз. 2 п. 39 ПБУ 14/2007 отражается как расходы будущих периодов и подлежит списанию в течение срока, установленного лицензионным договором.

В налоговом учете по налогу на прибыль расходы, связанные с приобретением права на использование программ для ЭВМ по лицензионным и сублицензионным договорам, включаются в состав прочих расходов, связанных с производством и реализацией (пп. 26 п. 1 ст. 264 НК РФ).

Если условиями лицензионного договора установлен срок использования программ для ЭВМ, расходы учитываются равномерно в течение данного срока (п. 1 ст. 272 НК РФ). Если срок лицензии не установлен, то организация может самостоятельно установить срок списания расходов на программу (письма Минфина РФ от 31.08.2012 № 03−03−06/2/95, от 18.03.2014 № 03−03−06/1/11743) или принять его равным 5 годам (письмо Минфина РФ от 23.04.2013 № 03−03−06/1/14039).

Отнесем антивирусную программу к расходам будущих периодов и отразим ее приобретение на счете 97.21

Очень важно корректно заполнить нюансы справочника расходов будущих периодов: вид для НУ, вид актива в балансе, сумму, счет и статью затрат. Различия в методе признания расходов (по месяцам, по дням или в особом порядке) очень хорошо описаны нашими коллегами.

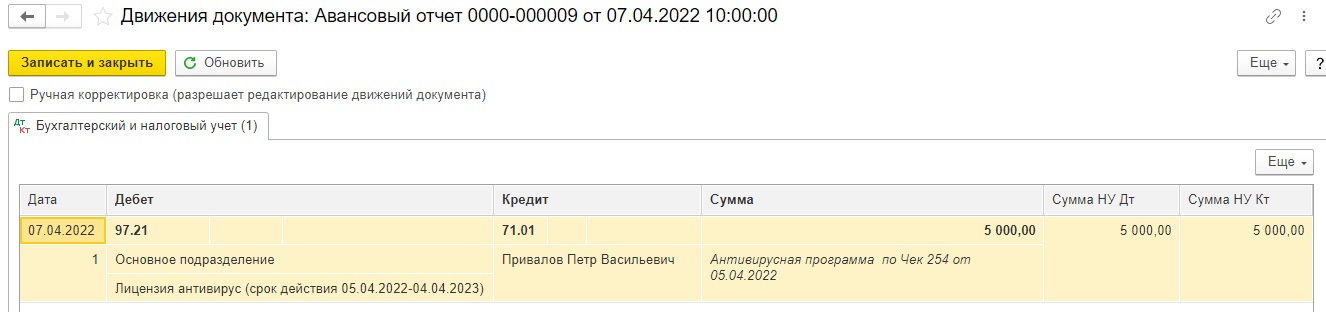

Проводки документа будут следующие:

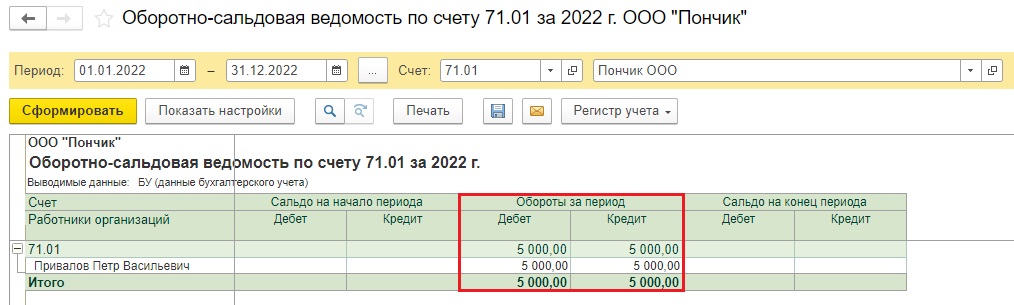

Снова сформируем оборотно-сальдовую ведомость по счету 71.01.

Видим, что задолженности у подотчетного лица больше нет, обороты за период закрылись.

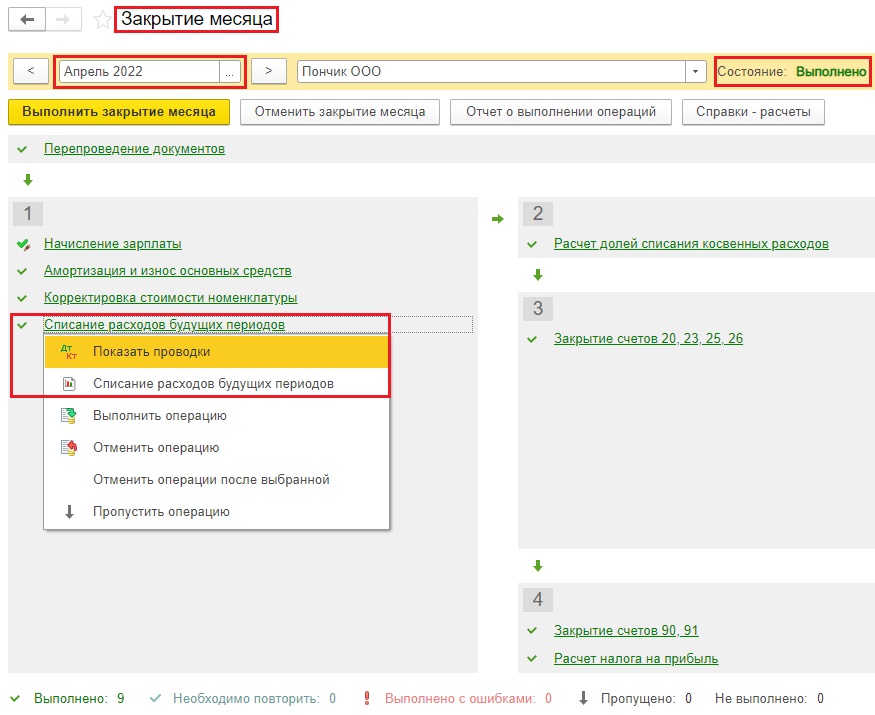

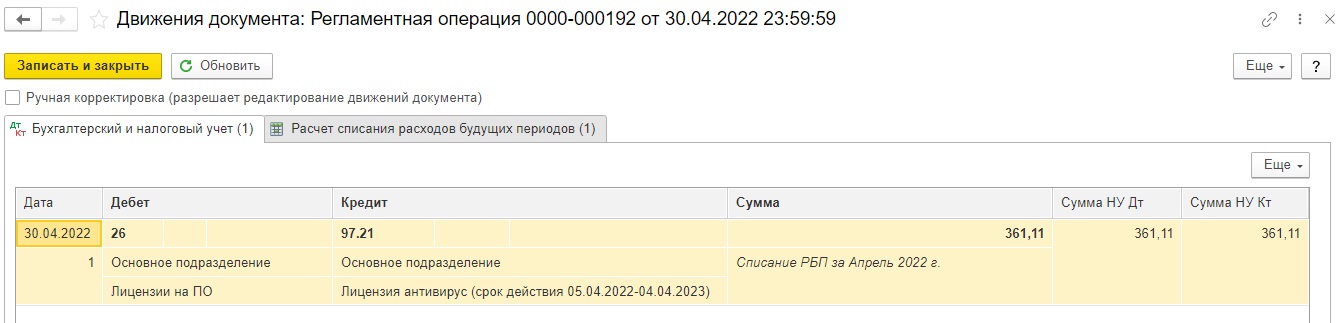

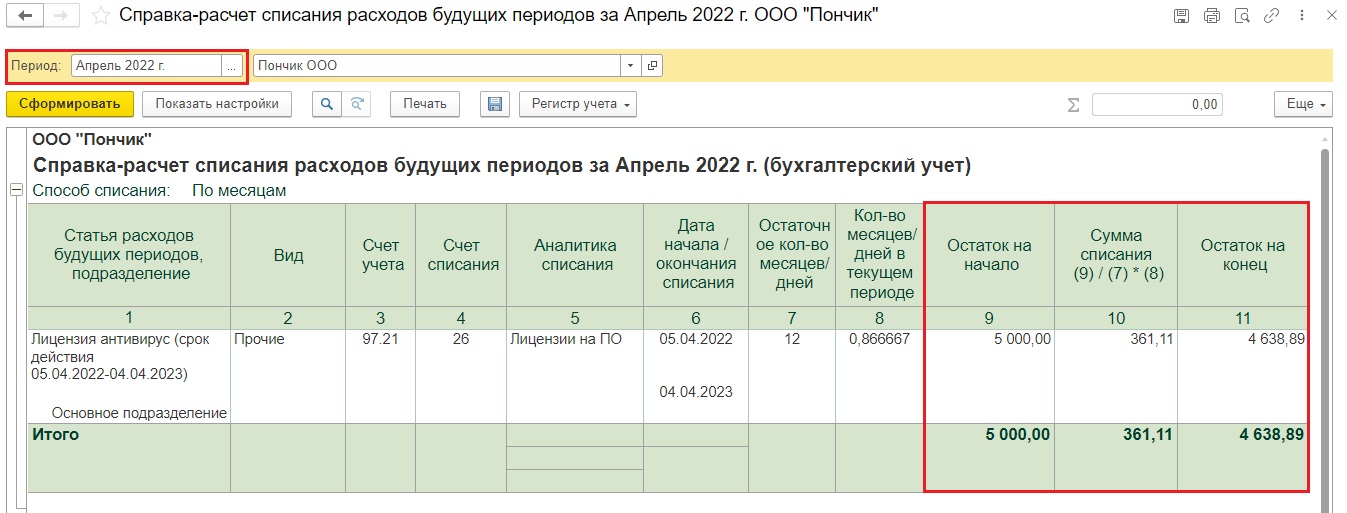

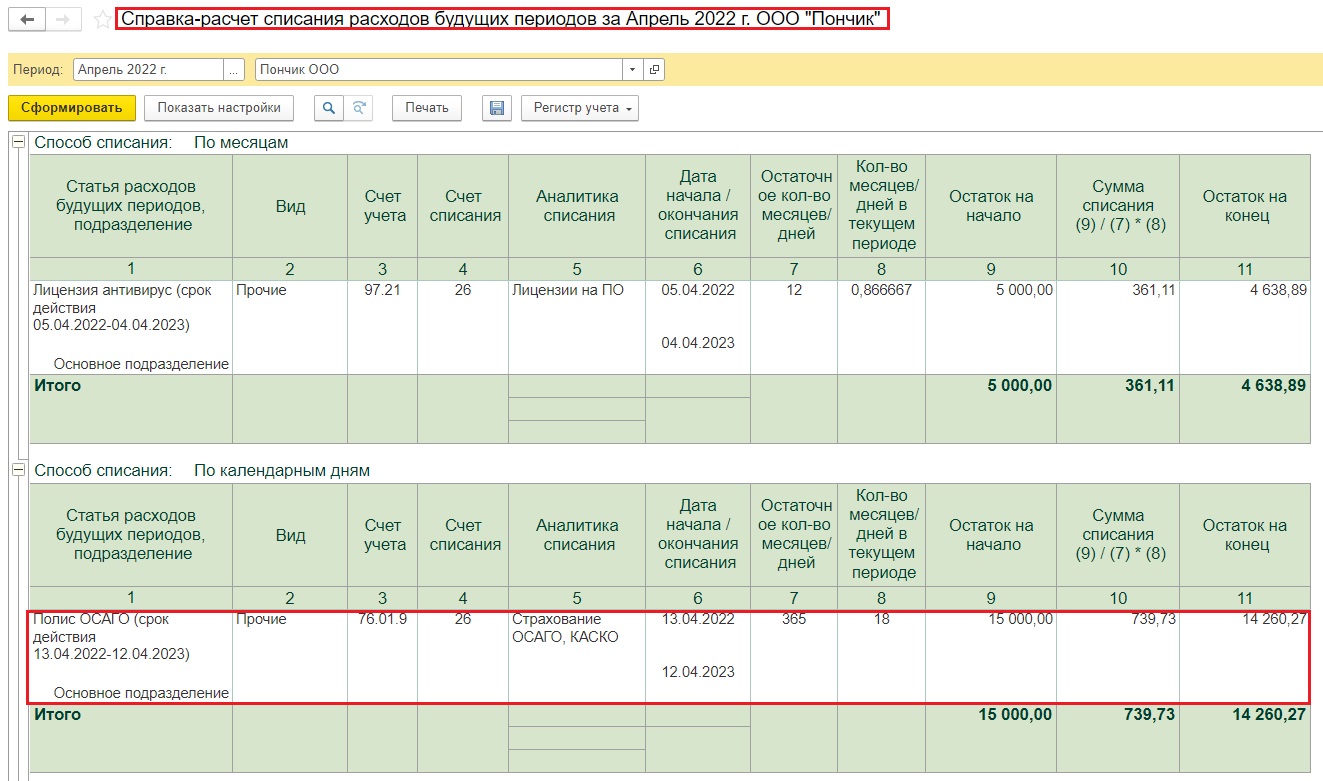

Далее в разделе «Операции» запустим регламентную процедуру закрытия месяца за апрель 2022 года и убедимся, что списание расходов будущих периодов происходит в автоматическом режиме.

Этот факт нам подтверждают проводки документа и справка-расчет списания расходов будущих периодов.

Учет расходов будущих периодов на счете 76.01.9

Теперь рассмотрим еще одну нередкую ситуацию, когда подотчетным лицом приобретается страховка на автомобиль, зарегистрированный в компании.

В этом случае корректнее применять счет 76.01.9. Почему?

А ответ прост: машину организация может продать, соответственно, часть неиспользованной страховки будет возвращена страховщиком.

Если мы посмотрим в разделе «Главное» — «План счетов» на счет 97, то там нет субконто «Контрагент», необходимое нам для корректного закрытия расчетов со страховщиком в случае возврата денежных средств. А на счете 76.01.9 это субконто есть.

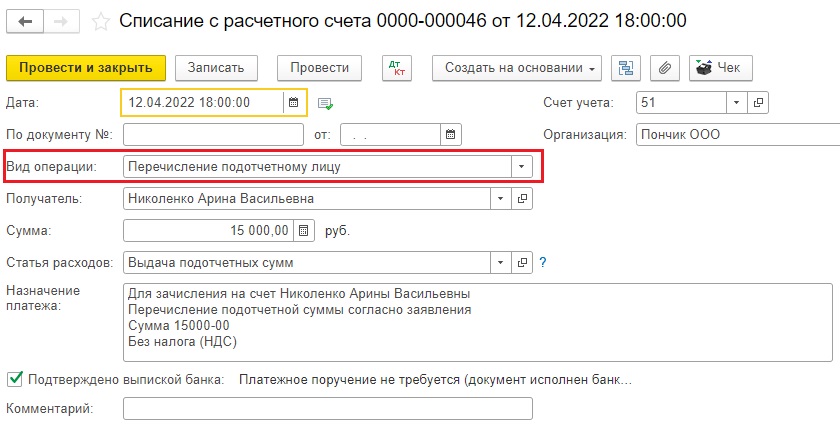

Предлагаем немного изменить наш пример: переведем подотчет сотруднице Николенко А. В. безналичные денежные средства в размере 15 тысяч рублей для приобретения страховки ОСАГО на автомобиль, находящийся на балансе организации.

На самом деле особой разницы нет. Хоть вы выдадите наличные денежные средства из кассы, хоть переведете деньги сотруднице на карту — не важно. Главное указать корректный вид операции «Перечисление подотчетному лицу».

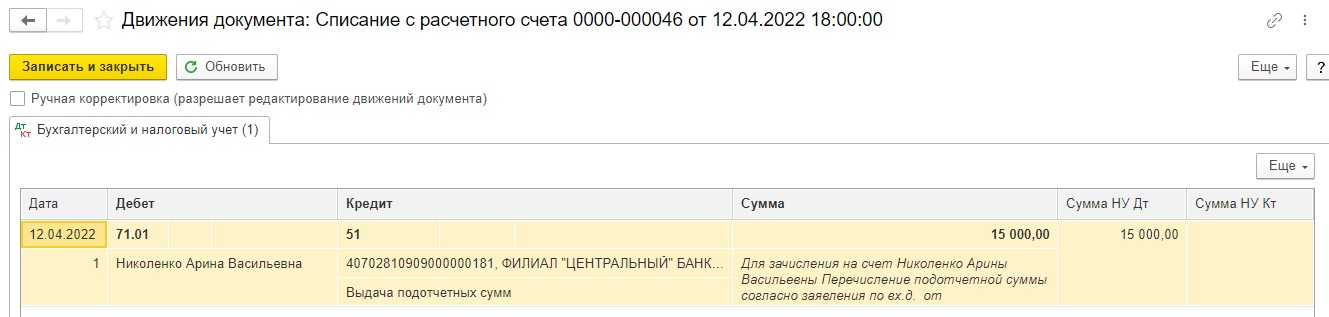

В проводках этого документа по кредиту естественно будет 51 счет «Расчетные счета».

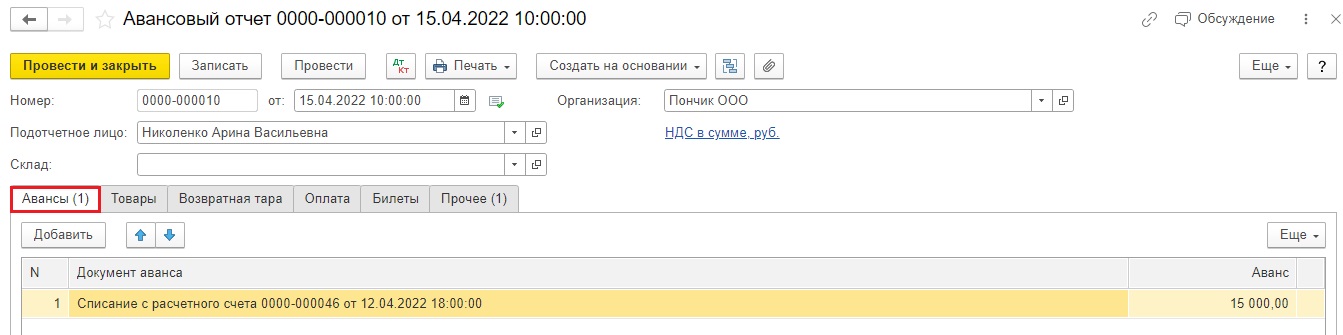

Далее оформим авансовый отчет в разделе «Банк и касса».

Вкладка «Авансы» автоматом заполнилась информацией о списании с расчетного счета аванса сотруднице.

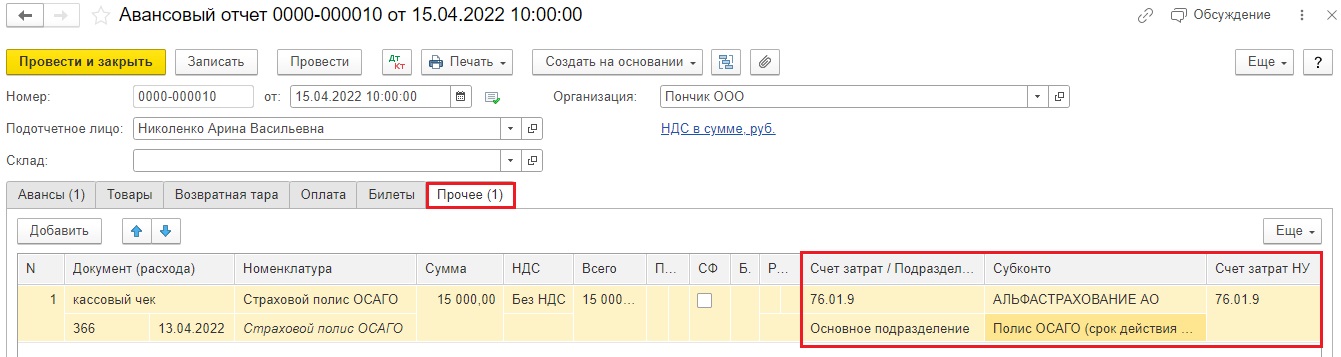

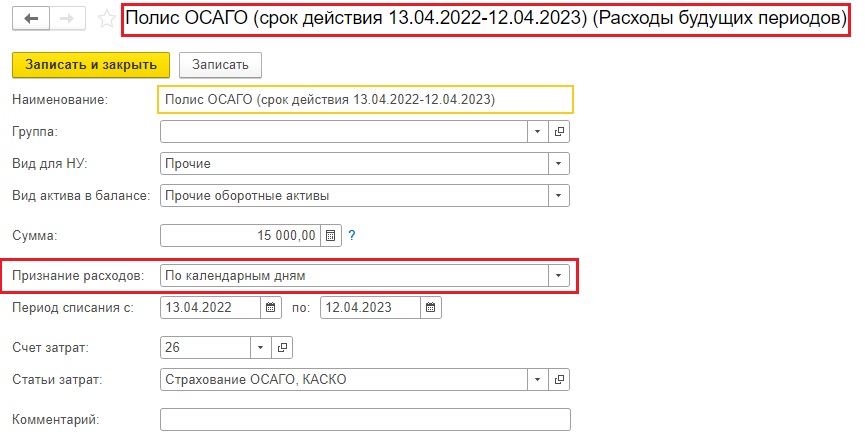

На вкладке «Прочее» отнесем на счет 76.01.9 новый вид справочника расходов будущих периодов «Полис ОСАГО», не забыв указать страховщика.

На случай реализации автомобиля рекомендуем в пункте «Признание расходов» сразу выбрать вариант «По календарным дням».

Тогда расчет со страховщиком при возврате денежных средств за неиспользованную страховку будет максимально корректен.

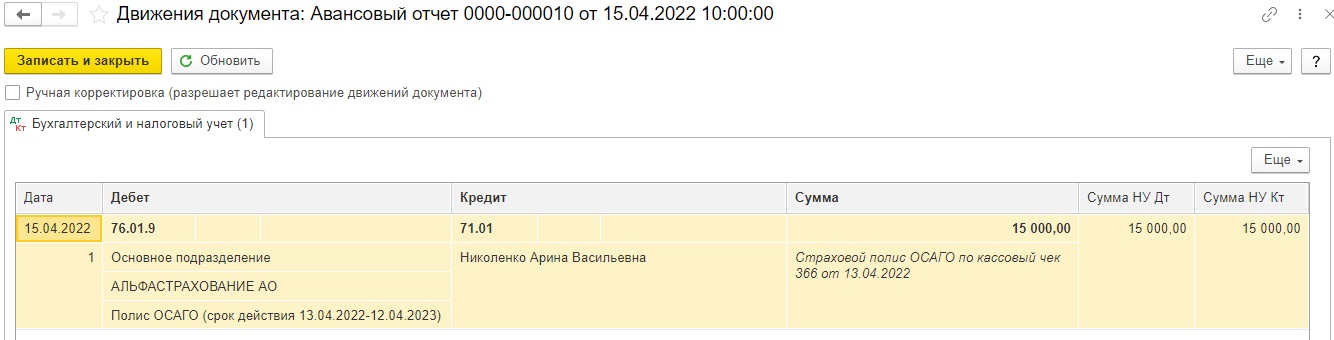

Проводки авансового отчета будут такие:

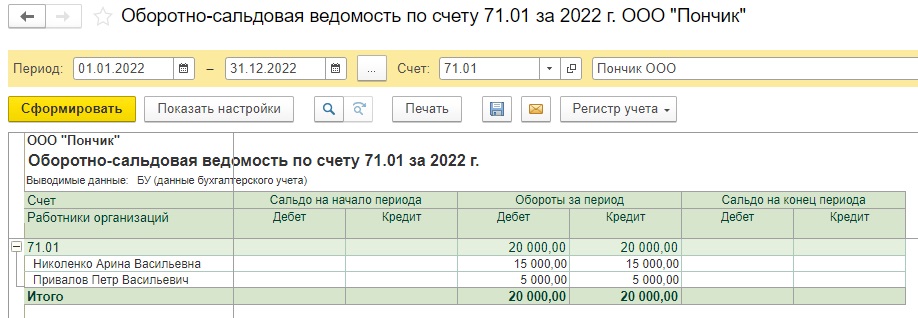

ОСВ по 71 счету также демонстрирует нам, что по сотруднице никаких долгов не висит, задолженности нет.

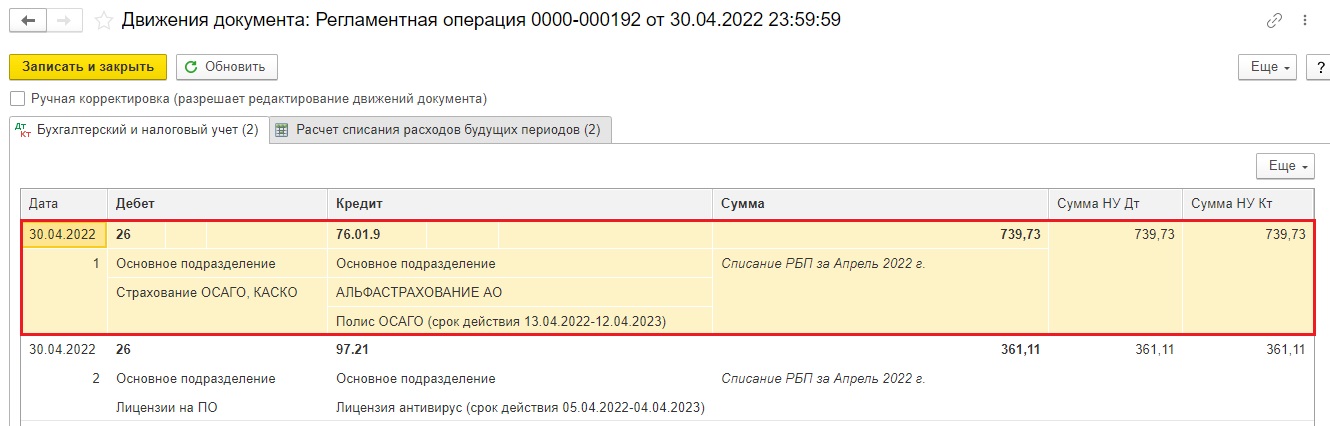

Вновь запустим закрытие месяца.

Здесь тоже всё отлично: РПБ списываются автоматически.

Если у вас наступит случай реализации автомобиля, то возврат страховки оформляйте по нашей статье.

Автор статьи: Ольга Круглова