Подарки к праздникам контрагентам в программах 1С

- Опубликовано 09.12.2022 14:32

- Автор: Administrator

- Просмотров: 27246

Праздник к нам приходит, а с ним и подарки! С целью увеличения лояльности партнёров, предприятия нередко прибегают к дарению подарков по поводу приближающегося праздника: начиная от продуктовых корзин, чая, кофе, мёда, варенья, элитного алкоголя и заканчивая техникой, включая айфоны. А тут Новый год как раз на пороге. Как же оформить такие сюрпризы в программах 1С? Расскажем об этом в нашей статье.

Важно понимать ключевые моменты:

ГК РФ содержит запрет на дарение в отношениях между коммерческими организациями (пп. 4 п. 1 ст. 575 ГК РФ), за исключением обычных подарков, стоимость которых не превышает 3 тысяч рублей.

Если стоимость подарка превышает 3 тысячи, то дальше дарение происходит не юридическому лицу, а конкретному физическому лицу, и тут у вас два варианта действий:

1. Если стоимость подарка не превышает 4 тысячи рублей, то никакими налогами эти операции не облагаются.

2. Если стоимость подарка превышает 4 тысячи рублей, то придется удержать НДФЛ у этого физического лица, отразить в зарплатной отчетности.

Что касается страховых взносов, то наши партнёры не состоят с нами в трудовых отношениях, поэтому стоимость переданных подарков страховыми взносами не облагается на основании статьи 420 НК РФ и Федерального закона от 24.07.1998г. № 125-ФЗ.

Далее рассмотрим все варианты дарений.

Подарки юридическим лицам до 3 тысяч рублей в 1С: Бухгалтерии предприятия ред. 3.0

Стоимость товаров, приобретённых для дальнейшей безвозмездной передачи, либо списывают согласно пункту 12 ПБУ 10/99 на счёт 91.02 «Прочие расходы» сразу в момент оплаты, либо учитывают на счёте 10 «Материалы» согласно пункту 16 ПБУ 10/99. Так как существует два способа учёта, необходимо один из них закрепить в учётной политике предприятия. При этом, если мы выбираем первый способ, то сами подарки нам нужно отразить на забалансовом счёте 012 «Имущество (имущественные права), предназначенное для безвозмездной передачи».

В нашем примере будет разобран второй способ с оприходованием на 10 счёт, так как в программе 1С: Бухгалтерия предприятия ред. 3.0 есть все унифицированные документы для отражения данной операции. Да и мы рекомендуем ничего не скрывать, наоборот, более подробная детализация поможет проанализировать ваши действия. А при варианте №1 необходимо прибегать к ручным операциям.

Итак, оприходуем подарки на склад.

Для этого перейдём в раздел «Покупки» и выберем пункт «Поступление (акты, накладные, УПД)».

В открывшемся окне нажмём на кнопку «Поступление» и из выпадающего меню выберем пункт «Товары (накладная, УПД)».

В созданном документе необходимо внести основные реквизиты: номер и дата документа покупки, поставщика, договор, а затем перейти к заполнению табличной части документа. Для этого нужно нажать на кнопку «Добавить» и выбрать соответствующую номенклатуру, или создать её при отсутствии таковой в справочнике.

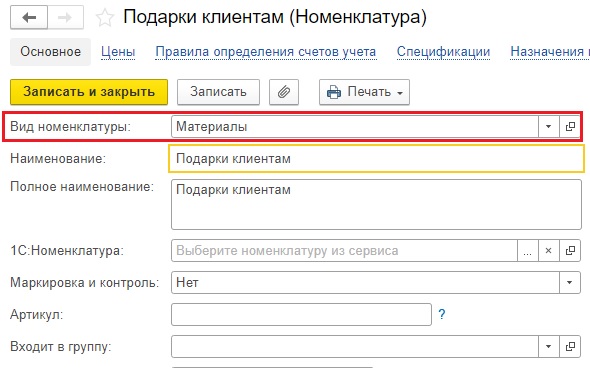

Для верного отражения дальнейших операций номенклатура должна быть с видом номенклатуры «Материалы».

В нашей статье мы подарки так и обозначим как «Подарки клиентам», вы же пишите наименование из документов поставщика: чай такой-то, кофе такой-то…

Также в табличной части указывается количество приобретённых подарков и сумму. А внизу, в так называемом «подвале документа», проставляется дата и номер счёт-фактуры от поставщика. Так как у нас по сути происходит безвозмездная передача товаров, которая признается объектом налогообложения по НДС, то сумма НДС, уплаченная продавцу при приобретении подарочных наборов, может быть принята к вычету при наличии счета-фактуры продавца, оформленного с соблюдением требований законодательства, и соответствующих первичных документов. Право на вычет возникает после отражения наборов в учете (пп. 1 п. 2 ст. 171, п. 1 ст. 172, п. 2 ст. 169 НК РФ).

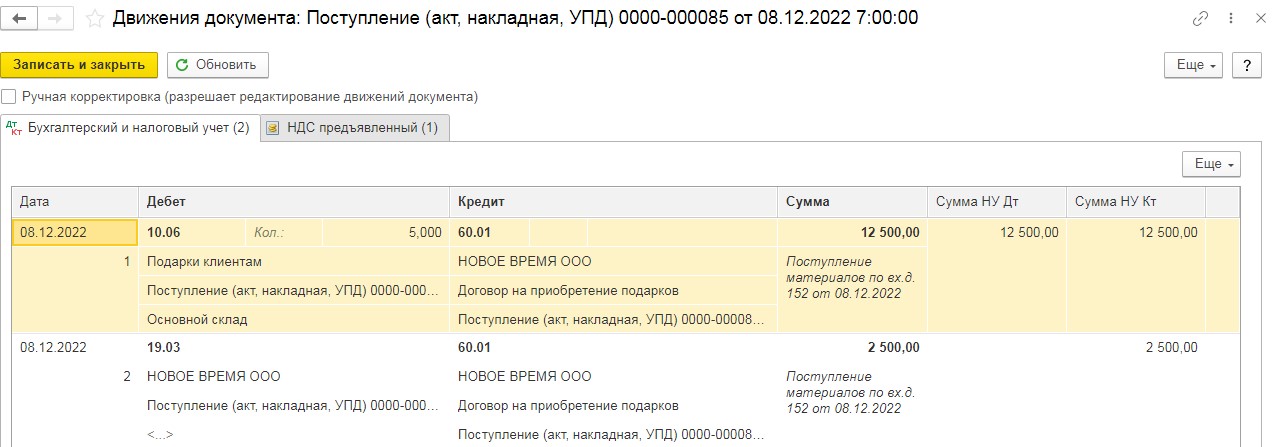

Проведённый документ создаст проводки:

Далее нам нужно передать подарок клиенту. Для этого в программе вводится документ «Безвозмездная передача».

Следует отметить, что безвозмездная передача товаров признаётся реализацией и облагается НДС в соответствии со статьёй 146 НК РФ.

Что касается отнесения данной операции к расходам, то здесь произойдёт расхождение, так как в бухгалтерском учёте согласно ПБУ 10/99 подарки учитываются в составе прочих расходов, а в налоговом учёте не принимаются к затратам для целей налогообложения согласно статье 270 НК РФ.

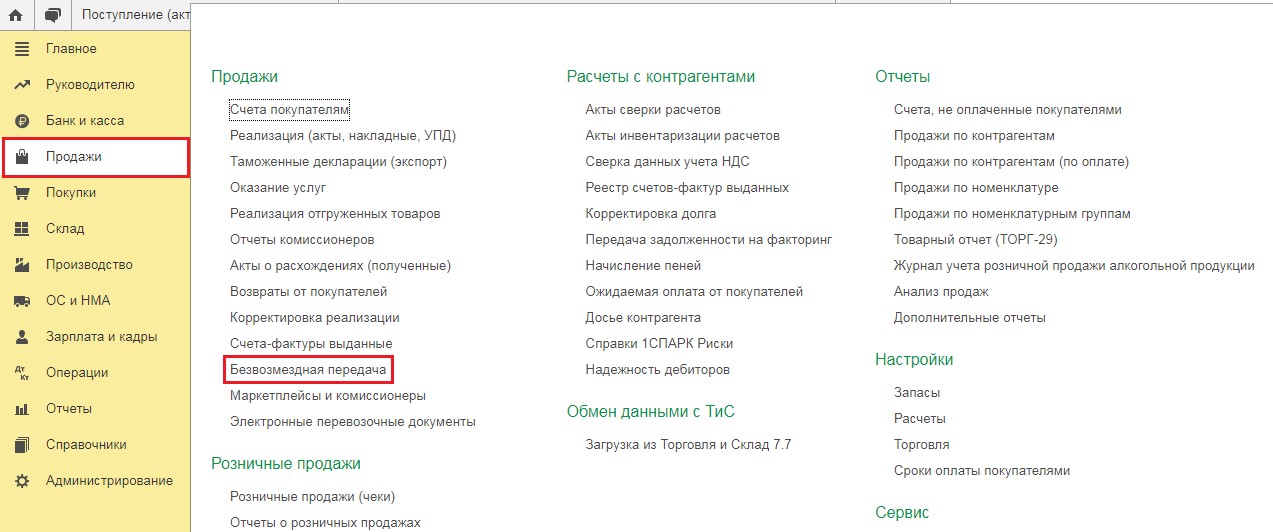

Перейдём в раздел «Продажи» и выберем пункт «Безвозмездная передача».

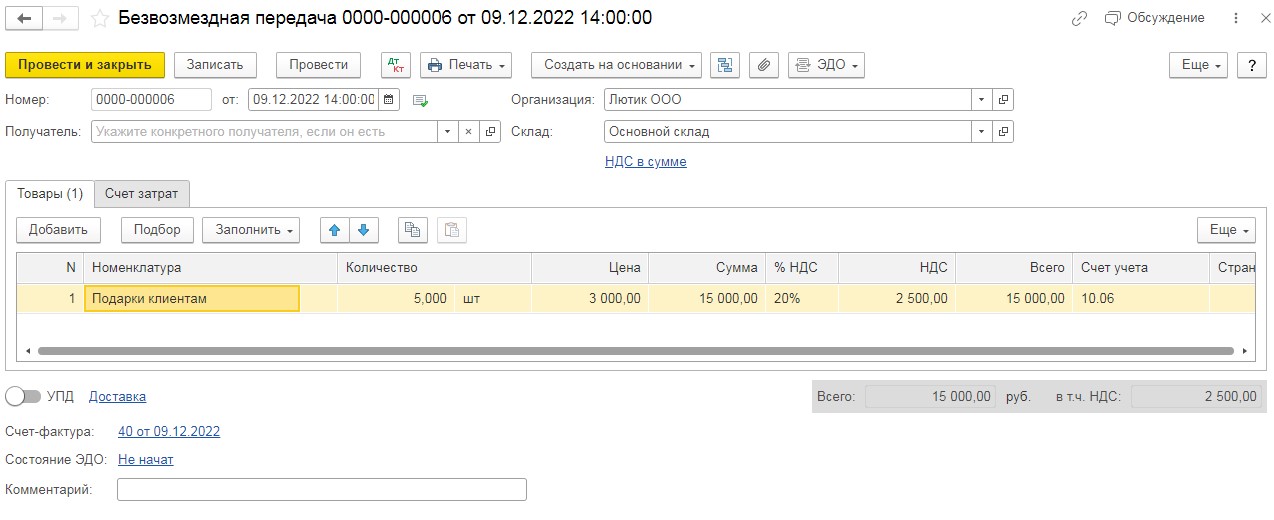

Для ввода нового документа необходимо нажать на кнопку «Создать» и приступить к заполнению документа. Укажите в табличной части передаваемые подарки и их количество. Проверьте счёт их учёта. Наименование получателя можно не заполнять в случае если подарок стоит не дороже 4000 рублей. Так как иначе стоимость такого подарка облагается НДФЛ, и мы выступаем в качестве налогового агента (об этом читайте далее в этой же статье).

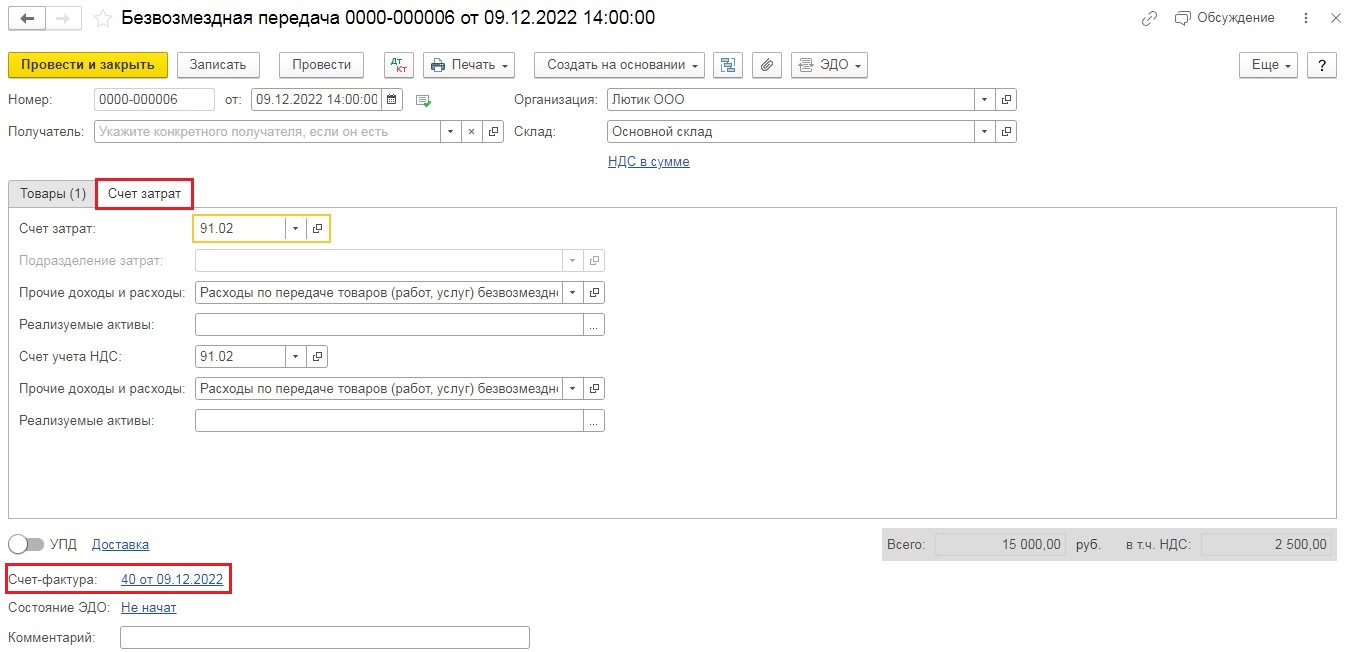

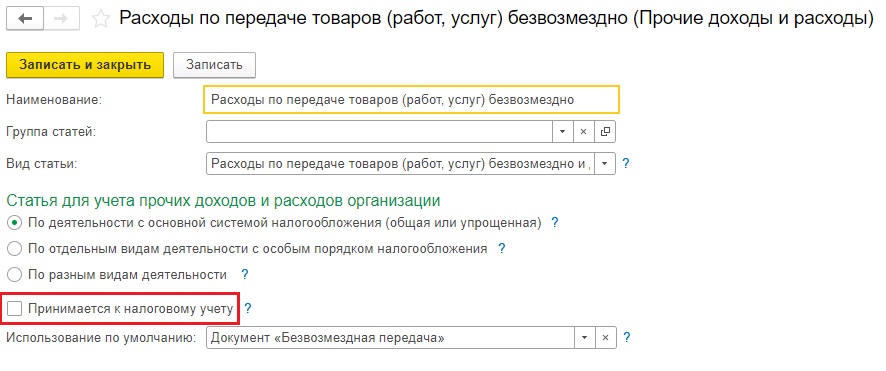

Затем перейдём на вторую вкладку документа «Счёт затрат».

В графах «Счёт учёта» и «Счёт учёта НДС» должен быть указан счёт 91.02. В графах с названиями «Прочие доходы и расходы» необходимо выбрать или создать такой прочий расход, чтобы в его настройках был снят флаг «Принимается к налоговому учёту», а в виде статьи было указано «Расходы по передаче товаров (работ, услуг) безвозмездно и для собственных нужд». После проведения документа обязательно выпишите счёт-фактуру.

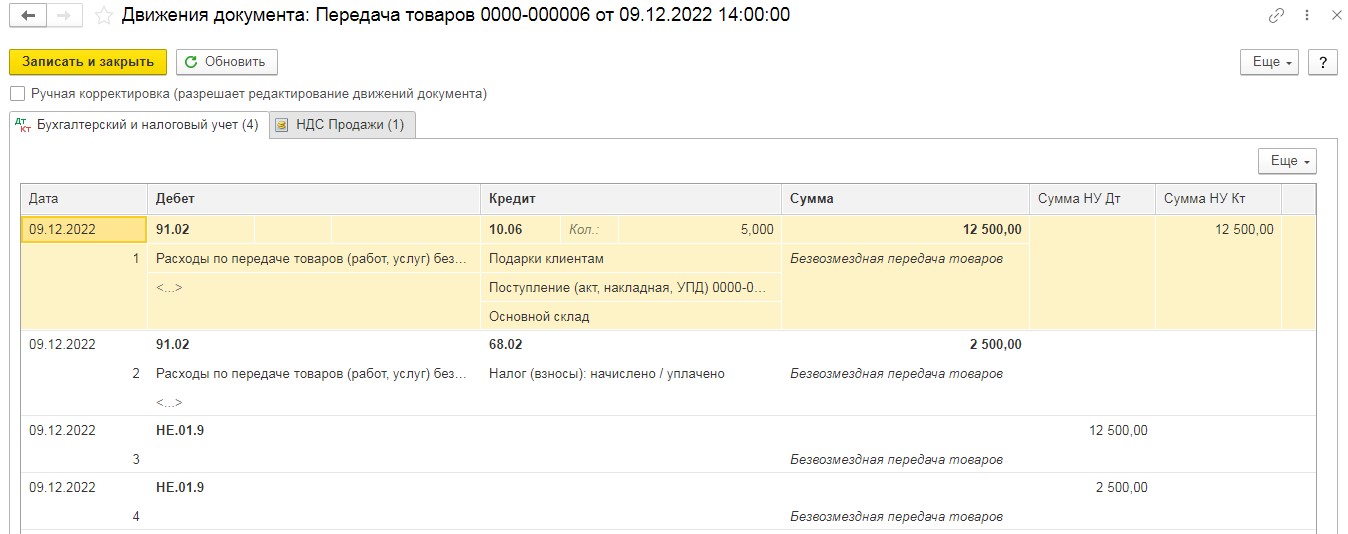

Проведённый документ создаст проводки:

Обратите внимание, что по счёту 91.02 в налоговом учёте мы стоимость подарков не отражаем.

Удержание НДФЛ при стоимости подарка свыше 4000 рублей в программе 1С: Зарплата и управление персоналом ред. 3.1

Прежде чем мы перейдём к практике, разберемся более подробно в теории.

Ни в одном законе нет ограничения по стоимости подарка, за исключением случаев, когда подарок передаётся физическому лицу, замещающему государственные и муниципальные должности, являющемуся государственным и муниципальным служащим или служащим банка России. Для таких граждан действует ограничение в 3000 рублей, согласно статьи 575 ГК РФ.

Так же, в статье 574 ГК РФ сказано, что если дарителем выступает организация и стоимость подарка превышает 3000 рублей, то договор должен быть заключён в письменной форме. В целом, любая организация при выплате дохода физлицам должна уплатить НДФЛ в бюджет. Но подарки в пределах 4000 рублей за налоговый период освобождены от НДФЛ, согласно статье 217 НК РФ.

Согласно статье 224 НК РФ, если подарок был получен по результатам конкурсов, то стоимость такого подарка подлежит обложению НДФЛ по ставке 35%. Если же получение подарка не было связано с розыгрышем, то по ставке 13% для резидентов и 15% для нерезидентов.

Если подарок денежный, то из него налоговый агент обязан удержать НДФЛ при фактической выплате. Если же подарок имеет натуральную форму, то у организации пропадает возможность удержания НДФЛ. В таком случае, предприятие должно письменно сообщить об этом налоговому органу и налогоплательщику-физлицу. Для этого служит форма справки из приложения №1 к расчету 6-НДФЛ.

Перейдём от сути к делу и рассмотрим два варианта: когда подарок был передан в денежной форме и когда в натуральной.

Выдача подарка в денежной форме

Предположим наша организация подарила своему партнёру Иванову Ивану денежный подарок в размере 5000 рублей.

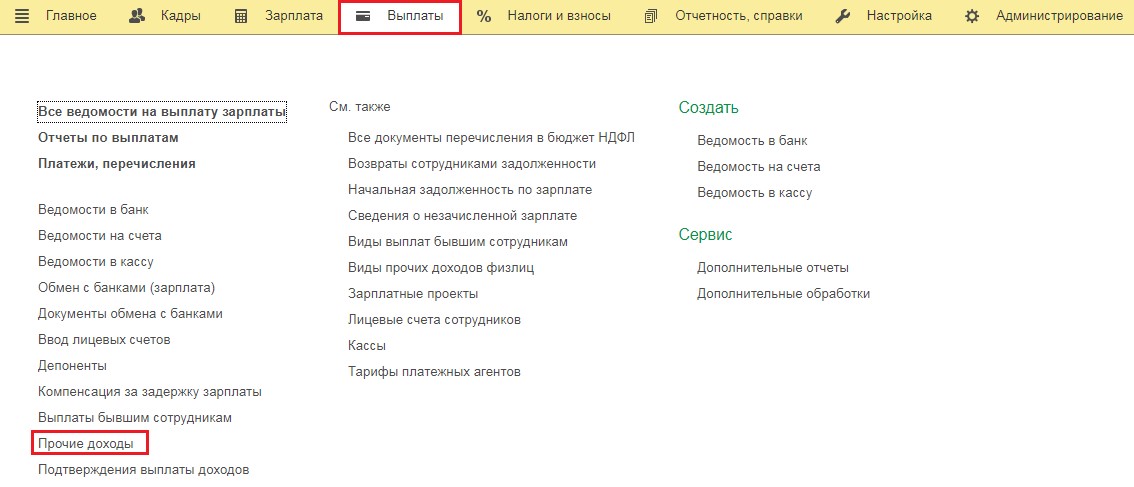

Перейдём в раздел «Выплаты» и выберем пункт «Прочие доходы».

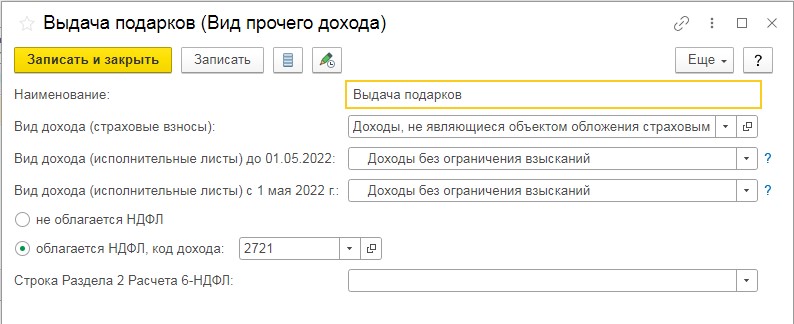

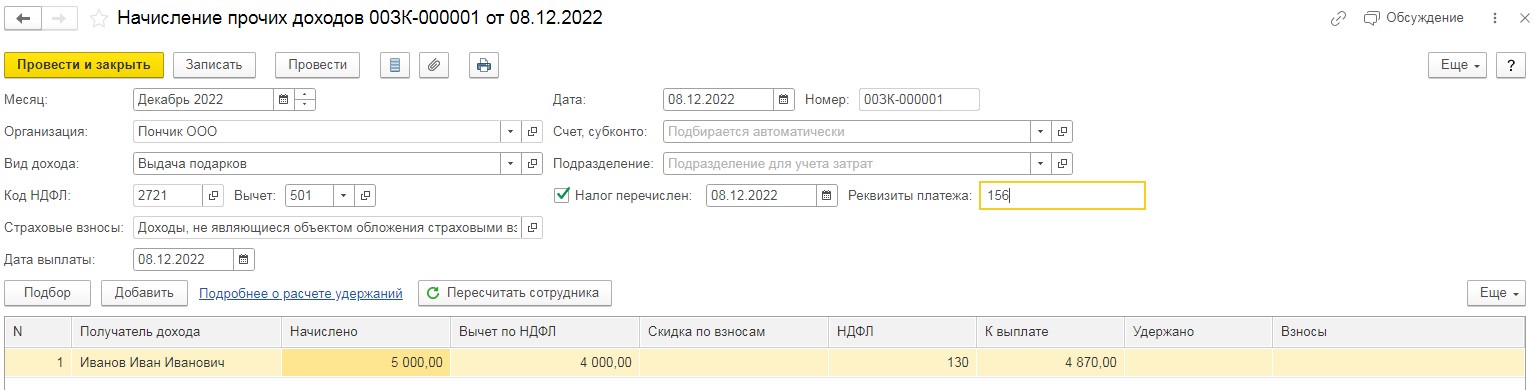

В открывшемся окне нажмём на кнопку «Создать» и из выпадающего меню выберем пункт «Начисление прочих доходов». Укажем месяц начисления, дату и перейдём к графе «Вид дохода». Если у вас был занесён ранее такой вид, как «Выдача подарков», то укажите его, если нет, то введите новый:

Затем добавьте новую строку в табличной части и нажмите на ссылку «Показать все». Откроется справочник «Получатели доходов», состоящий из сотрудников организации.

Для того чтобы добавить физлицо, не являющееся работником организации, необходимо установить флаг «Выбирать из полного списка физических лиц». После выбора одариваемого следует указать сумму подарка, после чего программа самостоятельно учтёт вычет в размере 4000 рублей. Так же в шапке документа нужно установить флаг «Налог перечислен» и указать реквизиты платёжного поручения на перечисление НДФЛ.

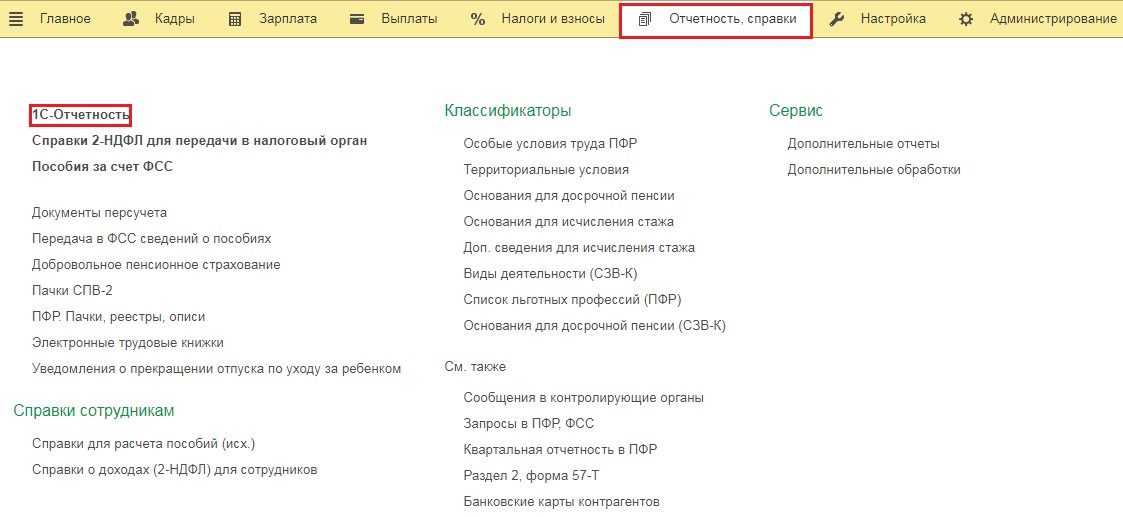

После проведения документа сформируем расчёт по форме 6-НДФЛ за текущий год.

Для этого перейдём в раздел «Отчётность, справки» и выберем пункт «1С- Отчётность».

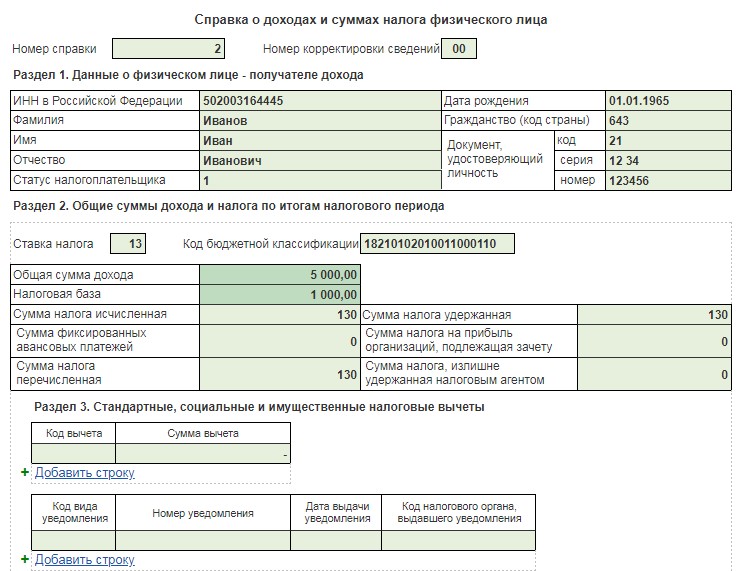

В открывшемся окне следует нажать на кнопку «Создать» и выбрать форму «6-НДФЛ (с 2021 года)», период формирования указать – год. В приложении №1 к отчёту откройте справку на одаряемого и проверьте данные. В нашем примере мы подарили 5000 рублей, из которых только 1000 рублей облагается налогом.

Выдача подарка в натуральной форме

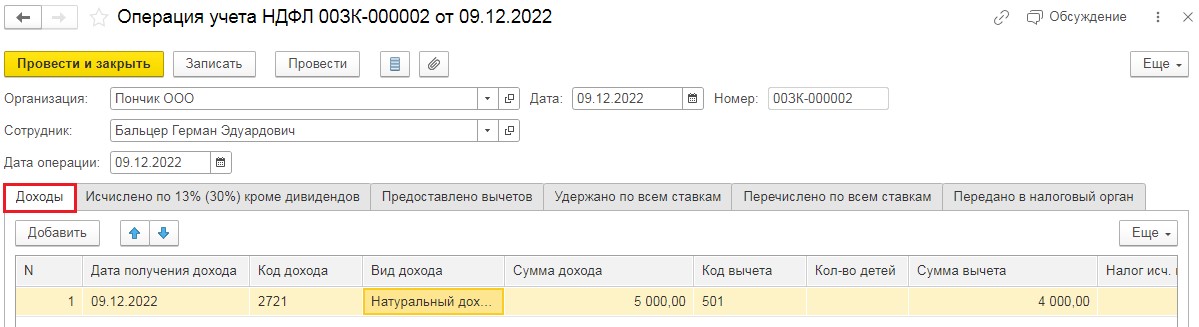

Если же подарок был выдан клиенту в натуральной форме, то оформлять это следует документом «Операция учёта НДФЛ», который находится в разделе «Налоги и взносы», пункте «Все документы по НДФЛ».

Почему мы не можем отразить выдачу натурального подарка в том же документе, что и денежный? Дело в том, что при вводе документа «Начисление прочих доходов» программа считает, что налог уже удержан, раз он исчислен. И в данном документе есть лишь регулировка уплаты или неуплаты налога. А нам необходимо отразить операцию так, чтобы налог был исчислен, но не был удержан и уплачен.

В документе «Операция учёта НДФЛ» мы будем заполнять несколько вкладок.

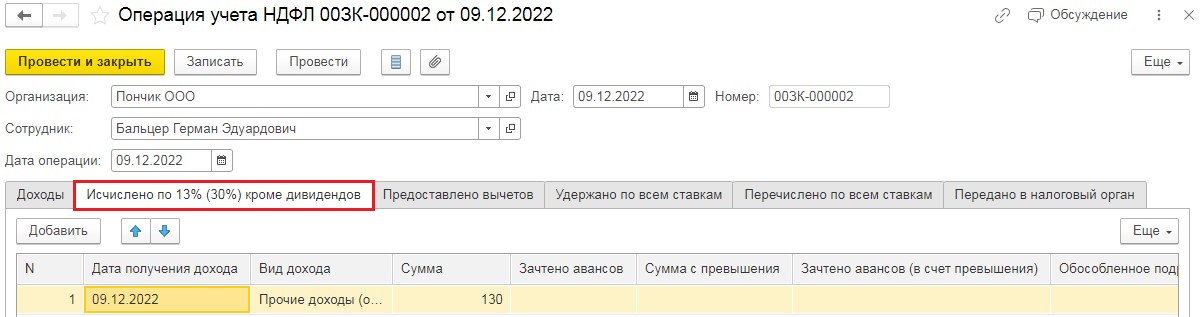

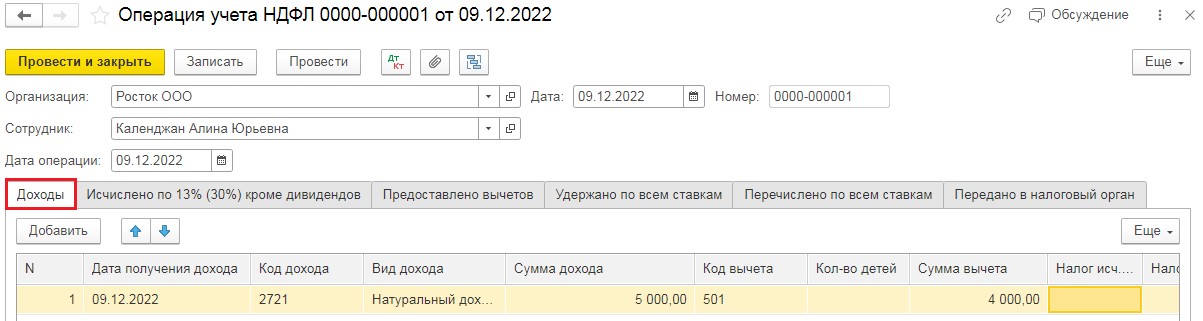

На первой вкладке «Доходы» необходимо отразить стоимость подарка, код и размер вычета.

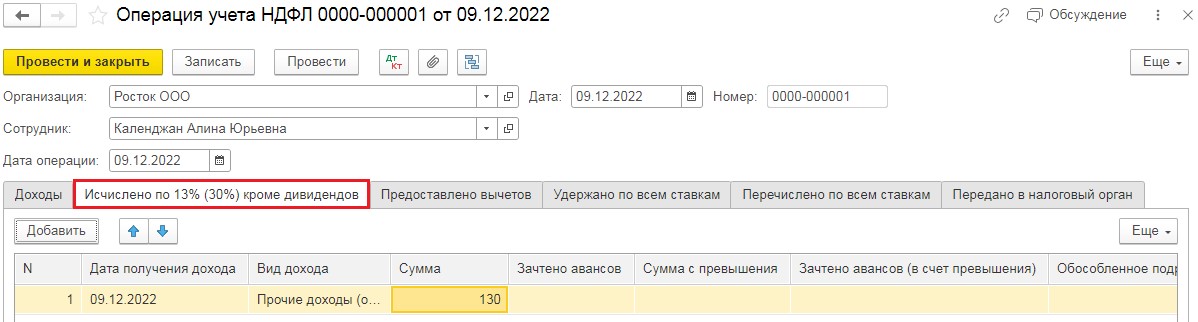

На второй вкладке «Исчислено по 13% (30%) кроме дивидендов» указывается дата получения дохода, в нашем случае – это дата вручения подарка, и сумма исчисленного налога.

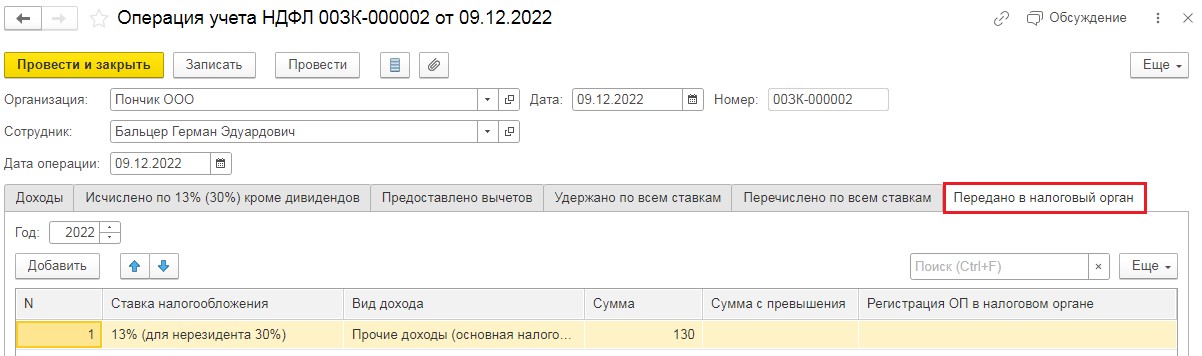

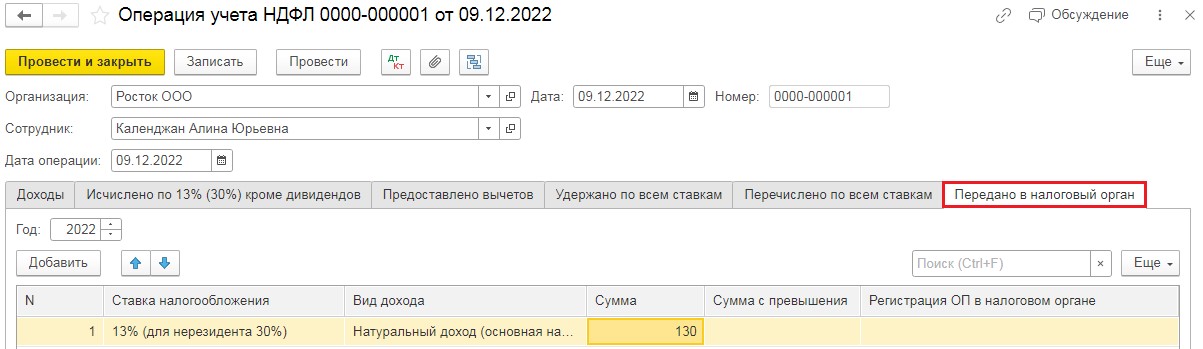

И последняя вкладка «Передано в налоговый орган». В ней мы указываем информацию о том, что мы не смогли удержать данную сумму налога, в связи с чем налоговая служба в дальнейшем сделает это самостоятельно.

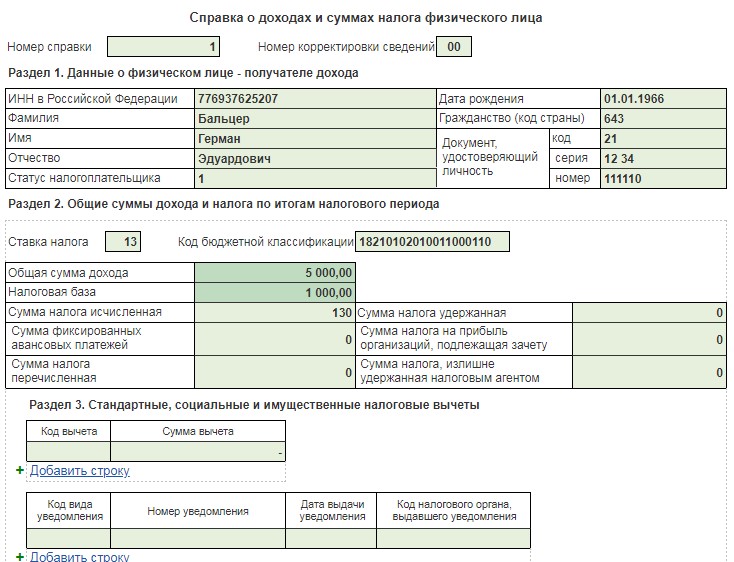

После проведения документа, заполним снова расчёт по форме 6-НДФЛ за текущий год. Справка будет выглядеть следующим образом:

Внимание! Раздел 4 заполняется вручную.

Удержание НДФЛ при стоимости подарка свыше 4000 рублей в программе 1С: Бухгалтерия предприятия ред. 3.0

Программа 1С: Бухгалтерия предприятия не предусматривает большого количества видов начислений и расчётов при выплатах физическим лицам, в связи с тем, что существует специализированный программный продукт 1С: ЗУП. Поэтому подобные операции проводятся только документом «Операция учёта НДФЛ».

Перейдём в раздел «Зарплата и кадры» и выберем пункт «Все документы по НДФЛ».

В открывшемся окне следует нажать на кнопку «Создать» и из выпадающего меню выбрать пункт «Операция учёта НДФЛ». Заполняется данный документ по аналогии с программой 1С: ЗУП. Заполненный документ на примере ситуации, когда клиент получает подарок в натуральном виде и мы не можем удержать и перечислить НДФЛ, представлен ниже:

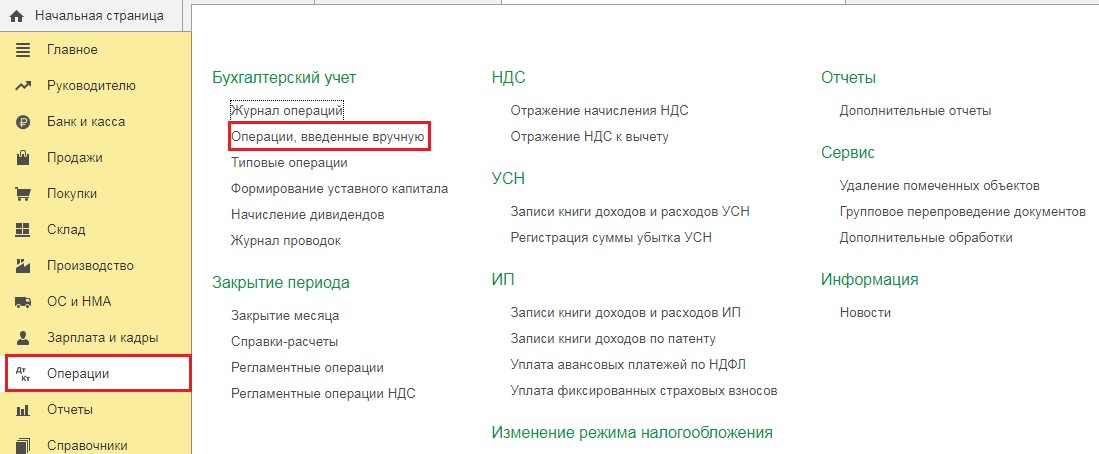

Заполнение данного документа даёт нам верное заполнение расчёта 6-НДФЛ. Но ведь должны быть ещё и проводки. Перейдём в раздел «Операции» и выберем пункт «Операции, введённые вручную».

При помощи этого документа на дату выдачи подарка нужно сделать проводку Дт 76.10 Кт 68.01. А в день передачи сведений о невозможности удержания в ИФНС, сделать обратную проводку Дт 68.01 Кт 76.10 «Передан НДФЛ не возможный к удержанию ИФНС».

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту