Поступление прослеживаемых основных средств, требующих сборки, на ОСН в 1С: Бухгалтерии предприятия ред. 3.0

C момента приобретения основного средства и до его ввода в эксплуатацию может быть произведён целый ряд подготовительных этапов. К ним относятся доставка, монтаж, сборка, установка, пуско-наладочные работы. О том, как верно отразить в учёте приобретение основного средства с дополнительными расходами в виде доставки, мы писали в нашей статье. А сегодня мы поговорим о том, как учесть поступление основного средства, если до принятия его к учёту подрядчиком был произведён монтаж оборудования. А чтобы пример стал более интересным, мы решили рассмотреть ситуацию, когда организация приобретает основное средство, компонентами которой являются прослеживаемые товары. Но обо всём по порядку — сначала представим вашему вниманию нормативную информацию, а затем практический пример в программе 1С: Бухгалтерия предприятия ред. 3.0.

Бухгалтерский учёт

В целях бухгалтерского учёта приобретаемый актив признаётся основным средством, если он одновременно имеет все следующие признаки (п. 4 ФСБУ 6/2020):

-

имеет материально-вещественную форму;

-

будет использоваться в производственной или управленческой деятельности или для предоставления за плату во временное пользование;

-

срок использования более 12 месяцев;

-

сможет приносить доход в будущих периодах.

Помимо расходов на приобретение самого основного средства затраты на монтаж, установку, пуско-наладочные работы также включаются в первоначальную стоимость (п. 12 ФСБУ 6/2020). Сумма НДС в общем случае исключается из первоначальной стоимости. Исключением являются ситуации, когда основное средство будет использоваться в необлагаемых НДС операциях (п. 2. ст. 170 НК РФ).

Если приобретаемые ценности ниже стоимостного лимита, установленного учетной политикой организации, компания вправе не применять положения ФСБУ 6/2020. В этом случае стоимость активов можно учесть в расходах периода приобретения.

Налоговый учёт

В целях налогового учета приобретаемый актив признаётся основным средством, если (п. 1 ст. 256, п. 1 ст. 257 НК РФ):

-

имеет срок полезного использования более 12 месяцев;

-

имеет первоначальную стоимость 100 000 руб. и более;

-

будет использоваться в качестве средств труда для производства и реализации товаров (оказания услуг, выполнения работ) или в управленческих целях.

Сумма НДС не включается в первоначальную стоимость (п. 1 ст. 257 НК РФ).

Если в документах, представленных поставщиком, выделена сумма НДС, то организация вправе принять к вычету суммы «входного» НДС при приобретении основного средства, если:

-

оно принято на учёт;

-

оно будет использоваться в деятельности, облагаемой НДС;

-

поставщик предоставил корректно оформленную счет-фактуру (п. 2 ст. 171, п. 1 ст. 172 НК РФ, Письмо Минфина от 19.07.2019 № 03−07−11/54587, от 18.11.2016 № 03−07−11/67999).

После того, как основное средство будет принято на учёт, право на вычет по «входному» НДС будет сохраняться по общим правилам в течении 3-х лет. Однако по рекомендациям Минфина дробить вычет нельзя. То есть правом переноса вычета в течение трёхлетнего срока воспользоваться можно, но безопаснее применить вычет в полном объеме, не разделяя его на части (п. п. 1, 1.1 ст. 172 НК РФ, Письмо Минфина России от 01.11.2023 № 03−07−11/104317, от 08.10.2021 № 03−07−11/81526). Подробная статья о переносе вычета по основным средствам доступна по ссылке.

НДС, который предъявлен по основным средствам, требующим сборки, организация вправе принять к вычету после того, как оно будет отражено на счете 07 (Письмо Минфина России от 17.11.2020 № 03−07−14/99976, от 11.05.2023 № 03−07−08/42681).

НДС, который предъявлен при выполнении работ по монтажу оборудования, организация вправе принять к вычету после подписания акта сдачи-приемки работ и их учета на счете 08.

Как плательщику НДС отразить поступление прослеживаемых основных средств?

Напоминаем вам о том, что все участники оборота прослеживаемых товаров при реализации должны предоставлять документы, содержащие признаки прослеживаемости, только в электронной форме (п. 13 Положения, утв. Постановлением Правительства России от 01.07.2021 №1108).

Если продавцом основного средства является плательщик НДС, то, как мы и говорили ранее, налогоплательщик вправе принять к вычету НДС по счет-фактуре или УПД, полученному от поставщика. Декларация по НДС, в которой налогоплательщик заявит о вычете по «входному» налогу, будет являться отчетом, который нужно представить в отношении прослеживаемого товара. Все необходимые данные отражаются в книге покупок не зависимо от того, будет ли вычет применён сразу, либо будет перенесён на следующие периоды в пределах 3-х лет.

Если продавец основного средства не является плательщиком НДС, то покупателю необходимо представить отчет об операциях с прослеживаемыми товарами в срок не позднее 25 числа месяца, следующего за отчетным кварталом.

Поскольку покупка основного средства не относится к событию, связанному с выбытием прослеживаемого товара из оборота, то никаких дополнительных отчетов представлять в этой связи не нужно.

Алгоритм действий при поступлении прослеживаемых основных средств, требующих сборки, на ОСН в 1С: Бухгалтерия предприятия ред. 3.0

ООО «Четыре колеса» заключила договор с ООО «БАРС» на приобретение и монтаж системы охранного видеонаблюдения на общую сумму 165 000 руб. (в т. ч. НДС — 27 500 руб.). Согласно смете, представленной поставщиком, организация приобретает:

-

жесткий диск (1 шт.) стоимостью 24 000 руб. (в т. ч. НДС — 4 000 руб.),

-

камера видеонаблюдения купольная (1 шт.) стоимостью 54 000 руб. (в т. ч. НДС — 9 000 руб.),

-

кабель оптический (100 м.) стоимостью 15 000 руб. (в т. ч. НДС — 2 500 руб.),

-

монитор (1шт.) — 48 000 руб. (в т. ч. НДС — 8 000 руб.).

Стоимость работ по монтажу оборудования составляет 24 000 руб. (в т. ч. НДС — 4 000 руб.)

Операции, которые следует отразить в программе:

15.09.2025 — силами ООО «БАРС» произведён монтаж системы видеонаблюдения в производственном помещении;

16.09.2025 — охранная система видеонаблюдения введена в эксплуатацию.

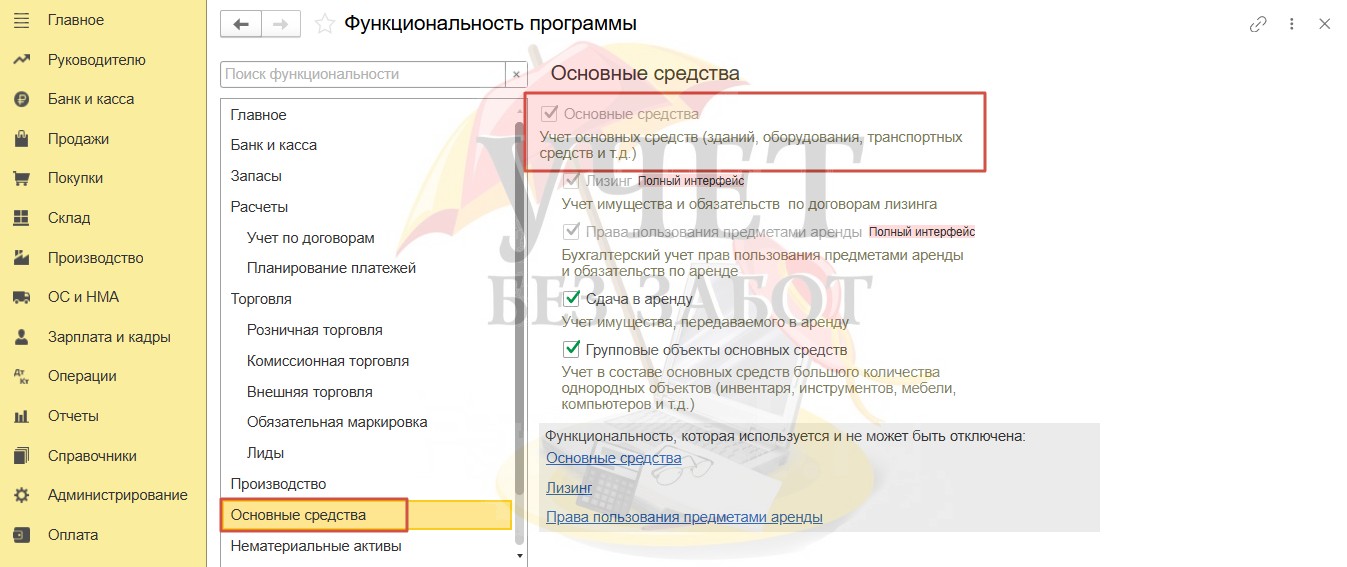

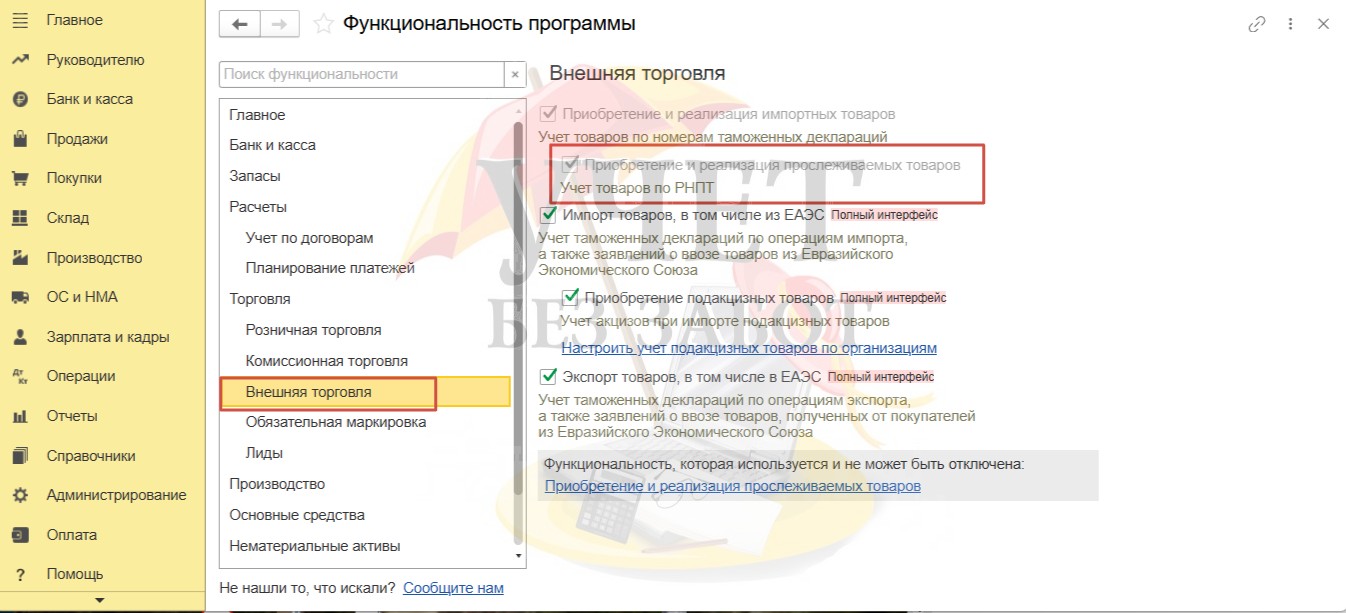

Шаг 1 — Настройка функциональности

Для корректной работы программы при реализации практического примера установим настройки в разделе меню «Главное» — «Функциональность».

На вкладке «Основные средства» должен быть установлен флаг «Основные средства»,

а на вкладке «Торговля» — «Внешняя торговля» — «Приобретение и реализация прослеживаемых товаров».

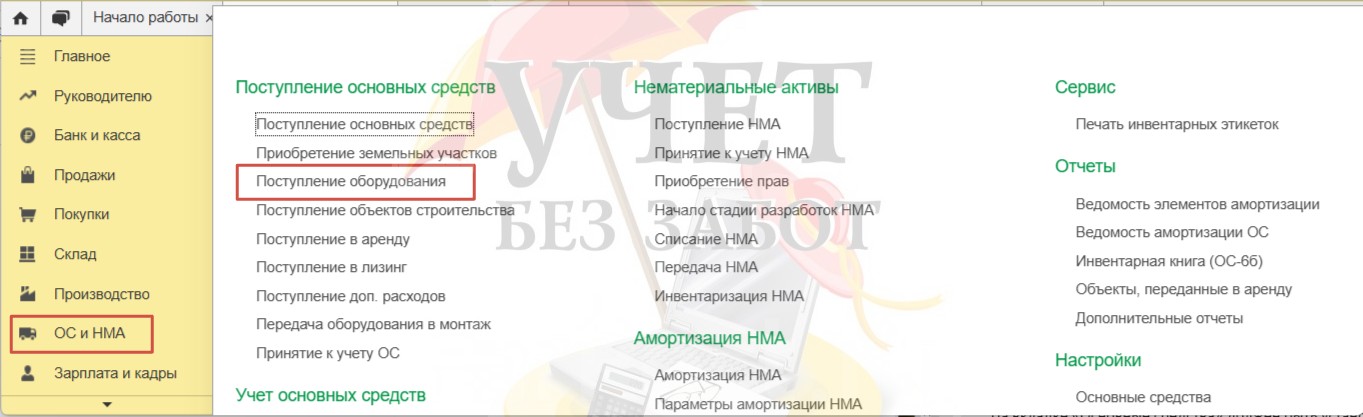

Шаг 2 — Поступление оборудования

Перейдём в раздел меню «ОС и НМА» и выберем пункт «Поступление оборудования».

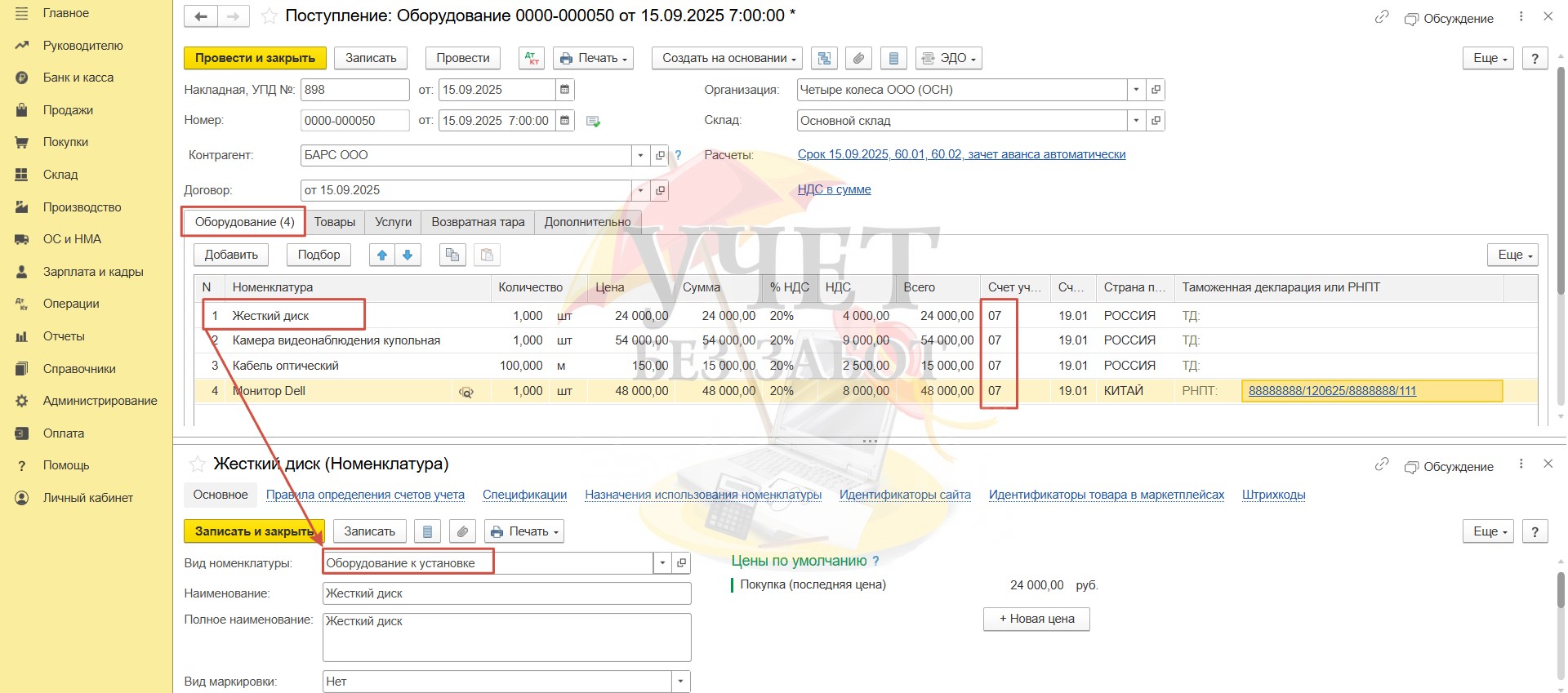

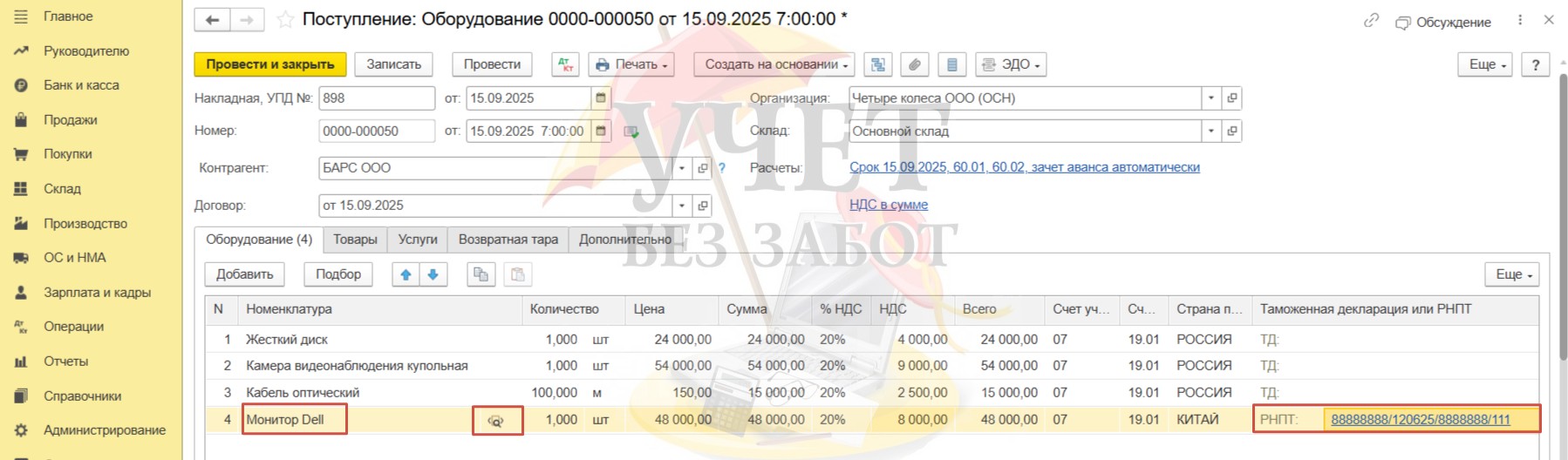

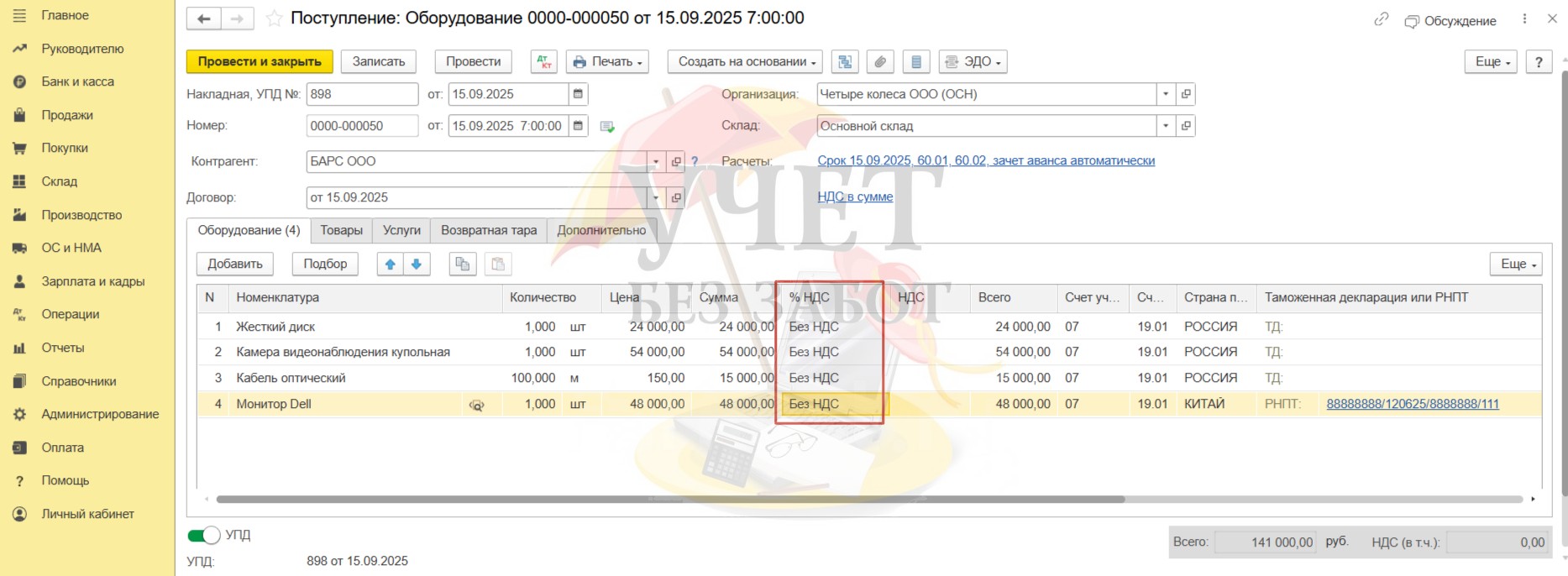

Создадим новый документ. После указания реквизитов в шапке документа, приступим к заполнению табличной части на вкладке «Оборудование». Добавим строки, создав новые номенклатурные позиции с видом «Оборудование к установке». После этого в документе автоматически для номенклатуры выбран счет учета 07.

Особое внимание уделите товарам, которые подлежат прослеживанию. В нашем примере — это монитор. Рядом с данной номенклатурной позицией мы видим графический знак в виде лупы — именно так в программе отмечаются прослеживаемые товары. И также для данной номенклатуры доступно к заполнению поле «РНПТ». Его обязательно нужно заполнить в соответствии с документами, предоставленными поставщиком.

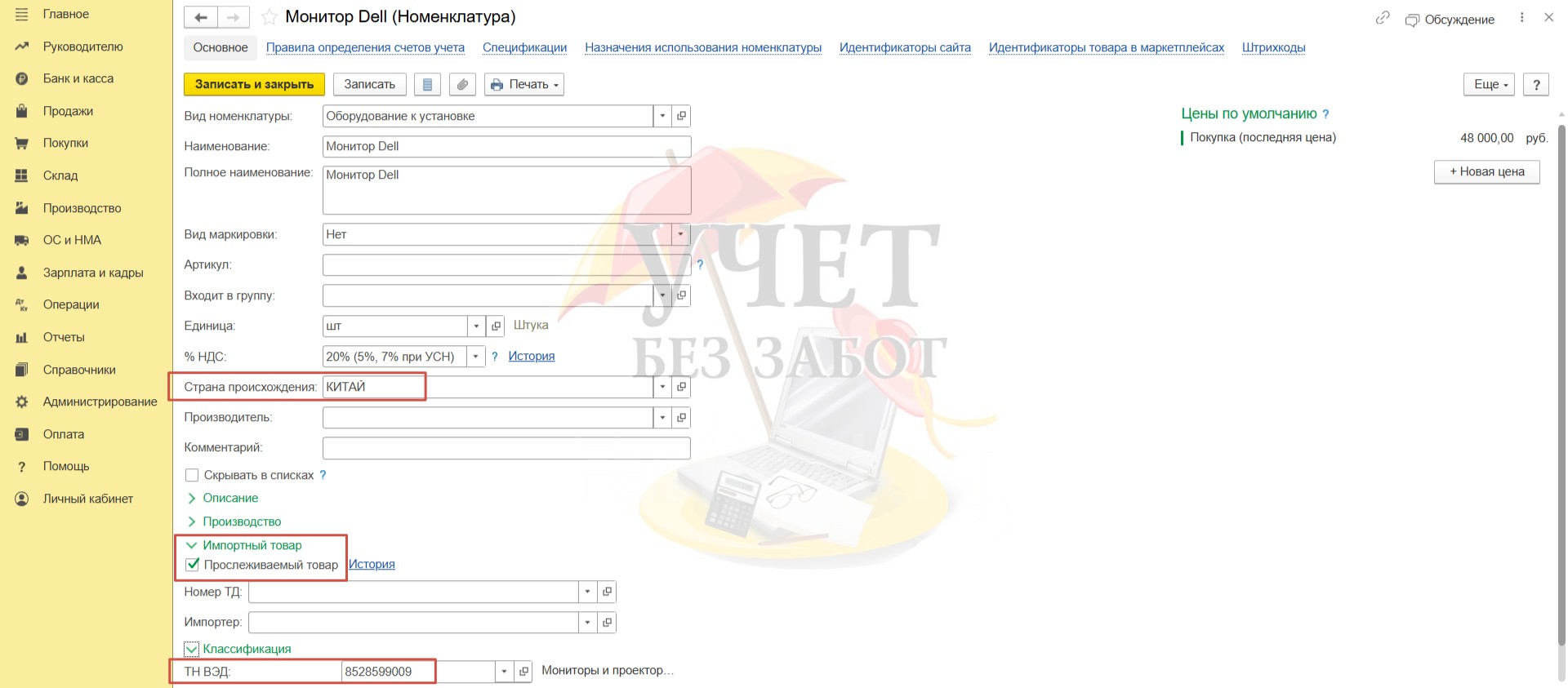

При этом карточка номенклатуры для прослеживаемого товара заполняется следующим образом. В поле «Страна происхождения» необходимо выбрать страну. После этого в карточке номенклатуры появится новый подраздел «Импортный товар», в котором необходимо установить флаг «Прослеживаемый товар». Кроме этого, в подразделе «Классификация» необходимо указать ТН ВЭД.

Небольшой лайфхак: если в карточке номенклатуры вы ввели необходимые реквизиты прослеживаемости, а значок лупы так и не появился, то удалите из табличной части документа поступления этот прослеживаемый товар и добавьте снова. Значок лупы должен появиться.

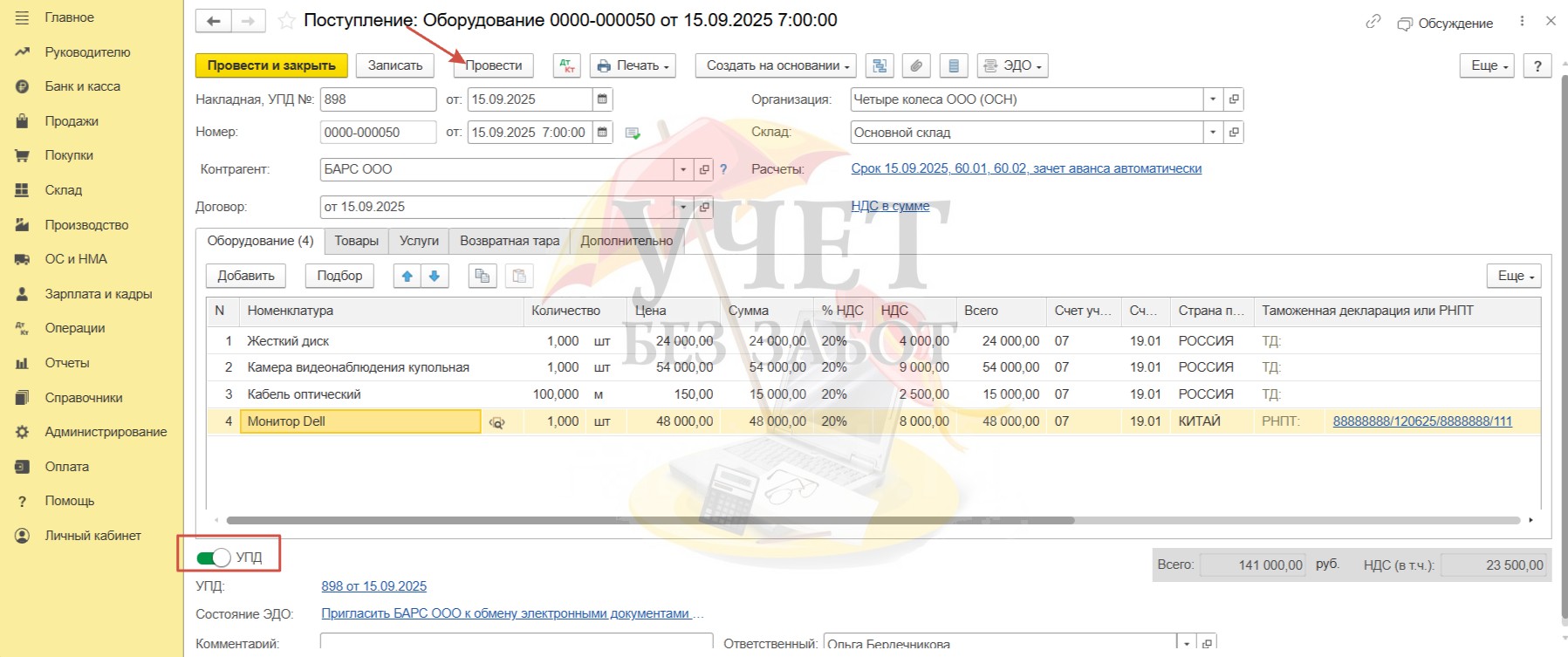

Вернемся к нашему примеру. Взведём переключатель «УПД» и проведём документ.

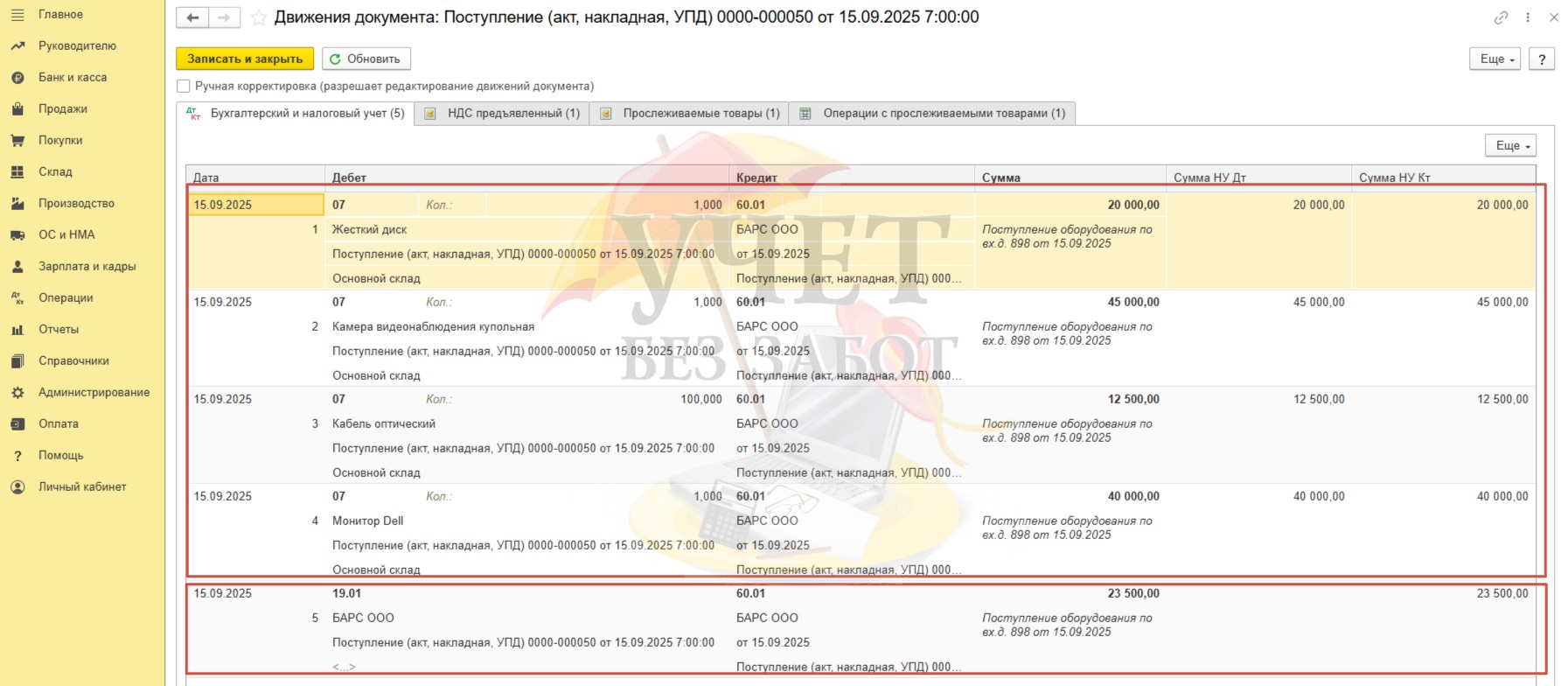

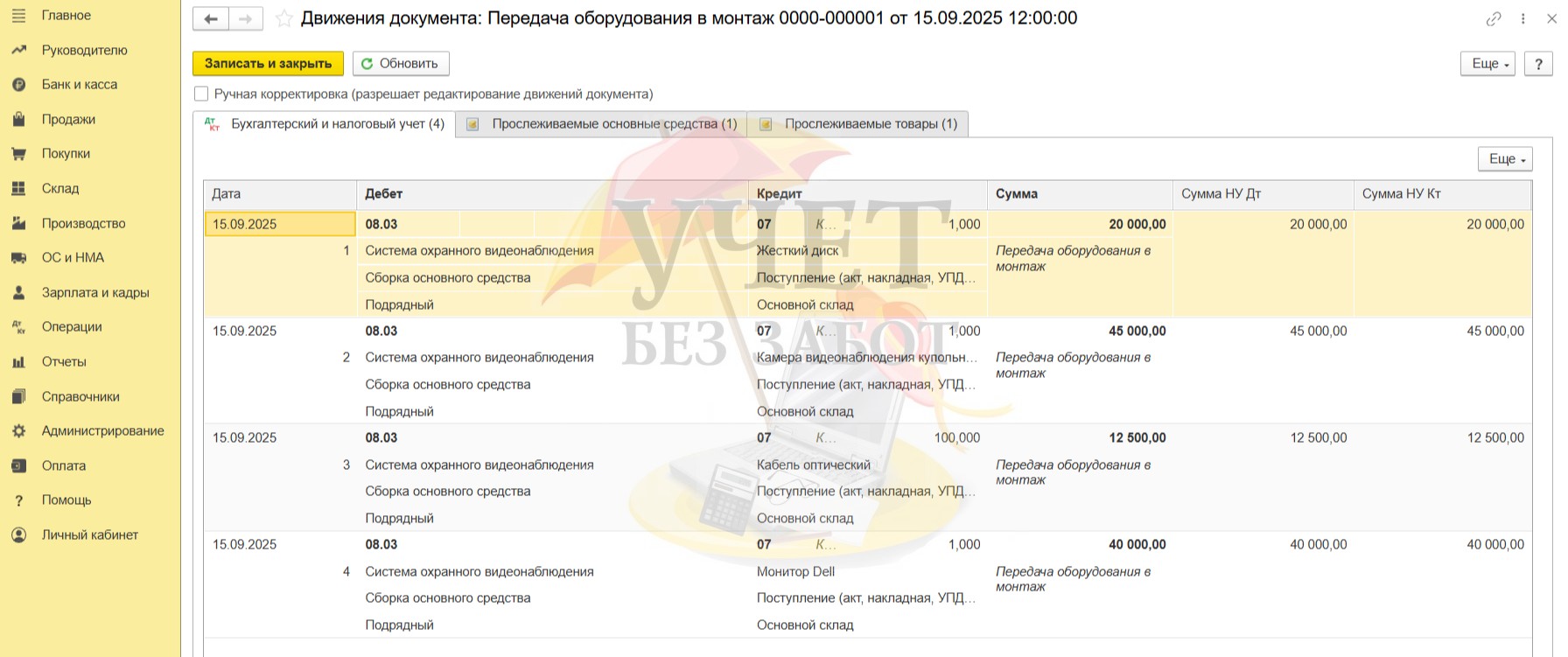

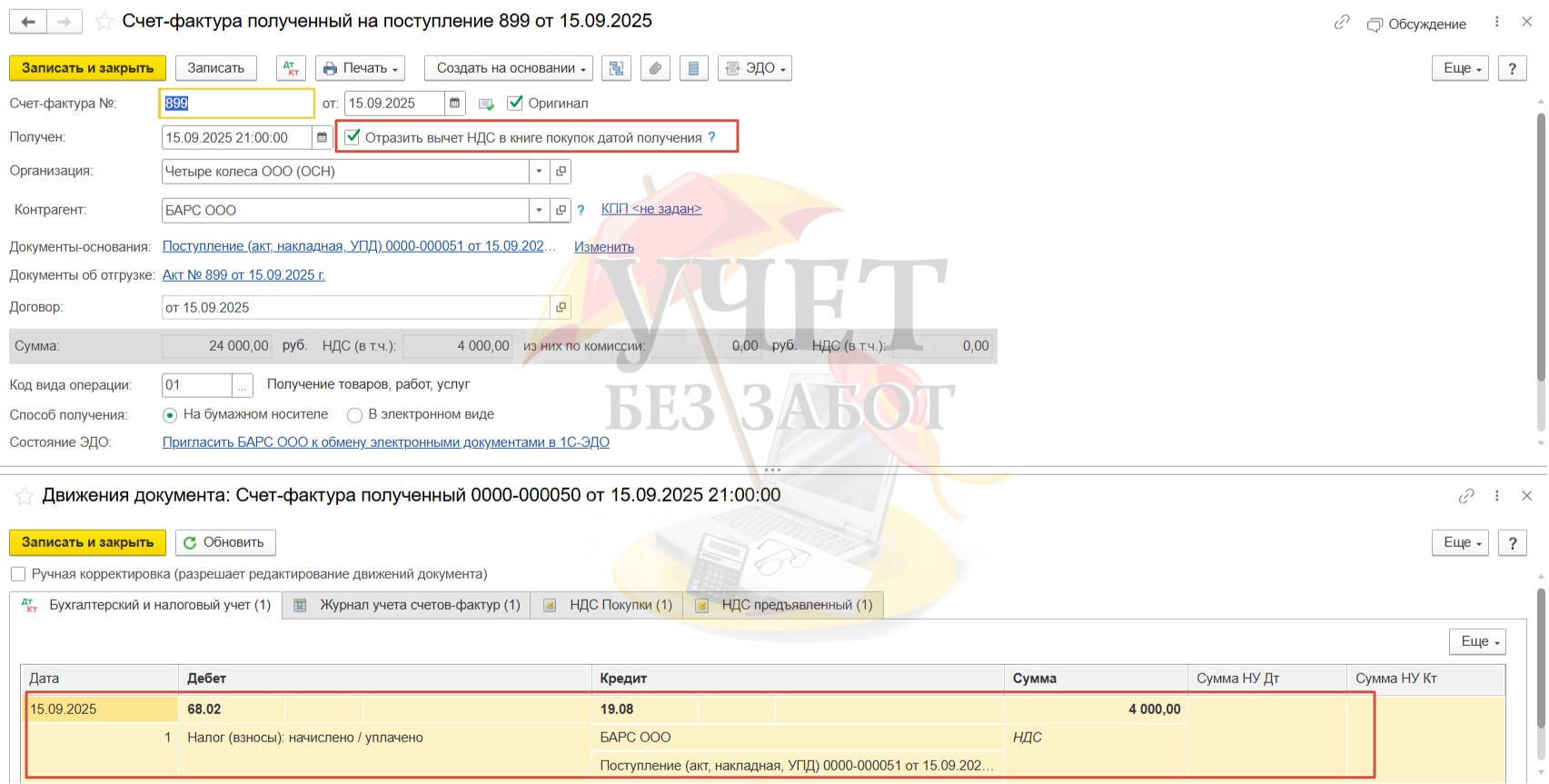

Оценим результат проведения документа. Первая группа проводок относит стоимость приобретённых объектов основных средств без учёта НДС на счет 07, увеличивая задолженность перед поставщиком. Последняя проводка — НДС при приобретении объектов основных средств выделен на отдельный счёт 19.01.

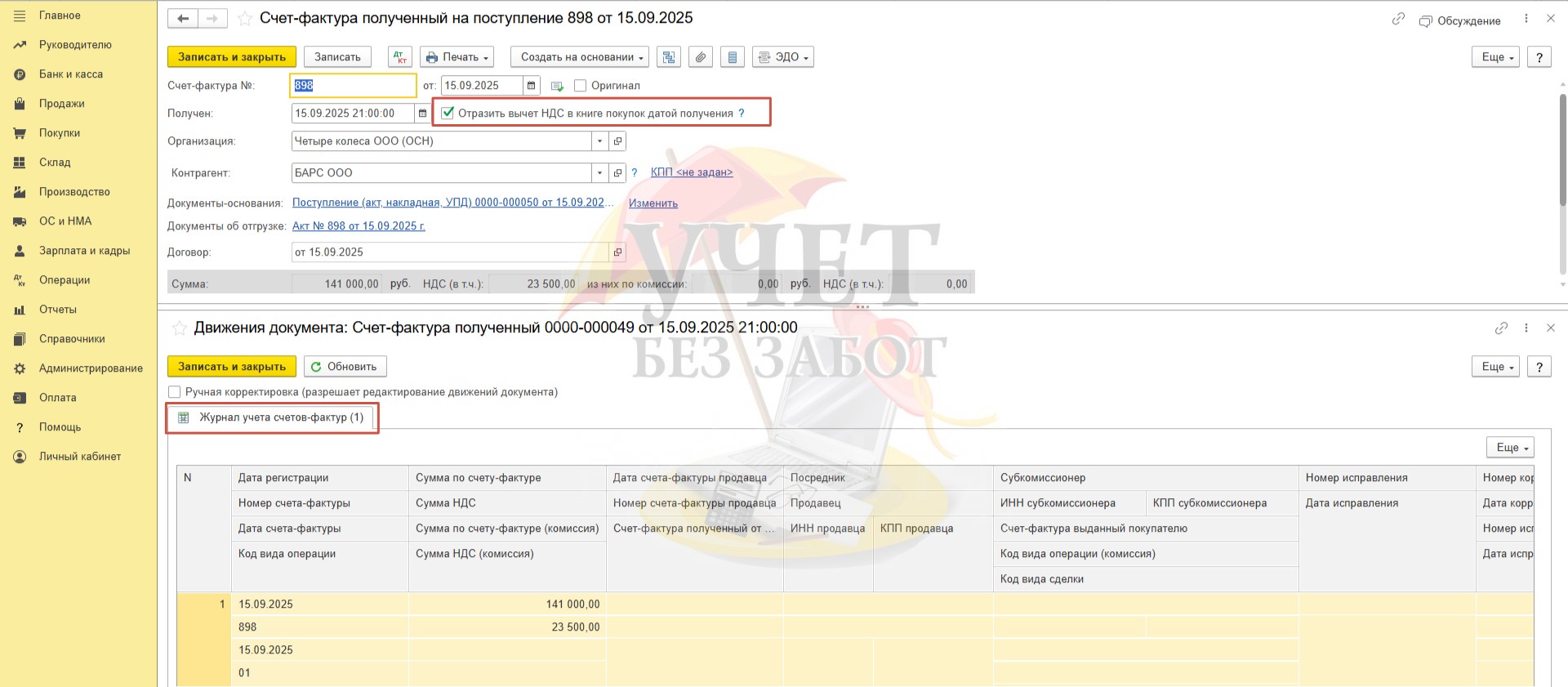

Напомним вам об особенности применения вычета НДС при приобретении объектов основных средств в программе 1С. При установленном флаге «Отразить вычет НДС в книге покупок датой получения» не формируются проводки на вычет, как при поступлении иных ТМЦ.

Для регистрации проводки Дт 68.02 Кт 19.01 в программе необходимо провести документ «Формирование записей книги покупок» в разделе меню «Операции» — «Регламентные операции НДС» (Шаг 6).

Шаг 3 — Передача оборудования в монтаж

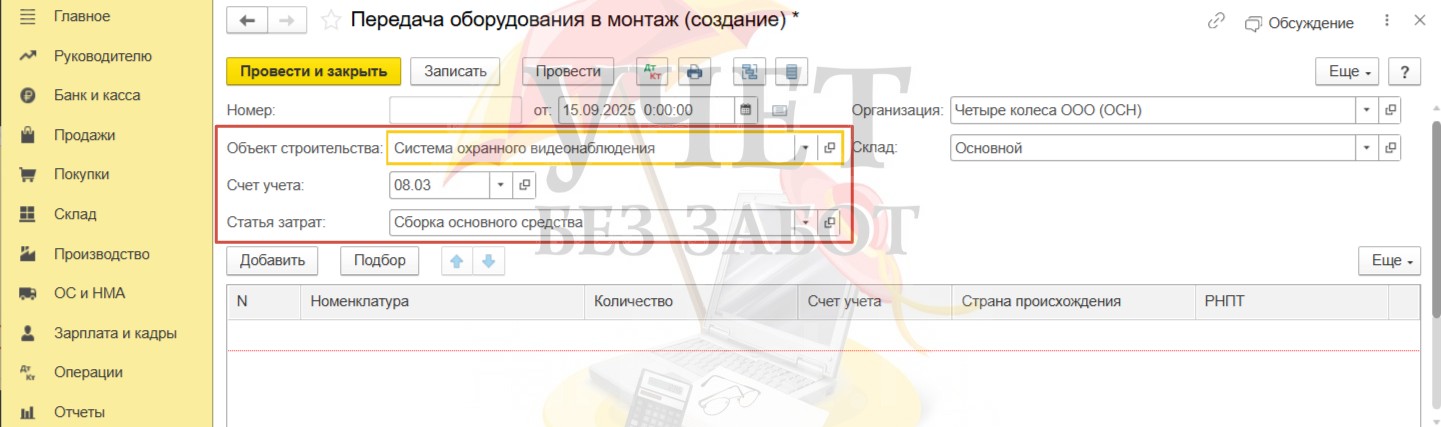

Перейдем в раздел меню «ОС и НМА» и выберем пункт «Передача оборудования в монтаж».

По кнопке «Создать» перейдём к регистрации нового документа. В поле «Объект строительства» создадим новый элемент. В поле «Счет учета» по умолчанию установлен счет 08.03 «Строительство объектов основных средств». Это корректно.

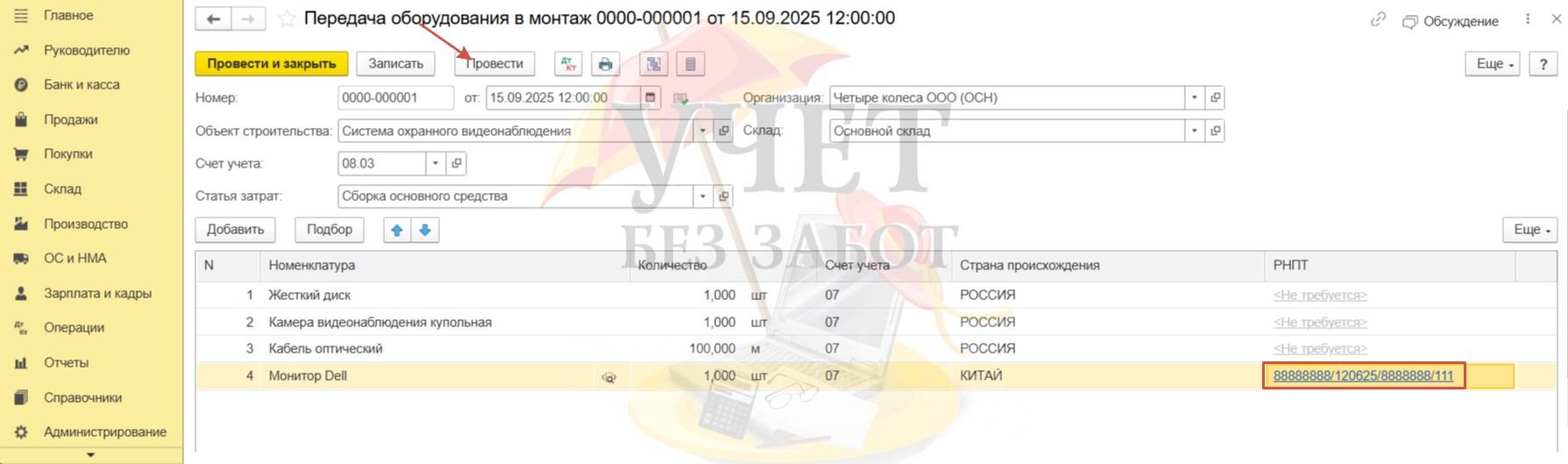

По кнопке «Добавить» заполним табличную часть. Поле «РНПТ» заполнено программой автоматически. При необходимости можно заполнить поле вручную. Проведём документ.

При проведении документа стоимость оборудования переносится со счета 07 на счет 08.03 «Строительство объектов основных средств».

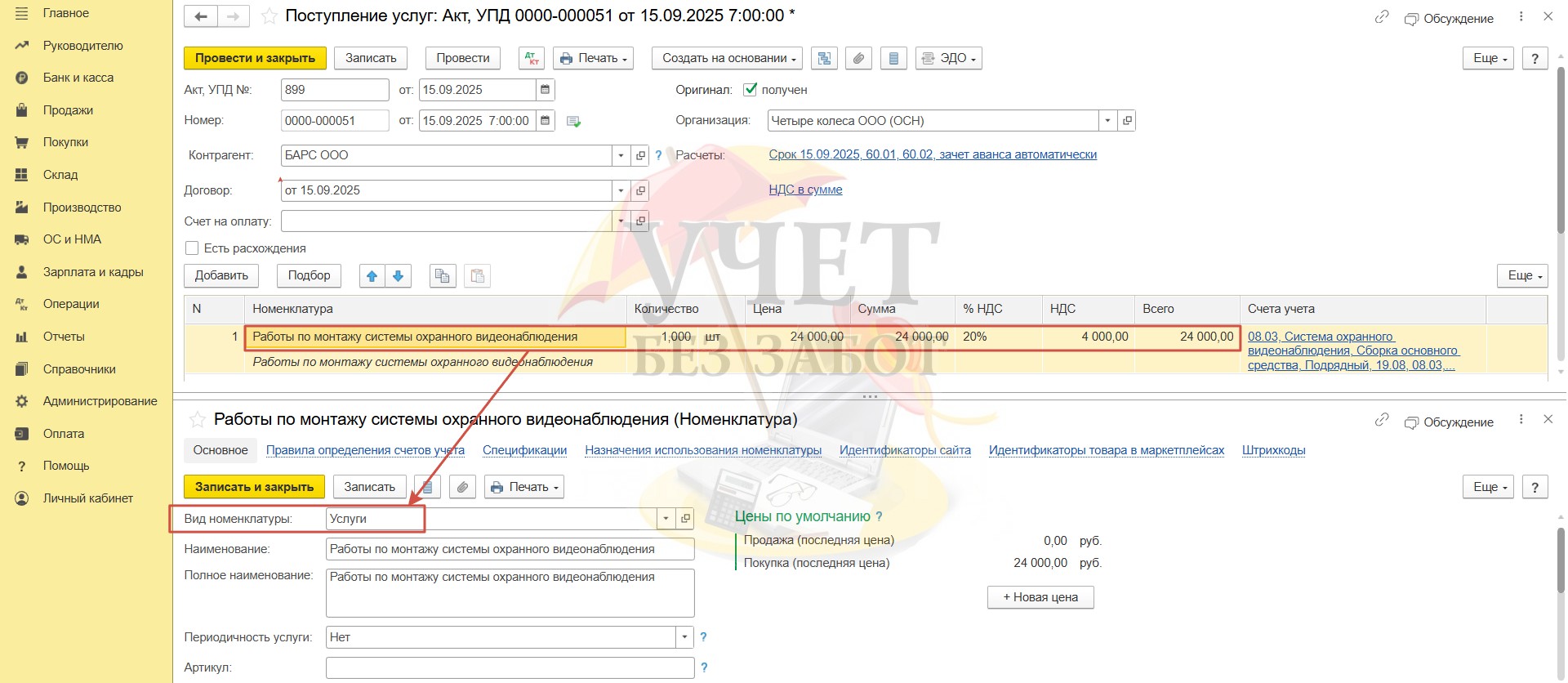

Шаг 4 — Поступление услуг по монтажу основного средства

Перейдем в раздел меню «Покупки» — «Поступление (акты, накладные, УПД)»

По кнопке «Поступление» зарегистрируем новый документ «Услуги (акт, УПД)». После заполнения реквизитов в шапке документа в табличной части добавим новую номенклатурную позицию с видом «Услуги» и укажем её стоимость.

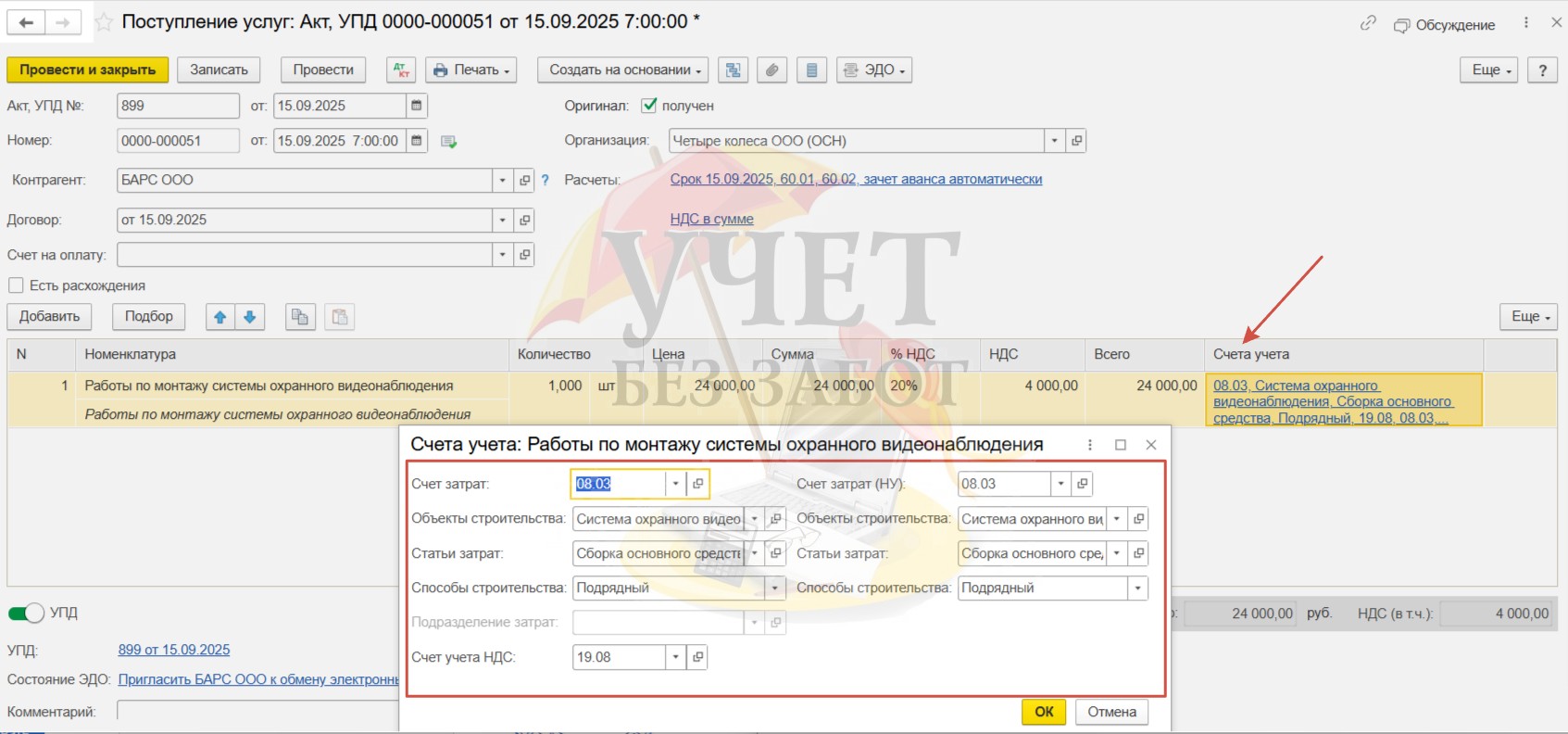

Далее следует перейти по ссылке «Счета учета» и выбрать счет 08.03 для учета затрат по монтажу. В поле «Объекты строительства» нужно выбрать объект и статью затрат, которые мы создавали ранее (Шаг 3). Способ строительства — подрядный. Счет учета НДС при строительстве основных средств — 19.08.

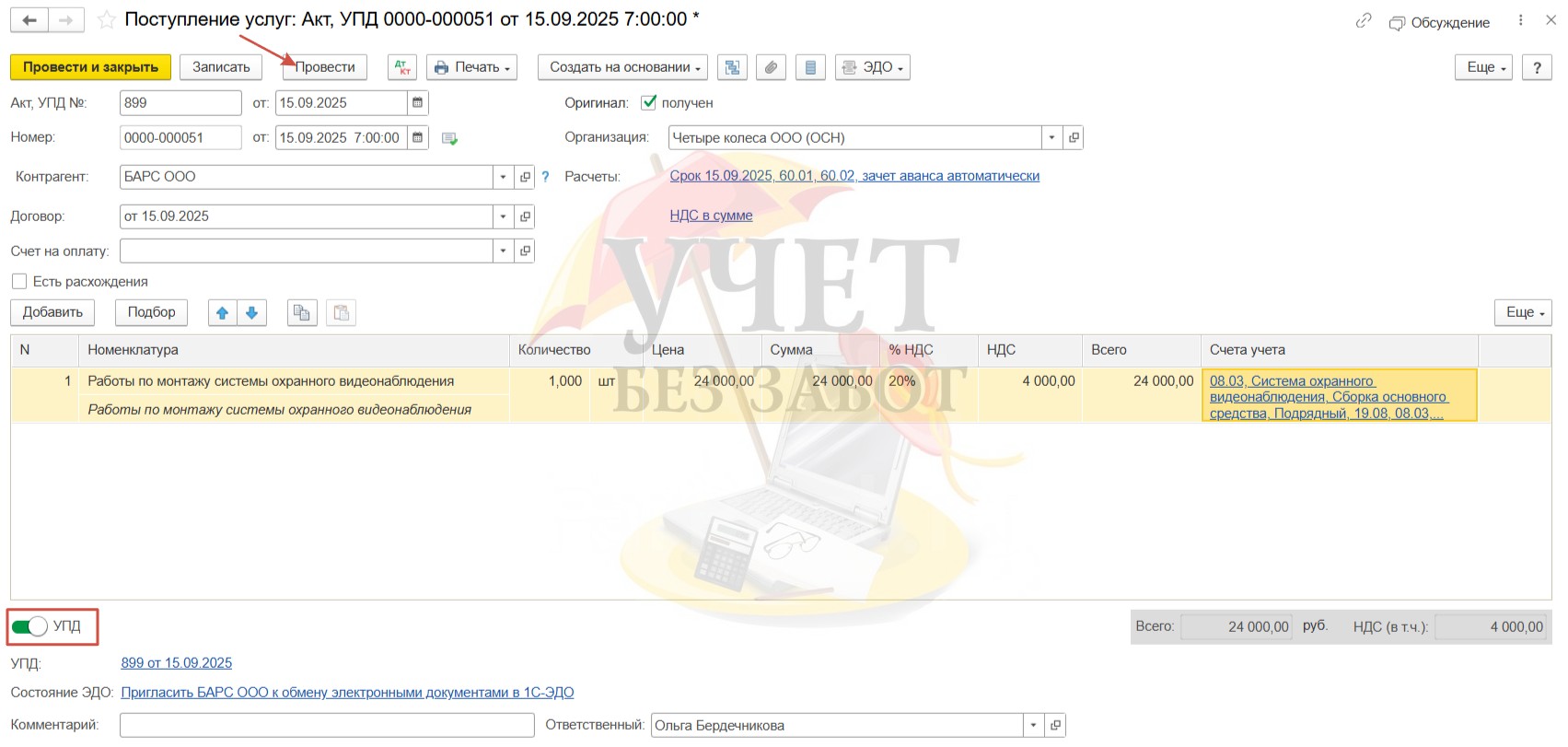

Установим переключатель «УПД» и проведём документ.

При проведении документа стоимость монтажа без учета НДС учтена в затратах на счете 08.03 по объекту «Система охранного видеонаблюдения». Сумма «входного» НДС отнесена на счет 19.08.

При установленном флаге «Отразить вычет НДС в книге покупок датой получения» в счет-фактуре программа формирует проводку Дт 68.02 Кт 19.08. Вычет НДС по услугам монтажа применён.

Шаг 5 — Введение в эксплуатацию основного средства

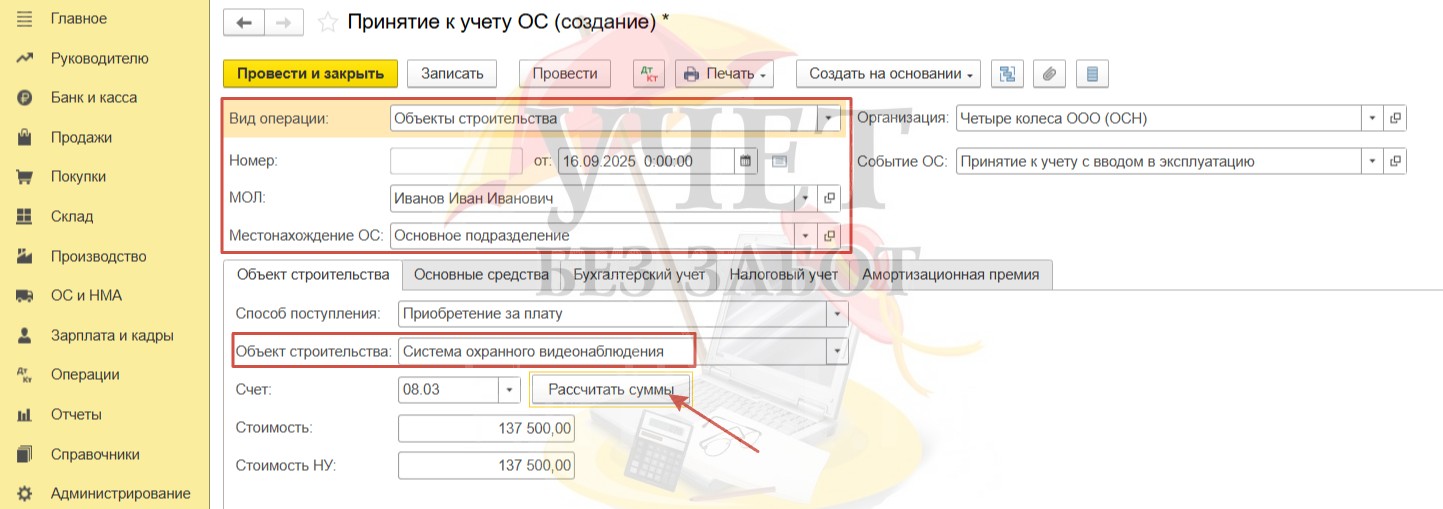

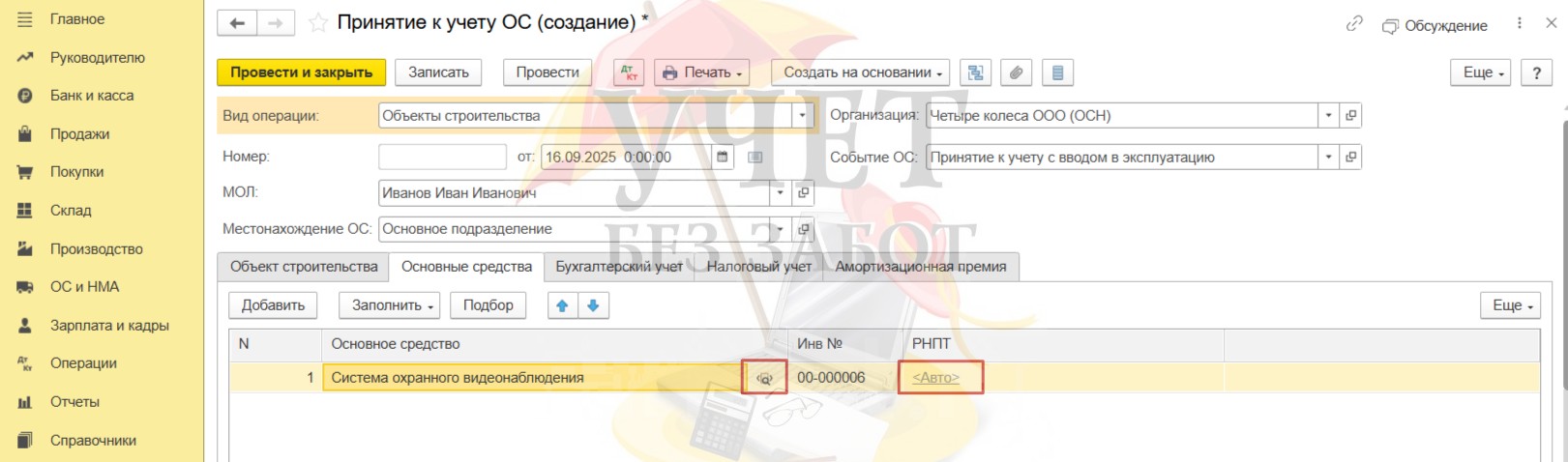

Перейдем в раздел меню «ОС и НМА» и выберем пункт «Принятие к учету ОС».

Используя кнопку «Создать», приступим к заполнению документа ввода в эксплуатацию. В поле «Вид операции нужно выбрать вариант «Объекты строительства». Далее необходимо последовательно заполнить все поля — дату, материально-ответственное лицо, местонахождение ОС.

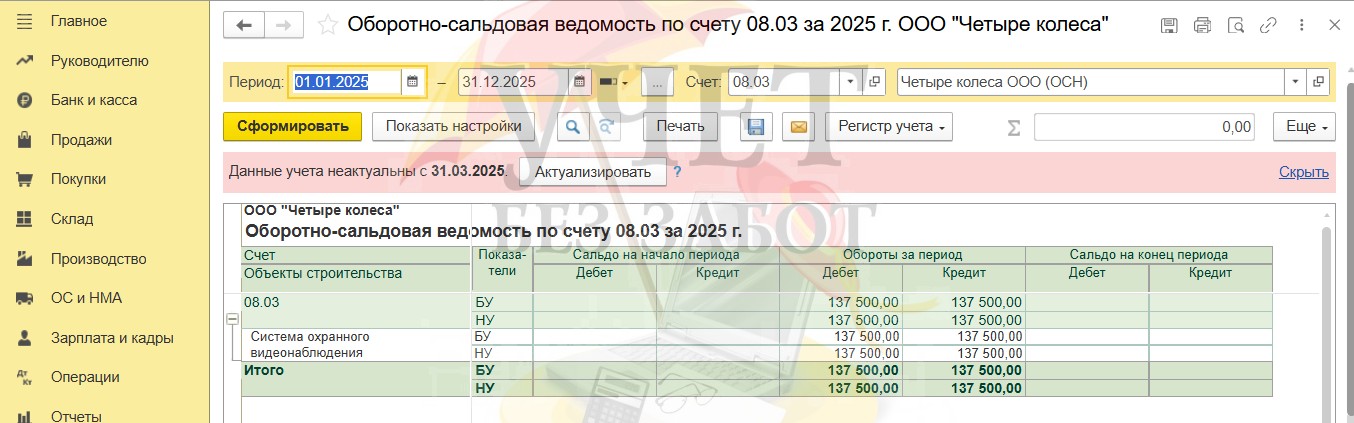

На вкладке «Объект строительства» выберем систему видеонаблюдения. Счет 08.03 установлен программой автоматически. При нажатии на кнопку «Рассчитать суммы» автоматически заполняются строки по стоимости в бухгалтерском и налоговом учете. Это сумма затрат, накопленных на данный момент на счете 08.03.

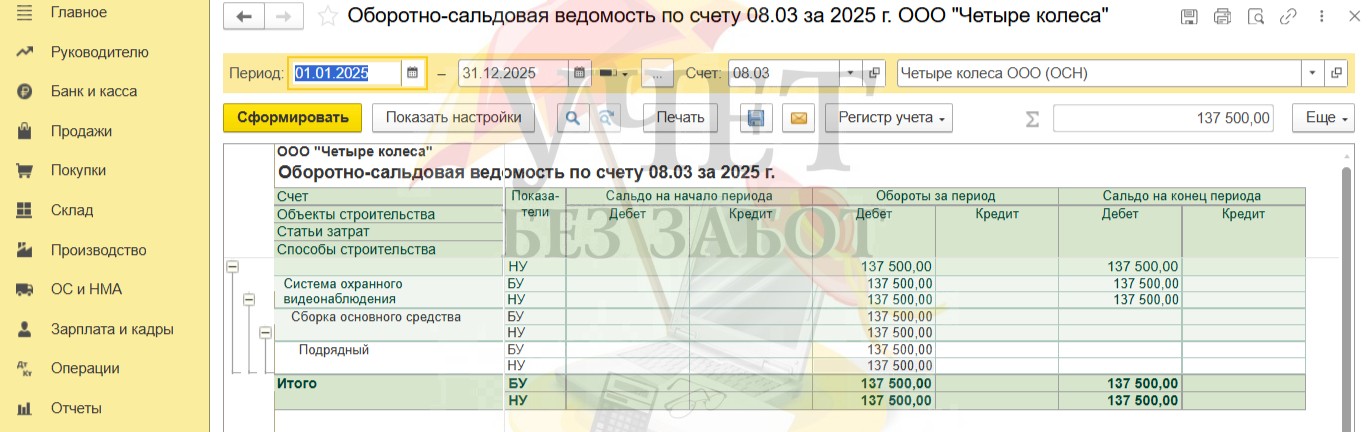

Если мы сформируем оборотно-сальдовую ведомость по счету 08.03 в разделе меню «Отчеты» — «Оборотно-сальдовая ведомость по счету», то мы увидим именно эту сумму.

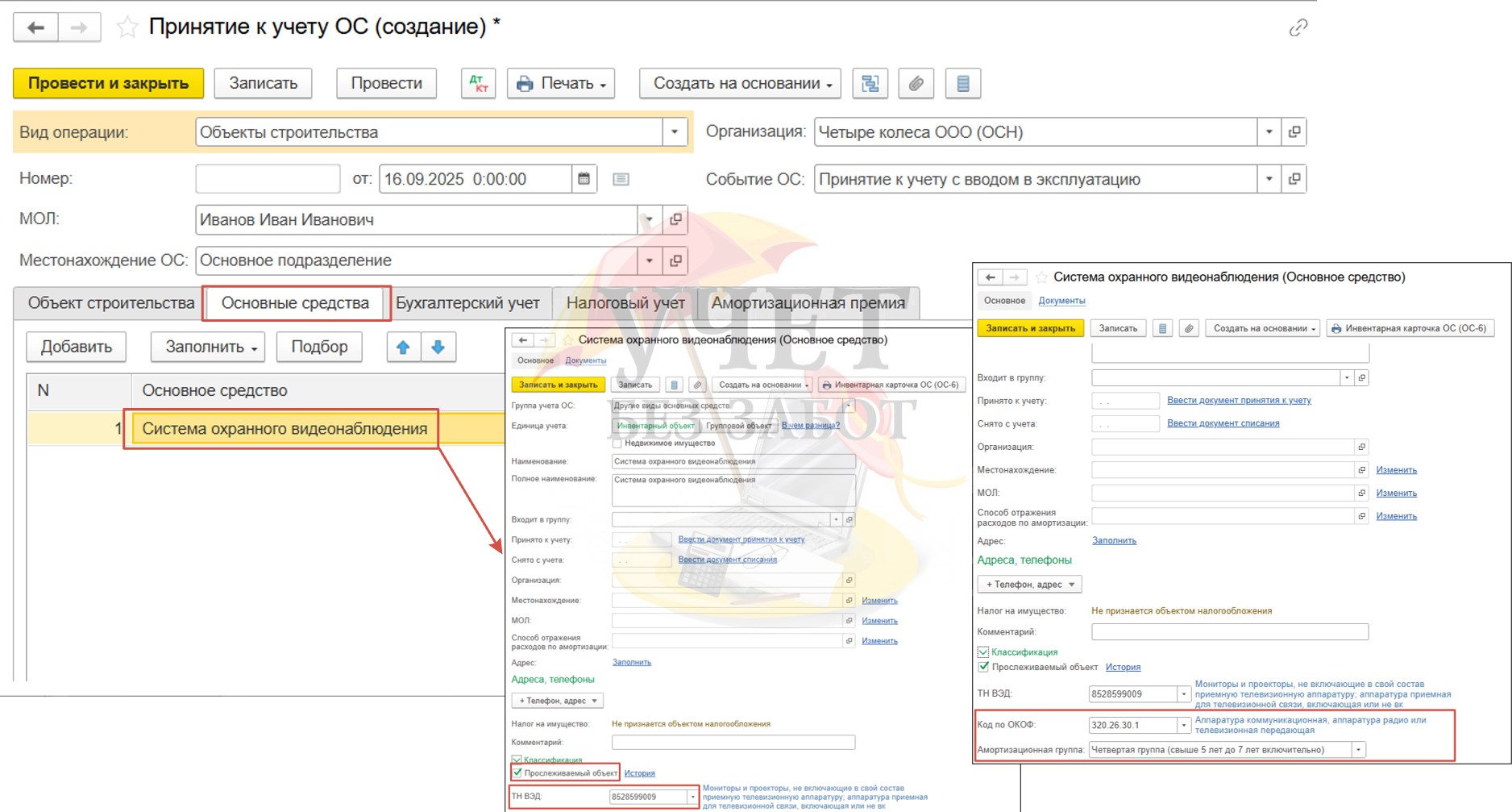

Далее переходим на вкладку «Основные средства». В табличной части необходимо добавить новый элемент. Для сохранения признака прослеживаемости объекта основных средств в карточке в подразделе «Классификация» необходимо установить флаг «Прослеживаемый объект» и указать ТН ВЭД. После того как в поле «Код по ОКОФ» будет выбран соответствующий код, поле «Амортизационная группа» будет заполнена автоматически.

Теперь на строке с основным средством мы видим знак прослеживаемости. Значение в поле «РНПТ» будет добавлено программой в автоматическом режиме. Но это можно сделать и вручную.

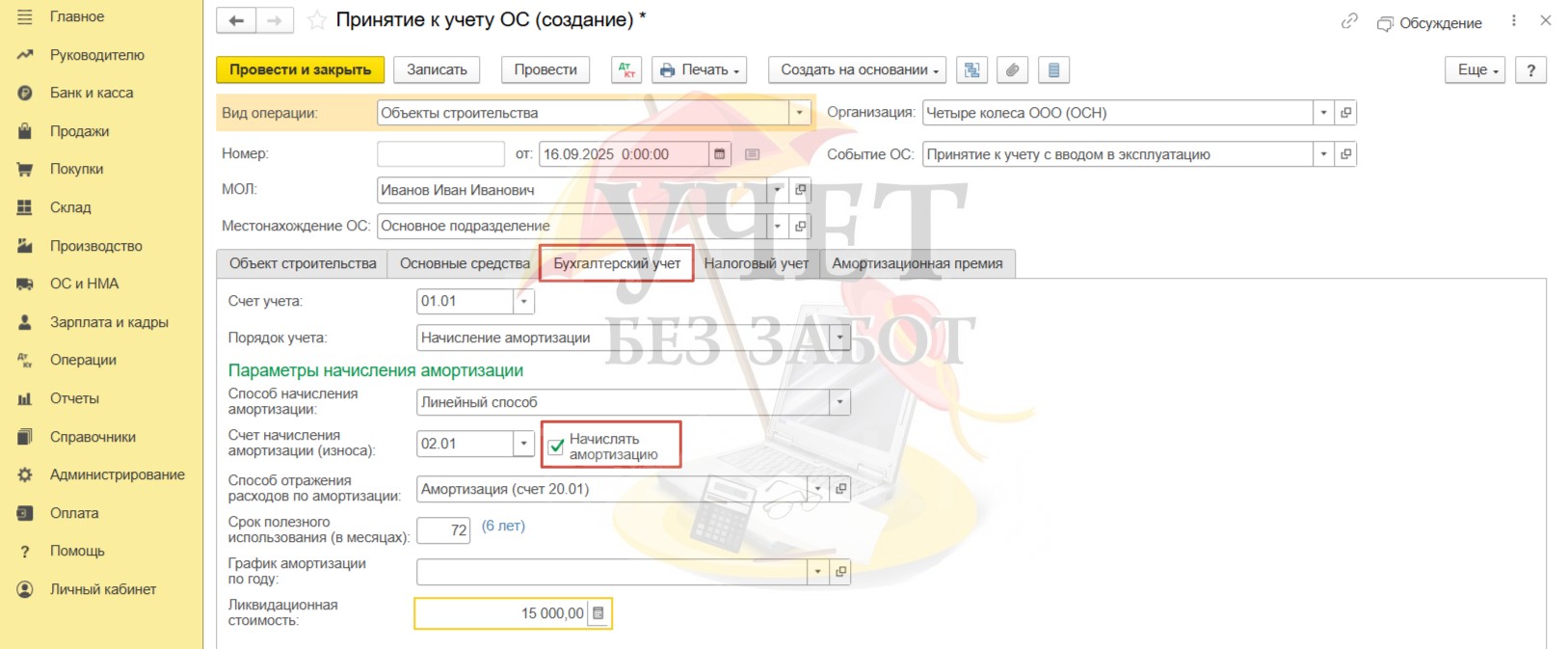

На вкладке «Бухгалтерский учет» должен быть установлен флаг «Начислять амортизацию». Кроме этого, необходимо выбрать счет, на котором будут учтены амортизационные суммы. В нашем случае мы выбрали счет 20, поскольку по условиям примера система видеонаблюдения монтируется в производственном помещении. Значения для полей «Срок полезного использования (в месяцах)» и «Ликвидационная стоимость» выбираются организацией самостоятельно, исходя из принятого решения комиссии.

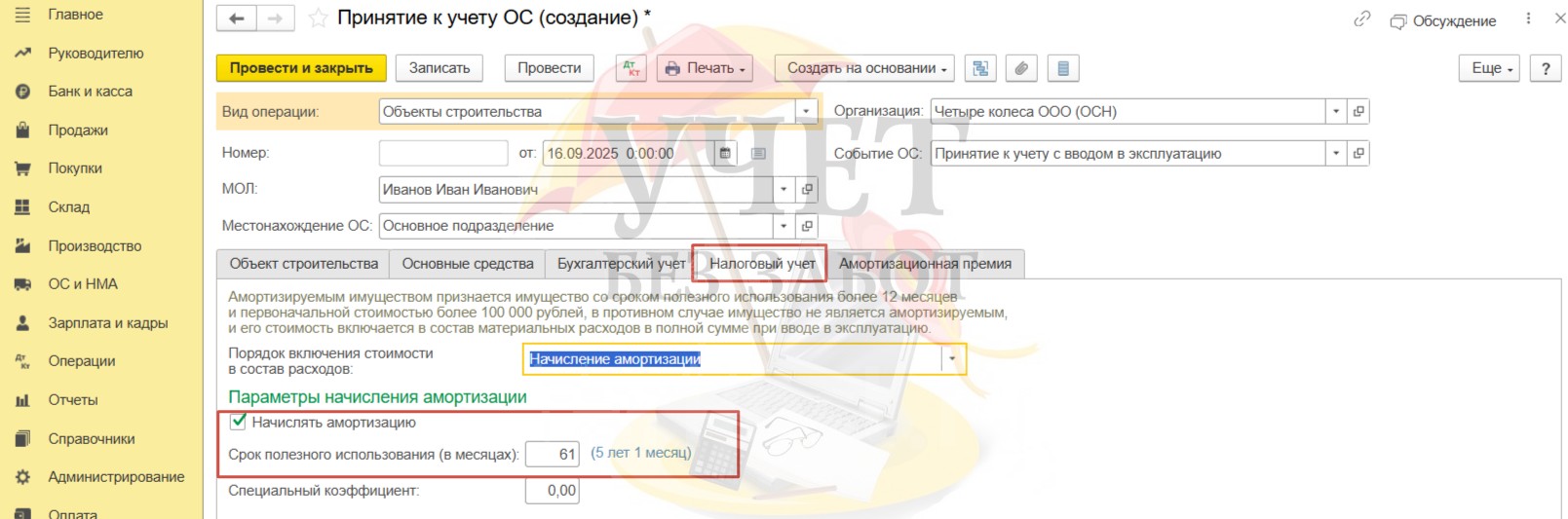

Для того, чтобы программа производила амортизационные отчисления по налоговому учету, на вкладке «Налоговый учет» также должен быть установлен флаг «Начислять амортизацию». Минимальный срок полезного использования для четвертой амортизационной группы составляет 61 месяц.

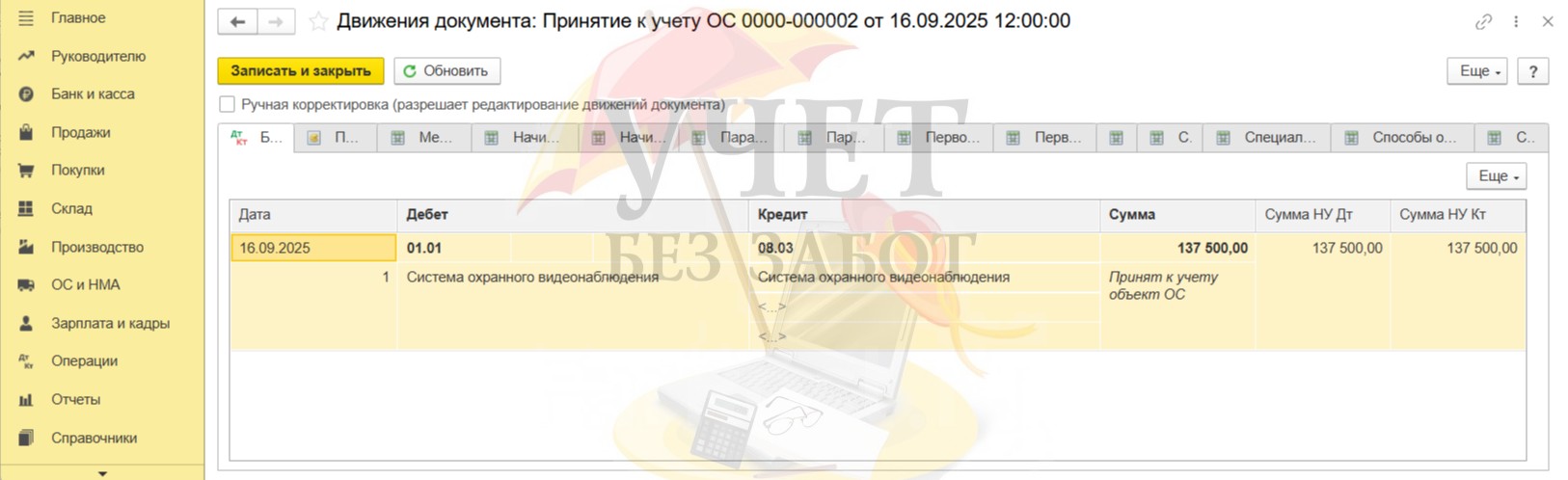

При проведении суммы, накопленные на счете 08.03, переносятся на счет 01.01. При этом, как мы видим субконто по счету 08.03 отсутствуют. Это не ошибка, а особенность алгоритмов программы. Дело в том, что по Кредиту счета 08.03 не предусмотрена аналитика в разрезе статей затрат.

Теперь счет 08.03 по объекту системы видеонаблюдения будет закрыт.

Шаг 6 — Принятие к вычету «входного» НДС при приобретении основного средства.

Перейдем в раздел меню «Операции» — «Регламентные операции НДС».

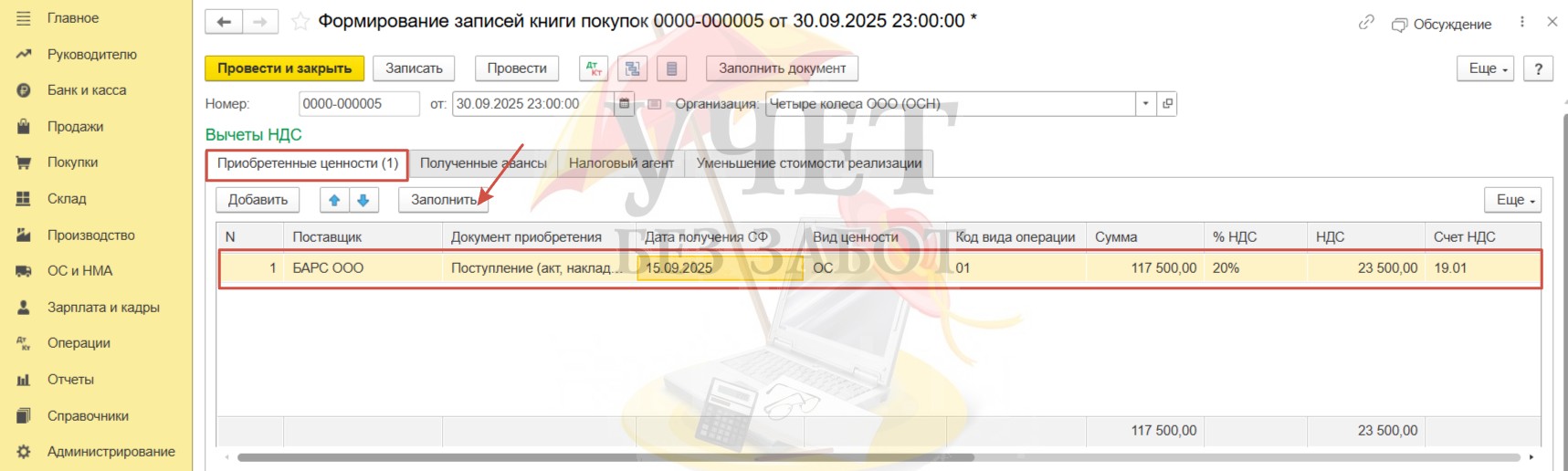

Создадим новый документ «Формирование записей книги покупок». На вкладке «Приобретенные ценности» воспользуемся командой «Заполнить». Программа дополнит документ всеми необходимыми данными для применения вычета НДС.

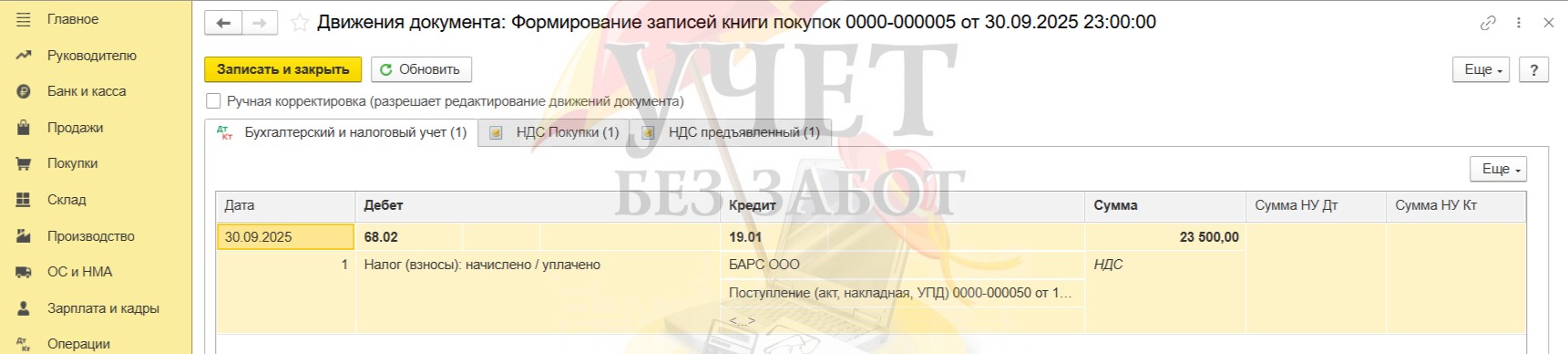

После проведения документа проверим корректность сформированной проводки. Все верно.

Шаг 7 — Отражение в отчетности

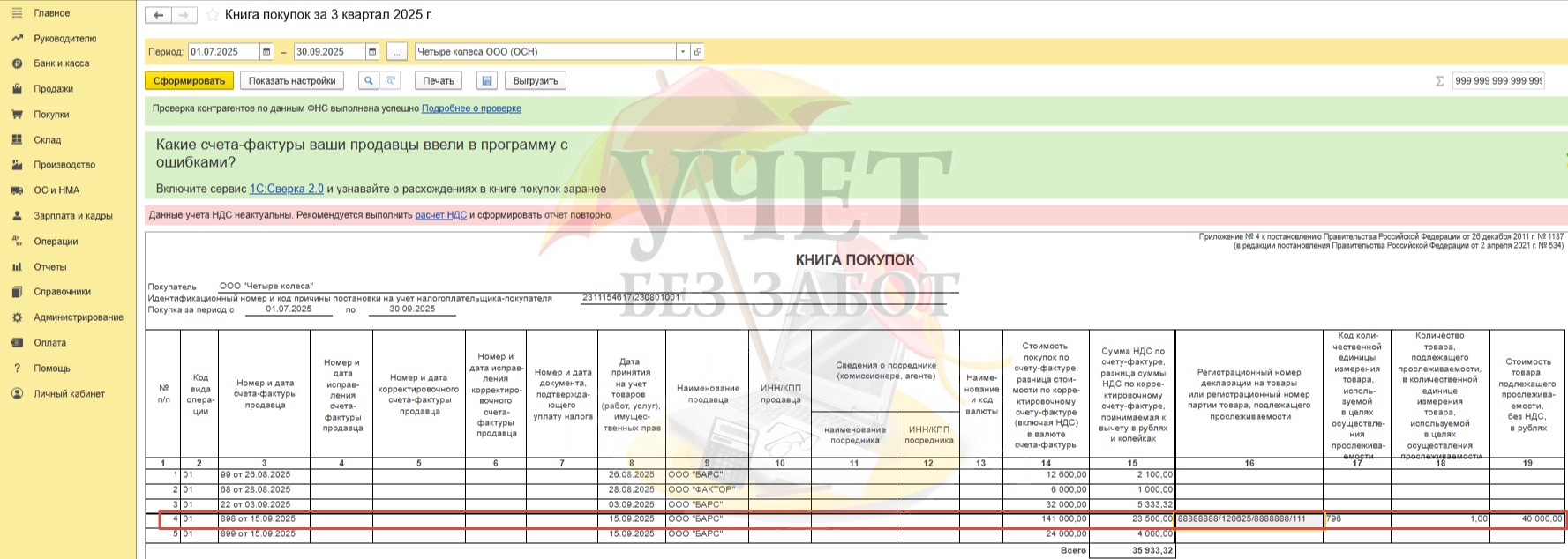

Перейдем в раздел меню «Отчеты» и выберем пункт «Книга покупок». Сформируем отчет за 3 квартал и убедимся в том, что данные о прослеживаемых товарах корректно отражены в книге. Видим, что в книгу покупок внесена запись со счет-фактурой поставщика прослеживаемых товаров.

Книга покупок должна быть представлена плательщиками НДС в составе декларации по НДС в общие сроки сдачи. По условиям нашего примера — не позднее 27 октября 2025 года.

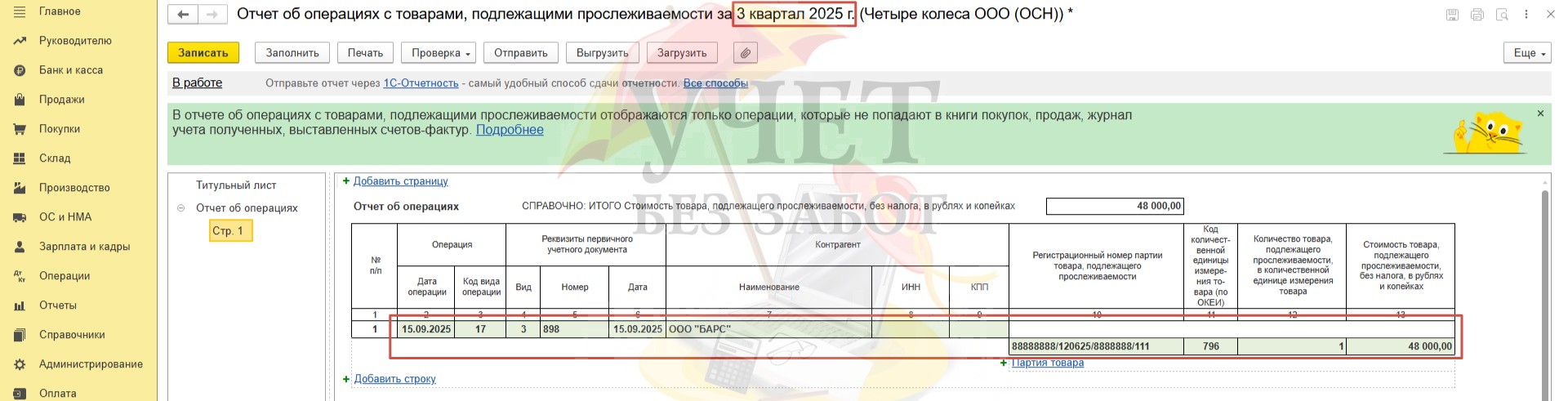

Теперь давайте предположим, что наш поставщик не является плательщиком НДС.

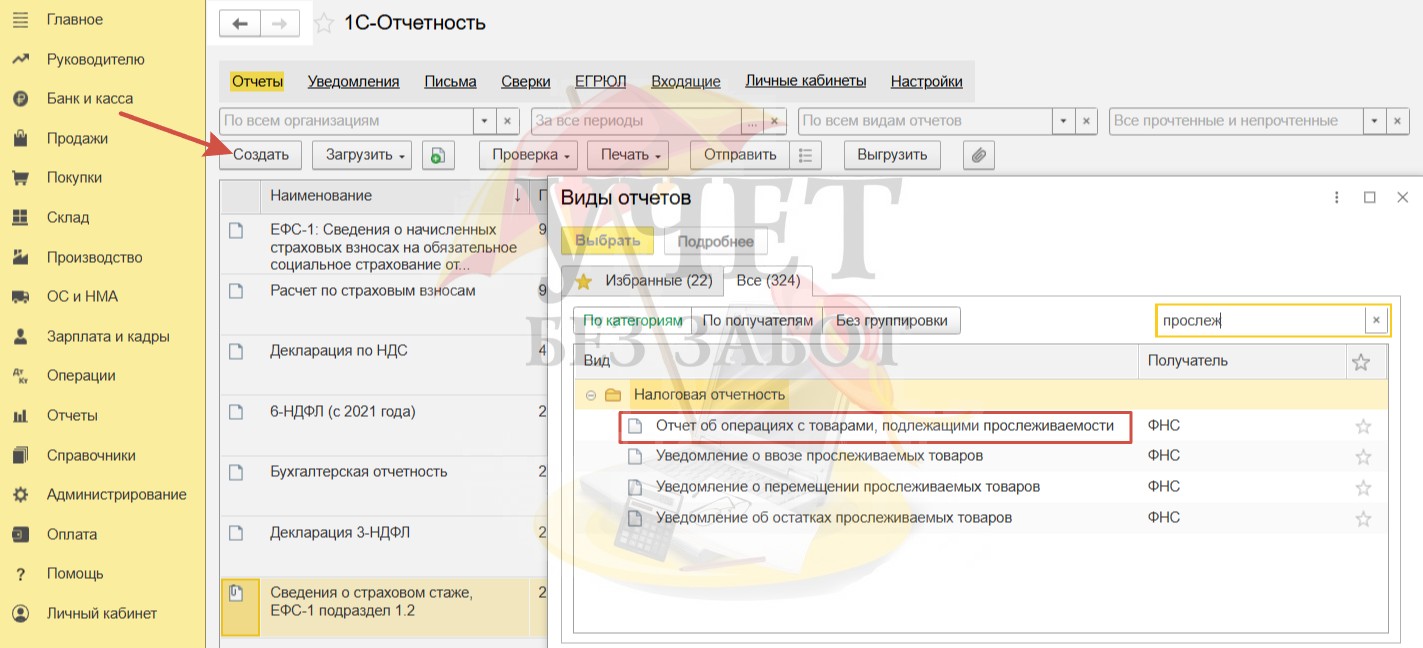

В этом случае нам нужно представить отчет об операциях с товарами, подлежащими прослеживаемости. Для этого нужно перейти в раздел меню «Отчеты» — «Регламентированные отчеты».

После нажатия на кнопку «Создать» в открывшемся окошке следует выбрать «Отчет об операциях с товарами, подлежащими прослеживаемости».

Сформировав отчет за 3 квартал, видим, что данные о прослеживаемости отражены по коду 17.

Сроки представления данного отчета и Декларации по НДС совпадают.