Реализация услуг в розницу с предоплатой при УСН с НДС (оплата платежной картой) в 1С: Бухгалтерии предприятия ред. 3.0 - учет ведется по обезличенному покупателю

- Опубликовано 20.02.2025 07:14

- Автор: Administrator

- Просмотров: 36534

Продолжим разговор про реализацию услуг в розницу при УСН с НДС. В прошлой статье мы рассматривали пример, когда учет ведется в разрезе каждого конкретного покупателя. А сегодня расскажем как вести учет тем, кому не нужна такая детализация клиентов и удобнее всё проводить по обезличенному контрагенту в 1С: Бухгалтерии предприятия ред. 3.0. Если у вас тема нововведений НДС при УСН с 2025 г. вызывает трудности, то наш авторский курс НДС при УСН на практических примерах в 1С: Бухгалтерии предприятия поможет расставить в голове всё по полочкам.

Условия примера будут таковы: ООО «Росток» применяет упрощенную систему налогообложения с объектом «Доходы минус расходы», оказывает услуги физическим лицам по организации праздников и мероприятий. С 01.01.2025 г. является плательщиком НДС с применением ставки в размере 5%.

Операции, которые следует отразить в программе:

10.02.2025 покупатель внес предоплату за услуги в размере 52 500 руб. (в т.ч НДС 5% - 2 500 руб.), оплатив сумму платежной картой;

11.02.2025 сумма предоплаты поступила от банка-эквайера на расчетный счет организации;

02.04.2025 покупателю оказаны услуги на сумму 52 500 руб. (в т.ч. НДС 5% - 2 500 руб.)

Настройки программы

Для отражения операций по эквайрингу не забудьте установить в программе соответствующие настройки. В разделе меню «Главное» - «Функциональность» на вкладке «Банк и касса» должен быть установлен флаг «Платежные карты».

Если для отражения операций по розничной торговле вы используете документ «Отчет о розничных продажах», то здесь же на вкладке «Торговля» - «Розничная торговля» должен быть установлен флаг «Предоплата».

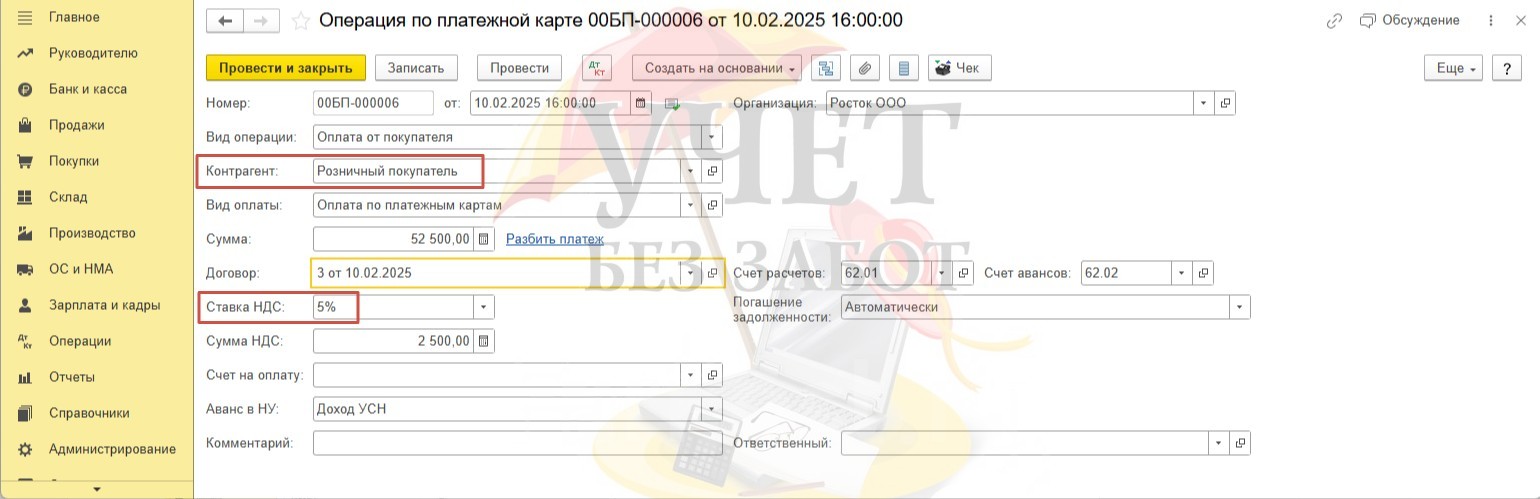

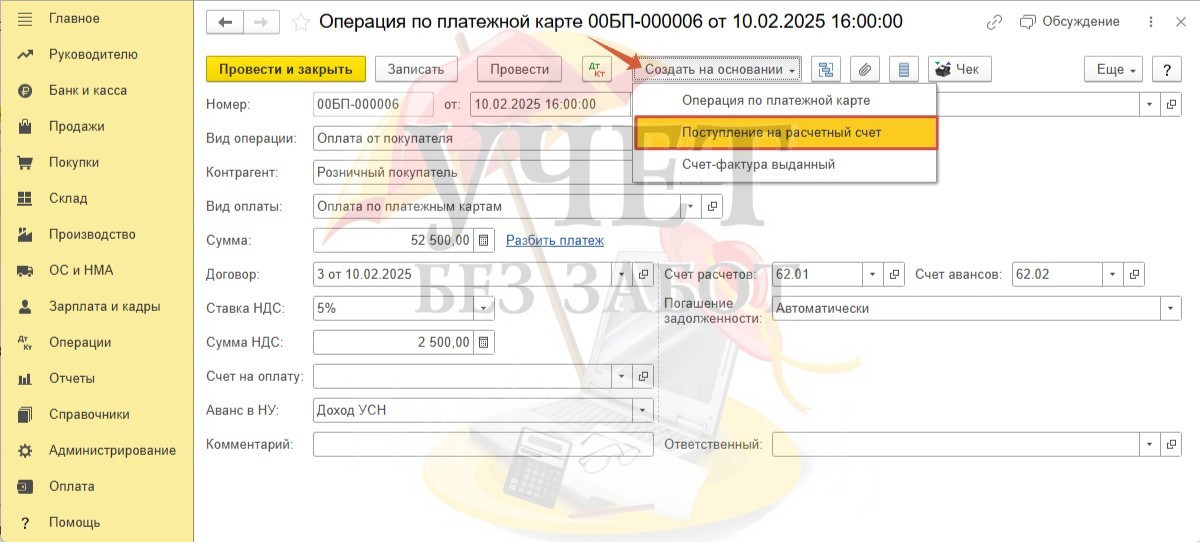

Шаг 1. Оплата аванса платежной картой

Для отражения факта оплаты платежной картой в разделе «Банк и касса» - «Операции по платежным картам» зарегистрируем документ «Операция по платежной карте» с видом операции «Оплата от покупателя». В поле «Контрагент» мы выбрали «Розничный покупатель», поскольку по условию примера учет ведется обобщенно, покупатели не персонифицированы. Указываем сумму и обязательно заполняем поле «Ставка НДС».

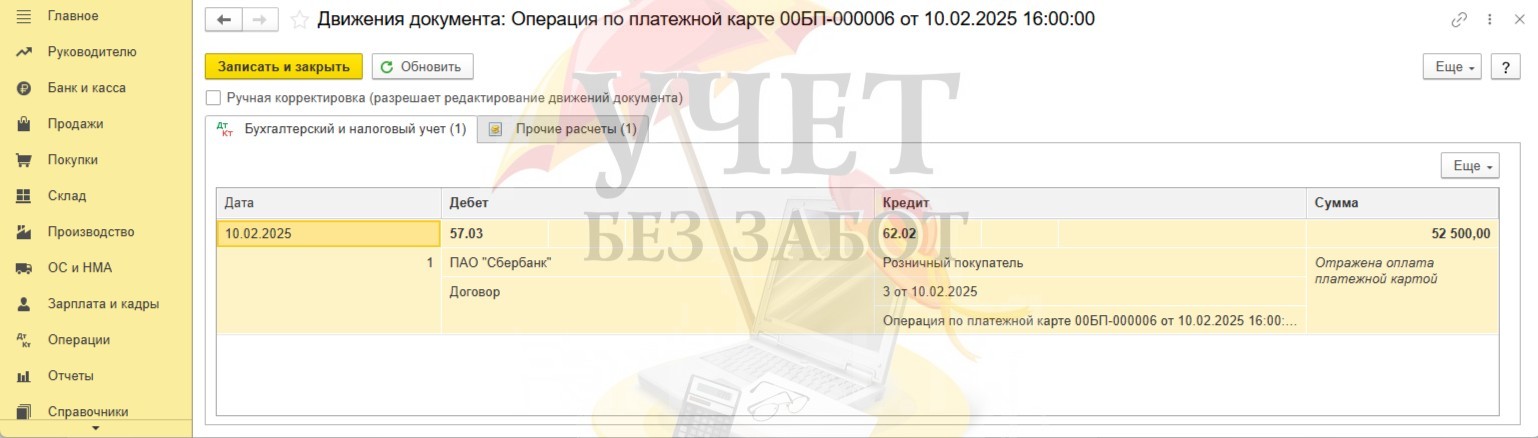

В результате проведения документа будет сформирована проводка Дт 57.03 Кт 62.02 на сумму полученного аванса.

И на этом этапе возникает вопрос, касающийся момента определения налоговой базы по НДС. В какой момент нужно выписать счет-фактуру – в момент пробития чека или в момент поступления денег на расчетный счет? К сожалению, однозначного ответа в законодательстве нет. Но, на наш взгляд, безопаснее исчислить НДС при проведении оплаты по карте.

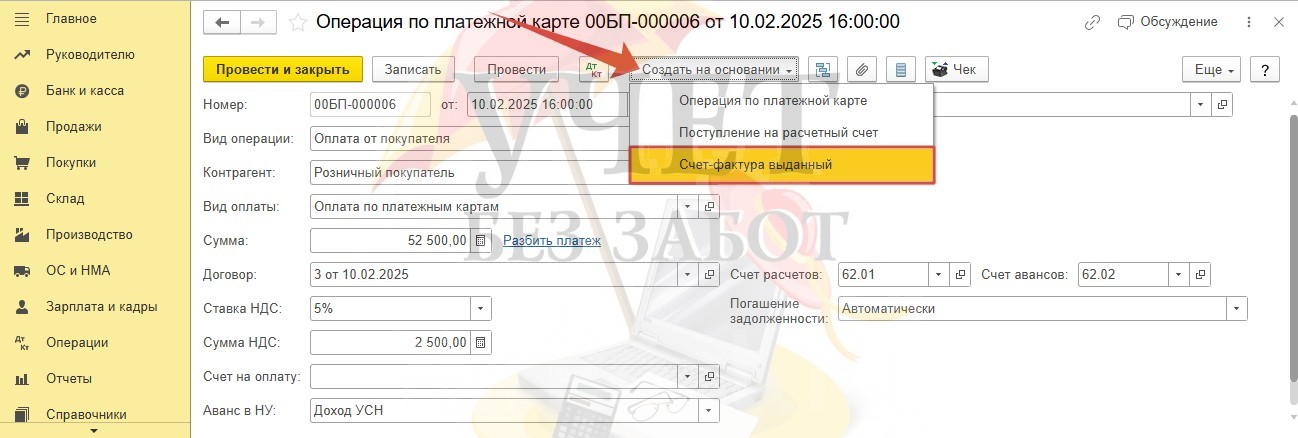

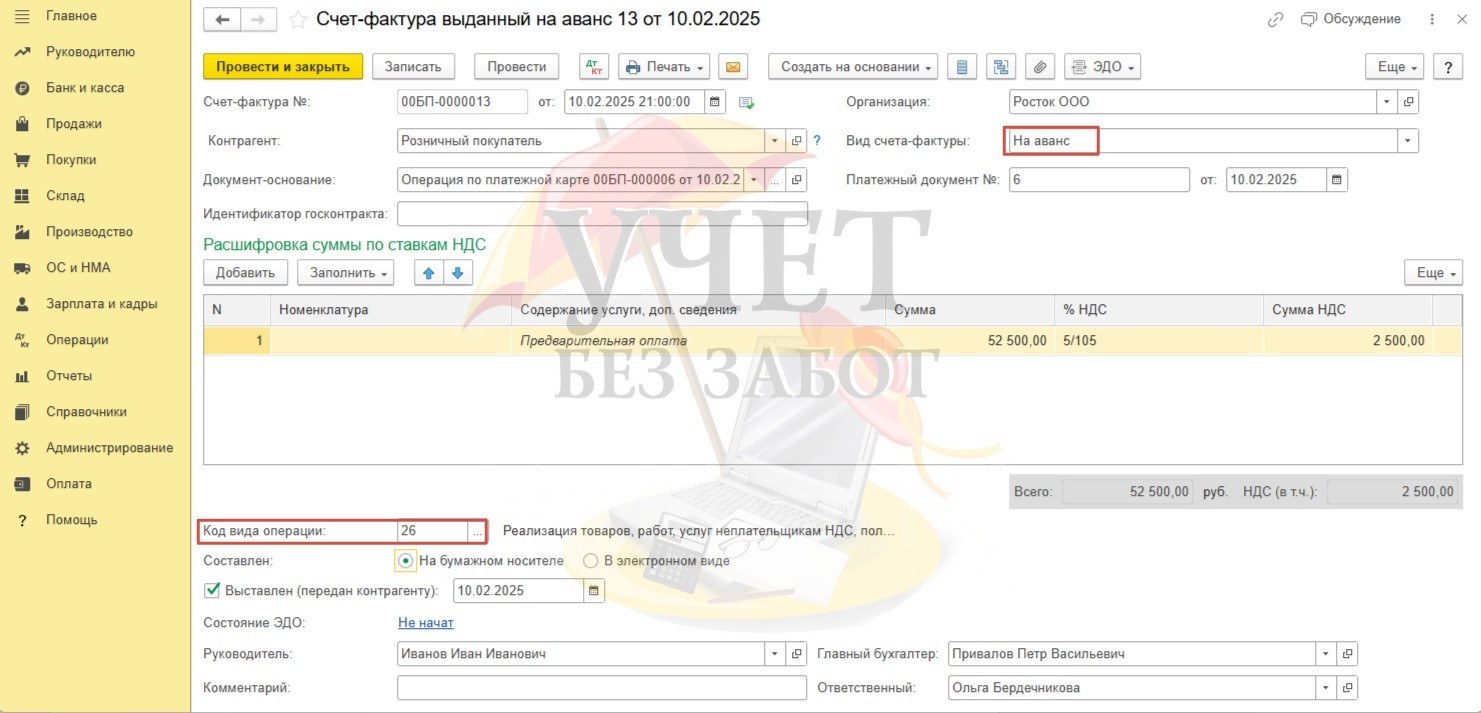

На основании документа «Операция по платежной карте» создадим «Счет-фактура выданный».

При формировании документа поле «Код вида операции» автоматически заполняется кодом «02». Для авансов, полученных от физических лиц, рекомендуется использовать код вида операции «26». Значение можно исправить вручную. Проведем документ.

После проведения будет сформирована проводка Дт 76.АВ Кт 68.02 – исчислена сумма НДС по предоплате.

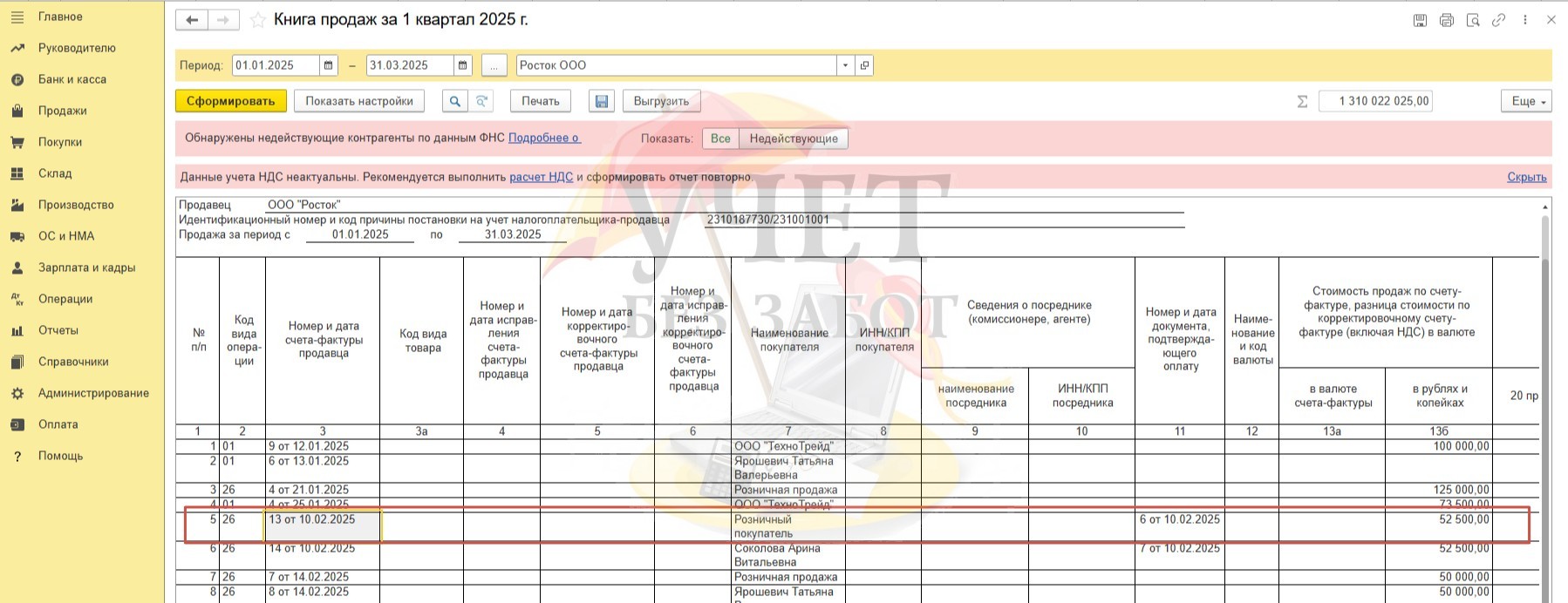

Сведения о счет-фактуре будут зарегистрированы в книге продаж за 1 квартал.

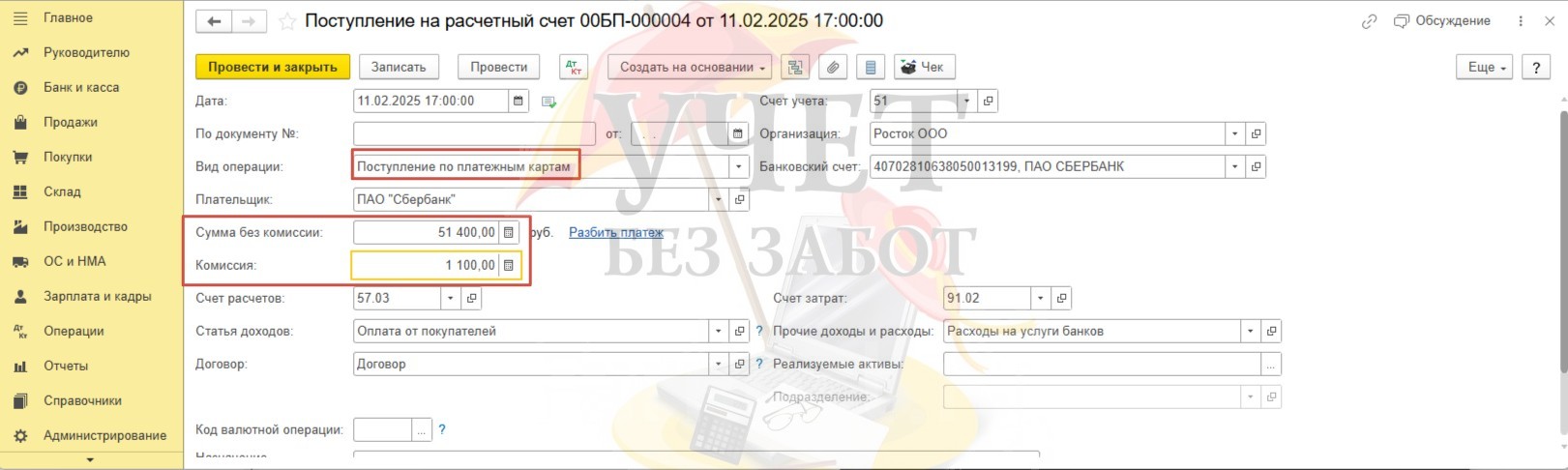

Шаг 2. Поступление оплаты на расчетный счет

Зарегистрируем «Поступление на расчетный счет» на основании документа «Операция по платежной карте».

В поле «Вид операции» выберем «Поступление по платежным картам». И обратите внимание на заполнение полей «Сумма без комиссии» и «Комиссия». При зачислении на расчетный счет сумм, оплаченных по платежным картам, банк зачисляет сумму за минусом удержанной комиссии.

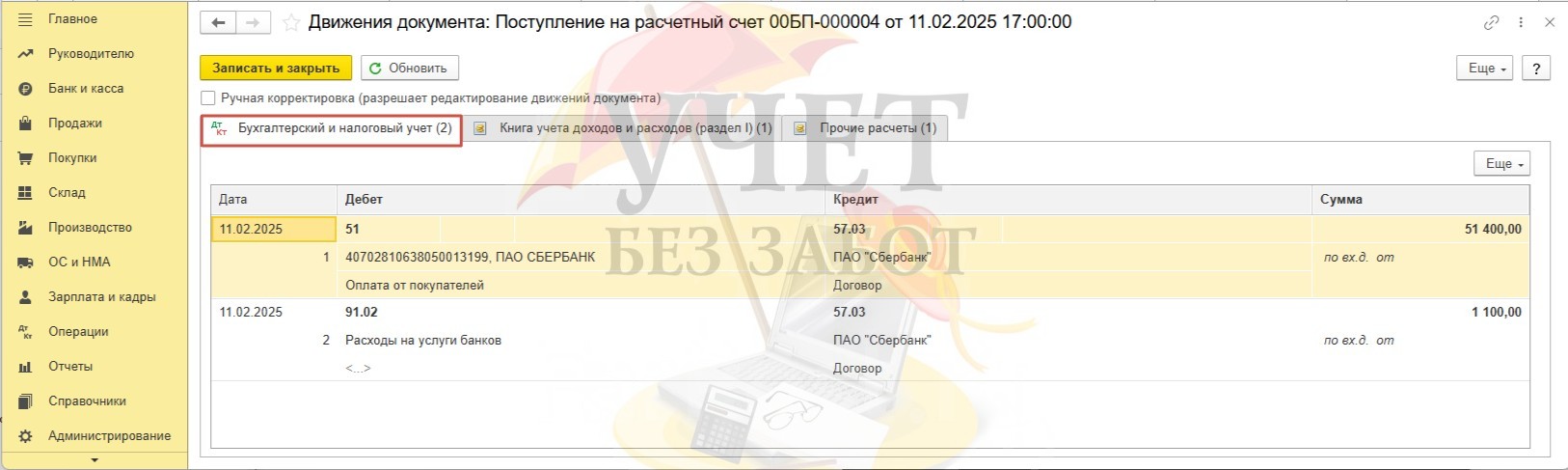

Проанализируем проводки документа после проведения.

На вкладке «Бухгалтерский и налоговый учет» сформированы проводки:

Дт 51 Кт 57.03 – на сумму поступившей предоплаты за минусом удержанной комиссии;

Дт 91.02 Кт 57.03 – на сумму комиссии.

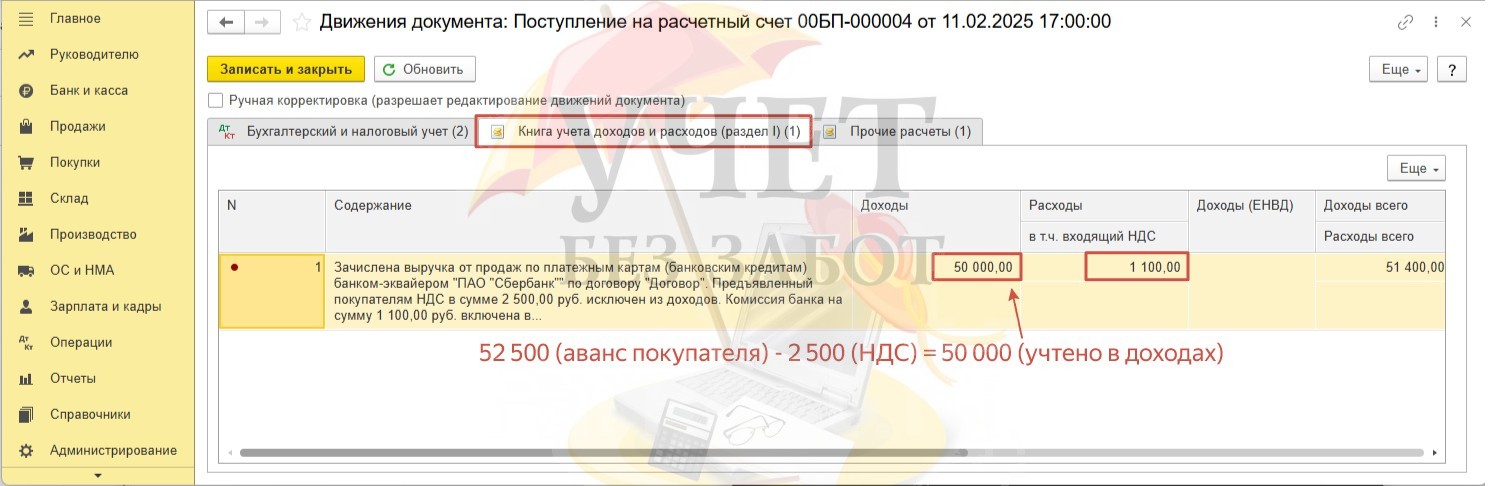

На вкладке «Книга учета доходов и расходов (раздел I)» по колонке «Доходы» отражена сумма в размере 50 000 руб. Почему программа взяла в доходы именно такую сумму, ведь на счет нам поступила сумма 51 400?

Дело в том, что в доходах должна быть учтена сумма до момента удержания комиссии и за минусом суммы НДС. А в колонке «Расходы» мы видим сумму комиссии. Все корректно.

Шаг 3. Оказание услуг

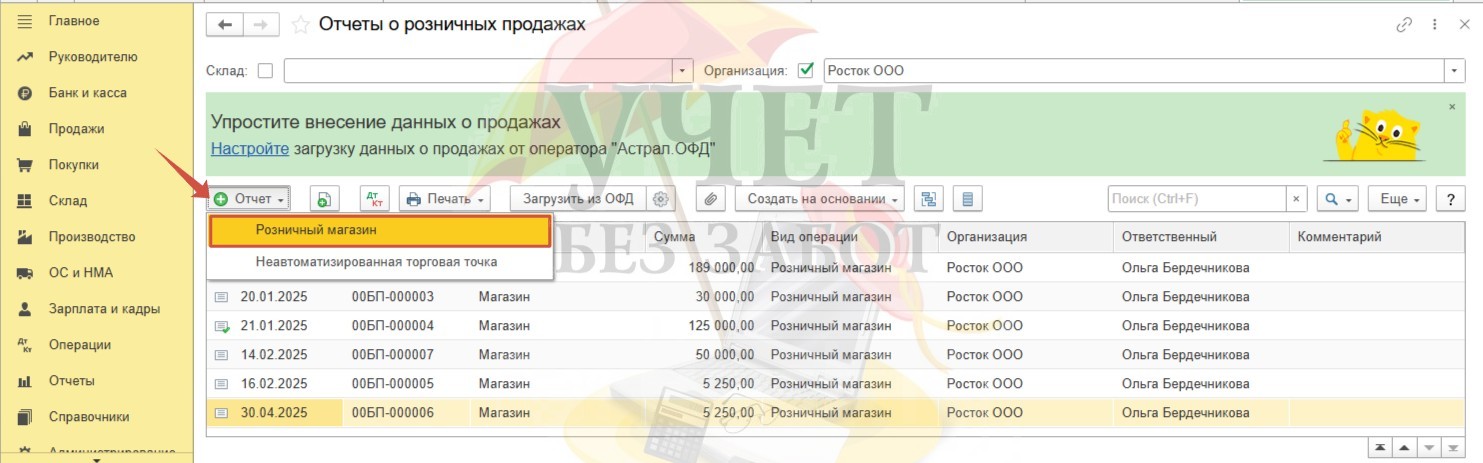

Для отражения факта реализации при розничных продажах используется документ «Отчет о розничных продажах» в разделе «Продажи» - «Отчеты о розничных продажах».

Зарегистрируем новый документ при помощи команды «Отчет» - «Розничный магазин».

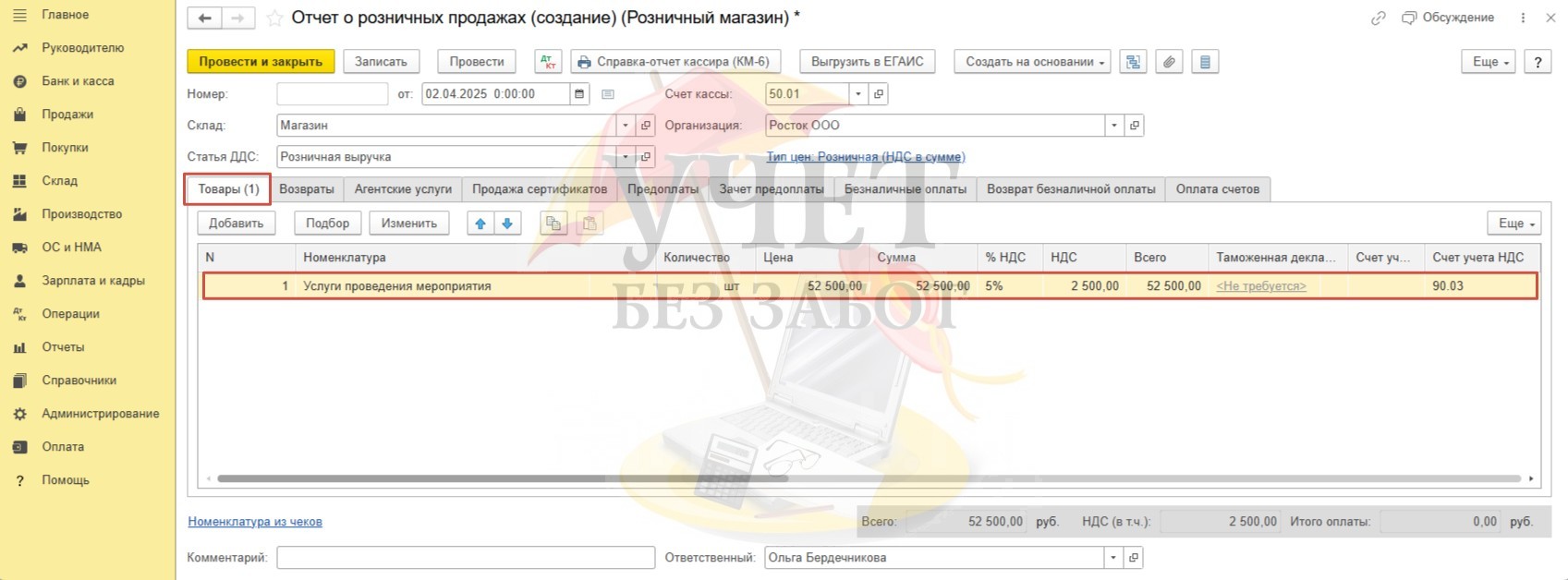

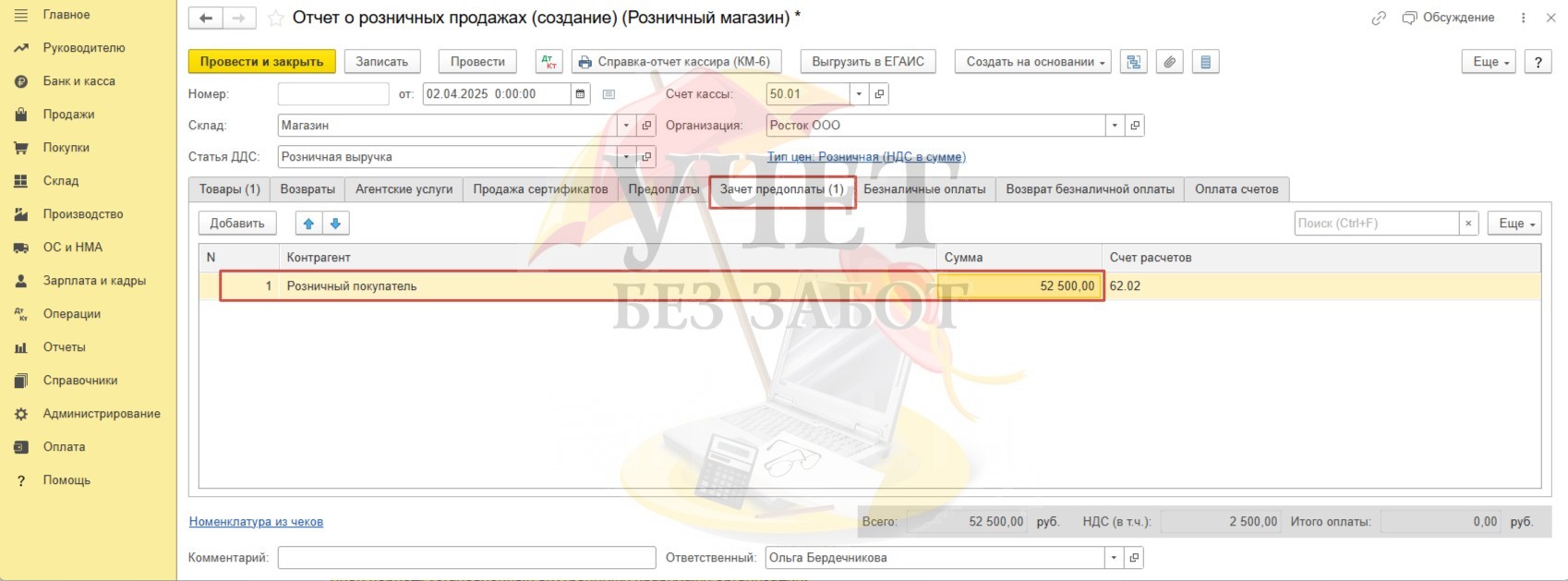

Отдельной вкладки для реализации услуг в документе не предусмотрено. Воспользуемся вкладкой «Товары». По кнопке «Добавить» заполним табличную часть, указав номенклатуру, цену.

Поле «% НДС» заполняется автоматически в соответствии с настройками, установленными в разделе «Главное» - «Налоги и отчеты» либо в карточке номенклатуры. Значение в поле «НДС» также рассчитывается программой автоматически.

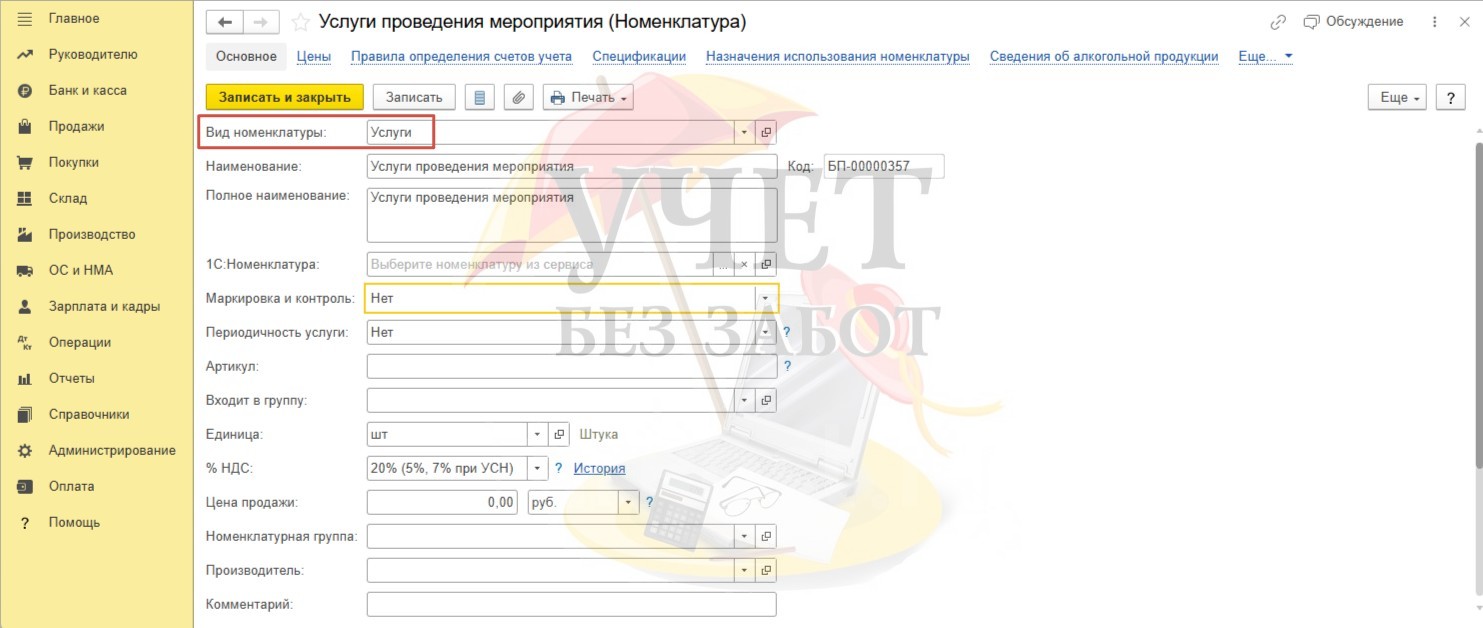

При создании карточки номенклатуры поле «Вид номенклатуры» - «Услуги».

На закладке «Зачет предоплаты» по кнопке «Добавить» заполним строку, указав сумму предоплаты и покупателя, который ранее её внес. Проведем документ.

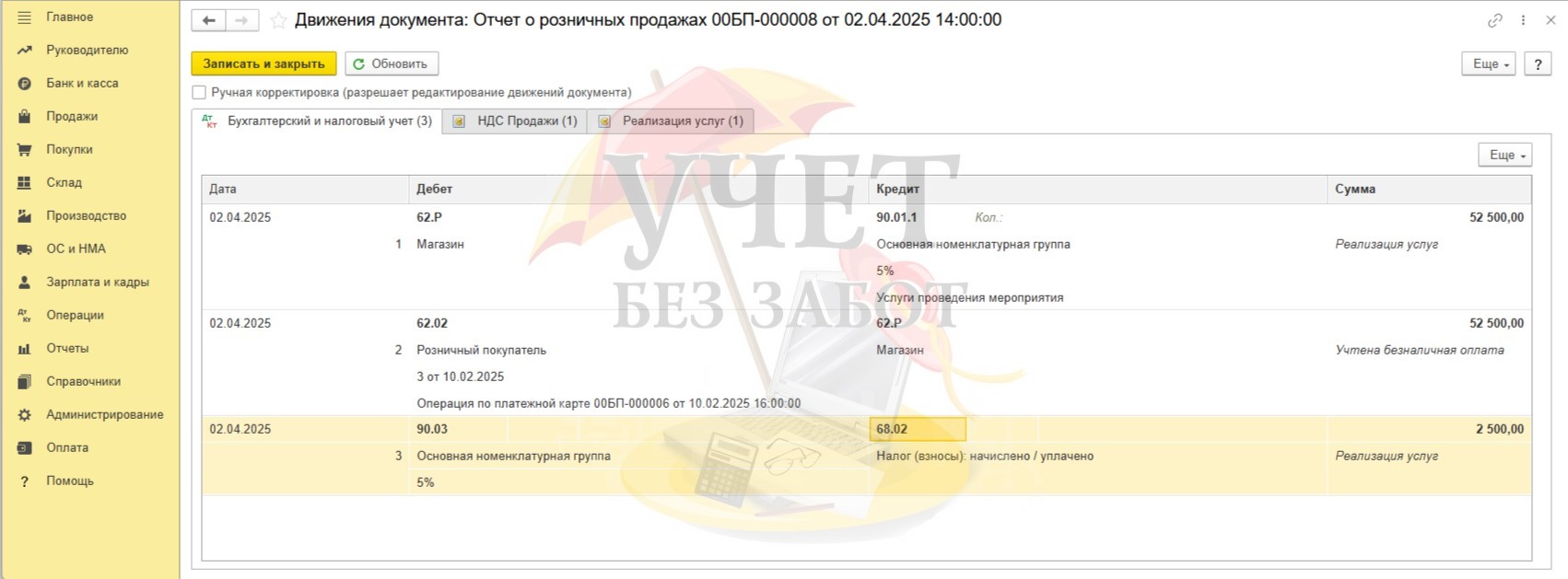

Сформированы проводки:

Дт 62.Р Кт 90.01.1 на сумму выручки;

Дт 62.02 Кт 62.Р на сумму зачтенного аванса;

Дт 90.03 Кт 68.02 на сумму исчисленного НДС при реализации услуг.

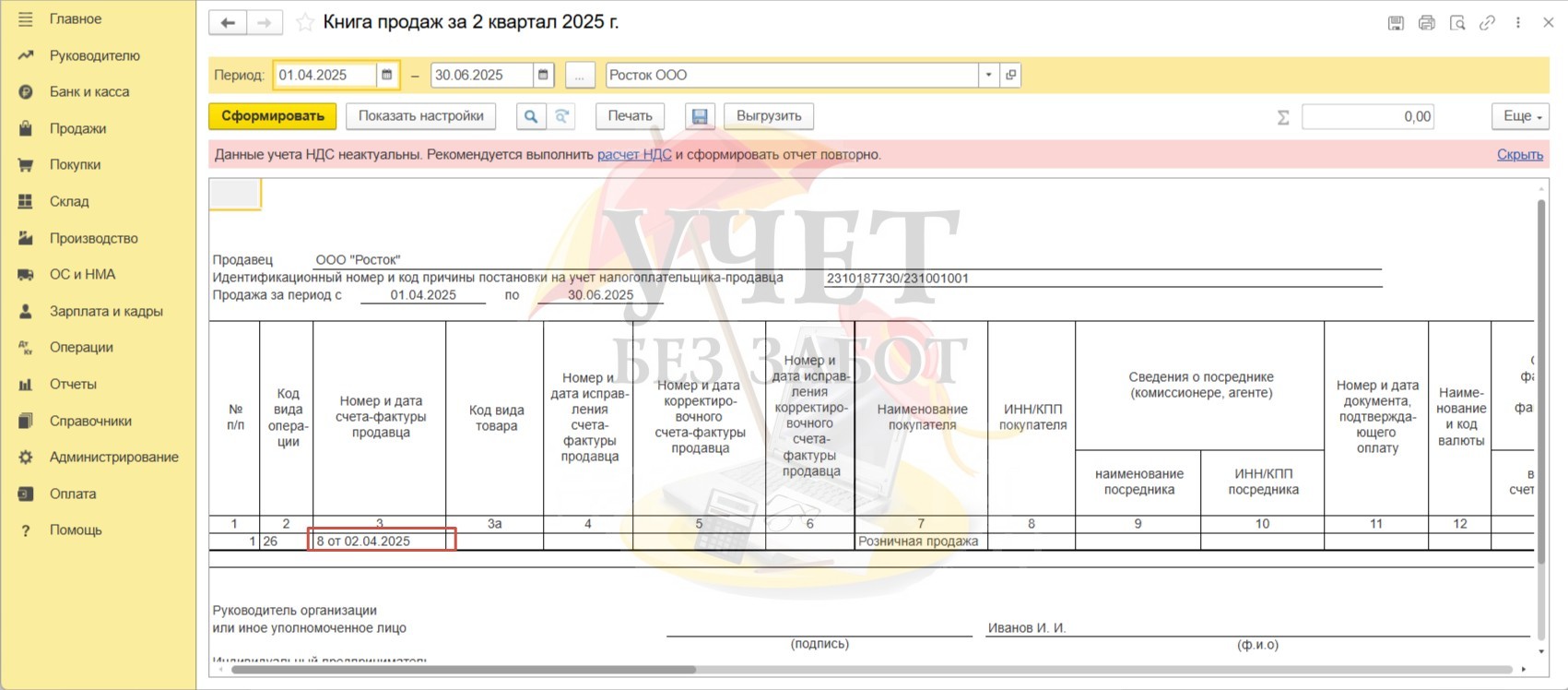

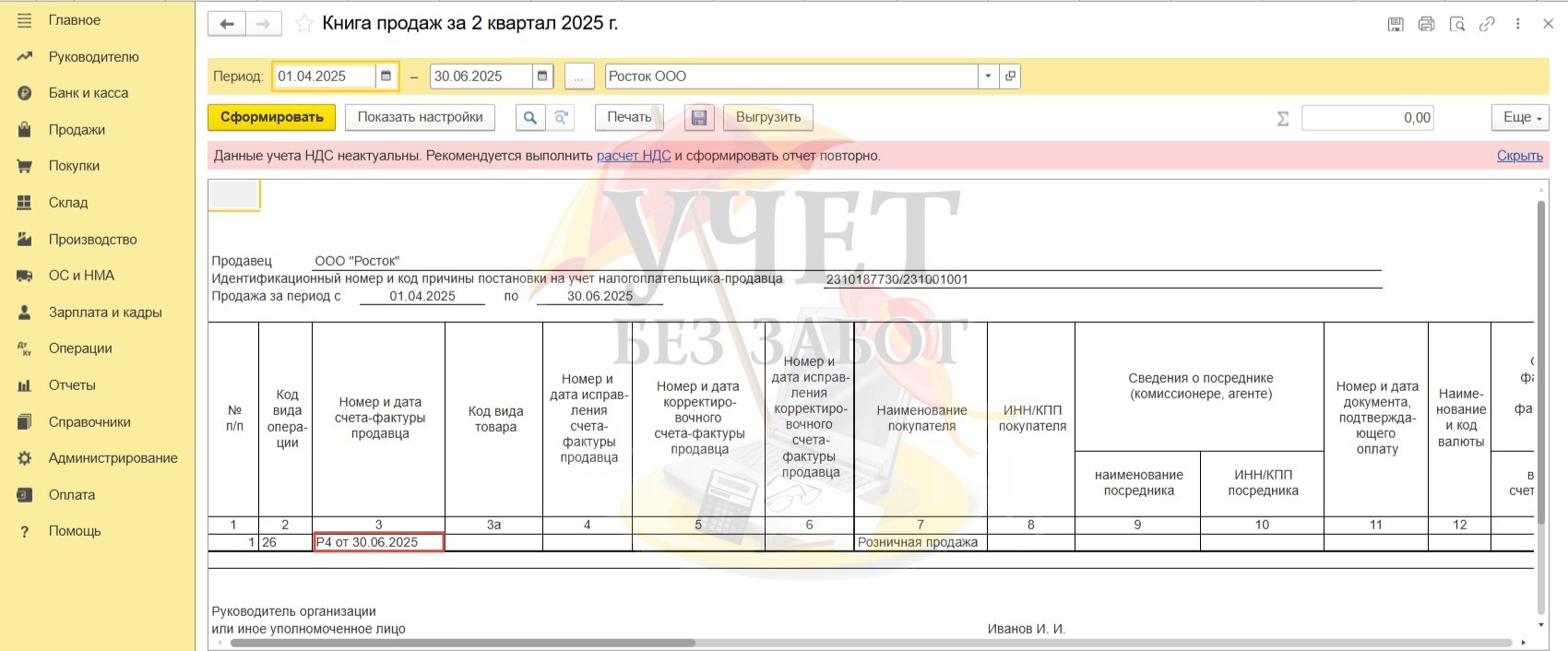

После проведения документа «Отчет о розничных продажах» сумма начисленного НДС будет зарегистрирована в книге продаж за 2 квартал. В графе №3 мы видим номер и дату отчета.

Однако, нужно учесть, что при торговле в розницу продажи могут происходить ежедневно. Для уменьшения числа строк в книге продаж, в программе предусмотрен документ «Сводная справка по розничным продажам».

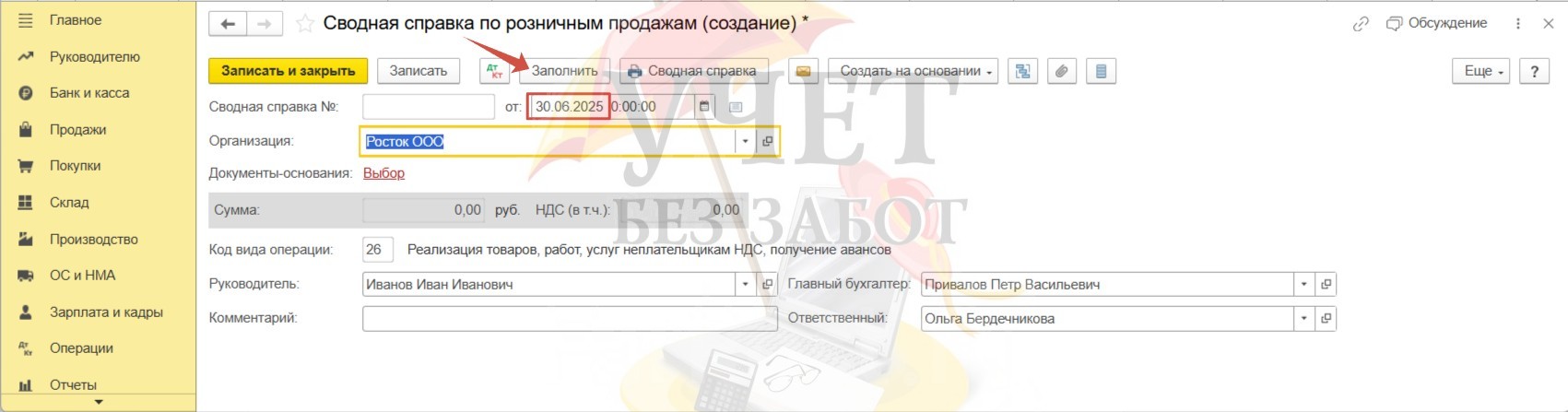

Шаг 4. Регистрация сводного документа по продажам

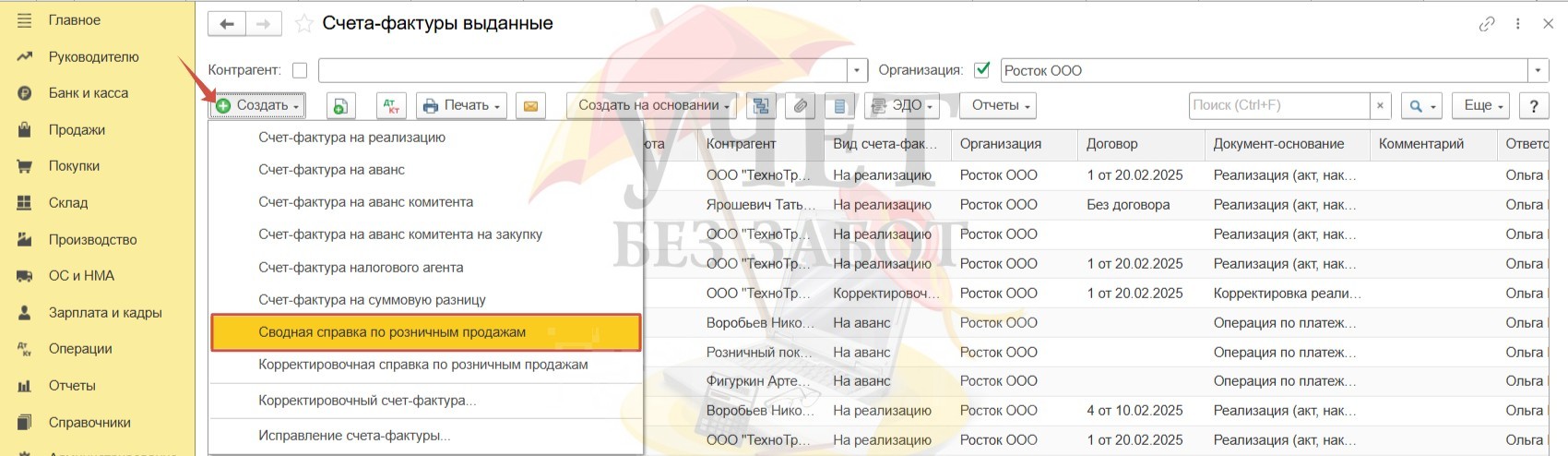

Перейдем в раздел меню «Продажи» - «Счета-фактуры выданные». Используем кнопку «Создать» и выбираем документ «Сводная справка по розничным продажам».

Предположим, в организации справка формируется один раз в квартал. Установим дату – последнее число налогового периода. Далее воспользуемся командой «Заполнить».

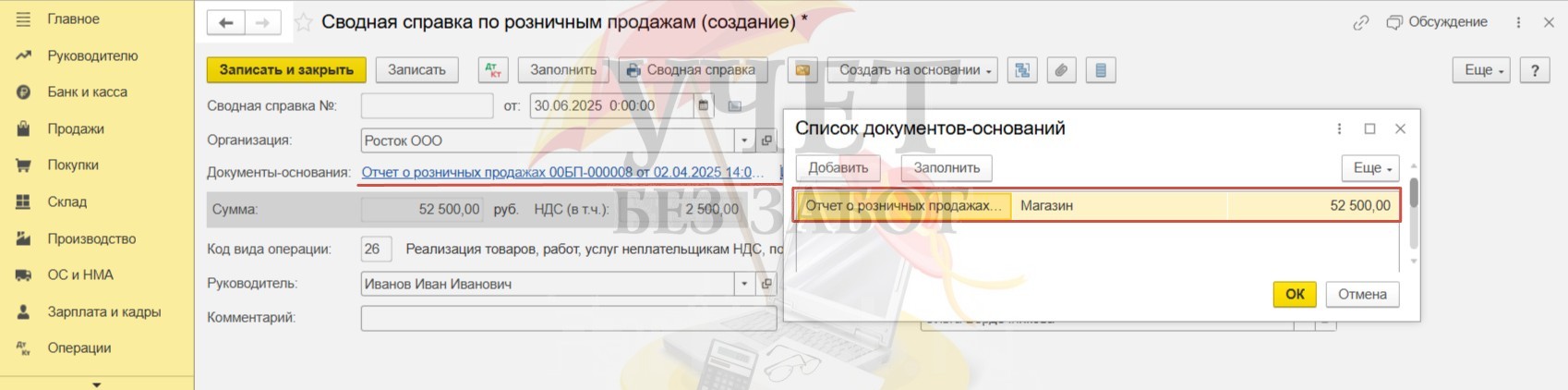

В документ будут добавлены все отчеты о розничных продажах, сформированные за квартал.

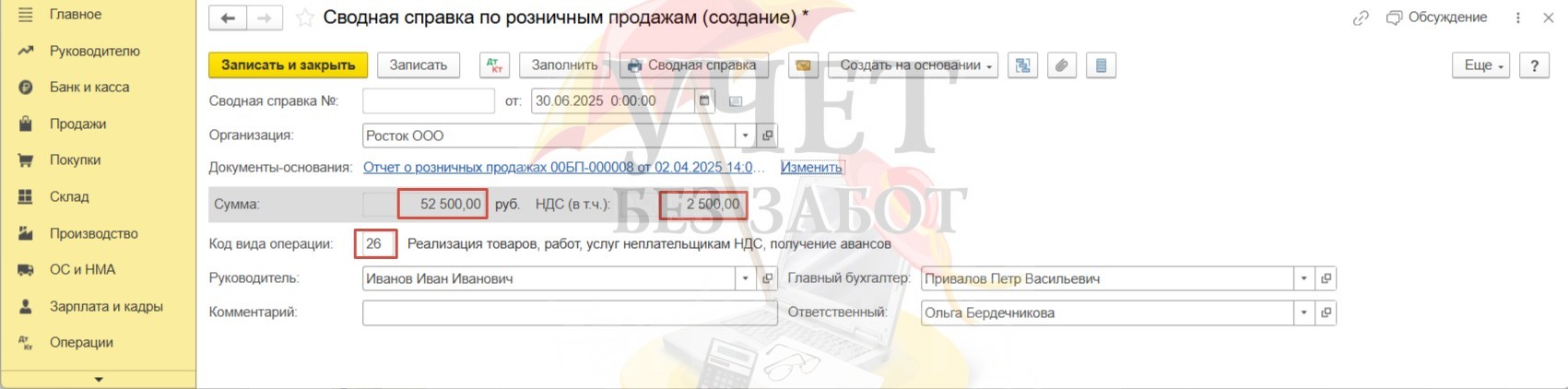

Суммы также попадут в документ автоматически. Кроме этого, корректно заполнено поле «Код вида операции» - «26». Указанный код вида операции используется при реализации физическим лицам, которые не являются плательщиками НДС.

При проведении документ не создает проводок. Программа лишь сохраняет сведения о сводном документе для отражения в книге продаж.

Именно эти данные мы видим в книге продаж за 2 квартал.

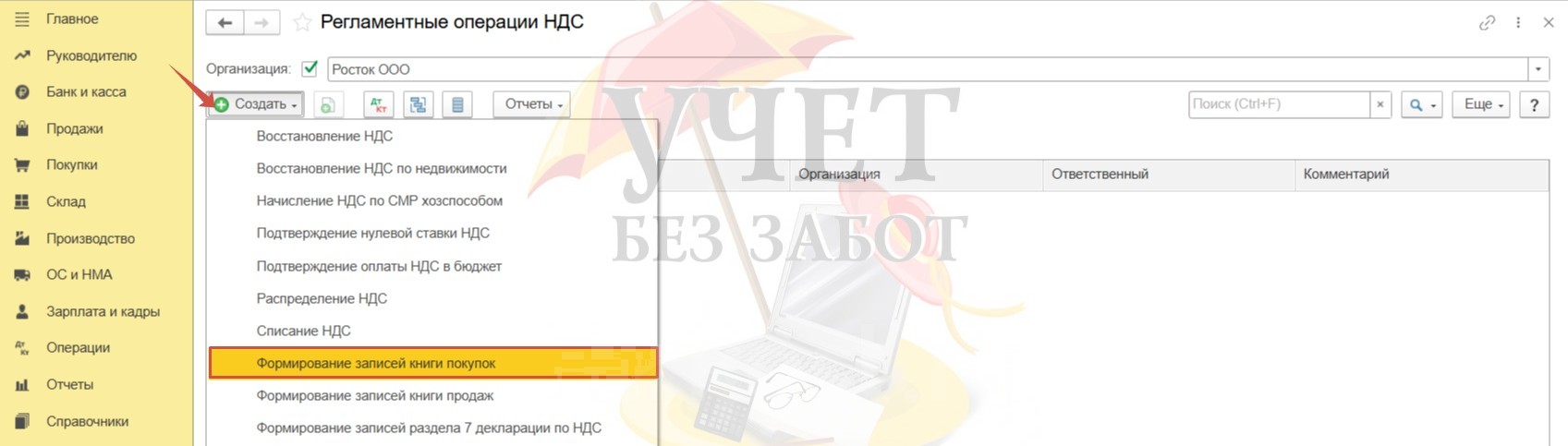

Шаг 5. Применение вычета НДС

На данном этапе мы дважды исчислили НДС по одной операции – при получении аванса в первом квартале и при реализации во втором квартале.

Для применения вычета по предоплате воспользуемся документом «Формирование записей книги покупок» в разделе меню «Операции» - «Регламентные операции по НДС».

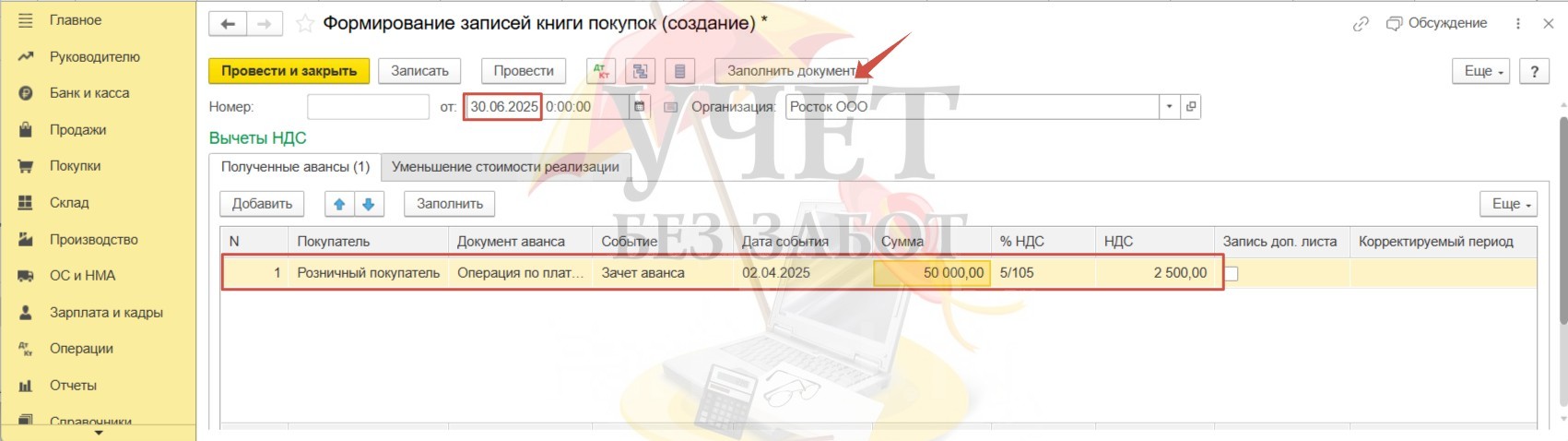

Установим дату – последнее число квартала, в котором произошла реализация услуг, и используем команду «Заполнить документ» вверху формы. Документ заполнился автоматически – видим строку с событием «Зачет аванса».

После проведения документа будут сформирована проводка Дт 68.02 Кт 76.АВ. Вычет применен.

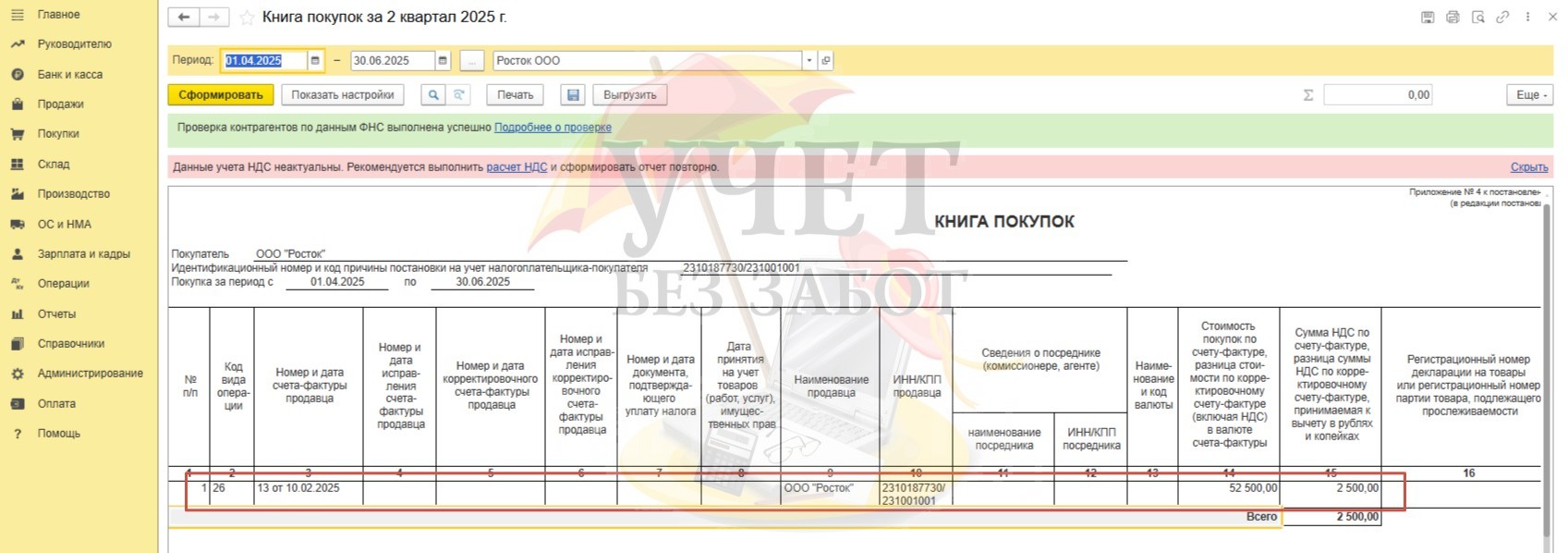

Сумма НДС, принимаемая к вычету, будет отражена в книге покупок за 2 квартал.

Автор статьи: Ольга Бердечникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

Сохранила, буду рекомендовать

Большое спасибо за вашу статью, очень хорошо изложено.

Уточните, пожалуйста, на ваш взгляд, если предполагается делать возвраты предоплат покупателям, то допустимо ли вести учёт по обезличенному покупателю? Если - да, то как тогда сделать ему возврат на банковский счёт по реквизитам? Сделать платёж на конкретное физлицо, а потом Корректировкой долга схлопнуть конкретное физлицо и обезличенного покупателя?