Учет денежных средств при отзыве лицензии у банка в 1С: Бухгалтерии ред. 3.0

- Опубликовано 23.03.2021 09:15

- Автор: Administrator

- Просмотров: 14534

За последние годы многие организации столкнулись с проблемой ликвидации обслуживающего банка в связи с отзывом лицензии. В результате таких действий огромное количество индивидуальных предпринимателей и юридических лиц испытывают серьезные финансовые проблемы, а некоторые из них даже обанкрочиваются. Ведь размещенные в таких банках денежные средства далеко не всегда удается вернуть. Что делать в такой ситуации бухгалтеру? Очень подробно расскажем в этой публикации.

Итак, отзывает лицензии Банк России, опубликовав об этом сообщение в издании «Вестника Банка России».

Далее существует два варианта событий.

Первый, наиболее благополучный для владельцев бизнеса, при котором банк имеет достаточно денежных средств для выплаты кредиторам, в этом случае банк будет ликвидирован, а долги выплачены.

Но есть и второй вариант, который может сильно подкосить финансовое положение организации – это признание банка банкротом. В данном случае банк может возвратить денежные средства частично, либо не возвратить их вовсе.

Давайте представим, что компания была проинформирована об отзыве лицензии в обслуживающем банке 31 марта 2021 года.

Первое, что необходимо сделать, это проверить является ли фирма субъектом малого и среднего бизнеса? Ведь не стоит забывать о том, что компании, внесенные в реестр МСП, подлежат страхованию.

Проверить включена ли организация в реестр можно на сайте ИФНС по ссылке, просто введя необходимые данные в строку поиска.

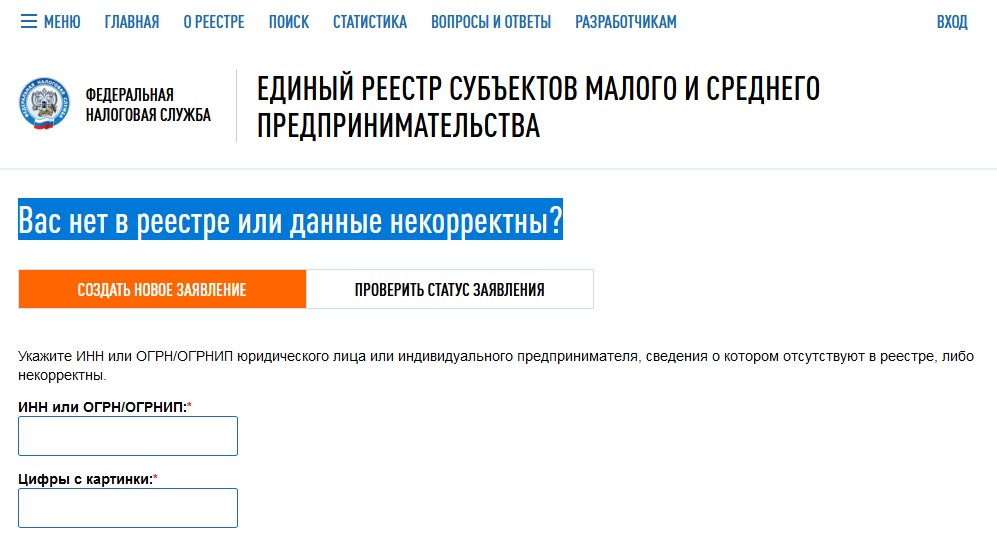

Если по какой-то причине вашей компании нет в списке, но она соответствует критериям отнесения к субъектам малого и среднего предпринимательства, то воспользуйтесь сервисом на сайте налоговой инспекции. Вас нет в реестре или данные некорректны?

Компании, указанные выше, могут вернуть денежные средства в 100% размере, но максимальная сумма страхового возмещения не может быть больше 1,4 млн. рублей, включая проценты.

Поэтому сразу совет: старайтесь не держать на одном банковском счете сумму свыше 1,4 млн. руб. Иными словами, всегда помните поговорку «Не клади все яйца в одну корзину»!

Итак, будем считать, что мы нашли свое предприятие в реестре, значит нет оснований признавать суммы в пределах 1,4 млн. рублей в составе безнадежных или сомнительных долгов. Так как эти деньги нам вернет Агентство по страхованию вкладов (АСВ).

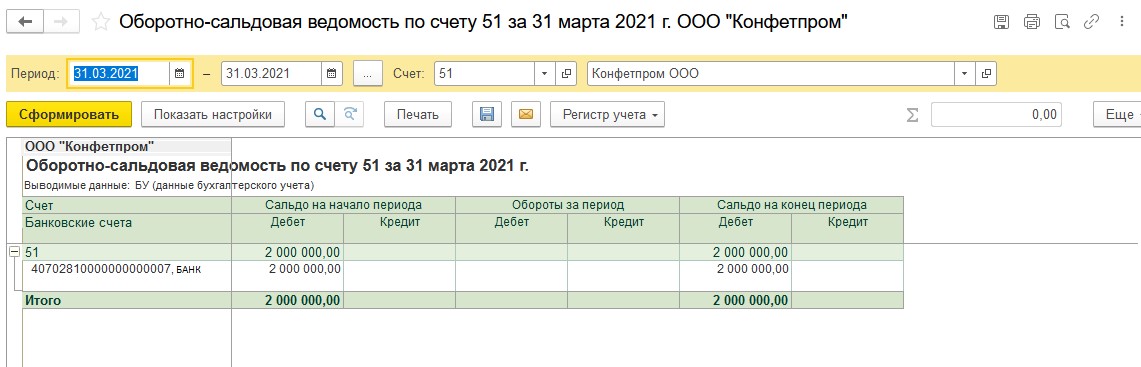

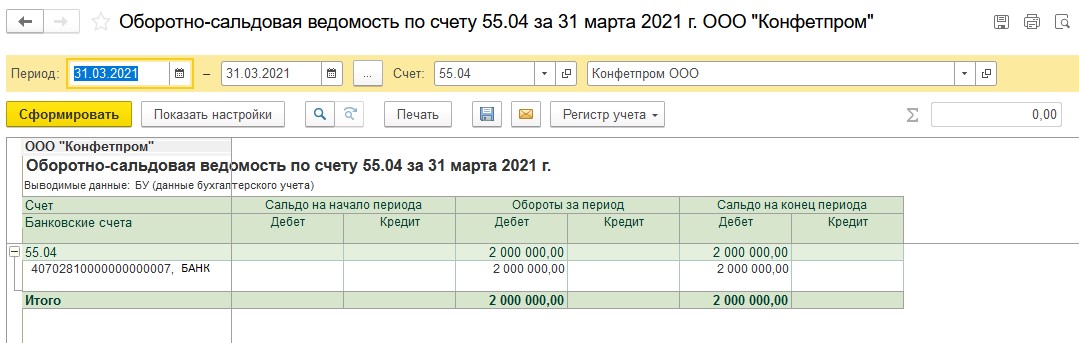

Далее необходимо проанализировать остаток денежных средств на счете в этом банке. Сформируем ОСВ по счету 51.

Видим, что остаток на 31 марта 2021 года составляет 2 000 000 рублей.

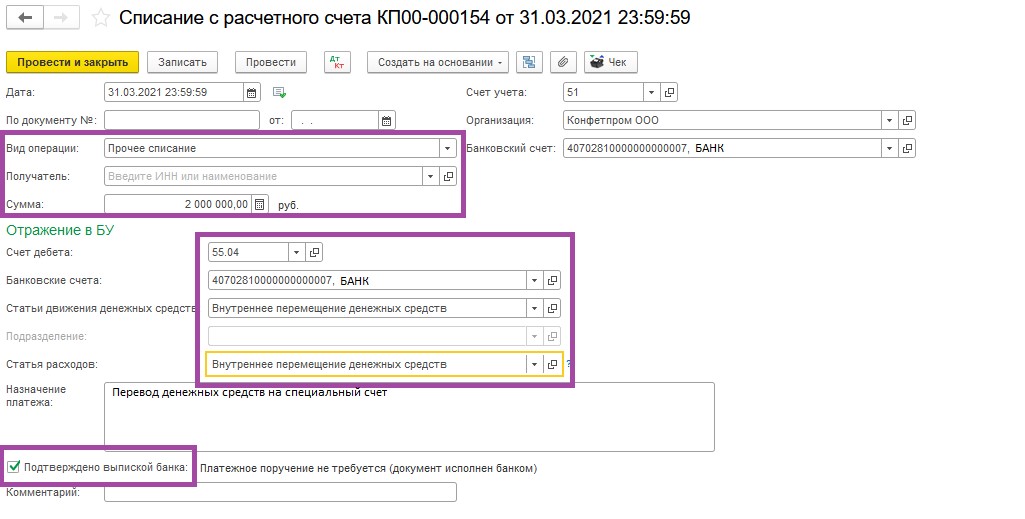

Датой отзыва лицензии переводим средства с 51 счета на счет 55.

Создаем «Списание с расчетного счета» и внимательно заполняем поля документа.

Необходимо выбрать «Прочее списание».

Поле «Получатель» оставляем пустым.

Сумма дебиторской задолженности равна 2 000 000 рублей.

Счет дебета - 55.04.

Далее в поле «Банковские счета» укажем счет, с которого перемещаем деньги.

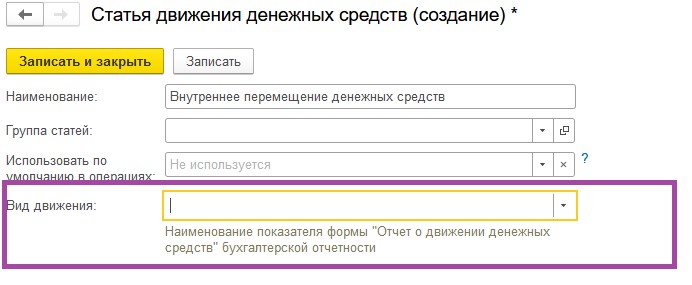

Необходимо создать статью движения денежных средств «Внутреннее перемещение денежных средств» (если ранее она не создавалась). Вид движения не должен быть заполнен.

Статья расходов – снова указываем статью «Внутреннее перемещение денежных средств».

И установим галочку подтверждения банка внизу страницы. Проводим документ.

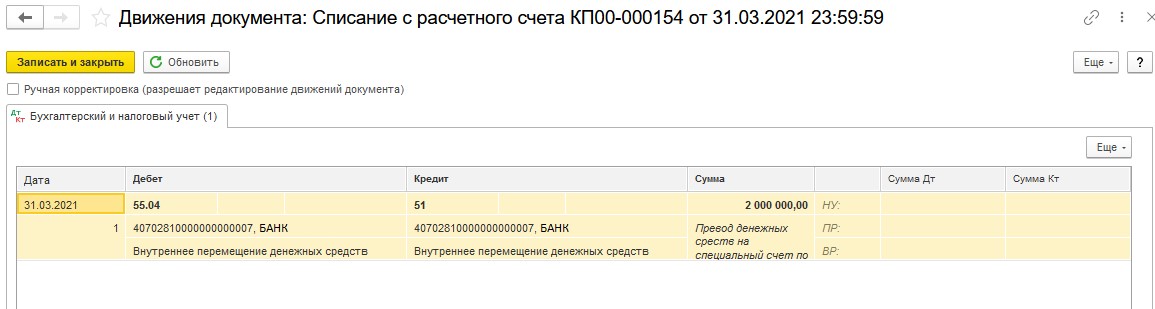

Проверим сформированные документом проводки, нажав на кнопку «ДТ/КТ».

Откроем ОСВ по счету 55.04. Сумма отражена по дебету счета. Ведомость заполнена верно.

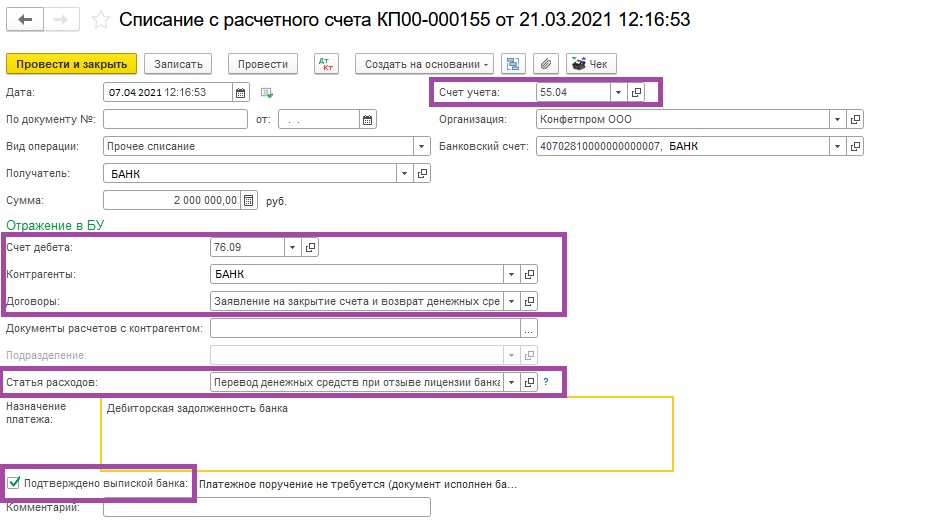

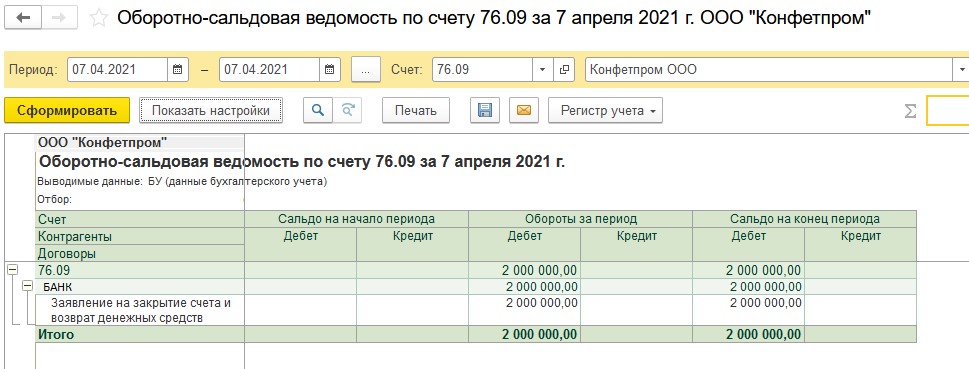

Далее компании следует подать Заявление на возврат денежных средств и на закрытие счета. Этой же датой необходимо отразить в учете задолженность кредитной организации. Наша фирма подала заявление 07 апреля 2021 года.

Снова создаем «Списание с расчетного счета».

Необходимо выбрать «Прочее списание».

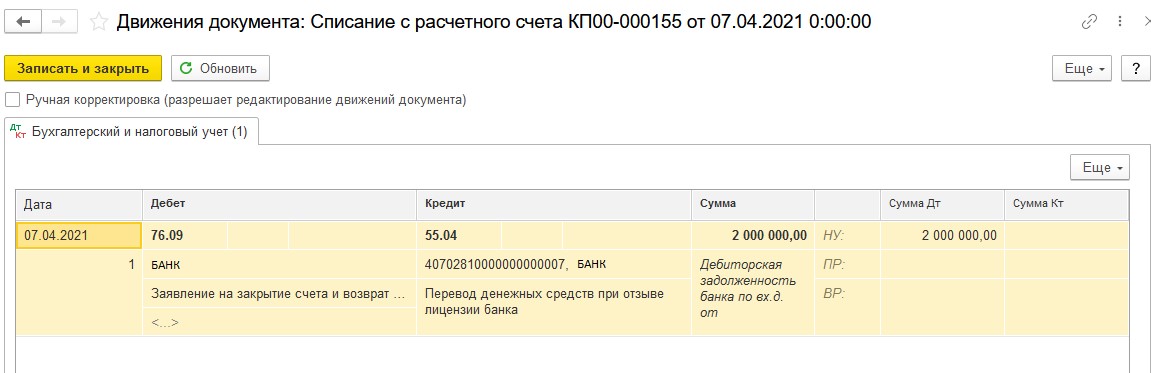

Обратите внимание корреспондируют счета 76.09 и 55.04.

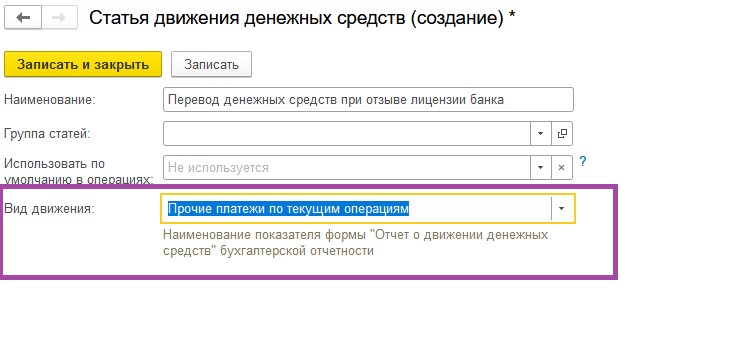

Создаем новую статью расходов «Перевод денежных средств при отзыве лицензии банка» (если ранее данной статьи не было в справочнике). Здесь необходимо указать – «Прочие платежи по текущим операциям».

И установим галочку подтверждения банка внизу станицы. Проводим.

Программа сформировала верные проводки.

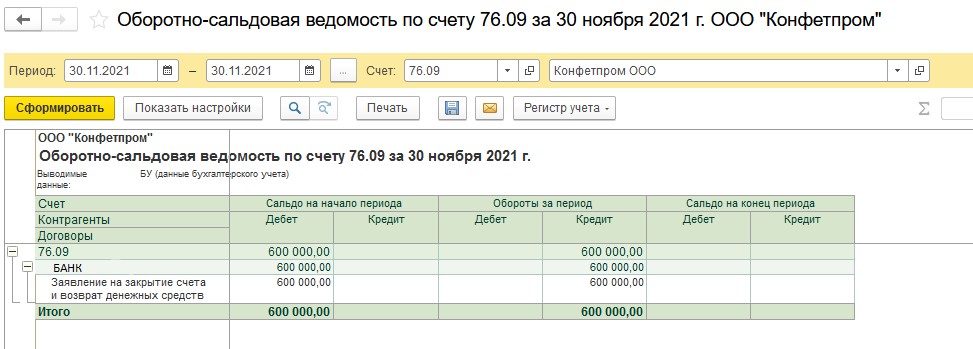

В ОСВ по счету 76.09 видим отражение банковского долга в размере 2 000 000 рублей.

Обычно АСВ выплачивает денежные средства в течение 3 рабочих дней со дня подачи заявления, но не ранее 14 дней с даты отзыва лицензии.

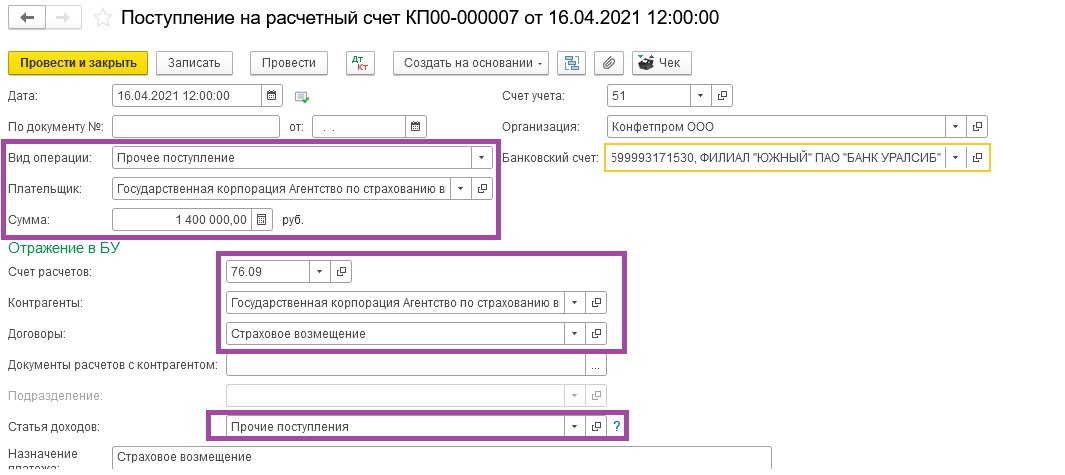

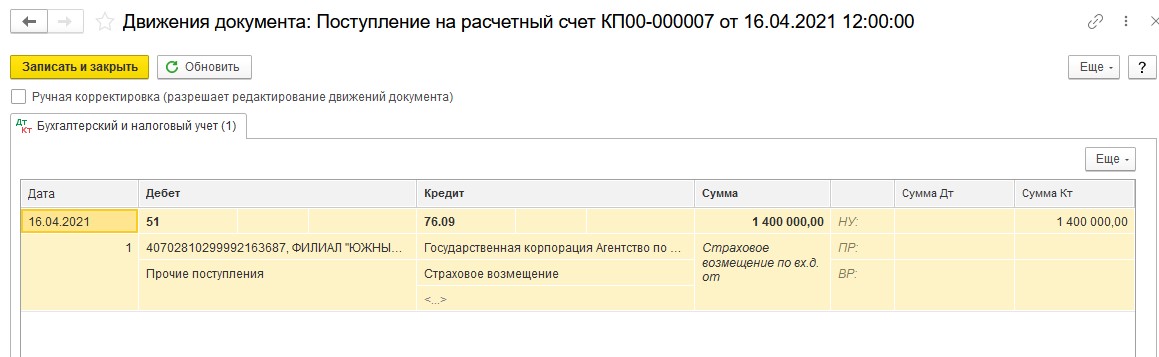

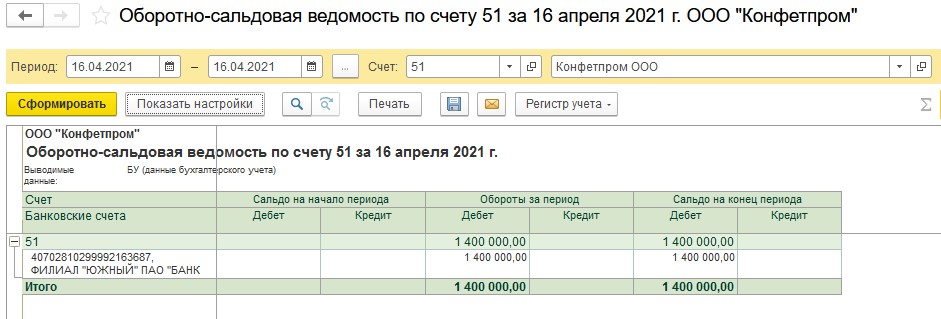

Будем считать, что 16 апреля 2021 года АСВ выплатило 1,4 млн. рублей - страховое возмещение на указанный в заявлении банковский счет.

Напомним, что выплата от АСВ в доходы не включается.

Заполним «Поступление на расчетный счет».

Вид операции – «Прочее поступление».

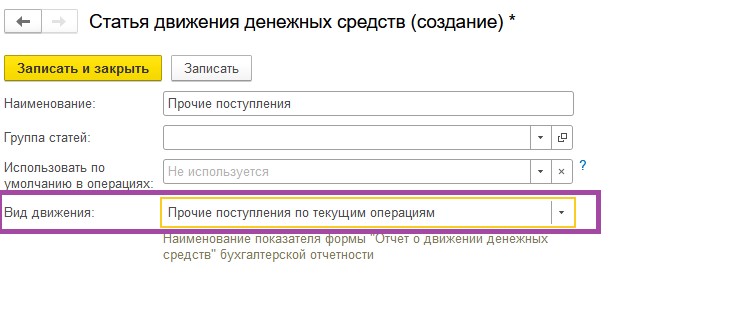

Статья доходов – «Прочие поступления» с видом движения «Прочие поступления по текущим операциям».

Посмотрим сформированные программой проводки.

Поступившая страховая выплата отражена на счете 51.

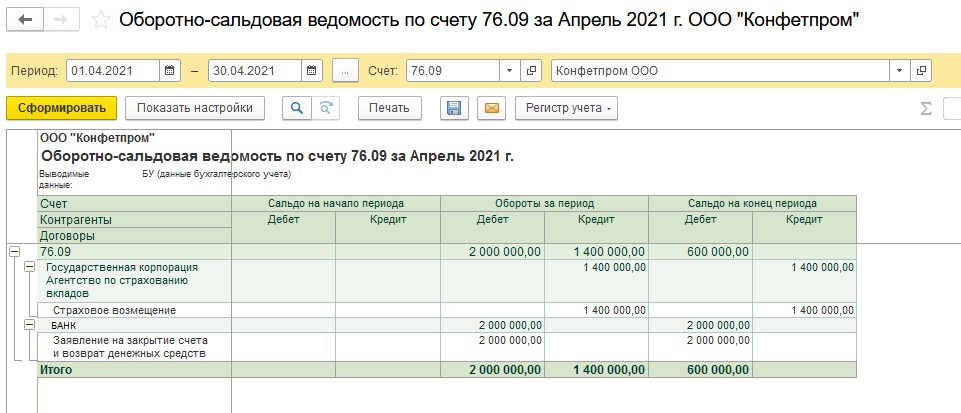

Сформировав ОСВ по счету 76.09, мы видим некорректное отражение остатка задолженности.

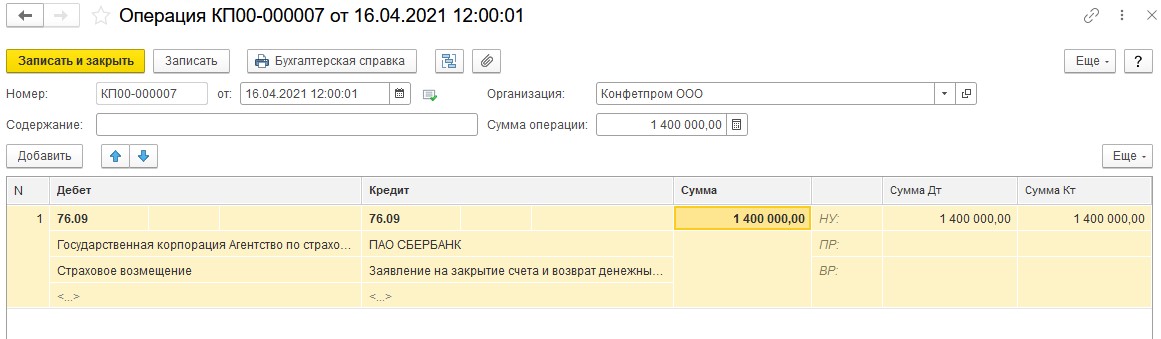

Актуализируем данные по банковской задолженности, проведя следующую операцию.

При проведении данной операции, особое внимание следует уделить субконто «Контрагенты» и «Договоры».

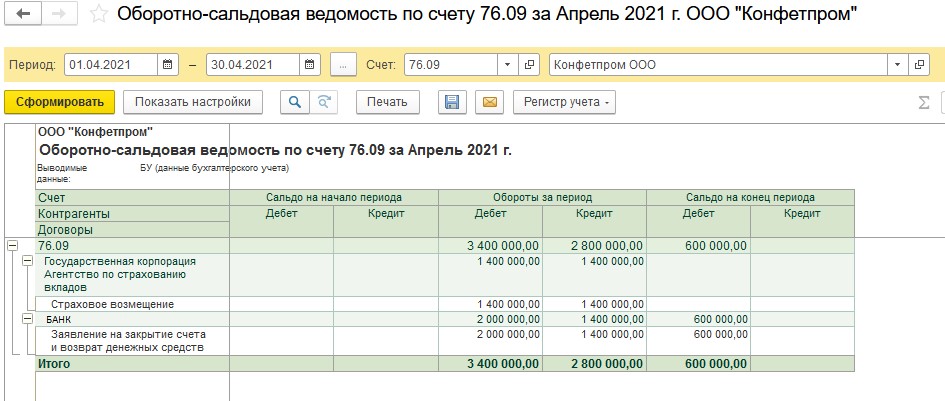

Снова формируем ОСВ по счету 76.09. Видим, что остаток корректный.

Итак, после поступления страхового возмещения задолженность банка составила 600 000 рублей. Эта сумма превышает страховые выплаты и ее возврат маловероятен. На «зависшую» сумму следует оформить требование кредитора.

Между прочим, если ваша компания не числится в реестре МСП, то, как только назначат временную администрацию, незамедлительно направляйте ей требование. На сайте АСВ можно посмотреть форму и список прилагаемых документов.

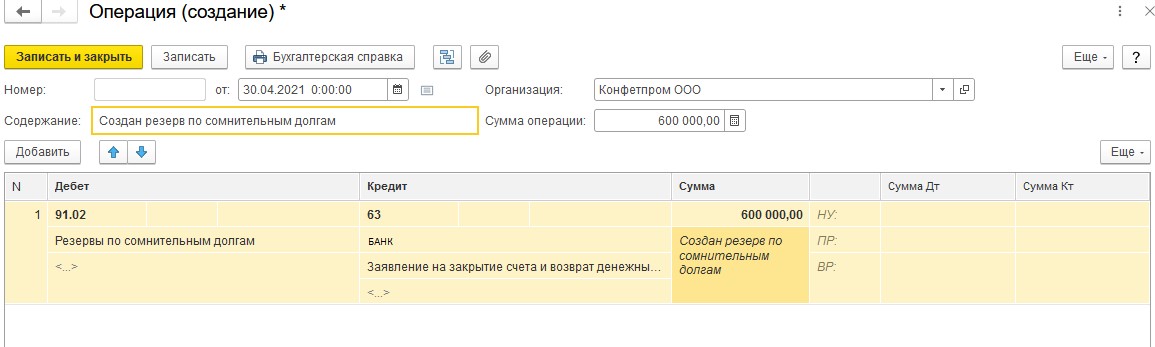

Если организация полагает, что банк не сможет погасить частично или полностью оставшуюся задолженность, то необходимо создать резерв по сомнительным долгам.

Мы же будем включать в резерв всю сумму долга, так как считаем, что у банка есть признаки банкротства.

В данной ситуации, резерв в 1С 8.3 создается операцией вручную: «Операции» - «Операции, введенные вручную».

Резерв по сомнительным долгам создается проводкой Дт 91.02 Кт 63 в том отчетном периоде, в котором выявлена задолженность.

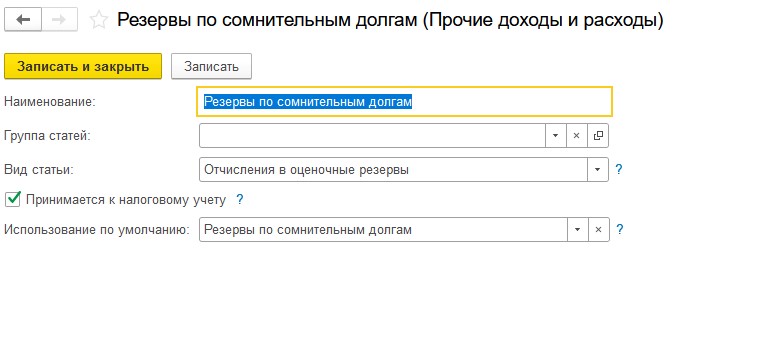

Выбираем статью «Резервы по сомнительным долгам».

Вид статьи – «Отчисления в оценочные резервы». Должна быть установлена галочка «Принимается к налоговому учету».

Напомним, что в бухгалтерском учете формировать резерв обязаны все хозяйствующие субъекты, даже малые. Только в этом случае бухгалтерская отчетность будет достоверной.

В налоговом учете резерв не создаем, следовательно, возникнет разница с бухгалтерским учетом. Но наша организация воспользовалась правом не применять ПБУ 18/02, так как является субъектом малого предпринимательства.

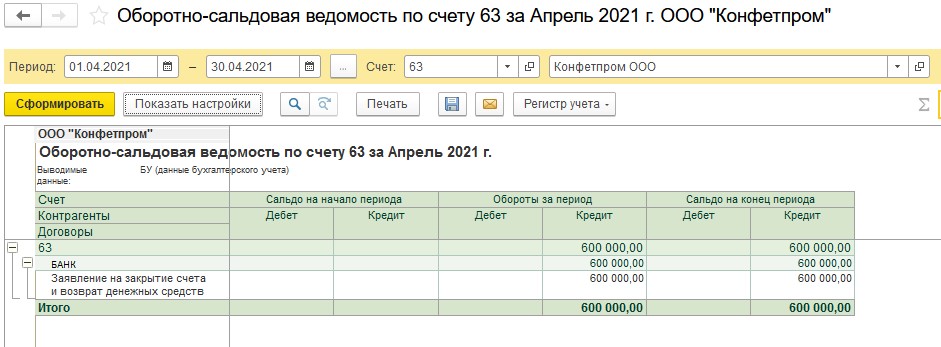

Сформировав ОСВ по счету 63, мы можем убедиться, что резерв в размере 600 000 рублей создан.

Признаем расходы в налоговом учете, а также списываем банковскую задолженность датой исключения банка из ЕГРЮЛ.

Об исключении можно узнать, подав запрос в ИФНС.

Списывать банковский долг будем за счет созданного ранее резерва. Если же компания не создавала резерв, то можно списать долг на прочие расходы.

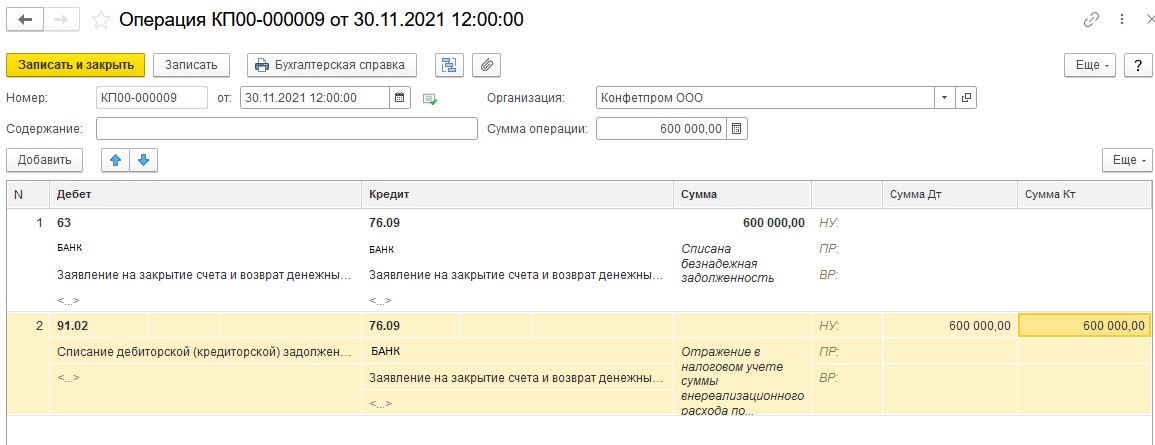

Снова создаем Операцию.

Проводкой Дт 63 Кт 76.09 списываем безнадежную задолженность кредитной организации за счет резерва. Сумма в БУ 600 000 рублей.

Вторая проводка Дт 91.02 Кт 76.09 отражает в НУ сумму внереализационного расхода по списанному долгу.

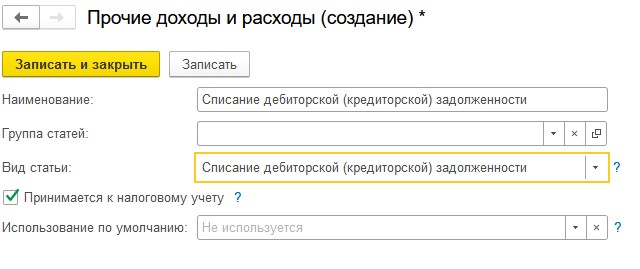

Понадобится ввести в справочник новую статью с видом «Списание дебиторской (кредиторской) задолженности» и установить флажок «Принимается к налоговому учету». Сумму указываем только по налоговому учету.

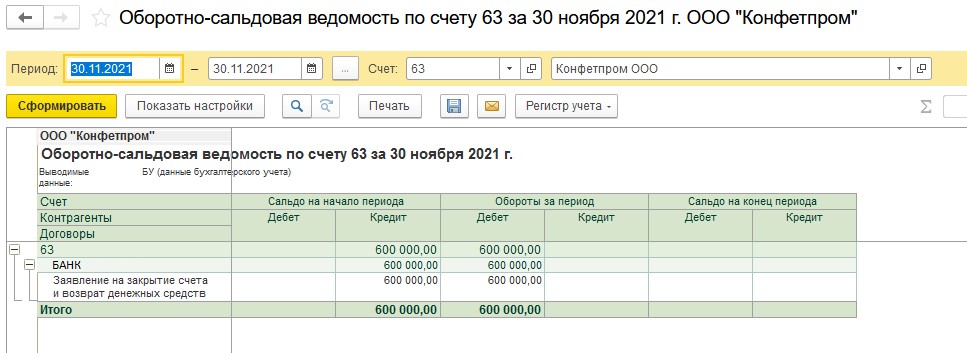

Удостоверимся в том, что все сделанные нами проводки нашли свое отражение в учете. Для начала сформируем ОСВ по счету 63. Видим, что сумма резерва покрыла задолженность банка.

По ОСВ по счету 76.09 видим, что банковская задолженность отсутствует.

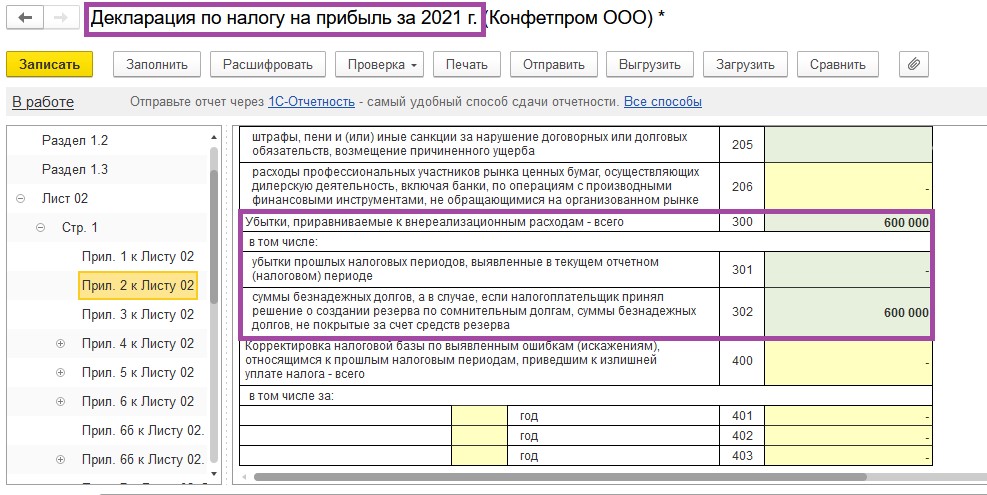

Посмотрим отражение списанного долга в налоговой декларации.

В Приложении No2 к Листу 02 по строке 300, в том числе по строке 302 отразился убыток от списания безнадежного банковского долга в сумме 600 000 рублей.

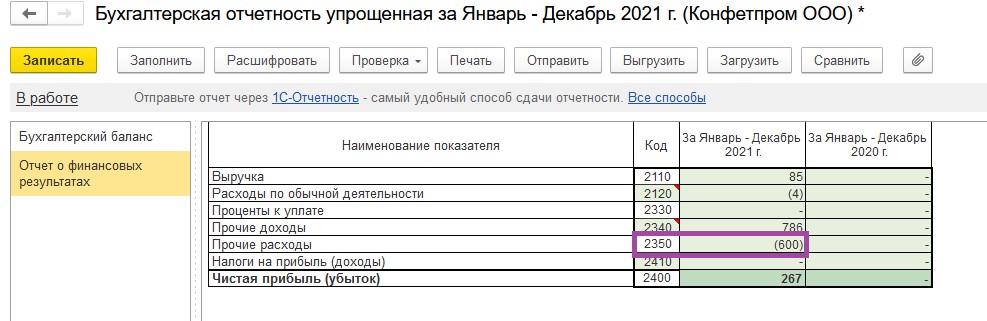

При формировании бухгалтерской отчетности за 2021 год сумма списанной задолженности найдет отражение в строке 2350 в Отчете о финансовых результатах.

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

Марина, добрый день. Убедитесь, является ли ваша фирма опять субъектом малого и среднего бизнеса. Если да, то следуйте этой инструкции шаг за шагом.