Учет расходов на мойку автомобиля при применении УСН и ОСН в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 27.04.2024 09:40

- Автор: Administrator

- Просмотров: 6554

При использовании автомобиля в деятельности организации неизбежно встают вопросы о том, как правильно отражать в учете расходы, связанные с эксплуатацией транспорта. В этой публикации мы рассмотрим особенности учета расходов на мойку автомобиля, используемого в служебных целях: можно или нельзя принять такие затраты в ОСН и УСН согласно законодательства и какими документами провести такие суммы в 1С: Бухгалтерии предприятия ред. 3.0.

Затраты на мойку относятся к расходам на содержание автомобиля. Такие расходы можно принять к учету с целью уменьшения налоговой базы. (пп. 12 п.2. ст. 346.16 НК РФ). Эта же позиция изложена в Письме Минфина России от 20.06.2006 N 03-03-04/1/530.

Но существуют некоторые нюансы, которые могут возникнуть, и о которых важно знать, например, когда организация не является собственником автомобиля. В таких случаях организация выплачивает сотруднику платежи по договору аренды личного автомобиля, либо выплачивает компенсации за использование автомобиля без заключения договора с сотрудником.

При заключении с сотрудником договора аренды личного автомобиля траты на мойку можно учесть только при отсутствии в договоре условия, что такие расходы несет арендодатель (п. 1 ст. 252 НК РФ, ст. ст. 636, 646 ГК РФ).

При возмещении затрат на мойку путем компенсационных выплат расходы можно принять к налоговому учету только в пределах норм, установленных Постановлением Правительства РФ от 03.04.2024 N 417. Подробнее об отражении таких расходов мы писали статьи для программы 1С: Бухгалтерия предприятия ред. 3.0 и для 1С: ЗУП ред. 3.1.

Не забывайте о том, что при любых обстоятельствах все расходы должны соответствовать положениям п. 1 ст. 252 НК РФ, то есть, быть экономически оправданными, направленными на получение дохода и документально подтвержденными (путевыми листами или иными документами, содержащими информацию о маршруте поездок, кассовыми, товарными чеками, актами об оказании услуг с указанием марки автомобиля и его гос. номера).

Если организация применяет упрощенную систему с объектом налогообложения «доходы» при расчете налога УСН учесть расходы на мойку нельзя. (п. 1 ст. 346.18 НК РФ).

Перейдем к рассмотрению практических примеров в программе 1С: Бухгалтерия предприятия ред. 3.0.

Пример 1. Организация применяет ОСН

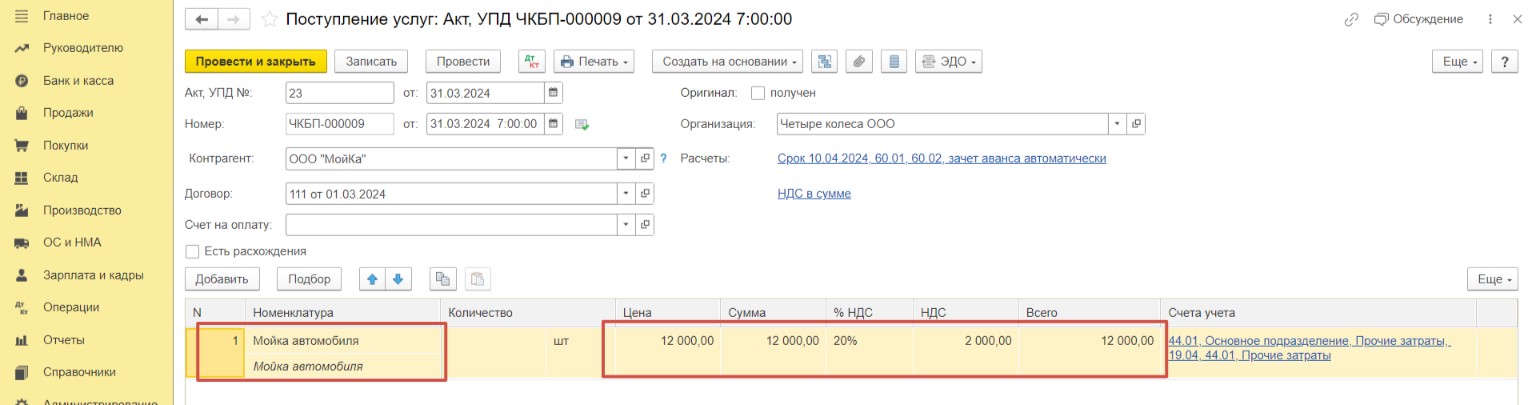

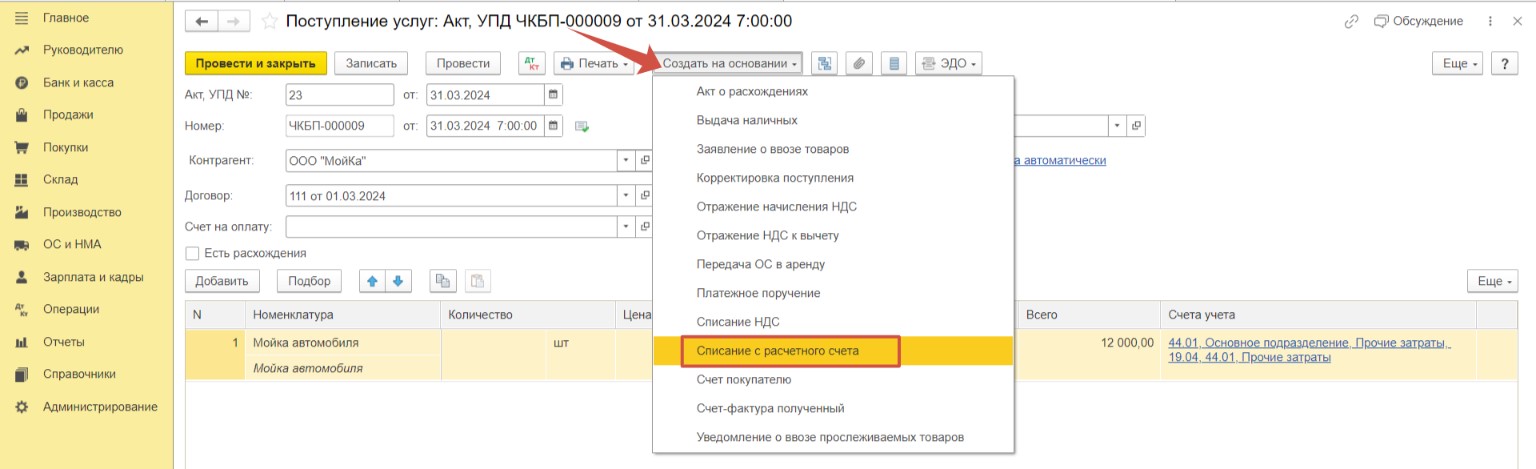

Торговая организация ООО «Четыре колеса» находится на общей системе налогообложения. С 01.03.2024 г. заключен договор с ООО «МойКа» на оказание услуг мойки автомобиля, принадлежащего организации. ООО «МойКа» предоставила счет на оплату и акт оказанных услуг за март. Стоимость по акту составила 12 000,00 руб., в т.ч. НДС 20 % - 2 000 руб.

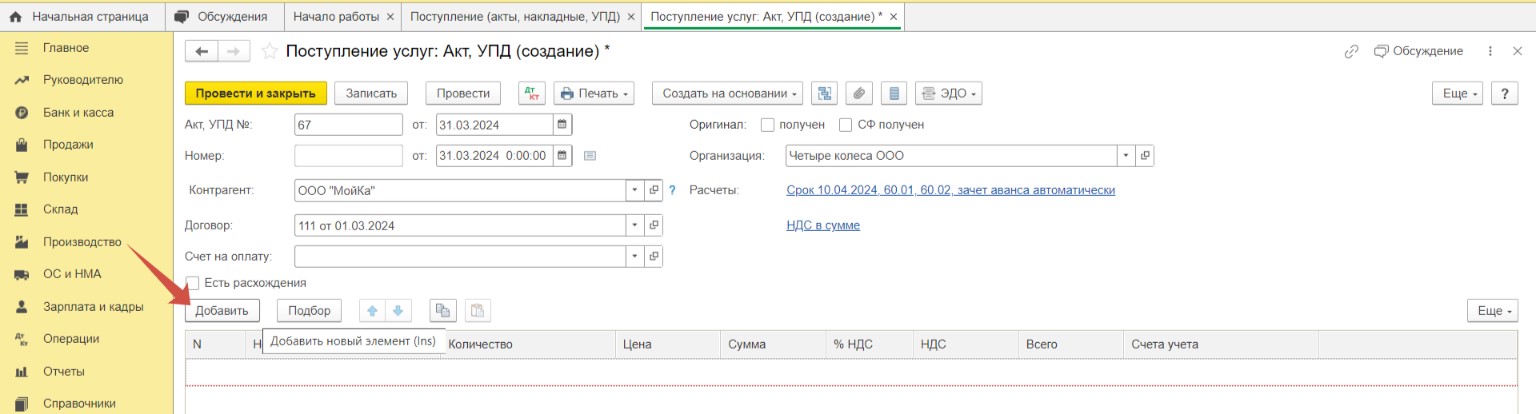

Для отражения в учете расходов на услуги перейдем в раздел «Покупки», выберем пункт «Поступление (акты, накладные, УПД)» и создадим новый документ с видом «Услуги (акт, УПД)».

Заполнив необходимые поля в шапке документа, по кнопке «Добавить» внесём услугу «Мойка автомобиля».

Установим сумму в соответствии с предоставленным актом – 12 000 рублей, в т.ч. НДС - 2 000 рублей.

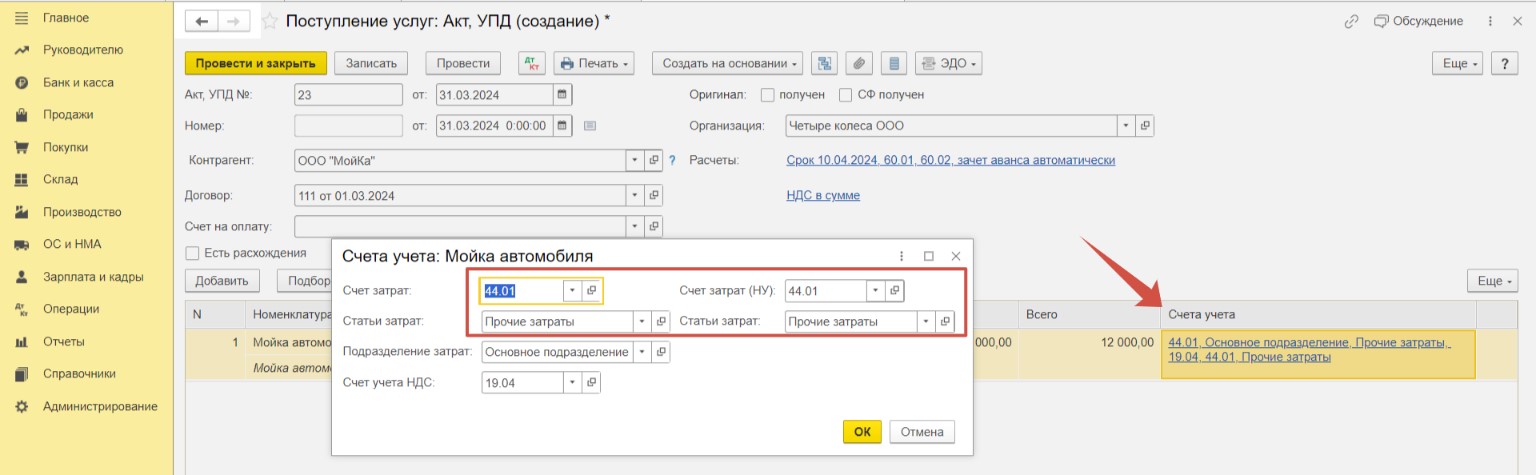

Необходимо корректно выбрать счет учета затрат. В нашем случае отразим расходы на счете 44 в составе прочих затрат.

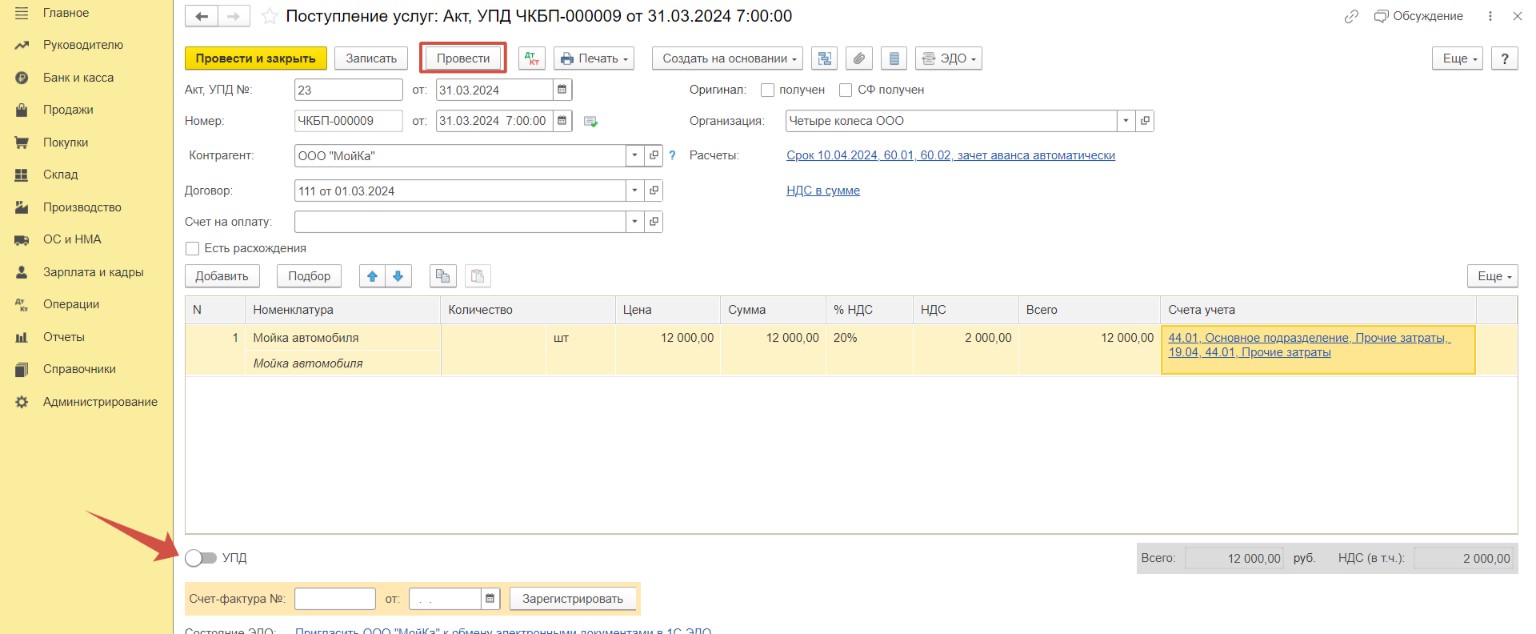

После этого проведем документ и взведем флаг УПД.

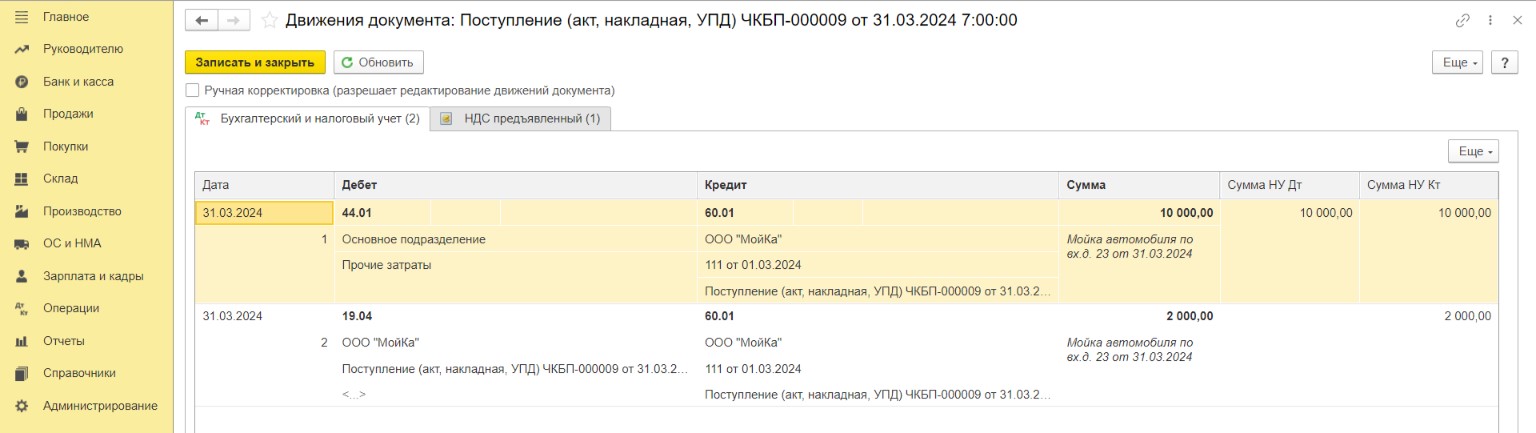

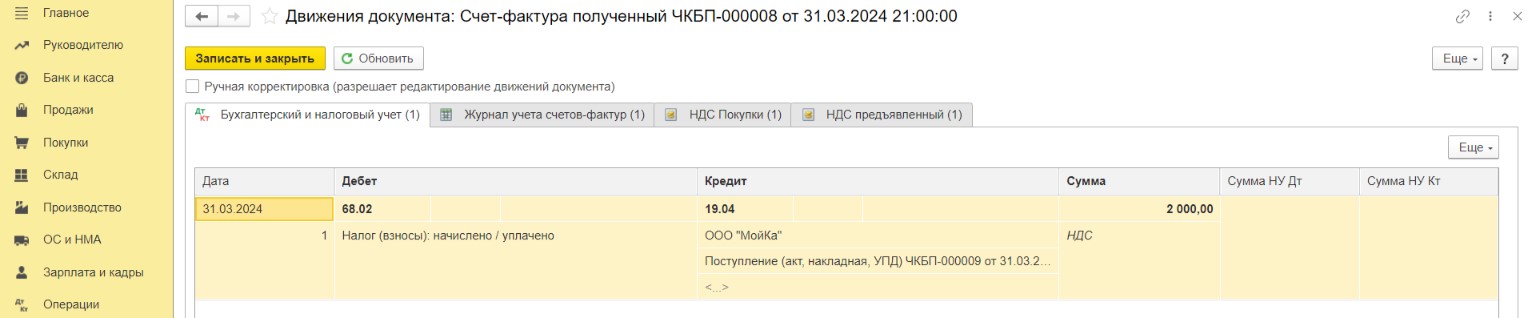

Проверим проводки после проведения документа поступления услуг и счета-фактуры.

Затраты в сумме 10 000 рублей отнесены на счет 44. Образовалась задолженность перед поставщиком на счете 60.01. Входящий НДС выделен на счет 19.04 в сумме 2 000 рублей.

НДС перенесен на счет 68.02 и успешно принят к вычету.

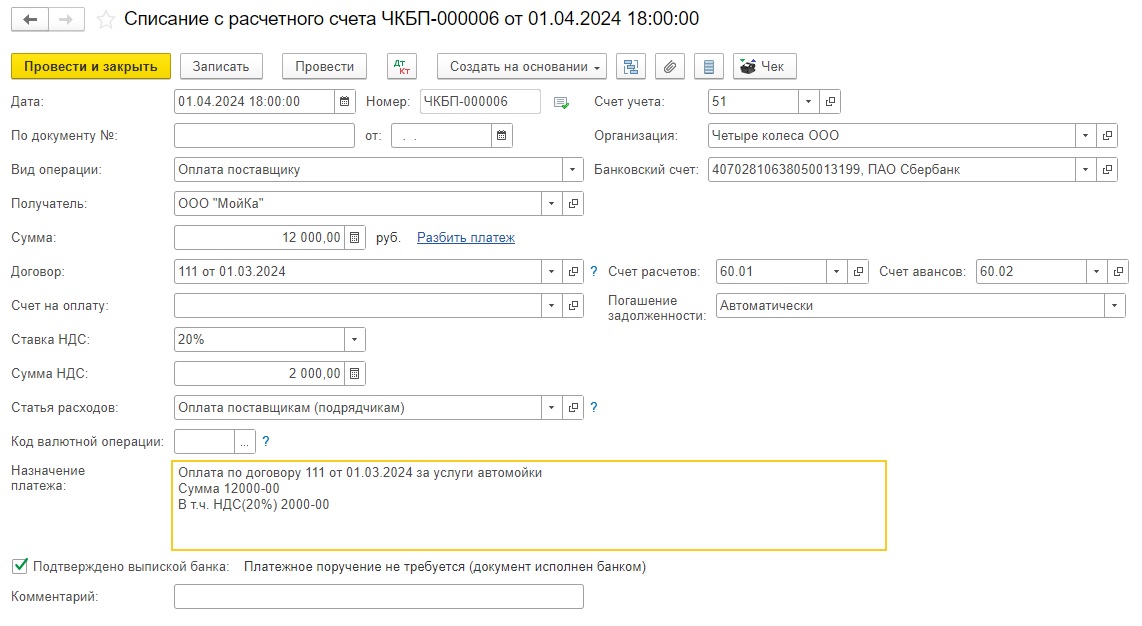

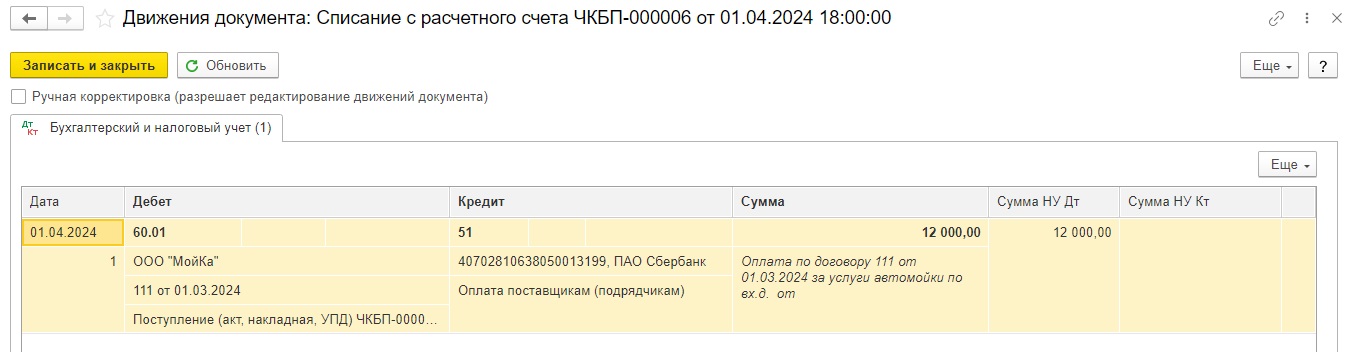

Теперь перейдем к погашению задолженности перед нашим поставщиком. На основании документа поступления создадим документ «Списание с расчетного счета».

Проведем документ и проанализируем проводки.

Денежные средства ушли с расчетного счета на погашение задолженности.

Пример 2. Организация применяет УСН «Доходы минус расходы»

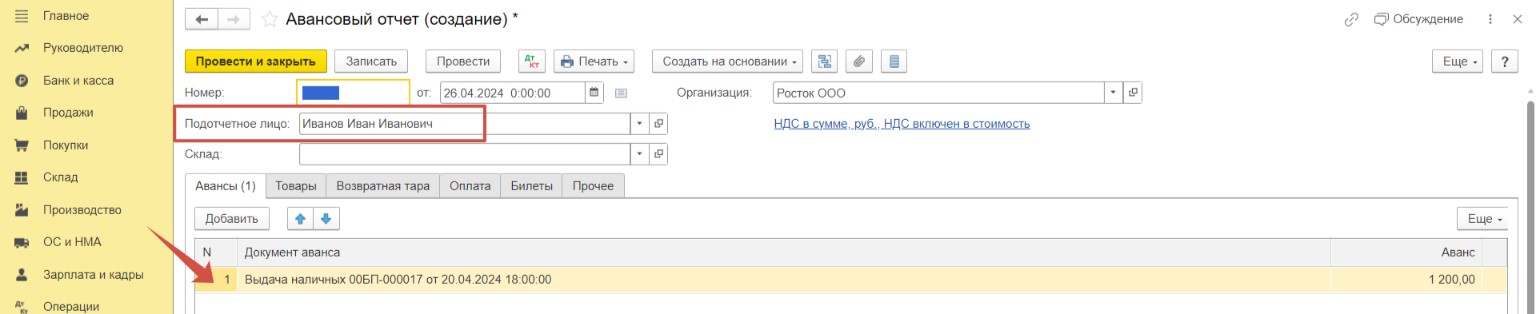

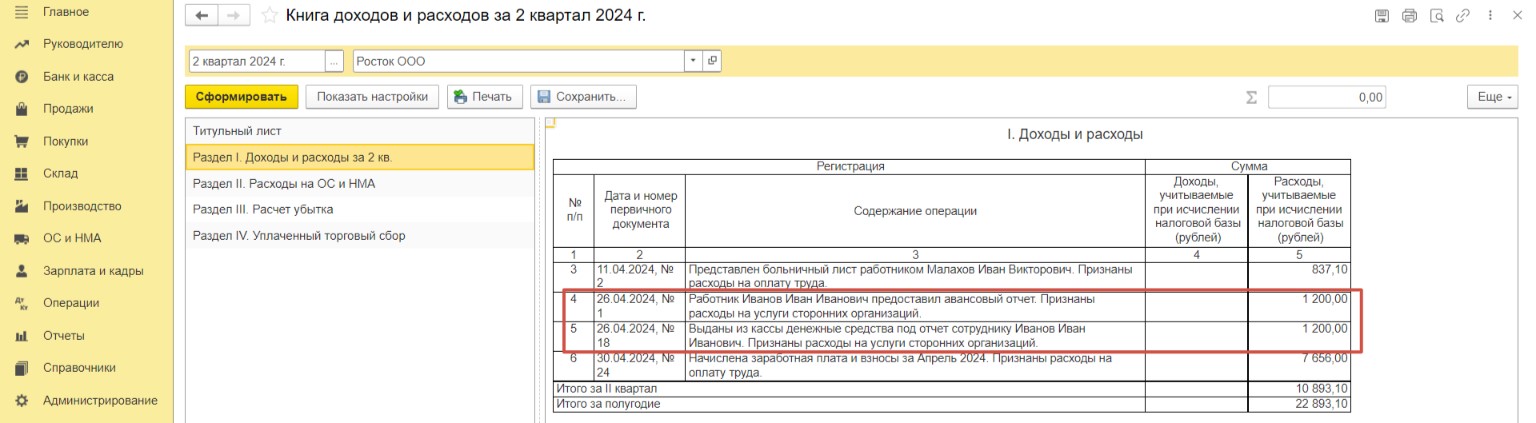

Производственная организация ООО «Росток» находится на упрощенной системе с объектом налогообложения «Доходы минус расходы». 20.04.2024 г сотруднику Иванову И.И. были выданы денежные средства подотчет в размере 1 200 рублей на оплату услуг мойки служебного автомобиля. 21.04.2024г сотрудник предоставил кассовый чек на сумму 2 400 рублей (без НДС). Сумма оказалась больше той, что была изначально выдана подотчёт, поскольку возникла необходимость в мойке еще одного автомобиля.

Начнем мы с того, что выдадим средства на оплату услуг мойки автомобиля. В разделе «Банк и касса» перейдем в пункт «Кассовые документы» и создадим документ «Выдача наличных». В поле «Вид операции» выберем «Выдача подотчетному лицу» и заполним поля ниже - выберем сотрудника и укажем сумму. Проведем документ.

Проверим сформированные проводки. На вкладке «Бухгалтерский и налоговый учет» отражена задолженность подотчетного лица в сумме 1 200 рублей.

Также сформирован регистр «Книга учета доходов и расходов», в котором выданная подотчёт сумма отражена только в графе «Расходы всего». Это значит, что пока расходы не принимаются к налоговому учету.

Сотрудник предоставил нам чек на оплату оказанных услуг. Отразим расходы в программе.

Перейдем в раздел «Банк и касса» - «Авансовые отчеты» и создадим документ «Авансовый отчет». Укажем нужного сотрудника. После этого программа автоматически подставит в авансовый отчет на вкладке «Авансы» документ, по которому производилась выдача наличных.

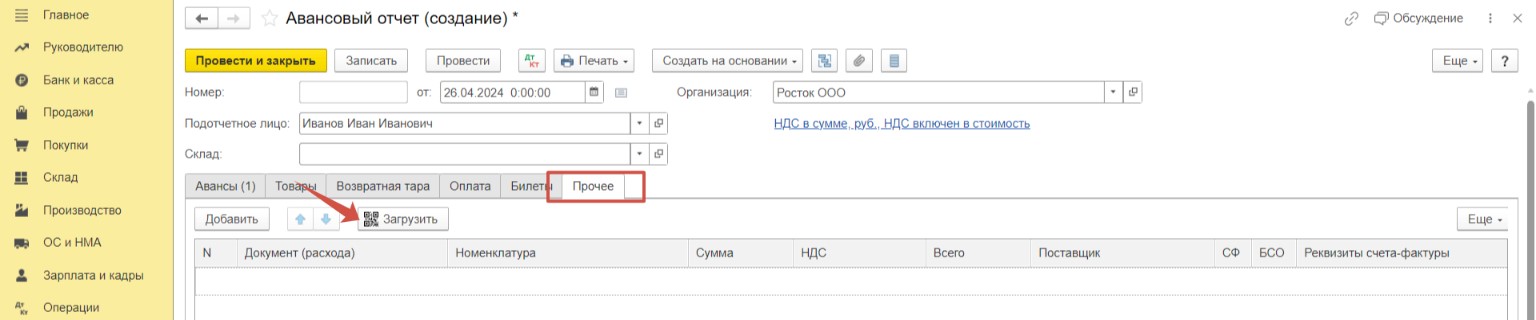

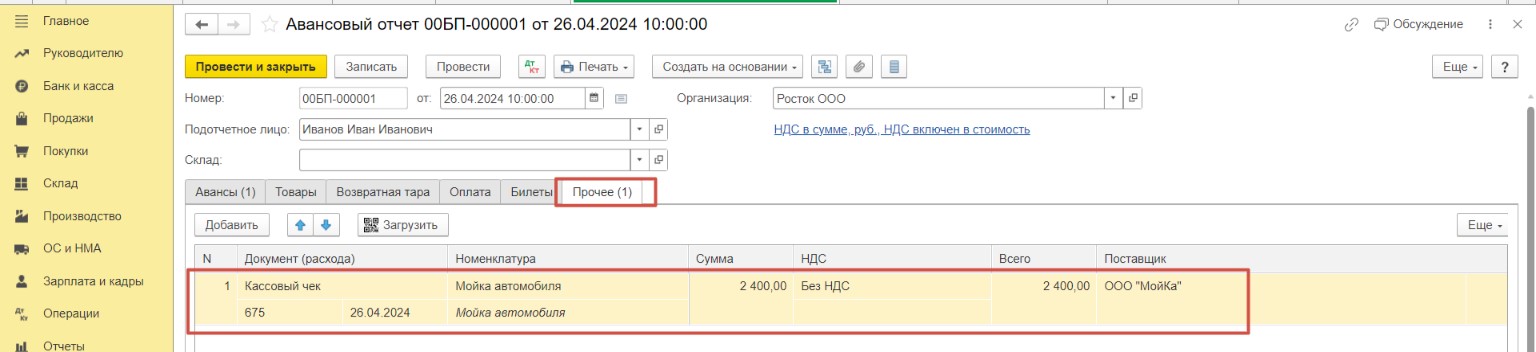

Перейдем на вкладку «Прочее». Если вы являетесь пользователем облачных версий 1С, вам доступно автозаполнение авансового отчета данными чека ККТ. При нажатии кнопки «Загрузить» откроется список отсканированных чеков.

Мы воспользуемся ручным вводом. Для этого по кнопке «Добавить» внесем данные, которые содержит кассовый чек.

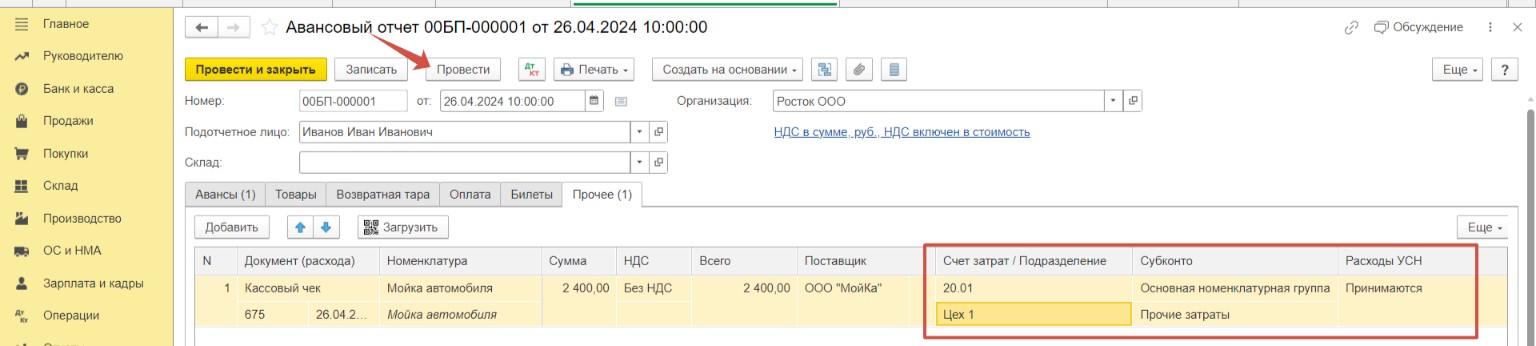

В нашем случае расходы отнесем на счет 20 в составе прочих затрат, поскольку автомобили используются в производственных целях. Укажем номенклатурную группу и подразделение. В поле «Расходы УСН» выберем «Принимаются», для того чтобы расходы попали в КУДиР. Проведем документ.

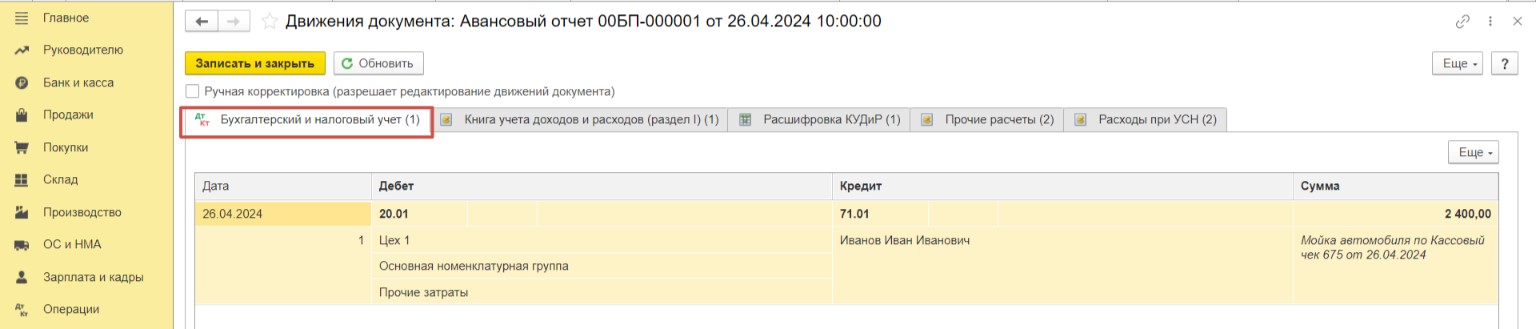

Обратимся к проводкам. Сумма задолженности подотчетного лица уменьшена и отнесена на затратный счет.

Обратите внимание на вкладку «Книга учета доходов и расходов». Несмотря на то, что авансовый отчет проведен на сумму 2 400, в принимаемые расходы сумма попала только частично – в размере 1 200 руб. Это как раз та сумма, которую мы выдали в подотчет сотруднику ранее, и он по ней отчитался. Остальная часть попадет в КУДиР только после того, как мы выплатим перерасход подотчетному лицу.

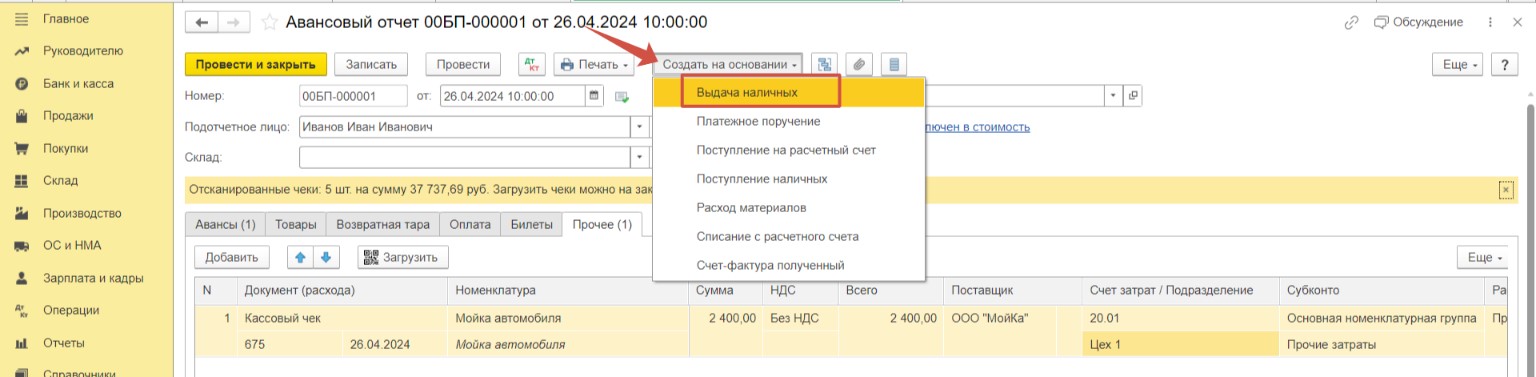

Для выдачи денежных средств на основании авансового отчета создадим новый одноименный документ.

Сумма заполнилась автоматически, она равна перерасходу по авансовому отчету. Проведем документ.

Проверим проводки. Из кассы организации выданы денежные средства для полного погашения задолженности перед подотчетным лицом.

В регистр «Книга учета доходов и расходов» попала оставшаяся сумма расходов на мойку автомобиля в размере 1 200 руб.

Таким образом, расходы на услуги мойки в КУДиР отражены в полном размере.

Автор статьи: Ольга Бердечникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту