Учет спецодежды и спецоснастки согласно ФСБУ 5/2019 «Запасы» в 1С: Бухгалтерии ред. 3.0

15 ноября 2019 г. Приказом Минфина РФ №180н был утверждён новый федеральный стандарт бухгалтерского учёта ФСБУ 5/2019 «Запасы», который применяется, начиная с бухгалтерской отчётности за 2021 год. Введение этого документа повлекло за собой многочисленные изменения в учете. Будем рассматривать их постепенно. Начнем со спецодежды и спецоснастки, поговорим о них далее в этой публикации.

В соответствии с новым стандартом спецодежда и спецоснастка признаются в качестве запасов в том случае, если их срок полезного использования составляет не более 1 года.

Ранее при применении ПБУ 5/01 организации имели право выбрать способ отражения расходов для такой спецодежды, как равномерное списание в течение срока использования, так и единовременное включение их стоимости в затраты предприятия.

Начиная с 2021 года положениями нового стандарта предусмотрено лишь единовременное списание с дальнейшим контролем движения спецодежды на забалансовых счетах.

При этом спецодежда и спецоснастка со сроком полезного использования более 12 месяцев в качестве запасов не признается.

Однако согласно п. 2 ФСБУ 5/2019 организация может не применять новый Стандарт и признавать спецодежду (спецоснастку) в качестве расходов периода, в котором были понесены затраты на ее приобретение, если выполняется одно из двух условий:

1) организация является микропредприятием и вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность;

2) спецодежда (спецоснастка) предназначена для управленческих нужд организации.

Рассмотрим приобретение спецодежды с учётом нового стандарта ФСБУ 5/2019 в программном продукте 1С: Бухгалтерия предприятия 8, редакция 3.0.

Перейдём в раздел «Покупки» и выберем пункт «Поступление (акты, накладные, УПД)».

В открывшемся окне нажмём на кнопку «Поступление» и из выпадающего меню выберем «Товары (накладная, УПД)». Заполним шапку документа данными первичных документов и перейдём к табличной части документа.

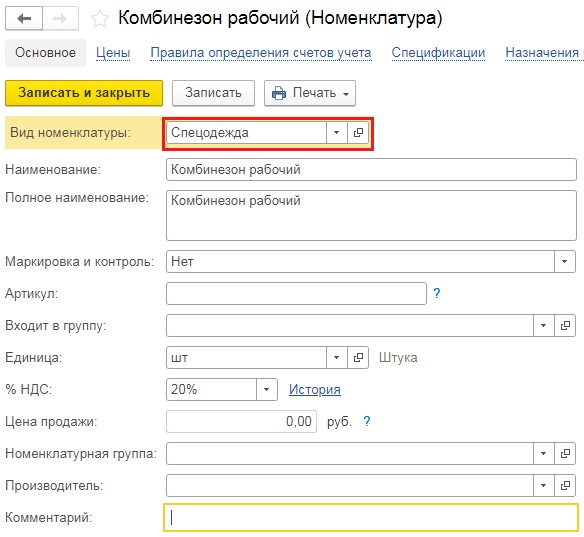

Введём новую позицию номенклатуры с видом номенклатуры «Спецодежда».

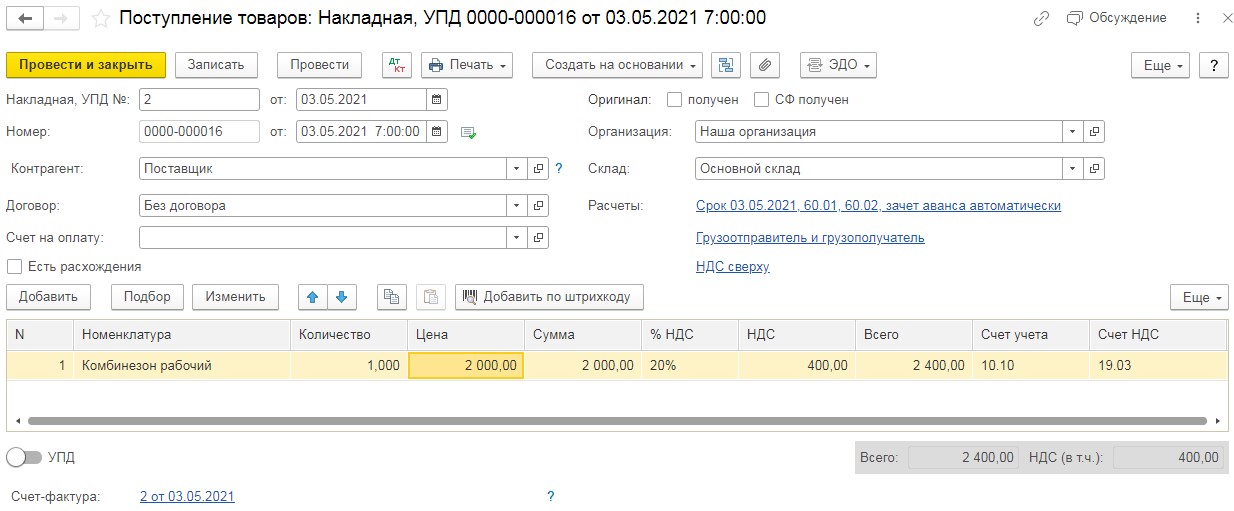

Затем выберем созданную позицию в документ, укажем количество и стоимость. При этом счёт учёта будет 10.10. Заполненный документ будет выглядеть следующим образом:

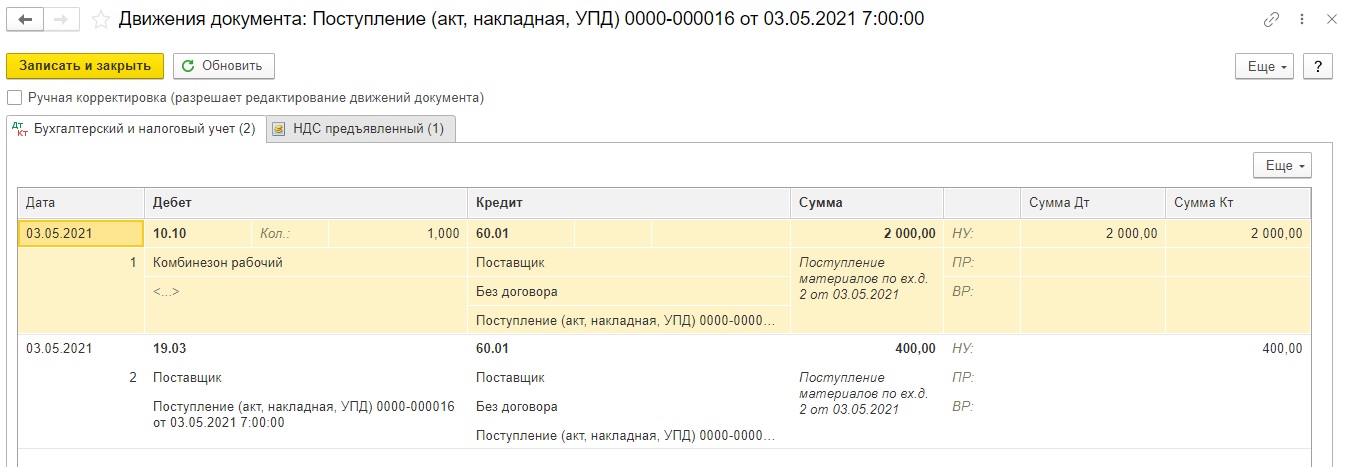

Проведённый документ создаст проводки:

Дт 10.10 Кт 60.01 на сумму 2000 рублей;

Дт 19.03 Кт 60.01 на сумму НДС 400 рублей.

Следующим этапом будет передача спецодежды сотруднику, которая отражается при помощи документа «Передача материалов в эксплуатацию». Его можно ввести в разделе «Склад» или путём ввода на основании документа покупки.

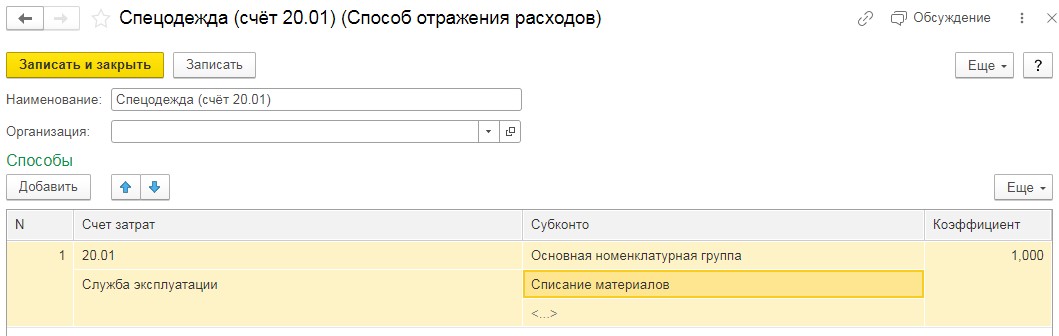

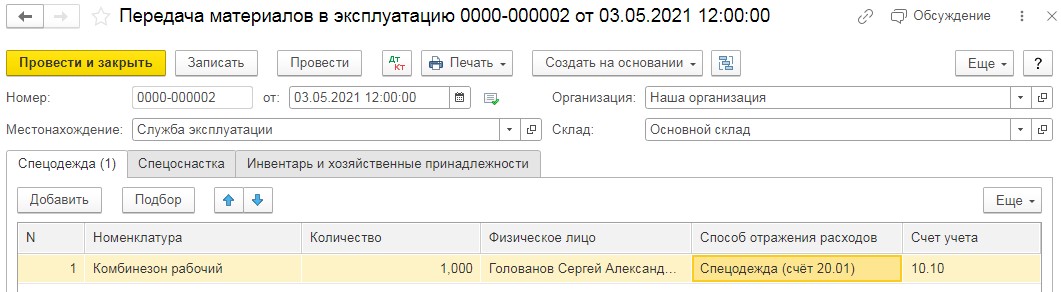

В документе «Передача материалов в эксплуатацию» мы будем заполнять вкладку «Спецодежда». Выберем на ней ранее купленный комбинезон, укажем количество и ответственное лицо. В колонке «Способ отражения расходов» введём новый способ с отнесением затрат на счёт учёта производства и статьёй затрат «Списание материалов».

Выберем созданный способ в документ и проведём его. Заполненный документ будет выглядеть следующим образом:

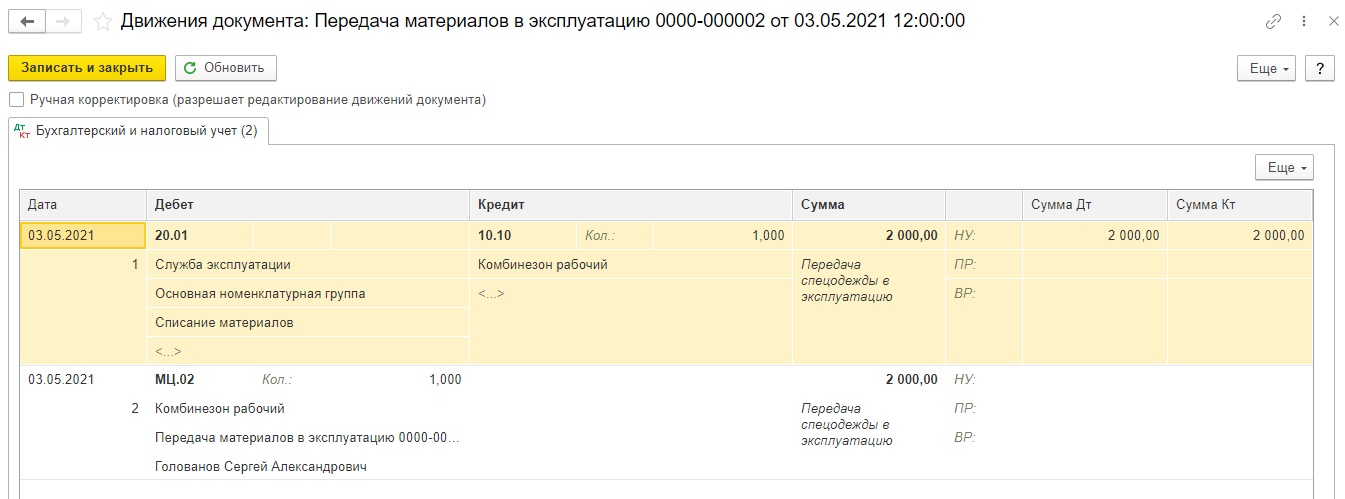

Проведённый документ сформирует следующие проводки:

Дт 20.01 Кт 10.10 на сумму 2000 рублей;

Дт МЦ.02 на сумму 2000 рублей с указанием ответственного лица.

До 2021 года проведение данного документа предусматривало наличие ещё одной проводки — это Дт 10.11.1 Кт 10.10, что означало передачу спецодежды в эксплуатацию. Сейчас же такой проводки мы не видим, в связи с тем, что отражаем спецодежду в составе запасов.

Помимо того, что изменилось отражение новой спецодежды в учёте, согласно нового стандарта, если по состоянию на 01.01.2021г. на балансе организации в остатках числится спецодежда или спецоснастка, то в учёте необходимо отразить последствия изменения учётной политики в связи с началом применения нового ФСБУ.

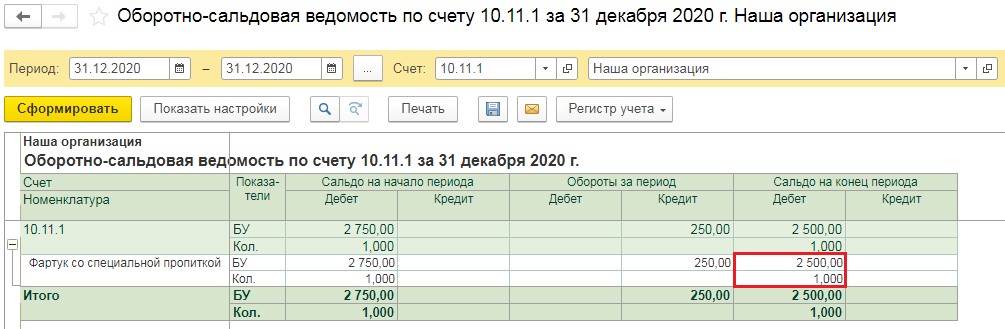

Как проверить наличие остатков на 01.01.2021г.?

Сформировать оборотно-сальдовую ведомость по счёту 10.11.1.

По отчёту видно, что нами ранее был приобретён фартук со специальной пропиткой за 2750 рублей. При его передаче в эксплуатацию в программе было выбрано признание стоимости спецодежды в составе затрат ежемесячно. В следствие чего произошло списание на 250 рублей, и на 01.01.2021г. остаток суммы составил 2500 рублей.

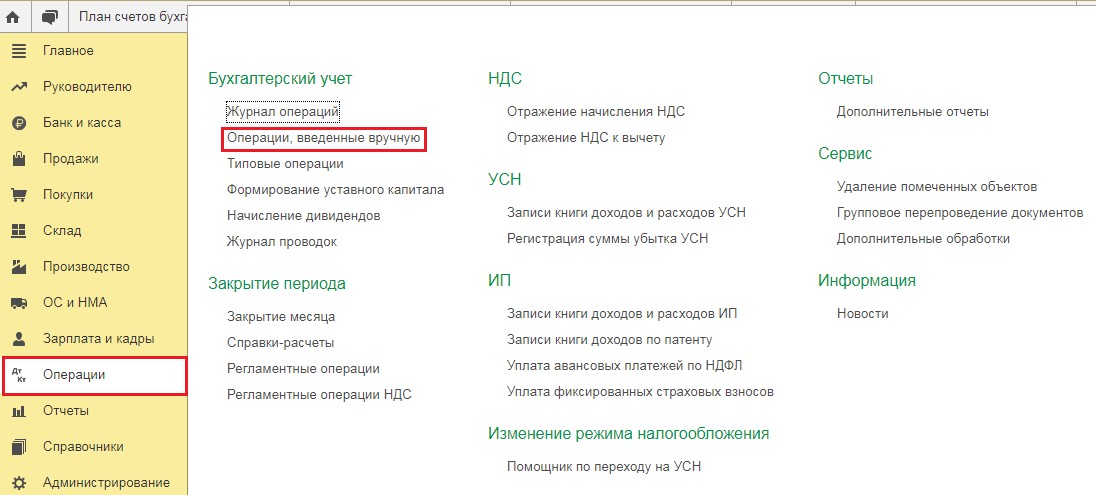

Скорректируем остатки по спецодежде в связи с применением нового стандарта. Для этого перейдём в раздел «Операции» и выберем пункт «Операции, введённые вручную».

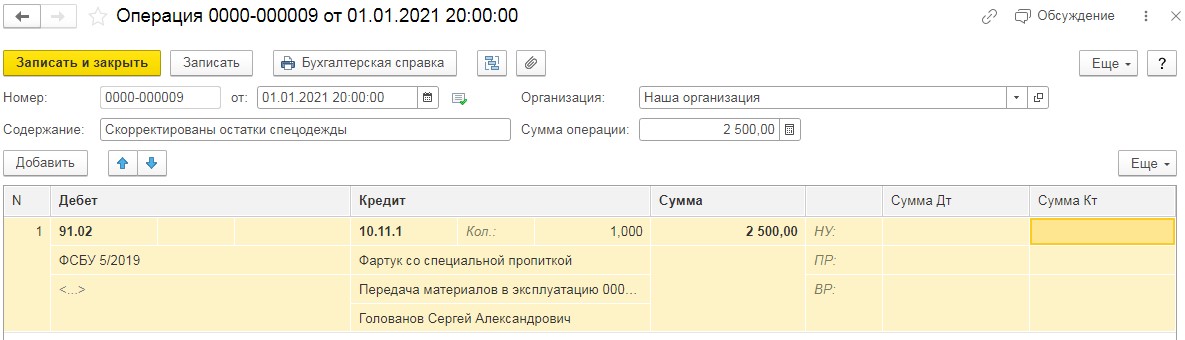

В открывшемся окне следует нажать на кнопку «Создать», а затем из выпадающего списка выбрать «Операция». Введём корреспонденцию счетов: Дт 91.02 Кт 10.11.1 с указанием количества и суммы по остатку.

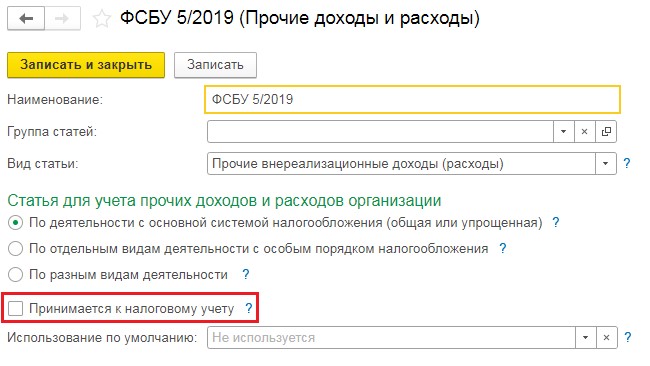

Для счёта 91.02 в справочнике «Прочие доходы и расходы» следует создать новую статью, которая не будет иметь отражения в налоговом учёте, так как согласно налоговому законодательству спецодежда, переданная в эксплуатацию до 01.01.2021г., должна списываться в том порядке, который был принят при передаче её в эксплуатацию. Соответственно в налоговом учёте наш фартук продолжит списание по месяцам.

Федеральный стандарт бухгалтерского учёта ФСБУ 5/2019 «Запасы» регулирует учёт материалов, товаров, готовой продукции и незавершённого производства. Сложно рассмотреть все изменения в одной статье. Поэтому обзор других нововведений ожидайте в наших будущих публикациях.

Автор статьи: Алина Календжан