Пришло требование из ФНС, а бухгалтера нет - что делать?

- Создано 15.09.2021 22:50

- Опубликовано 15.09.2021 22:50

- Автор: Administrator

- Просмотров: 7876

В наше время достаточно часто бухгалтерию небольшого ООО или ИП ведет бухгалтер в единственном числе, что вполне логично. Но и здесь бывают ситуации, которые могут “выбить из колеи”: ваш бухгалтер ушел в отпуск (уехал в командировку, заболел и находится на больничном и т.д.), а из ИФНС поступило требование о предоставлении документов. Что делать в этом случае? Куда бежать? Расскажем в этой статье!

Безусловно, спрогнозировать прилетят ли вам «письма счастья» из контролирующих органов в период отсутствия бухгалтера нереально. Заранее уведомлять инспекцию о своем ненахождении на рабочем месте тоже не представляется возможным. А в случае бездействия в ответ на требование ИФНС заблокирует расчетный счет. Палка о двух концах, как говорится.

Поэтому бухгалтеру важно заранее дать руководителю четкую инструкцию: что делать в случае поступления требования.

1. Показать руководителю, как в программе 1С или в сторонней программе (Контур/СБИС) проверять наличие новых писем от контролирующих органов.

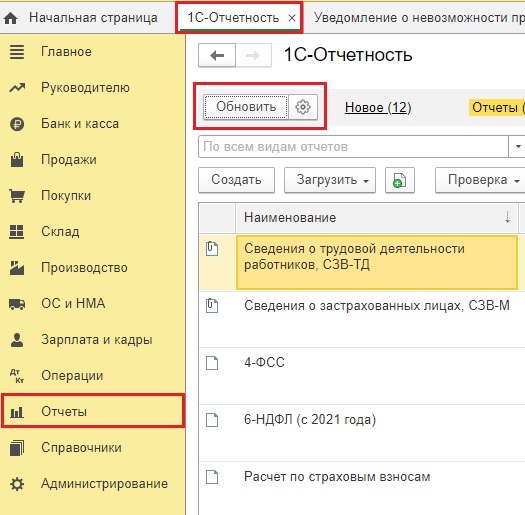

В 1С: Бухгалтерии предприятия ред. 3.0 это можно сделать по кнопке «Обновить» в разделе «Отчеты» - «1С-Отчетность».

2. Если пришло требование, то необходимо подтвердить его прием. Сделать это не сложно, более того, программа 1С сама попросит вас это сделать.

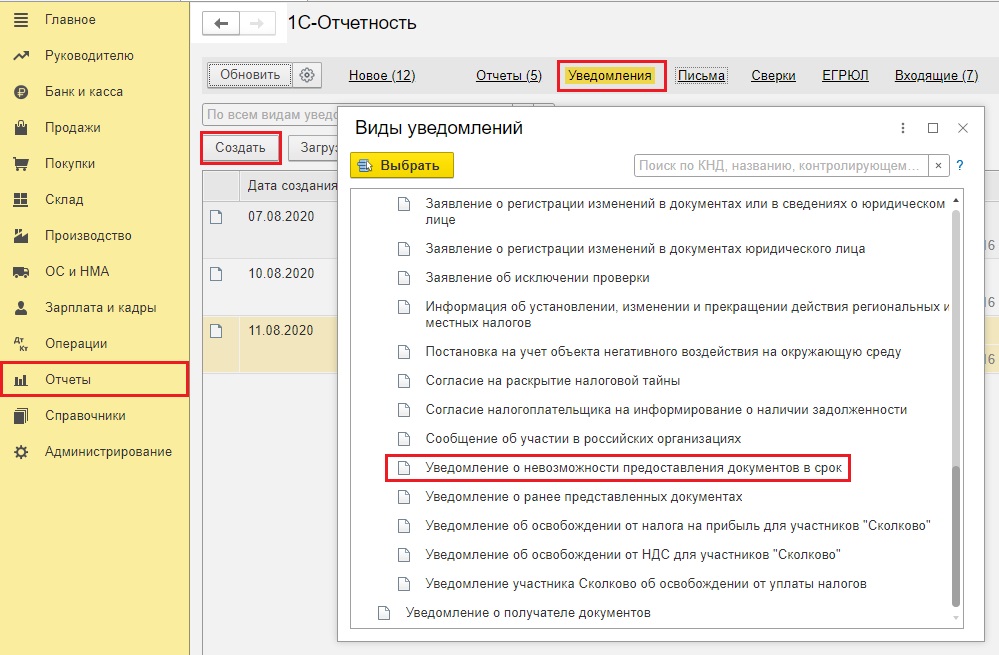

3. Далее необходимо сформировать в программе в 1С: Бухгалтерия предприятия ред. 3.0 специальное Уведомление о невозможности представления документов в срок в разделе «Отчеты» - «1С-Отчетность» - «Уведомления, сообщения, заявления».

Важно не пропустить срок отправки такого уведомления! Согласно п. 3 ст. 93 НК РФ направить уведомление в налоговую нужно не позднее следующего рабочего дня со дня получения требования независимо от того, истребованы документы в связи с проверкой самой компании или контрагента.

Вернемся к заполнению нашего уведомления.

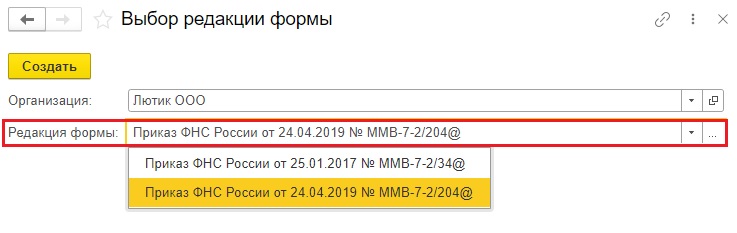

Далее 1С предложит вам выбрать редакцию формы этого уведомления. По умолчанию программа автоматически подставляет самую последнюю редакцию, но все же лучше перепроверить этот момент самостоятельно.

Естественно, что нужно ставить последнюю редакцию любого документа в 1С.

Заполним это уведомление.

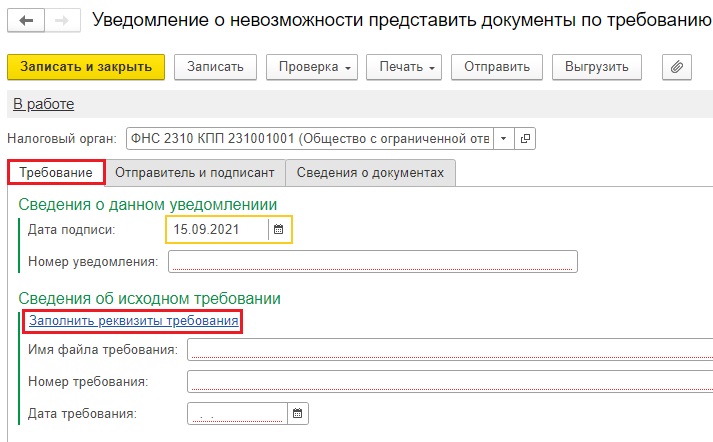

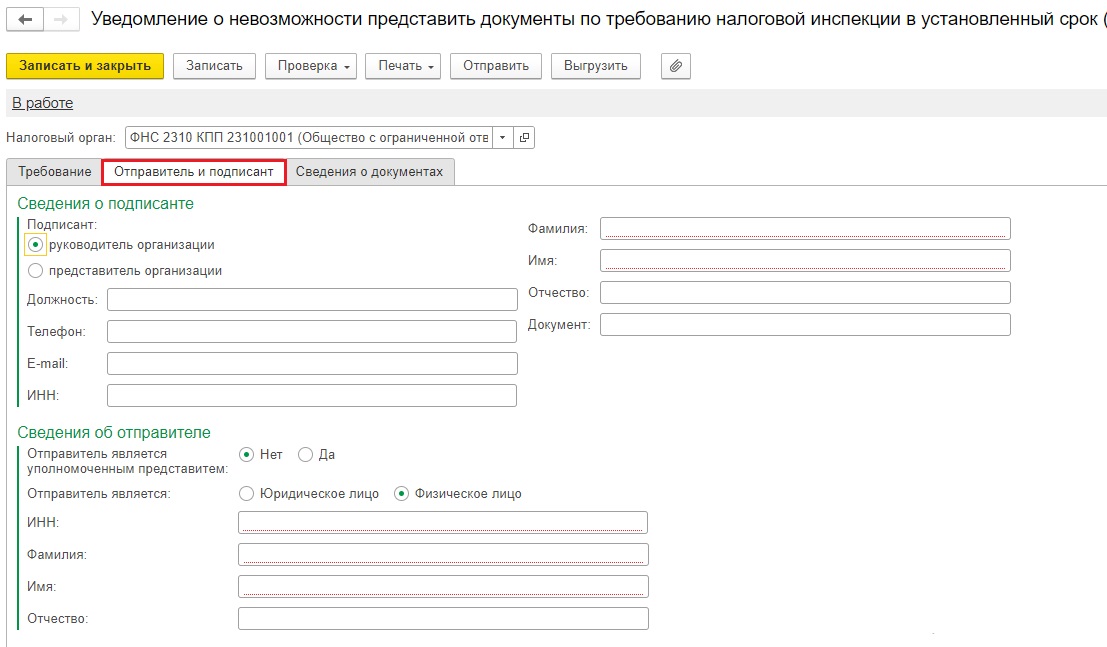

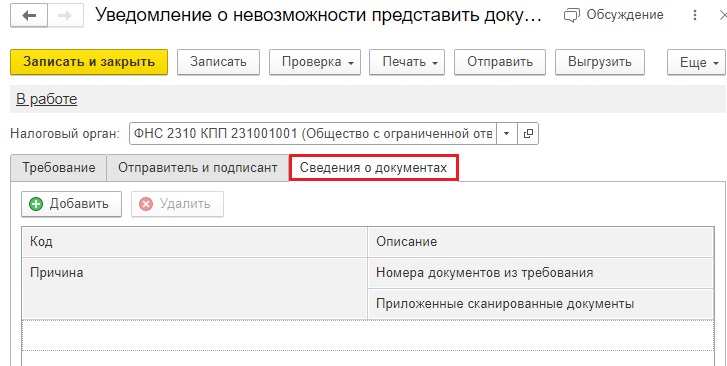

Перед нами три вкладки: Требование, Отправитель и подписант, Сведения о документах.

Все строки, подчеркнутые красным, обязательны к заполнению.

В принципе ничего сложного в заполнении Уведомления нет.

По гиперссылке «Заполнить реквизиты требования» можно указать нужное требование, и этот подраздел заполнится автоматически.

Во вкладке «Отправитель и подписант» необходимо указать сведения о подписанте. Это может быть либо руководитель организации, либо другое ответственное лицо.

На вкладке «Сведения о документах» необходимо приложить отсканированные документы, подтверждающие невозможность ответа на требование в данный момент времени (приказ на отпуск, график отпусков, приказ на командировку, больничный и т.д.)

4. Отправляем заполненное Уведомление в контролирующие органы.

В течение 2-х рабочих дней с даты отправки уведомления ФНС должна направить в ваш адрес принятое Решение о продлении срока предоставления документов, или об отказе в продлении срока.

Вышеперечисленный способ универсален для всех налогоплательщиков.

Однако мы хотим поделиться еще одной хитростью, благодаря которой можно немного продлить срок предоставления документов.

Заранее ознакомьтесь со ст. 93 НК РФ.В ней четко прописано в течение какого периода вы должны принять требование от ФНС и отправить ответ.

Например, вы не успеваете подготовить документы в срок (заняты другой срочной работой, объем требуемой информации огромен и т.д.). В этом случае не спешите принять требование в 1С или стороннем провайдере. Сама программа вам подскажет до какого числа необходимо подтвердить прием.

Это значит, что можно принять требование чуть позже, выиграв время. Соответственно, и отчитаться по требованию будет нужно позднее.

Авторы статьи: Светлана Михайлова

Ирина Плотникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

Надежда, добрый день! Программе всё-таки стоит доверять!

Вот, что пишут наши колшеги с сайта 1С.ИТС

Как правильно рассчитать срок ответа на требование при камералке?

Дата публикации 19.08.2020

Документ

Постановление Арбитражного суда Дальневосточног о округа от 31.07.2020 № Ф03-2743/2020 по делу № А51-25211/2019

Комментарий

При проведении камеральной проверки инспекторы могут затребовать у налогоплательщи ка дополнительную информацию – документы и пояснения. При этом срок, в течение которого необходимо предоставить ответ, зависит от причины направления требования и может различаться в 2 раза (5 или 10 рабочих дней). На этот нюанс обратили внимание судьи Арбитражного суда Дальневосточног о округа, которые постановлением от 31.07.2020 № Ф03-2743/2020 по делу № А51-25211/2019 утвердили штраф для организации, нарушившей срок предоставления пояснений по требованию ИФНС. Ситуация складывалась следующим образом.

В рамках камеральной проверки декларации по земельному налогу ИФНС направила требование о предоставлении в течение 5 рабочих дней пояснений в связи с обнаруженными ошибками и противоречиями (п. 3 ст. 88 НК РФ). Но в тексте требования инспекция указала, что организация не представила документы, подтверждающие применение льгот по налогу в отношении отдельных земельных участков. Налогоплательщи к решил, что раз инспекторы требуют документы, то руководствовать ся нужно ст. 93 НК РФ, которая отводит на ответ 10 рабочих дней. Но такой подход обернулся штрафом.

Отклоняя довод налогоплательщи ка о том, что единый срок для исполнения требования, направленного в рамках камеральной проверки, установлен в ст. 93 НК РФ и составляет 10 рабочих дней, судьи отметили: срок ответа зависит от причины направления требования и его содержания. Если поводом являются выявленные при камералке ошибки и противоречия, а суть требования – предоставление пояснений, то срок на ответ составляет 5 рабочих дней (п. 3 ст. 88 НК РФ). В остальных случаях, когда ИФНС запрашивает документы, указанные в ст. 88 НК РФ, руководствовать ся следует положениями п. 3 ст. 93 НК РФ, которые отводят на подготовку 10 рабочих дней.

Просьба разъяснить как правильно считать срок со дня получения требования в соответствии со ст. 93 НК РФ. и срок ответа на требование после отправки квитанции о получении.С какого дня начинать считать (на случай крайностей).Про грамме не доверяю

с уважением,

Жанетта, добрый день! Возможно письмо за подписью руководителя в свободной форме о том, что бухгалтер на больничном, но самого ЭЛН еще нет, налоговики примут. Надо пробовать все варианты!

Елена, здравствуйте!На логовая сама выставит срок, важно успеть вовремя уведомить налоговиков об отсутствии сотрудника.

Тогда или ничего не сдавать и ждать блокировку счетов, или просить коллег помочь и хоть что-то отправить в ответ на требование.