6-НДФЛ в 2020 году – как заполнить в связи с нерабочими днями?

- Опубликовано 15.07.2020 09:55

- Автор: Administrator

- Просмотров: 7444

Форма 6-НДФЛ – это отчётность налогового агента, представляемая ежеквартально в налоговые органы. Введена она была относительно недавно – в 2016 году, но по сей день вызывает немало вопросов. Больше всего сложностей возникает при заполнении 2 раздела данной декларации, в котором указываются даты получения дохода и сроки перечисления налога. В последнее время нашей стране пришлось столкнуться с большим количеством изменений, что автоматически повлекло за собой корректировки некоторых правил работы. Коснулись они и формы 6-НДФЛ. В этой статье разберем самые распространенные ситуации начисления зарплаты в период пандемии и их отражение в программах 1С.

Сроки сдачи 6-НДФЛ за 1 квартал и 1 полугодие 2020 года

В связи с появлением коронавирусной инфекции Правительством РФ было подготовлено несколько десятков мер поддержки российских предприятий и предпринимателей. Одной из таких мер стал перенос сроков отчётности, которые выпадают на нерабочий период.

Согласно Постановлению Правительства РФ №409 от 02.04.2020г. «О мерах по обеспечению устойчивого развития экономики», отчётность, сроки сдачи которой выпадают на март - май 2020г., переносится на 3 месяца.

В стандартном режиме работы мы должны были представлять отчётность по форме 6-НДФЛ за 1 квартал не позднее 30 апреля, а за 1 полугодие не позднее 31 июля.

Получается, что срок сдачи декларации за полугодие не входит в перечень переносимых отчётов. Исходя из этого, декларацию 6-НДФЛ за 1 полугодие надо отправить также не позднее 31 июля, а за 1 квартал 2020 года не позднее 30 июля (30 апреля + 3 месяца).

Ситуация № 1: выплата зарплаты до её начисления в 6-НДФЛ

Многие предприятия, узнав, что период с 30 марта является нерабочим, произвели выплату зарплаты за март до начала карантина.

Законодательно это разрешено. Так в статье 136 Трудового Кодекса РФ говорится, что работодатель имеет право выплатить зарплату досрочно в случае, если день выплаты совпадает с выходным или нерабочим праздничным днём.

Таким образом, получается, что начисление дохода произошло 31 марта, а его выплата 27 марта. Как в таком случае отразить данное начисление в отчёте?

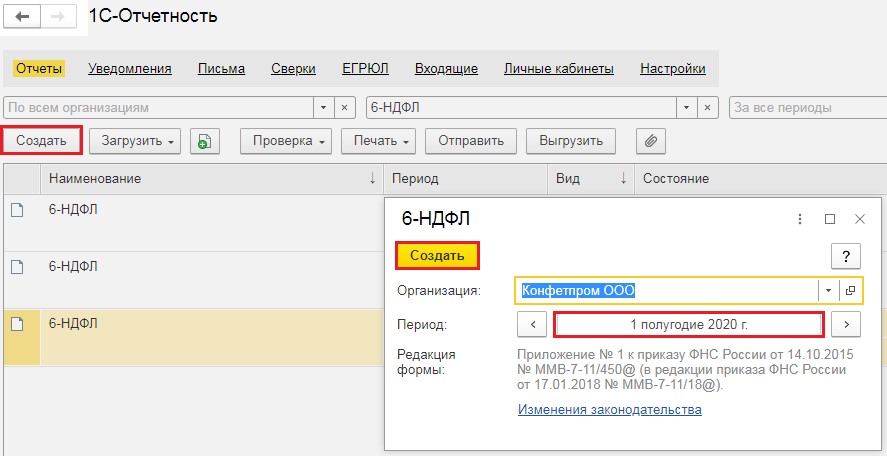

Для формирования декларации в программном продукте 1С: Бухгалтерия предприятия» следует перейти в раздел «Отчёты» - «Регламентированные отчёты», а в программе 1С: Зарплата и управление персоналом в раздел «Отчётность, справки» - «1С–Отчётность». В открывшемся окне следует нажать на кнопку «Создать», а затем выбрать нужный отчёт и период.

После того, как откроется нужная форма, на панели вверху надо нажать на кнопку «Заполнить».

Теперь надо определить, в каких отчётах будет фигурировать мартовское начисление заработной платы.

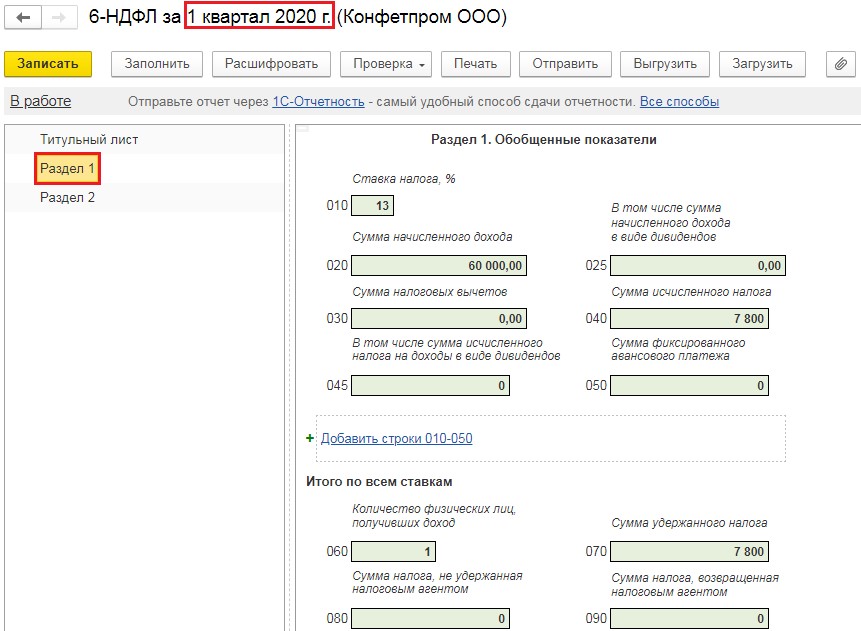

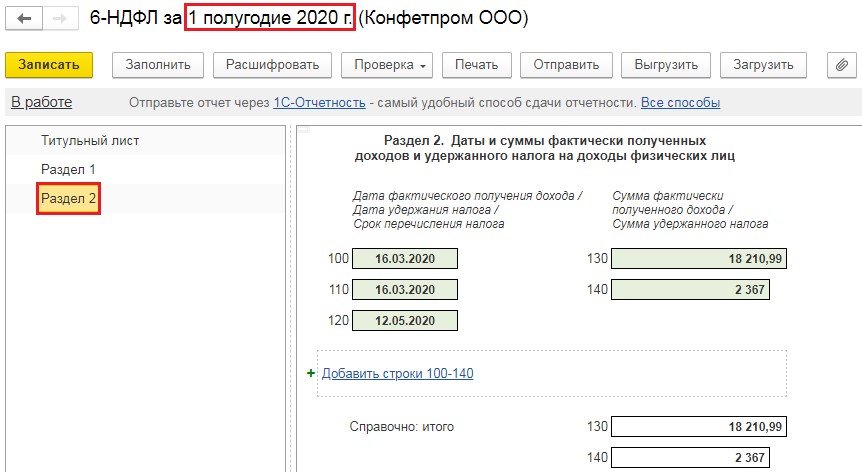

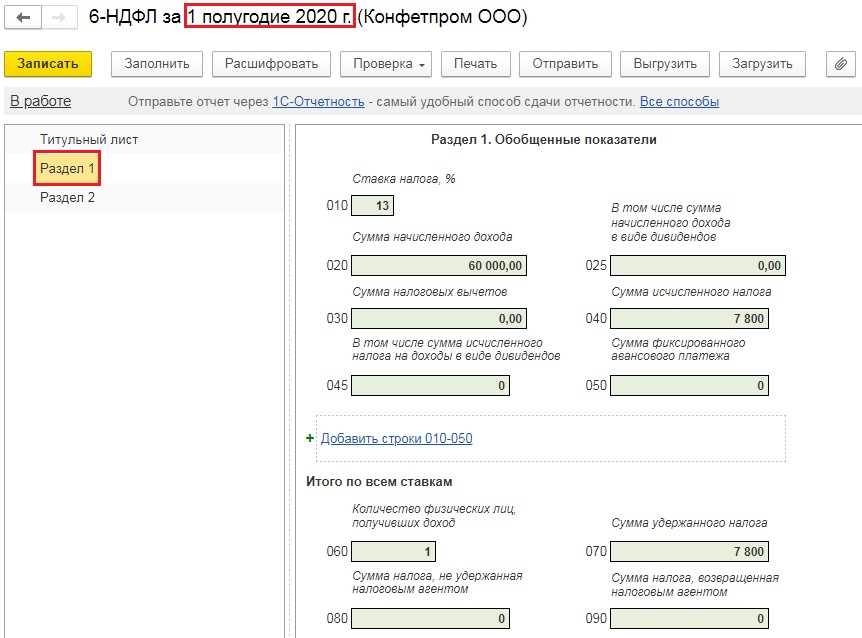

Сумма доходов физических лиц за март 2020 года должна быть отражена в Разделе 1 отчёта за 1 квартал.

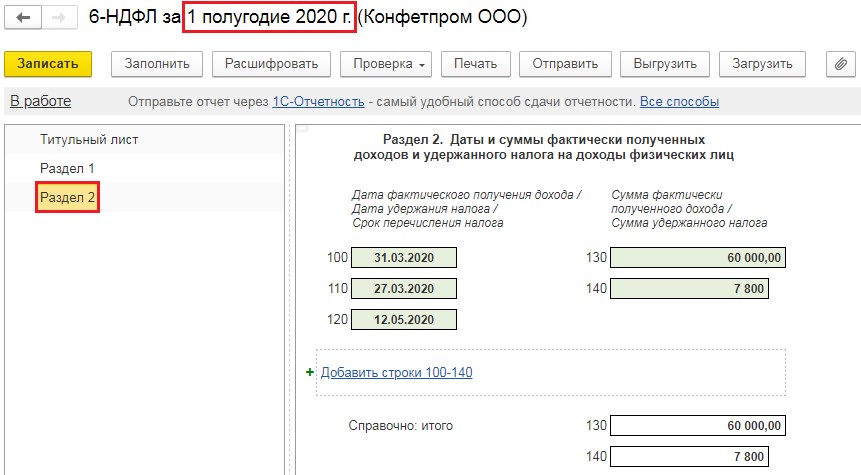

А вот в Разделе 2 эта сумма появится лишь в полугодовом отчёте, так как срок перечисления налога выпадает на первый рабочий день, после нерабочего короновирусного периода и майских праздничных дней.

Внимание! Правило переноса сроков уплаты НДФЛ на 12 мая распространяется лишь на те предприятия, деятельность которых прекращалась на период нерабочих дней, введенных из-за распространения короновирусной инфекции. Такая точка зрения изложена в письме ФНС РФ от 15.05.2020г. № БС-4-11/8000@, от 28.05.2020 № БС-4-11/8754@.

Следовательно, организации, продолжающие работать в обычном режиме, указывают в отчёте фактические даты и заполняют его в обычном порядке. Но в целом, такие предприятия вряд ли бы стали перечислять зарплату до стандартного срока.

Ситуация № 2: отражение отпускных и больничных в 6-НДФЛ

Согласно статье 226 Налогового кодекса РФ, при выплате физическим лицам доходов в виде пособий по больничному листу или отпускных выплат, работодатели обязаны перечислить подоходный налог не позднее последнего дня месяца, в котором производились такие выплаты.

Таким образом, срок перечисления отпускных и больничных, выплаченных в марте, приходится на 31 марта. А так как данный день был объявлен нерабочим, то в соответствии с пунктами 6 и 7 статьи 6.1 НК РФ, он переносится на 12 мая 2020 года.

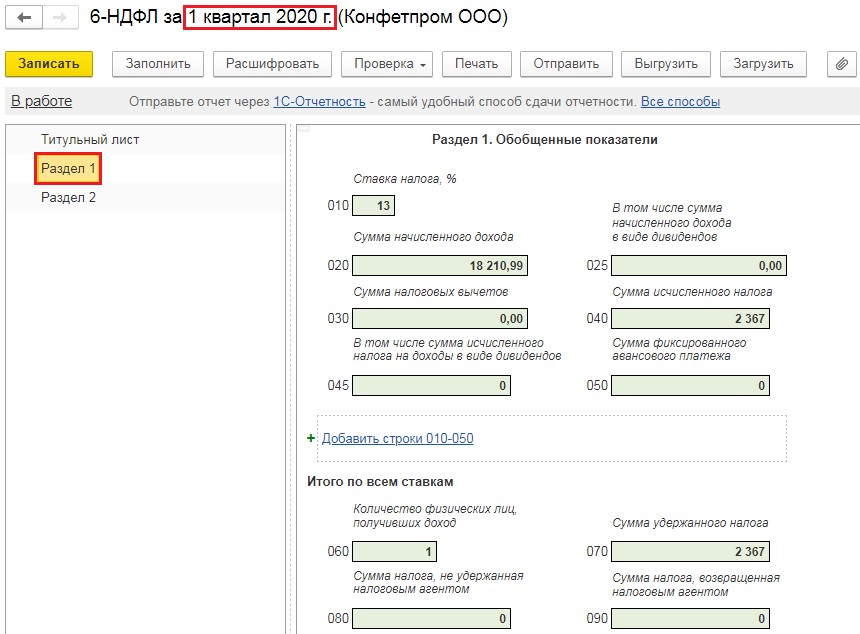

А значит, и отражаться данные выплаты будут в Разделе 2 декларации за полугодие, а не за 1 квартал. Хотя сами суммы начисленных и выплаченных доходов всё же отразятся в отчёте первого квартала, но в Разделе 1, а не 2.

Если у вас были отпускники или нетрудоспособные в апреле, то по ним также следует указать срок перечисления налога – 12 мая. Например, если выплата отпускных была 15 апреля, то в строках 100 и 110 Раздела 2 следует указать – 15.04.2020, а в строке 120 – 12.05.2020г.

Ситуация № 3: отражение заработной платы за апрель 2020 года в 6-НДФЛ

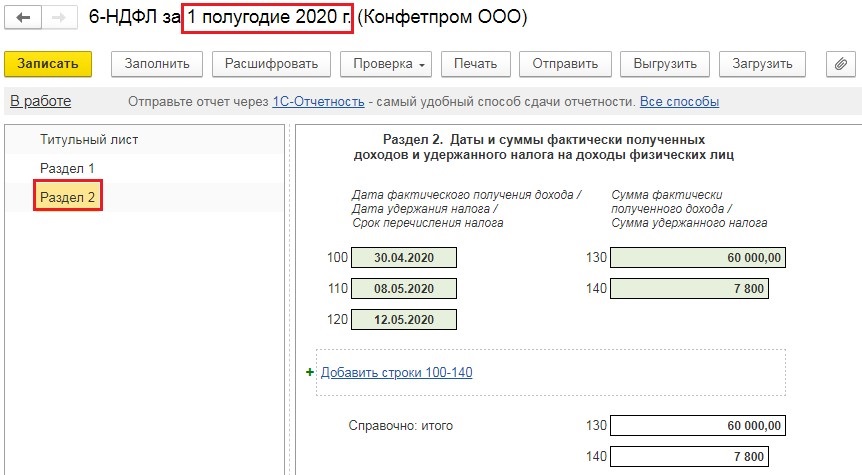

Апрельская зарплата, в отличие от мартовской, отражается полностью в полугодовом отчёте и 1й квартал не затрагивает. В Разделе 1 сумма заработной платы отражается в строке 020, а исчисленный и удержанный налог - в строках 040 и 070.

Во 2 Разделе датой фактического получения дохода будет день начисления заработной платы – это 30.04.2020г. А днём удержания – день фактической выплаты, например, это может быть 08.05.2020г. Исходя из пояснений к предыдущим примерам, становится понятно, что сроком перечисления налога в этом случае будет 12.05.2020г.

Ситуация № 4: выплаты накануне 24 июня и 01 июля

За последние полгода мы много раз сталкивались с нерабочими оплачиваемыми днями. В предыдущих примерах мы разобрали различные выплаты, приходящиеся на нерабочие периоды, возникшие в связи со вспышкой коронавирусной инфекции. Но были и иные поводы отдохнуть – это дни 24 июня и 01 июля. Первый из них был объявлен нерабочим в связи с переносом парада ко Дню победы (Указ Президента Российской Федерации №345 от 29 мая 2020 года), а второй из-за всероссийского голосования за поправки в Конституцию РФ (Указ Президента РФ №354 от 01 июня 2020 года).

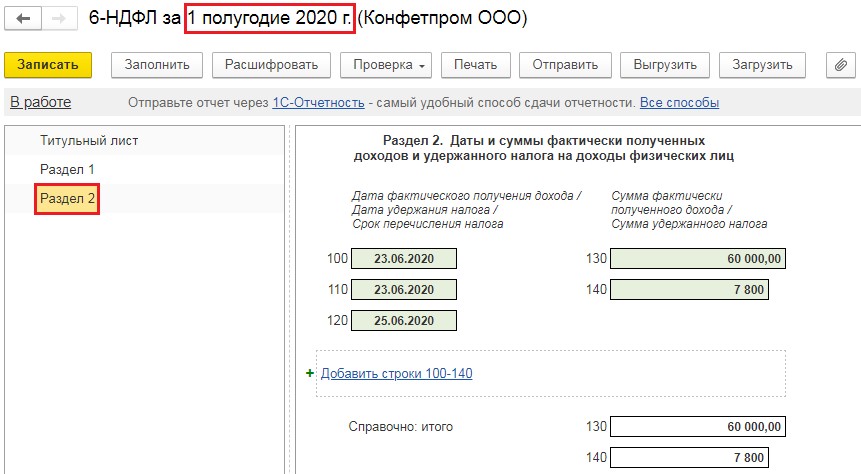

Если у вас были выплаты доходов 23 июня, то срок перечисления НДФЛ должен был наступить 24 июня. Но, так как согласно Указу Президента РФ данный день был объявлен нерабочим, то в Разделе 2 строки 120 нужно указать крайним сроком перечисления 25 июня.

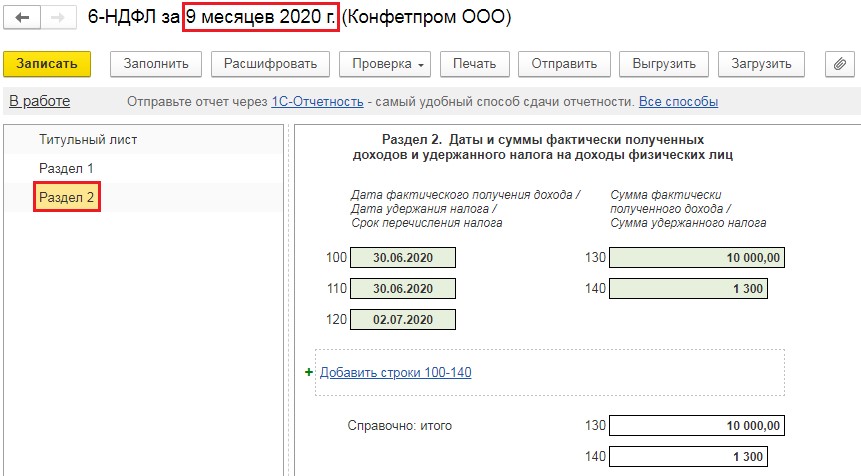

Если у вас были доходы, выплачиваемые 30 июня, то в связи с тем, что 01 июля тоже был нерабочим днём, срок уплаты необходимо указывать 02 июля.

Данная выплата должна быть отражена в Разделе 2 отчётности за 9 месяцев. Но суммы начислений, выплата которых приходится на 30 июня, должны быть включены в Раздел 1 отчёта за 1 полугодие.

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

Добрый день. Перейдите в раздел "Главное" - "Налоги и взносы" на вкладку "Антикризис". На ней есть ссылка на графики работы, и посмотрите там, что у вас является рабочим днём, а что выходным. Должны стоять рабочие, там где работали, соответственно. Тогда и заполнение работает автоматическое.