ИП на УСН или самозанятый ИП: плюсы и минусы

- Опубликовано 02.02.2021 06:55

- Автор: Administrator

- Просмотров: 18596

С 2019 года введен новый налоговый режим «Налог на профессиональный доход (НПД)» для самозанятых граждан. На сайте ФНС России имеется раздел, посвященный этому спецрежиму. Да и на нашем сайте мы касались данного вопроса в нескольких публикациях («Налог на профессиональный доход (НПД)», «Как отразить услуги самозанятого лица в 1С: Бухгалтерии ред. 3.0»). Однако, несмотря на обилие материалов в сети, касающихся налога для самозанятых, возникает множество вопросов, например, может ли действующий ИП перейти на НПД? Каковы условия перехода, и сдается ли отчетность? Что выгоднее: УСН или НПД? Мы ответим на все эти вопросы и рассмотрим на примерах с цифрами «налоговую» разницу между УСН и НПД. А также расскажем, как сравнить оба режима 1С: Бухгалтерии ред. 3.0, и что необходимо сделать в программе, если ИП всё-таки решился перейти на НПД.

Начнем по порядку.

Кто может быть самозанятым и какие налоговые ставки для них предусмотрены?

Физические лица и индивидуальные предприниматели, не имеющие наемных работников, могут зарегистрироваться как самозанятые.

Причем имея открытое ИП, предприниматель может перейти на НПД, не закрывая свою деятельность.

Налог уплачивается с доходов в размере 4% - при работе с физическими лицами, и 6% - при работе с организациями и другими ИП.

Важно помнить, что самозанятый ИП должен отказаться от других спецрежимов, т.е. он не может совмещать между собой, например, УСН и НПД. Это запрещено законом. Поэтому после регистрации на льготном налоговом режиме у вас есть ровно один месяц, чтобы подать уведомление об отказе от других режимов. Если не уложитесь, регистрацию на НПД аннулируют, а вы снова окажетесь на УСН с отчетами и взносами.

Для регистрации в качестве самозанятого, можно воспользоваться сервисом на сайте ФНС – Веб-кабинет «Мой налог» или скачать и установить мобильное приложение «Мой налог».

Страховые взносы для самозанятых: «Платить или не платить? Вот в чем вопрос…»

Перейдя на НПД для самозанятых, индивидуальный предприниматель не платит другие налоги и страховые взносы. Отчисления в фонды самозанятый может делать по своему желанию.

Но здесь есть одно «НО»: нет отчислений – нет стажа.

Стаж у самозанятых учитывается при условии уплаты страховых взносов на обязательное пенсионное страхование в фиксированном размере. Начисление стажа при неполной уплате взносов определяется пропорционально уплаченной сумме.

Таким образом, чтобы заработать год стажа, самозанятый должен уплатить фиксированную часть страховых взносов.

Это дело добровольное: если вас данный вопрос не волнует, то можно не платить. В этом случае самозанятый может рассчитывать лишь на социальную пенсию.

Напомним, что фиксированная сумма на пенсионное страхование на 2021 год составила - 32 448 рублей. Это та же сумма, что платят при УСН.

Какие отчеты сдают самозанятые и как определить сумму налога?

Один из плюсов налогового режима для самозанятых – декларации и отчеты на данном режиме не сдаются, налог считается автоматически, в приложении формируется квитанция на уплату налога, с 9-го по 12-е число, следующего месяца.

Если рассчитанная сумма менее 100 руб. она включается в следующий налоговый период. Налог уплачивается не позднее 25 числа следующего месяца.

На упрощенной системе налогообложения индивидуальный предприниматель сдает налоговую декларацию по УСН, где самостоятельно рассчитывает сумму налога и заполняет исходные данные для его исчисления.

Кроме этого периодически ИП сдает отчеты в статистику.

Поэтому здесь, выбирая вариант – переходить ИП на самозанятость или остаться на УСН, ответьте на вопрос: «Вызывает ли сложность для вас заполнение декларации и расчет суммы налога?»

Если ИП сам не ведет свою бухгалтерию, то эти услуги оказывает бухгалтер, что для предпринимателя является дополнительным расходом.

Еще одним из плюсов НПД , т.е. самозанятости, является то, что не надо покупать ККМ. Чеки на услуги и реализацию, можно сформировать непосредственно в приложении.

Что выгоднее: УСН или НПД?

Давайте разберемся, что выгоднее физлицу в плане платежей: НПД или УСН?

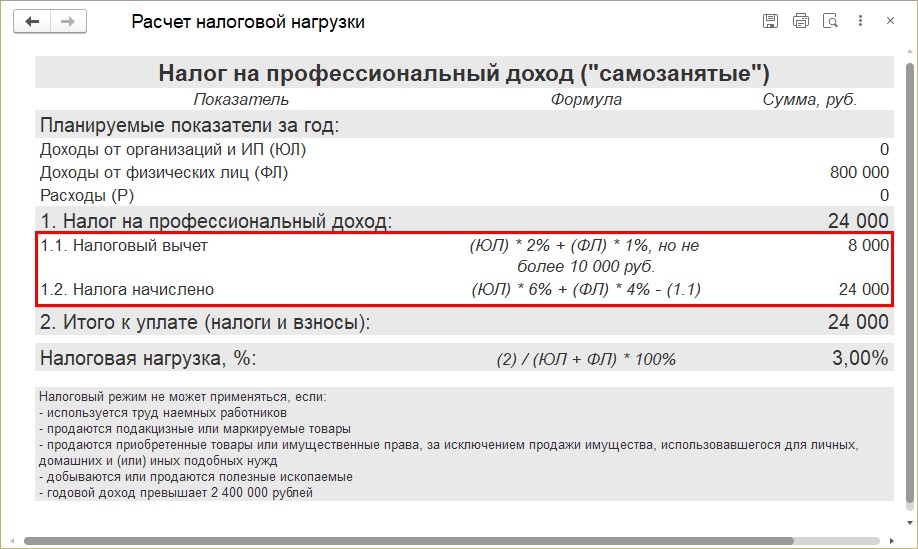

При расчете НПД следует учесть, что самозанятому-плательщику предоставляется вычет 10000 руб. Он рассчитывается автоматически в приложении и ставка за счет этого таким образом уменьшается на 3% (вместо 4%) и 4% (вместо 6%).

При УСН предприниматель уплачивает страховые взносы на пенсионное страхование 32 448 руб. (+1% с дохода свыше 300 тыс. руб.) и медицинское страхование - 8426 рублей. При исчислении налога сумма уплаченных страховых взносов вычитается, как льгота по налогу УСН.

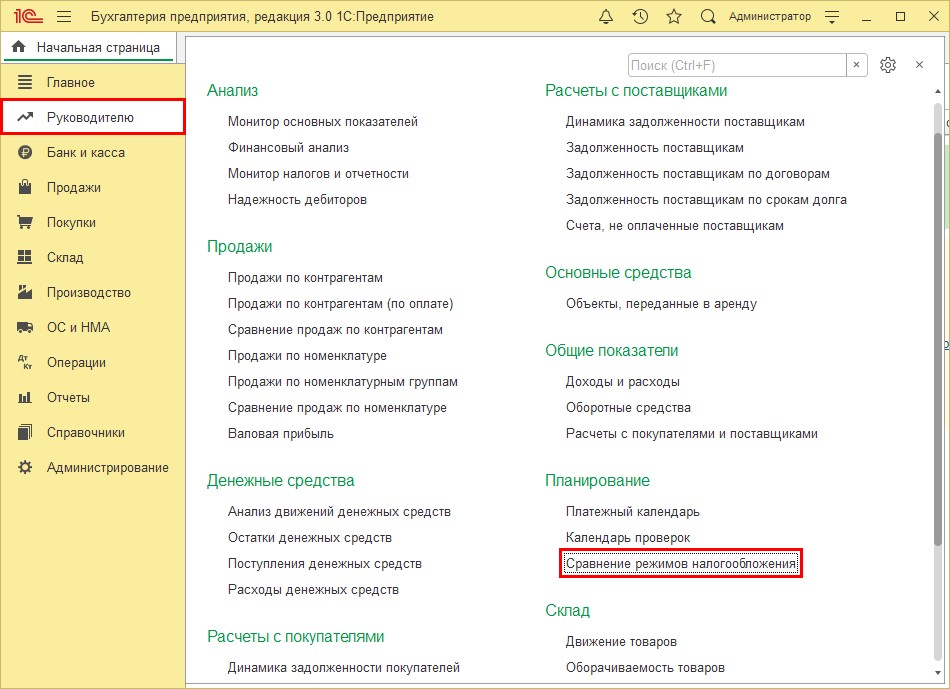

При наличии программы 1С: Бухгалтерия предприятия ред. 3.0 индивидуальный предприниматель, прежде чем принять решение о переходе на режим «самозанятого» , т.е. НПД, может сравнить эти два режима и «прикинуть» свою выгоду.

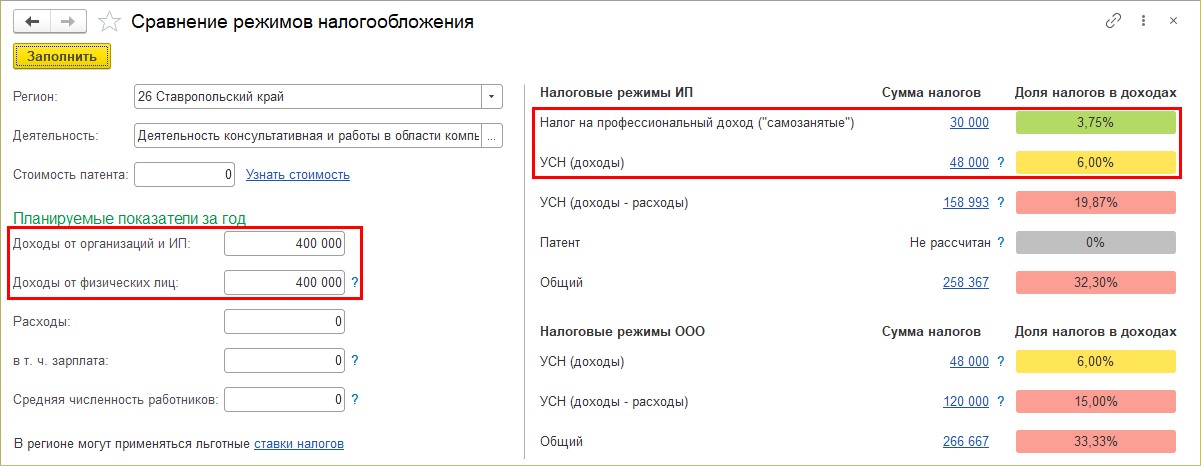

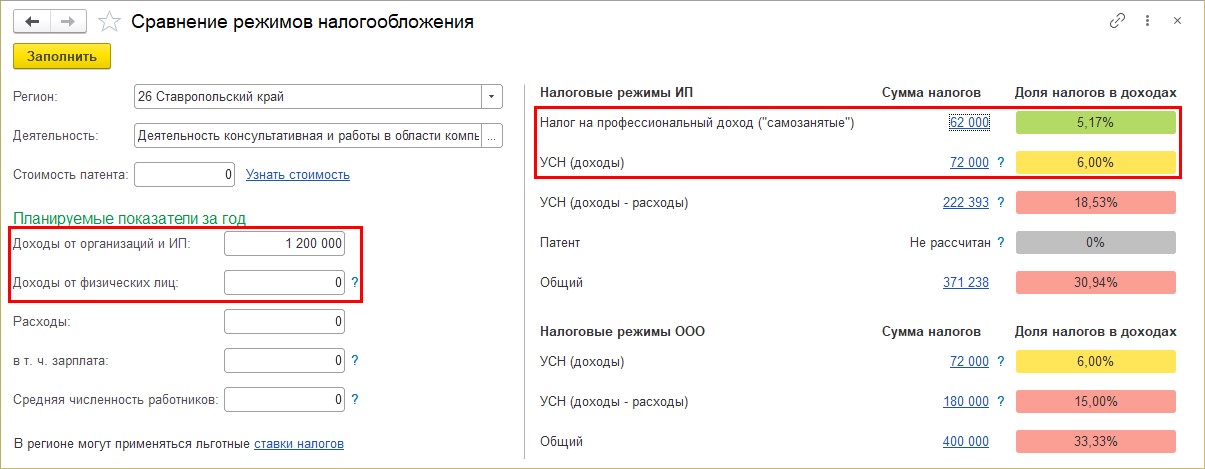

Шаг 1. Перейдите в раздел «Руководителю» - подраздел «Планирование» - «Сравнение режимов налогообложения».

Шаг 2. Выберите регион, вид деятельности по ОКВЭД и укажите данные для анализа.

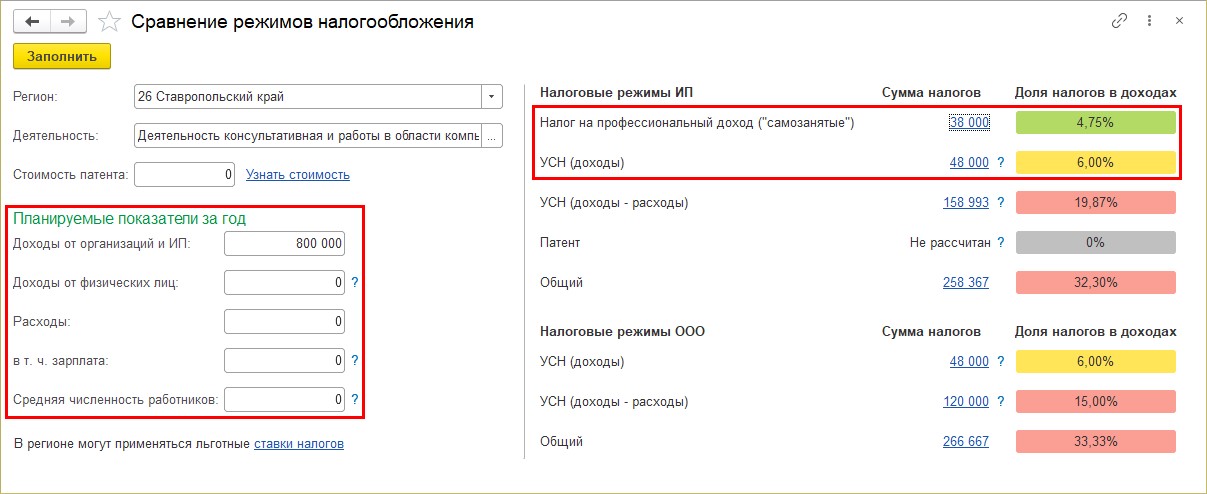

Суммы налоговых платежей и расчеты меняется от размера выручки и от того, из какого источника получен доход – от физических лиц или организаций и ИП. Это значение влияет на сумму расчета налога для самозанятых.

Рассмотрим пример, когда физлицо Симонов С.И. планирует доход в размере 800000 тыс. и оказывает услуги только организациям и ИП.

Исходя из расчета и с учетом льготы в сумме 10000 руб., рассчитанная налоговая ставка получается 4,75%.

И налог НПД с указанной суммы составит 38000 руб.

(800000 руб. * 6% = 48000 руб. – 10000 руб. льгота).

Страховые взносы не уплачиваются. Это окончательная сумма платежей в бюджет.

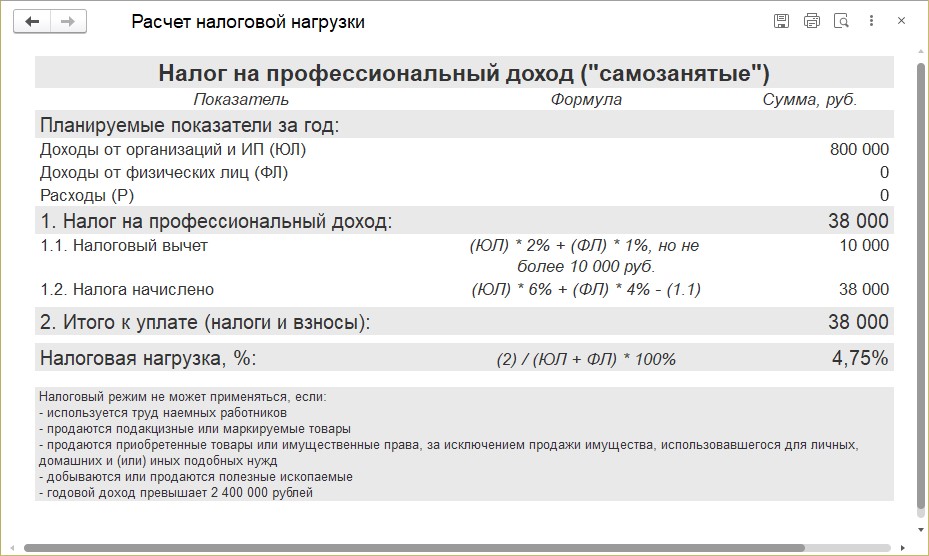

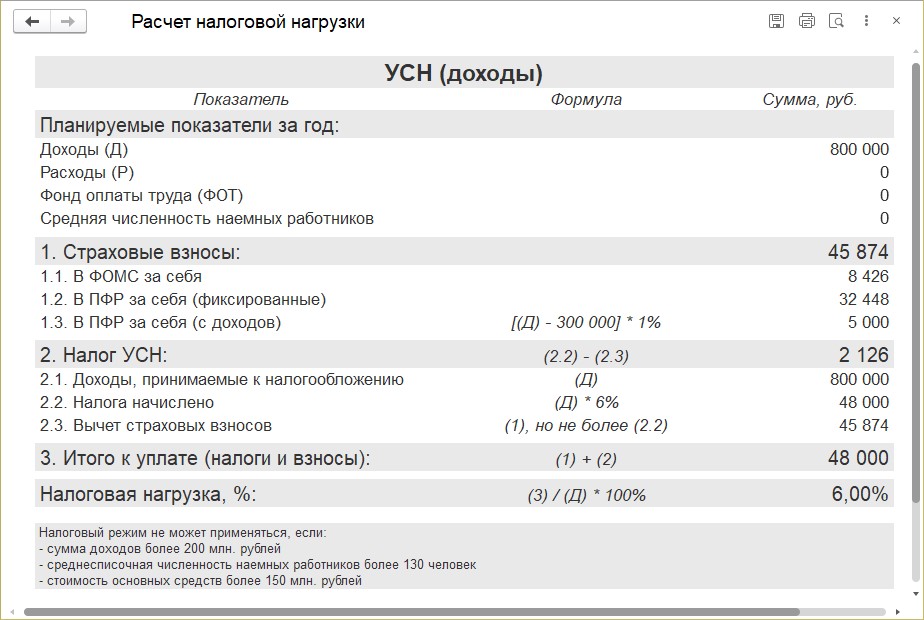

Шаг 3. Нажмите на гиперссылку с суммой. В открывшемся окне пользователь может посмотреть детализацию расчета налоговой нагрузки.

При расчете налога УСН (доходы), сумма налога, исчисленная без учета льгот, также составляет 48000 руб. Здесь нет разграничения с кем работает предприниматель (физ.лица или организации), ставка одна – 6% от дохода.

Предприниматель, уплатив страховые взносы (фиксированную часть и один процент с суммы превышения дохода в 300 тыс.), при исчислении налога к уплате может вычесть их из рассчитанной суммы.

Шаг 4. Нажмите гиперссылку с суммой налога по УСН (доходы).

В нашем примере общая сумма взносов, включая 1%, составила 45874 руб.

Соответственно налог УСН к уплате составит 2126 руб.

(разница между начисленным налогом 800000 * 6% = 48000 руб. и уплаченными страховыми взносами 45874 руб.).

Т.е. в любом случае в бюджет ИП уплатит 48000 руб., но большая часть из них – это страховые взносы, в т.ч. на пенсионное обеспечение.

Рассмотрим вариант, когда полученные доходы поступают как от организаций, так и от физлиц – населения. Для примера возьмем «50/50»: 400 тыс. руб. планируется поступление от организаций и столько же от населения.

Шаг 5. Измените расчетные планируемые показатели.

При неизменной сумме дохода (800000 руб.), налог по УСН у нас не меняется – 48000 руб., а вот налог НПД составил аж 30000 руб.

Т.к. поделив источник дохода между физлицами и юридическими лицами, считается средняя ставка, исходя из ставки для доходов от физически лиц 4%, а для организаций – 6%.

При таком «раскладе» доходов выгода предпринимателя Симонова С.И. от перехода с УСН на НПД составит 18000 руб.

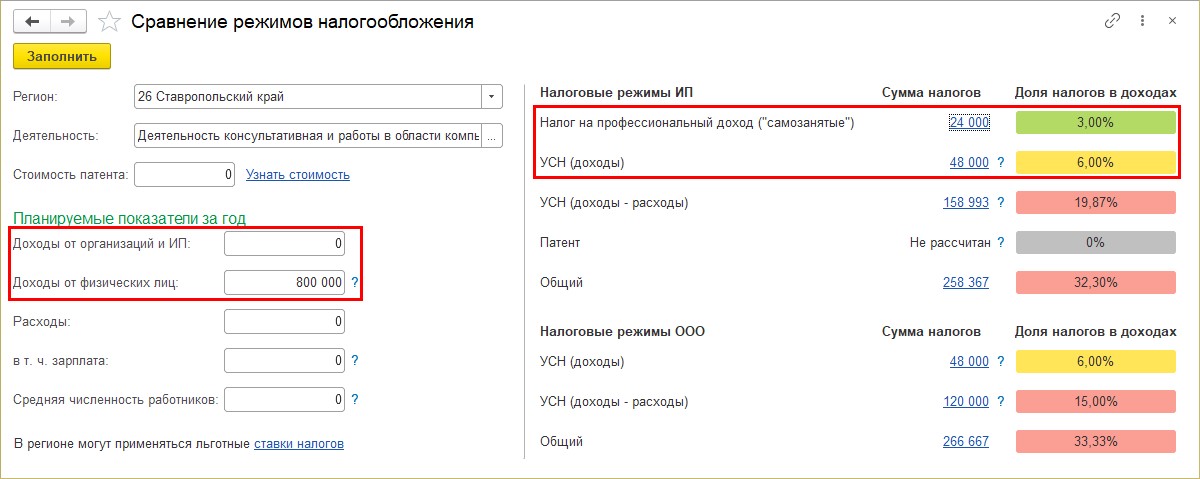

Предположим, предприниматель оказывает услуги только населению. В этом случае всю сумму дохода мы поставим в графу «Доходы от физических лиц».

Шаг 6. Внесите планируемую сумму дохода в указанное поле.

Налог на профессиональный доход при таком расчете составит 24000 руб. в год (800000 руб.*4% =32000 руб. – примененный вычет 8000 руб.)

Ставка НПД может быть уменьшена не более чем на 1% для доходов от физлиц и на 2% для доходов от организаций. Суммарный вычет может быть применен не более 10000 руб. В данном примере ставка налога НПД снижена максимально до 3%.

Разница между УСН (доходы) и НПД составит 24000 руб. в год. (48000 руб. УСН / 24000 руб. НПД)

Поэтому, задумываясь над вопросом: «Выгодно или нет перейти с УСН на НПД?», просчитайте все варианты с учетом вашей деятельности и того, с какими контрагентами вам приходиться больше работать: с организациями и ИП или с населением (физлицами).

При оказании услуг только физическим лицам «финансовая» выгода «самозанятости» очевидна, а при работе только с организациями и ИП разница не сильно и велика, даже при увеличении суммы доходов.

При сумме доходов от оказания услуг организациям в год 1200000 руб., разница по платежам в бюджет составит всего лишь 10000 руб. (72000 руб. / 62000 руб.) в пользу НПД – налогового режима «самозанятых».

Если вы ранее применяли режим «УСН (доходы минус расходы)», зная свои данные по предшествующим периодам, также можете произвести сравнительный анализ этих налоговых режимов. Здесь результат зависит от состава расходов и следует учесть, что при налоге для самозанятых, облагается полностью вся поступившая сумма доходов.

Если вы решили перейти с УСН на НПД, следующая информация для вас.

Как зарегистрироваться и перейти ИП на самозанятость?

Зарегистрироваться самозанятый может без визита в налоговую используя:

• Веб-кабинет «Мой налог» на портале ФНС;

• Мобильное приложение «Мой налог».

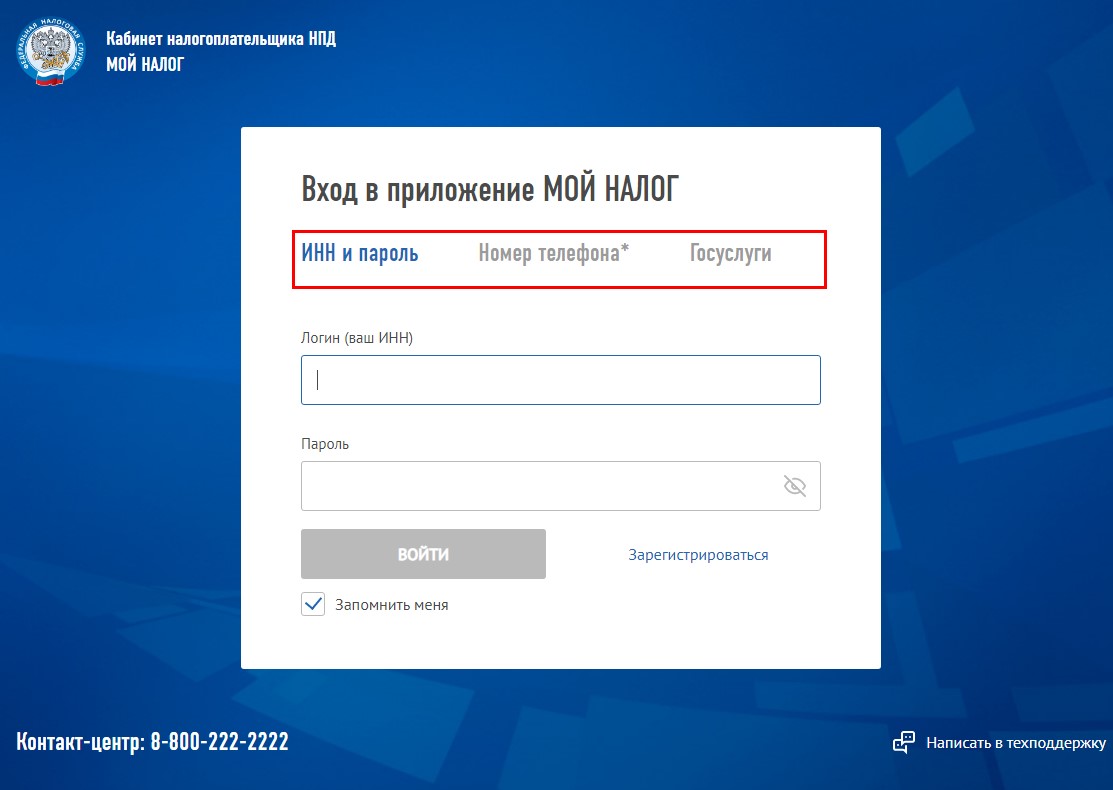

Вариант 1. Веб кабинет «Мой налог».

Если у пользователя имеется логин и пароль от личного кабинета физического лица на портале ФНС, можно войти с их помощью. Также вход в приложение возможен через логин и пароль на госуслугах.

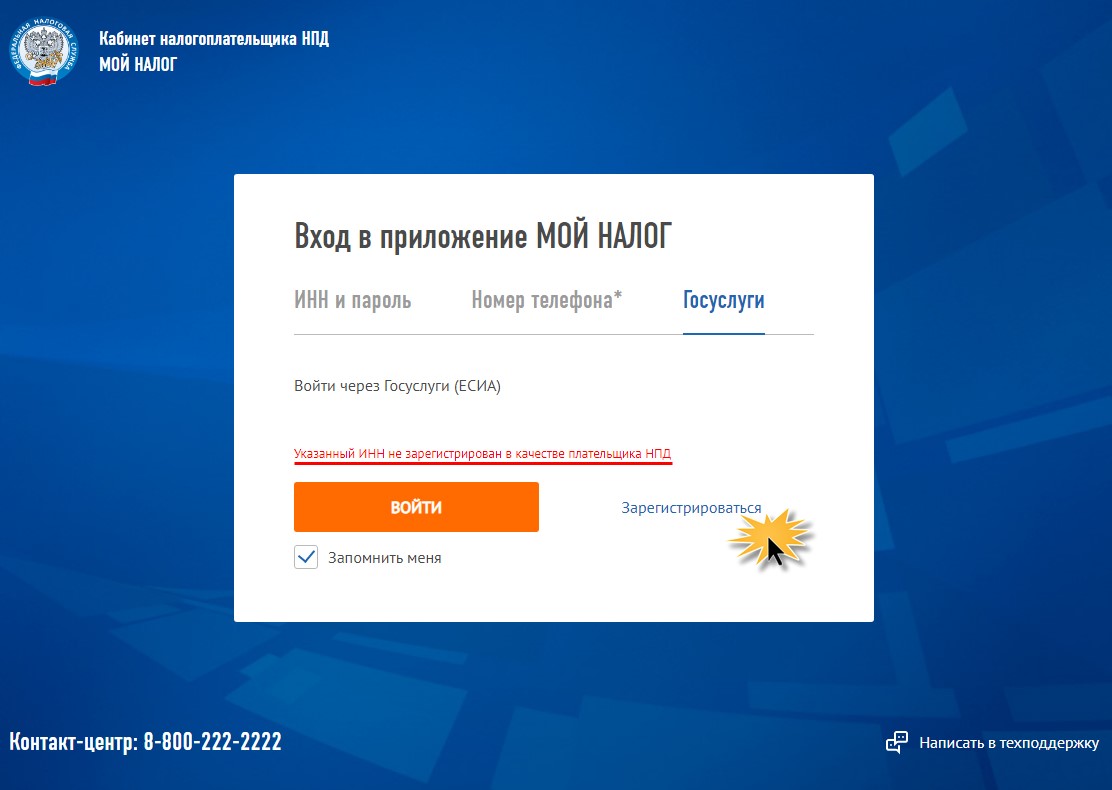

Если пользователь не зарегистрирован в качестве плательщика НПД, при входе система сообщит об этом и сама предложит регистрацию.

Вариант 2. Мобильное приложение «Мой налог».

Приложение доступно как для пользователей Google Play на Android, так App Store – для iPhone и iPad.

Более подробнее читайте в статье «Налог на профессиональный доход (НПД)».

Переход ИП на НПД

Индивидуальный предприниматель может перейти на самозанятость и стать плательщиком налога на профессиональный доход (НПД) используя личный кабинет сервиса «Мой налог».

Снова напоминаем, что совмещать режимы нельзя. Поэтому при применении другой системы налогообложения ИП обязан в течении месяца направить в налоговую уведомление о прекращении имеющегося режима налогообложения (УСН, ЕСХН).

При системе налогообложения «Патент» - ИП может перейти на «Налог на профессиональный доход» лишь по окончании действия патента или уведомив налоговую о прекращении деятельности по патенту.

Переход ИП на НДП в программе 1С: Бухгалтерия предприятия ред. 3.0.

Для отражения перехода индивидуального предпринимателя на налоговый режим «самозанятые» в программе 1С сделайте изменения в карточке организации.

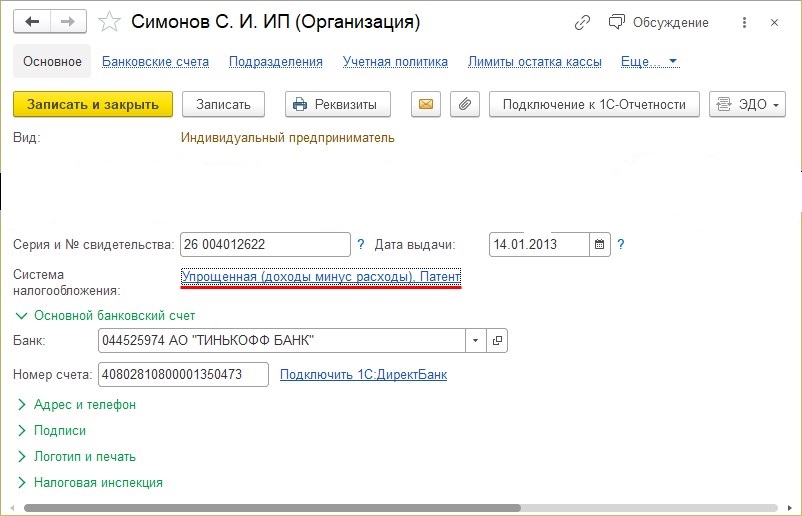

Шаг 1. Перейдите в раздел «Главное» - «Организации».

Откройте по гиперссылке настройки «Система налогообложения».

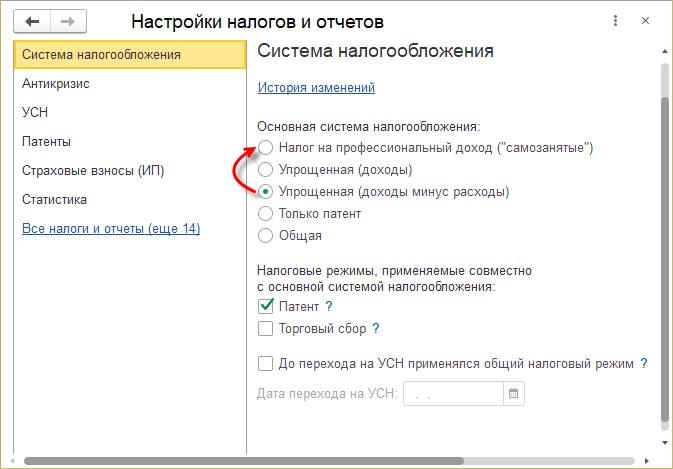

Шаг 2. Установите переключатель в положение «Налог на профессиональный доход («самозанятые»).

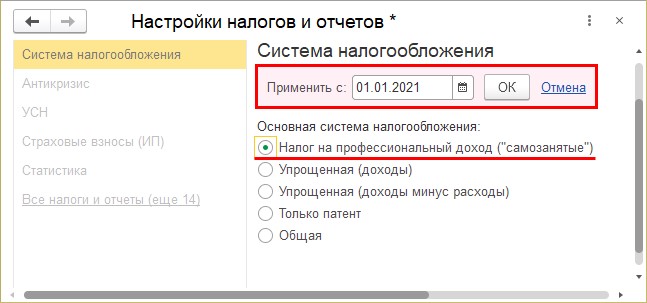

Все остальные, выбранные ранее режимы, отменятся.

Шаг 3. Установите дату перехода на «самозанятость» и нажмите «Ок».

Настройки в 1С: Бухгалтерия предприятия выполнены.

Автор статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

Людмила, добрый день.

По первому вопросу да, вы рассуждаете верно.

По второму вопросу у меня встречный вопрос: зачем платить добровольно налог, не предусмотренный вашей системой налогообложения (НПД)?

Разрешите, пожалуйста, вопросы:

1)при УСН я вычитаю из суммы налога уплаченные взносы( пфр,фомс, в т. ч. и 1%). При нпд я вычитаю только 10000₽ фиксированные?

2)если ип на нпд желает добровольно заплатить взнос в пфр в фиксированном размере, то кбк те же, что и у ИП на усн? Там ведь суть не меняется «ИП за себя...»

Спасибо!