Социальные налоговые вычеты в программах 1С

Мы очень много рассказываем о стандартных налоговых вычетах по НДФЛ, особенно в свете новых правил расчета налогов с 01.01.2023 г., а про социальные вычеты почти нет. Возможно потому, что они не так распространены среди сотрудников, однако всё больше и больше работников ими интересуются, поэтому бухгалтерам, занятым расчетом зарплаты, нужны знания и в этой области. Наши коллеги из компании «Микос» сегодня расскажут какие социальные вычеты бывают, где в программах 1С (в 1С: ЗУП ред. 3.1, в 1С: Бухгалтерии предприятия ред. 3.0) ввести заявление на их предоставление и на что обратить внимание при расчете зарплаты с таким вычетом.

Социальные налоговые вычеты предусмотрены статьей 219 НК РФ. Вычеты, предусмотренные п. 1 ст. 219 НК РФ, предоставляются при подаче налоговой декларации в налоговый орган налогоплательщиком по окончании налогового периода. Но сотрудники могут обратиться к работодателю до окончания налогового периода за получением социальных налоговых вычетов, предусмотренных пп. 2 — пп. 5, пп. 7 п. 1 ст. 219 НК РФ (п. 2 ст. 219 НК РФ), при условии представления налоговым органом налоговому агенту подтверждения права налогоплательщика на получение социальных налоговых вычетов.

С 01.01.2022 изменился порядок получения социального вычета. Если ранее для получения вычета у работодателя сотрудник подавал заявление и подтверждение права на вычет от налогового органа (уведомление), то по новым правилам достаточно подать работодателю только заявление. Подтверждение права на вычет по утвержденной форме работодателю направит ИФНС. Чтобы это произошло, сотруднику (как и ранее) необходимо обратиться в инспекцию с заявлением и подтверждающими право на вычет документами.

Социальные вычеты предоставляются:

1. На благотворительность — в общем случае в размере фактически понесенных расходов, но не более 25% от облагаемого дохода за год.

Для пожертвований в адрес некоммерческих организаций (на формирование целевого капитала) или государственных (муниципальных) учреждений культуры либо в адрес ограниченных категорий таких организаций и учреждений законом субъекта РФ размер вычета может быть увеличен до 30% от облагаемого дохода за год (пп. 1 п. 1 ст. 219 НК РФ);

2. На обучение, лечение, фитнес, добровольное личное страхование, добровольные взносы на пенсионное обеспечение (страхование), добровольное страхование жизни, дополнительные взносы на накопительную часть пенсии, прохождение независимой оценки своей квалификации, — в размере фактически понесенных расходов, но не более 120 000 руб. (с 01.01.2024 — не более 150 000 руб.) в год по всем видам расходов (пп. 2 — 7 п. 1, п. 2 ст. 219 НК РФ);

3. На дорогостоящее лечение — в размере произведенных расходов без ограничения (пп. 3 п. 1 ст. 219 НК РФ);

4. На обучение своих детей (подопечных) в размере не более 50 000 руб. (с 01.01.2024 — не более 110 000 руб.) на каждого ребенка. Эта сумма общая на обоих родителей (опекунов, попечителей) (пп. 2 п. 1 ст. 219 НК РФ).

Важный нюанс! Если работник в течение налогового периода заявляет вычеты по разным основаниям и по ним установлен совокупный лимит, необходимо проверить их общую сумму. Если она превышает лимит, работник самостоятельно выбирает, какой из вычетов будет заявлять в меньшем размере (п. 2 ст. 219 НК РФ). Рекомендуем попросить работника зафиксировать выбор в заявлении на вычет.

Работодатель предоставляет социальные вычеты после получения необходимых документов в отношении всех доходов, полученных с начала года (п. 2 ст. 219 НК РФ, Письмо Минфина России от 24.11.2021 N 03−04−05/95017).

Рассмотрим где в программах 1С необходимо отразить право на социальный вычет.

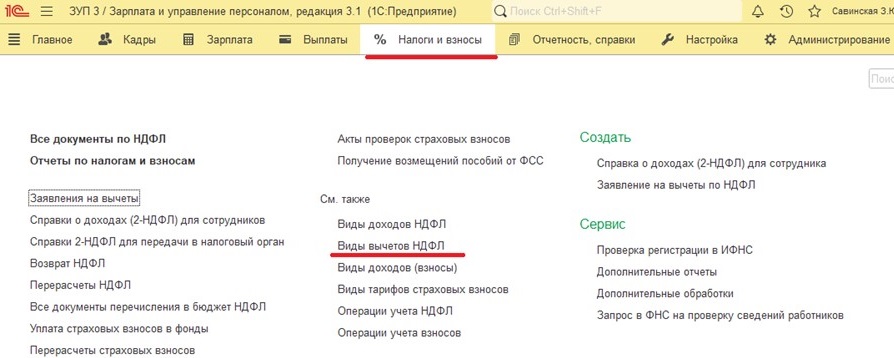

В программах 1С: ЗУП / 1С: ЗГУ в разделе меню «Налоги и взносы» есть справочник Видов вычетов НДФЛ.

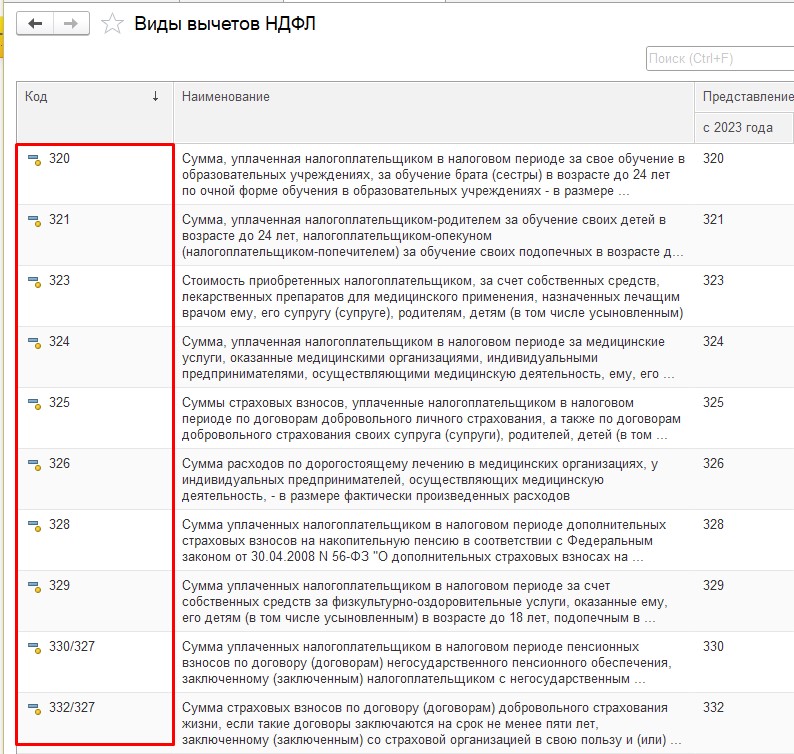

В нём можно ознакомиться со всеми возможными вычетами для работников, существующими для работников, например, социальному вычету в сумме, уплаченной за свое обучение, соответствует код 320, за обучение своего ребенка — код 321, социальному вычету за расходы на медицинские услуги соответствует код 324, за уплаченные страховые взносы на медицинские услуги — код 325, за расходы по дорогостоящему лечению — код 326, социальному вычету за расходы на приобретение за счет собственных средств лекарственных препаратов для медицинского применения соответствует код 323, социальному вычету в сумме уплаченных дополнительных страховых взносов на накопительную пенсию соответствует код 328, социальному вычету в сумме уплаченных взносов по договорам негосударственного пенсионного обеспечения и/или договорам добровольного пенсионного страхования соответствует код 330/327, социальному вычету в сумме взносов, уплаченных по договору добровольного страхования жизни, соответствует код 332/327, социальному вычету на физкультурно-оздоровительные услуги соответствует код 329.

В 1С: Бухгалтерии предприятия аналогичный полный список вычетов представлен в разделе «Зарплата и кадры» — «Настройки зарплаты» — «Классификаторы» — «НДФЛ».

Это справочная информация от разработчиков, полностью соответствующая законодательству, править там ничего не нужно.

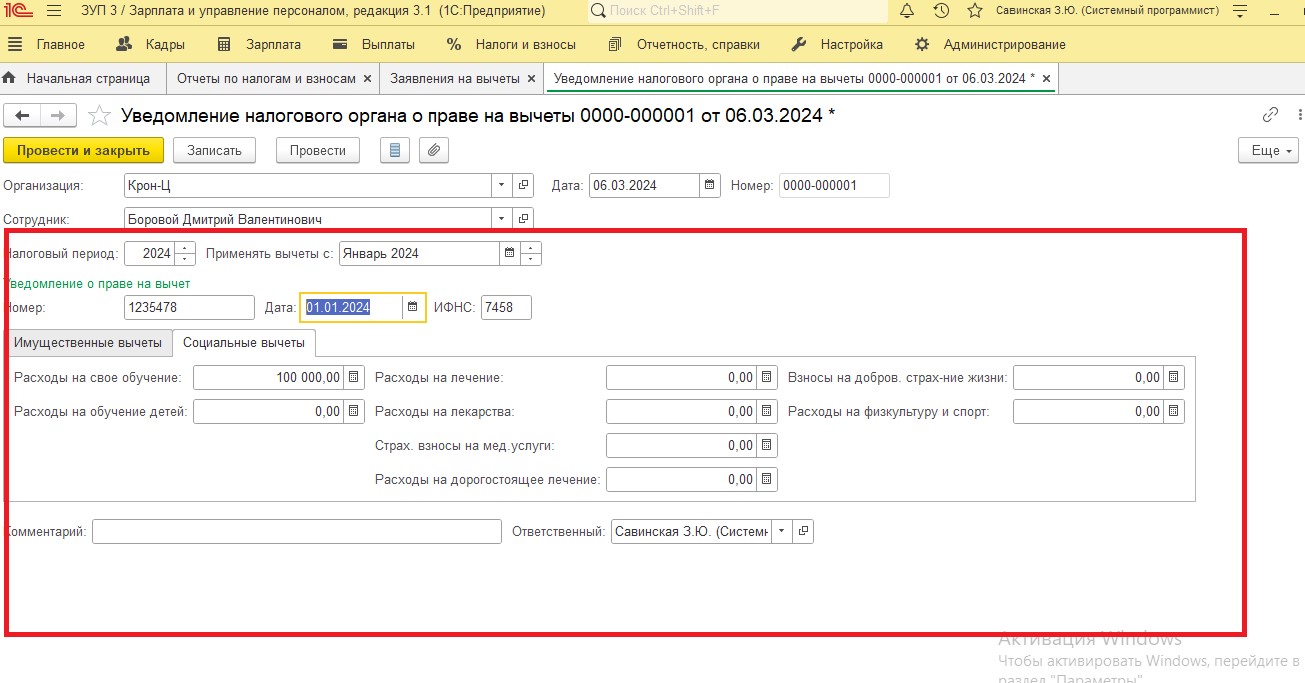

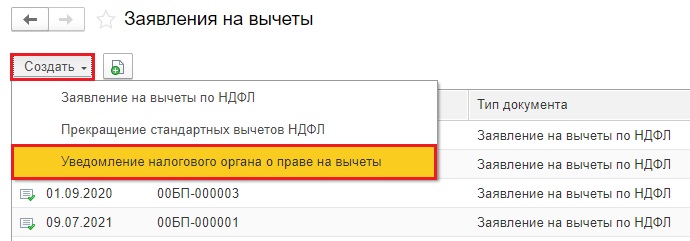

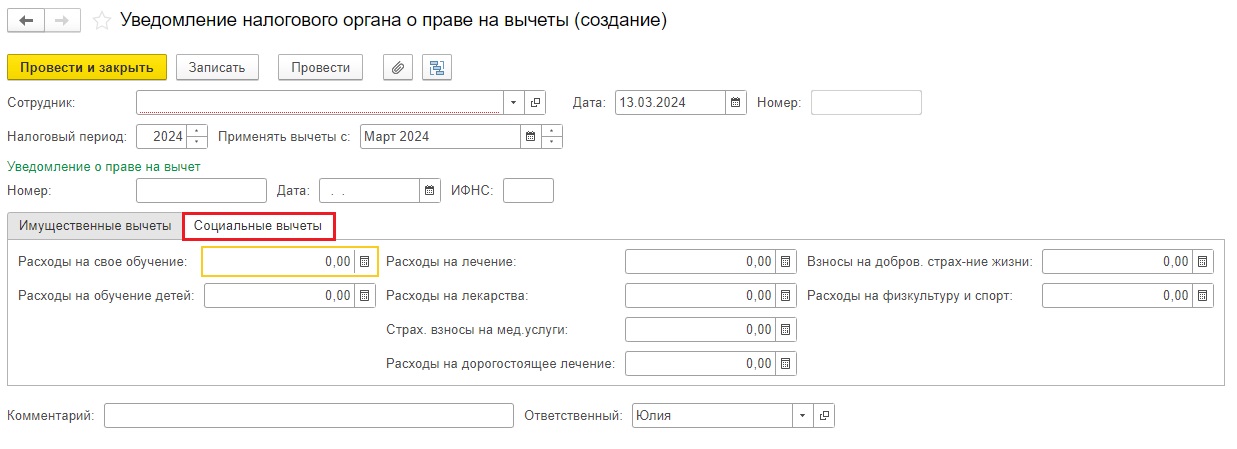

Чтобы зарегистрировать право сотрудника на социальные вычеты в программах 1С воспользуемся документом Уведомление налогового органа о праве на вычеты.

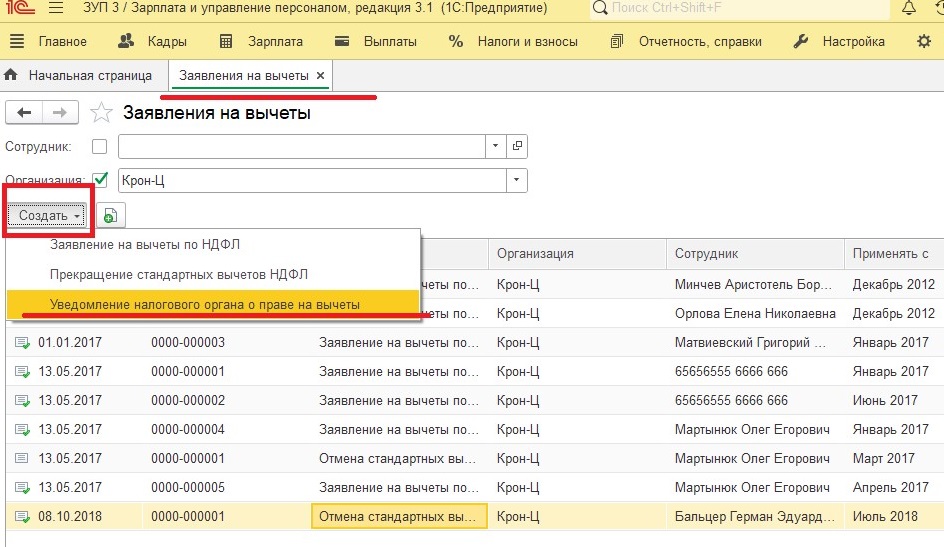

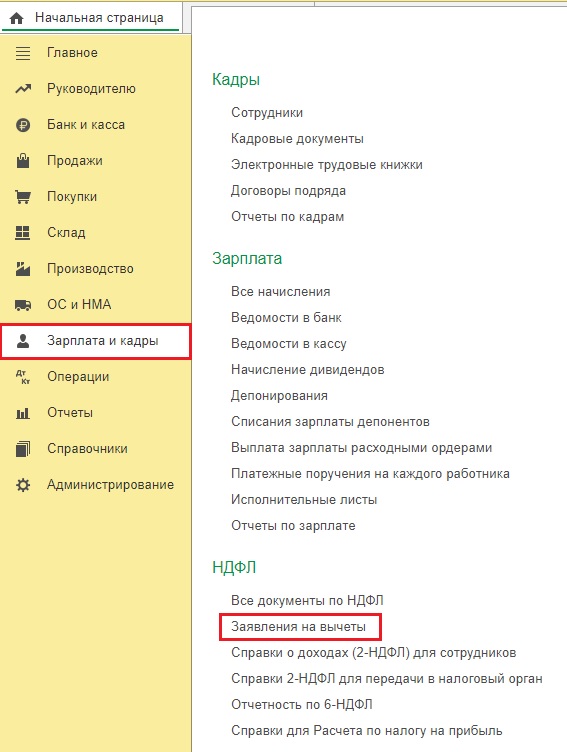

В 1С: ЗУП ред. 3.1 оно находится в разделе меню «Налоги и взносы» — «Заявления на вычеты».

Документ заполняется на основании данных уведомления налогового органа.

♦ В строке «Организация» указываем нужную организацию, которая будет предоставлять сотруднику социальные налоговые вычеты;

♦ В строке «Налоговый период» указываем налоговый период, в котором предоставляются социальные вычеты (по умолчанию указывается текущий год);

♦ В строке «Применять вычеты с» указываем месяц применения налоговых вычетов;

♦ В подразделе «Уведомление о праве на вычет» указываем в соответствующих полях номер, дату уведомления и код налогового органа, который его выдал;

♦ На закладке Социальные вычеты указываем суммы расходов.

Если у сотрудника несколько социальных вычетов, то каждый вычет вводится отдельным уведомлением.

В 1С: Бухгалтерии предприятия ред. 3.0 необходимые документы находятся в разделе «Зарплата и кадры» — «Заявления на вычеты».

По кнопке «Создать» нужно создать «Уведомление налогового органа о праве на вычеты»

Заполнение уведомления аналогично вышеописанному примеру для 1С: ЗУП.

Если сотрудник обратился к работодателю, с заявлением о предоставлении ему социального налогового вычета в середине года, то работодатель предоставляет такой вычет с начала года (письмо Минфина России от 24.11.2021 № 03−04−05/95017).

Сумма налога, исчисленная и удержанная с начала налогового периода до месяца включительно (если налог в нем уже был исчислен и удержан), в котором сотрудник обратился за получением вычета, является излишне удержанной и подлежит возврату налоговым агентом в соответствии с положениями ст. 231 НК РФ. Для возврата излишне удержанного НДФЛ необходимо создать документ «Возврат НДФЛ».

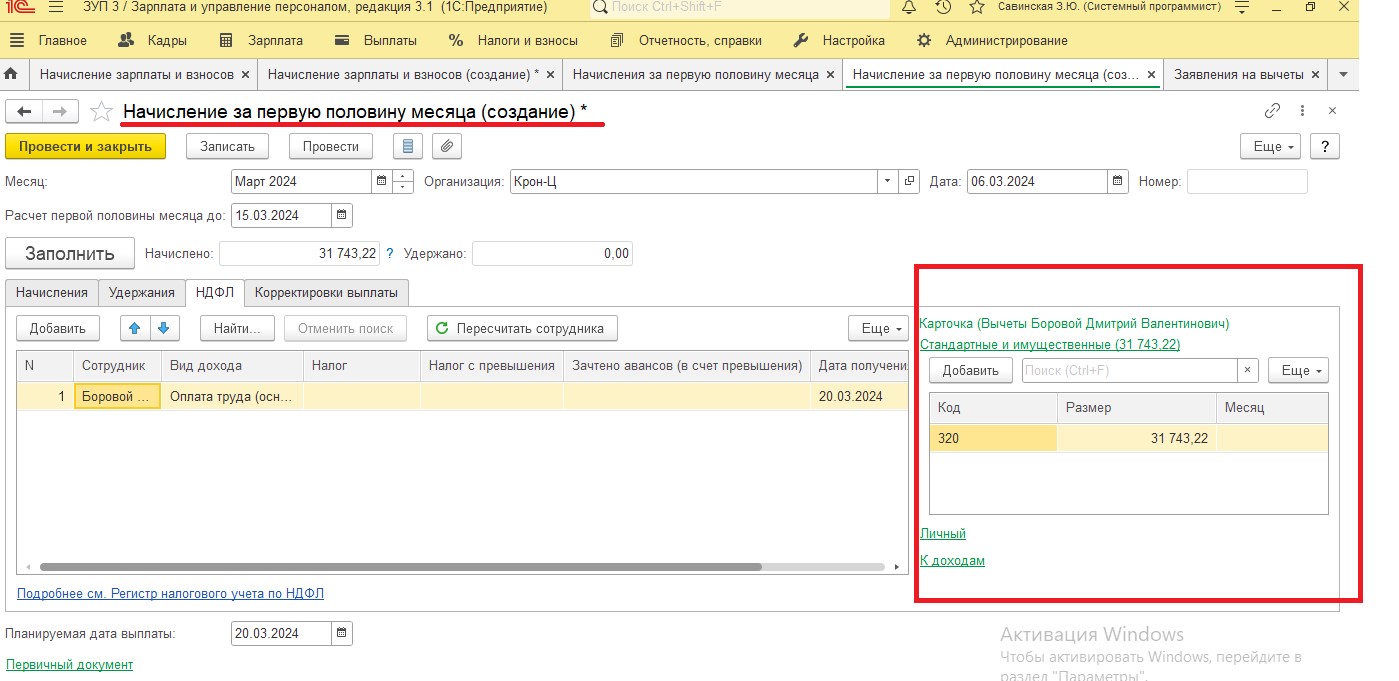

При исчислении НДФЛ социальные налоговые вычеты будут предоставляться автоматически в течение всего налогового периода до полного использования зарегистрированных сумм вычетов. Сумма фактически предоставленных социальных вычетов отражается в документе, которым рассчитывается налог, в отдельном поле. Например, при начислении зарплаты за первую половину месяца мы можем увидеть предоставленные вычеты в разделе НДФЛ:

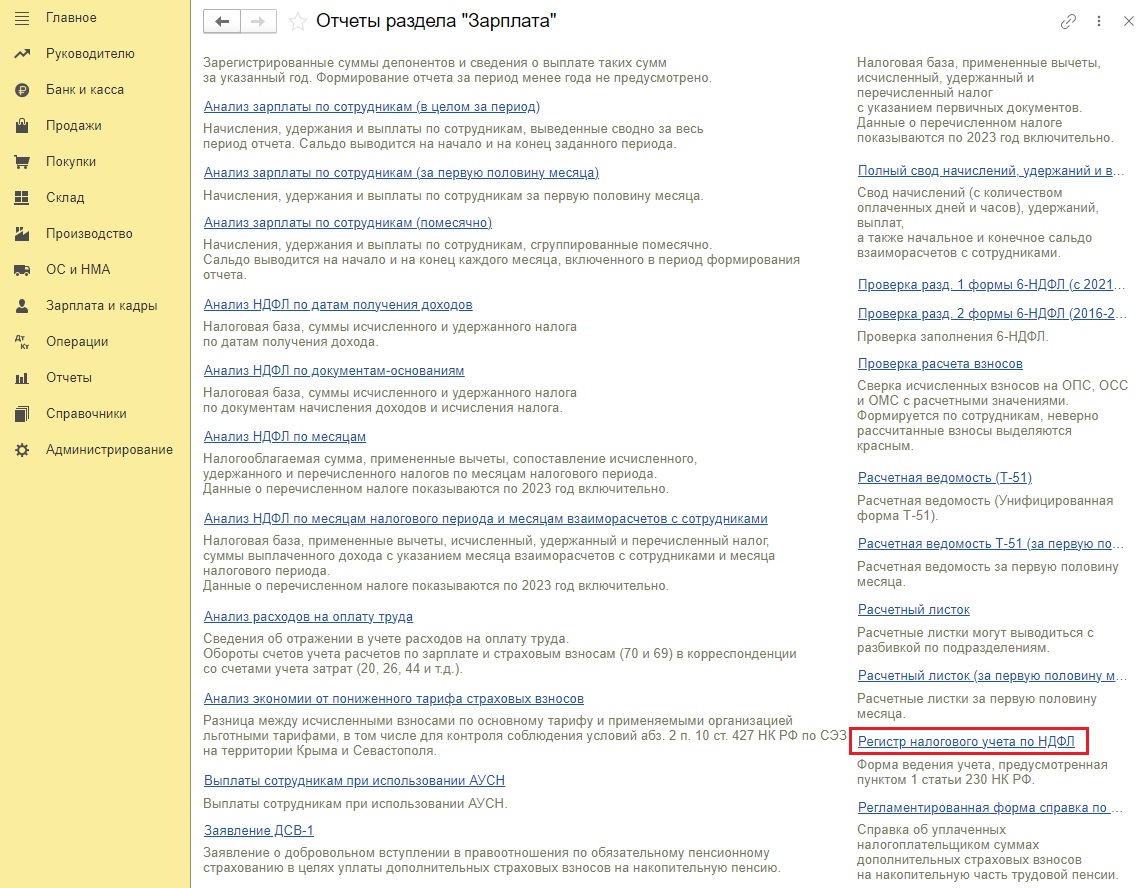

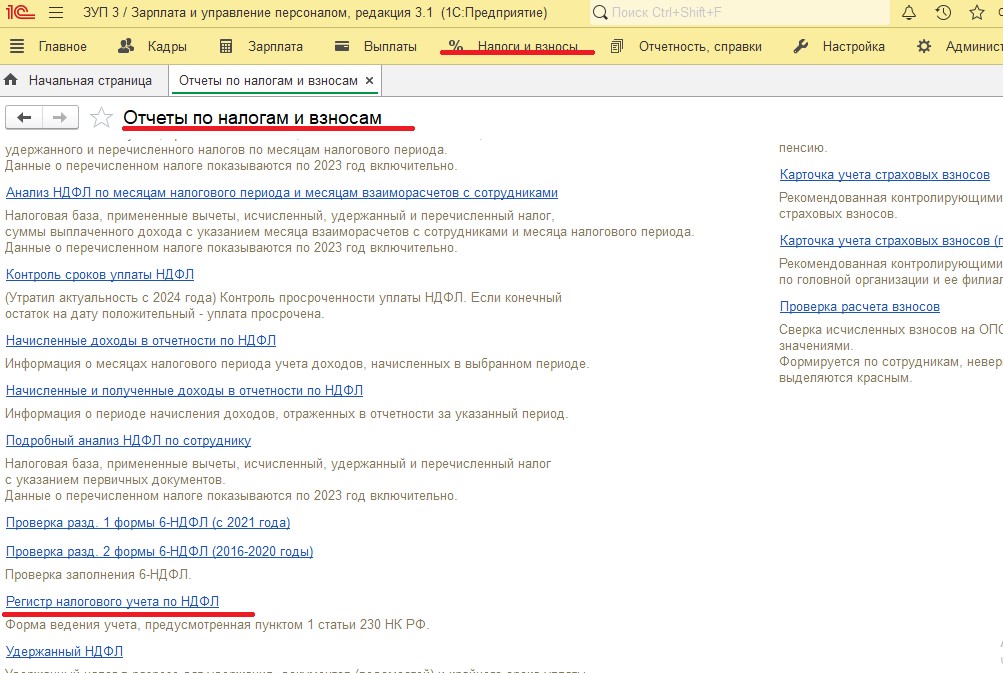

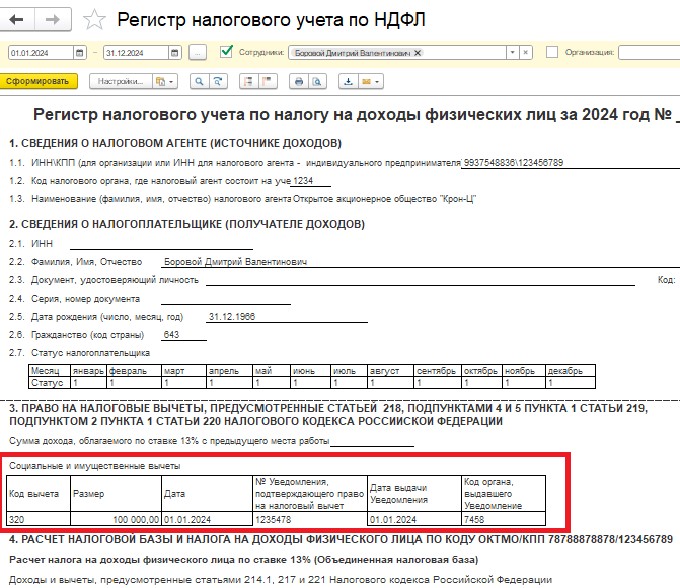

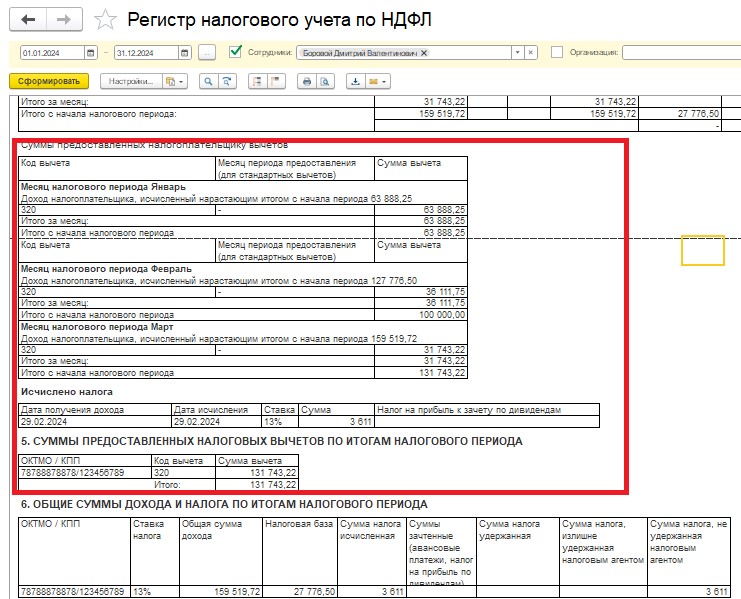

Информацию о праве на социальные вычеты и о предоставленных при исчислении налога суммах вычетов можно увидеть в регистре налогового учета по НДФЛ.

В 1С: ЗУП ред. 3.1 он находится в разделе «Налоги и взносы» — «Отчеты по налогам и взносам» — «Регистр налогового учета по НДФЛ».

В 1С: Бухгалтерии предприятия ред. 3.0 такой регистр налогового учета можно найти в разделе меню «Зарплата и кадры» — «Отчеты по зарплате».