Возврат излишне выплаченной зарплаты при увольнении в программных продуктах 1С

В практике бухгалтера иногда случаются непредвиденные ситуации. И так как они не часто распространены, то возникают вопросы: как отразить их в программе 1С? Одна из таких ситуаций — возврат излишне выплаченной зарплаты. Проблемы нет, если сотрудник продолжает работать в компании. В этом случае программа просто учтет излишне выплаченную сумму при расчетах за следующий месяц. А как быть если сотрудник уволился, а зарплата ему выплачена, но не отработана? Либо бухгалтером допущена расчетная ошибка при увольнении. Расскажем в этой статье, как отразить возврат излишне выплаченной зарплаты в программах 1С: ЗУП ред. 3.1 и 1С: Бухгалтерия предприятия ред. 3.0. А еще подскажем, что делать с этими денежными средствами в кассе дальше: можно ли их расходовать на другие цели организации или необходимо вернуть на расчетный счет?

Возврат излишне выплаченной зарплаты в 1С: ЗУП ред. 3.1

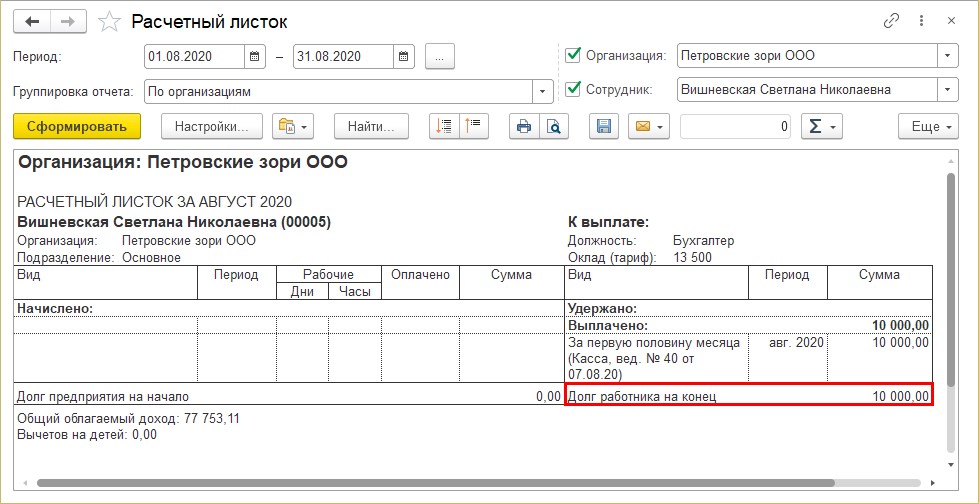

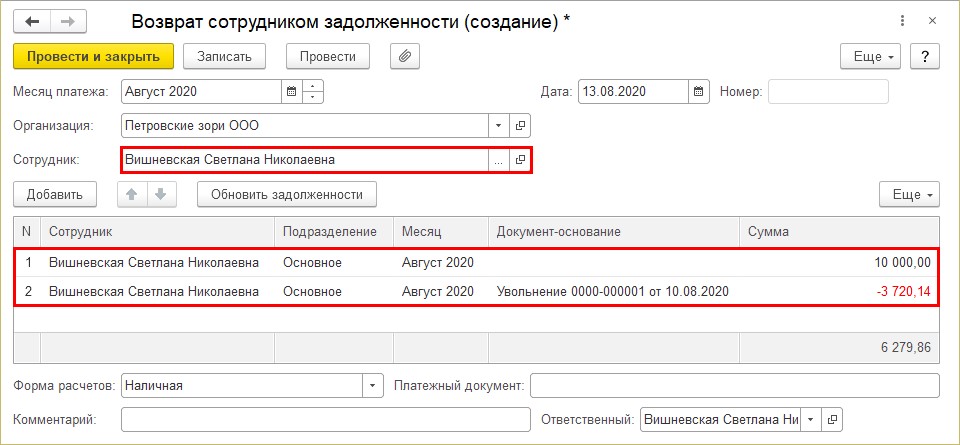

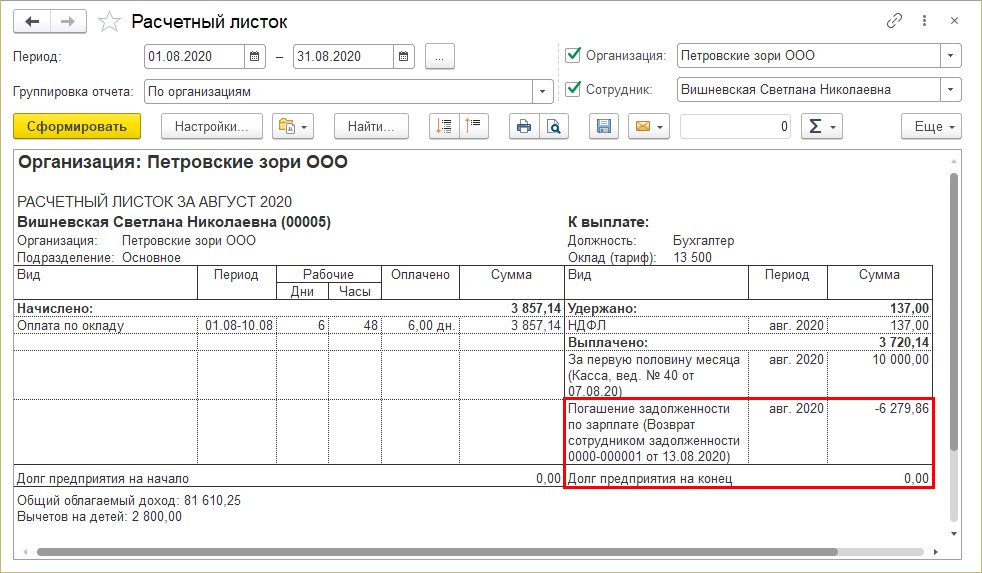

Приведем условный пример: сотрудник Вишневская Светлана Николаевна получила аванс за первую половину месяца в размере 10 000 руб., но, не отработав положенное время, уволилась.

При проведении документа «Увольнение» сотруднику Вишневская С. Н. рассчитаны начисления и удержания за отработанное время. В результате чего образовался долг за сотрудником в сумме 6279,86 руб. Это отражено в его расчетном листке, который можно сформировать в разделе «Зарплата» — «Отчеты по зарплате».

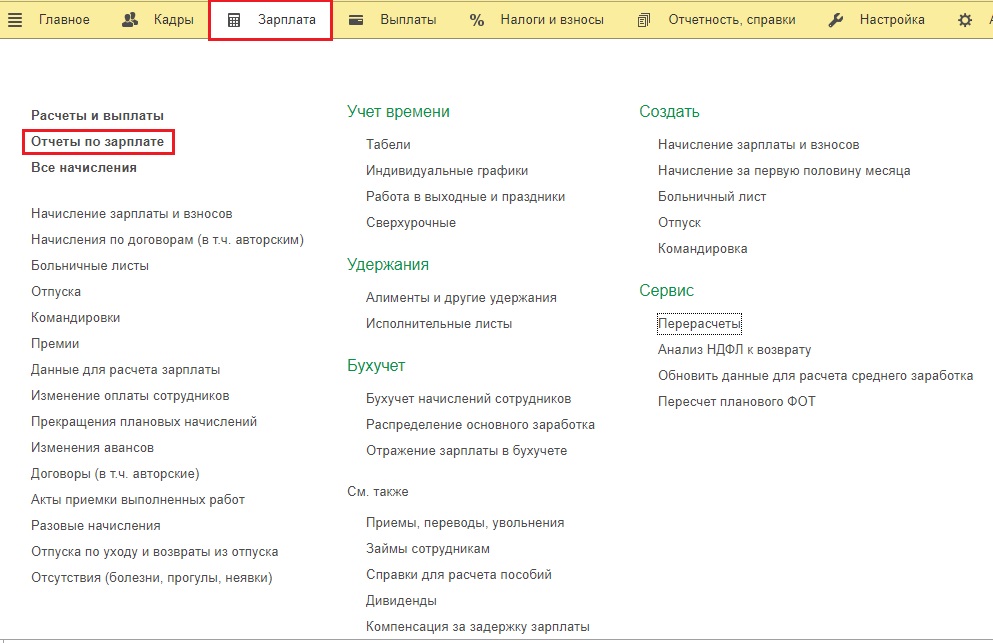

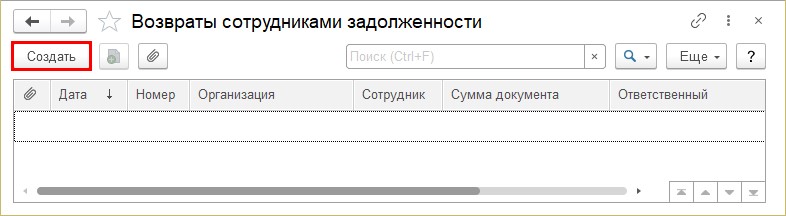

Рассмотрим пошагово отражение возврата денежных средств сотрудником. Для этого в программе 1С: ЗУП предназначен документ «Возвраты сотрудниками задолженности».

Шаг 1. Откройте раздел «Выплаты» — «Возвраты сотрудниками задолженности».

Шаг 2. Нажмите «Создать» или кнопку «Ins» на клавиатуре.

Шаг 3. Заполните реквизиты документа (организацию, дату, месяц платежа), выберите требуемого сотрудника (Вишневская С.Н.).

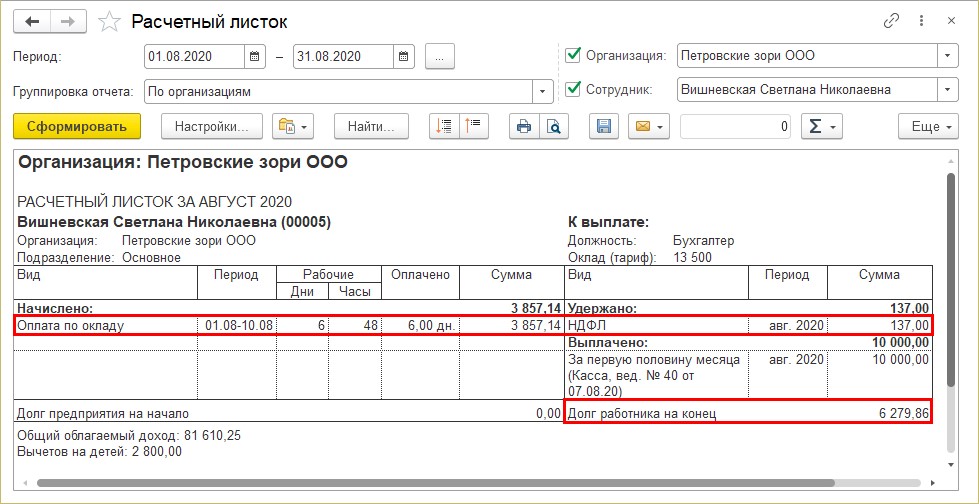

В табличной части автоматически заполнятся данные о взаиморасчетах. В нашем примере: сумма выплаченного аванса — 10 000 руб., начисленная зарплата за фактически отработанное время — 3720,14 руб. Долг сотрудника составил 6279,86 руб.

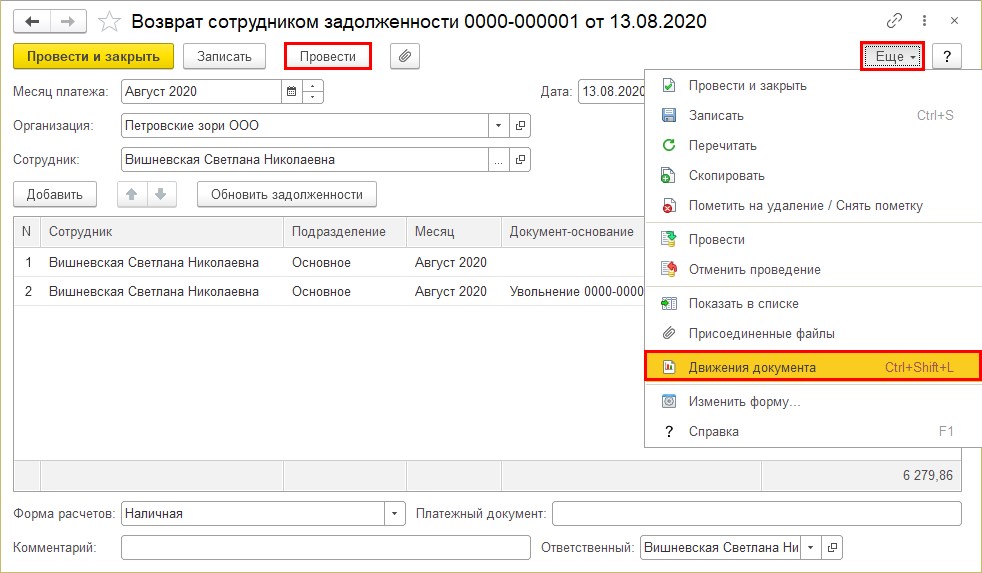

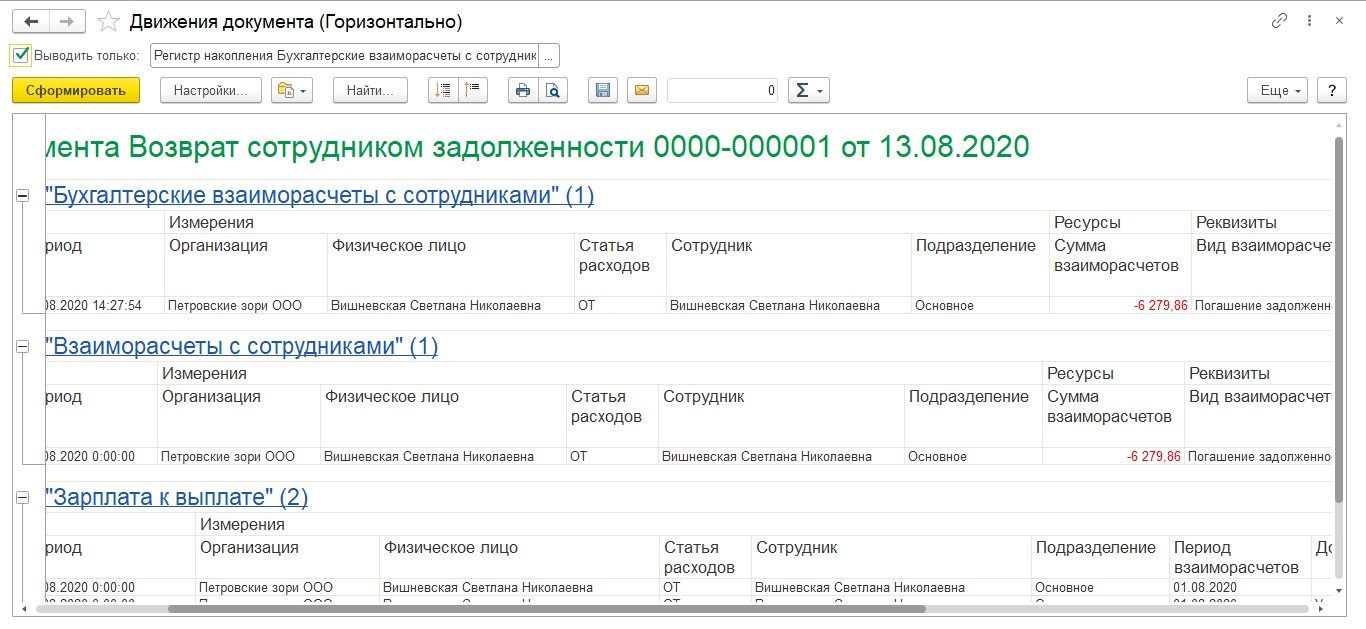

Шаг 4. Проведите документ по кнопке «Провести» и посмотрите «Движения документа», нажав кнопку «Еще» в верхней части документа.

Программа автоматически сформирует необходимые записи в регистрах по возврату задолженности сотрудником.

Проверим, как отразилось движение документа в расчетном листке сотрудника.

Шаг 5. Сформируйте «Расчетный листок сотрудника».

Долг за сотрудником равен нулю и в расчетном листке отражен документ погашения долга.

Возврат излишне выплаченной зарплаты в программе 1С: Бухгалтерия предприятия ред. 3.0

В программе 1С: Бухгалтерия предприятия ред. 3.0 документы на возврат заработной платы движения по необходимым регистрам не формируют. В результате в отчетах отражаются некорректные данные и это заводит пользователя в тупик. Выходить из этой ситуации нужно с помощью ручных операций, о которых расскажем далее.

В 1С: Бухгалтерия предприятия учет зарплаты может вестись двум способами: непосредственно в самой программе или же выгружаться из 1С: ЗУП.

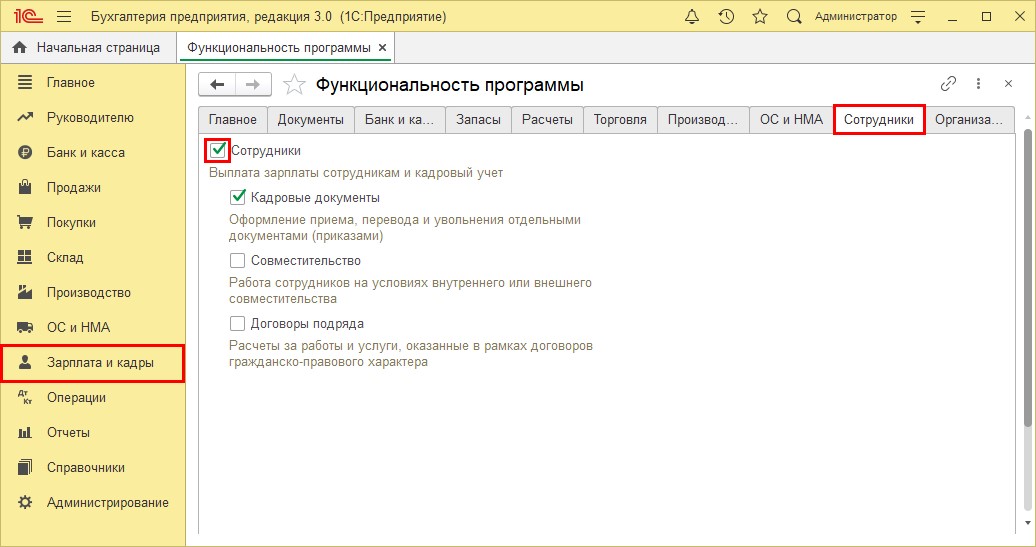

Раздел «Зарплата и кадры» в программе появляется автоматически при ведении учета по юридическому лицу.

Для ИП эту функциональность пользователь включает самостоятельно при использовании труда наемных работников в разделе «Администрирование» — «Функциональность программы» на закладке «Сотрудники», установив одноименную галочку.

Рассмотрим пример, в котором учет заработной платы ведется в программе 1С: Бухгалтерия предприятия и раздел «Зарплата и кадры» включен.

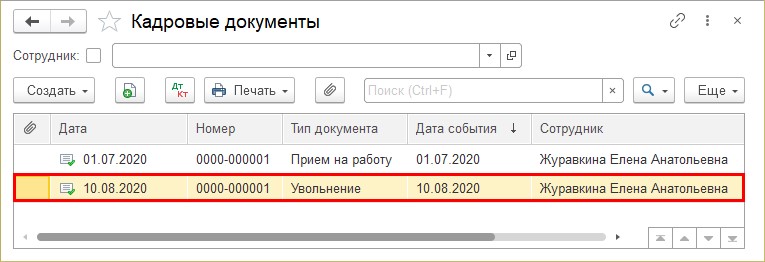

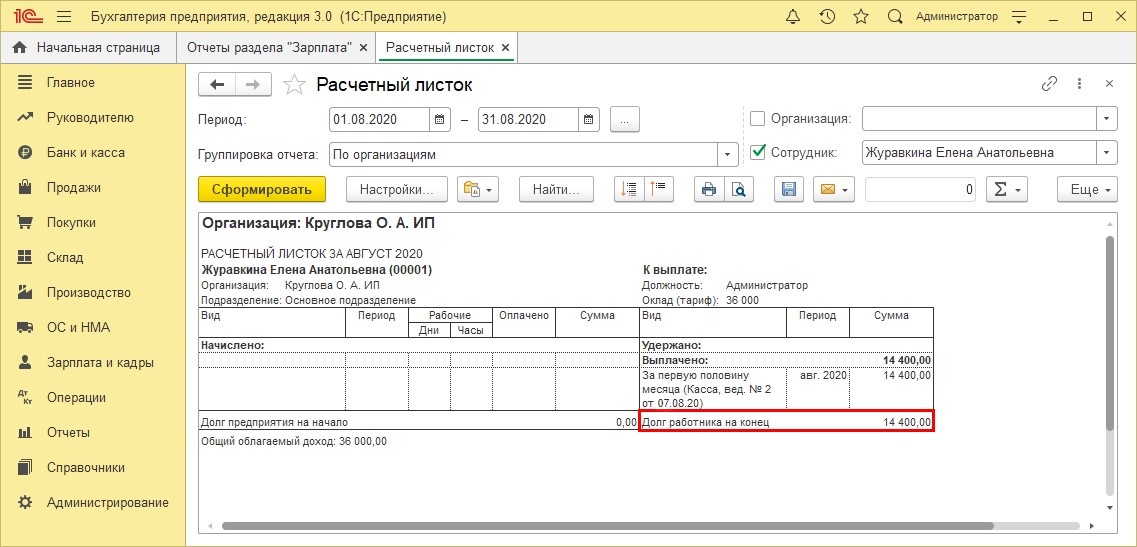

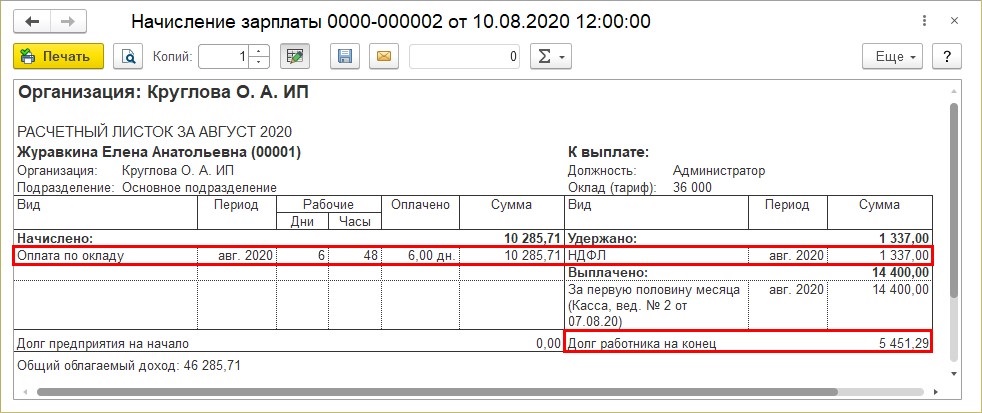

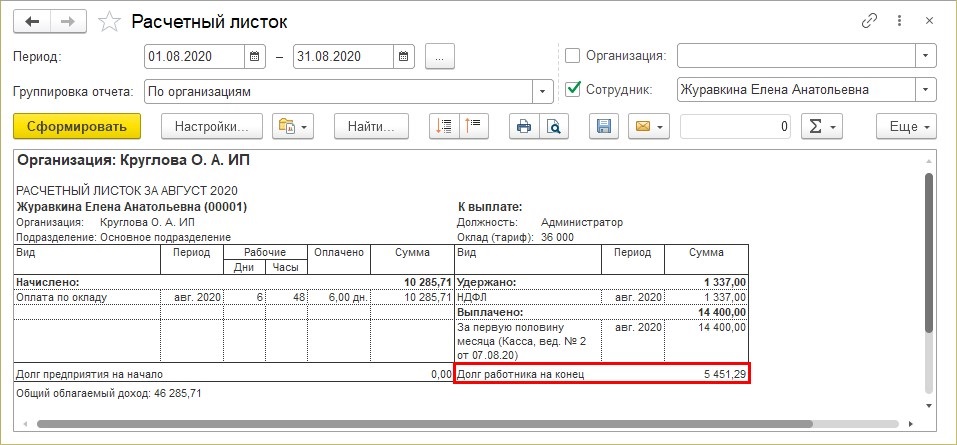

Сотрудник Журавкина Е. А. получила аванс 07.08.2020 г. в размере 14 400 руб. за первую половину месяца. Далее она была уволена 10.08.2020 г. по собственному желанию, в результате чего отработала меньше оплаченного времени.

Расчеты с сотрудниками можно посмотреть несколькими способами:

1 вариант.

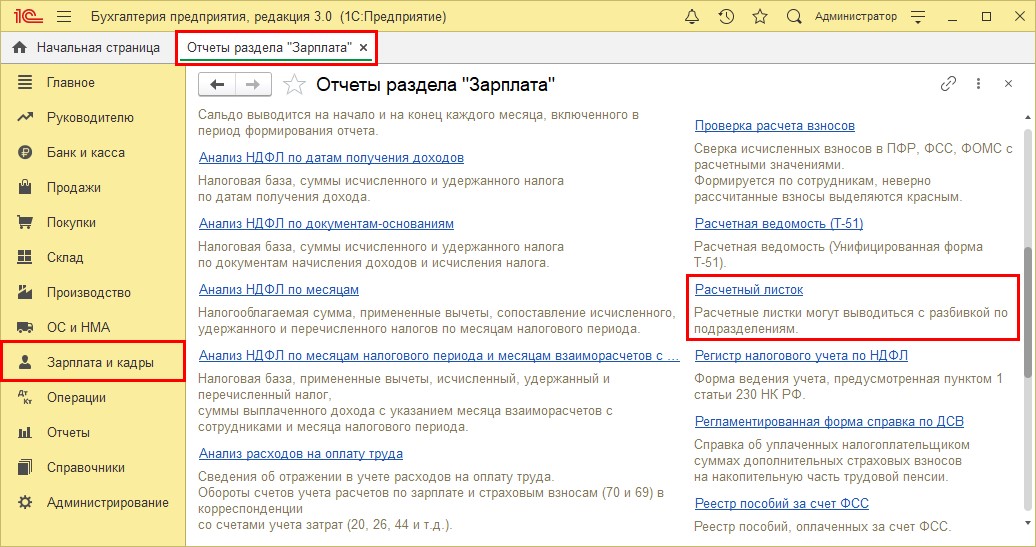

Сформировав расчетный листок, если учет ведется в программе 1С: Бухгалтерия предприятия в разделе «Зарплата и кадры» — «Отчеты по зарплате» — «Расчетный листок».

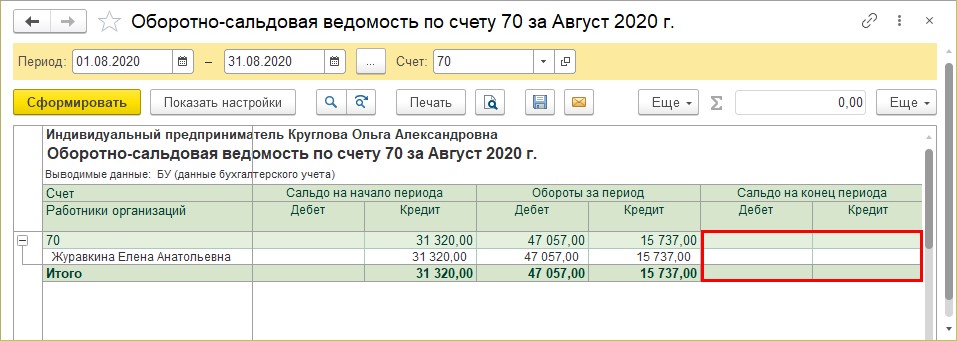

В расчетном листке сформирован долг за работником 14 400 руб., что соответствует сумме выплаченного аванса.

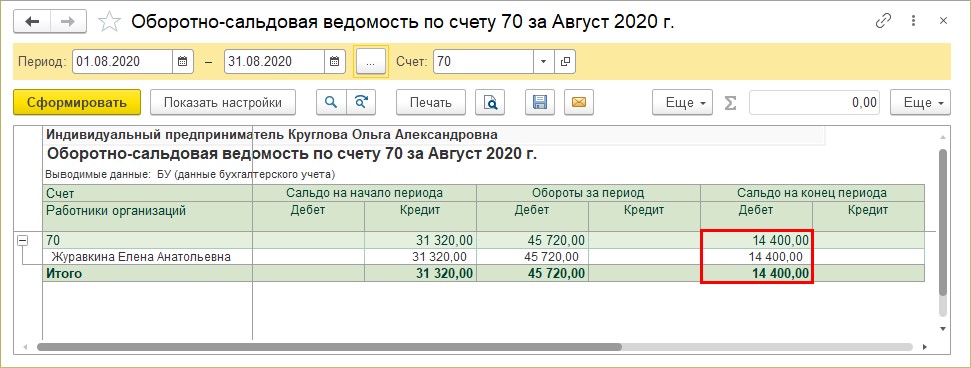

2 вариант. Сформировать отчет «Оборотно-сальдовая ведомость по счету» в разделе «Отчеты», выбрав счет 70 — «Расчеты с персоналом по оплате труда».

Сальдо на конец периода по дебету отражает выплату сотруднику аванса.

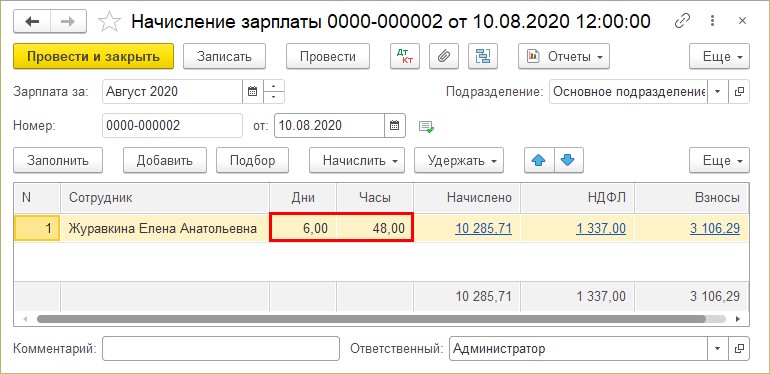

При увольнении сотруднику Журавкина Е. А. начислена зарплата за фактически отработанное время — 6 рабочих дней, что по сумме меньше полученного ей аванса.

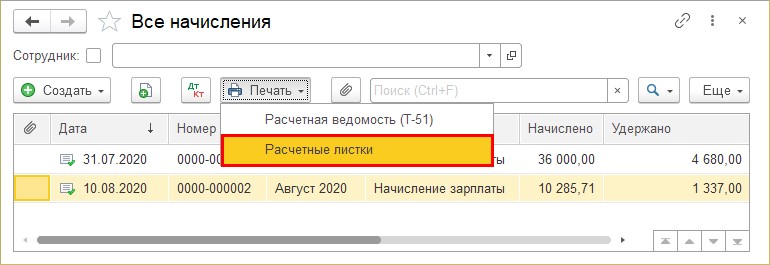

Сформируем расчетный листок.

Расчетные листки по сотрудникам можно сформировать и из журнала «Все начисления». Они формируются по списку сотрудников из документа «Начисление зарплаты».

Долг за работником после начисления зарплаты составил 5451,29 руб.

Рассмотрим действия по возврату сотрудником излишне выплаченной зарплаты после увольнения.

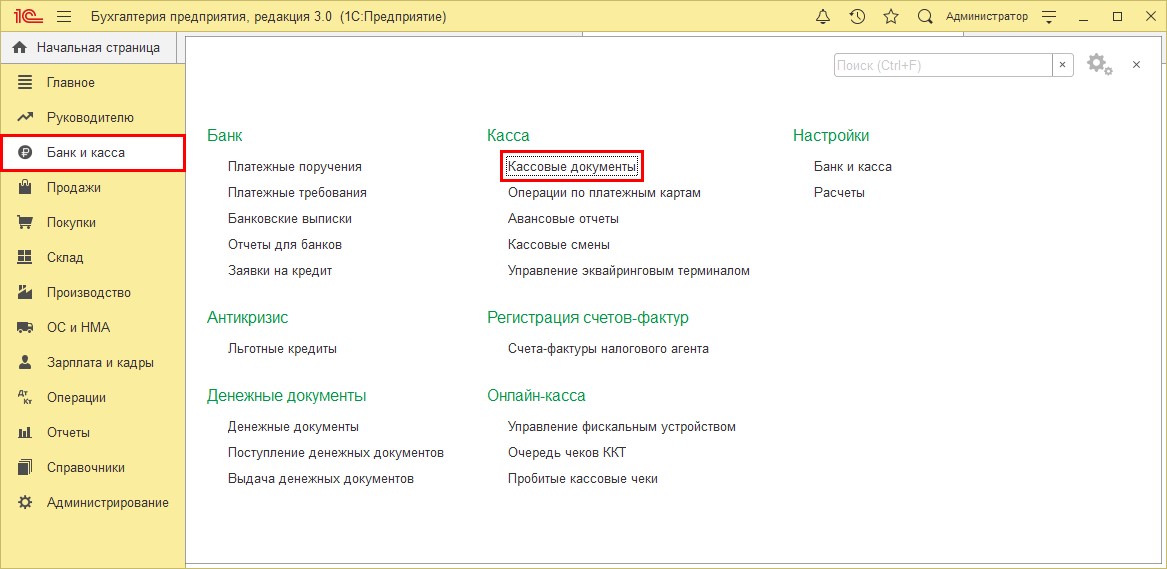

Шаг 1. Перейдите в раздел «Банк и касса» — «Кассовые документы».

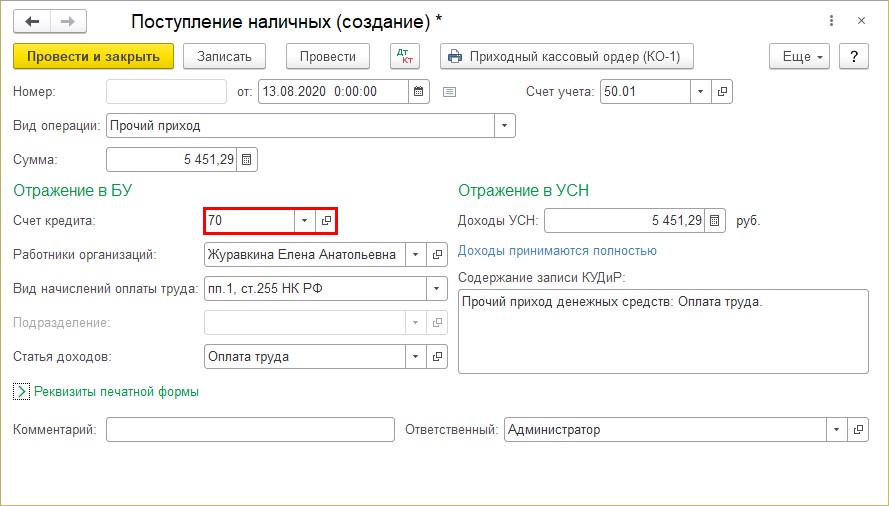

Шаг 2. Нажмите кнопку «Поступление» и создайте новый документ. Заполните данные.

• сумму возврата;

• счет учета — выбираем 70 — «Расчеты с персоналом по оплате труда». При указании счета изменяются поля документа;

• сотрудника;

• вид начисления, согласно статье НК РФ. В нашем примере пп. 1 ст. 255 НК РФ — начисления по окладу, тарифной ставке и т.п.;

• статью доходов.

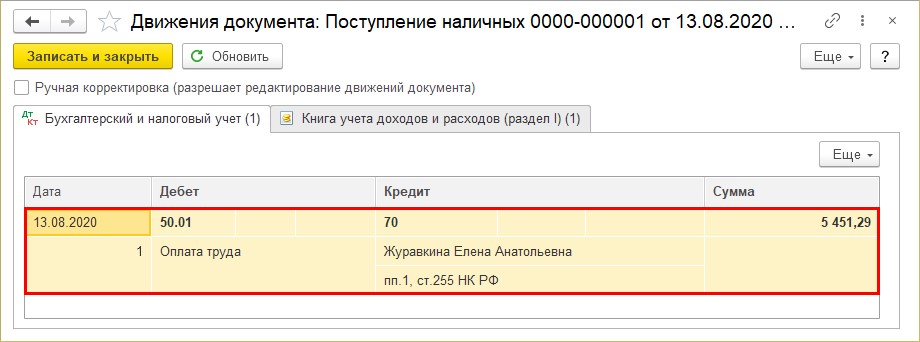

При проведении документа формируются проводки в корреспонденции с указанным счетом 70 «Расчеты с персоналом по оплате труда».

После проведения документа сформируем «Оборотно-сальдовую ведомость по счету» 70 — «Расчеты с персоналом по оплате труда», видим, что сальдо отсутствует.

Но сформировать просто проводки недостаточно. Если посмотреть «Расчетный листок», то увидим, что сумма задолженности не уменьшилась. В таких отчетах записи производятся на основании записей регистров, а в проводках документа «Поступление наличных» этого нет.

Как выйти из ситуации и сформировать записи регистров по взаиморасчетам сотрудников?

Сделать это можно двумя способами:

• с помощью документа «Операции, введенные вручную»;

• ручная корректировка регистра в документе, в котором производился возврат, установив галочку «Ручная корректировка».

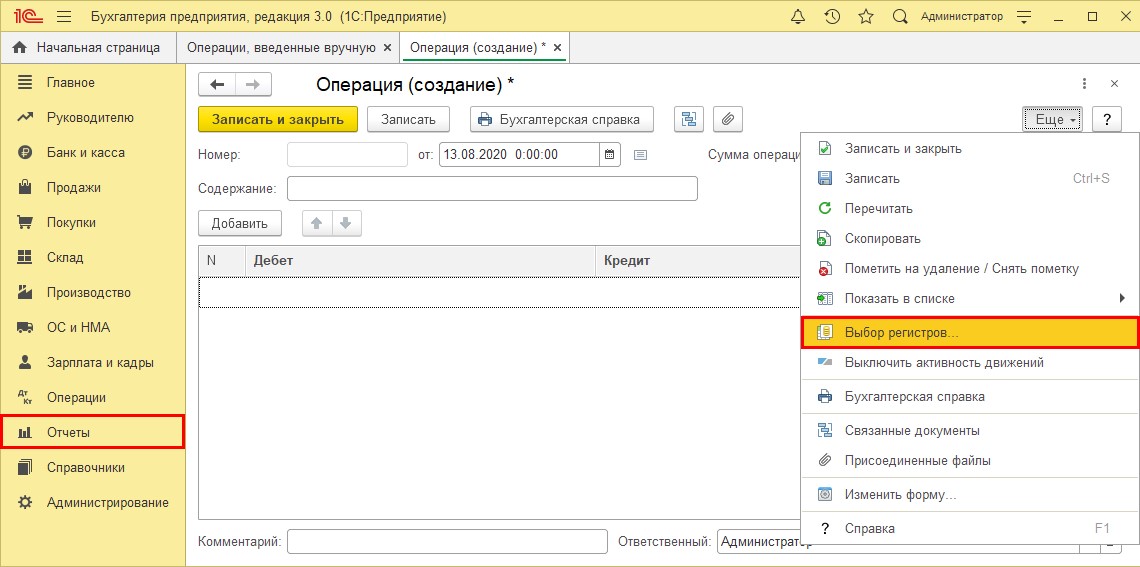

Действия выполняются одинаково в обоих случаях. Поэтому рассмотрим один из способов с помощью документа «Операция».

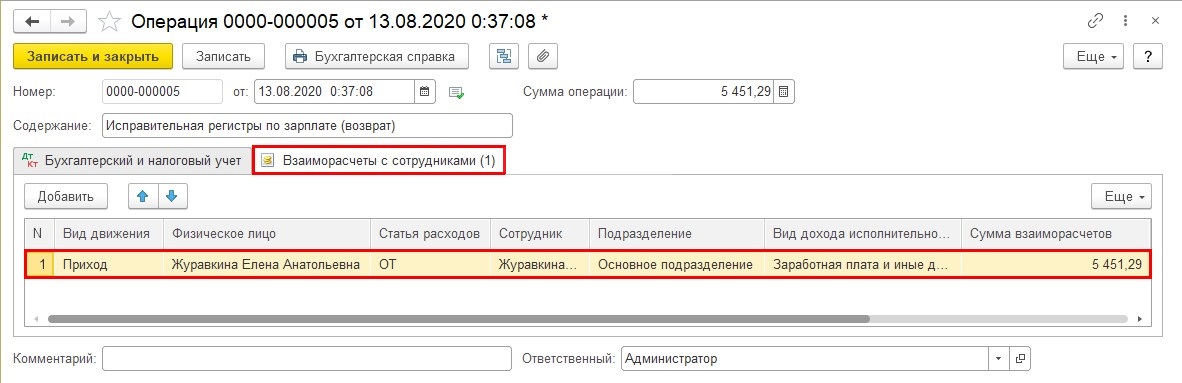

Шаг 1. Создайте документ «Операция». В кнопке «Еще» нажмите «Выбор регистров».

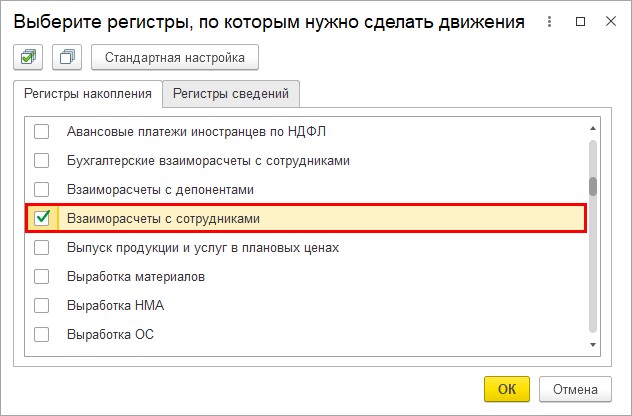

Шаг 2. Выберите регистр:

• взаиморасчеты с сотрудниками.

В документе появится закладка с указанным регистром.

Шаг 3. Заполните вкладку регистра следующим образом:

• вид движения — Приход;

• сотрудника;

• сумму взаиморасчетов и другие поля регистров.

На основе записи этого регистра формируется не только отчет «Расчетный листок сотрудника», но и другие отчеты.

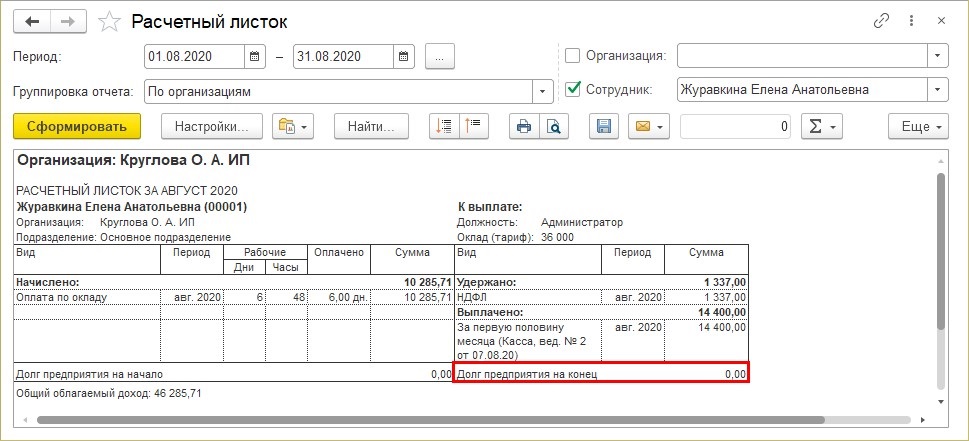

Проверим «Расчетный листок сотрудника».

Внешний вид отчета остался прежним. Дополнительных строк, в отличие от расчетного листка, сформированного в 1С: ЗУП, не добавилось.

Однако задолженность равна нулю.

Таким образом мы отразили возврат излишне выплаченной зарплаты в 1С: Бухгалтерия предприятия ред. 3.0.

Если у вас происходят какие-то отклонения отчетов от «Оборотно-сальдовой ведомости», то обращайте внимание на регистры. Посмотреть их можно в документах, нажав кнопку  «Показать проводки и другие движения документа», и при необходимости внести корректировки, как описано выше.

«Показать проводки и другие движения документа», и при необходимости внести корректировки, как описано выше.

А что дальше?

Действительно, вернуть излишне выплаченные денежные средства в кассу не так уж и сложно. Но что с ними потом делать?

Для ответа на этот вопрос обратимся к п. 1 Указания Банка России от 09.12.2019 № 5348-У «О правилах наличных расчетов» (далее — Указание № 5348-У). Именно этим документом установлена возможность для участников наличных расчетов (к числу которых относятся юридические лица, индивидуальные предприниматели) расходования из кассы наличных денег без предварительного зачисления на банковский счет в пределах установленных лимитов при условии соблюдения определенных требований к целям расходования этих денежных средств, источникам их поступления в кассу и субъектному составу.

Так, Банк России в Письме от 09.07.2020 № 29−1−1-ОЭ/10561 разъяснил, что денежные средства, не подпадающие под источники поступления наличных денег, из которых может осуществляться расходование, предусмотренные п. 1 Указания N 5348-У, подлежат сдаче на банковский счет.

Аналогичное мнение изложено в Письме Банка России от 09.12.2020 N 45−89/9620.

Таким образом, для дальнейшего расходования внесенных работником средств организация обязана зачислить их на банковский счет.

При этом срок внесения наличных средств в банк законодательно не регламентирован.

Автор статьи: Ольга Круглова