Зарплата за декабрь 2023 г. в программах 1С: когда выплачивать, когда сдавать уведомления по НДФЛ, как перенести даты выплаты зарплаты, чтобы не попасть на штрафы?

- Опубликовано 20.12.2023 11:07

- Автор: Administrator

- Просмотров: 42354

Ежегодно выплата декабрьской заработной платы вызывает бурные дискуссии и вопросы у бухгалтеров. Это не удивительно, учитывая какие встряски нам были приготовлены с начала 2023 года в части нового законодательства по налогам и взносам. Тем более, нужно принять во внимание, что, начиная со следующего года, правила уплаты НДФЛ и отчет 6-НДФЛ снова изменятся. Во всем этом круговороте информации очень легко запутаться. В данной публикации мы постараемся разложить всё по полочкам в программах 1С, чтобы вы могли спокойно закрыть год и набраться сил на новогодних праздниках.

Когда выплачивать зарплату за декабрь, чтобы не попасть на штрафы?

По законодательству зарплата выплачивается не реже чем каждые полмесяца:

- аванс за отработанное время с 1 по 15 число месяца, платится с 16 по последнее число текущего месяца,

- зарплату за вторую половину месяца (за отработанное время с 16 по последний календарный день месяца) платится с 1 по 15 число следующего месяца.

Конкретная дата выплаты зарплаты устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

Самые частые даты выплаты зарплаты - 25 и 10 число, например, аванс за декабрь платится 25 декабря, а окончательный расчет за декабрь – 10 января.

Напоминаем, что за несвоевременную выплату зарплаты работодателю грозит штраф (ч. 4 ст. 5.27 КоАП РФ):

- для должностных лиц - в размере от 10 000 до 20 000 руб.;

- для лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, - от 5 000 до 10 000 руб.;

- для юридических лиц - от 50 000 до 100 000 руб.

Длительные новогодние праздники способствуют тому, что разрыв между датами выплаты зарплаты может превысить 15 дней, например, у тех организаций, кто выплачивает зарплату 20 и 5 числа.

Что делать работодателю в таких случаях? Опираться на норму законодательства: при совпадении дня выплаты с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня (ч. 8 ст. 136 ТК РФ).

Следовательно:

1. Если заработная плата по датам выплаты, установленным локальными актами организации, должна быть выплачена в период новогодних праздников, то ее выплата в последний рабочий день накануне праздников правомерна. Т.е. если взять пример с датами выплаты зарплаты 20 и 5 число, то аванс за декабрь платим 20 декабря, окончательный расчет за декабрь – 29 декабря. Тот факт, что перерыв между заплатой декабря и авансом января составит больше половины месяца, не будет нарушением. Ведь вы исполняете требование ТК РФ.

2. Если зарплата за декабрь по дням выплаты выпадает на рабочие дни января, то рекомендуется выплатить ее в январе. Отличный пример тут даты выплаты зарплаты 25 и 10 число: 25 декабря платим аванс за декабрь, а 10 января – окончательный расчет за декабрь. Здесь вы вообще ничего не нарушаете.

А если сотрудники просят не ждать января и выплатить зарплату за декабрь в декабре?

Если зарплата должна быть выплачена после новогодних праздников, а фактически была выплачена в последний рабочий день накануне праздников, то существует риск привлечения работодателя к ответственности по ч. 1 ст. 5.27 КоАП РФ за нарушение ТК РФ.

Однако в таком случае у работодателя есть возможность оспорить законность привлечения к административной ответственности в судебном порядке, суды в подобных спорах не соглашаются с контролирующими органами (Решения Верховного суда Чувашской Республики от 17.03.2020 N 21-161/2020, Новосибирского областного суда от 27.09.2016 по делу N 7-909/2016).

Во избежание споров с проверяющими в этой ситуации рекомендуем изменить даты выплаты зарплаты в декабре и январе так, чтобы между выплатами было не более 15 дней.

Издайте приказ руководителя, например, с такой формулировкой:

В связи с длительными новогодними каникулами и необходимостью соблюдения норм Трудового кодекса РФ приказываю перенести сроки выплаты заработной платы за декабрь 2023 г. и январь 2024 г. следующим образом.

Выплатить:

- 29 декабря 2023 г. - вторую часть зарплаты за декабрь 2023 г.;

- 12 января 2024 г. - аванс за период 1 - 12 января;

- 25 января 2024 г. - аванс за период 13 - 15 января.

Сроки подачи уведомлений и уплаты НДФЛ по декабрьской зарплате, включая дивиденды

У многих бухгалтеров сейчас путаница в голове относительно этих сроков, поэтому соберем информацию в одном месте.

Сначала решите в какие даты вы будете выплачивать аванс и зарплату за декабрь, ведь НДФЛ удержанный с дохода сотрудника возникает в момент выплаты ему этого дохода. От этих дат и отталкивайтесь при подаче уведомления.

- по НДФЛ, удержанному с 23 ноября по 22 декабря, срок сдачи уведомления 25.12.2023 г., срок уплаты такого НДФЛ на ЕНС – 28.12.2023 г.

- по НДФЛ, удержанному с 23 по 31 декабря, срок сдачи уведомления и срок уплаты НДФЛ на ЕНС единый - 29.12.2023 г.

- по НДФЛ, удержанному с 1 по 22 января 2024 г., срок сдачи уведомления 25.01.2024 г., срок уплаты – 29.01.2024 г. (перенос с воскресенья 28.01.2024).

Сразу приведем примеры:

1. Если аванс за декабрь выплачен 20 декабря, а окончательный расчет 29 декабря (т.к. 5 января – праздничный выходной день), то:

- НДФЛ с аванса попадает в период удержания налога с 23 ноября по 22 декабря, значит уведомление по нему нужно сдать 25 декабря, уплатить 28 декабря.

- НДФЛ с окончательного расчета попадает в период удержания налога с 23 по 31 декабря, срок сдачи уведомления, а также уплаты НДФЛ – 29.12.2023 г.

2. Если аванс за декабрь выплачен 25 декабря, а окончательный расчет должен быть 10 января, но по просьбе сотрудников перенесен на 29 декабря, то:

- НДФЛ и с аванса, и с окончательного расчета попадает в период удержания налога с 23 по 31 декабря, срок сдачи уведомления, а также уплаты НДФЛ – 29.12.2023 г.

3. Если аванс за декабрь выплачен 25 декабря, а окончательный расчет 10 января 2024 г., то:

- НДФЛ с аванса попадает в период удержания налога с 23 по 31 декабря, срок сдачи уведомления, а также уплаты НДФЛ – 29.12.2023 г.

- НДФЛ с окончательного расчета попадет в период удержания налога с 1 по 22 января 2024 г., срок сдачи уведомления 25.01.2024 г., срок уплаты – 29.01.2024 г. (перенос с воскресенья 28.01.2024).

Рассмотрим все три практических примера в программах 1С.

Начнем с самого простого примера, когда ничего в функционале 1С менять не надо, он уже у вас должен быть заведен.

Алгоритм действий в 1С: Бухгалтерии предприятия, если аванс выплачен в декабре 2023 г., а окончательный расчет в январе 2024 г.

Пример: аванс за декабрь выплачен 25 декабря, а окончательный расчет 10 января 2024 г.

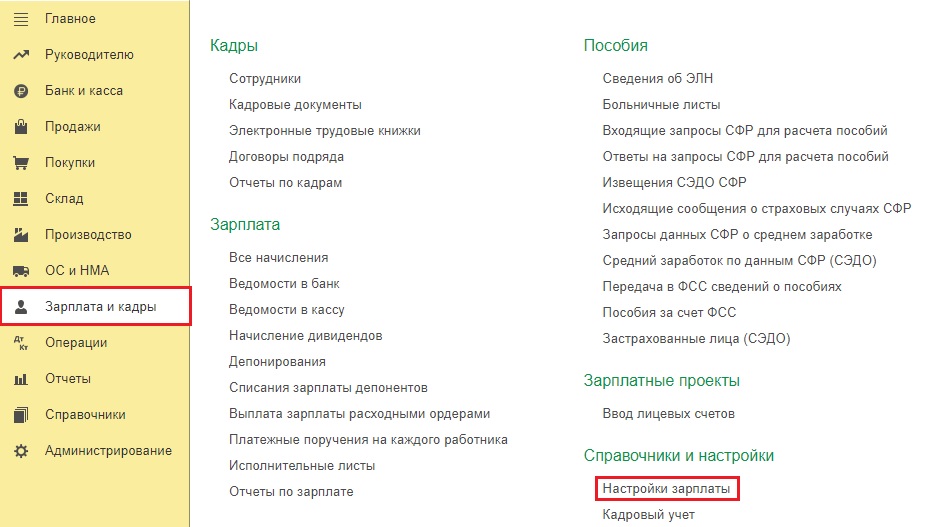

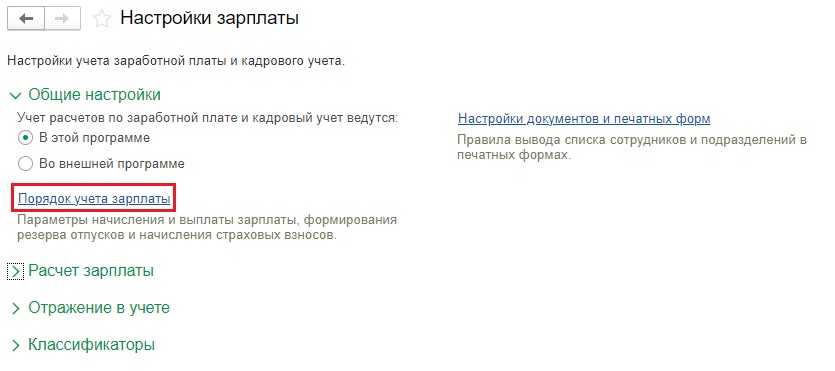

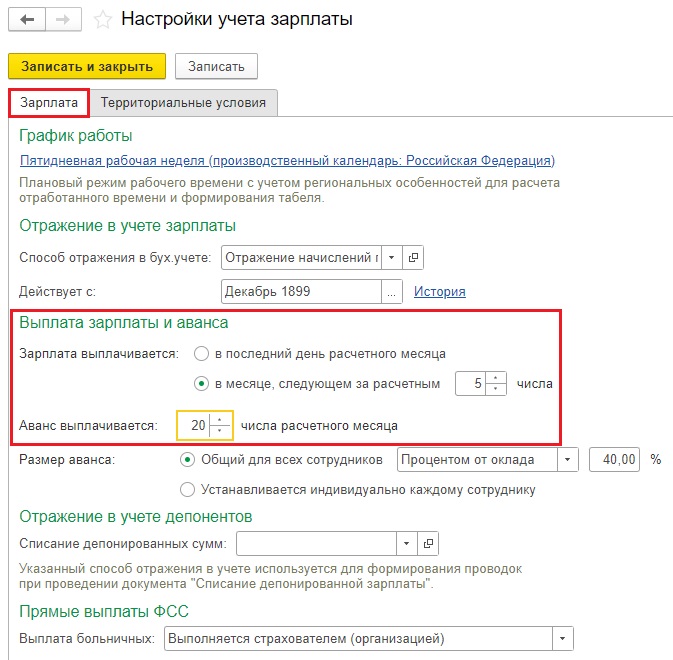

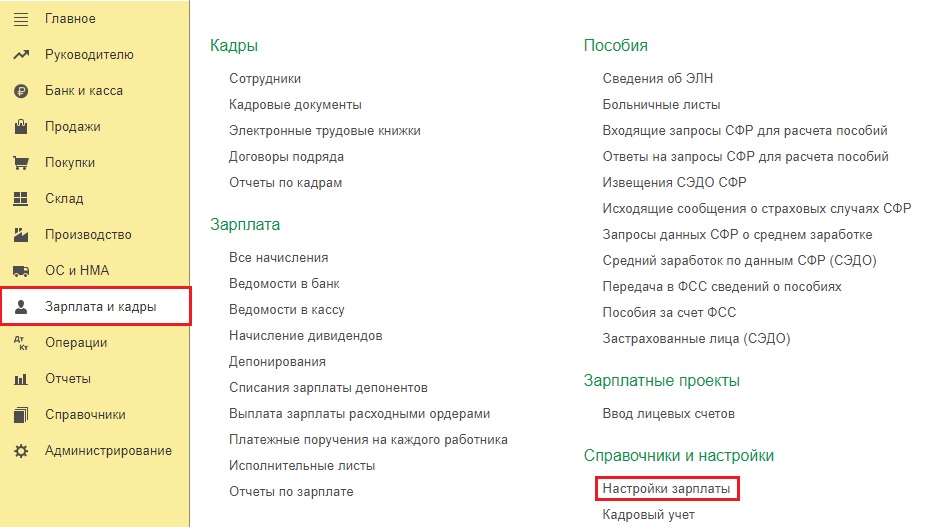

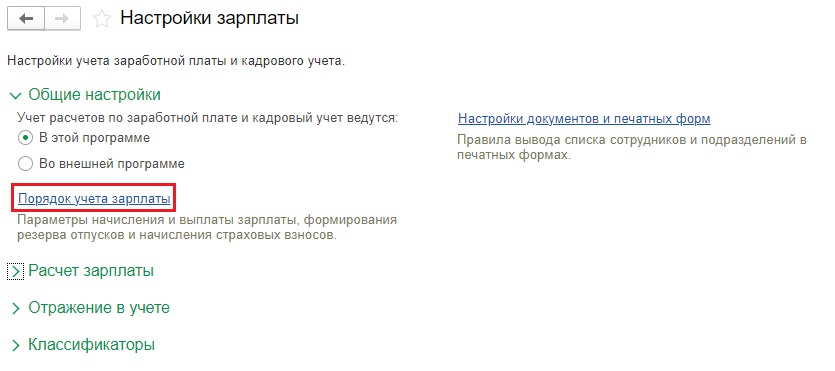

Чтобы эти даты выплаты зарплаты корректно попали в 6-НДФЛ и в уведомления, они должны быть указаны в разделе «Зарплата и кадры» - «Настройки зарплаты» - «Порядок учета зарплаты».

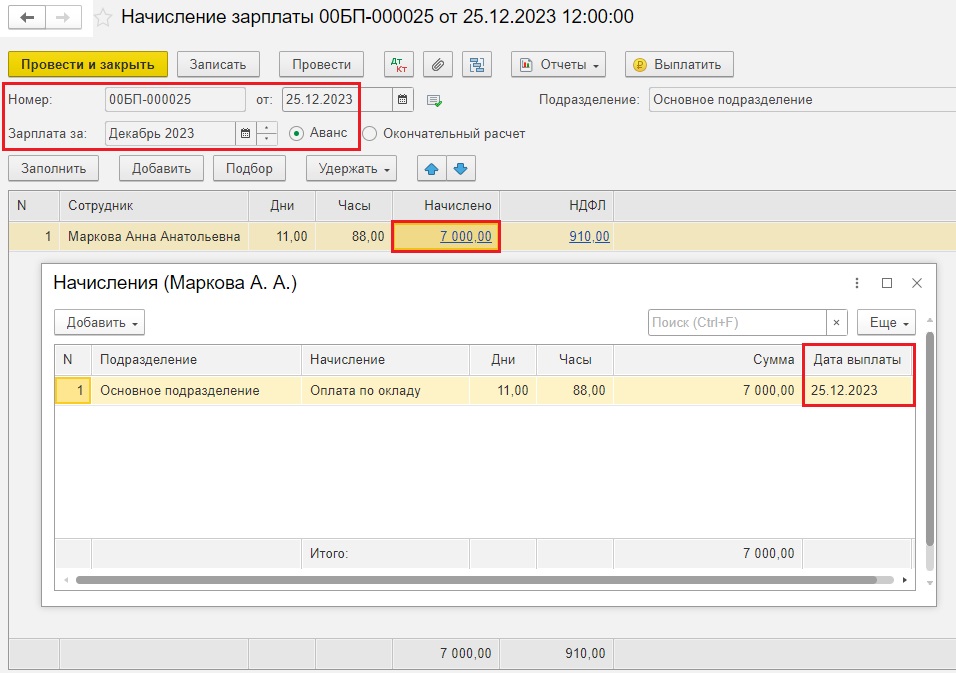

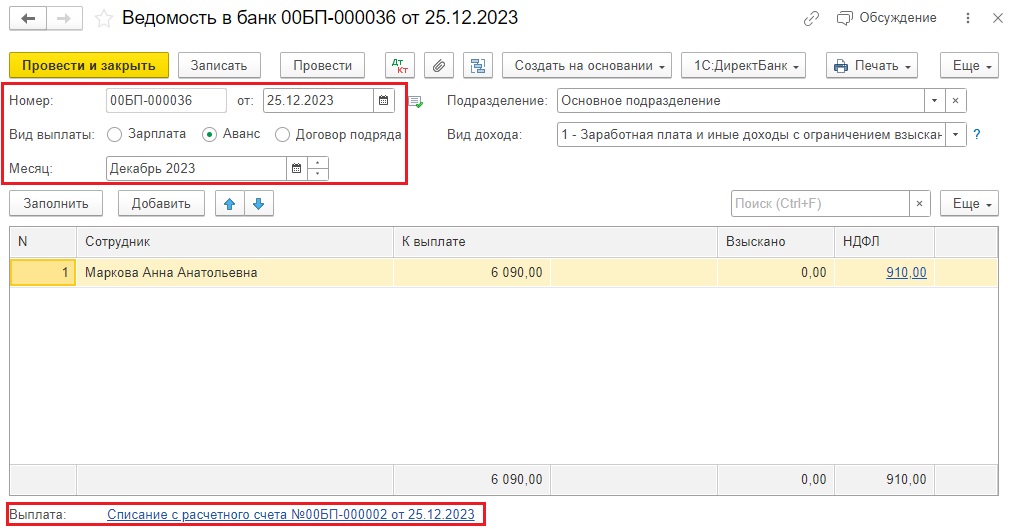

Начислим аванс документом «Начисление зарплаты» 25.12.2023 г. в разделе «Зарплата и кадры» - «Все начисления».

В нашей программе начисленный аванс составил 7000 руб., НДФЛ с него – 910 рублей, сумма к выплате на руки – 6090 рублей.

Если дважды щелкнуть по начисленной сумме, то в открывшемся окне видим корректную дату выплаты 25.12.2023 г., которую программа тянет из вышеописанных настроек зарплатного учета.

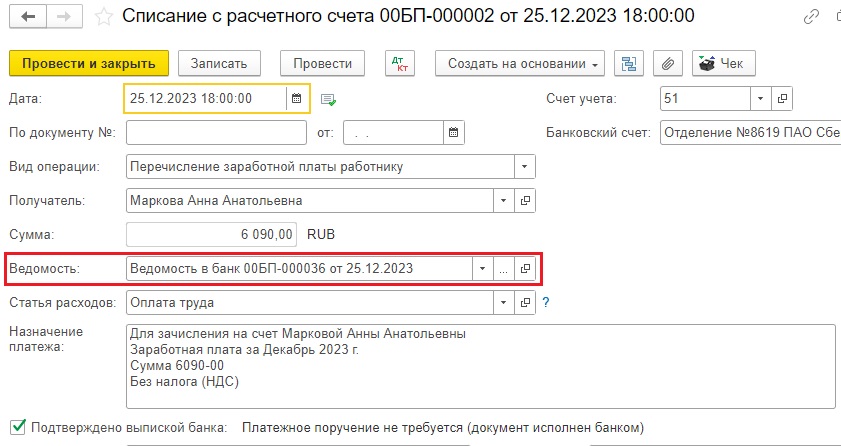

Далее там же в разделе «Зарплата и кадры» создаем ведомость на выплату зарплаты 25.12.2023 г. и списание с расчетного счета.

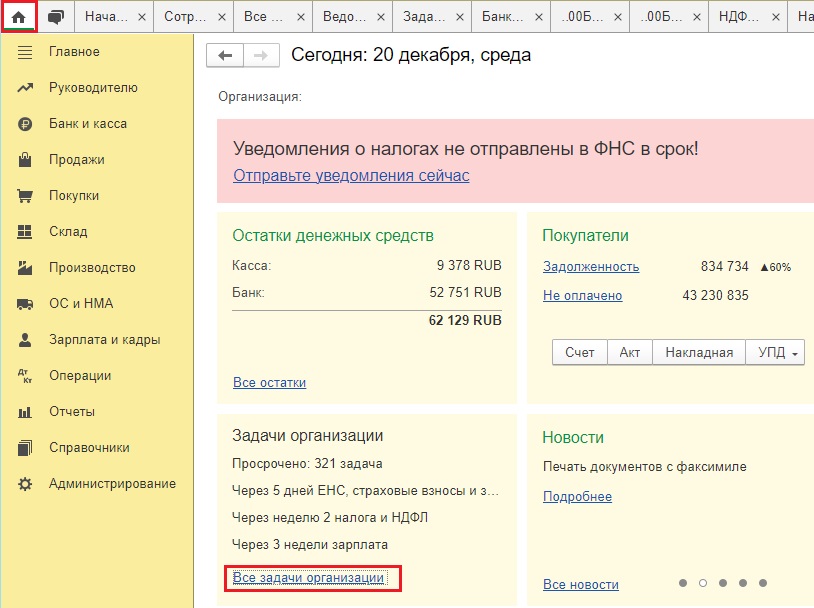

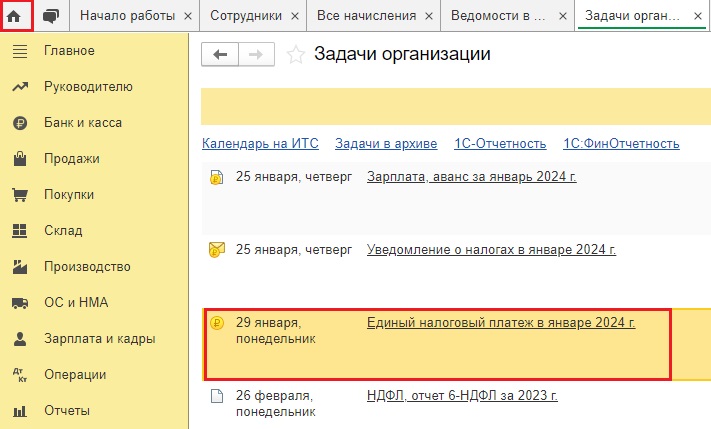

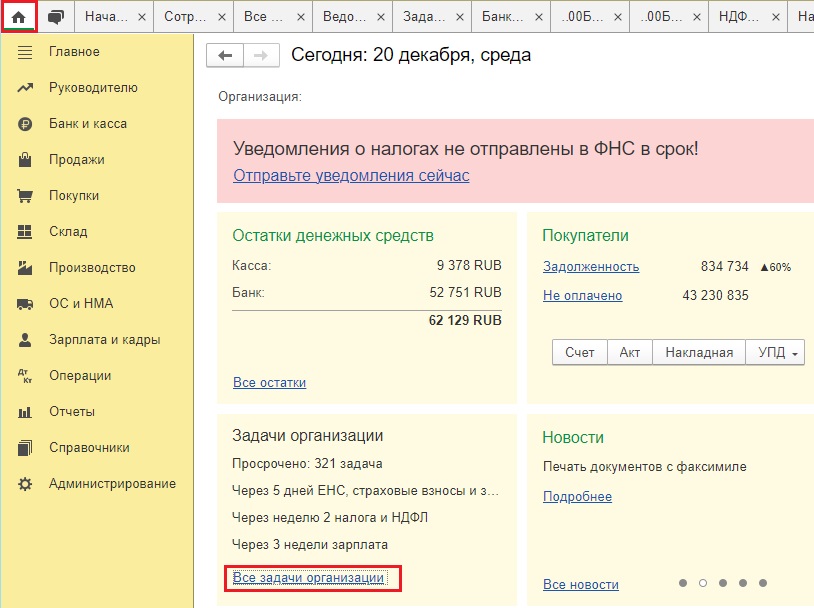

Теперь на начальной странице программы выбираем пункт «Все задачи организации».

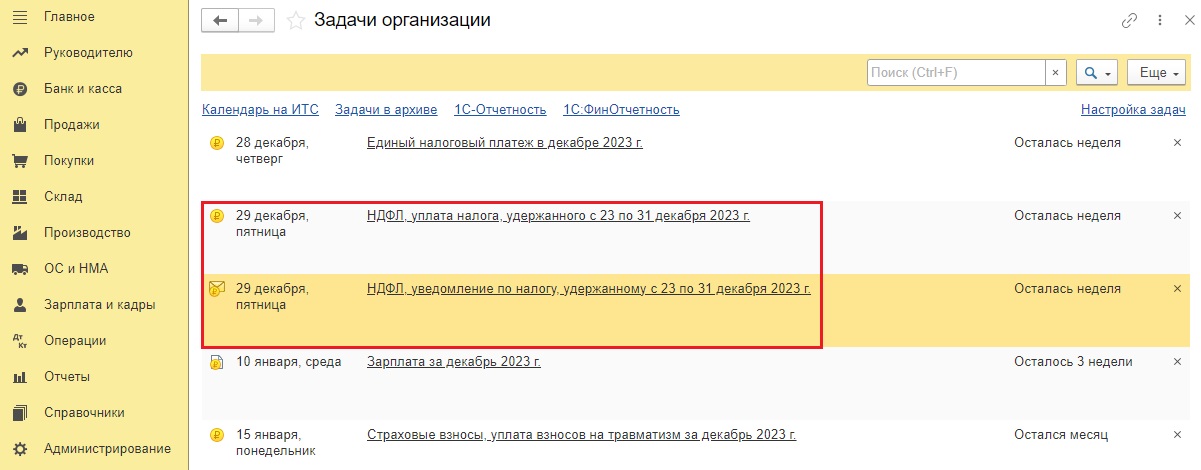

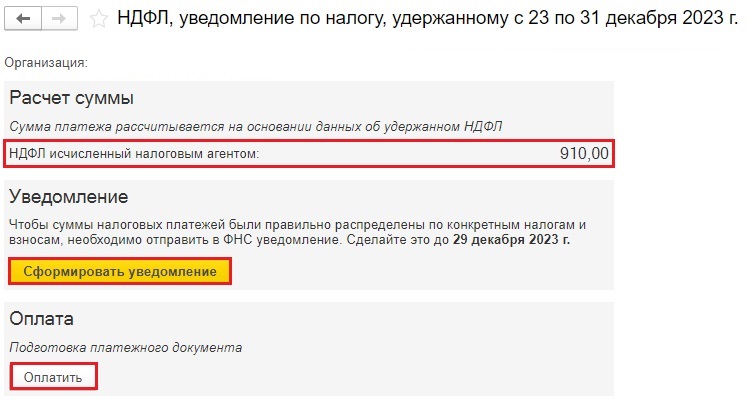

В открывшемся окне нас интересуют две задачи от 29.12 по уплате и уведомлению НДФЛ, т.к. наш НДФЛ с аванса попадает в период удержания налога с 23 по 31 декабря, соответственно максимальный срок сдачи уведомления, а также уплаты НДФЛ – 29.12.2023 г.

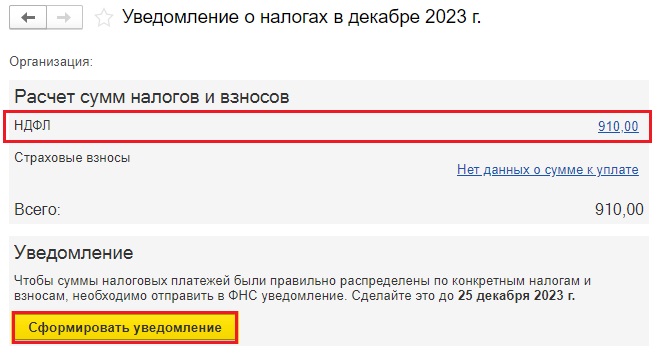

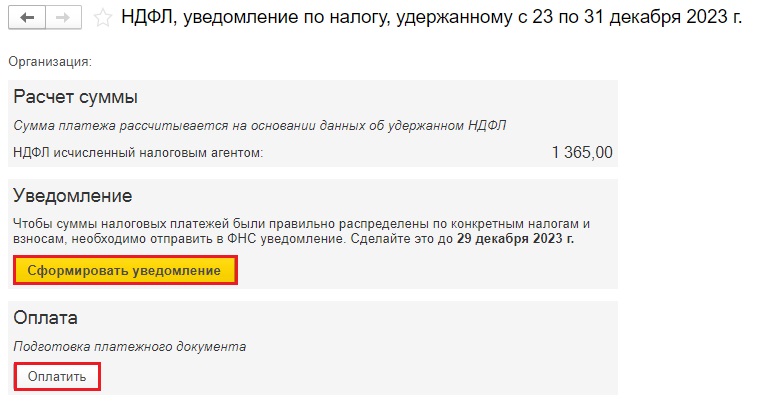

Провалившись в задачу по уведомлению НДФЛ видим, что 1С подтянула НДФЛ с аванса (910 рублей) и предлагает сформировать уведомление на эту сумму и платежное поручение.

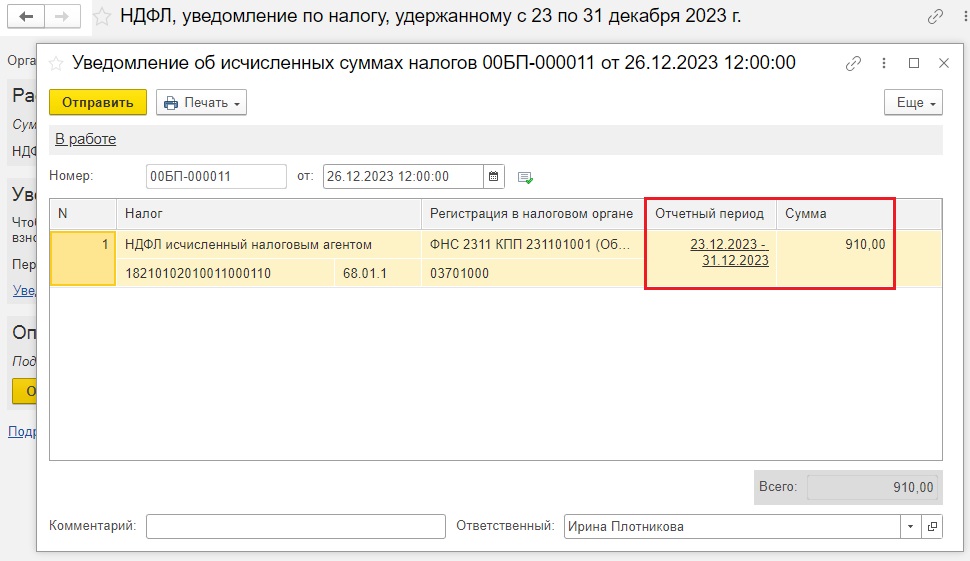

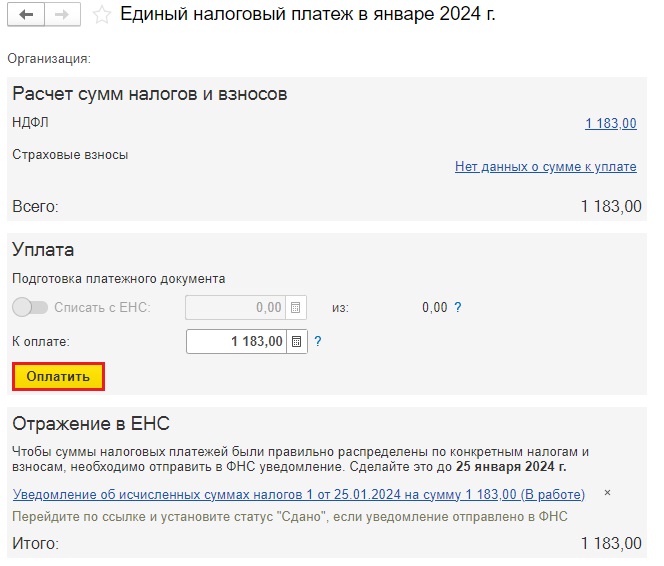

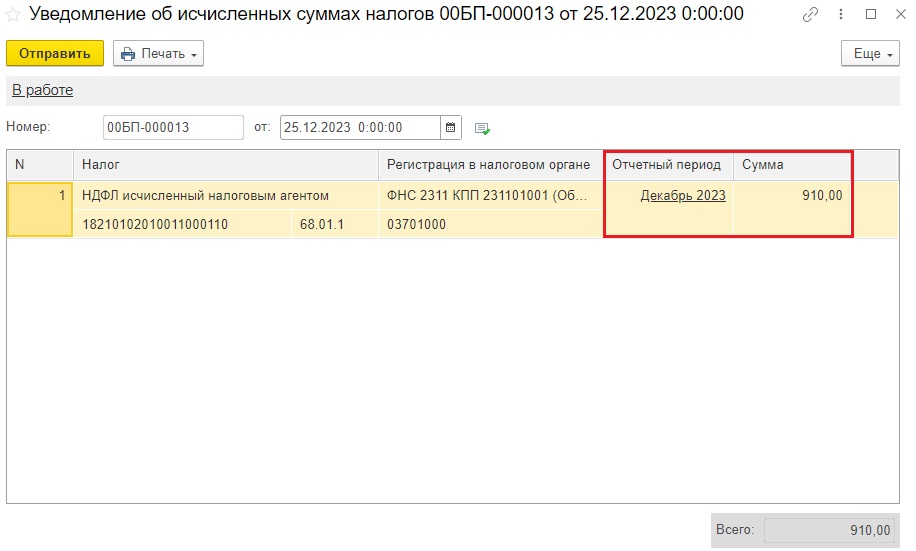

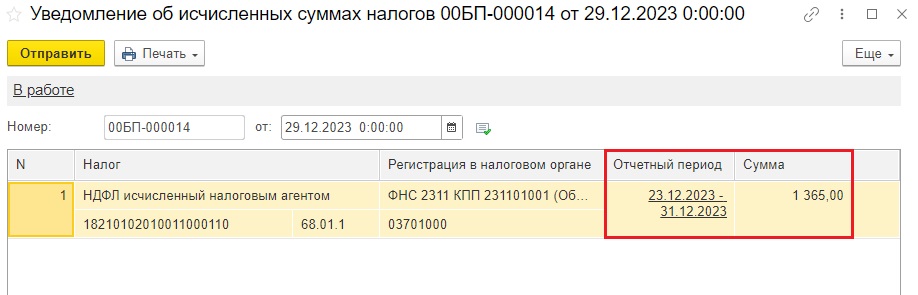

По кнопке «Сформировать уведомление» мы получаем корректное уведомление об исчисленных суммах налогов, в котором отчетный период 23.12.23-31.12.2023, сумма НДФЛ с аванса 910 рублей согласно нашего примера.

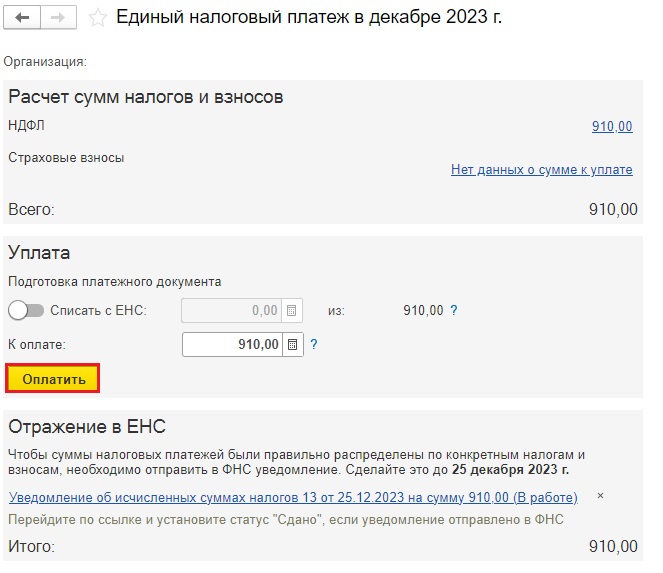

Остается отправить уведомление в ФНС по кнопке «Отправить» и сформировать платежное поручение по кнопке «Оплата»:

С авансом, выплаченным 25 декабря, разобрались перейдем к окончательному расчету за декабрь.

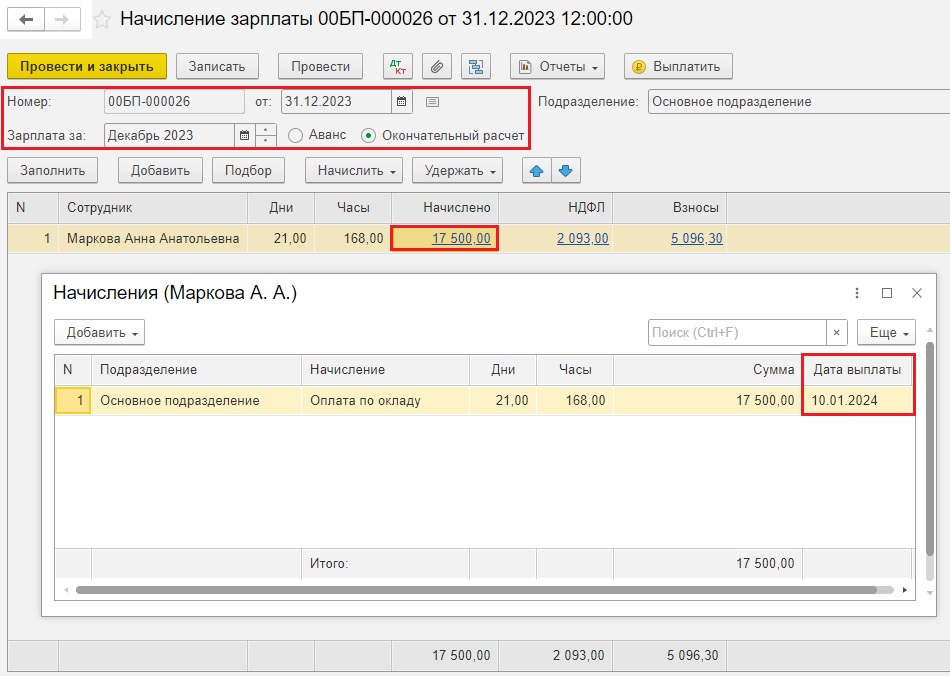

Согласно нашего примера зарплата сотрудника за месяц составляет 17500 рублей, НДФЛ в окончательном расчете начисленный будет 2093 (у сотрудника 1 вычет на ребёнка (17500-1400)*13%=2093 руб.), удержанный в ведомости на окончательный расчет будет 1183 (1183=2093 – 910 (НДФЛ с аванса).

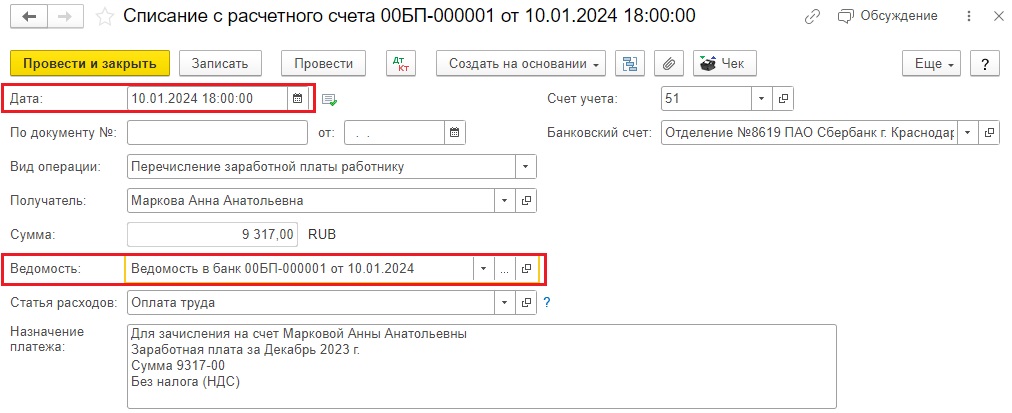

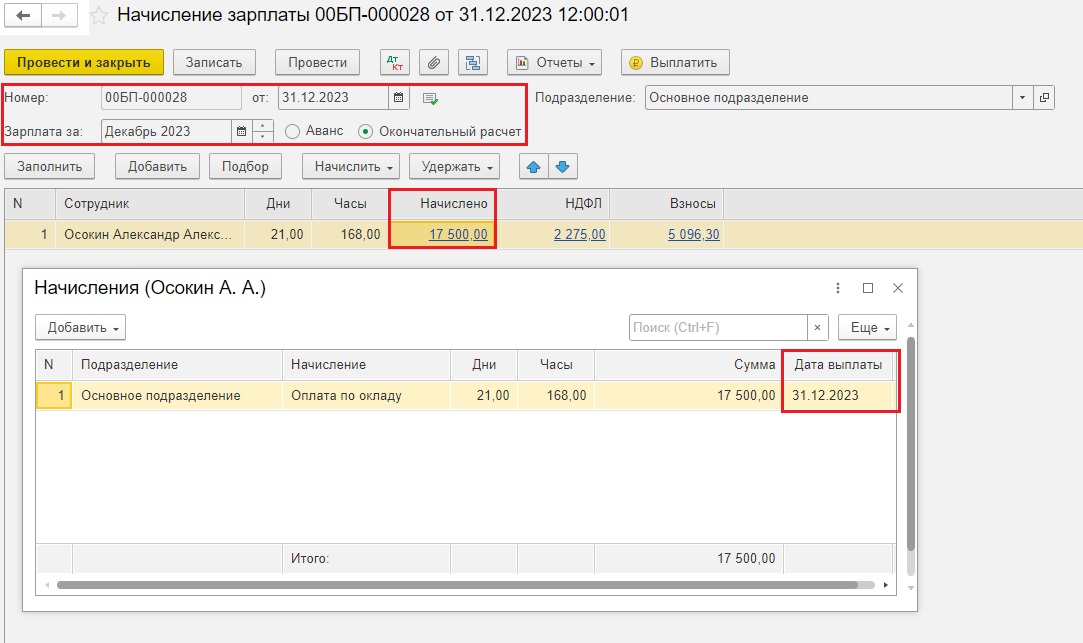

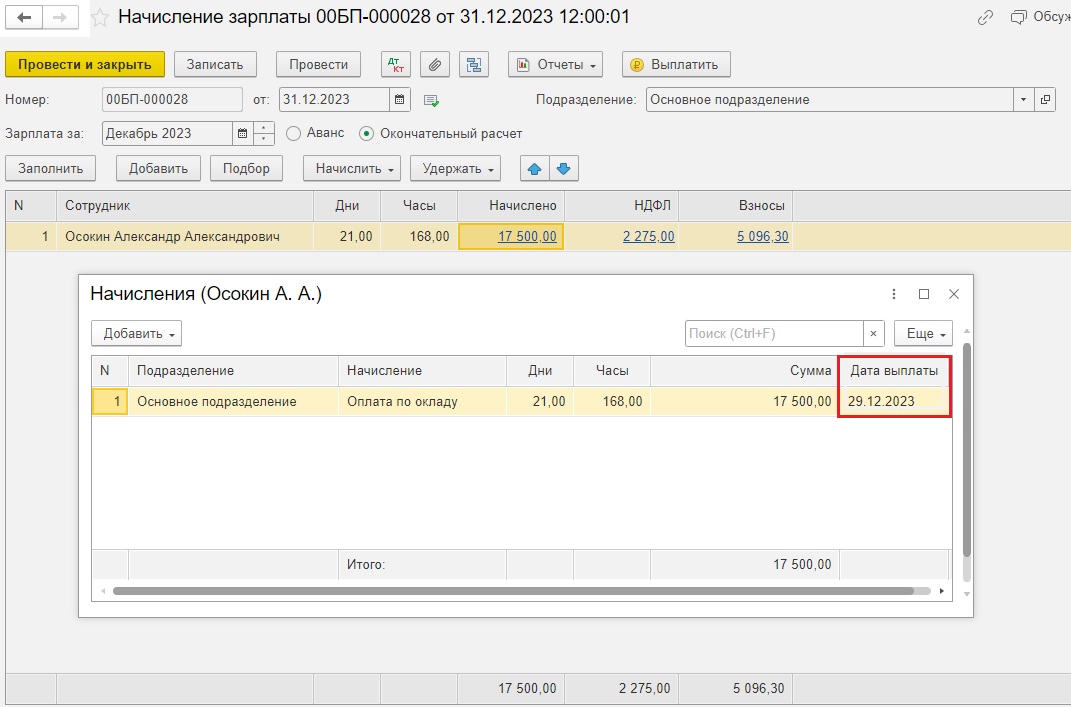

Сформируем начисление окончательного расчета за декабрь 2023 г. датой 31.12.2023 г.

Провалившись в сумму по колонке «Начислено» можно видеть корректную дату выплаты - 10.01.2024 г.

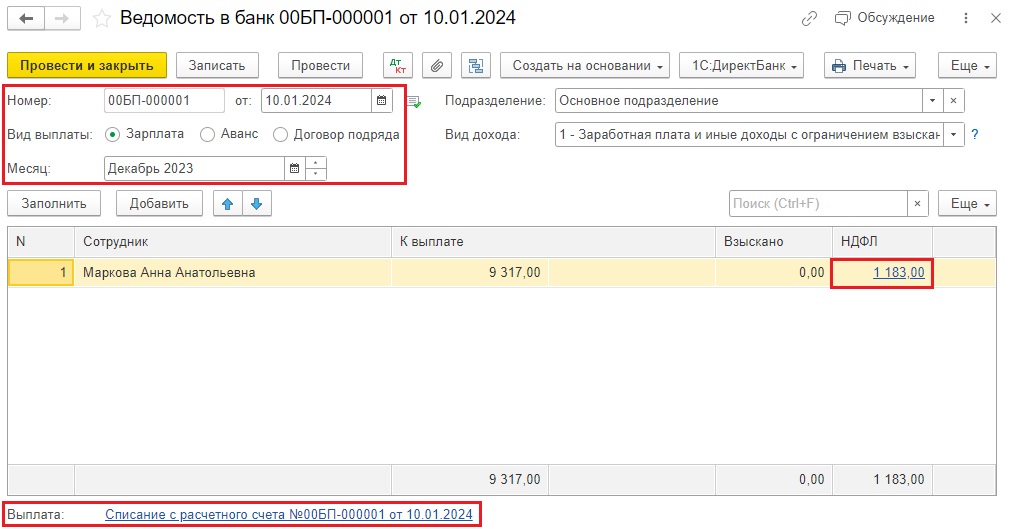

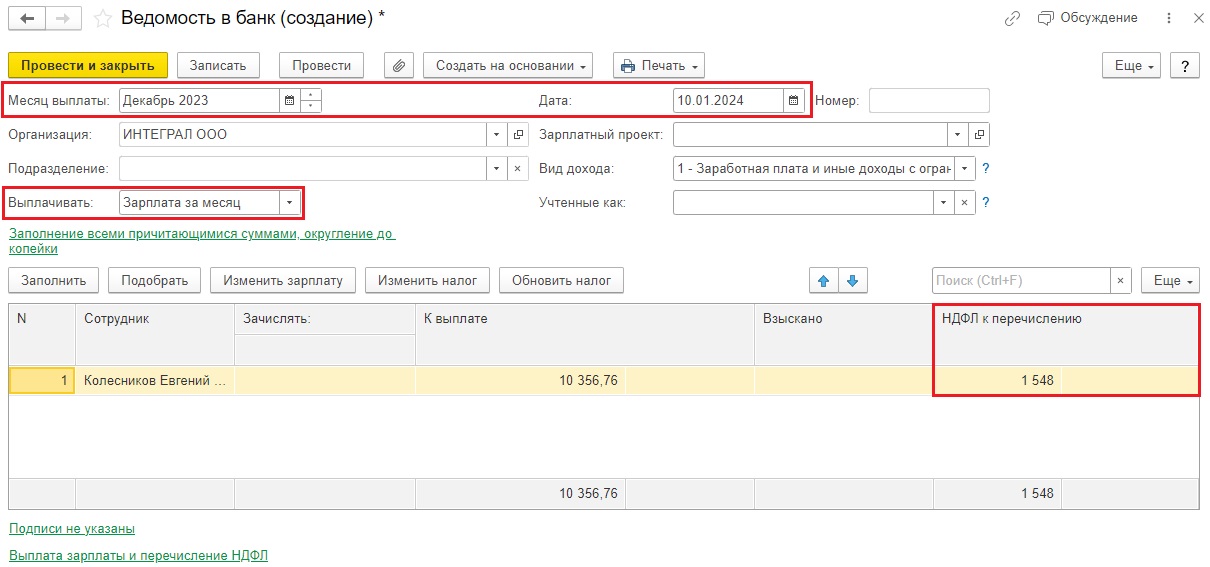

Далее сформируем ведомость на выплату окончательного расчета датой 10.01.2024 г., а также списание с расчетного счета:

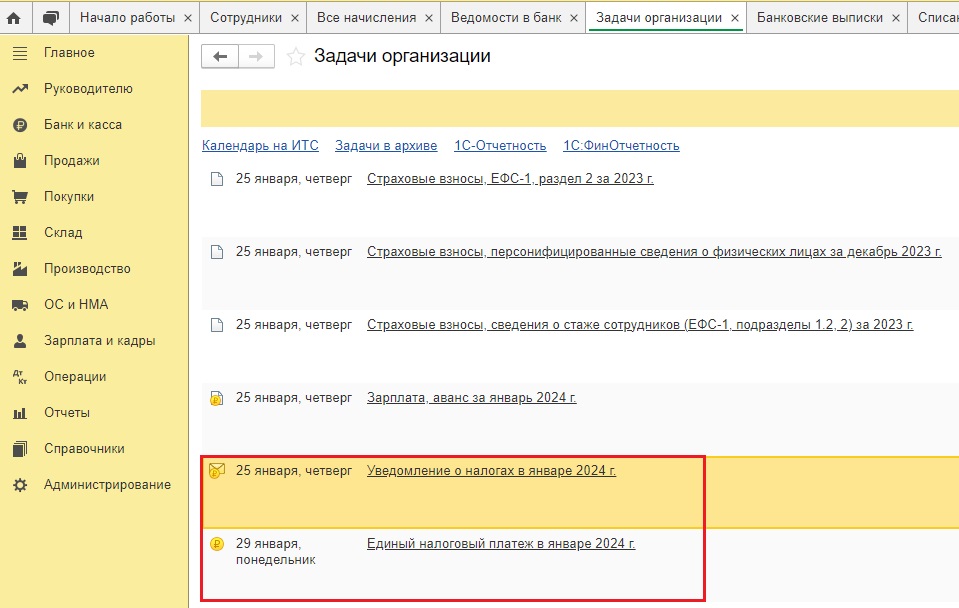

Перейдем к формированию уведомлений.

НДФЛ с окончательного расчета попадет в период удержания налога с 1 по 22 января 2024 г., срок сдачи уведомления 25.01.2024 г., срок уплаты – 29.01.2024 г. (перенос с воскресенья 28.01.2024).

Нас интересуют две задачи от 25.01.2024 г.

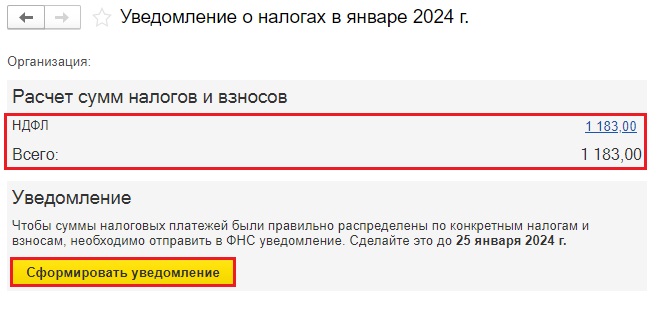

Сначала сформируем уведомление о налогах, видим, что в нем корректный НДФЛ 1183 рубля.

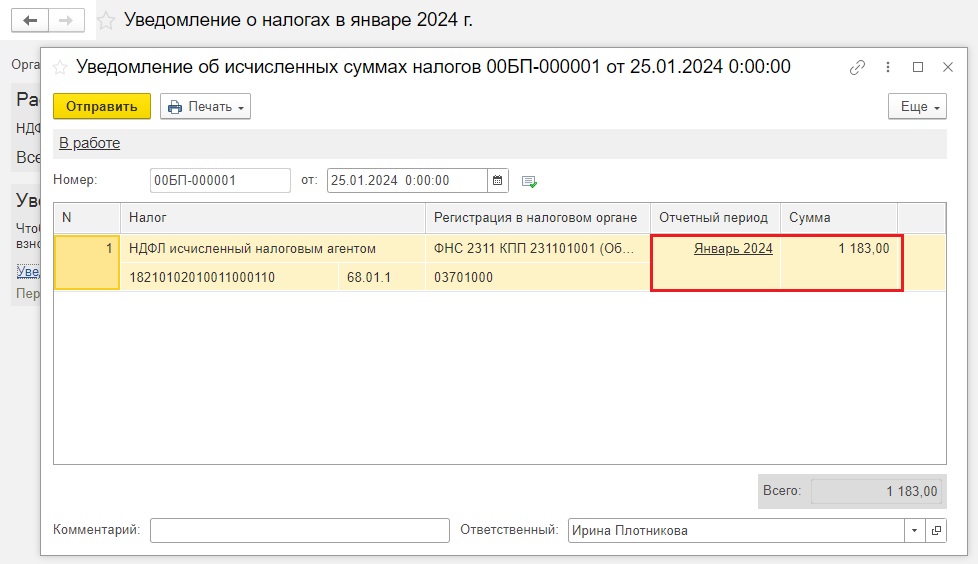

По кнопке «Сформировать уведомление» программа создает корректное уведомление с отчетным периодом Январь 2024 г.

Остается из задачи по оплате НДФЛ создать платежное поручение в ФНС:

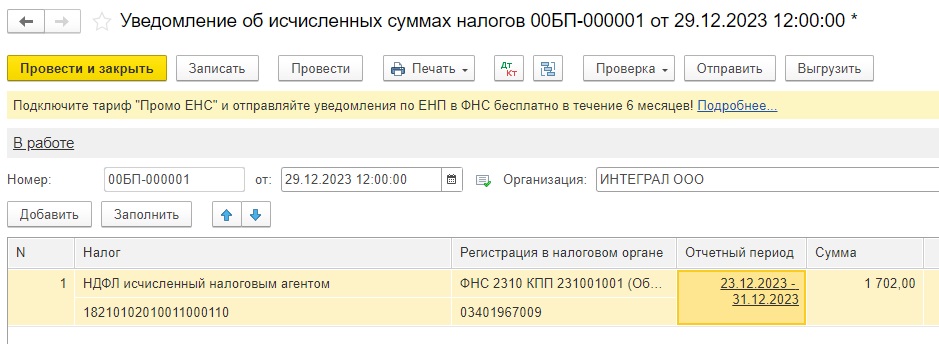

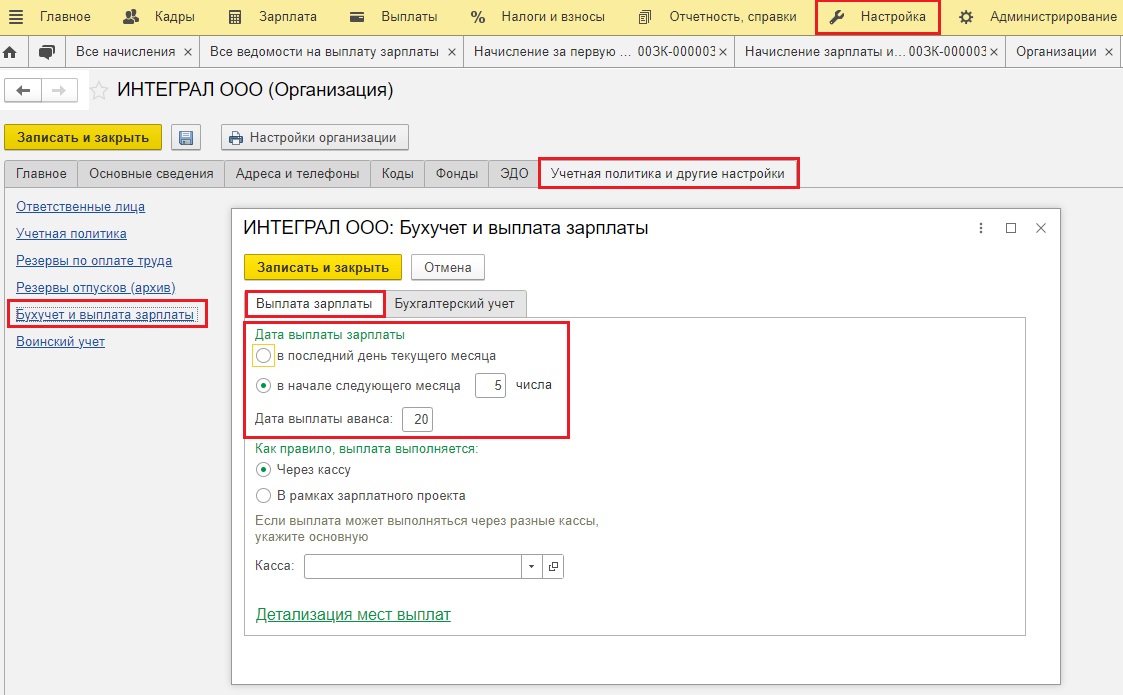

Алгоритм действий в 1С: ЗУП ред. 3.1, если аванс выплачен в декабре 2023 г., а окончательный расчет в январе 2024 г.

Пример: аванс за декабрь выплачен 25 декабря, а окончательный расчет 10 января 2024 г.

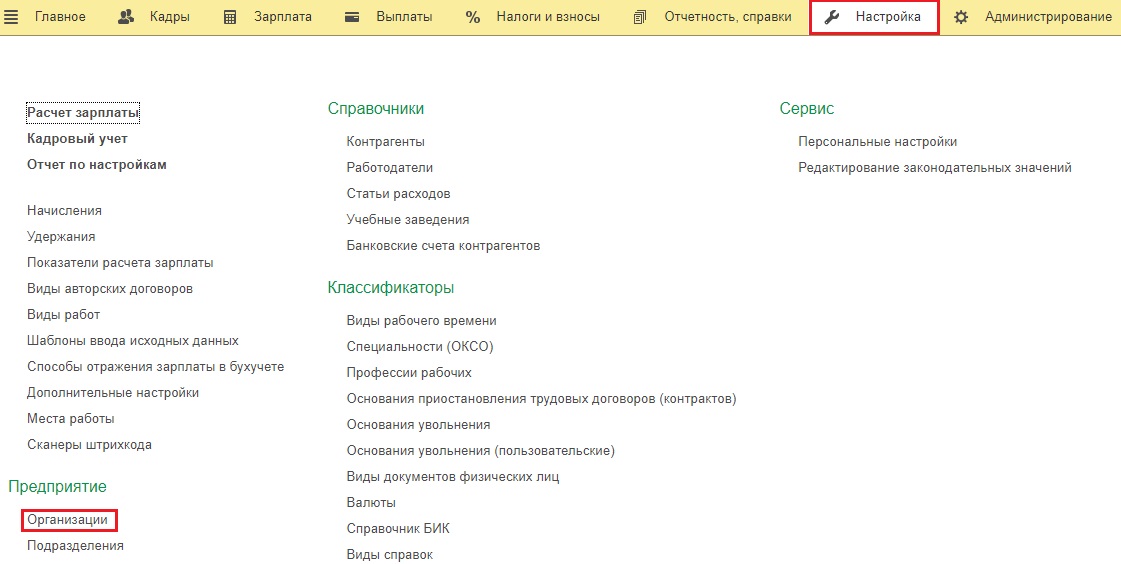

Чтобы эти даты выплаты зарплаты корректно попали в 6-НДФЛ и в уведомления, они должны быть указаны в разделе «Настройка» - «Организация» на вкладке «Учетная политика и другие настройки» в пункте «Бухучет и выплата зарплаты».

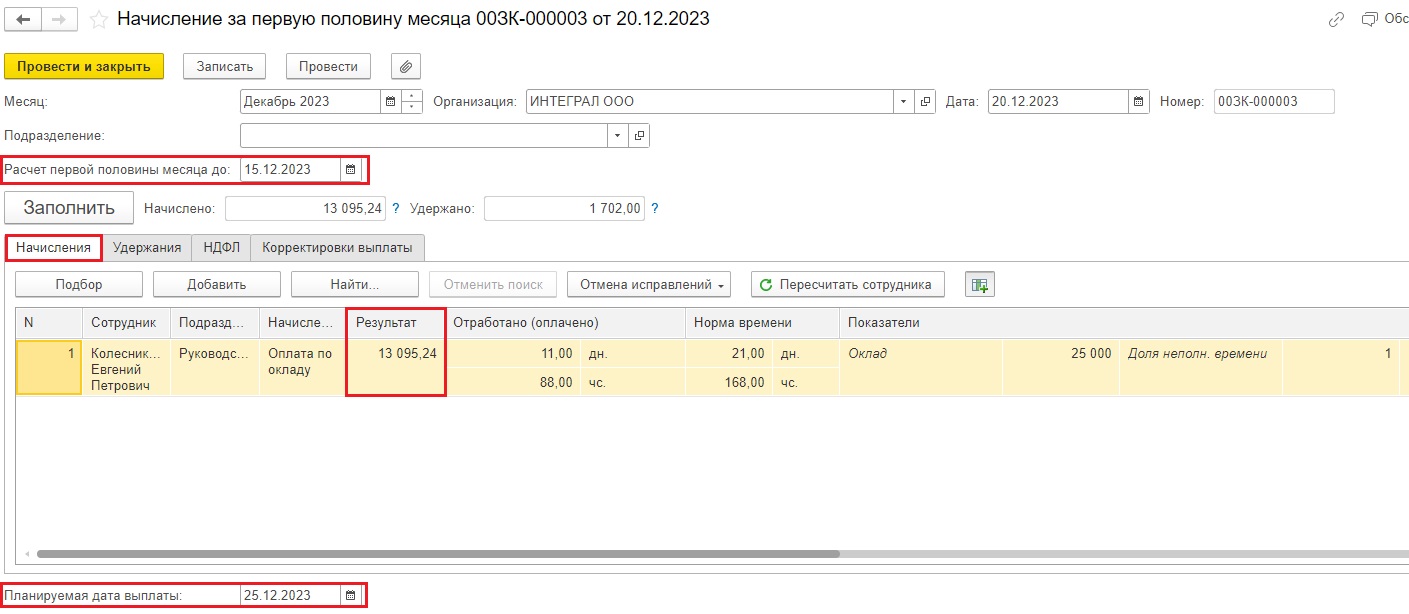

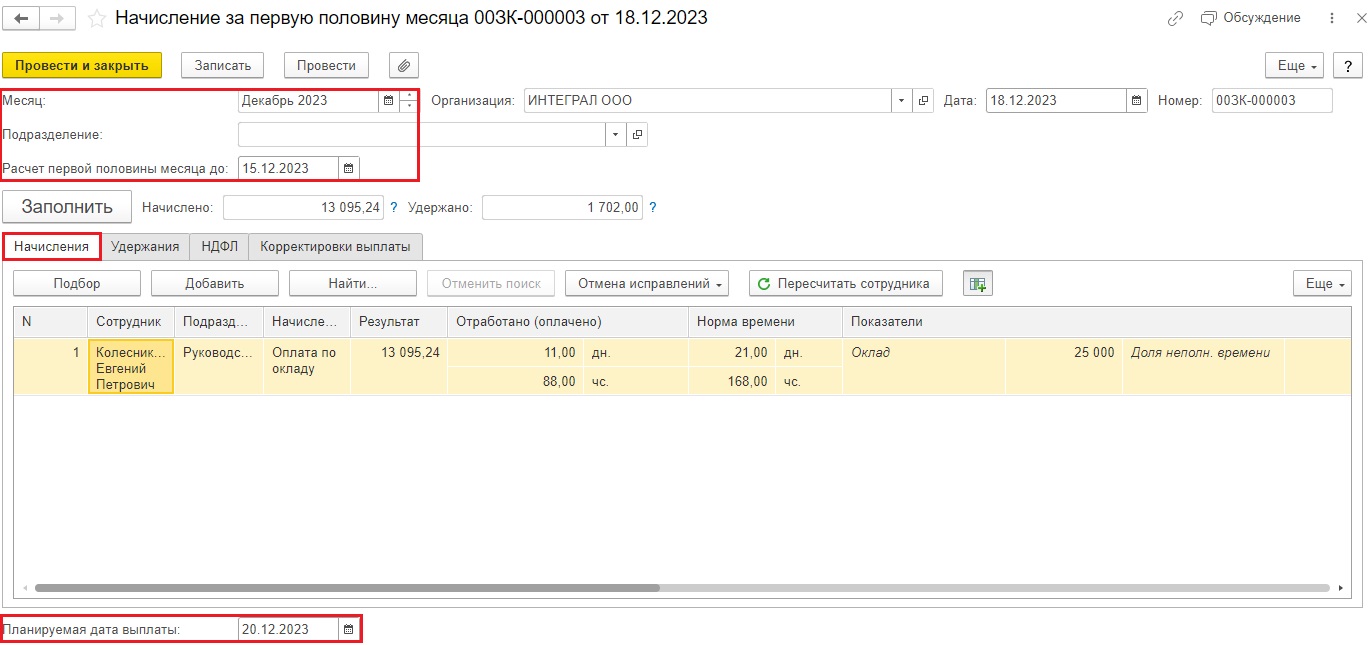

В разделе «Зарплата» сформируем документ начисления зарплаты за первую половину месяца. Важно верно заполнить данные:

- Месяц Декабрь;

- Расчет первой половины месяца до 15.12;

- Планируемая дата выплаты – 25.12.

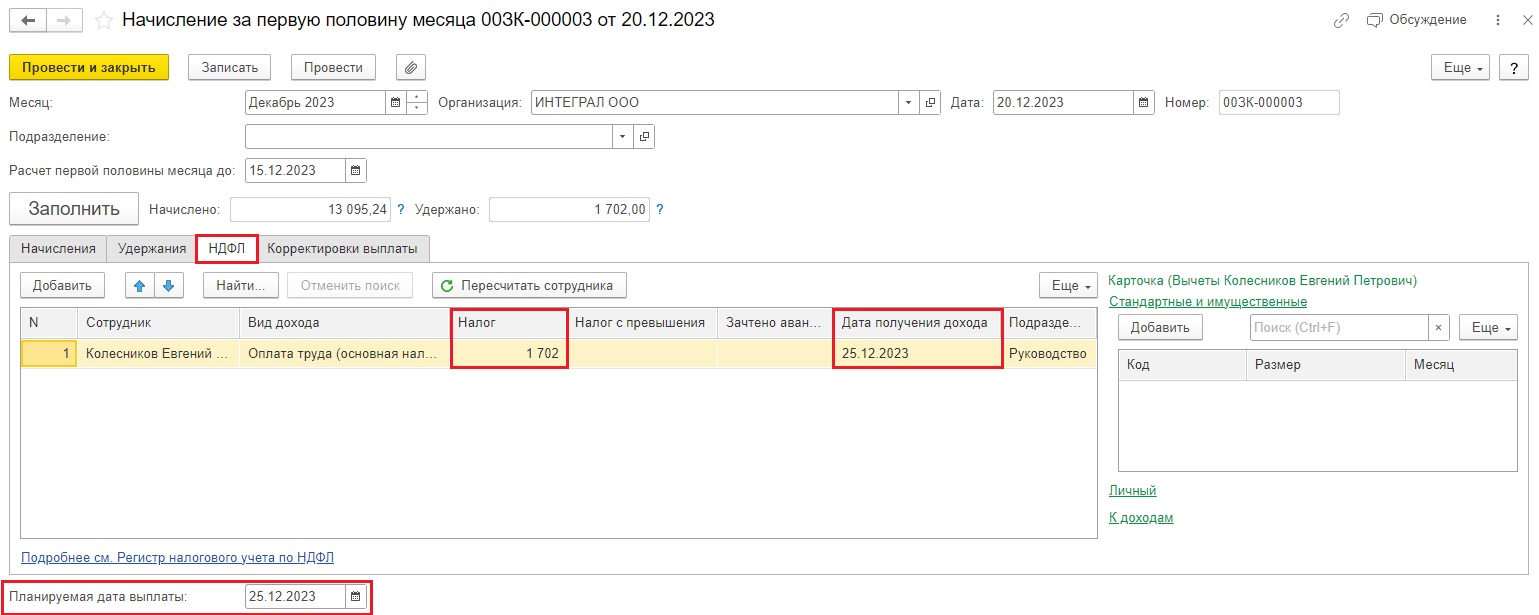

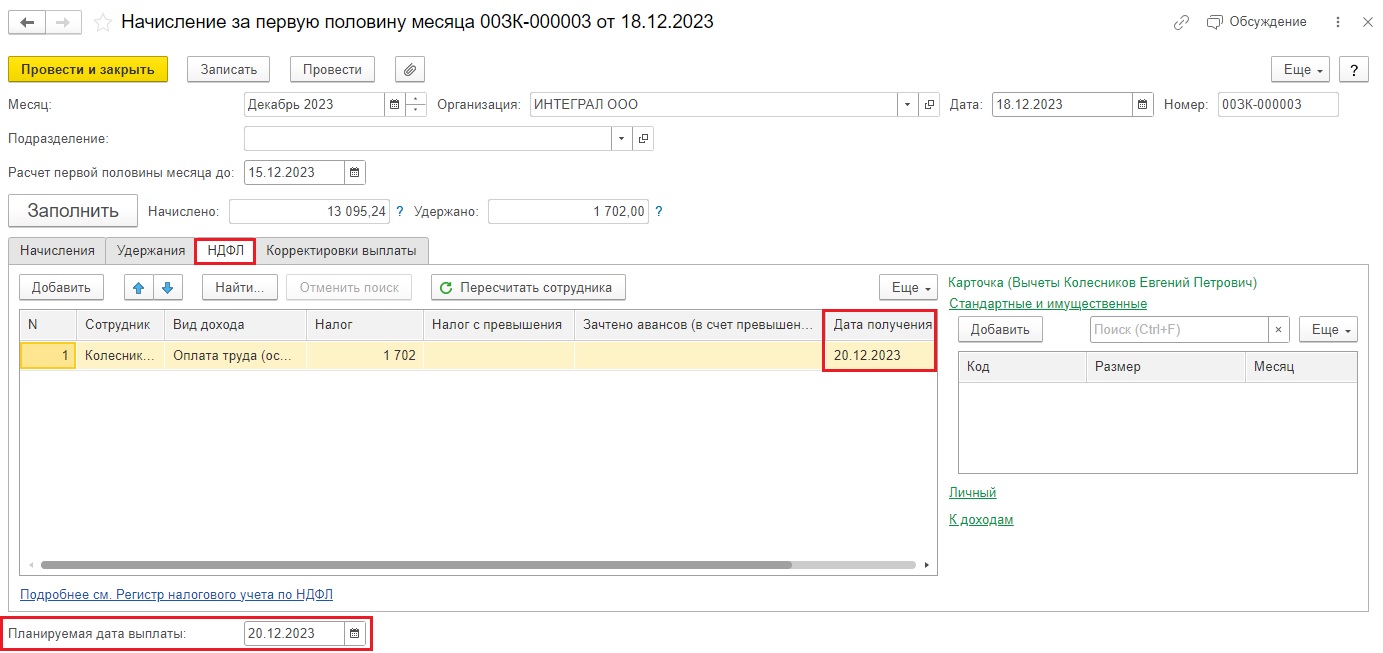

Согласно нашему примеру начислена зарплата за первую половину месяца в размере 13095,24 рубля, НДФЛ – 1702 руб.

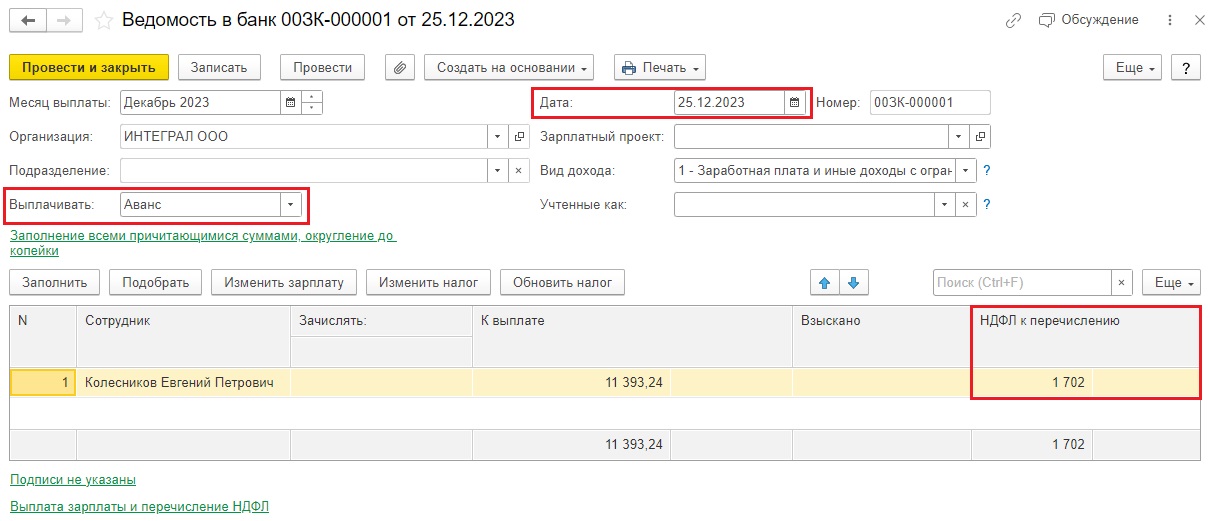

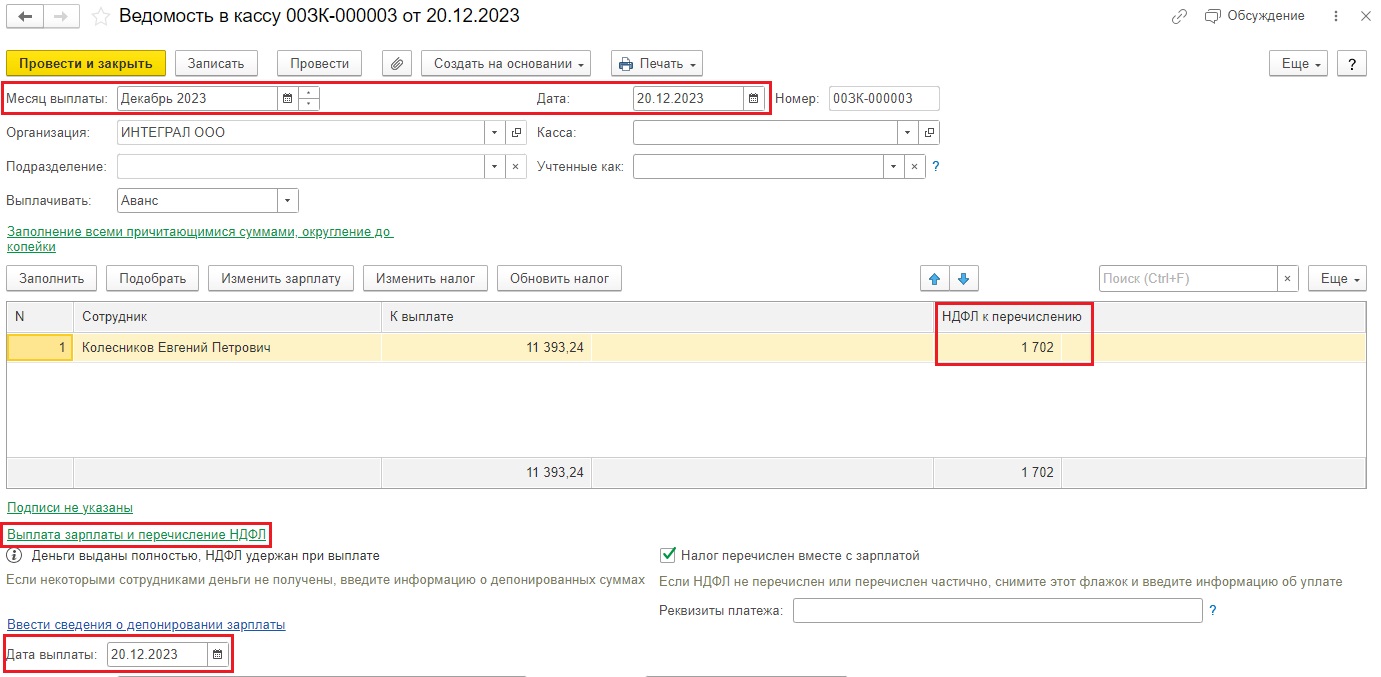

Далее сформируем ведомость на выплату аванса 25.12:

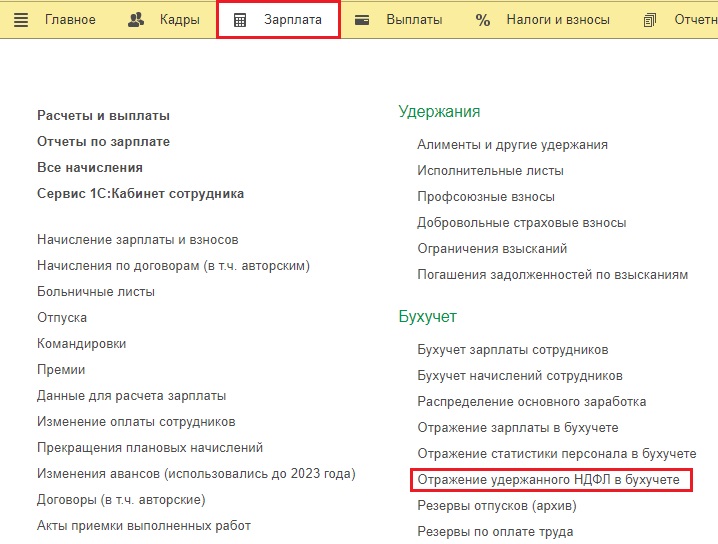

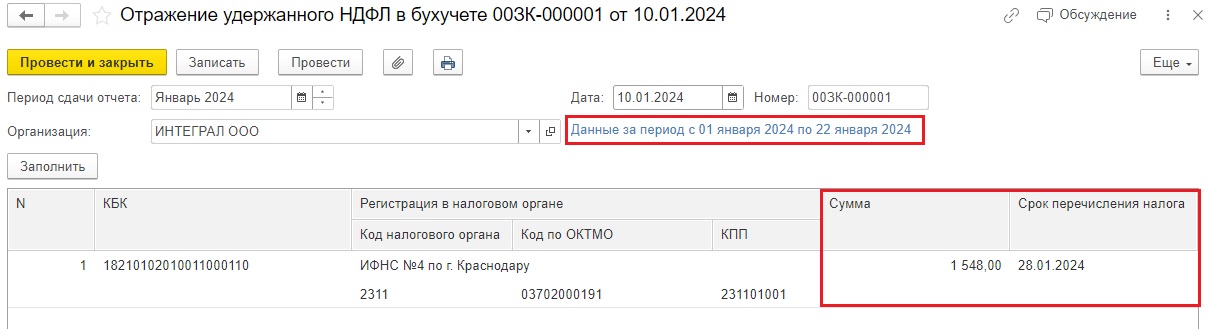

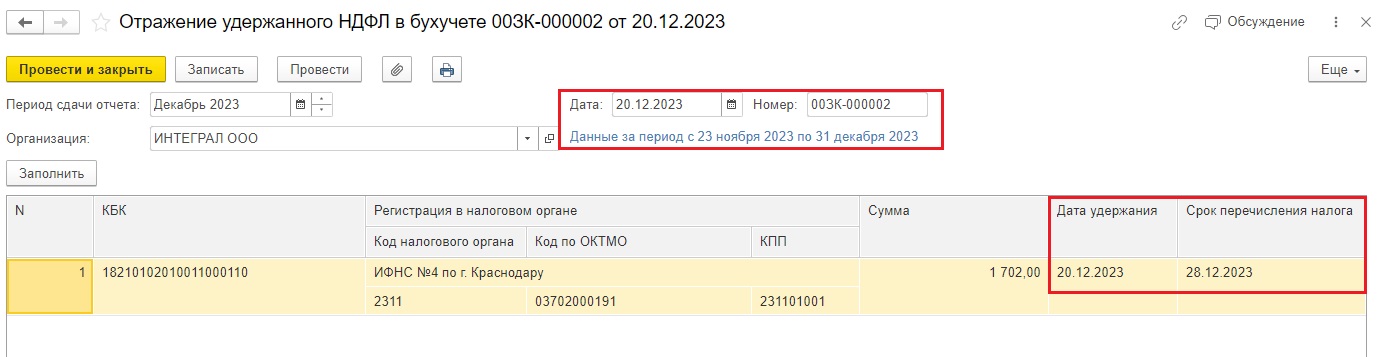

Для корректного формирования уведомления об исчисленных налогах и взносах на стороне 1С: Бухгалтерии предприятия в 1С: ЗУП необходимо сформировать документ «Отражение удержанного НДФЛ в бухучете» в разделе «Зарплата»:

НДФЛ с аванса попадает в период удержания налога с 23 по 31 декабря, срок сдачи уведомления, а также уплаты НДФЛ – 29.12.2023 г.

По кнопке «Заполнить» 1С: ЗУП формирует отражение удержанного НДФЛ с корректными датами и суммой НДФЛ. Проводим его.

Далее в разделе «Администрирование» синхронизируем данные в 1С: Бухгалтерию предприятия ред. 3.0.

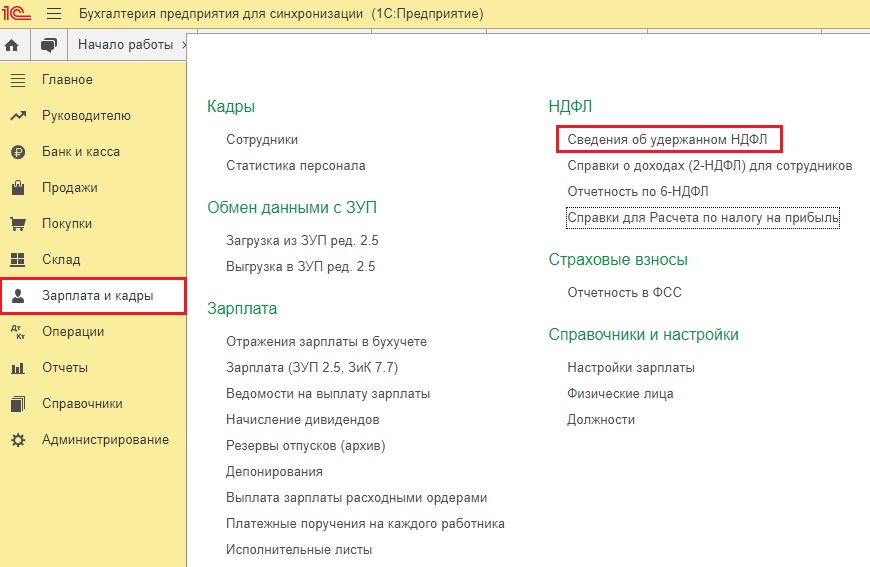

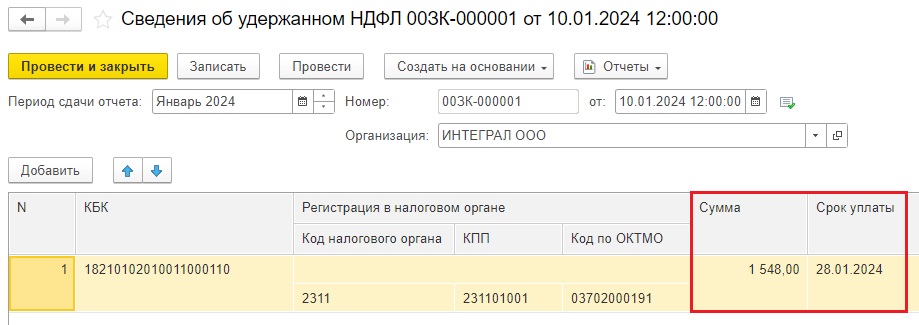

В 1С: Бухгалтерии предприятия ред. 3.0 в разделе «Зарплата и кадры» нас интересует пункт «Сведения об удержанном НДФЛ».

Необходимо провести «приехавший» документ из 1С: ЗУП ред. 3.1.

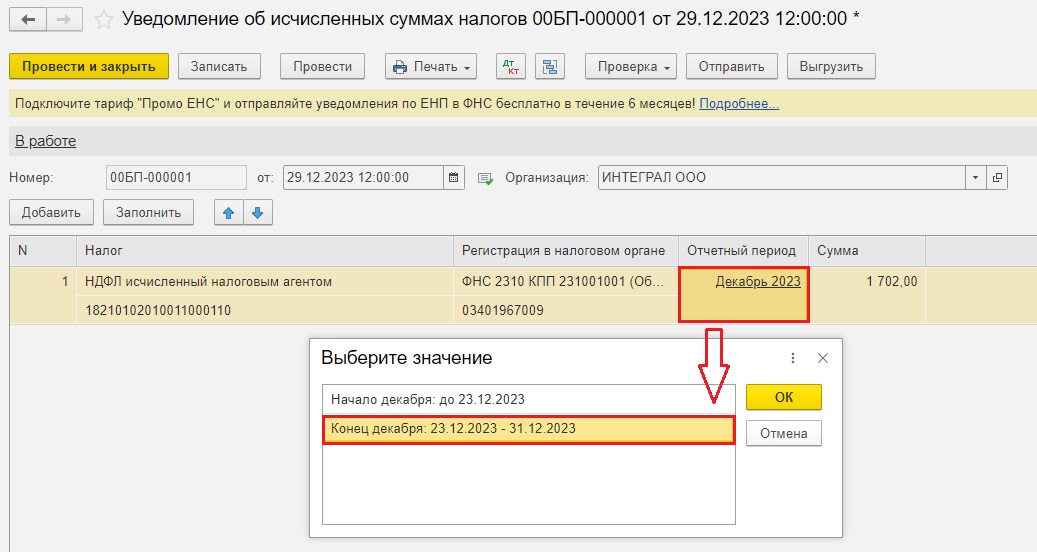

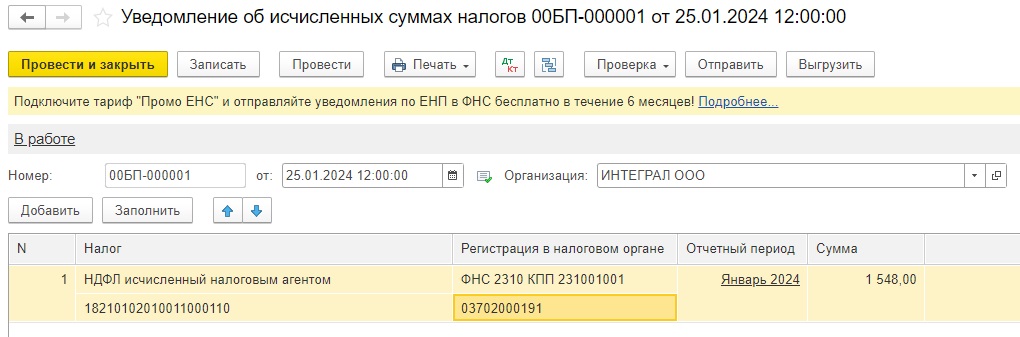

По кнопке «Создать на основании» в шапке Сведений об удержанном НДФЛ можно создать Уведомление об исчисленных суммах налогов.

Важный нюанс: сейчас наблюдаются проблемы с выбором отчетного периода, скорректируйте его вручную при необходимости.

В нашем примере автоматически подобрался период декабря 2023 г., однако нам нужен период 23.12-31.12

Уведомление готово, можно его отправлять в ФНС и платить НДФЛ на ЕНС.

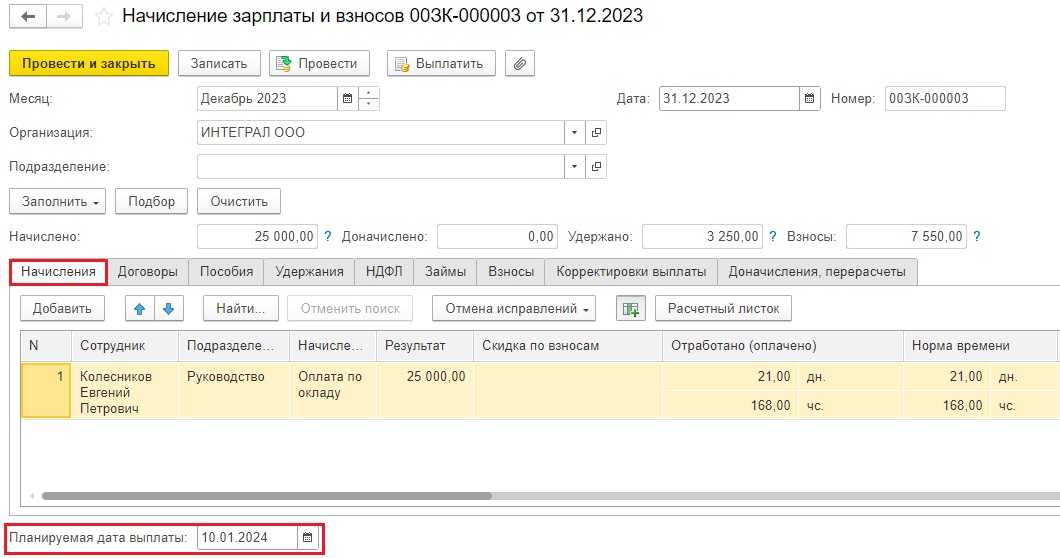

С авансом разобрались, вернемся в 1С: ЗУП и сформируем окончательный расчет за декабрь.

Помним, как важно, что планируемая дата выплаты была корректной.

Далее формируем ведомость на выплату окончательного расчета за декабрь, дата 10.01.2024 г., месяц – декабрь 2023 г.

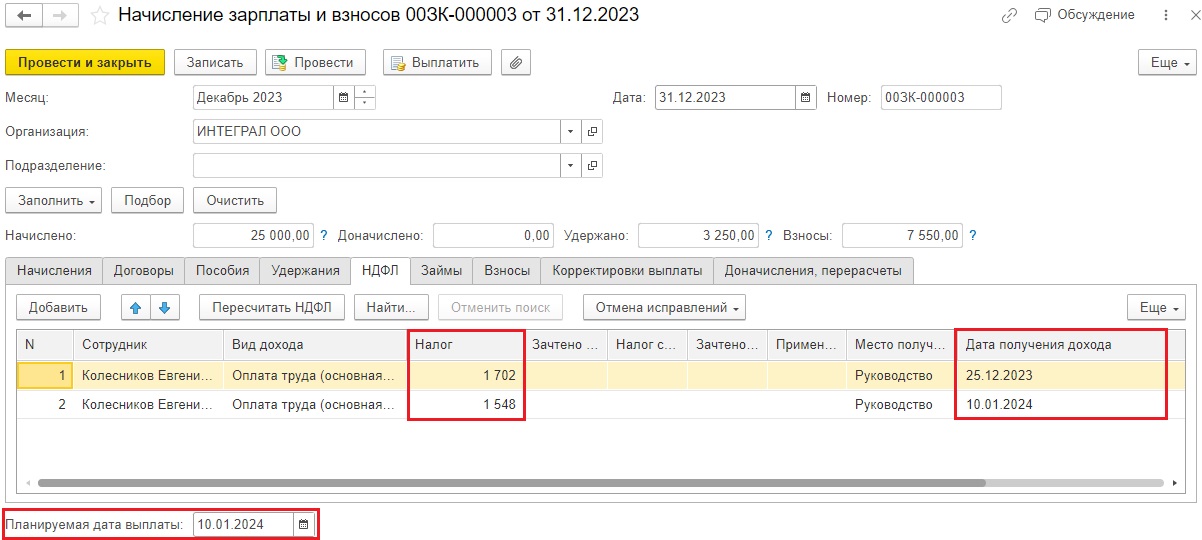

НДФЛ с окончательного расчета попадет в период удержания налога с 1 по 22 января 2024 г., срок сдачи уведомления 25.01.2024 г., срок уплаты – 29.01.2024 г. (перенос с воскресенья 28.01.2024).

Создадим документ «Отражение удержанного НДФЛ в бухучете» от 10.01.2024. В принципе всё заполнилось верно, кроме колонки «Срок перечисления налога». 28.01.2024 – воскресенье, срок уплаты налога переносится на понедельник 329.01.2024 г.

Можно исправить вручную дату на 29.01.2024, а можно и 28.01.2024 г. оставить, ошибки не будет. Надеемся, к январю 2024 г. эти неточности разработчики поправят.

Далее, как и с авансом, синхронизируем данные в 1С: Бухгалтерию предприятия ред. 3.0.

На стороне 1С: Бухгалтерии в разделе «Зарплата и кадры» - «Сведения об удержанном НДФЛ» проводим «приехавший» документ.

По кнопке «Создать на основании» сформируем Уведомление об исчисленных суммах.

Алгоритм действий в 1С: Бухгалтерии предприятия, если аванс и окончательный расчет выплачен в декабре 2023 г., т.к. по датам выплаты окончательный расчет приходится на праздничные дни января 2024 г.

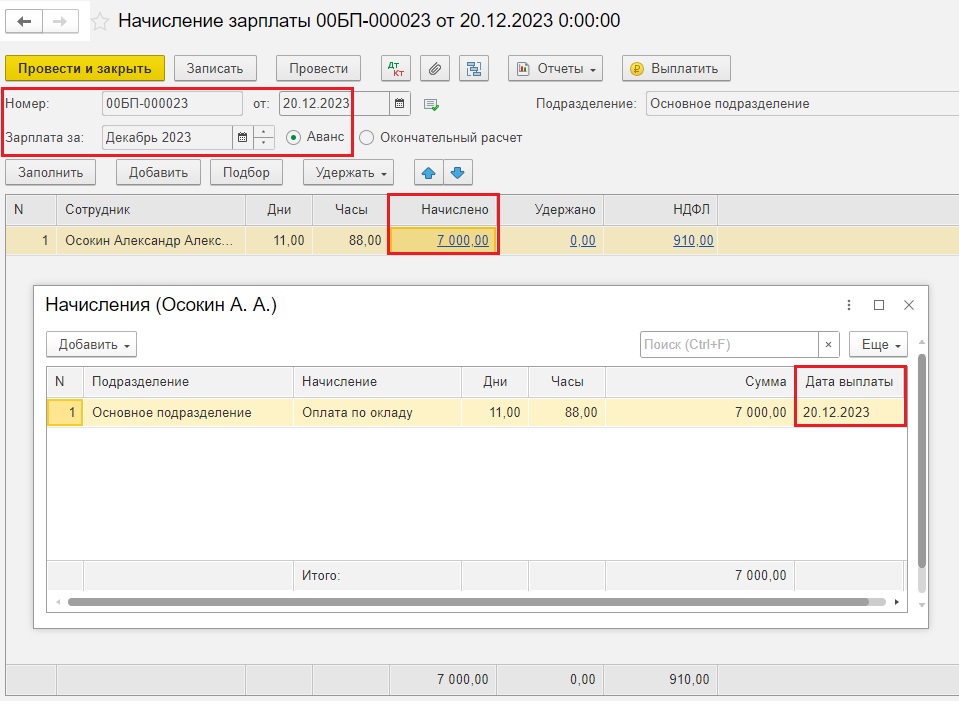

Пример: аванс за декабрь выплачен 20 декабря, а окончательный расчет 29 декабря (т.к. 5 января – праздничный выходной день).

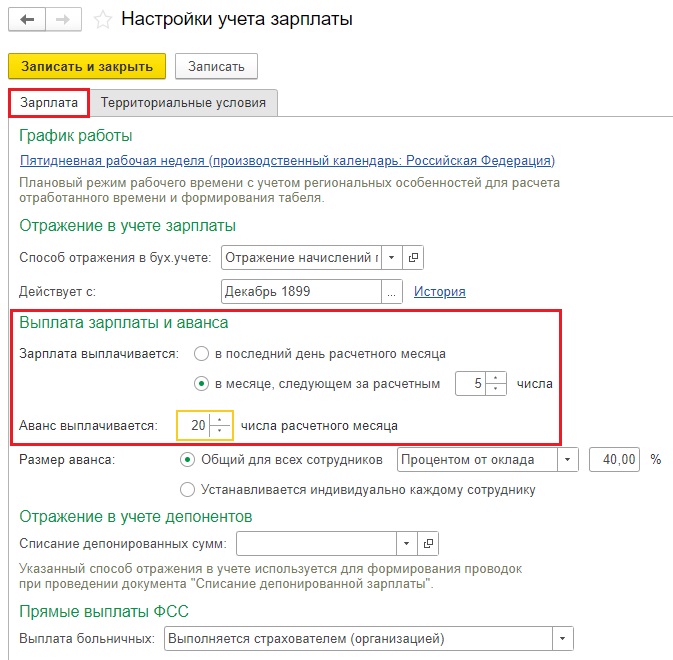

В разделе «Зарплата и кадры» - «Настройки зарплаты» - «Порядок учета зарплаты» у вас зафиксированы стандартные даты выплаты: 20 числа – аванс, а 5 числа следующего месяца – окончательный расчет.

Начислим аванс документом «Начисление зарплаты» 20.12.2023 г. в разделе «Зарплата и кадры» - «Все начисления».

В нашей программе начисленный аванс составил 7000 руб., НДФЛ с него – 910 рублей, сумма к выплате на руки – 6090 рублей.

Если дважды щелкнуть по начисленной сумме, то в открывшемся окне видим корректную дату выплаты 20.12.2023 г., которую программа тянет из вышеописанных настроек зарплатного учета.

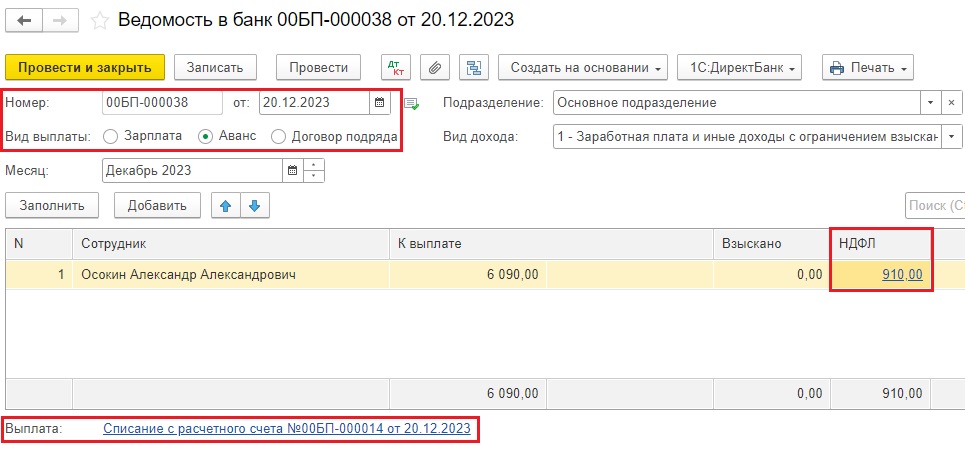

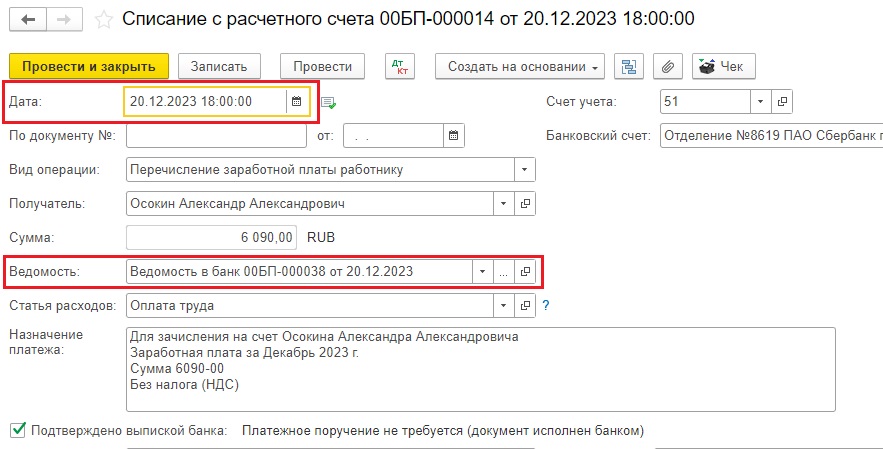

Далее там же в разделе «Зарплата и кадры» создаем ведомость на выплату зарплаты 20.12.2023 г. и списание с расчетного счета.

Теперь на начальной странице программы выбираем пункт «Все задачи организации».

В открывшемся окне нас интересуют две задачи:

- первая от 25.12 по формированию уведомления по НДФЛ, т.к. НДФЛ с аванса попадает в период удержания налога с 23 ноября по 22 декабря, значит уведомление по нему нужно сдать 25 декабря,

- вторая от 28.12 по уплате НДФЛ 28 декабря, согласно законодательства.

Провалившись в задачу по уведомлению НДФЛ видим, что 1С подтянула НДФЛ с аванса (910 рублей) и предлагает сформировать уведомление на эту сумму и платежное поручение.

По кнопке «Сформировать уведомление» мы получаем корректное уведомление об исчисленных суммах налогов, в котором отчетный период Декабрь 2023 г. (это НДФЛ удержанный за период с 23.11 по 22.12), сумма НДФЛ с аванса 910 рублей согласно нашего примера.

Остается отправить уведомление в ФНС по кнопке «Отправить» и сформировать платежное поручение во второй задаче по кнопке «Оплата»:

С авансом, выплаченным 20 декабря, разобрались перейдем к окончательному расчету за декабрь.

В нашем примере он выпадает на праздничный выходной день – 5 января, значит мы должны выплатить его накануне в последний рабочий день декабря.

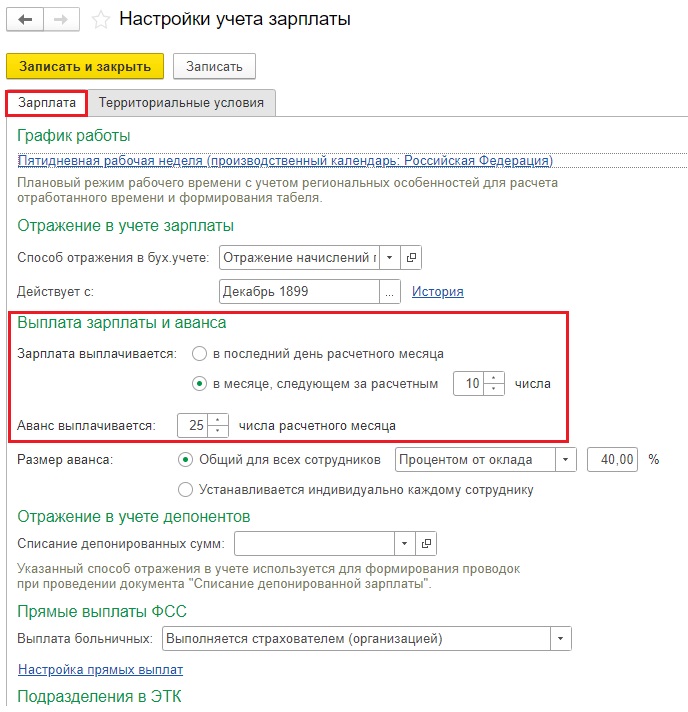

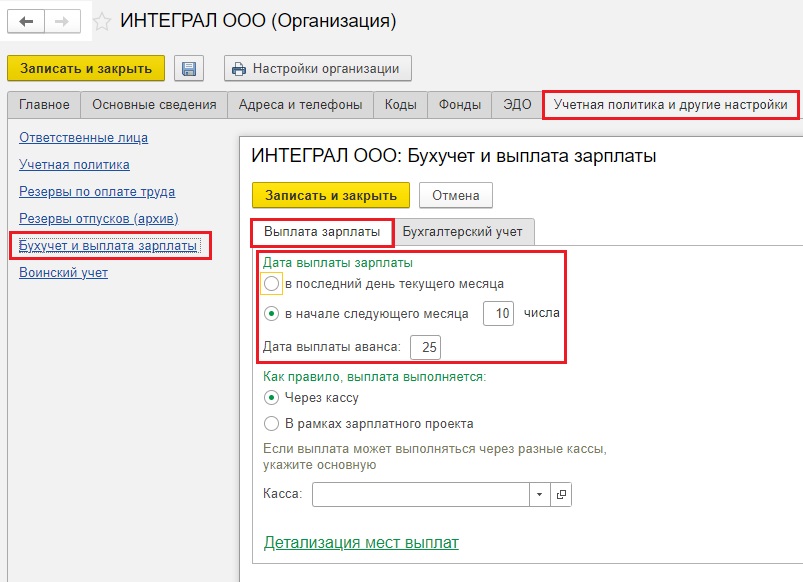

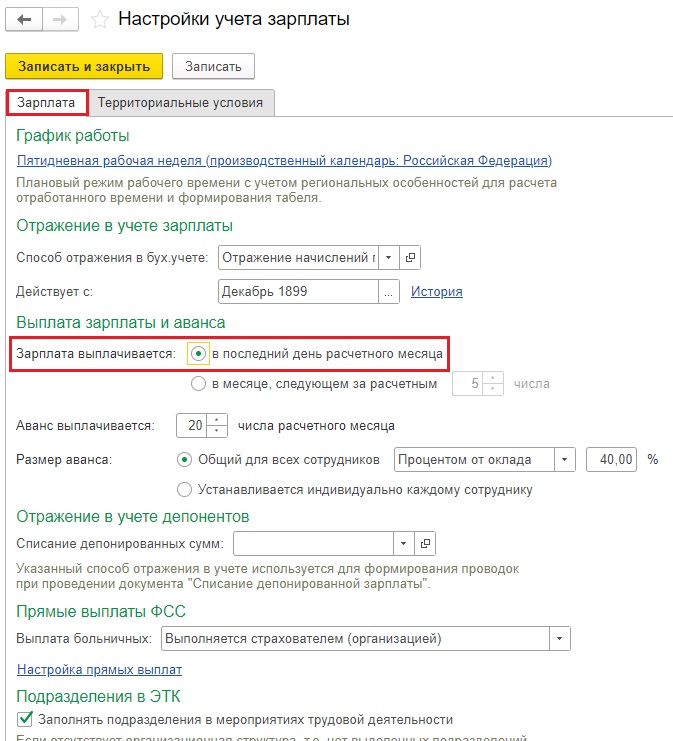

Чтобы программа верно рассчитала НДФЛ и он корректно отразился в отчете 6-НДФЛ нам необходимо временно изменить настройки дат выплаты зарплаты в разделе «Зарплата и кадры» - «Настройки зарплаты» - «Порядок учета зарплаты».

В строке «Зарплата выплачивается» вместо позиции «В месяце, следующем за расчетным» выбираем «В последний день расчетного месяца», далее кнопка «Записать и закрыть».

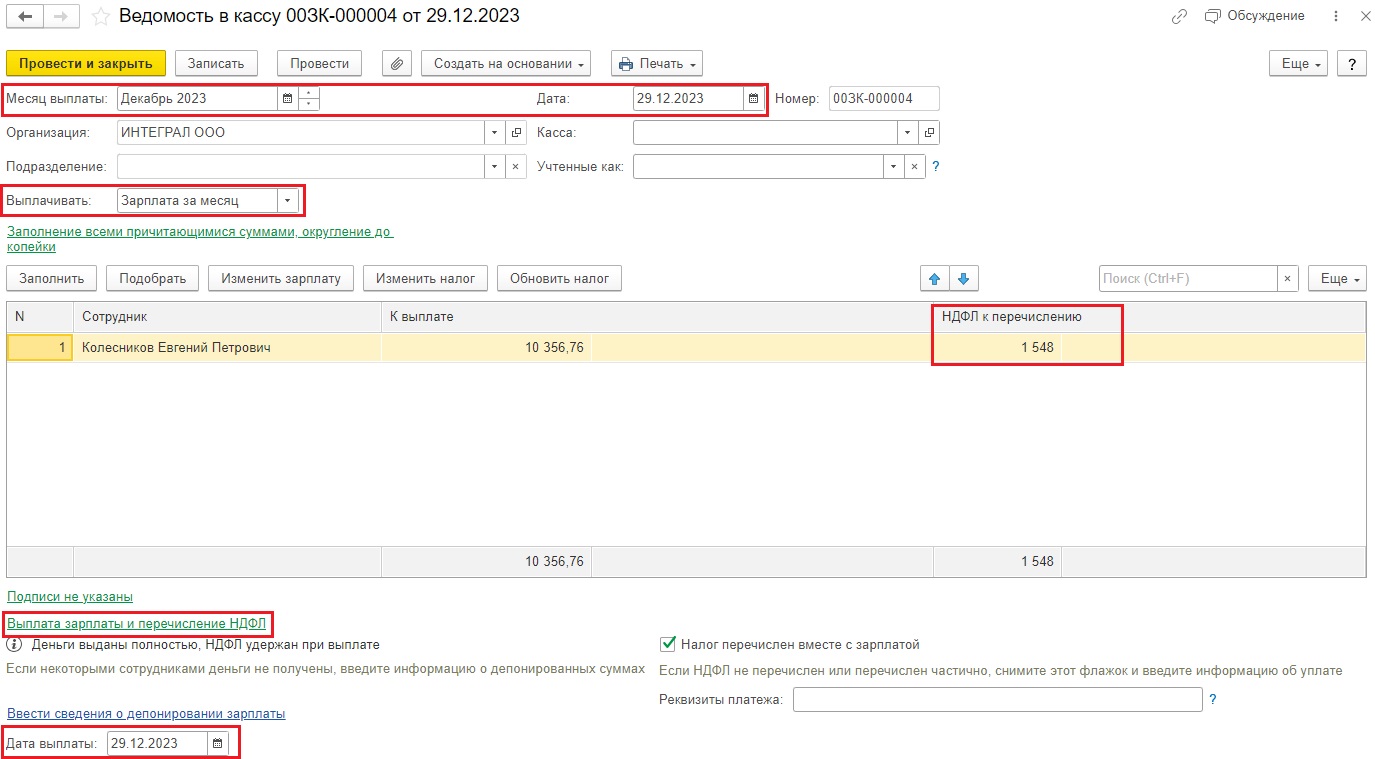

Теперь сформируем начисление окончательного расчета по зарплате за декабрь 2023 г.

Нам необходимо провалиться в сумму по колонке «Начислено» и указать там дату выплаты фактическую – 29.12.2023 г.

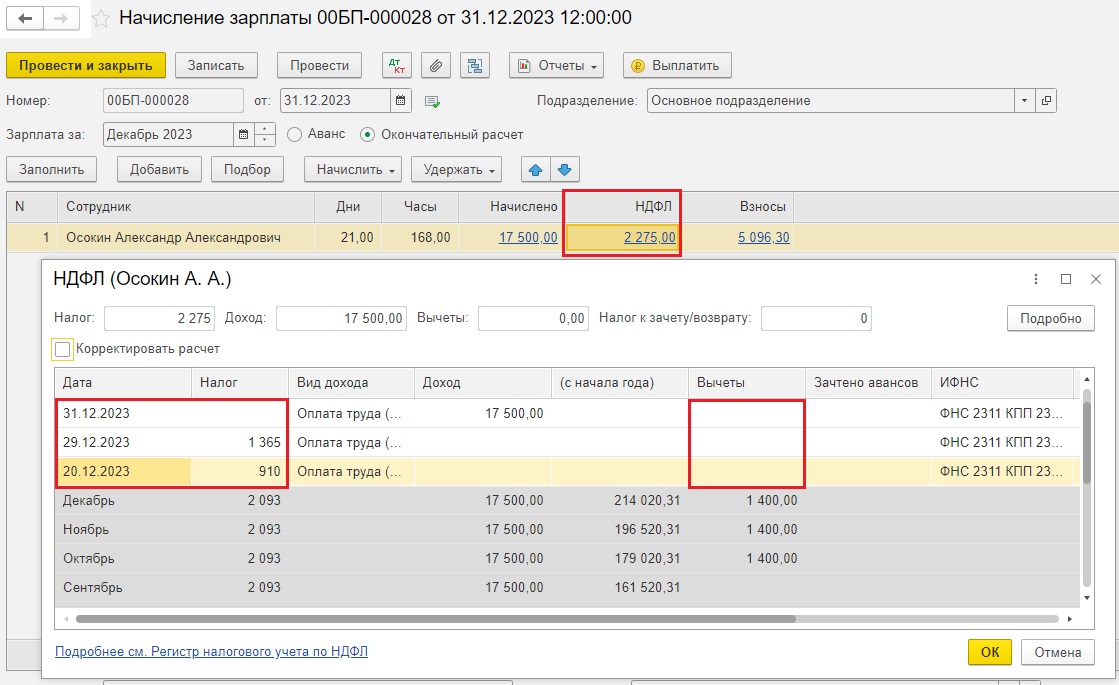

Дальше проверим суммы в колонке НДФЛ.

Видим, что НДФЛ за декабрь месяц состоит из 2 сумм: 910 рублей – это НДФЛ с аванса с датой удержания 20.12.2023 г. и 1365 рублей – НДФЛ с окончательного расчета по зарплате за декабрь с датой удержания 29.12. Тут все верно.

Также обратим внимание на колонку вычетов. Стандартный вычет 1400 руб. (у сотрудника 1 ребенок) за декабрь был предоставлен при выплате окончательного расчета за ноябрь 5 декабря. Если бы у нас осталась дата выплаты окончательного расчета 5 число следующего месяца в настройках, то сейчас бы применился вычет за январь 2024 г.

Расчет НДФЛ был бы такой:

(17500 – 1400)*13%=2093 рубля

А так как у нас дохода января не возникает, то расчет НДФЛ обычный:

17500*13%=2275 рублей.

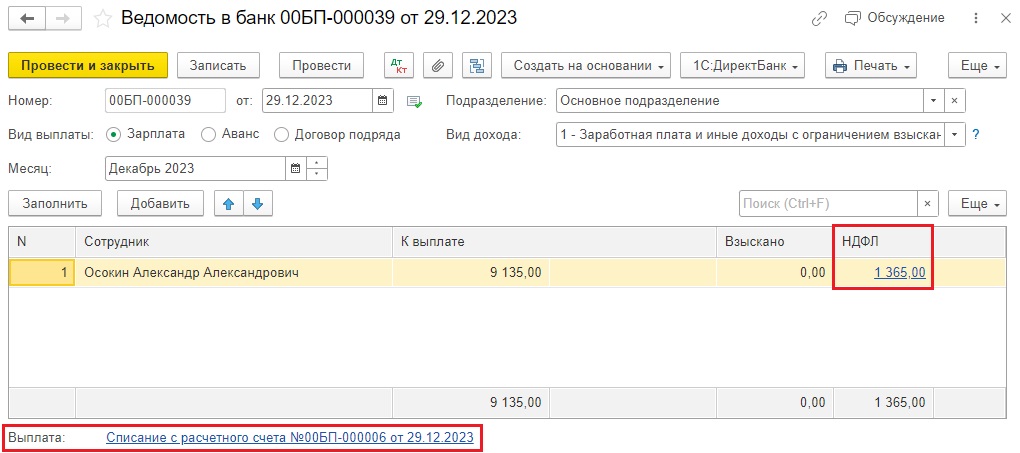

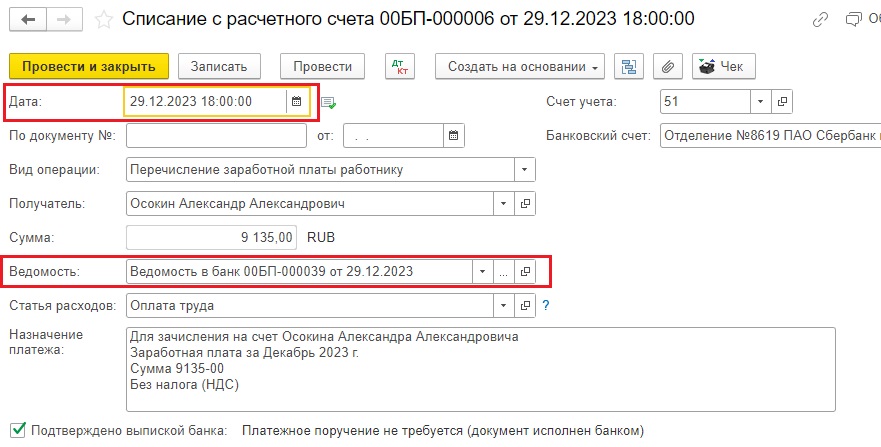

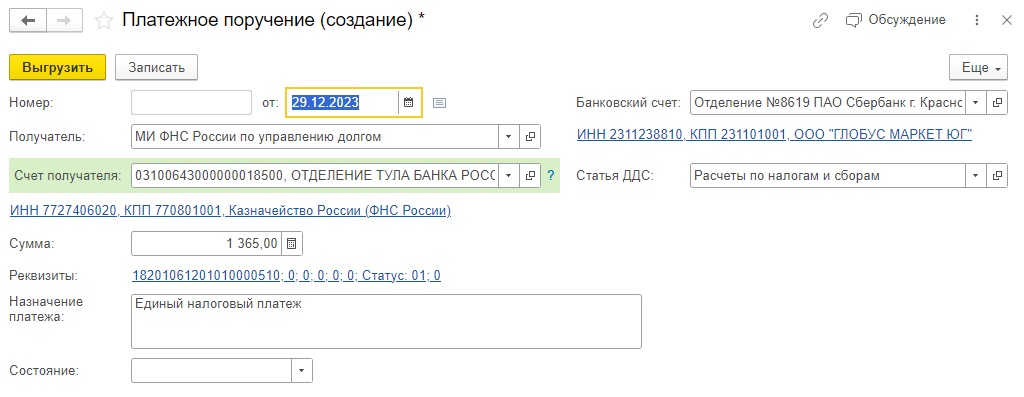

Сформируем ведомость на выплату окончательного расчета, датированную 29.12, а также списание с расчетного счета:

НДФЛ с окончательного расчета попадает в период удержания налога с 23 по 31 декабря, поэтому срок сдачи уведомления, а также уплаты НДФЛ – 29.12.2023 г.

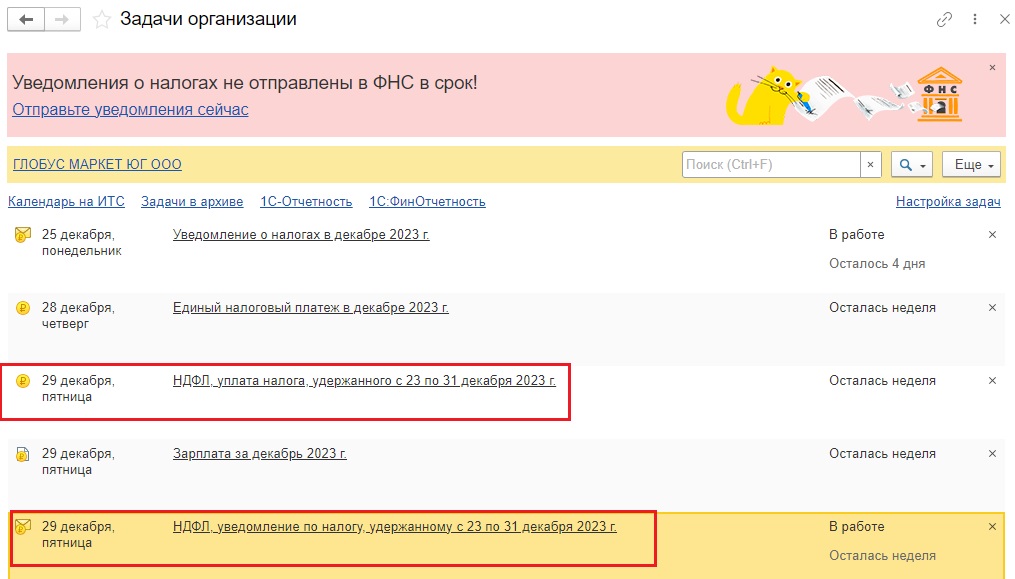

На стартовой странице в задачах организации найдем задачи от 29.12 на формирование уведомления по удержанному НДФЛ за период с 23.12 по 31.12, а также на уплату НДФЛ.

Создадим уведомление по удержанному НДФЛ с окончательного расчета.

Программа подтягивает верный Отчетный период и нужную сумму.

Отправляем уведомление в ФНС.

По кнопке «Оплата» 1С: Бухгалтерия предприятия формирует корректное платежное поручение на сумму НДЛ с окончательного расчета.

После того как все эти мероприятия выполнены необходимо вернуться в раздел «Зарплата и кадры» - «Настройки зарплаты» - «Порядок учета зарплаты» и вновь установить стандартные даты выплаты: 20 числа – аванс, а 5 числа следующего месяца – окончательный расчет.

Эти настройки применятся к начислениям января 2024 г.

Алгоритм действий в 1С: ЗУП, если аванс и окончательный расчет выплачен в декабре 2023 г., т.к. по датам выплаты окончательный расчет приходится на праздничные дни января 2024 г.

Пример: аванс за декабрь выплачен 20 декабря, а окончательный расчет 29 декабря (т.к. 5 января – праздничный выходной день).

В разделе «Настройка» - «Организация» на вкладке «Учетная политика и другие настройки» в пункте «Бухучет и выплата зарплаты» у вас зафиксированы стандартные даты выплаты зарплаты: 20 числа – аванс, 5 числа следующего месяца – окончательный расчет.

В отличие от 1С: Бухгалтерии предприятия здесь менять ничего не надо, т.к. на формирование отчетности и корректных сумм влияют другие документы, точнее поля в этих документах: «Планируемая дата выплаты» в документе начисления за первую половину месяца и окончательного расчета, а также даты в ведомости на выплату зарплаты.

Перейдем к начислению и выплате аванса за декабрь.

В разделе «Зарплата» сформируем документ начисления зарплаты за первую половину месяца. Важно верно заполнить данные:

- Месяц Декабрь;

- Расчет первой половины месяца до 15.12;

- Планируемая дата выплаты – 20.12.

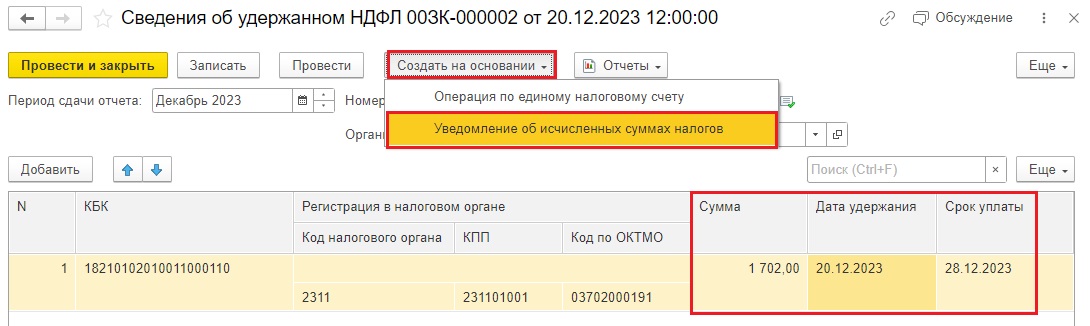

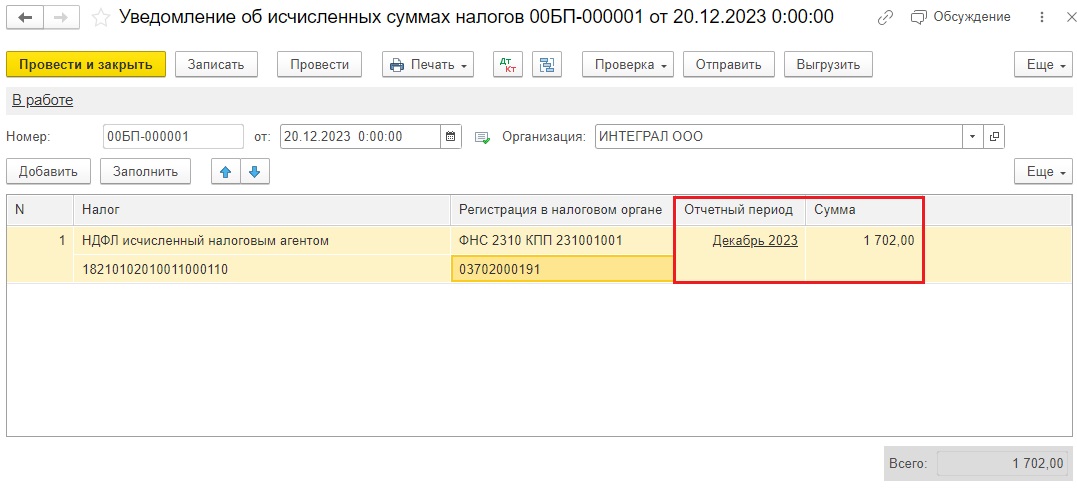

Согласно нашему примеру начислена зарплата за первую половину месяца в размере 13095,24 рубля, НДФЛ – 1702 руб.

Далее сформируем ведомость на выплату аванса 20.12:

НДФЛ с аванса попадает в период удержания налога с 23 ноября по 22 декабря, значит уведомление по нему нужно сдать 25 декабря, уплатить 28 декабря.

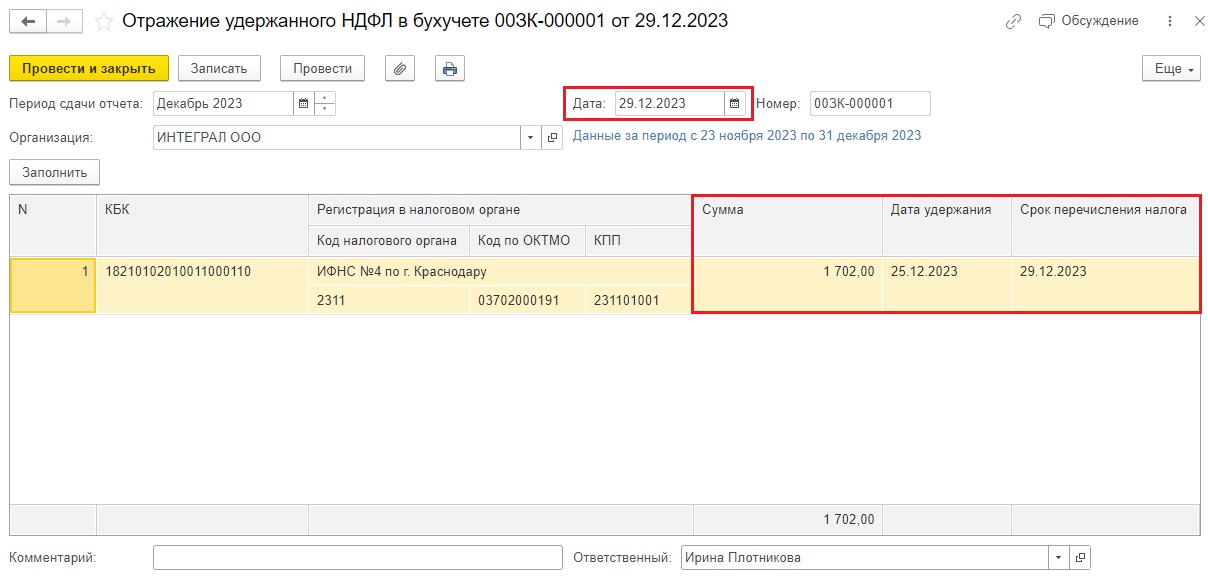

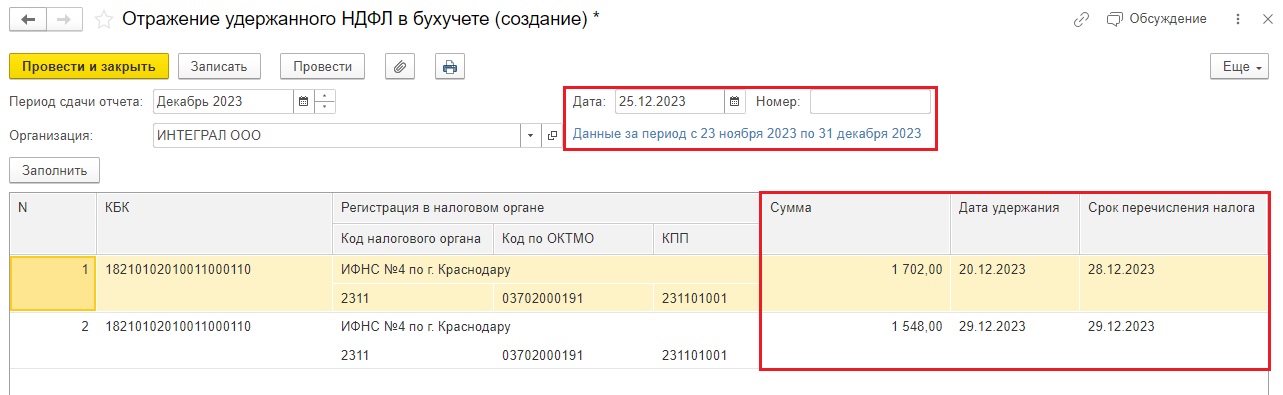

Создадим документ «Отражение удержанного НДФЛ в бухучете» в разделе «Зарплата».

Обратите внимание: этот документ сейчас не совсем корректно заполняется. Синим цветом обозначено, что в это отражение подтягиваются данные по удержанному НДФЛ с 23 ноября по 31 декабря, хотя нам нужен период с 23.11 по 22.12. Выбрать нужный период вручную пока возможности нет. И разработчики программы говорят, что на данный момент времени такое поведение программы 1С: ЗУП корректно. Изменится оно или нет – тоже под вопросом.

Получается, что если вы только начислили аванс и выплатили его и создали отражение удержанного НДФЛ датой выплаты аванса, то в него подтянется НДФЛ удержанный с 23.11 по последний НДФЛ из проведенной ведомости на выплату аванса. Оно будет максимально правильным.

Проведем и закроем наше Отражение удержанного НДФЛ в бухучете.

Давайте посмотрим, что будет с отражением удержанного НДФЛ в бухучете при начислении и выплате окончательного расчета.

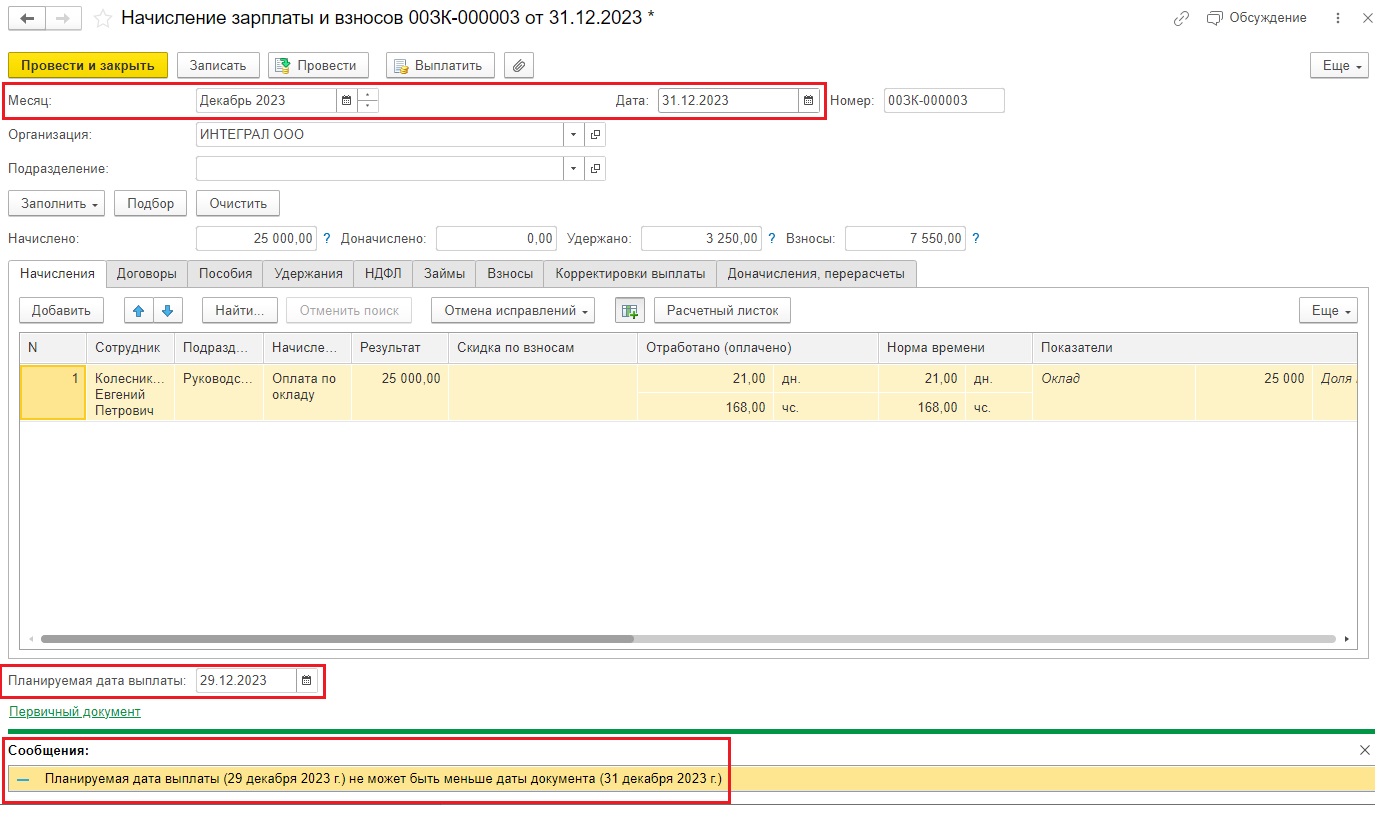

Создадим начисление зарплаты за декабрь 2023 г.

Если в поле «Планируемая дата выплаты» указать нужную нам дату 29.12, то программа выдаст ошибку «Планируемая дата выплаты (29.12.2023 г.) не может быть меньше даты документа (31.12.2023 г.)».

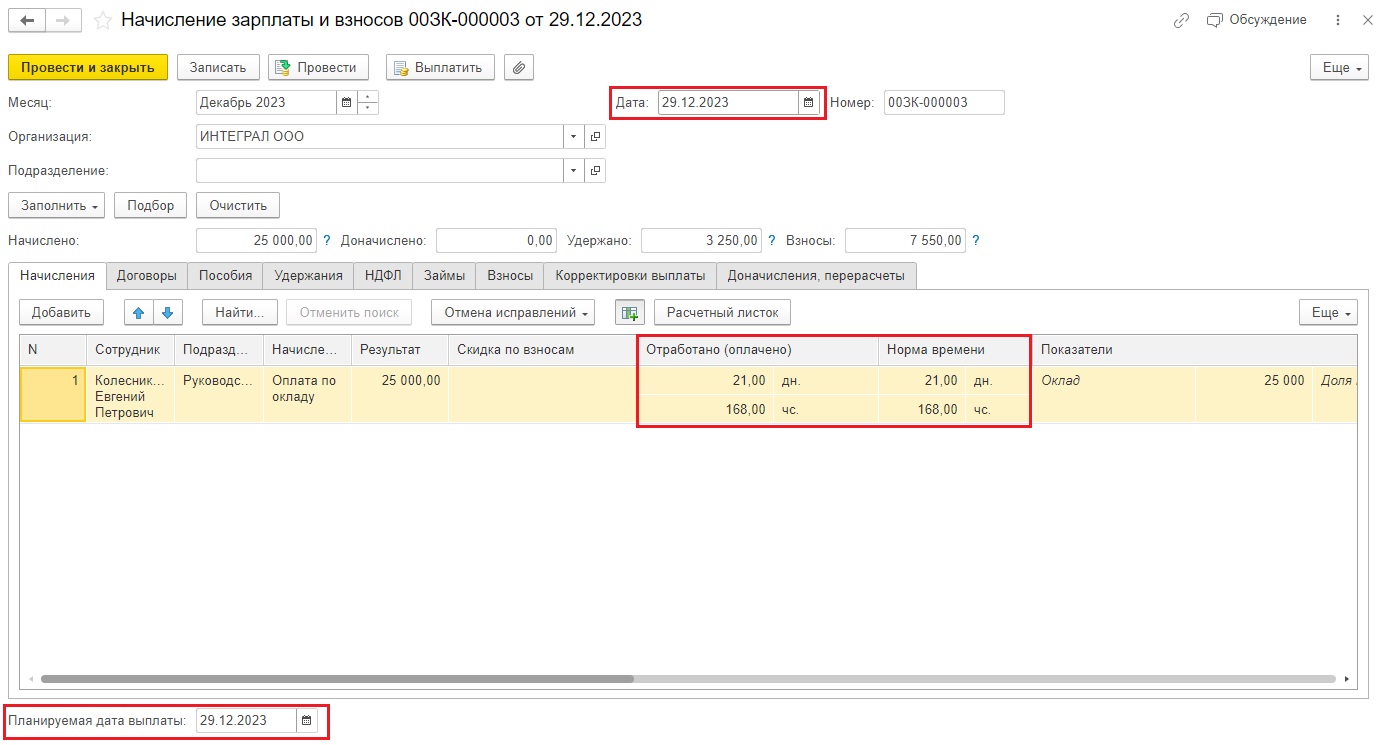

Поэтому меняем дату в шапке документа на 29.12.2023 г. Ничего страшного в этом нет, программа учтет всю начисленную зарплату сотрудников в полном объеме.

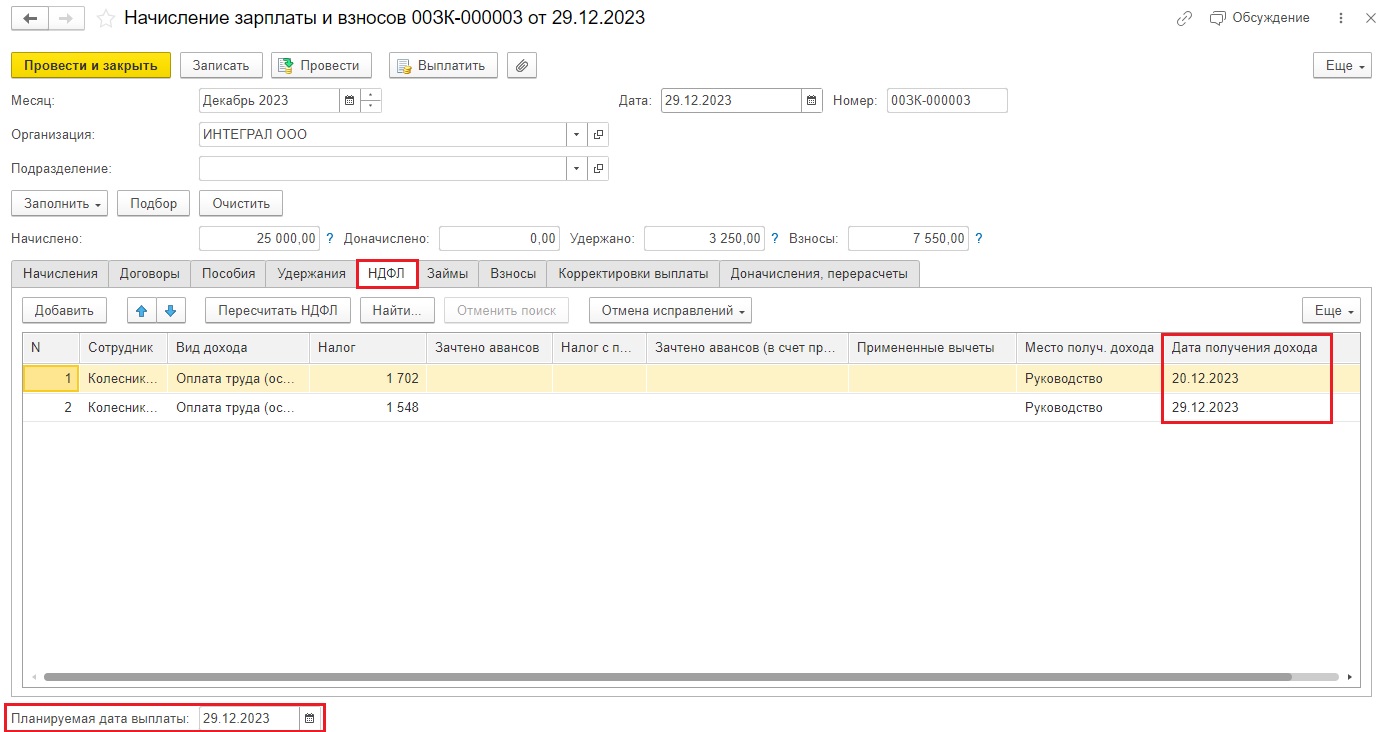

На вкладке «НДФЛ» видим, что у нас НДФЛ разбит на 2 части, у каждой из которых своя дата выплаты.

Создаем ведомость на выплату зарплаты:

В ведомости всё хорошо встает, даты выплаты везде 29.12.2023 как и положено.

Вернемся к нашему документу Отражения удержанного НДФЛ в бухучете.

Напоминаю, что у нас создано одно отражение удержанного НДФЛ с аванса:

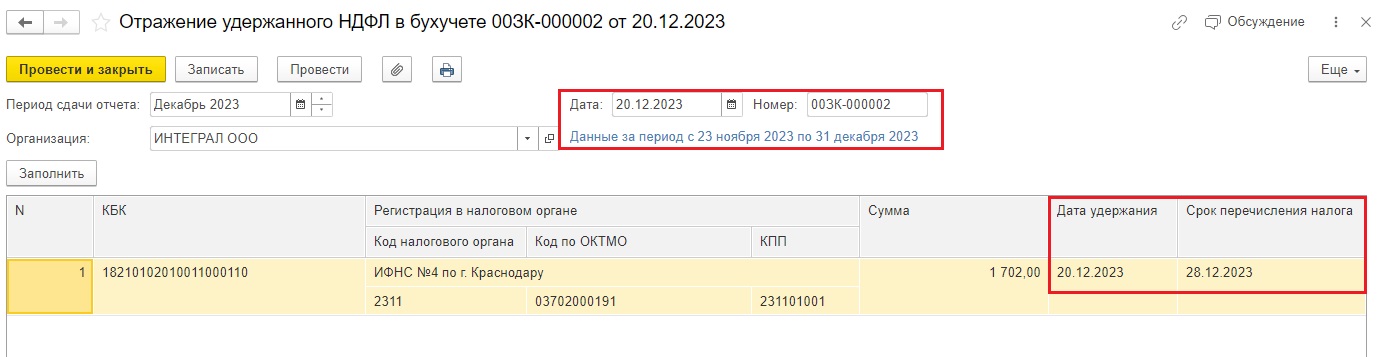

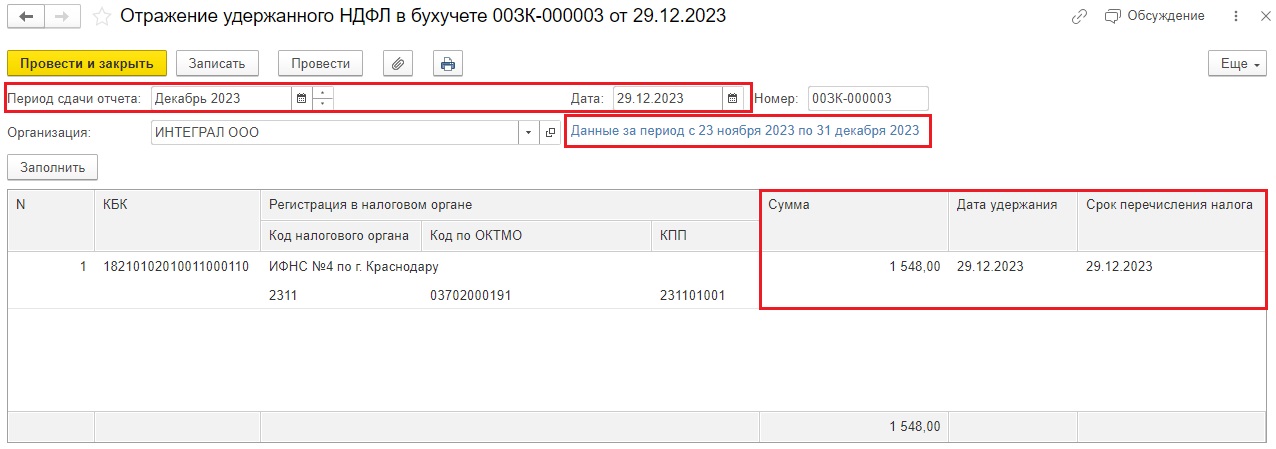

Если мы создадим новое отражение удержанного НДФЛ в бухучете датой 29.12., то оно создастся корректно, там будет только сумма НДФЛ, удержанного при окончательном расчете:

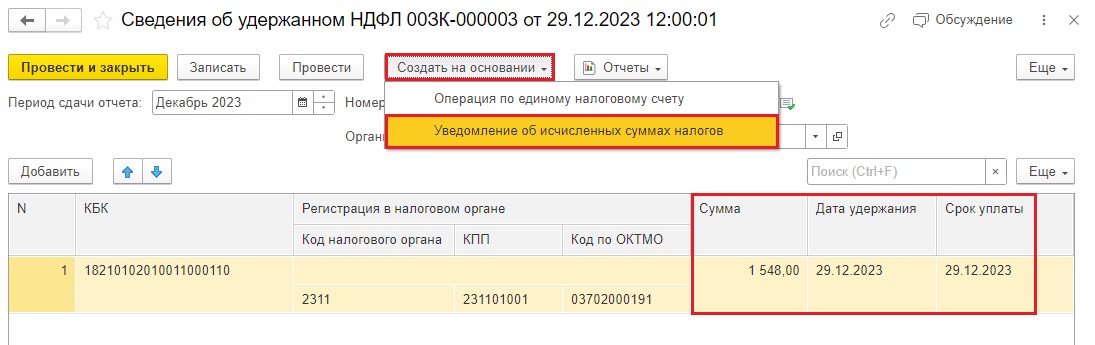

НДФЛ с окончательного расчета попадает в период удержания налога с 23 по 31 декабря, срок сдачи уведомления, а также уплаты НДФЛ – 29.12.2023 г.

Только так пошагово можно добиться более менее корректного создания Отражения удержанного НДФЛ.

В разделе «Администрирование» – «Синхронизация данных» запустим процесс синхронизации.

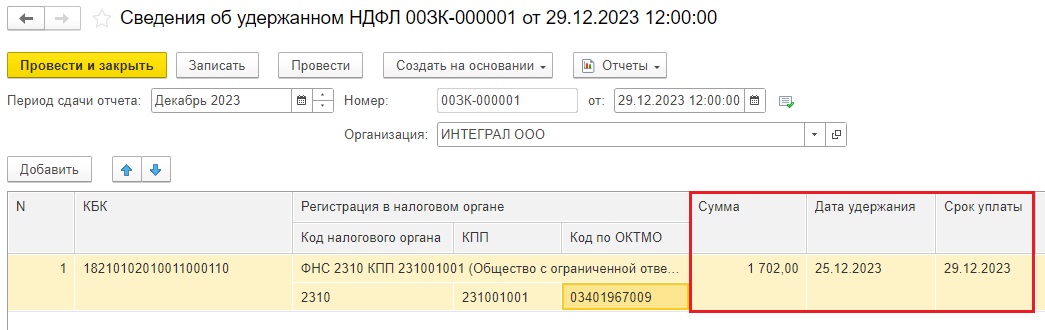

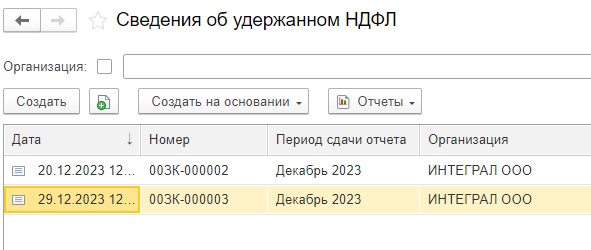

Теперь перейдем в 1С: Бухгалтерию предприятия ред. 3.0, в разделе «Зарплата и кадры» - «Сведения об удержанном НДФЛ» проведем «приехавшие» документы.

Зайдем в первый документ Сведений, это НДФЛ с аванса, дата удержания и срок уплаты корректные.

По кнопке «Создать на основании» создадим «Уведомление об исчисленных суммах налогов».

Теперь приступим к проведению второго документа Сведений об удержанном НДФЛ с окончательного расчета, здесь тоже дата удержания и срок уплаты – корректные.

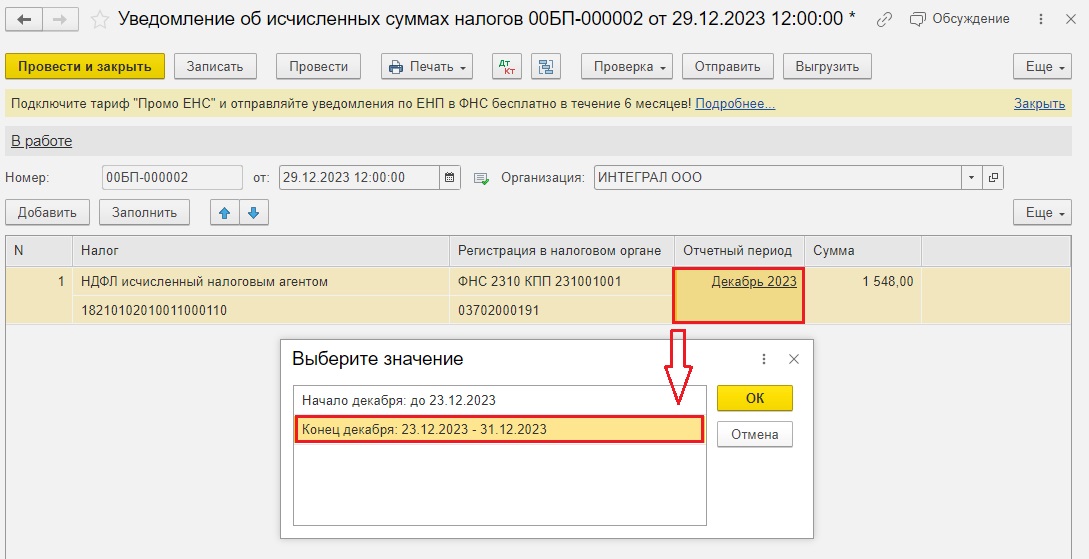

По кнопке «Создать на основании» создадим «Уведомление об исчисленных суммах налогов» и видим, что в нем ошибка: отчетный период стоит Декабрь 2023 г., а нам нужен 23.12-31.12.

Поэтому поменяем отчетный период на нужный нам и проведем Уведомление.

Остается только отправить готовое Уведомления об исчисленных суммах и заплатить НДФЛ на ЕНС.

Важный нюанс: может случиться такая ситуация с документом «Сведения об удержанном НДФЛ» в 1С: ЗУП, которая вас напугает.

Допустим, вы заранее сразу сделали начисление аванса и зарплаты за декабрь и решили создать «Отражение удержанного НДФЛ в бухучете».

Чтобы воспроизвести такую ситуацию мы удалили ранее созданные «Отражения удержанного НДФЛ» и формируем новое отражение, допустим 25 декабря.

Видно, что программа в это отражение просто тянет весь удержанный НДФЛ за период с 23.11 по 31.12. Причем ей неважно даже то, что у нас начислен и выплачен окончательный расчет 29.12, 1С: ЗУП в отражение от 25 декабря тянет «будущий» удержанный НДФЛ от 29.12.

Разработчики утверждают, что даже при синхронизации такого некорректного Отражения удержанного НДФЛ 1С: Бухгалтерия предприятия всё равно сформирует верное уведомление об исчисленных налогах и взносах, не задвоит в них суммы.

Но видя, что и 1С: Бухгалтерия в тех же Отчетных периодах ошибается, нет гарантии, что она точно и досконально разберется какая сумма НДФЛ должна быть в каком уведомлении.

Поэтому советуем поступать по нашей инструкции: формируем начисление и выплату аванса, проверяем НДФЛ и создаем первое Отражение удержанного НДФЛ в бухучете, затем формируем начисление и выплату окончательного расчета и создаем, проверяем НДФЛ и создаем второе Отражение удержанного НДФЛ в бухучете.

Алгоритм действий бухгалтера в программах 1С, если аванс за декабрь выплачен 25 декабря, а окончательный расчет должен быть 10 января, но по просьбе сотрудников перенесен на 29 декабря, такой же как мы рассказали выше в пункте «Алгоритм действий в 1С: ЗУП/1С: Бухгалтерии предприятия, если аванс и окончательный расчет выплачен в декабре 2023 г., т.к. по датам выплаты окончательный расчет приходится на праздничные дни января 2024 г.»

В начале этой публикации мы писали, что во избежание споров с проверяющими в этой ситуации рекомендуем изменить даты выплаты зарплаты в декабре и январе так, чтобы между выплатами было не более 15 дней. Соответственно придется выплатить 2 аванса в январе. Как это корректно сделать в программах 1С расскажем в будущих статьях, не пропустите!

Автор статьи: Ирина Плотникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

Меня интересует такой вопрос:

При формировании уведомления за период с 23.12 по 31.12, если ЗП за декабрь выплачена 29.12 (срок выплаты 05.01) нужно ли в уведомление вносить строку с удержанными страховыми взносами за декабрь?

Екатерина, добрый день. Посмотрите эту публикацию еще раз внимательно. Недостаточно изменить дату выплаты в начислении зарплаты. Необходимо изменить дату выплаты еще и в настройках зарплаты.