Вычет «входного» НДС на УСН с 2025 года в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 09.12.2024 06:57

- Просмотров: 17196

Начиная с 2025 года, организации и предприниматели, применяющие упрощенную систему налогообложения, становятся плательщиками налога на добавленную стоимость. Такие глобальные изменения в законодательстве вызывают у бухгалтеров очень много вопросов. Ранее на нашем сайте мы уже знакомили наших читателей с новым функционалом программы 1С: Бухгалтерия предприятия ред. 3.0. Так, начиная с релиза 3.0.165, разработчики внедрили первые механизмы для учета НДС при УСН. Мы уже написали о первых настройках программы, которые должен сделать налогоплательщик на УСН, если его доходы в 2024 г. превысят 60 млн рублей. И еще подробно разобрали вопрос НДС с авансов при УСН с 2025 г. А сегодня мы поговорим о том, кто из налогоплательщиков на УСН имеет право на вычет входящего НДС и о том, как применить вычет в 1С: Бухгалтерии предприятия ред. 3.0. в 2025 году.

Кто имеет право на вычет «входного» НДС?

Право на вычет «входного» НДС сохраняется только у тех налогоплательщиков, которые добровольно выбрали общую ставку налога в размере 20% (10%). При этом должны быть соблюдены общие условия применения вычета, установленные ст. 171, 172 НК РФ – продавец выставил правильно оформленный счет-фактуру с выделенной суммой НДС, товары (работы, услуги) должны быть использованы в деятельности, облагаемой НДС (пп. «а» п.6 ст. 2 Федерального закона от 12.07.2024г №176-ФЗ).

Организации (предприниматели), которые выбрали льготную ставку НДС 5% или 7%, не имеют права воспользоваться вычетом НДС при приобретении товаров, (работ, услуг,). Как и ранее, сумма НДС должна быть включена в стоимость приобретаемых ценностей (работ, услуг).

У налогоплательщиков на УСН, доход которых за 2024 год не превысил 60 млн. руб., то есть у тех, кто получил освобождение от уплаты НДС в 2025 году, также нет права на вычет.

Перейдем к практическим примерам в программе 1С: Бухгалтерия предприятия ред. 3.0. В одном из них мы рассмотрим, как происходит применение вычета при применении ставки 20%. А во втором расскажем, как правильно оприходовать товар, если вы применяете льготную ставку НДС (5%, 7%).

Пример №1 - Приобретение товара на УСН при применении ставки 20 %

ООО «Организация_УСН_ДР» применяет упрощенную систему налогообложения с объектом «доходы минус расходы». Доходы организации за 2024 год превысили 60 млн. руб. Было принято решение о добровольном применении общей ставки НДС в размере 20% для получения права применения вычета по «входному» НДС.

Операции, которые следует отразить в программе:

13.01.2025г. ООО «Организация_УСН_ДР» произвела предварительную оплату в пользу контрагента ООО «ШНУРОК» за товар на сумму 480 000 руб. (в т.ч. НДС 20% - 80 000 руб.);

01.04.2025г. ООО «ШНУРОК» произвел отгрузку товара в соответствии с суммой предварительной оплаты.

Для учета операций по НДС в программе необходимо сделать определенные настройки.

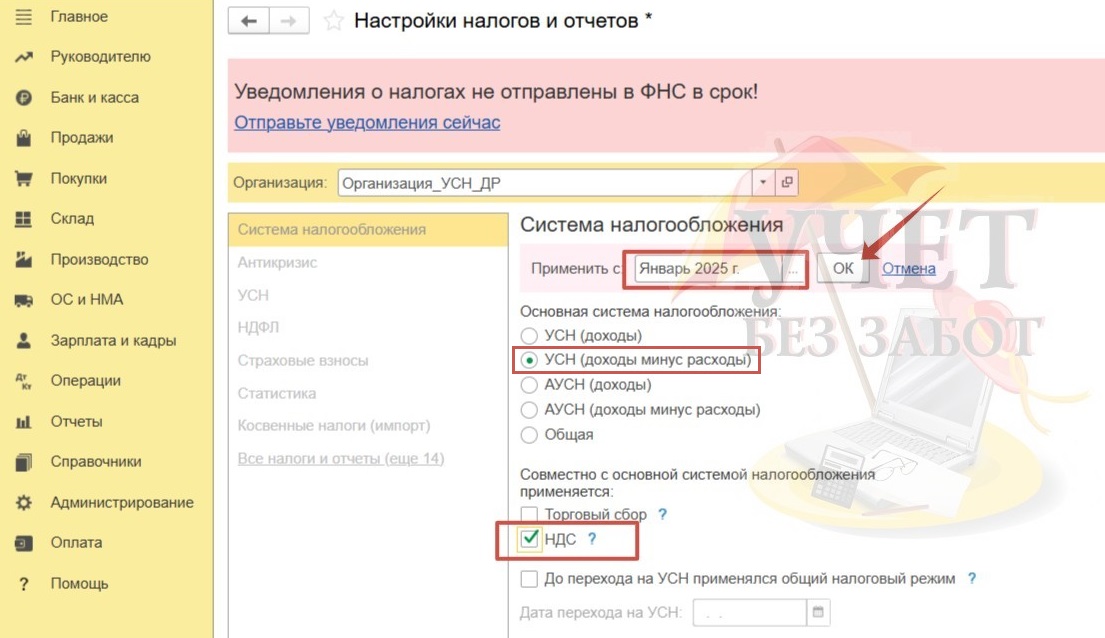

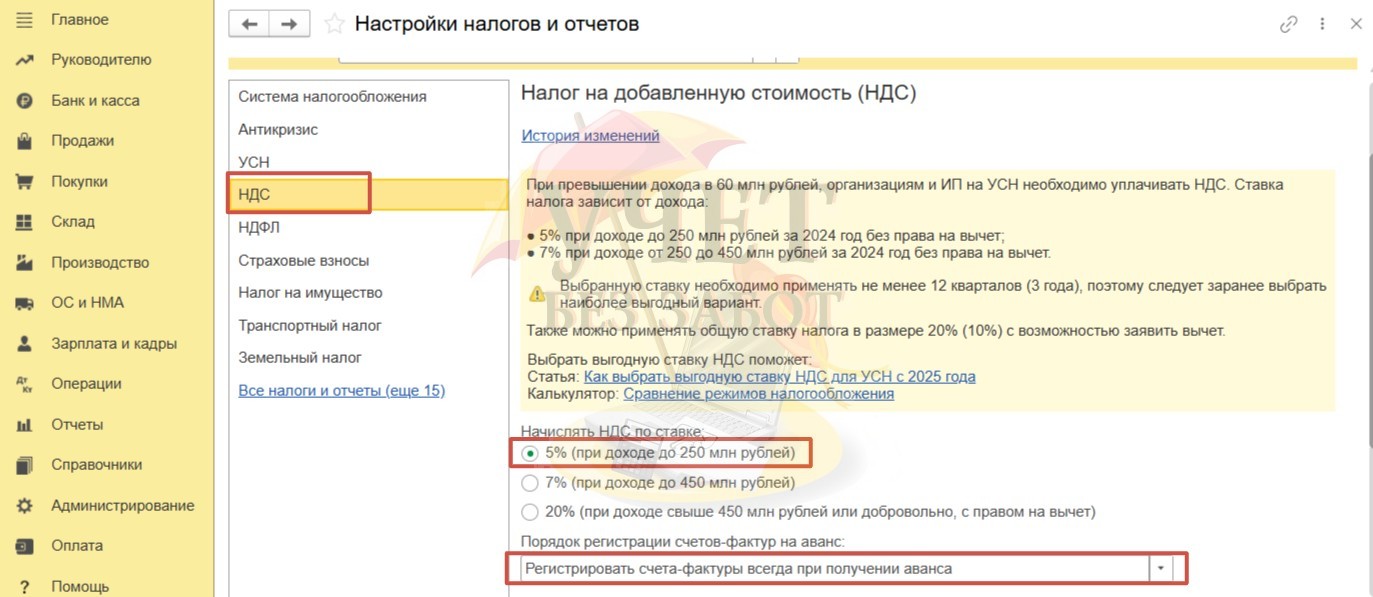

Перейдем в раздел меню «Главное» - «Налоги и отчеты». На вкладке «Система налогообложения» в поле «Совместно с основной системой налогообложения применяется» установим флаг «НДС». После того как флаг будет установлен, вверху поля появится поле «Применить с». Выбираем январь 2025. Нажимаем «ОК».

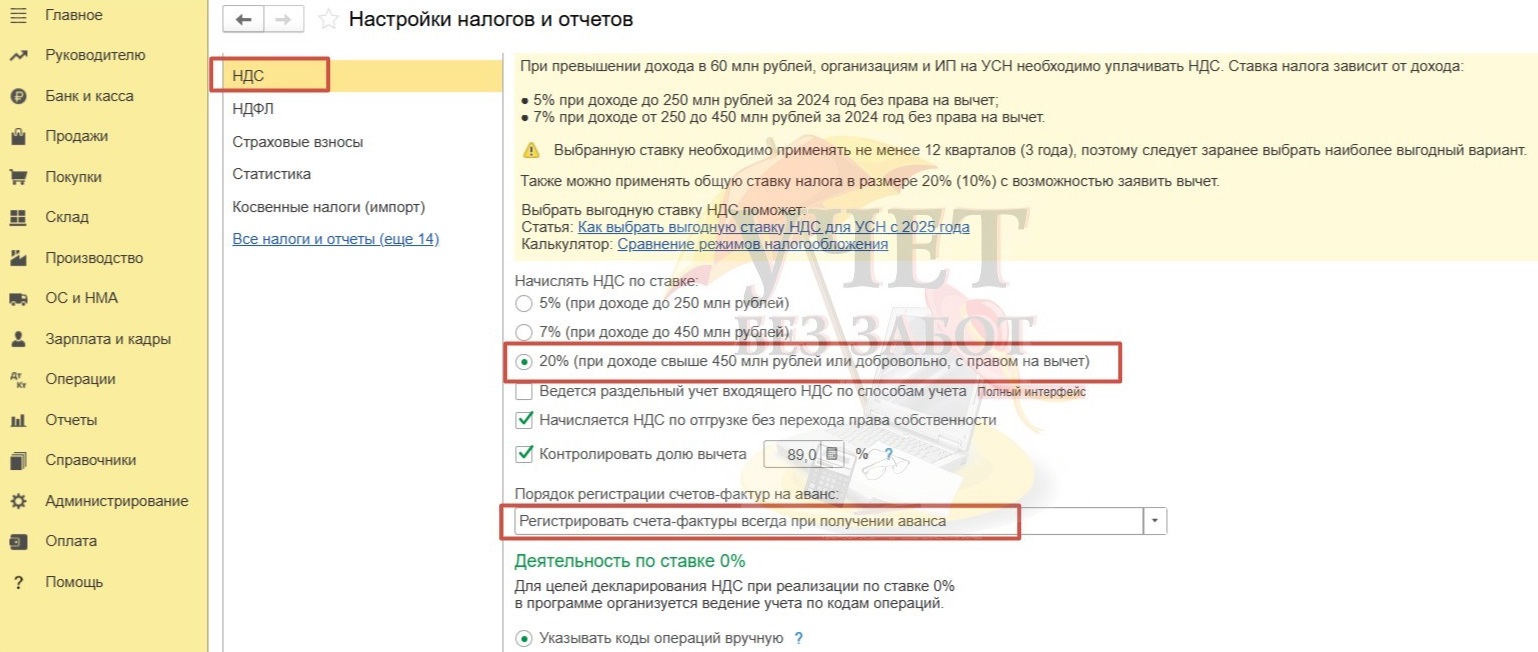

На вкладках слева видим новую вкладку «НДС». Выбираем ставку 20% в соответствии с принятым решением организации. В поле «Порядок регистрации счетов-фактур на аванс» выбрали «Регистрировать счета-фактуры всегда при получении аванса». Это наиболее надежный и безопасный вариант, который не противоречит законодательству.

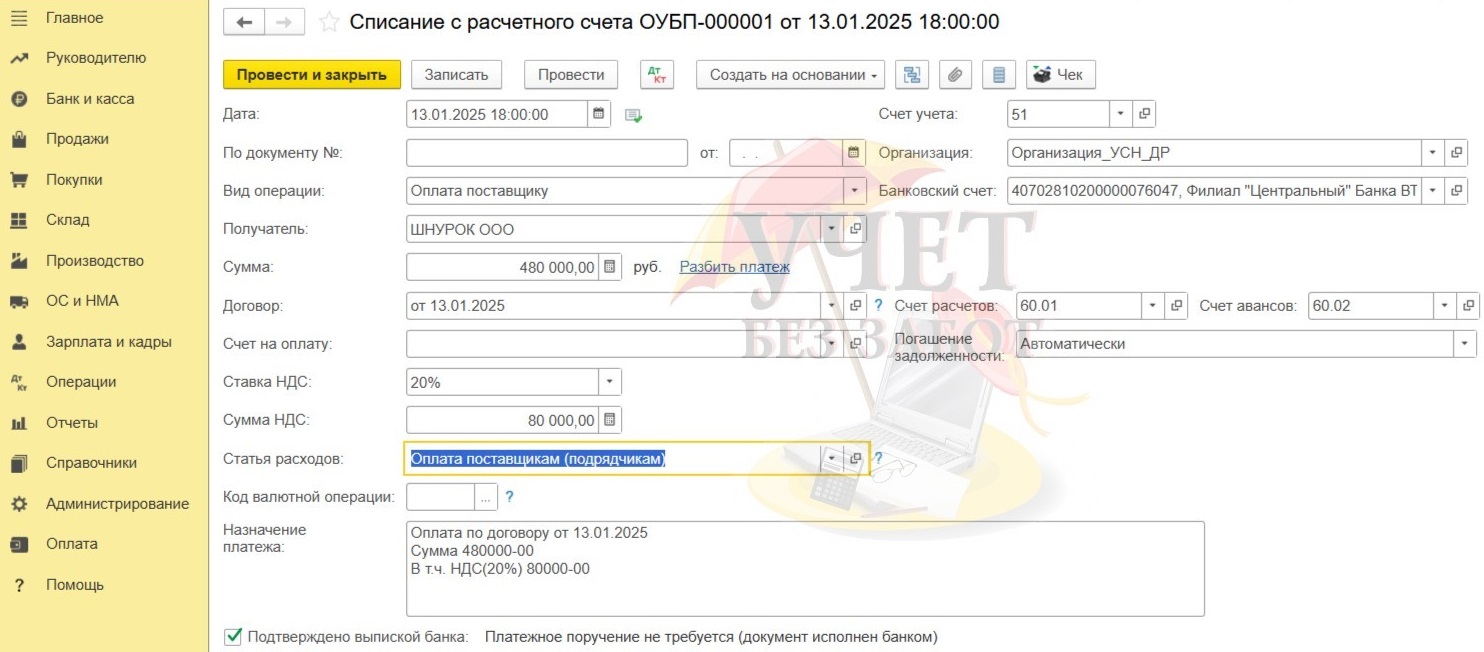

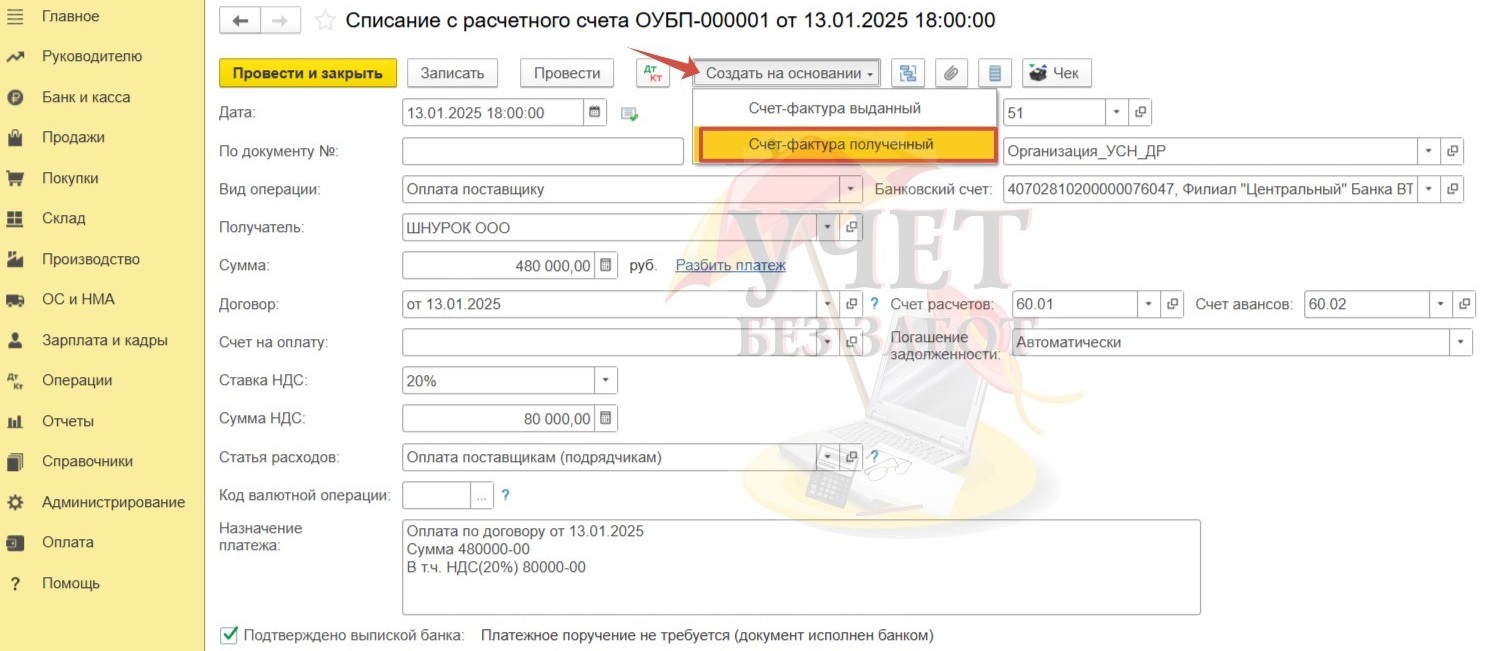

Отразим оплату поставщику в программе.

В разделе меню «Банк и касса» - «Банковские выписки» зарегистрируем и проведем документ «Списание с расчетного счета» с видом операции «Оплата поставщику». Стандартный счет учета расчетов с поставщиками 60.01, счет авансов обязательно 60.02, в строке «Погашение задолженности» рекомендуется выбрать значение «Автоматически» во избежание дальнейших проблем с зачетом документов и сумм.

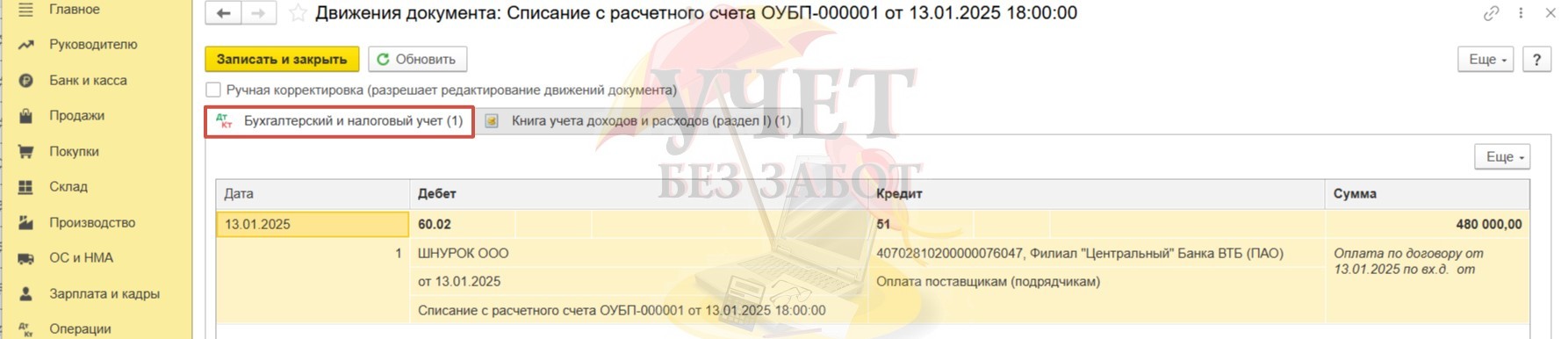

Проанализируем сформированные проводки. На вкладке «Бухгалтерский и налоговый учет» на счет 60.02 отнесена предварительная оплата поставщику в размере 480 000 руб.

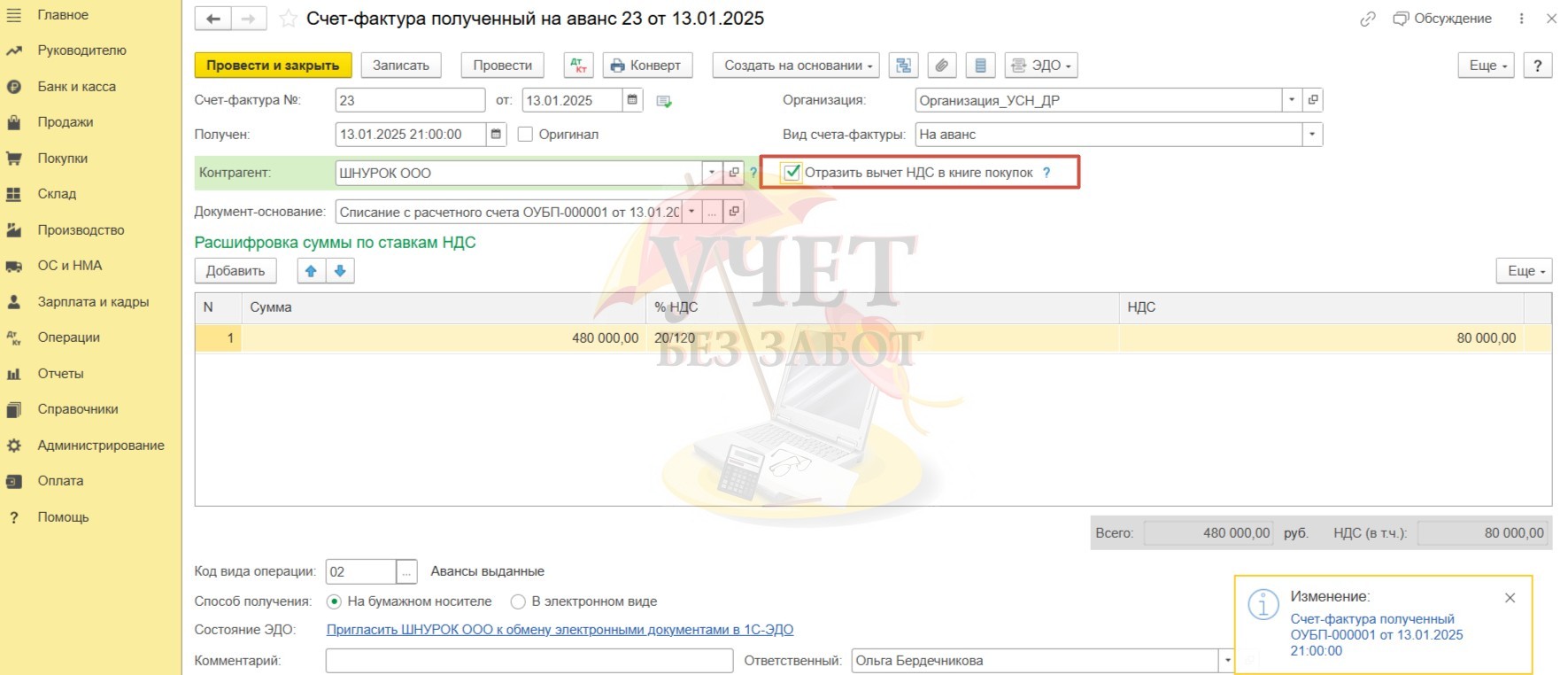

ООО «ШНУРОК», получивший предоплату от нашей организации, выставил счет-фактуру на аванс.

Напомним, что регистрация счет-фактуры на аванс является правом покупателя, а не его обязанностью. Если организация заинтересована в применении вычета, она может воспользоваться таким правом.

Так, например, по условиям нашего примера мы сделали предоплату в первом квартале, а товар получим только во втором. Поэтому для того, чтобы не терять сумму «входного» НДС, мы можем зарегистрировать счет-фактуру, полученную от поставщика в первом квартале. Применив вычет, мы уменьшим сумму налога к уплате. Если вы не заинтересованы в применении вычета по выданному авансу пропустите этот этап и переходите к оприходованию товара.

Давайте зарегистрируем счет-фактуру на аванс от поставщика. Для этого в документе «Списание с расчетного счета» используем команду «Создать на основании» и выбираем «Счет-фактура полученный».

Программа автоматически заполнит документ. Проверьте – флаг «Отразить вычет НДС в книге покупок» должен быть установлен. Проведем документ.

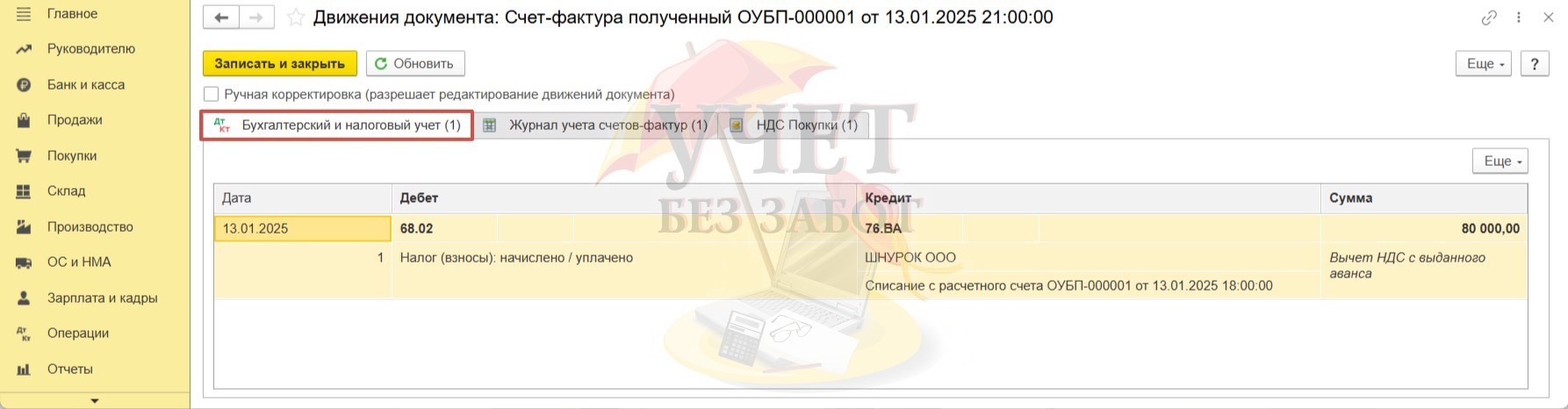

При проведении счет-фактуры формируется проводка Дт 68.02 Кт 76.ВА.

Вычет по выданному авансу на сумму «входного» НДС в размере 80 000 руб. применен.

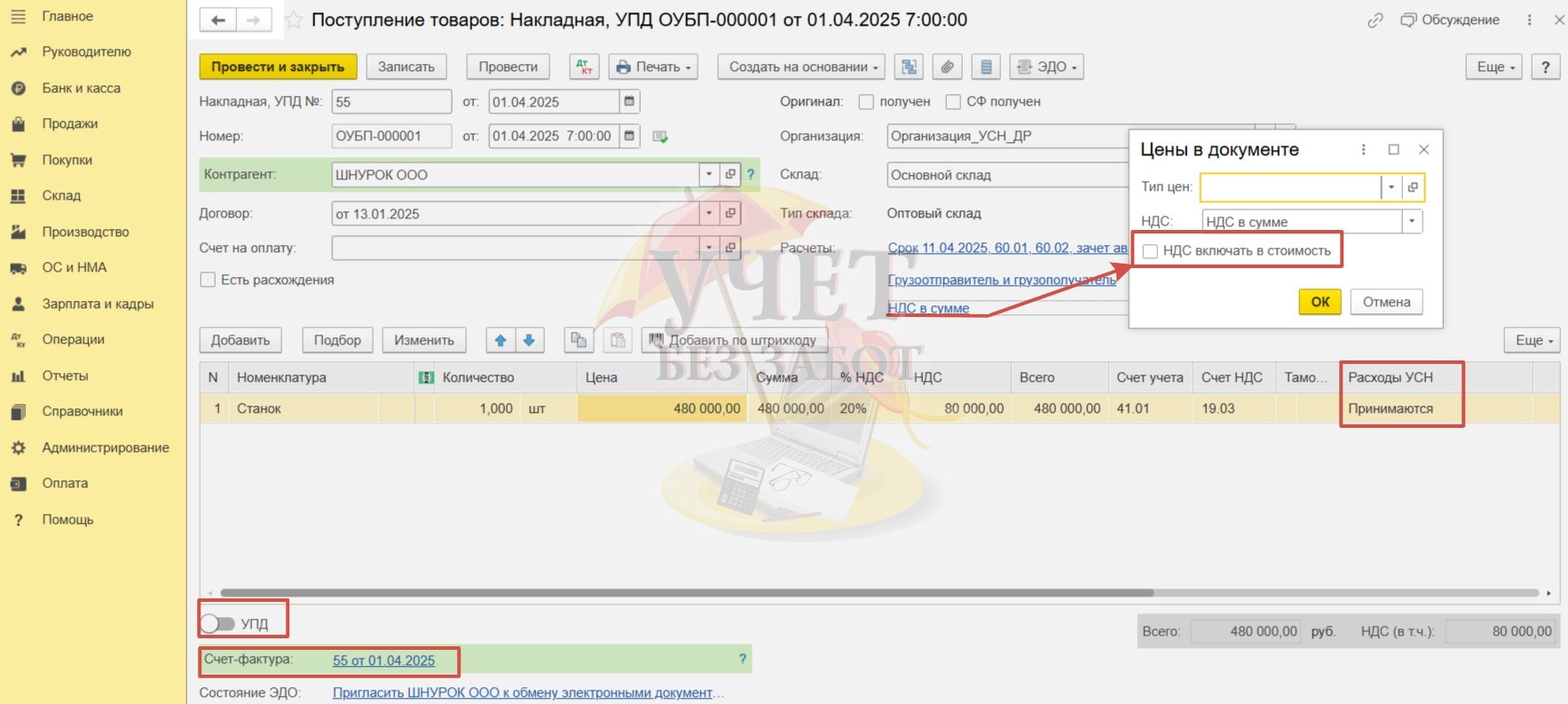

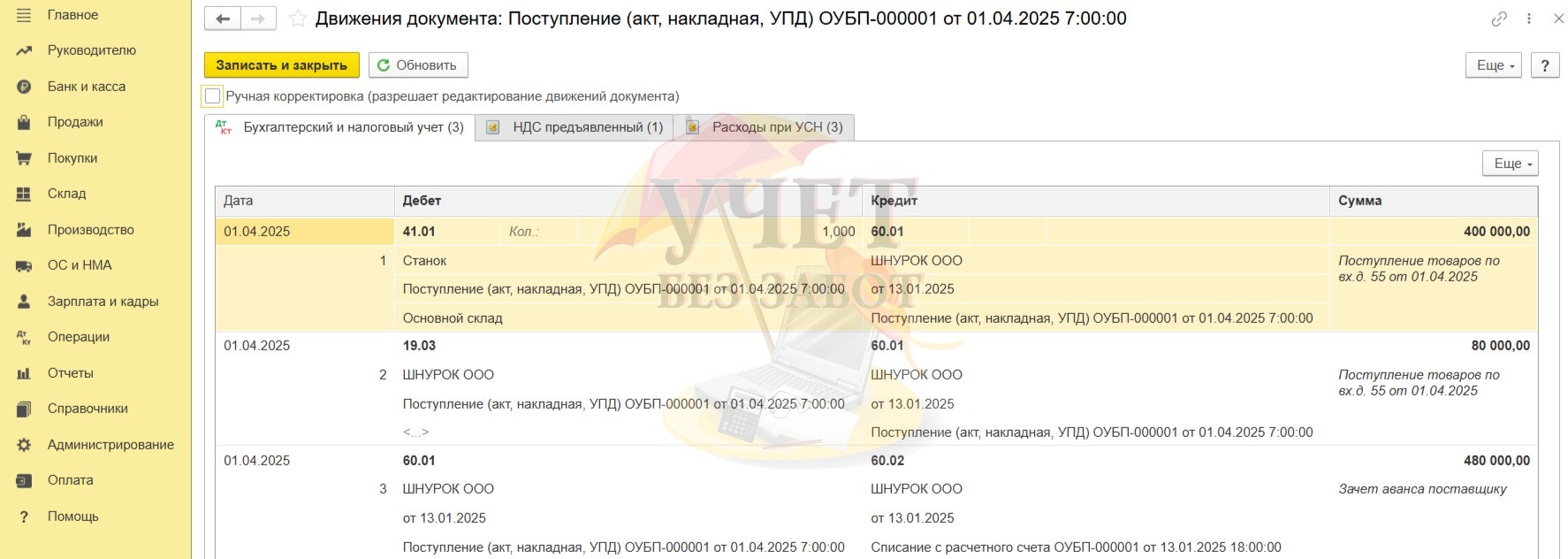

Отразим поступление товара в разделе меню «Покупки» - «Поступление (акты, накладные, УПД)». Создадим документ с видом «Товары (накладная, УПД)».

На что обратить внимание при регистрации документа? Организации на УСН, выбравшие обычную ставку НДС в размере 20 % (10%), теперь имеют право воспользоваться вычетом по «входному» НДС. А это значит, что включать в стоимость товара сумму «входного» налога не нужно. Перейдя по ссылке «НДС в сумме», мы видим, что флаг «НДС включать в стоимость» снят. Это корректно. При такой настройке входящий НДС будет выделен на счет 19.

Зарегистрируйте счет-фактуру внизу документа и при необходимости взведите переключатель «УПД». Не забудьте выбрать значение в поле «Расходы УСН». У нас выбрано значение «Принимаются». Проведем документ.

Проверим сформированные проводки. На склад оприходован товар на сумму 400 000 руб. Обратите внимание, это сумма без учета НДС. НДС отнесен на счет 19.03. Последняя проводка проводит зачет ранее оформленного аванса поставщику.

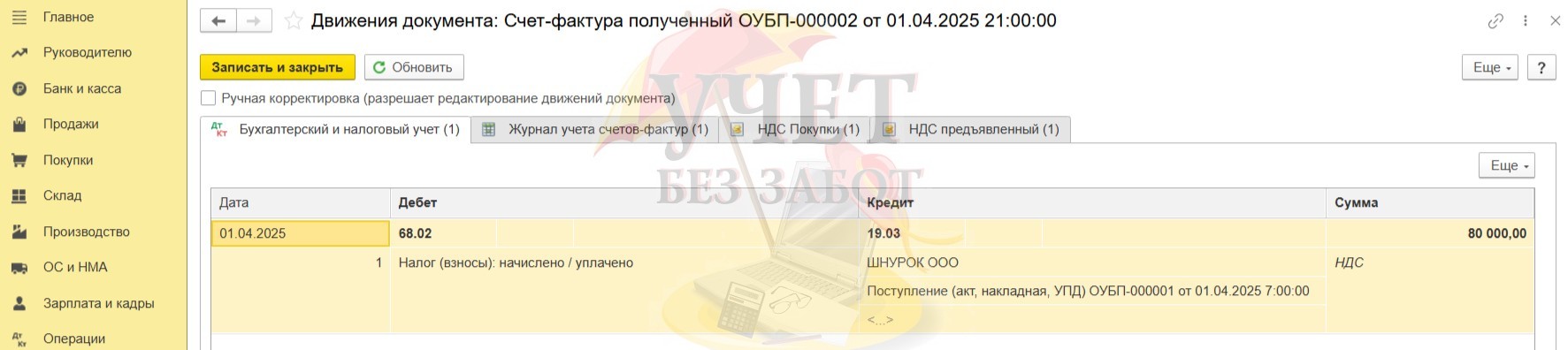

И теперь обратимся к проводкам по счет-фактуре. Видим, что в Дт 68.02 снова попадает сумма в размере 80 000 руб.

Это означает, что на данном этапе мы воспользовались вычетом по этой операции дважды. В первый раз, когда зарегистрировали счет-фактуру на аванс, а второй раз, когда зарегистрировали счет-фактуру при поступлении товара.

В такой ситуации налогоплательщик обязан восстановить сумму НДС. (Но если вы не регистрировали счет-фактуру на аванс, то и восстанавливать НДС не нужно).

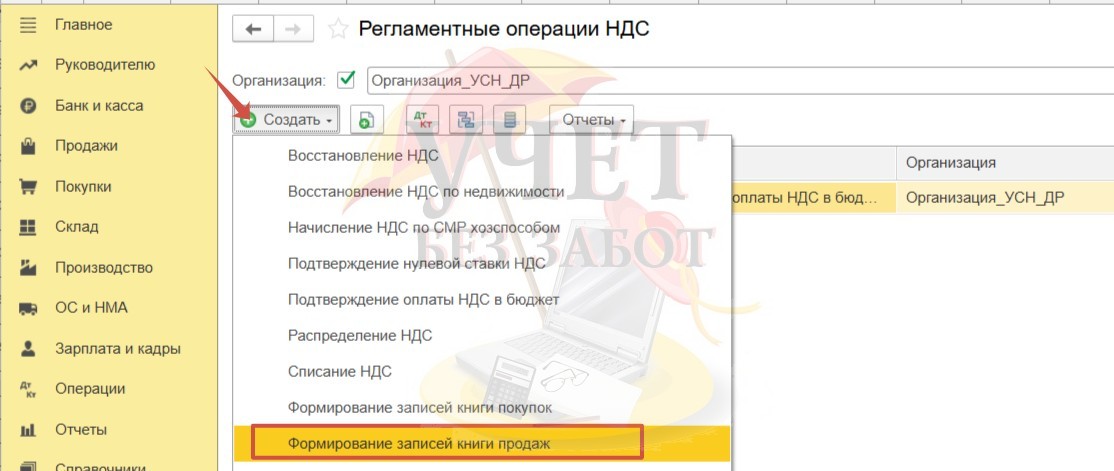

Итак, для восстановления НДС перейдем в раздел «Операции» - «Регламентные операции НДС». Создадим документ «Формирование записей книги продаж».

По кнопке «Заполнить» документ будет заполнен автоматически.

При проведении формируется проводка Дт 76. ВА. Кт 68.02. Сумма НДС по авансу теперь восстановлена.

Пример № 2 - Приобретение товара на УСН при применении льготной ставки

ООО «Росток» применяет упрощенную систему налогообложения с объектом «Доходы минус расходы». Доходы организации за 2024 год превысили 60 млн. руб. Было принято решение о применении льготной ставки НДС в размере 5%.

Операции, которые следует отразить в программе:

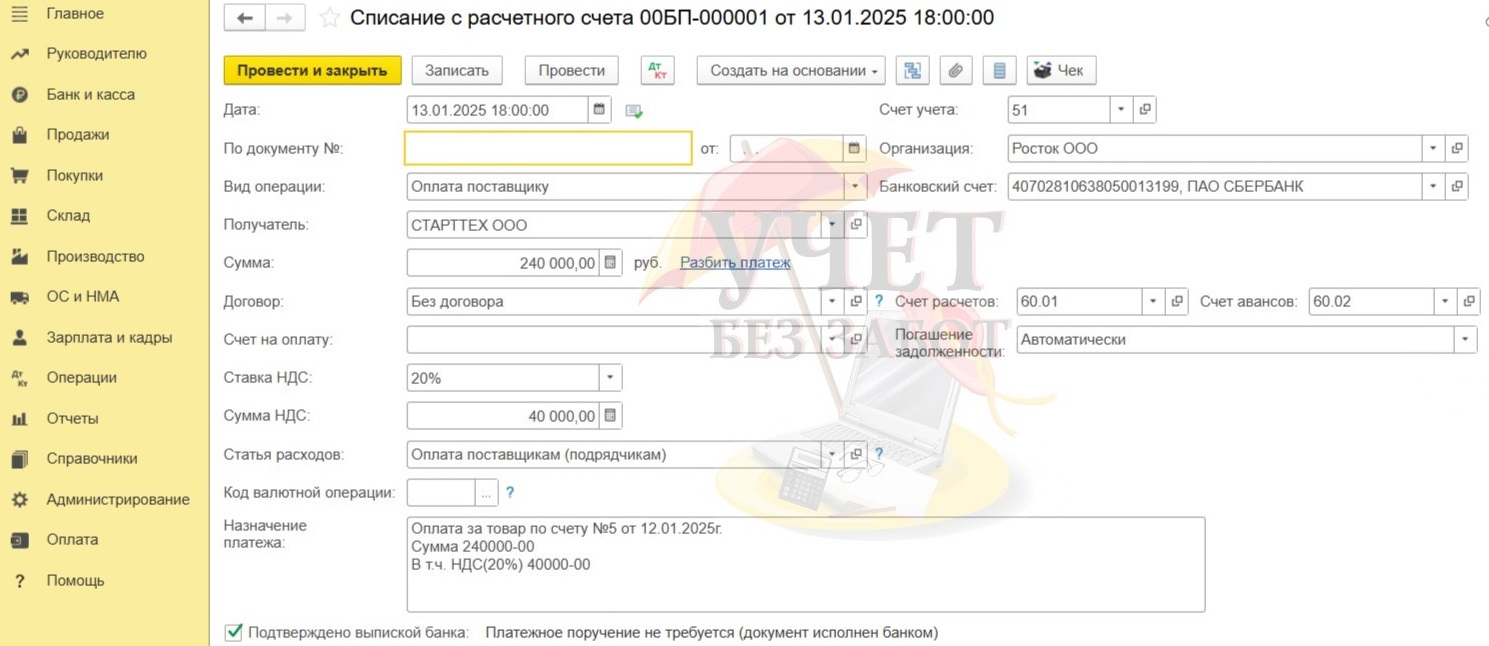

13.01.2025г. Организация ООО «Росток» произвела предварительную оплату в пользу контрагента ООО «СТАРТТЕХ» за товар на сумму 240 000 руб. (в т.ч. НДС 20% - 40 000 руб.);

15.01.2025г. ООО «СТАРТТЕХ» произвел отгрузку товара.

Напомним, что перед началом работы по операциям с НДС в программе необходимо сделать настройки.

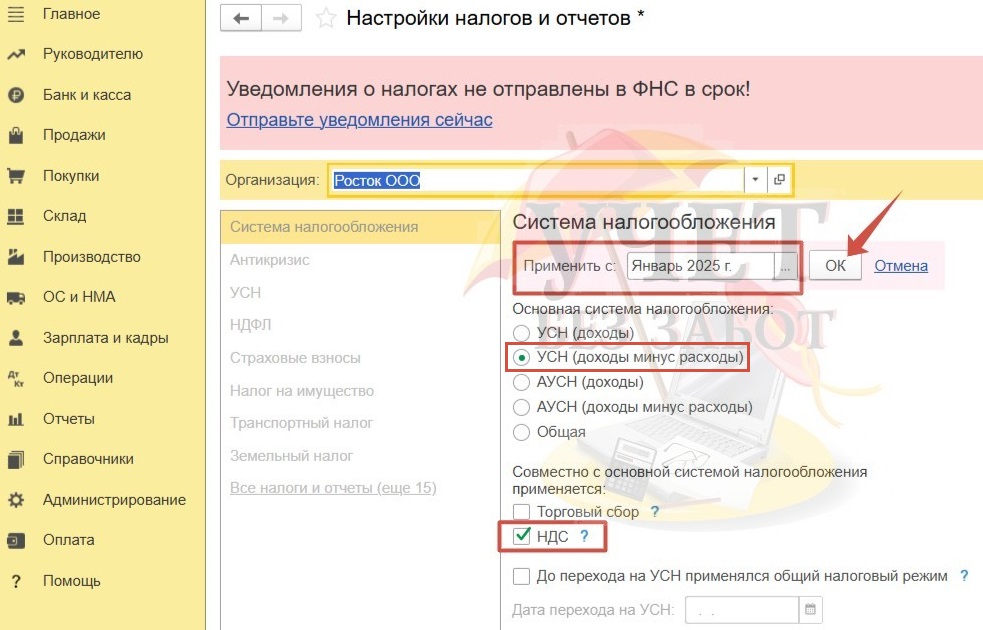

В разделе меню «Главное» - «Налоги и отчеты» на вкладке «Система налогообложения» в поле «Совместно с основной системой налогообложения применяется» необходимо установить флаг «НДС». После того как флаг будет установлен, вверху поля появится поле «Применить с». Выбираем январь 2025. Нажимаем «ОК».

Теперь среди прочих вкладок видим «НДС» в левой части формы. Выбираем ставку 5% в соответствии с выбранной ставкой в организации. В поле «Порядок регистрации счетов-фактур на аванс» выбираем «Регистрировать счета-фактуры всегда при получении аванса». Это наиболее безопасный вариант для налогоплательщика.

Отразим в программе списание предварительной оплаты в счет грядущей поставки товара.

В разделе меню «Банк и касса» - «Банковские выписки» зарегистрируем и проведем документ «Списание с расчетного счета» с видом операции «Оплата поставщику».

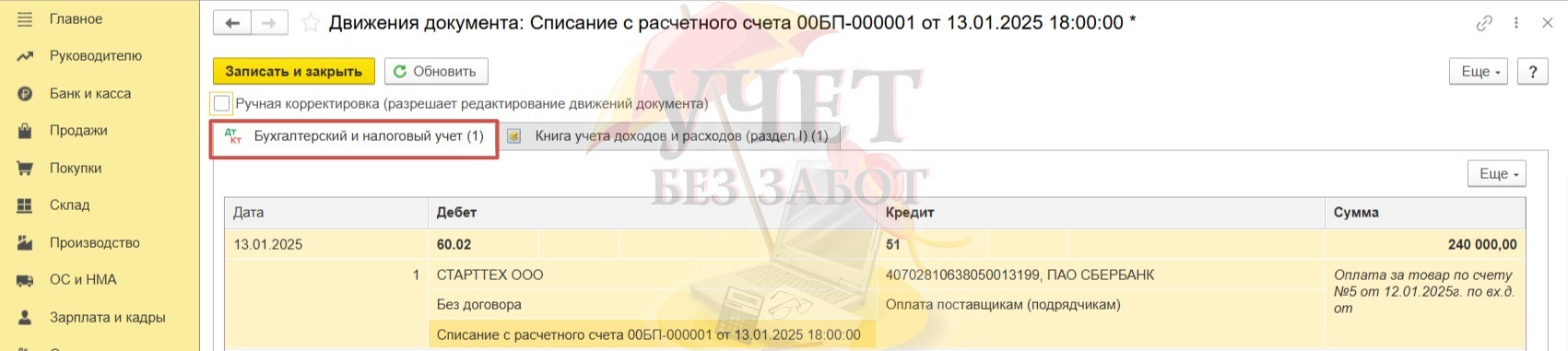

Обратимся к проводкам документа. На вкладке «Бухгалтерский и налоговый учет» видим, что на счете 60.02 образовался аванс на сумму 240 000 руб.

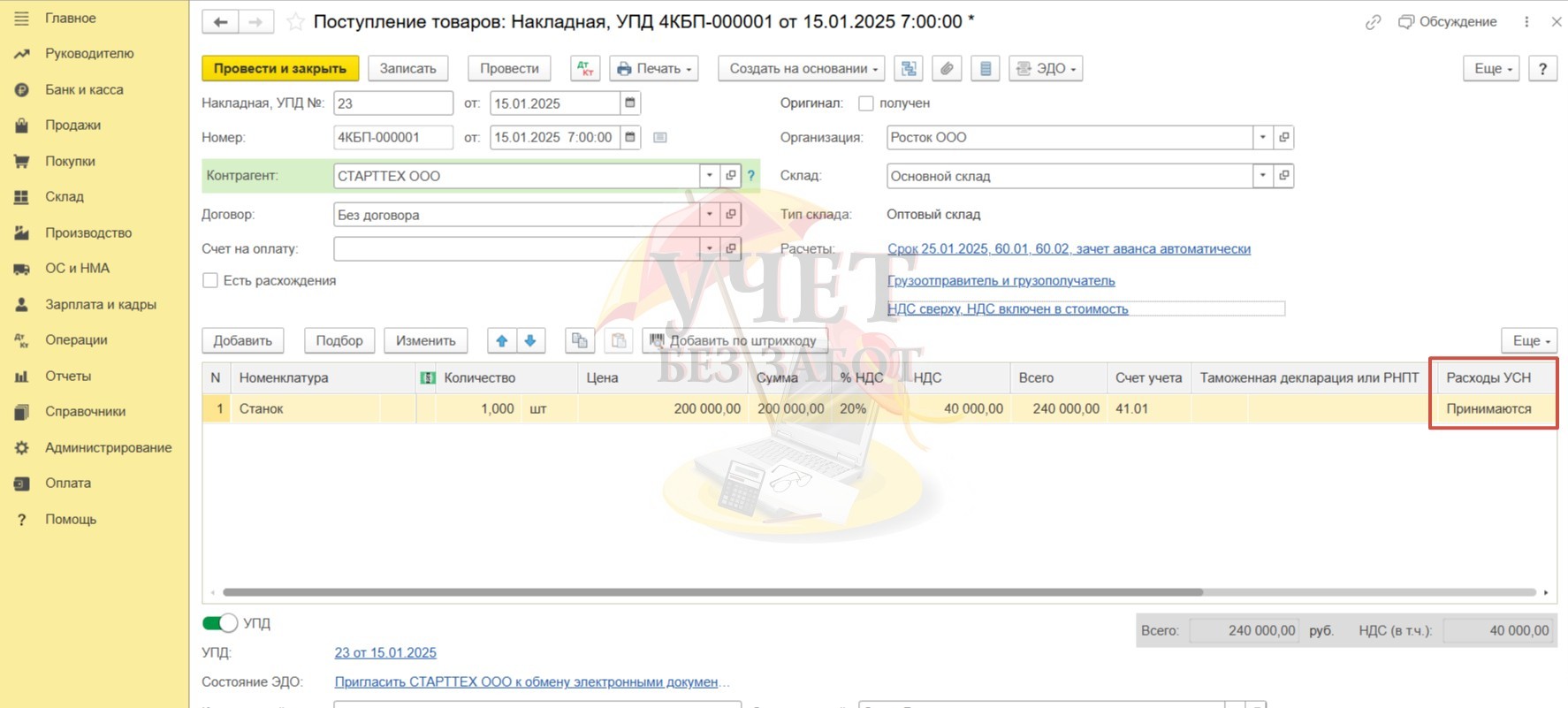

Далее отразим в программе поступление товаров.

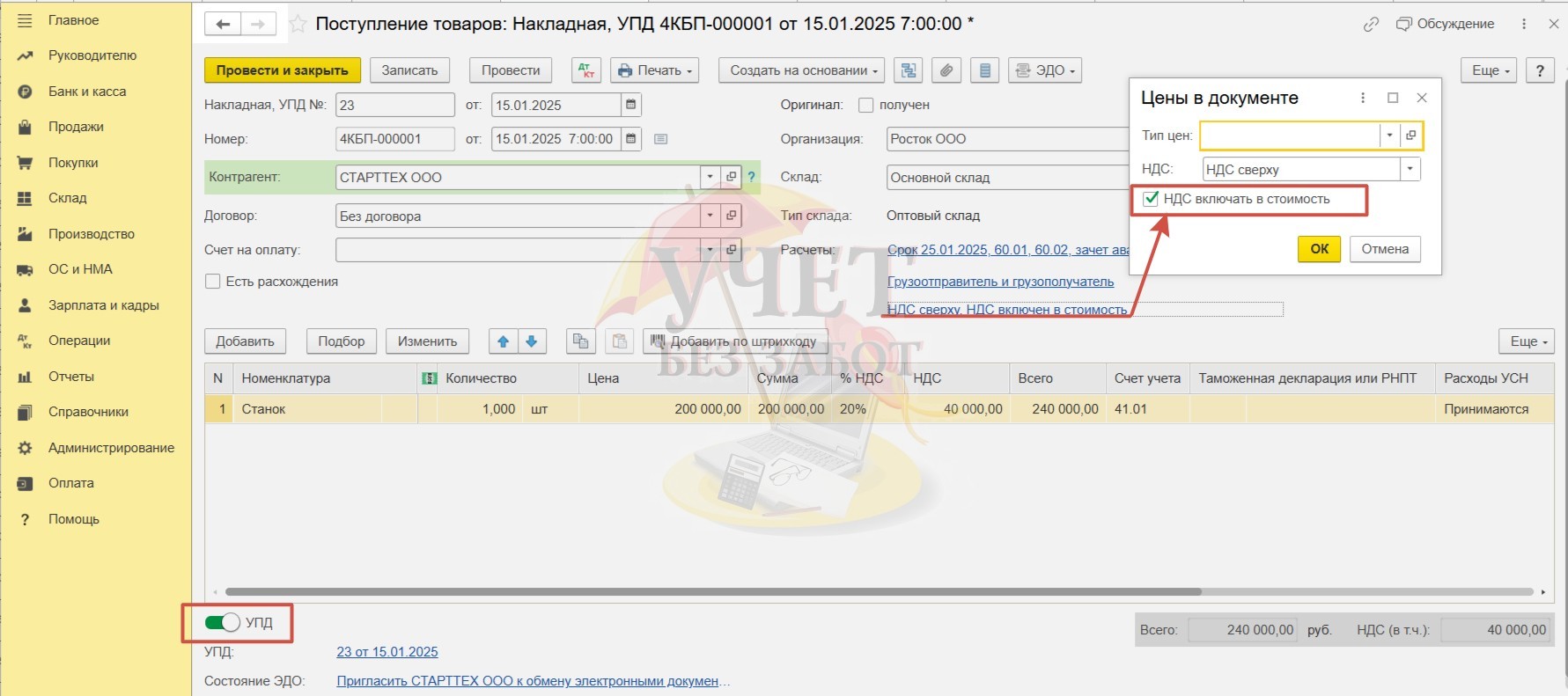

В разделе меню «Покупки» - «Поступление (акты, накладные, УПД» создадим документ с видом «Товары (накладная, УПД)».

Обратите внимание, что при регистрации документа с выделенным НДС, полученного от поставщика, сумму налога мы должны включить в стоимость товара. Это касается организаций и предпринимателей, применяющих льготные ставки 5 % (7%), а также налогоплательщиков, которые оказались освобождены от уплаты НДС.

Для того чтобы сумма «входного» НДС была включена в стоимость, необходимо установить соответствующий флаг, перейдя по синей гиперссылке «НДС в сумме» («НДС сверху»).

Внизу документа не забудьте зарегистрировать счет-фактуру поставщика и при необходимости взвести флаг «УПД».

В поле «Расходы УСН» следует выбрать, будет ли учтена стоимость товара в расходной части КУДиР с целью налогообложения. Проведем документ.

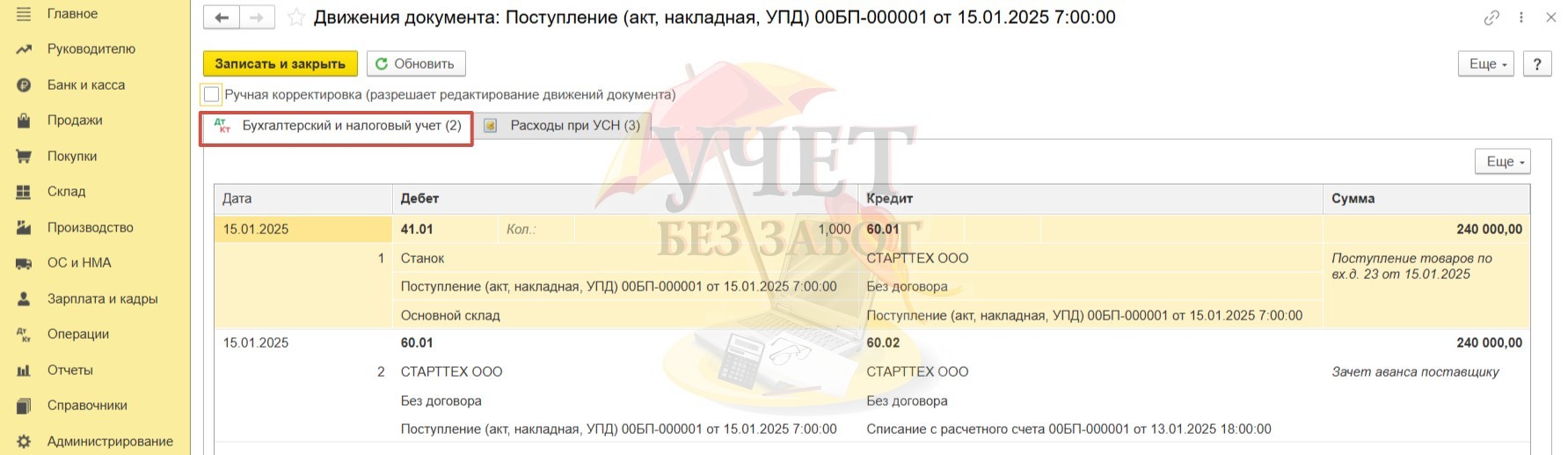

Перейдем к проводкам, сформированным при проведении документа. На вкладке «Бухгалтерский и налоговый учет» видим, что произошел зачет аванса, уплаченного ранее поставщику. И еще одна проводка свидетельствует об оприходовании товара на склад. Обратите внимание на сумму – 240 000. НДС не выделен на отдельный счет, он внутри этой суммы.

Автор статьи: Ольга Бердечникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

то в форме "Поступлении товаров" В поле «Расходы УСН» следует выбрать, будет ли учтена стоимость товара в расходной части КУДиР с целью налогообложения . -что нужно тут выбрать в нашем случае? подскажите пожалуйста