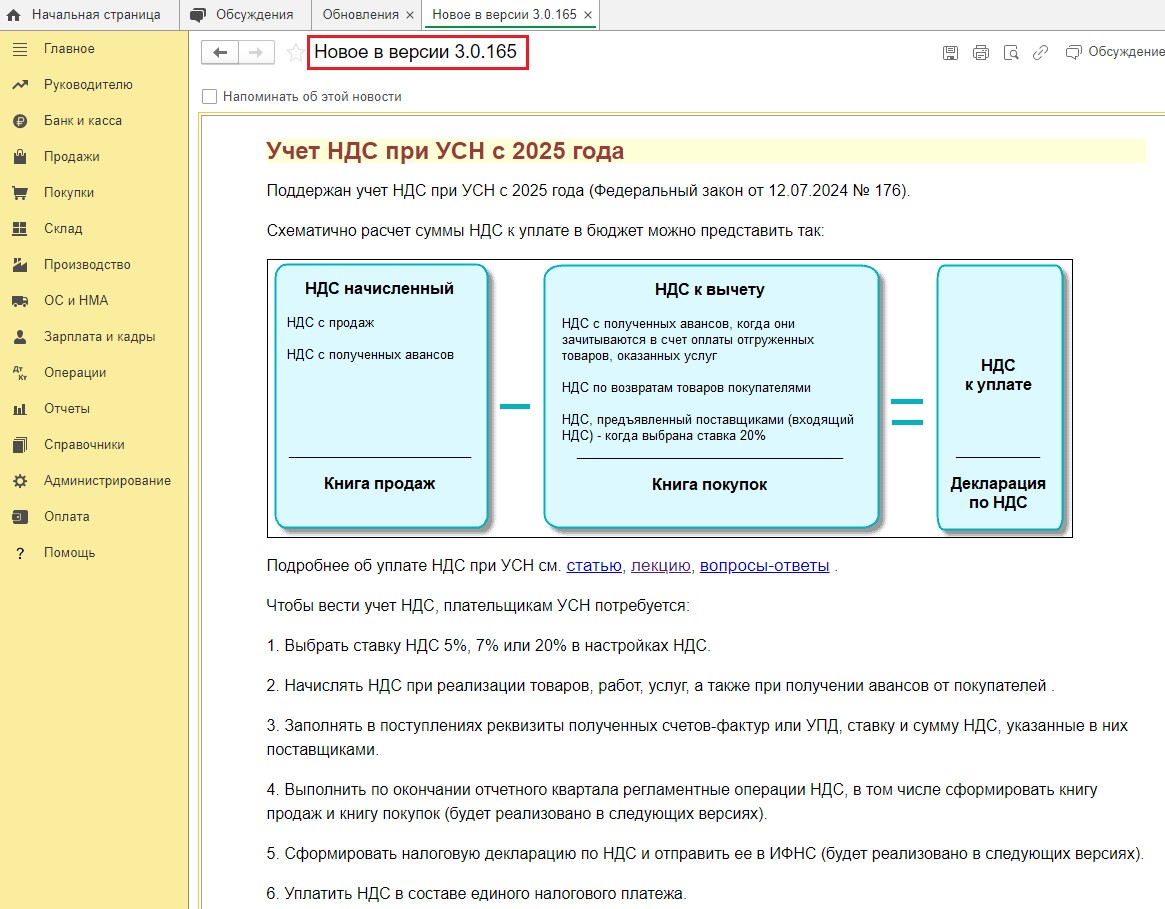

НДС с авансов при УСН с 2025 года в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 03.12.2024 18:00

- Автор: Administrator

- Просмотров: 10940

Продолжим разговор о нововведениях, которые нас ждут в 2025 г. В прошлой публикации мы рассказали, что делать налогоплательщику УСН, если его доходы превысят 60 млн рублей в 2024 г.? Сегодня покажем практический пример как реализован учет НДС с авансов при УСН с 2025 г. в 1С: Бухгалтерии предприятия ред. 3.0.

Напоминаем, что функционал НДС на УСН работает с релиза 3.0.165 и выше.

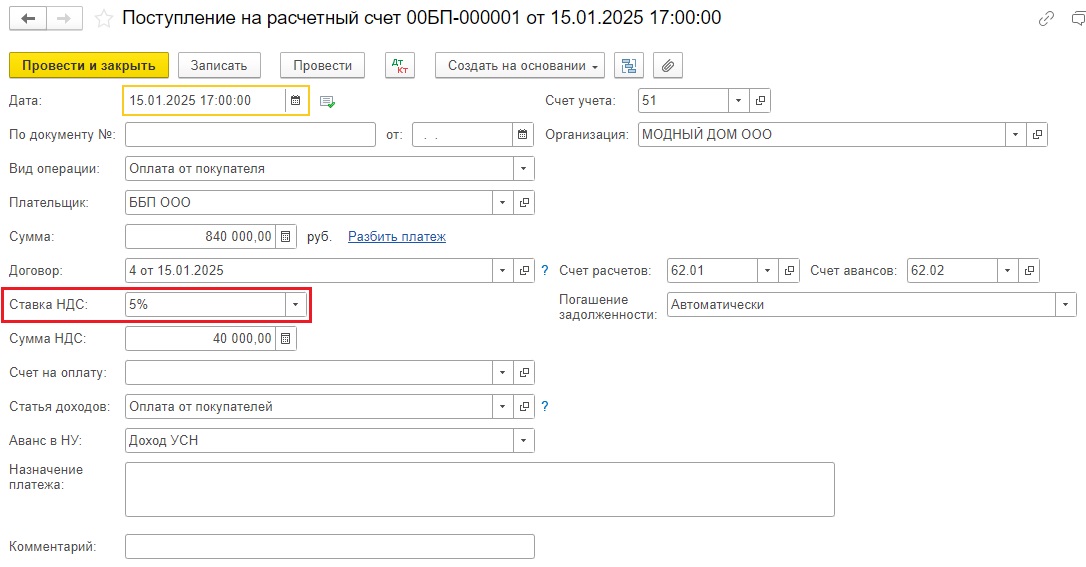

Рассмотрим практический пример: ООО «Модный Дом» применяет УСН Доходы минус расходы, с 2025 г. выбрало применение ставки НДС в размере 5%. 15 января 2025 г. было поступление аванса от контрагента ООО «ББП» в размере 840 000 рублей, в т. ч. НДС 5% за услуги аренды помещения. 20 января 2025 г. данные услуги были оказаны, выписаны закрывающие документы.

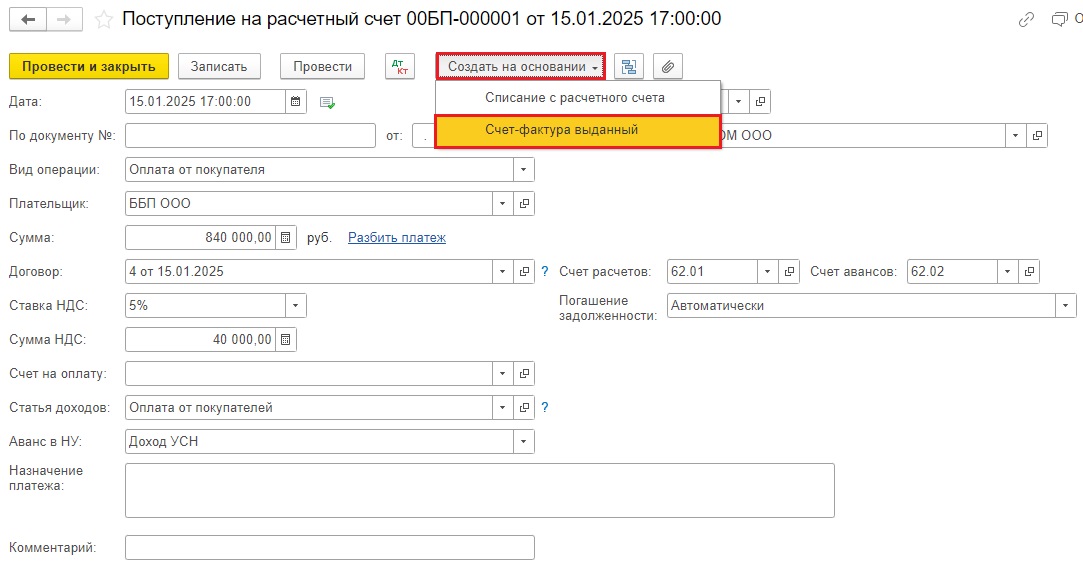

Отражаем поступление предоплаты от покупателя 15 января в разделе «Банк и касса» - «Поступление на расчетный счет». Обращаем внимание на ставку НДС, которая указана в документе, в нашем примере - это 5%. Счет расчетов должен быть 62.01, счет авансов 62.02, погашение задолженности – автоматически.

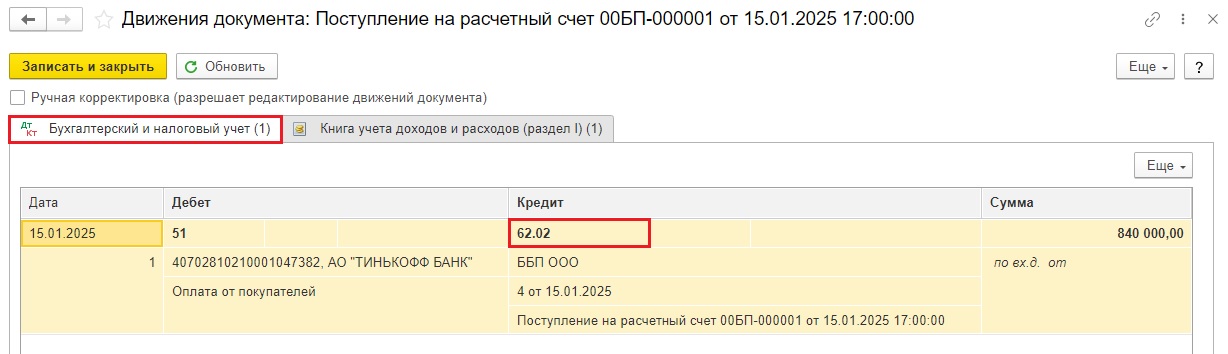

Обязательно проверьте проводки документа, должно быть отражено поступление именно аванса: Д 51 К 62.02.

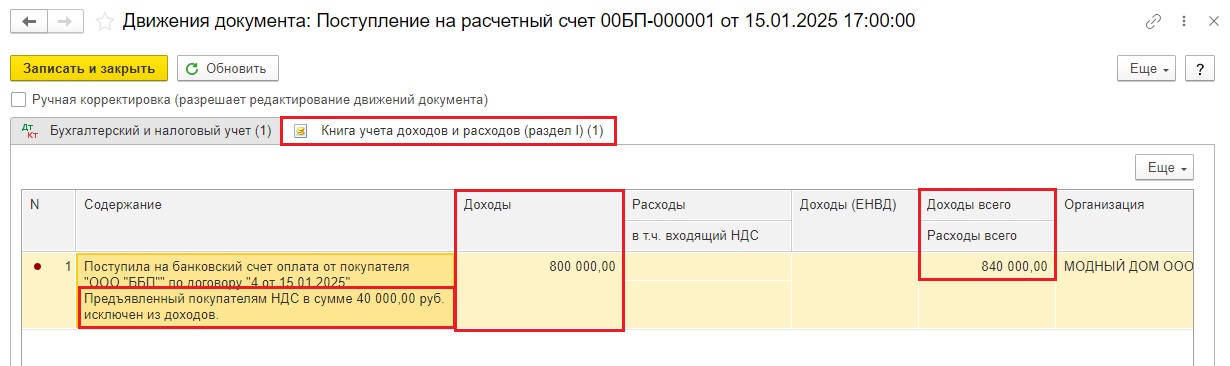

И обратите внимание на соседний регистр «Книга учета доходов и расходов (раздел I)»: в доходы при УСН включается сумма за вычетом НДС, т.е. всего 800 000 руб.

Далее в поступлении на расчетный счет нажимаем «Создать на основании» и выбираем «Счет-фактура выданный».

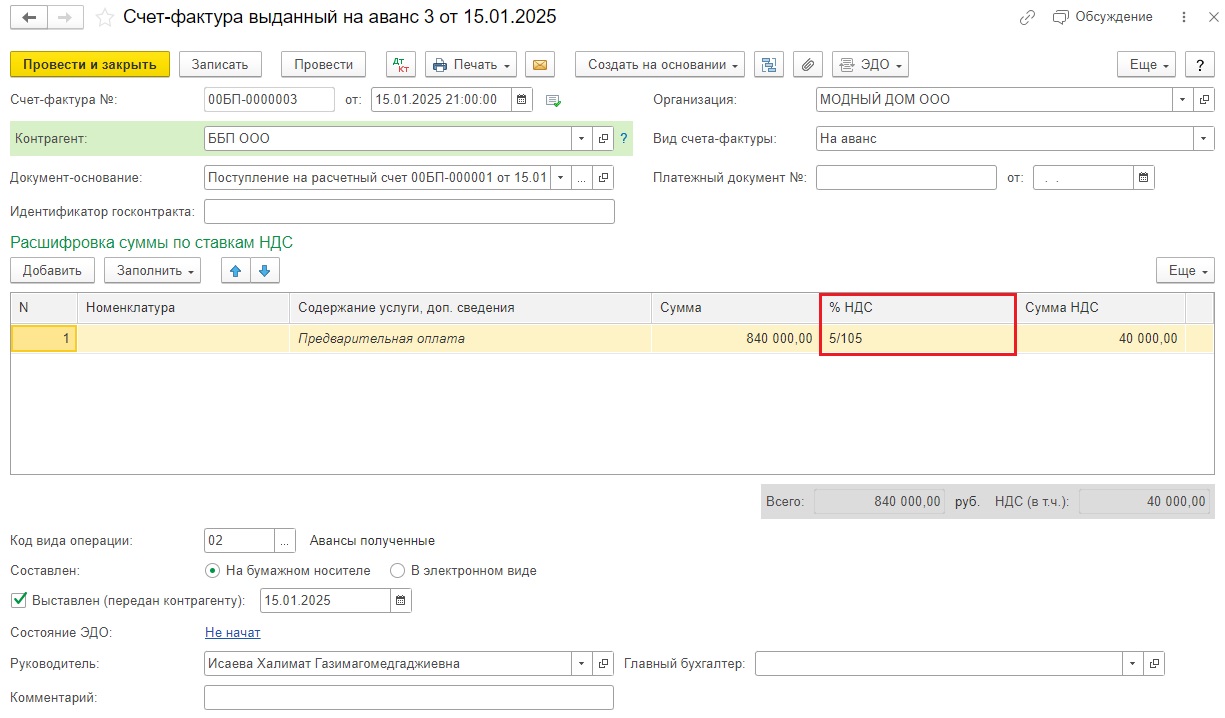

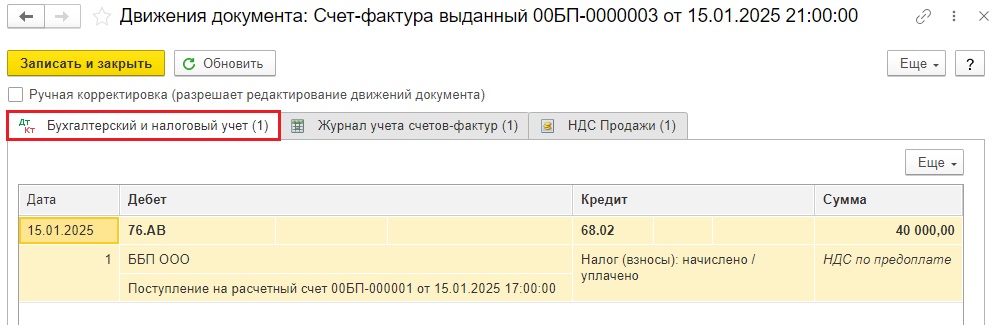

Программа автоматически заполняет документ, который формирует проводку:

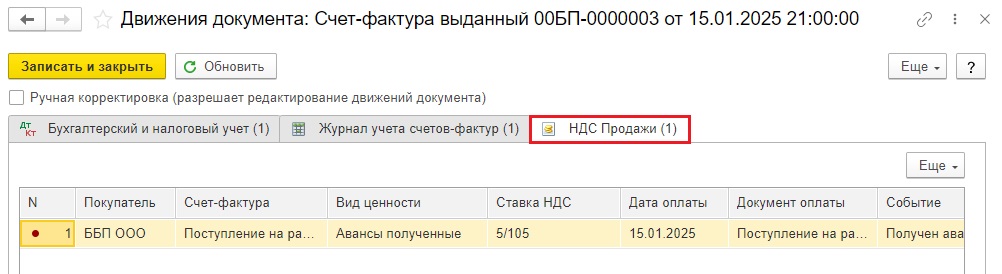

Дт 76.АВ Кт 68.02 и запись по регистру «НДС Продажи».

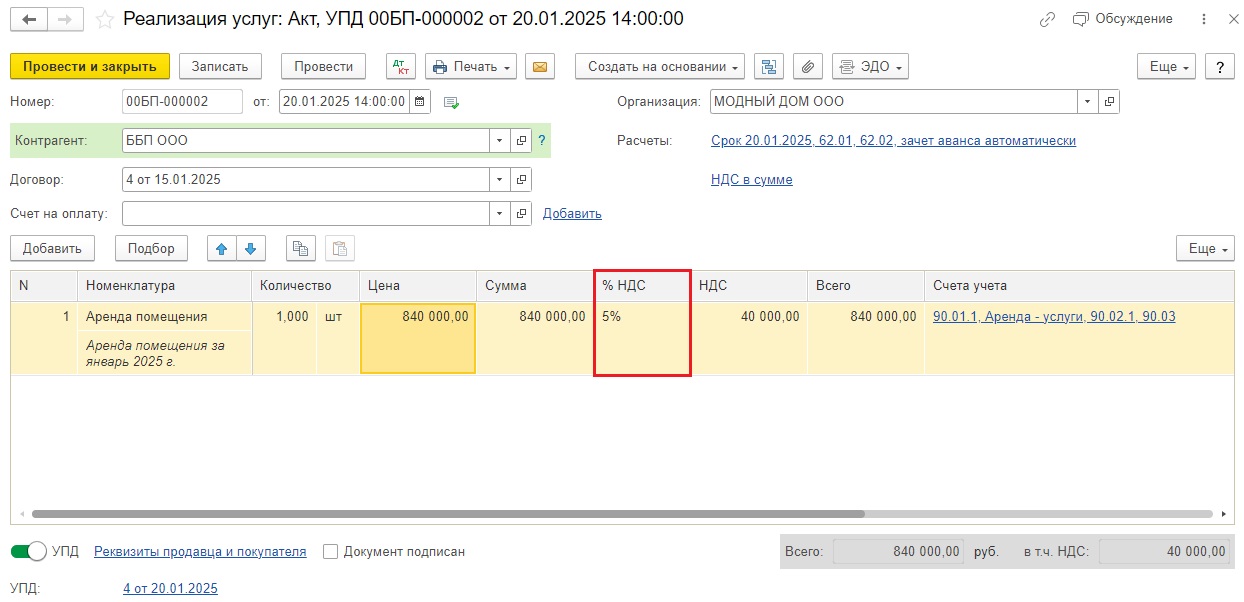

Вводим документ реализации услуг 20 января, проверяем ставку НДС.

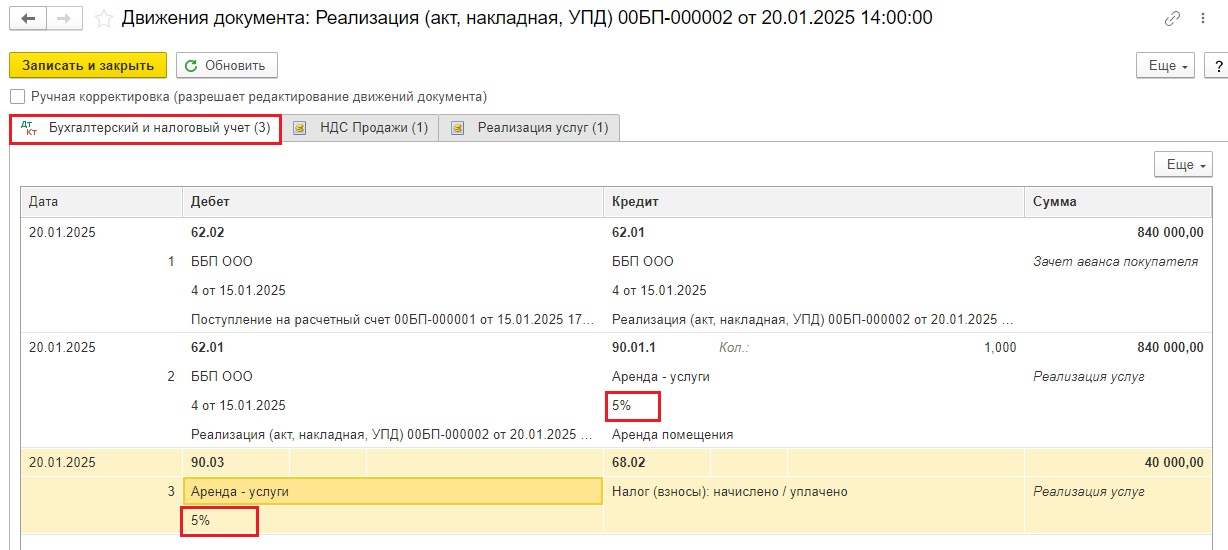

В проводках должен быть осуществлен зачет аванса (Дт 62.02 Кт 62.01)

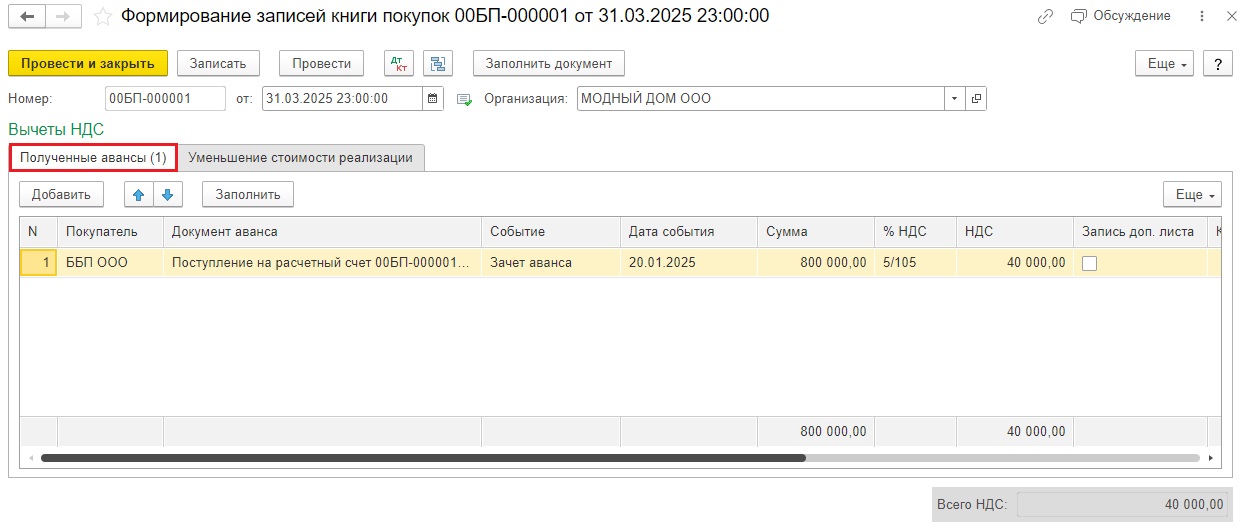

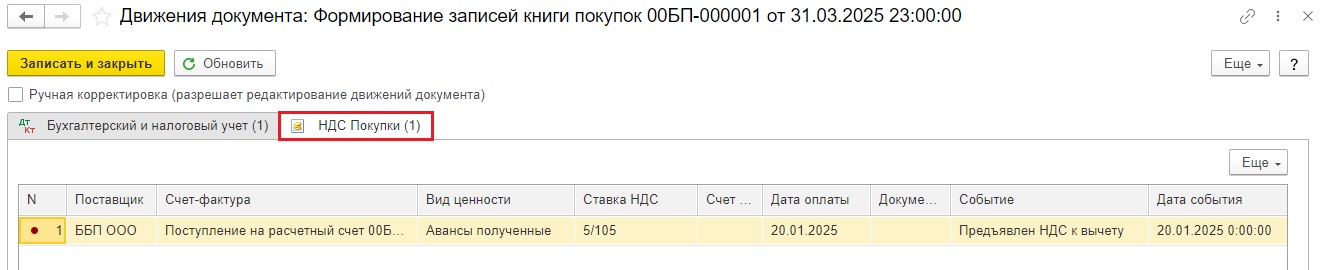

В конце квартала делаем закрытие месяца и создаем документ «Формирование записей книги покупок». Вкладка «Полученные авансы» уже заполняется автоматически, всё хорошо.

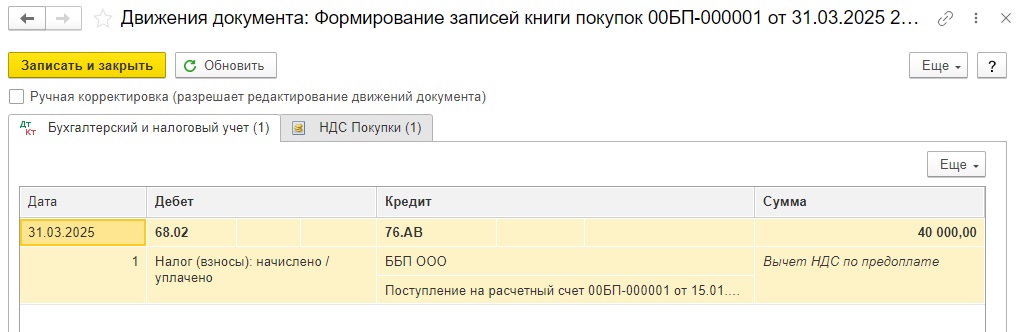

Документ формирует проводку Дт 68.02 Кт 76.АВ и запись по регистру «НДС Покупки» - НДС, ранее исчисленный с аванса, принят к вычету.

Автор статьи: Ольга Шулова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

Подскажите пжл есть ли пример по ООО УСН доход, ставка 5 %? или мне все это подходит до : В конце квартала делаем закрытие месяца и создаем документ «Формирование записей книги покупок»?

спасибо