Бонусы от поставщика в виде денежной премии и дополнительной партии товара в учете покупателя в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 19.01.2024 18:04

- Автор: Administrator

- Просмотров: 13730

В предыдущей статье мы разобрали два самых распространенных вида бонусов – денежную премию и дополнительную партию товара в учете поставщика. В данной публикации разберем такие же бонусы, но уже в учете покупателя в программе 1С: Бухгалтерия предприятия ред. 3.0.

Денежная премия (бонус) от поставщика за объем закупок (учет у покупателя)

Бухгалтерский учет

Денежную премию, полученную от поставщика, покупатель учитывает в составе прочих доходов на дату поступления денежных средств на расчетный счет (в кассу) или получения от поставщика первичного документа на сумму предоставленной премии (в зависимости от того, что произошло раньше) (п. 7, 10.6, 16 ПБУ 9/99).

Налоговый учет

Бонус в виде денежных средств или дополнительного количества товаров, который не изменяет цену ранее приобретенных товаров, покупатель учитывает в составе внереализационных доходов как безвозмездно полученное имущество (п. 8 ч. 2 ст. 250 НК РФ). Это следует из разъяснений Минфина России (Письма от 08.10.2021 N 03-03-06/1/81707, от 28.12.2012 N 03-01-18/10-200 (п. 3), от 19.02.2015 N 03-03-06/1/8096).

Датой признания дохода является:

- при методе начисления - дата документа, которым оформлено предоставление бонуса (дополнительного соглашения к договору, уведомления, кредит-ноты и т.п.), независимо от фактического получения денежных средств (п. 1 ст. 271 НК РФ);

- при кассовом методе - день поступления денег на расчетный счет или в кассу (п. 2 ст. 273 НК РФ).

НДС

Получение денежной премии (бонуса) от поставщика не приводит к изменению цены приобретенных товаров. Соответственно, поставщик не корректирует выставленные счета-фактуры и налоговую базу для целей исчисления НДС, а у покупателя не возникает оснований для корректировки правомерно принятых к вычету сумм НДС по приобретенным товарам (п. 2.1 ст. 154 НК РФ).

Условия примера

Между поставщиком и покупателем заключен договор поставки товара. По условиям договора при превышении покупателем объема закупок в 1 000 000,00 рублей поставщиком предоставляется денежная премия в размере 1% от стоимости отгруженных за месяц товаров без учета НДС (цену отгруженных товаров премия не изменяет).

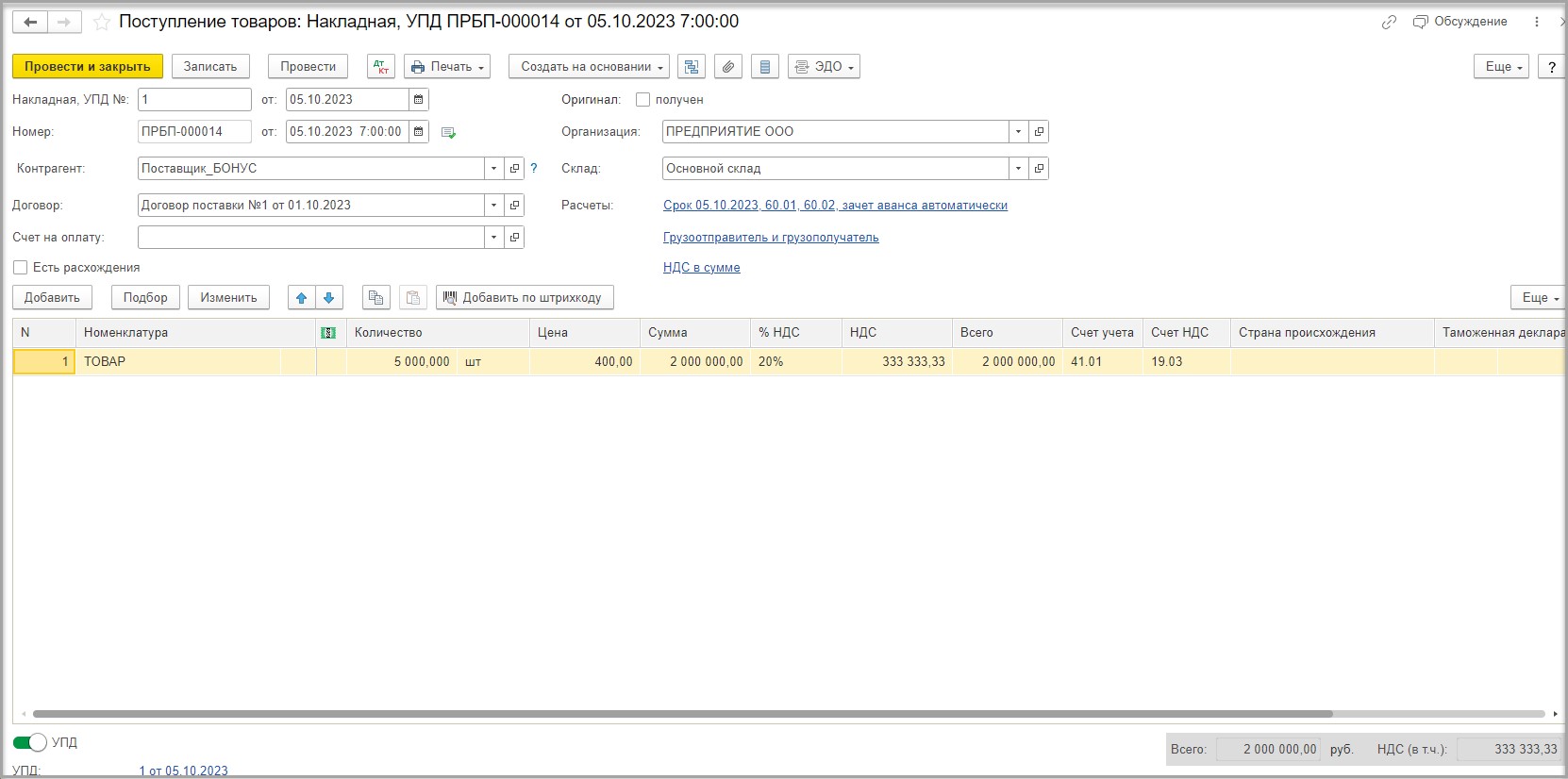

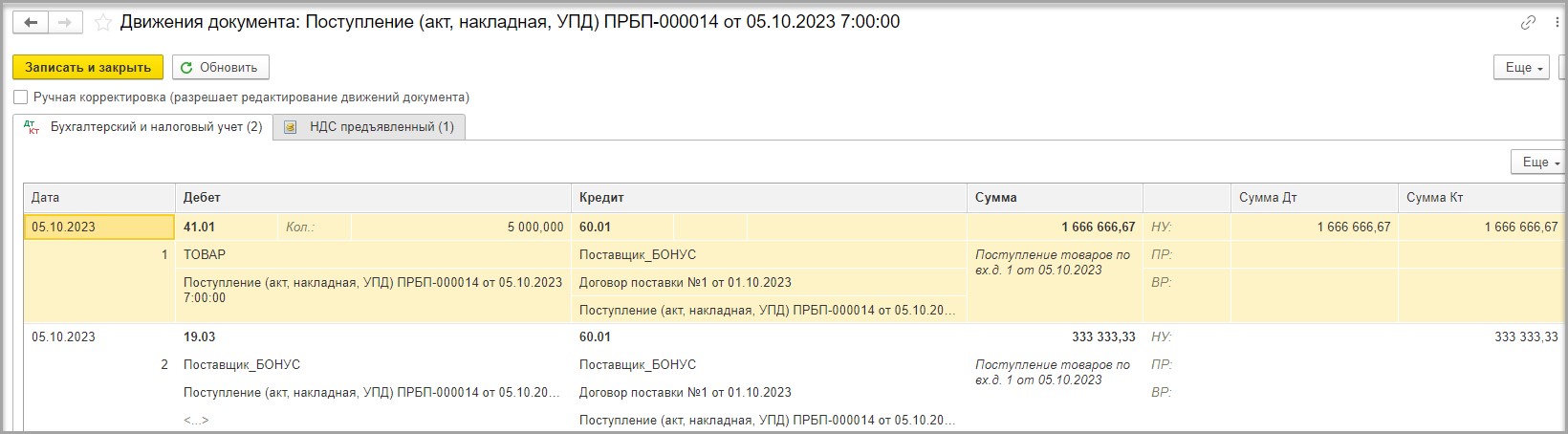

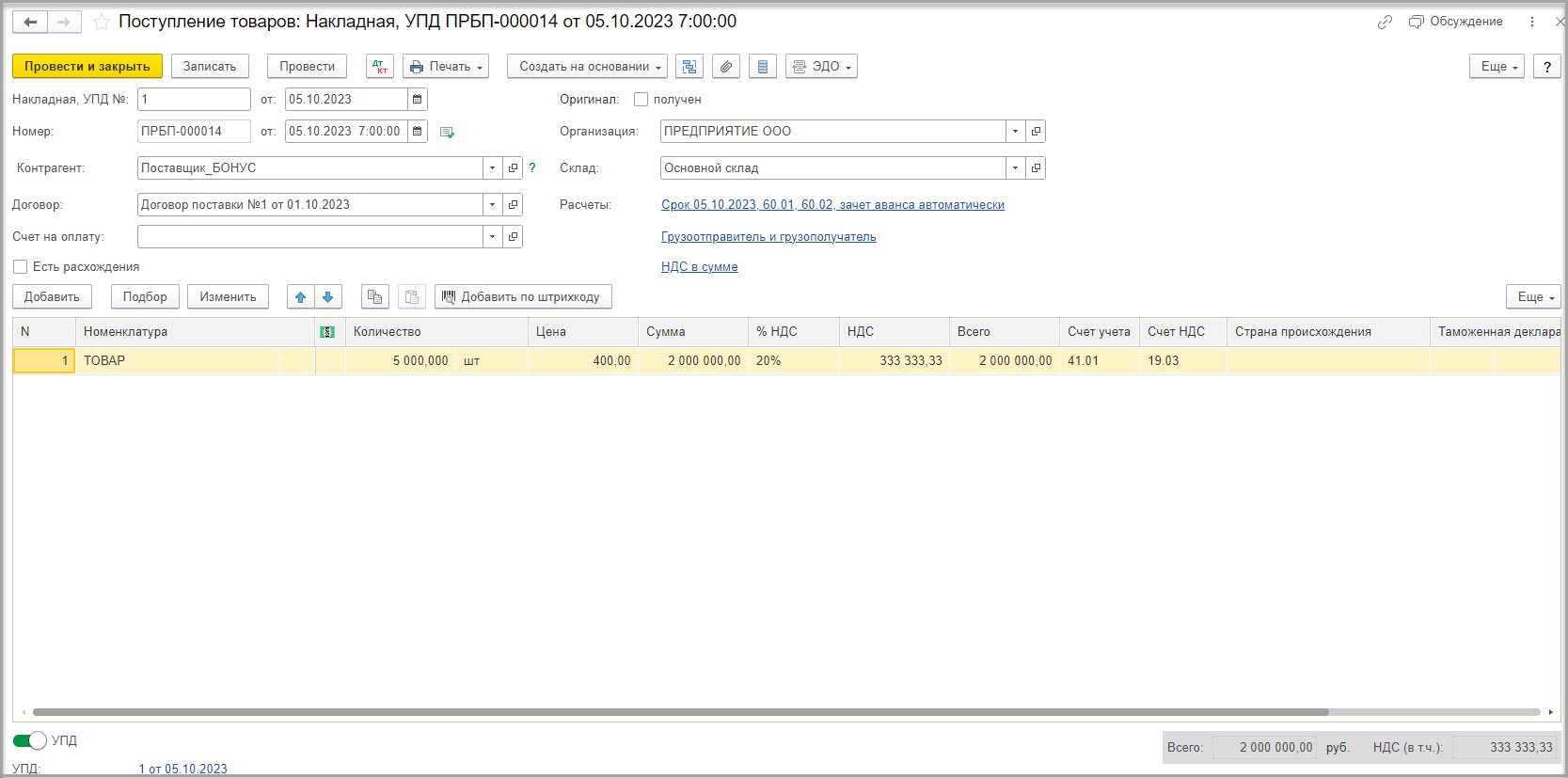

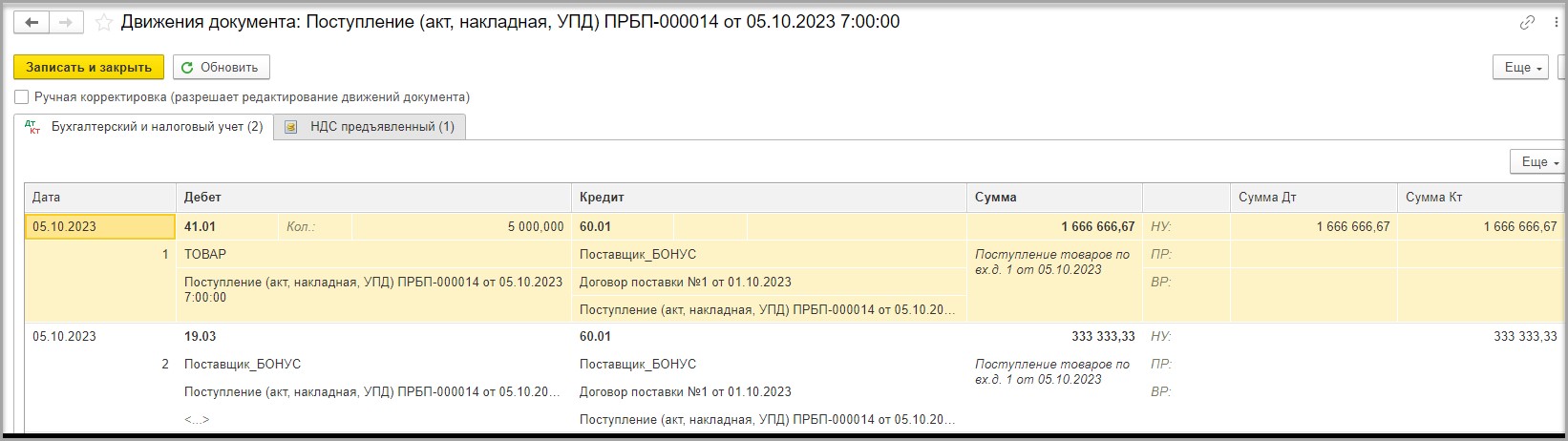

Шаг 1. Поступление товара

05.10.2023 покупатель проводит в учете поступление товаров от поставщика:

В движениях документа видим следующие проводки:

ДТ 41.01 – КТ 60.01 – поступили товары;

ДТ 19.03 – КТ 60.01 – предъявлен НДС поставщиком.

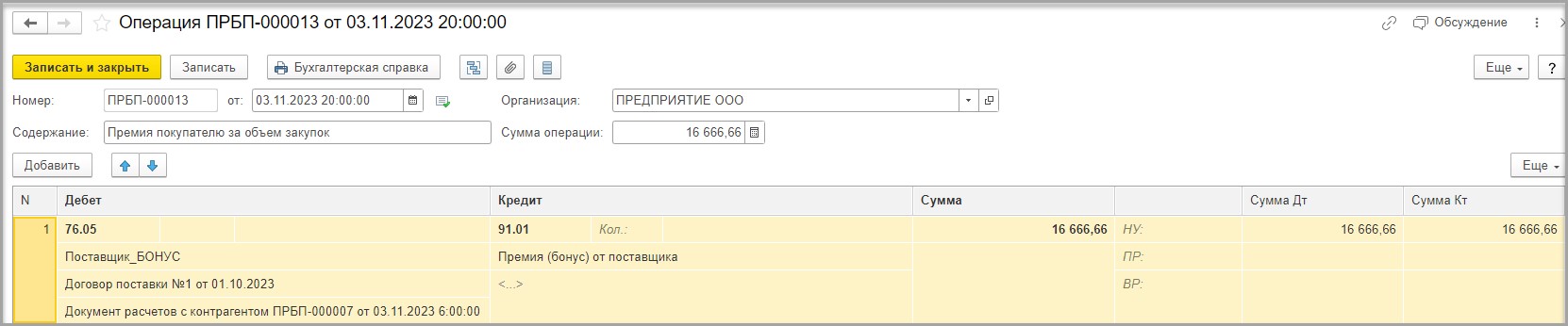

Шаг 2. Начисление премии поставщика

Поставщиком начислена денежная премия за выполнение условий договора в размере 1% от стоимости товара без НДС: 1 666 666,67 х 1% = 16 666,66.

По дате уведомления от поставщика покупателю проводит в учете начисление премии с помощью документа «Операция».

В табличной части в колонке «Дебет» указываем счет 76.05, контрагента – поставщика, договор и документ расчетов с контрагентом (я создала ручной чтобы отделить расчеты по премии от расчетов по договору).

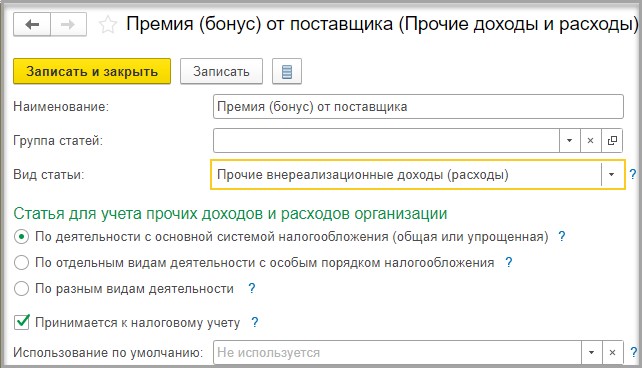

В колонке «Кредит» указываем счет 91.01 и создаем элемент справочника «Прочие доходы и расходы».

Вид статьи указываем «Прочие внереализационные доходы (расходы) с установленной галочкой «Принимается к НУ»:

В колонках «Сумма», «Сумма ДТ НУ», «Сумма КТ НУ» указываем сумму 16 666,66.

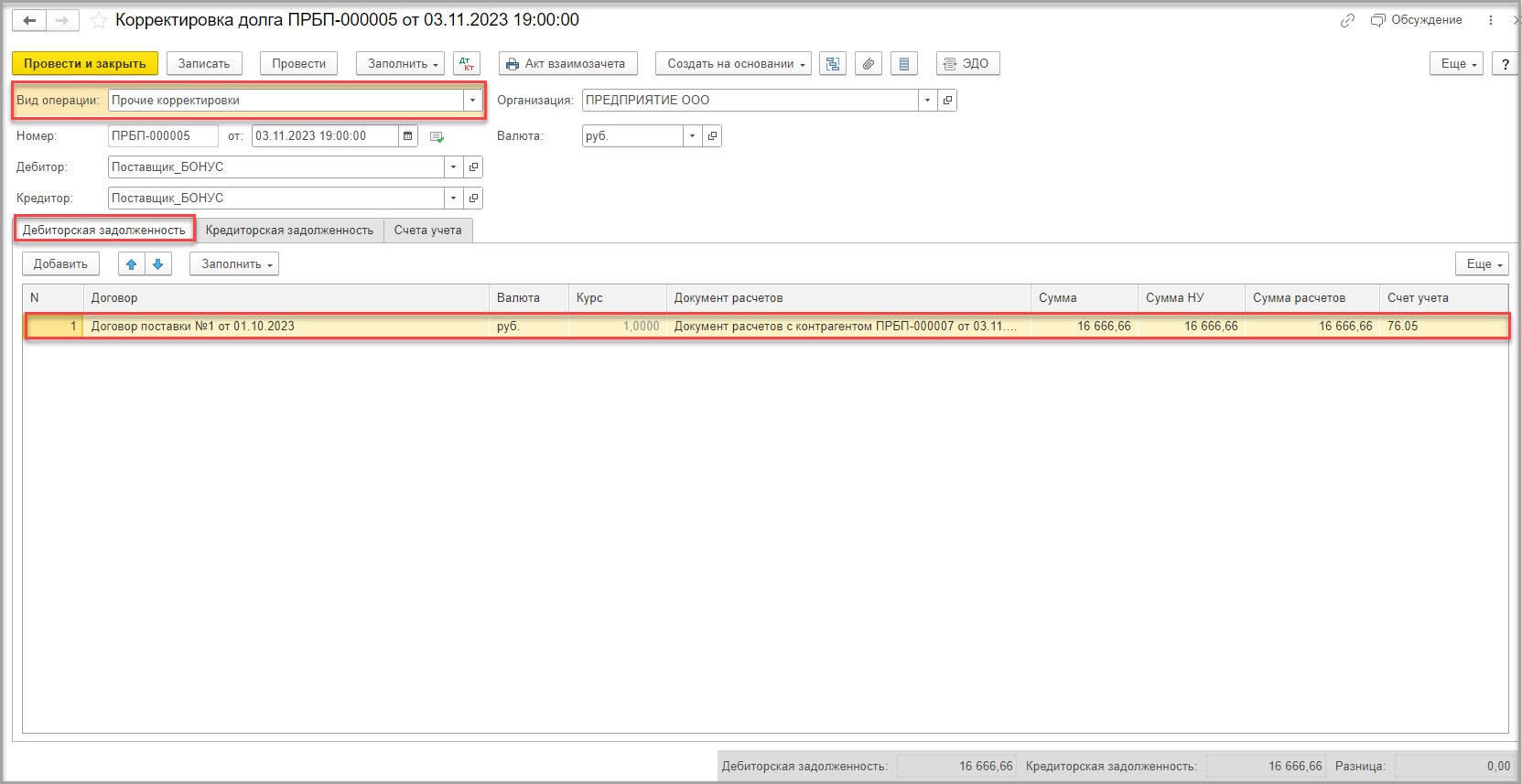

Шаг 3. Корректировка долга

Далее зачтем премию в счет оплаты задолженности перед поставщиком с помощью документа «Корректировка долга».

Вид операции указываем «Прочие корректировки».

В полях «Дебитор» и «Кредитор» указываем поставщика.

На вкладке «Дебиторская задолженность» с помощью команды «Заполнить» заполняем табличную часть договором, документом расчетов и суммой дебиторской задолженности.

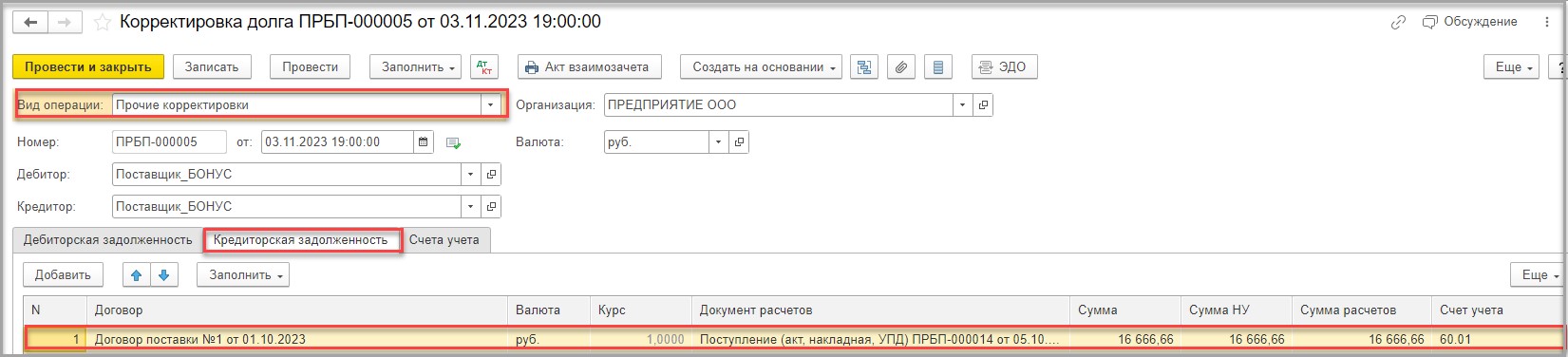

На вкладке «Кредиторская задолженность» также с помощью команды «Заполнить» заполняем табличную часть договором, документом расчетов и суммой кредиторской задолженности (здесь сумму нужно откорректировать в соответствии с суммой дебиторской задолженности):

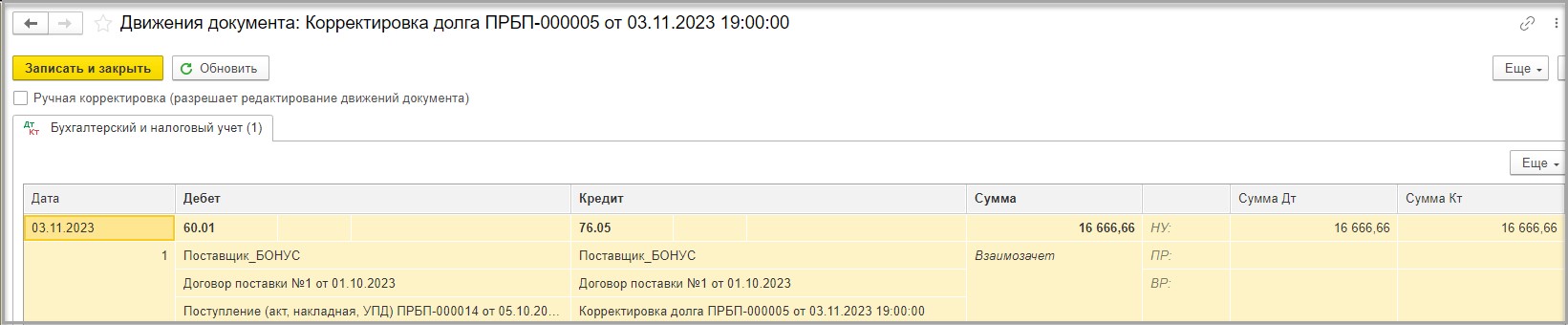

В движениях документа видим проводку:

ДТ 60.01 – КТ 76.05 – зачтена сумма премии в счет задолженности по договору поставки товара.

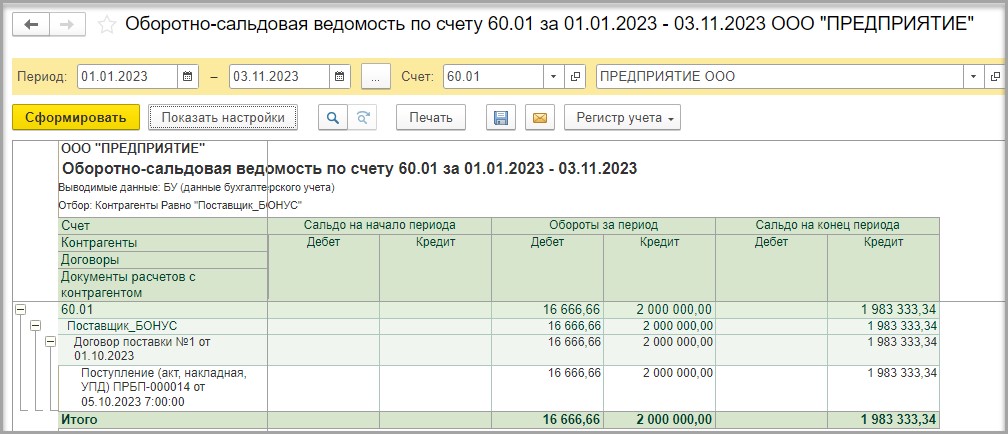

Посмотрим ОСВ по счету 60.01 после проведения корректировки:

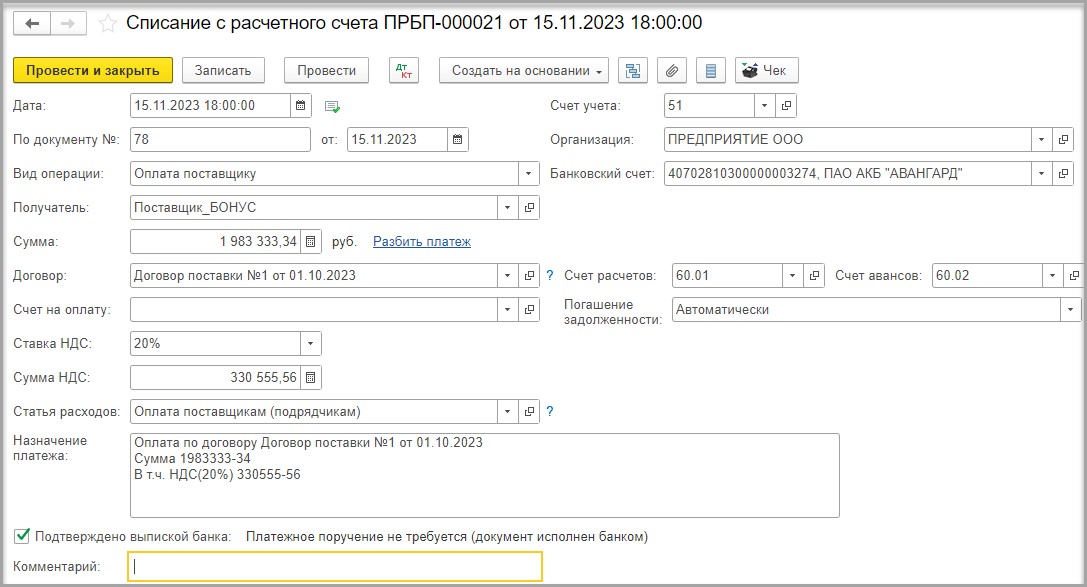

Шаг 4. Оплата покупателем остатка задолженности

15.11.2023 покупатель оплачивает остаток задолженности поставщику:

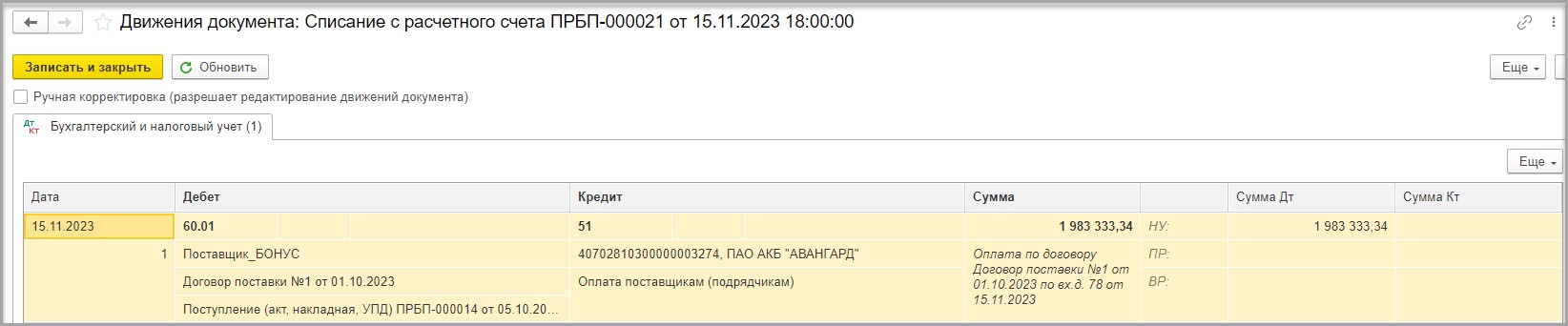

В движениях документа видим следующие проводки:

ДТ 60.01 – КТ 51 – погашена задолженность перед поставщиком.

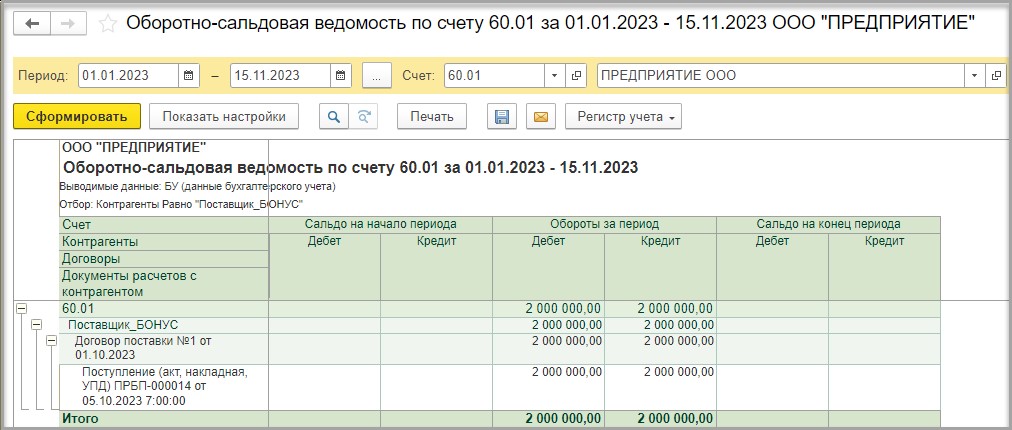

Сформируем ОСВ после оплаты:

Бонус от поставщика за объем закупок в виде дополнительной партии товара (учет у покупателя)

Бухгалтерский учет

Порядок учета товаров, полученных от поставщика в качестве бонуса, целесообразно разработать и утвердить в учетной политике организации (ч. 4 ст. 8 ФЗ от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», п. 7.1 ПБУ 1/2008).

Полученные безвозмездно от поставщика товары увеличивают экономическую выгоду организации, соответственно, их стоимость признается в составе прочих доходов на момент принятия товаров на учет (п. 2, п. 7 - 8, 10.6, 16 ПБУ 9/99): ДТ 10 (41) «Материалы» («Товары») - КТ 91.01 «Прочие доходы» – на сумму полученных бонусных товаров.

Поставщик может как указать стоимость бонусных товаров, так и передать их без цены. Во втором случае фактическую себестоимость безвозмездно полученных запасов (товаров, материалов) определяют исходя из их справедливой стоимости (п. 15 ФСБУ 5/2019 «Запасы»). Порядок определения справедливой стоимости предусмотрен МСФО (IFRS) 13 «Оценка справедливой стоимости» (п. 14 ФСБУ 5/2019).

Налоговый учет

Для покупателя полученные от поставщика бонусные товары представляют собой безвозмездно полученное имущество и учитываются в целях исчисления налога на прибыль в составе внереализационных доходов на дату получения бонусной партии товаров (п. 2 ст. 248, п. 8 ст. 250 НК РФ, письмо Минфина России от 19.02.2015 № 03-03-06/1/8096, пп. 1 п. 4 ст. 271 НК РФ).

Покупатель признает доход исходя из рыночных цен полученных товаров, определяемых с учетом положений ст. 105.3 НК РФ, но не ниже затрат на приобретение этих товаров, подтвержденных документально или путем проведения независимой оценки (п. 8 ст. 250 НК РФ). В качестве рыночной цены бонусного товара может быть принята цена приобретения данного или аналогичного товара у поставщика.

НДС

Передача поставщиком покупателю товаров в качестве дополнения к основному товару без взимания с него отдельной платы рассматривается как передача товаров на безвозмездной основе и подлежит обложению налогом, если только поставщик не докажет, что цена основного товара включает в себя стоимость дополнительно переданных товаров и исчисленный с основной операции налог охватывает и передачу дополнительного товара (п. 12 постановления Пленума ВАС РФ от 30 мая 2014 г. № 33).

Поэтому, покупатель не вправе принять НДС с бонусной партии товаров к вычету даже при наличии счета-фактуры, выставленной поставщиком. Счета-фактуры, полученные при безвозмездной передаче товаров, в книге покупок покупателем не регистрируются (п. 19 Правил ведения книги покупок, утв. постановлением Правительства России от 26.12.2011 № 1137, письма Минфина России Письма Минфина России от 06.04.2021 N 03-07-11/25037, от 13.12.2016 N 03-03-05/74496, от 27.07.2012 № 03-07-11/197).

Условия примера

Рассмотрим пример, когда условиями договора предусмотрено предоставление поставщиком бонуса в виде дополнительных единиц товара, если объем закупок за месяц превысит 1 000 000,00 рублей без учета НДС (при этом бонус не меняет цену ранее отгруженных товаров).

Шаг 1. Поступление товаров от поставщика

05.10.2023 покупатель проводит в учете поступление товаров от поставщика.

В движениях документа видим следующие проводки:

ДТ 41.01 – КТ 60.01 – поступили товары;

ДТ 19.03 – КТ 60.01 – предъявлен НДС поставщиком.

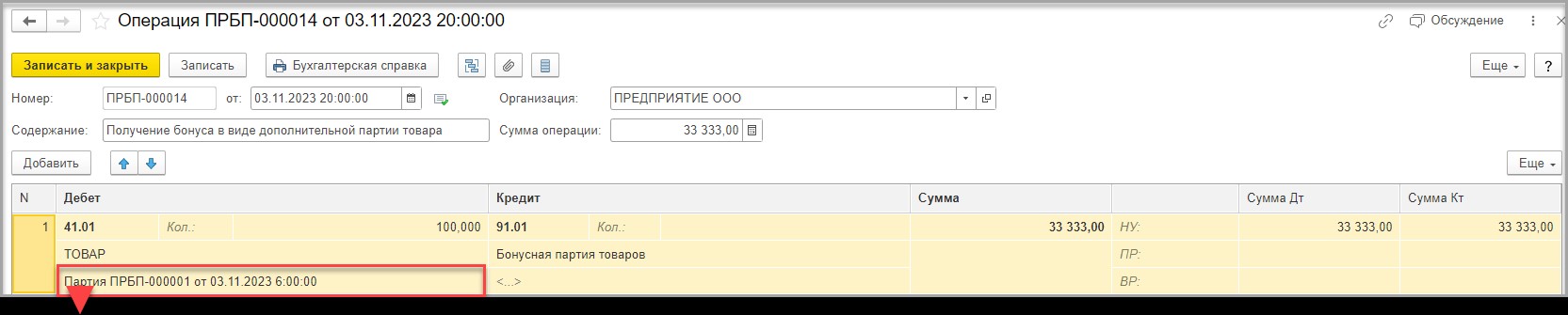

Шаг 2. Ввод бонусных товаров

На дату получения от поставщика уведомления о предоставлении бонусных товаров и накладной на передачу товаров, покупатель отражает в учете поступление товаров с помощью документа «Операция» в разделе «Операция» - «Бухгалтерский учет» - «Операции, введенные вручную»:

По команде «Добавить» заполним табличную часть.

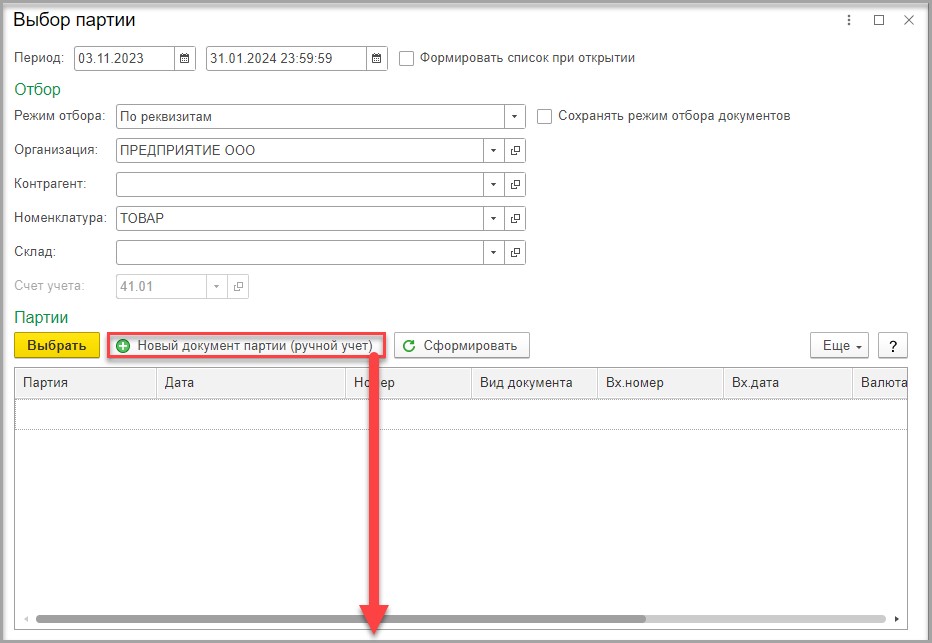

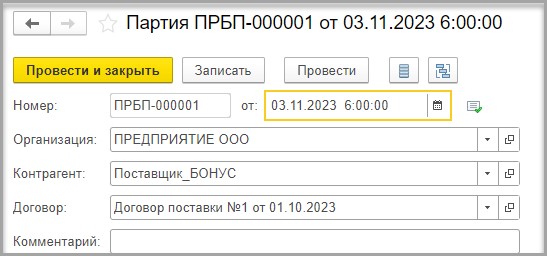

В колонке «Дебет» укажем счет учета товаров 41.01, номенклатуру товара и документ партии (мы создали новый документ партии, так как в настройках учетной политики способ оценки МПЗ установлен «ФИФО», а нам нужно отделить безвозмездно полученную партию товаров от остальных партий):

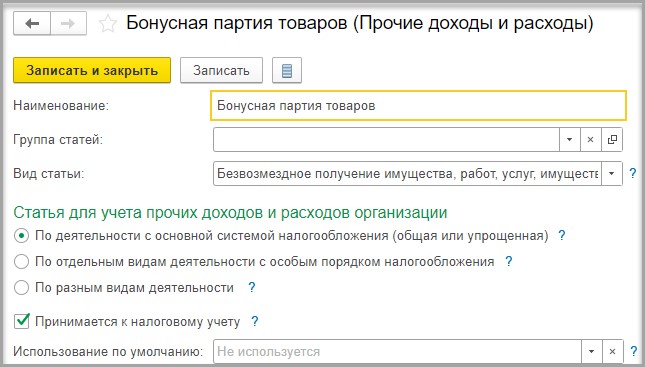

В колонке «Кредит» указываем счет 91.01 и аналитику к счету – статью прочих доходов и расходов:

Создаем элемент справочника «Прочие доходы и расходы».

Вид статьи указываем «Безвозмездное получение имущества, работ, услуг, имущественных прав» с установленной галочкой «Принимается к НУ»:

В колонке «Сумма», «Сумма ДТ» и «Сумма КТ» указываем сумму товаров 33 333,00.

Проводим документ.

Автор статьи: Светлана Дубовик

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии