Имущественный вычет в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 27.01.2023 19:55

- Автор: Administrator

- Просмотров: 9064

Чаще всего бухгалтеру приходится иметь дело со стандартными вычетами на детей работников. Однако нередко сотрудники приносят Уведомление о подтверждении права налогоплательщика на имущественные налоговые вычеты. И сразу у расчетчика зарплаты куча вопросов: куда в программу внести вычет, как рассчитать зарплату, что делать, если вычет превышает (или не превышает) сумму годового дохода. В этой публикации об этом и поговорим!

Рассмотрим для начала, кто имеет право на имущественный вычет и каким образом можно получить его у работодателя.

Порядок предоставления имущественных налоговых вычетов для физических лиц регламентирован статьями 220 и 221.1 НК РФ.

Вычет на приобретение имущества предоставляется по следующим видам расходов:

- строительство или покупка жилья. Максимальная сумма такого вычета составляет 2 000 000 рублей;

- погашение процентов по целевым кредитам, использованным на строительство или покупку жилья, максимальная сумма составляет 3 000 000 рублей.

- погашение процентов по кредитам, полученным для рефинансирования ранее полученных займов (кредитов), максимальная сумма составляет также 3 000 000 рублей.

Налогоплательщик – физическое лицо имеет право получить имущественный вычет двумя способами: по окончании налогового периода (года), обратившись за вычетом в налоговую инспекцию по месту регистрации, или, не дожидаясь окончания налогового периода, путем обращения к своему работодателю (налоговому агенту).

Нас интересует в данном случае второй вариант: обращение за получением имущественного вычета к работодателю. Для такого обращения работнику необходимо предварительно подтвердить это право в налоговой инспекции. Если работник приобрел жилье (или уплатил проценты по ипотеке или целевому кредиту) и решил обратиться к вам за имущественным вычетом, то необходимо убедиться в том, что он имеет на это право.

Документом, свидетельствующим об этом, будет «Уведомление о подтверждении права налогоплательщика на имущественные налоговые вычеты, предусмотренные подпунктами 3 и 4 пункта 1 статьи 220 Налогового кодекса Российской Федерации», полученное вами по ТКС через 30 календарных дней после обращения работника с заявлением в налоговую инспекцию (Форма и порядок ее направления утверждены Приказом ФНС России от 17.08.2021 № ЕД-7-11/755@).

В уведомлении будет указана сумма вычета, на которую имеет право работник. Важно отметить, что в уведомлении обязательно указывается наименование работодателя, его ИНН и КПП. То есть, в случае реорганизации вашей компании работника придется направить за новым уведомлением в налоговую инспекцию. Кроме уведомления вы должны получить от работника заявление о предоставлении вычета в произвольной форме.

Итак, необходимый комплект документов вы получили. С какой же даты предоставить работнику вычет?

Согласно разъяснениям Министерства Финансов (Письмо от 05 сентября 2017 г. №03-04-05/56959), при обращении физического лица к работодателю с заявлением о предоставлении имущественного налогового вычета не в первом, а в одном из последующих месяцев календарного года налог исчисляется за весь истекший с начала года период с применением имущественного налогового вычета.

То есть, при предоставлении имущественного вычета в момент обращения работника, у Вас может образоваться излишне удержанный НДФЛ с его доходов. Излишне удержанная сумма налога подлежит возврату на основании письменного заявления работника (согласно пункту 1 ст.231 НК РФ).

Далее с момента получения заявления и до окончания года Вы применяете имущественный вычет ежемесячно в пределах его суммы. Важно не забыть, что если работник подавал заявление еще и на социальные или стандартные вычеты, то сначала доход работника уменьшается на них, а затем уже применяется имущественный вычет. Если в какой-то момент до окончания года сумма дохода превысила сумму вычета, указанного в уведомлении налогового органа, то вы просто перестаете его применять и удерживаете НДФЛ в обычном порядке.

Но возможна ситуация, когда сумма вычета больше, чем сумма дохода, начисленного работнику в течение года. Как поступить бухгалтеру в этом случае?

Имущественный вычет – это вычет, остаток которого можно перенести на следующие налоговые периоды, пока он не будет использован полностью. Уведомление о праве на имущественный вычет работника выдается только на один календарный год, поэтому если вычет по его окончании не использован до конца, то для его применения в следующем налоговом периоде работнику необходимо снова подать заявление в налоговую инспекцию, указав в нем вашу организацию. Получив в следующем календарном году новое уведомление от налоговой, вы можете снова применять имущественный вычет при расчете НДФЛ сотрудника.

Посмотрим, как все эти операции отразить в учетной программе на примере 1С: Бухгалтерии предприятия ред. 3.0.

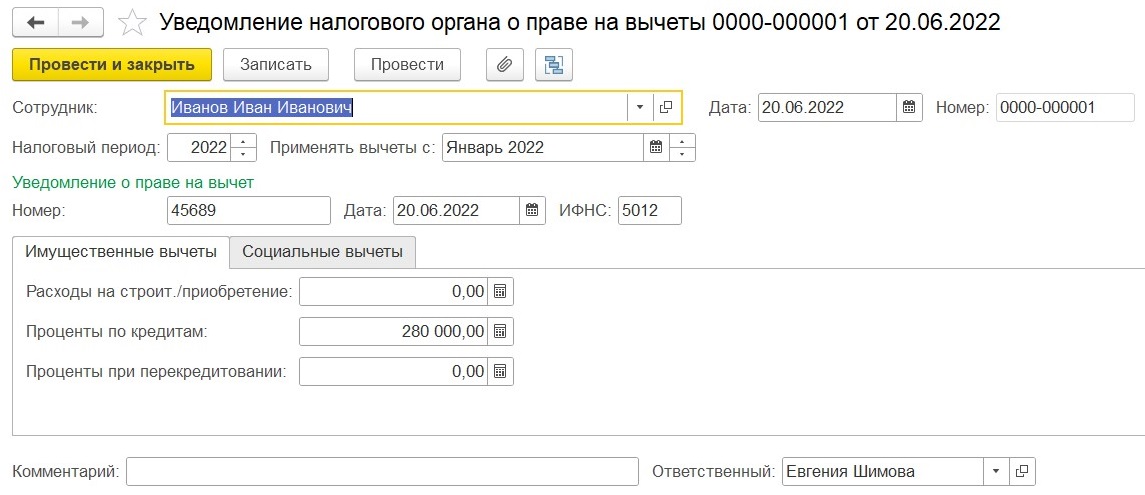

Итак, у нас в организации работает сотрудник Иванов Иван Иванович. Работает с начала года, заработная плата составляет 30 000 рублей, имеет одного несовершеннолетнего ребенка, заявление на вычет по которому предоставлено в бухгалтерию в январе и действует до окончания года. 20 июня 2022 года мы получаем Уведомление о праве на вычет из налогового органа и заявление от работника, сумма вычета 2 000 000 рублей.

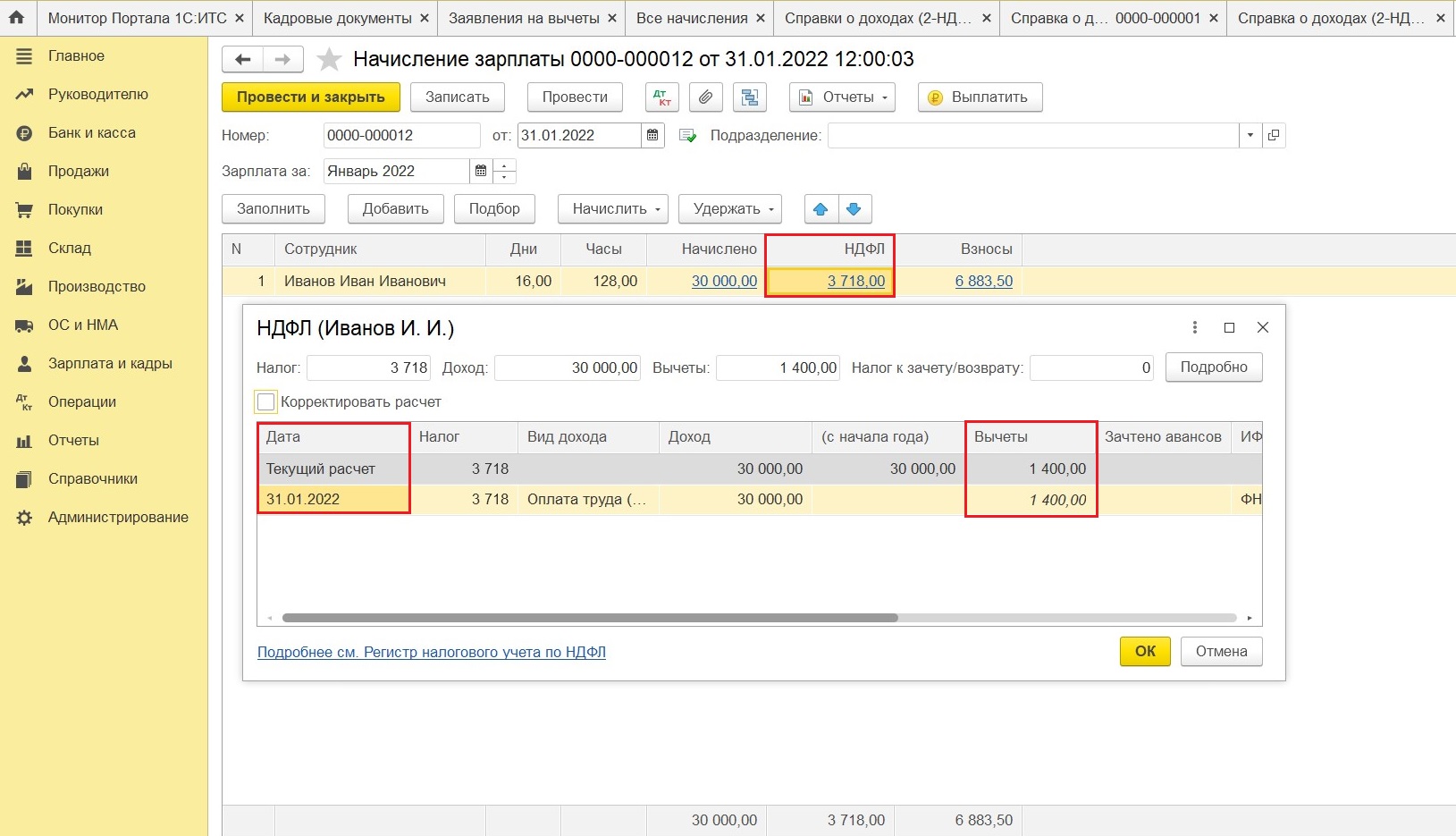

До получения документов на вычет ежемесячное начисление сотрудника выглядело так: стандартный вычет на первого ребенка в размере 1 400 рублей.

В июне при получении уведомления мы проводим его в учетной программе.

Для этого выбираем раздел «Зарплаты и кадры», далее на вкладке «НДФЛ» нажимаем «Заявления на вычеты» и создаем новый документ «Уведомление налогового органа о праве на вычеты».

Вносим все реквизиты уведомления во вкладку «Имущественные вычеты»: номер, дату, код ИФНС, выдавшей Уведомление, сумму и вид вычета:

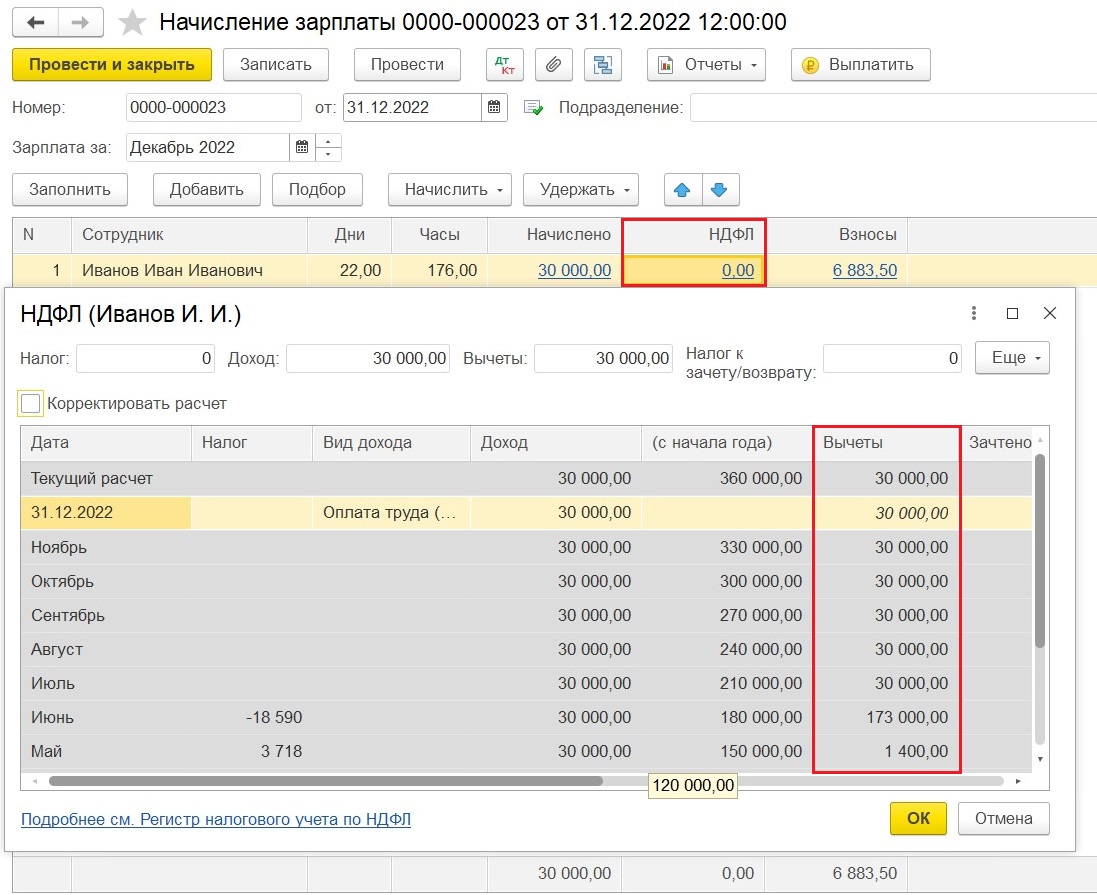

Начисление заработной платы в июне будет выглядеть так:

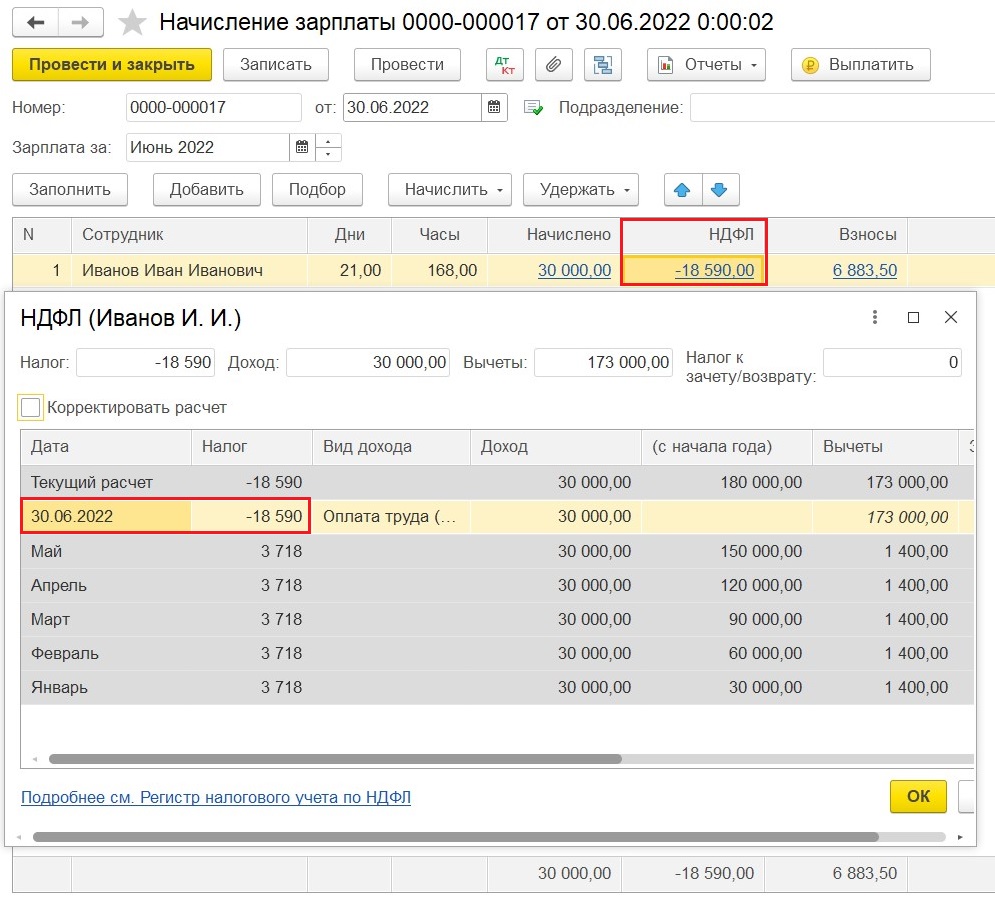

Как мы видим, при применении вычета в июне, образовался излишне удержанный НДФЛ, который полежит возврату работнику. Давайте посмотрим, каким образом получена эта сумма.

Мы рассчитывали налог Иванова с января по май так: (30 000 – 1 400 (стандартный вычет)) * 13% = 3 718 рублей в месяц, или 18 590 рублей за 5 месяцев.

Поскольку мы должны применить имущественный вычет с начала налогового периода, то вся сумма, которую мы фактически удержали с дохода работника, не располагая этими сведениями, подлежит возврату в полном объеме, ведь если бы эта информация была у нас на 1 января, то мы бы просто не удерживали НДФЛ с Иванова.

Для возврата НДФЛ необходимо в течение 10 дней с момента обнаружения излишнего удержания уведомить работника и получить от него заявление с указанием банковских реквизитов, на которые следует вернуть переплату (согласно ст.231 НК РФ возврат НДФЛ допускается только в безналичной форме).

Допустим, 30.06.2022 г. мы получили такое заявление и вернули деньги. Нам также необходимо оформить этот факт в 1С. Для чего мы открываем раздел «Зарплата и кадры», переходим на вкладку «Все документы по НДФЛ» и создаем документ «Возврат НДФЛ»:

Заполняем в открывшемся документе все необходимые поля: дата, месяц, в котором производим возврат, сотрудника. По кнопке «Обновить суммы к возврату» автоматически подгружается сумма и дата получения дохода.

У бухгалтера может возникнуть вопрос, а должны ли мы сдать уточненный расчет 6-НДФЛ за 1 квартал 2022 года? Нет, ничего пересдавать нам не нужно, так как вся эта информация отразится у нас в расчете за 6 месяцев.

Давайте посмотрим, как он будет выглядеть:

Итак, в первом разделе расчета 6-НДФЛ за 6 месяцев мы видим те суммы, которые мы должны были уплатить на дату выплаты доходов за апрель и май, когда у нас еще не было информации об имущественном вычете. А документы, оформленные нами в июне, отражаются в виде возвращенной суммы налога. Заполнение строки 030 раздела 1 Расчета 6-НДФЛ означает, что на указанную сумму организация может уменьшить свои последующие платежи по НДФЛ (по любым работникам, это не обязательно должен быть НДФЛ с доходов Иванова).

Открываем раздел 2 расчета и видим, что после проведения заявления на имущественный вычет, сумма исчисленного налога с начала года нарастающим итогом равна нулю, а сумма вычетов за этот период полностью равна сумме начисленного сотруднику дохода. Таким образом, мы убедились, что в налоговом органе вся информация с начала года отражена верно и необходимости сдавать уточненный расчет за 1 квартал 2022 года нет. Удержанная и возвращенная сумма налога здесь отражены нарастающим итогом с начала года (строки 160 и 190).

Далее, с июля и до окончания налогового периода, НДФЛ к уплате у работника не возникает:

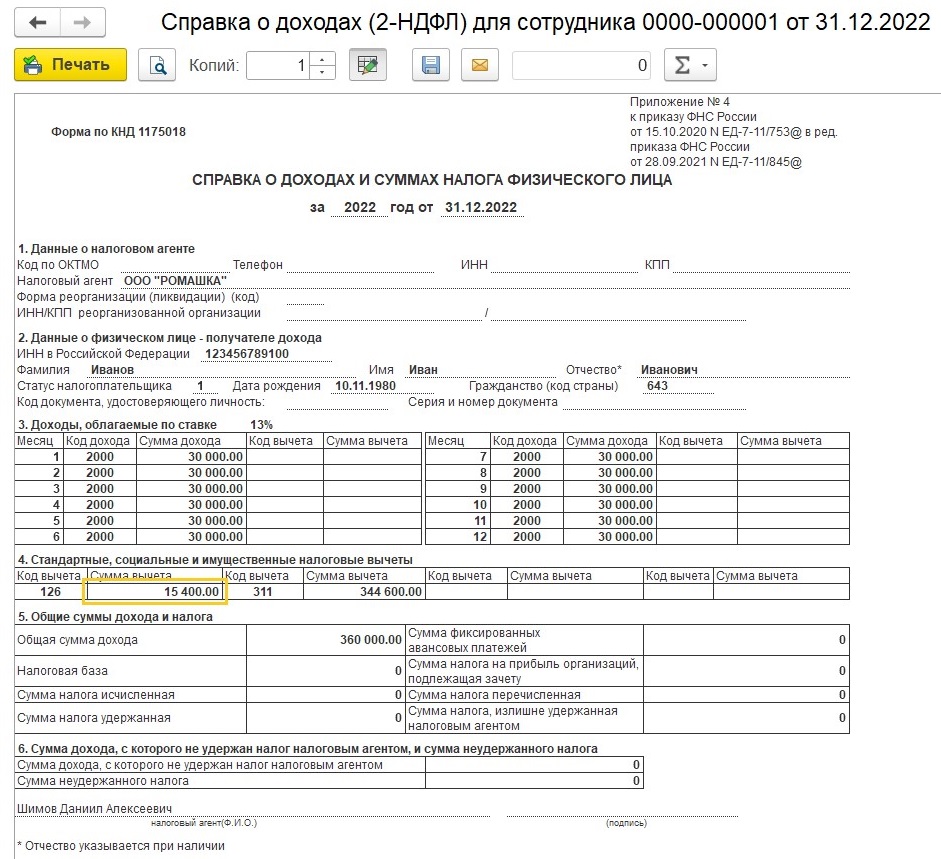

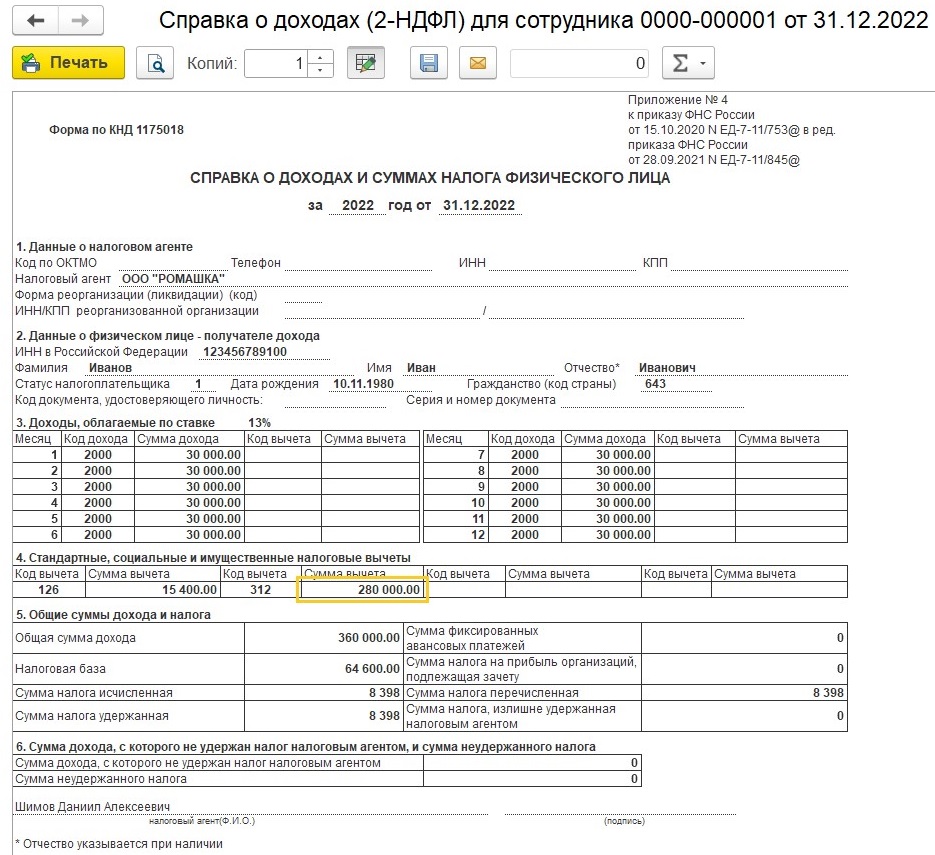

Теперь давайте сформируем справку о доходах работника 2-НДФЛ и посмотрим всю информацию о доходе и вычетах сотрудника за 2022 год.

Итак, сумма дохода сотрудника за 2022 год составила 360 000 рублей, и сумма примененных вычетов, стандартного и имущественного, также равна 360 000 рублей.

Сумма имущественного вычета в соответствии с уведомлением составила 2 000 000 рублей, сумма использованного вычета – 344 600 рублей, следовательно, остаток вычета, который работник имеет право использовать в следующих налоговых периодах – 1 655 400 рублей. Он может снова обратиться к вам за ним в следующем году.

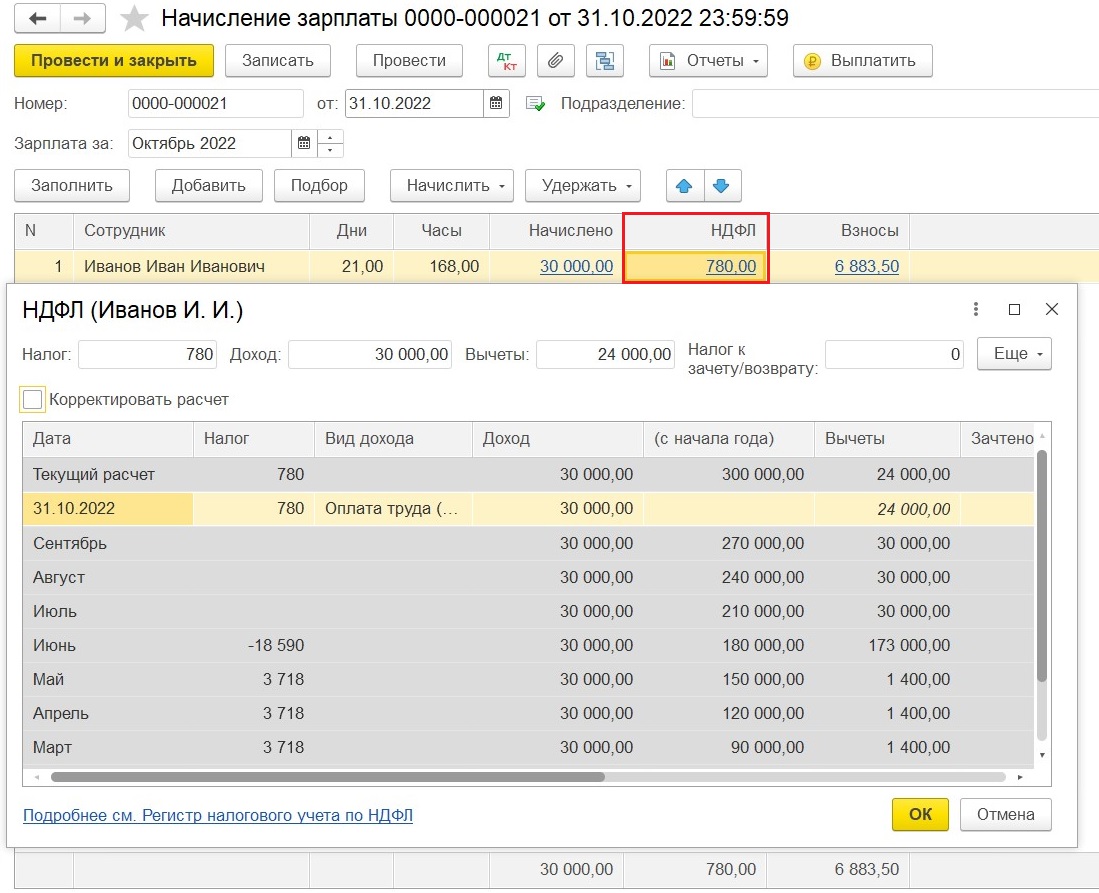

Изменим условия нашего примера так, что сумма имущественного вычета, согласно уведомлению, составила 280000 рублей.

При таком условии применение вычета заканчивается в месяце, когда он полностью использован (в нашем случае в октябре). В июне же, как и в первом примере, мы должны вернуть Иванову И. И. удержанную ранее сумму налога в размере 18590 рублей (порядок возврата точно такой же, как описан ранее).

Проведя начисление заработной платы за октябрь, мы видим, что в этом месяце возникает сумма НДФЛ к уплате в размере 780 рублей.

Давайте посмотрим, как эта сумма образовалась: доход работника с января по октябрь составил 300 000 рублей, сумма вычетов 14 000 (стандартный на ребенка) и 280 000 (имущественный), налогооблагаемая сумма равна 300 000 – 14 000 – 280 000 = 6000 рублей. Умножив ее на 13%, получаем 780 рублей налога к уплате.

С ноября при расчете НДФЛ с доходов сотрудника учитывается только стандартный вычет на ребенка (заметьте, что в декабре стандартный вычет к доходам Иванова уже не применяется, так как сумма дохода в этом месяце превысила лимит в 350 000 рублей, установленный статьей 218 НК РФ). Справка 2-НДФЛ теперь будет выглядеть так:

По итогам года сумма налога, исчисленного с дохода Иванова И.И., составила 8 398 рублей. Эта сумма получилась исходя из следующих данных: доход сотрудника с января по декабрь составил 360 000 рублей, сумма стандартных вычетов – 15 400 рублей, сумма имущественного вычета – 280 000 рублей, налогооблагаемый доход равен 360 000 – 15 400 – 280 000 = 64 600 рублей. Умножив эту сумму на 13%, получаем 8 398 рублей налога к уплате.

Имущественный вычет в размере 280 000 рублей использован работником в текущем налоговом периоде полностью.

Автор статьи: Евгения Шимова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии