Как учесть в себестоимости товара расходы на доставку в 1С: Комплексной автоматизации ред. 2.5?

- Опубликовано 03.08.2023 14:56

- Автор: Administrator

- Просмотров: 7524

По многочисленным просьбам продолжаем знакомить вас с такой конфигурацией, как 1С: Комплексная автоматизация 2.5. При поступлении товаров в этой программе можно учитывать в их себестоимости различные виды дополнительных расходов. Такие расходы можно проводить как документом «Приобретение товаров и услуг», так и документом «Приобретение услуг и прочих активов». В данной публикации расскажем о том, как учесть в себестоимости товаров расходы на доставку товара.

Сначала расскажем, в каких случаях оформляется документ «Приобретение товаров и услуг» при проведении услуг по доставке товара.

Если доставку товаров осуществляет та же организация, которая поставляет товар, то отразить поступление этих услуг можно в том же документе, что и поставку товаров.

Документ «Приобретение услуг и прочих активов» оформляется в случаях:

- если доставку осуществляет не поставщик товара, а другая организация;

- если документ по доставке товара поступил позже, чем документы о поставке товаров;

- если дополнительные расходы необходимо распределить пропорционально весу (объему) поступивших товаров по нескольким документам поставки.

Наш пример мы провели в программе 1С: Комплексная автоматизация 2.5 (релиз 2.5.12.64). Услуги по доставке оказывает не поставщик товара, поэтому мы будем их проводить документом «Приобретение услуг и прочих активов».

Для начала создадим статью расходов. Для этого заходим в раздел «Финансовый результат и контроллинг» - См. также – «Статьи расходов»:

Создадим статью, которую назовем «Транспортно – заготовительные расходы».

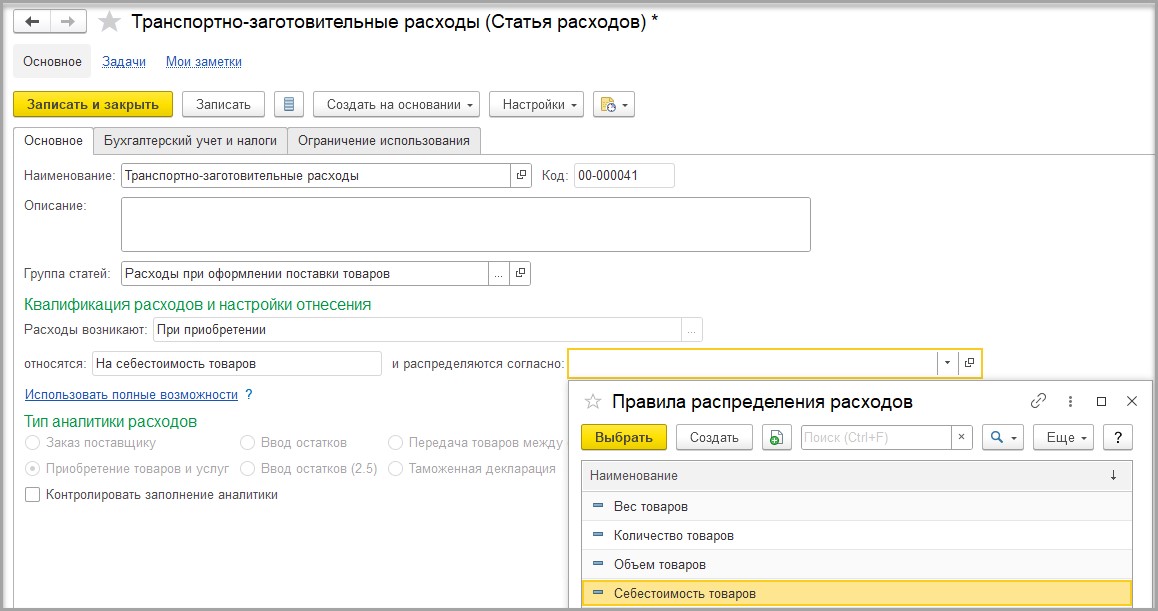

В разделе «Квалификация расходов и настройки отнесения» указываем следующие настройки:

- в поле «Расходы возникают» указываем «При приобретении»;

- в поле «Относятся» указываем «На себестоимость товаров»;

- в поле «Распределяются согласно» доступны следующие способы: по весу, количеству, объему и себестоимости товаров.

Тип аналитики расходов указываем «Приобретение товаров и услуг».

Мы выберем правило распределения на «Себестоимость товаров».

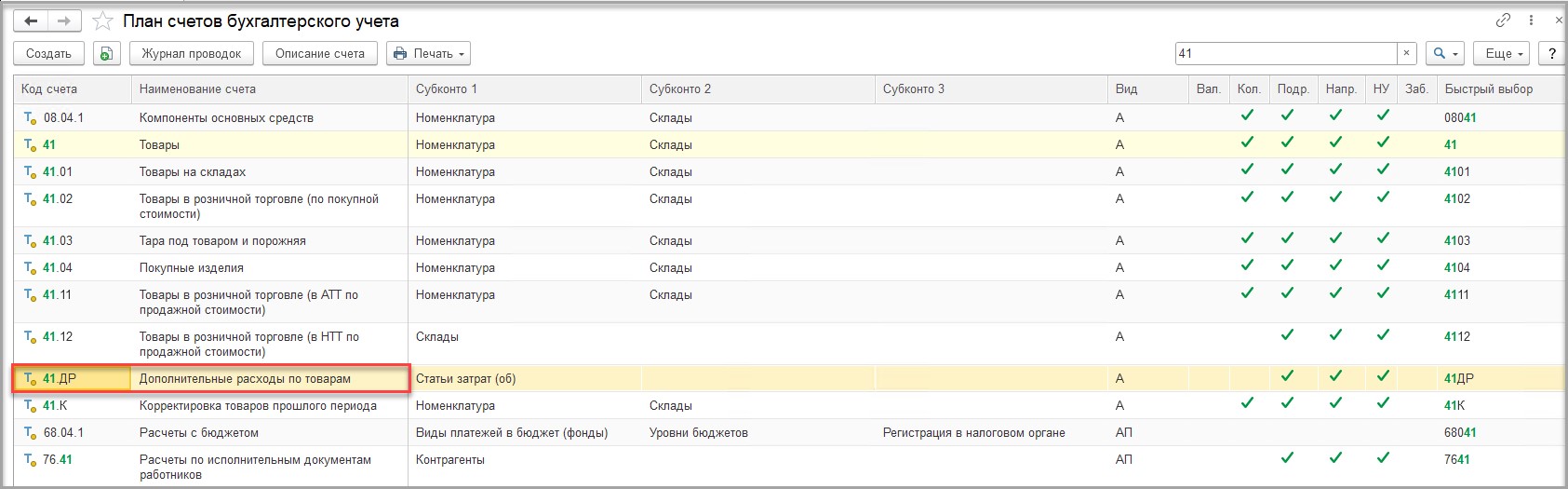

Далее на вкладке «Бухгалтерский учет и налоги» нужно выбрать ГФУ для правильного отражения расходов на счетах учета. Создадим ГФУ, которую назовем 41.ДР. Счет учета выбираем из плана счетов 41.ДР:

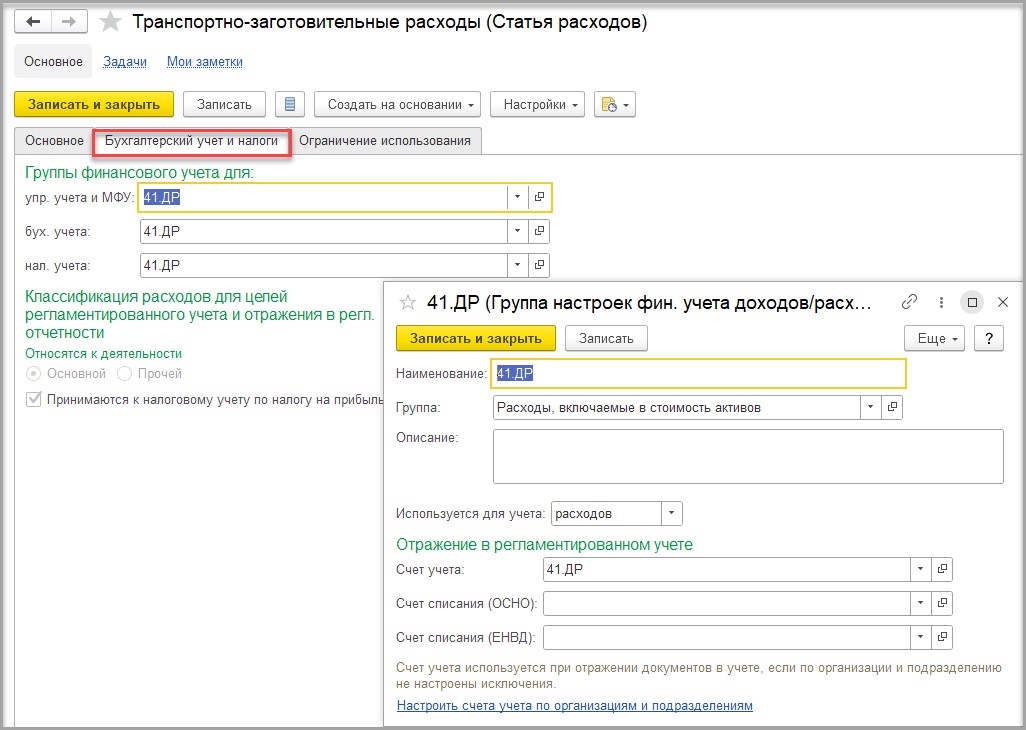

Посмотрим в плане счетов, что же за счет 41.ДР?

На этом счете в течении месяца накапливаются дополнительные расходы по учтенным товарам и в конце месяца распределяются при выполнении регламентной операции «Закрытие месяца».

Статью расходов мы создали. Теперь проведем в учете поступление услуг по доставке товаров от поставщика ООО «ТЭУ» по договору «Услуги по перевозке» на сумму 18 000,00 рублей, в т.ч. НДС 3 000,00 рублей:

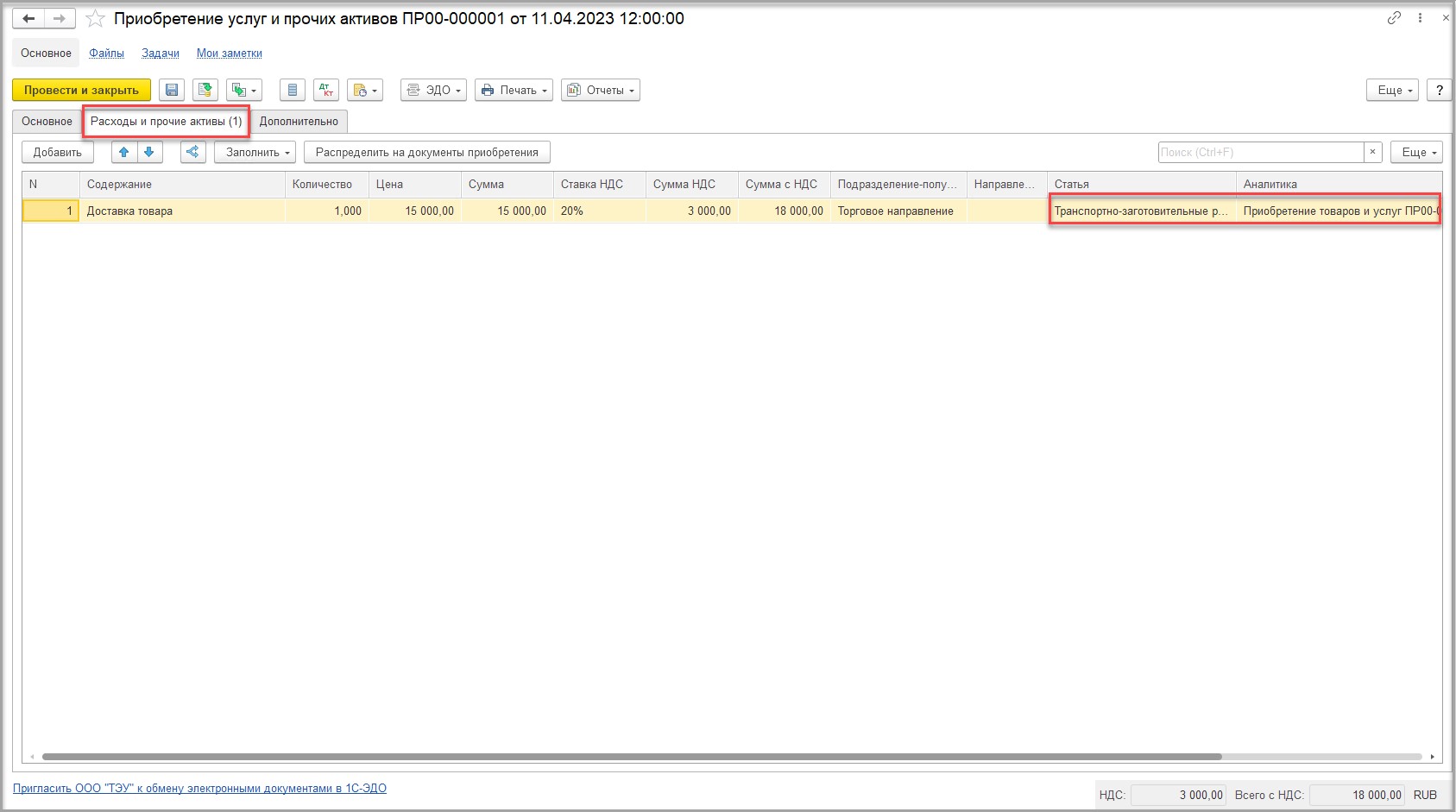

На вкладке «Расходы и прочие активы» указываем содержание услуги текстом, выбираем статью затрат и аналитику. Так как у нас в статье затрат стоит настройка «Себестоимость товаров», программа распределит стоимость доставки пропорционально себестоимости всех товаров по накладной. Следует отметить, что если для статьи расхода аналитика (документ поставки) не указана, то сумма дополнительных расходов, зарегистрированных за месяц, будет распределена по всем поставкам товаров, которые произошли за этот месяц.

В аналитике мы указываем данный документ «Приобретение товаров и услуг»:

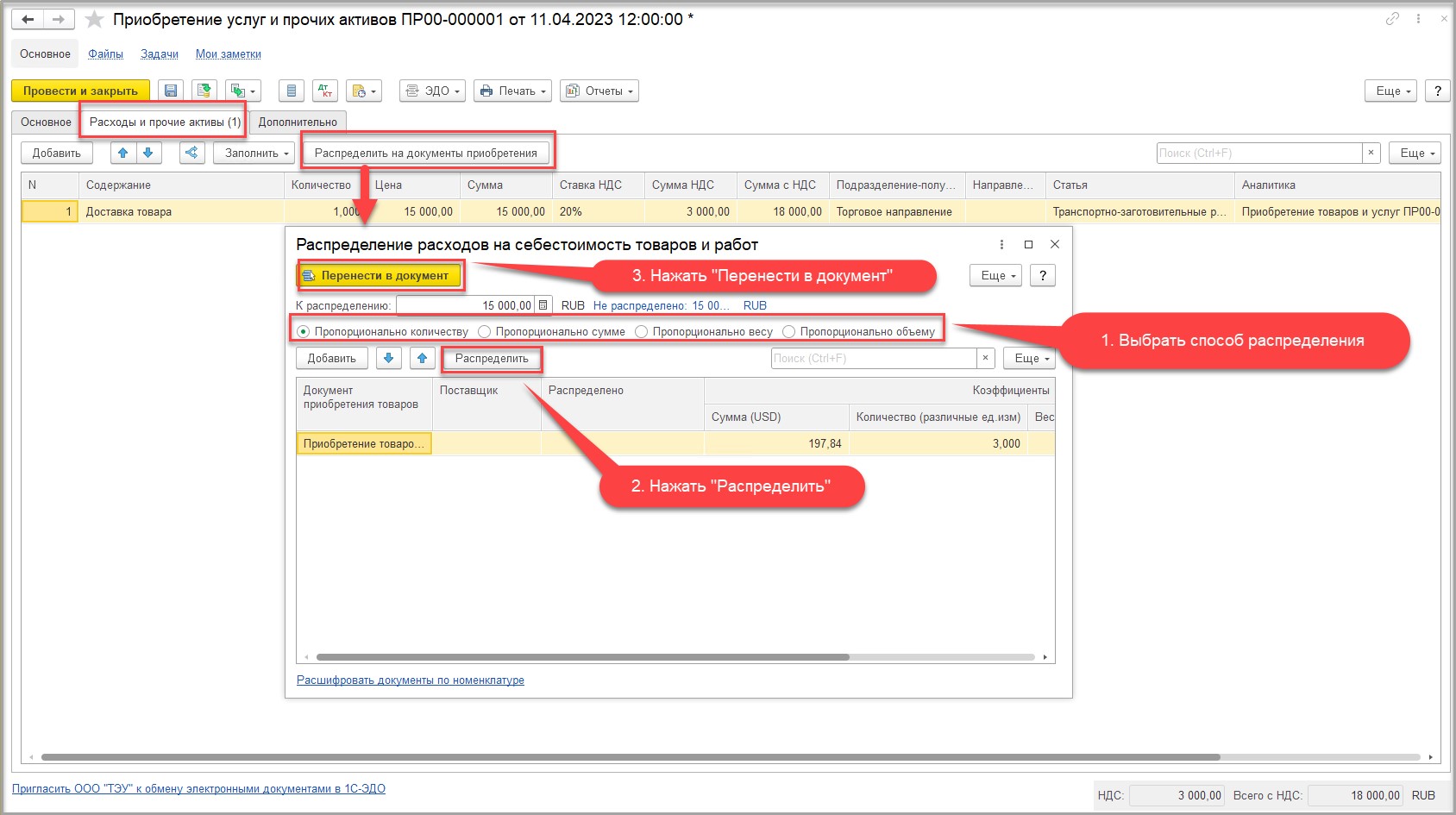

Если же нужно распределить расходы по доставке иным способом, то это сделать можно прямо в документе. В этом случае программа распределит расходы согласно указанному способу.

Для этого нужно нажать «Распределить на документы приобретения».

Выбрать документ «Приобретения товаров» (или несколько документов).

Выбрать способ распределения. Для выбора доступны следующие: пропорционально количеству, пропорционально сумме, пропорционально весу и пропорционально объему.

Нажать «Распределить» и «Перенести в документ».

Мы оставили способ и аналитику распределения по умолчанию, согласно настройке статьи.

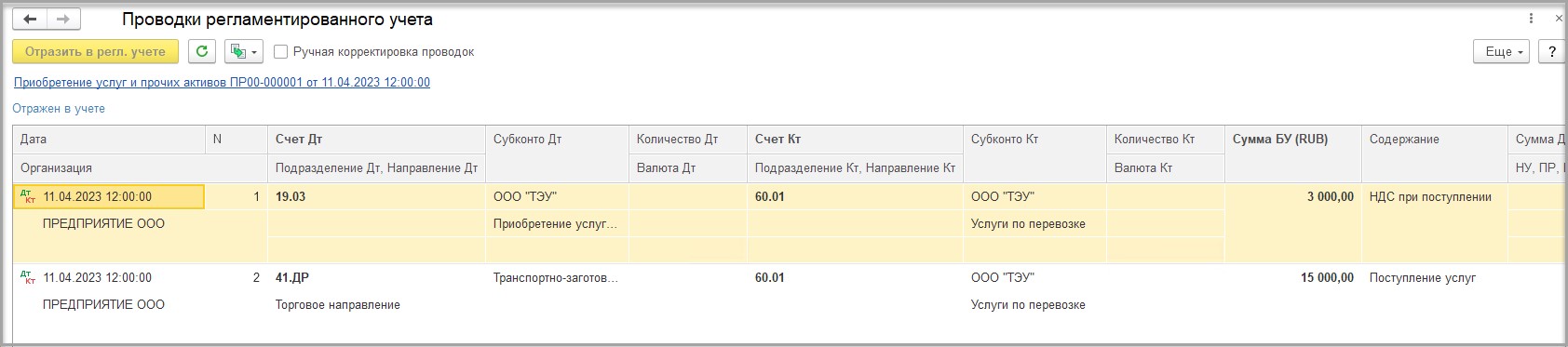

Посмотрим проводки регламентированного учета.

В проводках у нас следующая картина:

ДТ 19.03 КТ 60.01 – выделена сумма НДС по услугам;

ДТ 41.ДР КТ 60.01 – отражена сумма услуг.

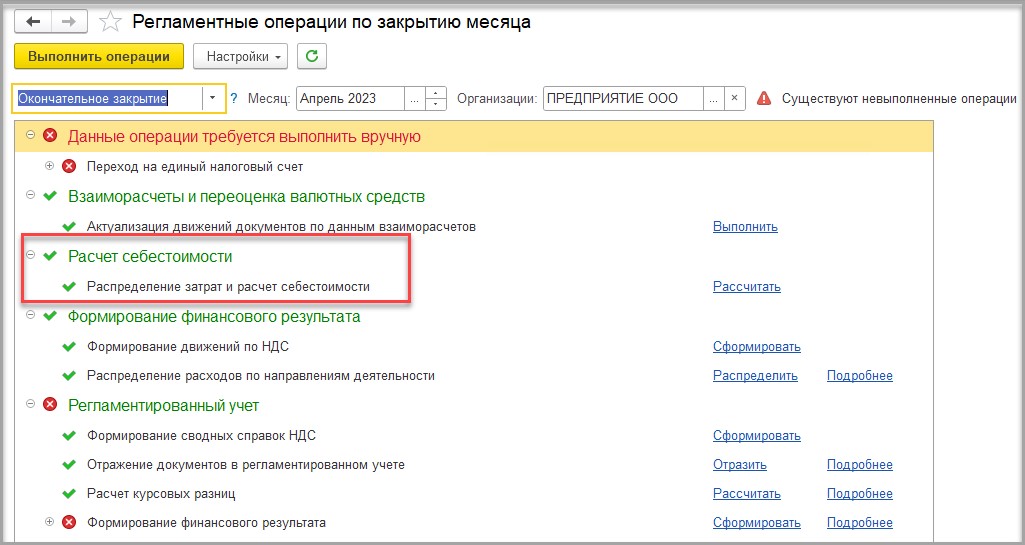

Процедура распределения дополнительных расходов происходит при проведении регламентной операции «Закрытие месяца»:

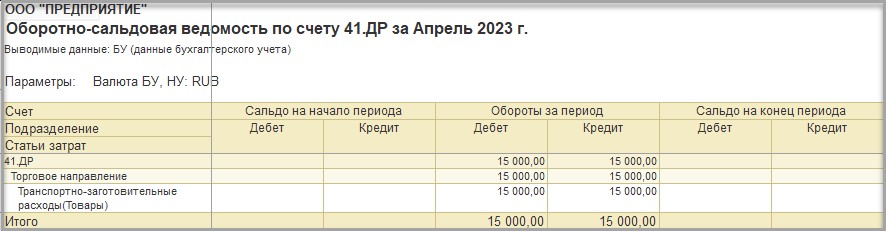

После проведения регламентной операции «Закрытие месяца» сформируем ОСВ по счету 41.ДР:

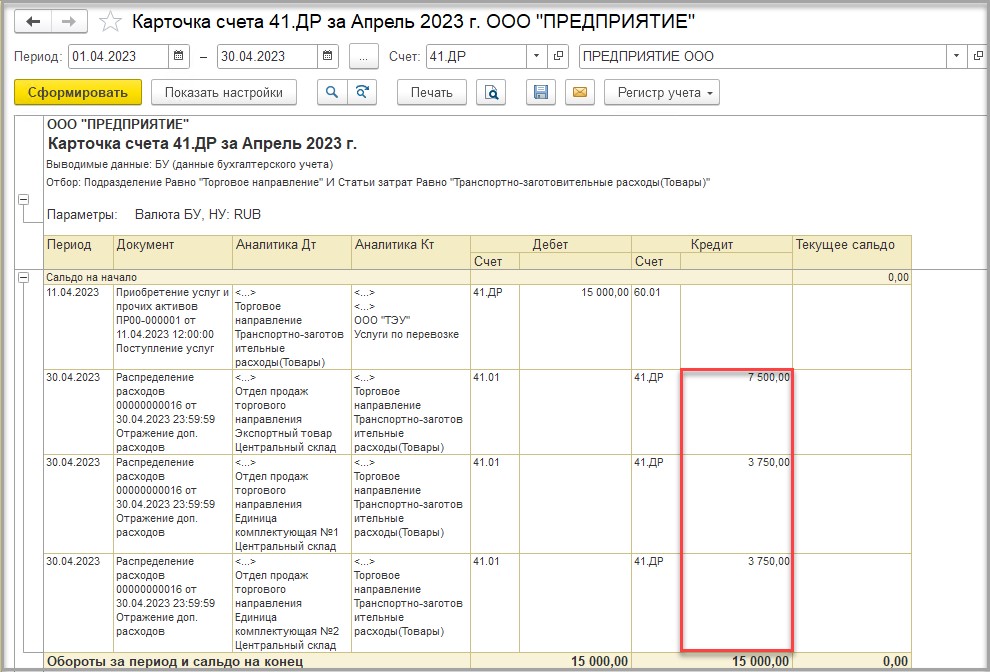

В ОСВ мы видим, что сальдо на конец месяца на счете нет. Посмотрим карточку счета:

В карточке счета видим, что сумма услуг по доставке без НДС распределилась на себестоимость товаров.

Проверим, пропорционально ли программа распределила стоимость услуг относительно себестоимости каждого товара.

Сумма услуг по доставке без НДС 15 000,00 рублей / сумма себестоимости всех товаров 10 000,00 рублей = 1,5.

Экспортный товар: 5 000,00 х 1,5 = 7 500,00 рублей;

Единица комплектующая №1: 2 500,00 х 1,5 = 3 750,00 рублей;

Единица комплектующая №2: 2 500,00 х 1,5 = 3 750,00 рублей.

Автор статьи: Светлана Дубовик

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии