Проценты на остаток денежных средств на расчетном счете в 1С: Бухгалтерии

- Опубликовано 04.11.2019 15:46

- Автор: Administrator

- Просмотров: 84544

Сегодня банки предлагают немало бонусов, чтобы замотивировать клиентов на открытие расчетного счета именно у них. Одним из таких бонусов является начисление процентов на остаток денежных средств. Такое преимущество позволяет "работать" временно свободным деньгам, не допуская их замораживания и изъятия из оборота. В отличие от депозита и банковских вкладов, расчетные счета с начислением процентов позволяют организации в любой момент воспользоваться денежными средствами.

Большую прибыль данные начисления принести вряд ли смогут, но покрыть стоимость некоторых услуг банка или компенсировать уровень инфляции вполне способны. Понятно, что ни одна организация не откажется от получения такого рода "пассивного дохода", но у бухгалтеров, сталкивающихся с данной операцией впервые, возникает немало вопросов. В статье мы подробно разберем данную операцию на примере программы 1С: Бухгалтерия предприятия.

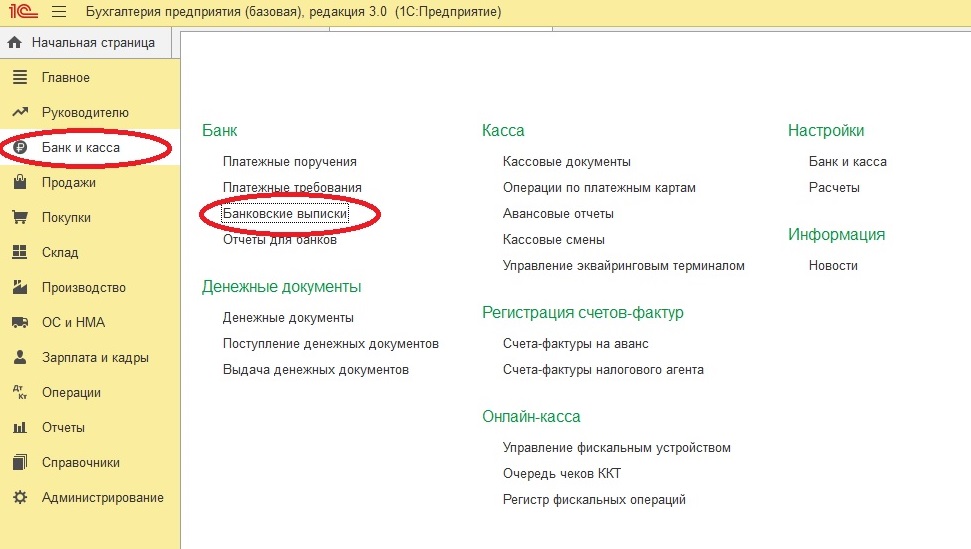

Поступление процентов на расчетный счет организации

Обычно банки перечисляют проценты или последним числом месяца, или в первых числах следующего месяца. Поступление денежных средств на расчетный счет организации отражается в банковской выписке документом "Поступление на расчетный счет" ("Банк и касса" – "Банковские выписки").

В бухгалтерском учете поступление на расчетный счет процентов, начисленных на остаток денежных средств, отражается проводкой:

Дт 51"Расчетные счета" Кт 76.05 "Расчеты с разными дебиторами и кредиторами" - получены проценты на остаток по расчетному счету.

В данном документе важно правильно указать вид операции: «Прочие поступления».

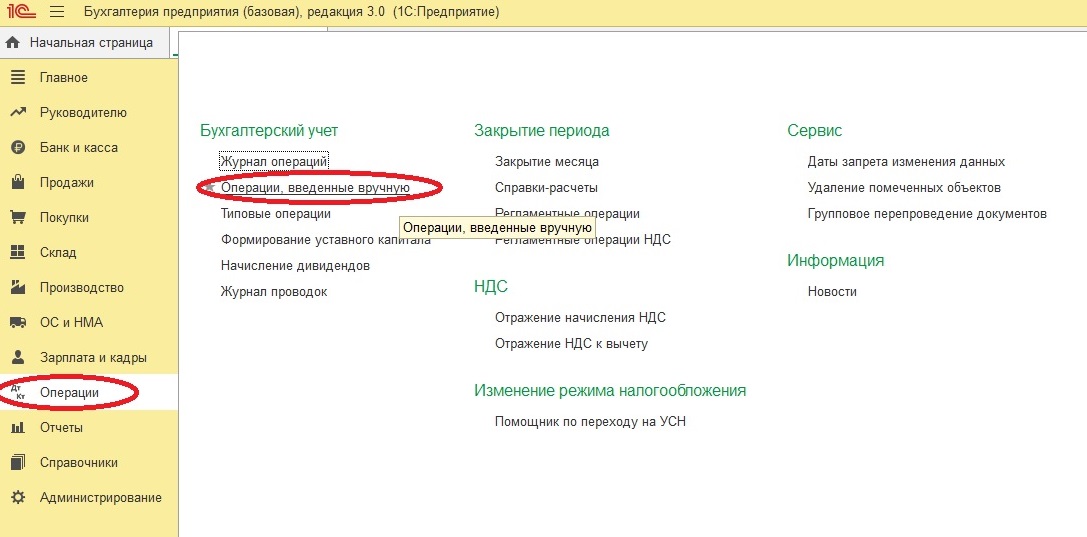

Начисление процентов

Начисление процентов производится документом "Операция" ("Операции" – "Операции, введенные вручную" – кнопка "Создать" – вид документа "Операция").

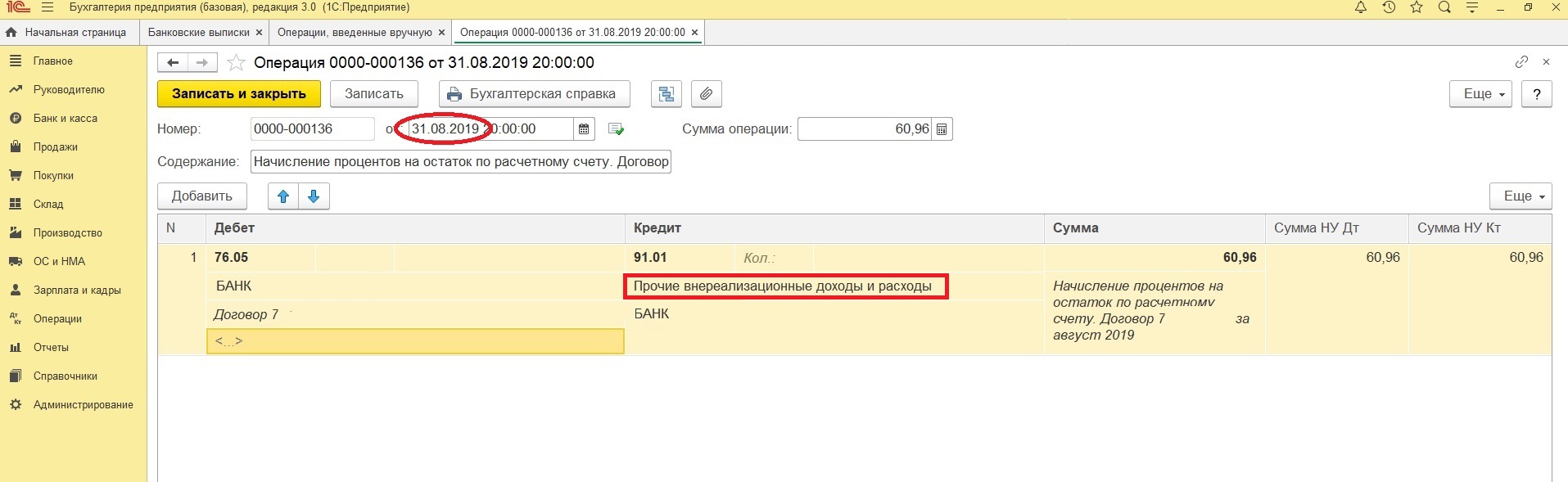

Далее необходимо ввести следующую проводку:

Дт 76.05 «Расчеты с разными дебиторами и кредиторами» Кт 91.01 «Прочие доходы» - Начислены проценты, на остаток по расчетному счету.

В целях налогового учета доходы в виде процентов банка признаются внереализационными (п.6 ст. 250 НК РФ).

Важно помнить: начисление процентов должно производиться последним днем месяца, вне зависимости от того, когда банк фактически перечислил денежные средства на расчетный счет организации. (п.1 ст. 271 НК РФ)

Такие доходы не включаются в книгу продаж, так как не подлежат обложению НДС (ст. 149 НК РФ).

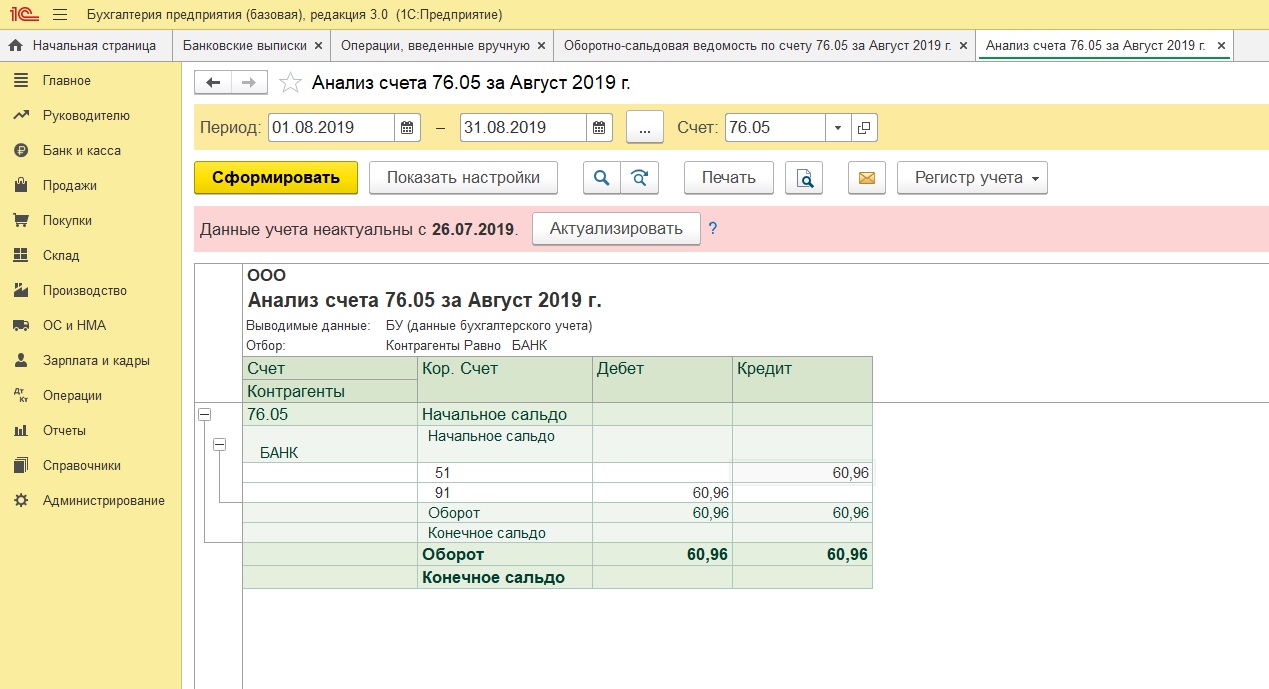

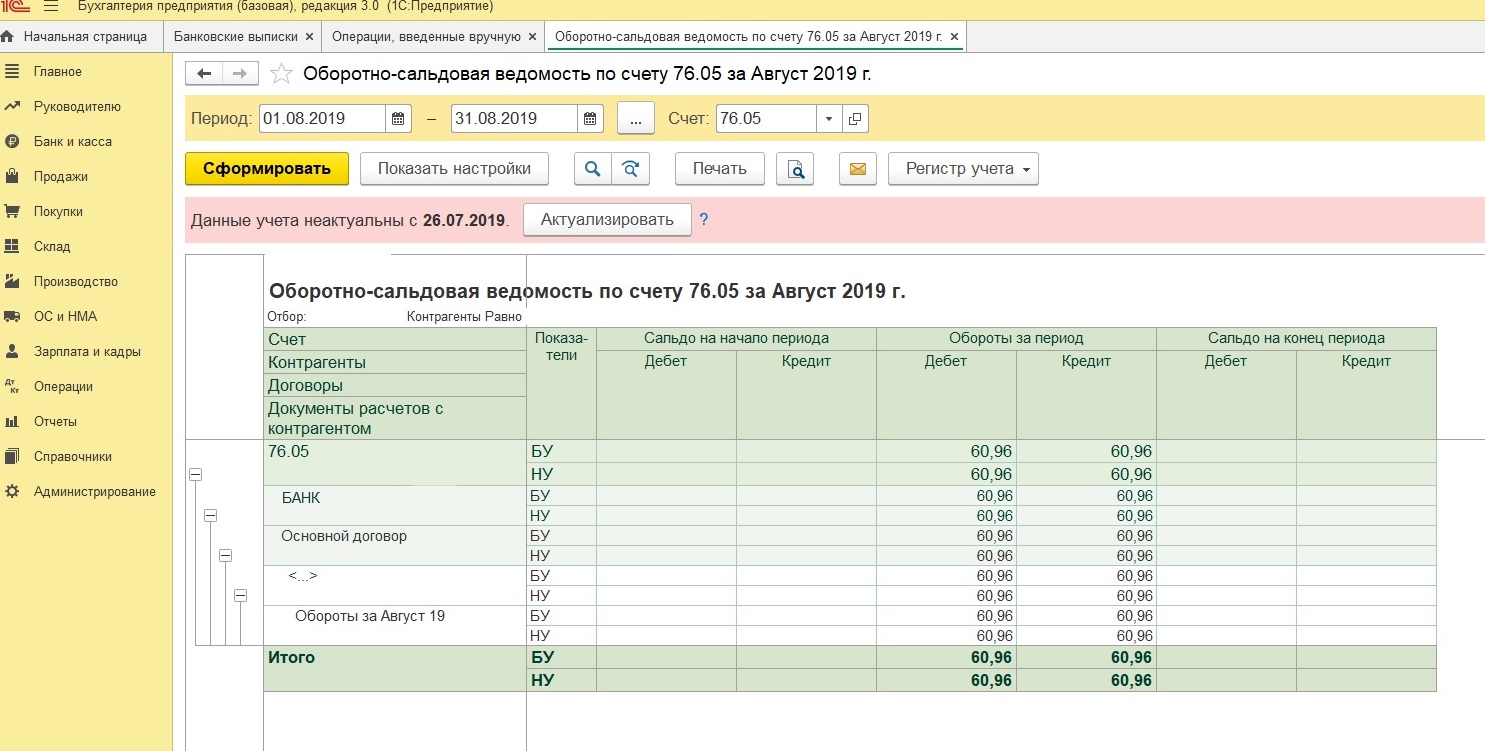

Проверка отражения в программе

Формируем отчет «Анализ счета» (76.05) или оборотно-сальдовую ведомость по счету 76.05

Сумма процентов начислена и перечислена на расчетный счет организации.

Автор статьи: Марина Аленина

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

Вообще-то если начисление и поступление процентов происходит а последний день месяца можно и 91.01 сразу прописать

Но лучше через 76 прогнать ради аналитики чтоб указать по какому договору проценты Начислены

Добрый день!

Не понимаю, почему Вы ссылаетесь на п.1 ст. 271 НК РФ (общие нормы), когда речь идет конкретно о внереализационн ых доходах (специальные нормы), тут нужно см. п.4 ст. 271 НК РФ, "Для внереализационн ых доходов датой получения дохода признается: 2) дата поступления денежных средств на расчетный счет (в кассу) налогоплательщи ка - для доходов: в виде безвозмездно полученных денежных средств.".

В Ваши обязанности в договорных отношениях с банком не входит начисление процентов в виде бонуса, почему Вы должны их начислять?

Так кто всё таки ошибается - автор или друзья ? ))

1 может быть..., 2 - вероятно..., а вот когда уже 3, то....

И какое же требование НК? Статья и пункт?

Добрый день!

Цитата из статьи: "Важно помнить: начисление процентов должно производиться последним днем месяца, вне зависимости от того, когда банк фактически перечислил денежные средства на расчетный счет организации. (п.1 ст. 271 НК РФ)"

Друзья ошибаются, начисление процентов проводить нужно именно через 76 счет в данном случае, чтобы соблюдать это требование НК.

Меня тоже это смутило... Зачем гонять через 76?

Поговорил с друзьями-бухгал терами все сказали что напрямую на 91.01 делают.