НДС при возврате аванса в 1С: Бухгалтерии предприятия ред. 3.0 (учет у продавца)

- Опубликовано 22.09.2023 08:58

- Автор: Administrator

- Просмотров: 10422

Получая аванс в счет грядущих поставок товаров или услуг, фирма обязана начислить НДС с суммы предоплаты. Но нередко происходят такие случаи, когда аванс получен, а товар не может быть поставлен, изменились условия договора или вовсе произошло его расторжение. При этом товар может быть не продан вообще либо продан, но частично. В таком случае фирма вынуждена будет вернуть предоплату, принятую ранее. Как раз после того, как организация произведет возврат средств, у нее и возникает право на вычет по НДС, который был исчислен с предоплаты (п. 5 ст. 171 НК РФ). Многие полагают, что для этого есть три года. Однако это не так. В данной публикации разбираемся с нюансами этого вопроса и отражением соответствующих операций в 1С: Бухгалтерии предприятия ред. 3.0.

Итак, согласно ст. 172 НК РФ, в которой определен порядок применения налоговых вычетов, заявить вычеты по НДС можно в течение трех лет после принятия на учет товаров (работ, услуг), имущественных прав или товаров, ввезенных на территорию РФ. Однако касается это только вычетов, предусмотренных п. 2 ст. 171 НК РФ, значит, наш случай сюда не попадает.

Так сколько же у нас есть времени для того, чтобы заявить вычет по НДС в таком случае?

Обратимся к п. 4. ст. 172 НК РФ. Здесь четко прописано, что указанные вычеты должны быть произведены в полном объеме, но не позднее одного года с даты возврата средств. Использование трехлетнего срока в текущем примере станет нарушением предписаний Налогового кодекса.

Рассмотрим пример в 1С: Бухгалтерии предприятия ред. 3.0.

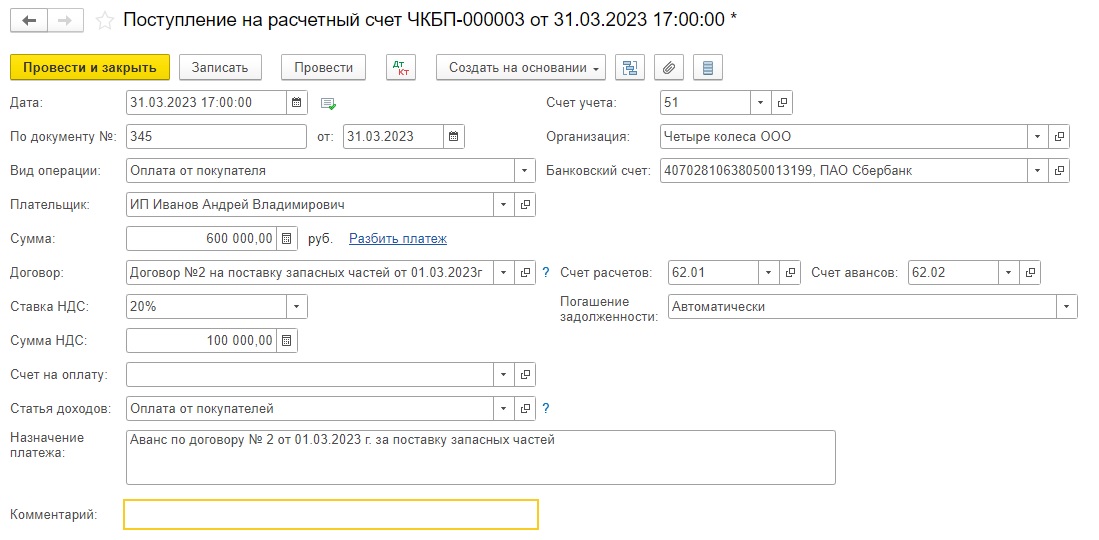

Допустим, наша фирма ООО «Четыре колеса» в марте подписала с ИП Ивановым А.В. договор на поставку запасных частей в сумме 600 000 рублей. В соответствии с договором поставки покупатель перевел нам на расчетный счет полную предоплату за товар.

Отразим поступление аванса в программе в разделе «Банк и касса» - «Банковские выписки» документом «Поступление на расчетный счет».

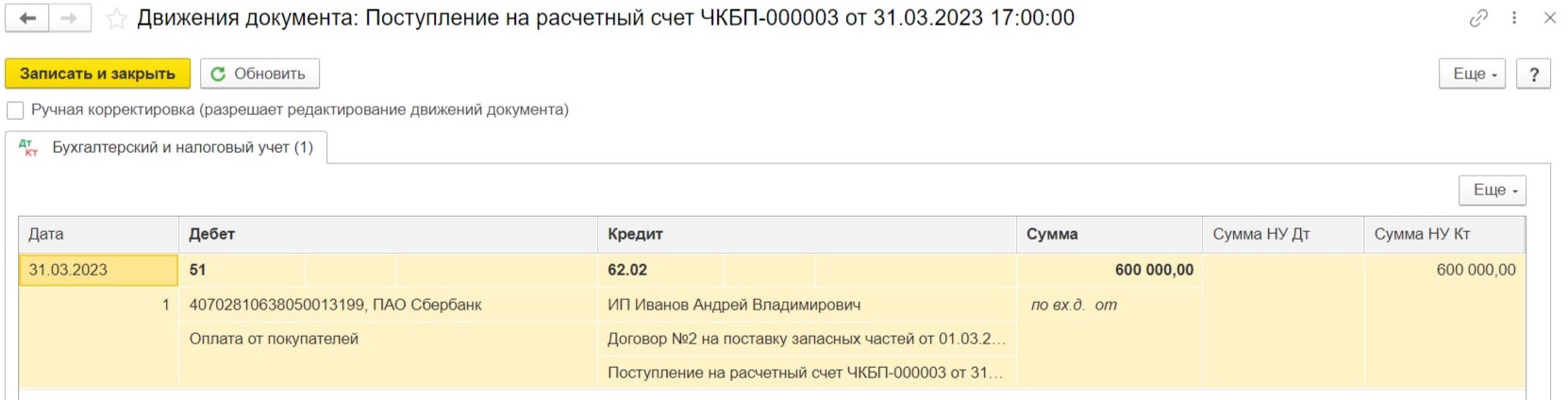

Проводки документа стандартные: Д 51 К 62.02.

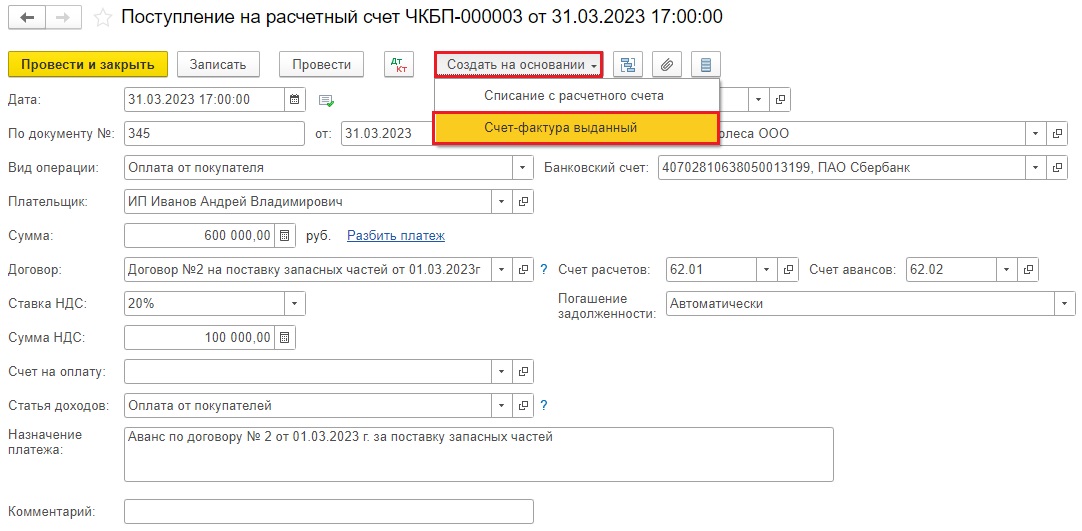

Далее нам необходимо сформировать счет-фактуру на аванс в конце квартала.

Это можно сделать двумя способами:

- тут же в поступлении на расчетный счет по кнопке «Создать на основании» - «Счет-фактура выданный»;

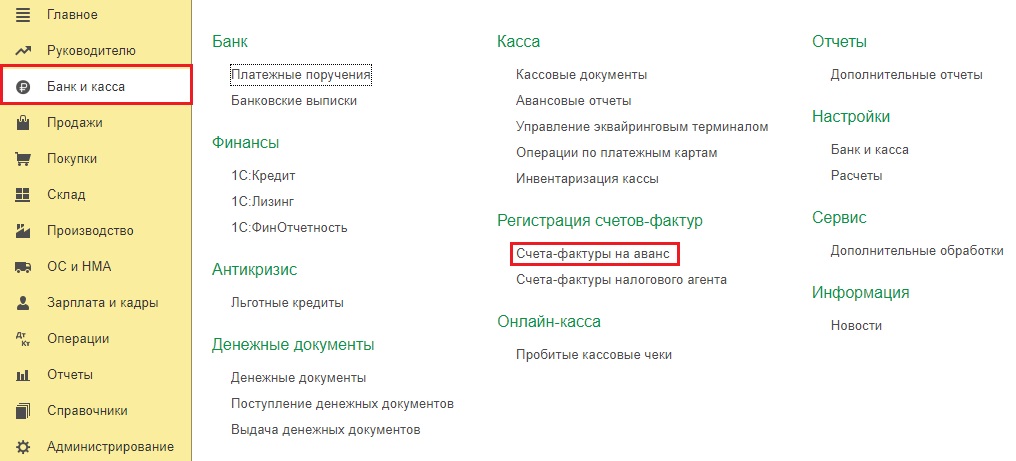

- либо запустить обработку «Регистрация счетов-фактур на аванс» в разделе «Банк и касса».

Счет-фактура выданный на аванс будет иметь следующий вид:

Проводки документа будут такие: Д 76.АВ К 68.02.

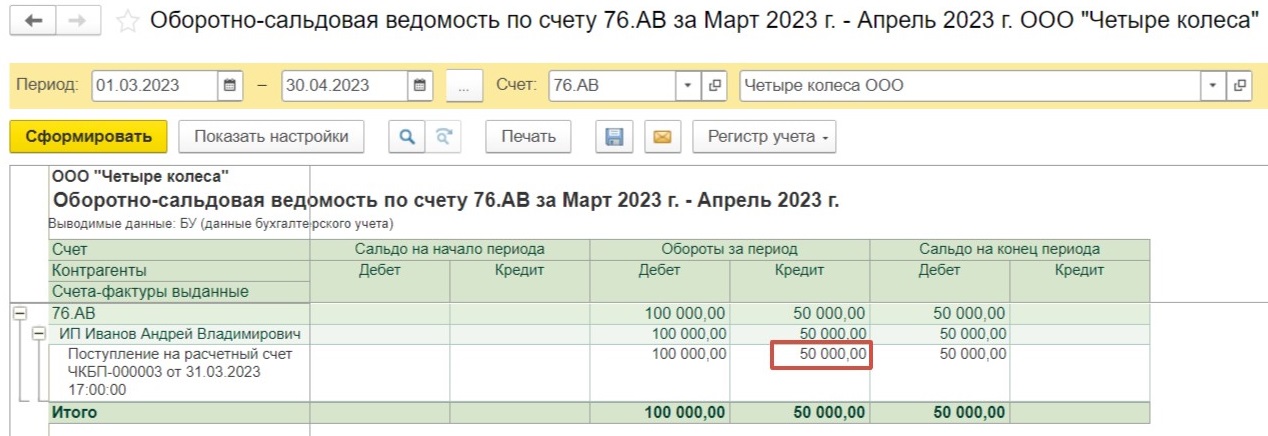

В оборотно-сальдовой ведомость за март наглядно продемонстрированы наши операции:

Начисленная с полученной предоплаты сумма НДС отражается по строке 070 раздела 3 налоговой декларации по НДС за 1 квартал 2023 г.

Таким образом, на конец квартала имеем предоплату в сумме 600 000 рублей от клиента и задолженность по НДС в сумме 100 000 рублей.

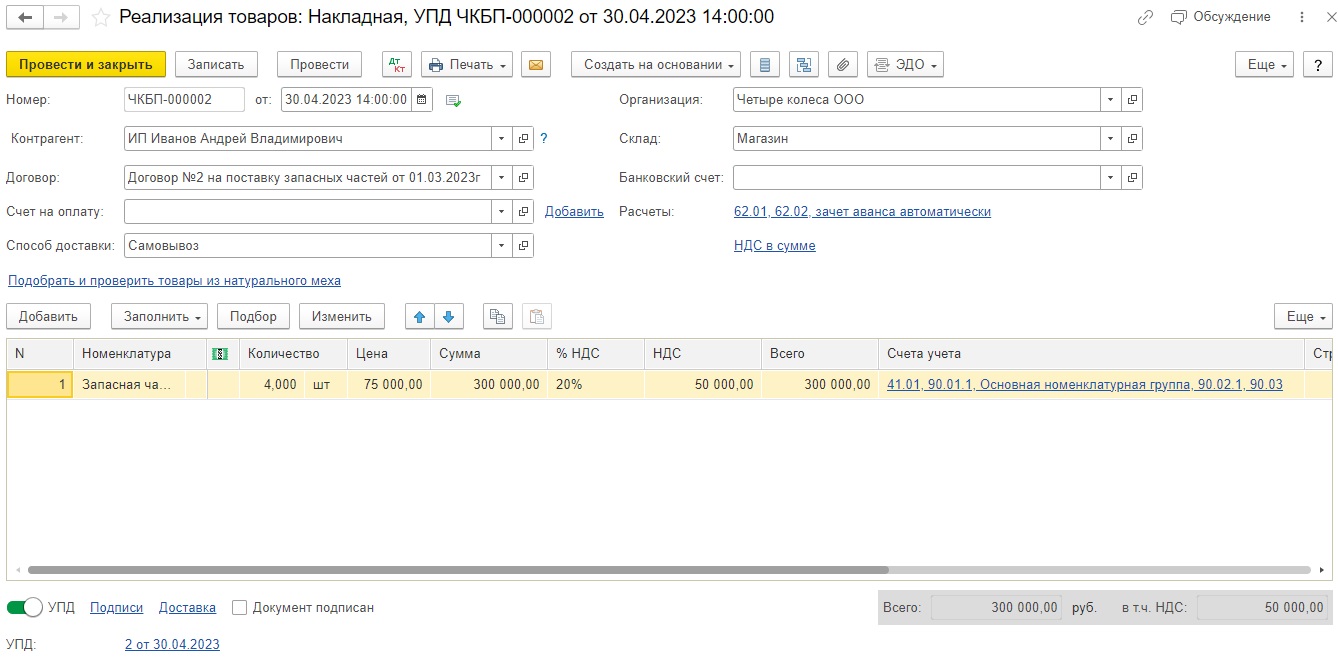

Предположим, спустя месяц мы делаем частичную отгрузку товаров на сумму 300 000 рублей документом «Реализация (акт, накладные, УПД)» в разделе «Продажи».

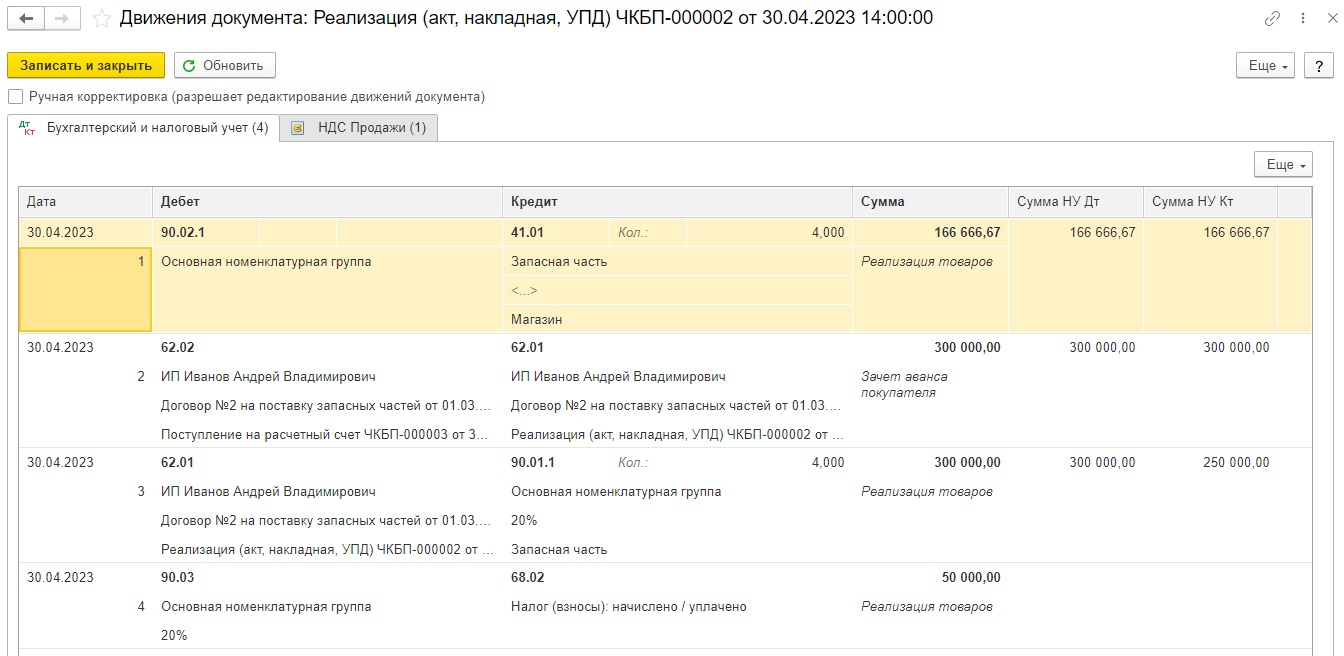

В результате проведения документа реализации формируются следующие проводки.

Таким образом, видим, что товары ушли со склада, списана их себестоимость (Д 90.02.1 К 41.01), произошел зачет аванса покупателя (Д 62.02 К 62.01), отражена наша выручка (Д 62.01 К 90.01.1) и выделен НДС от реализации в сумме 50 000 рублей (Д 90.03 К 68.02).

Но, принимая предоплату от данного покупателя, НДС по итогам первого квартала мы уже начисляли и заплатили. Поэтому в данном случае имеем право на вычет.

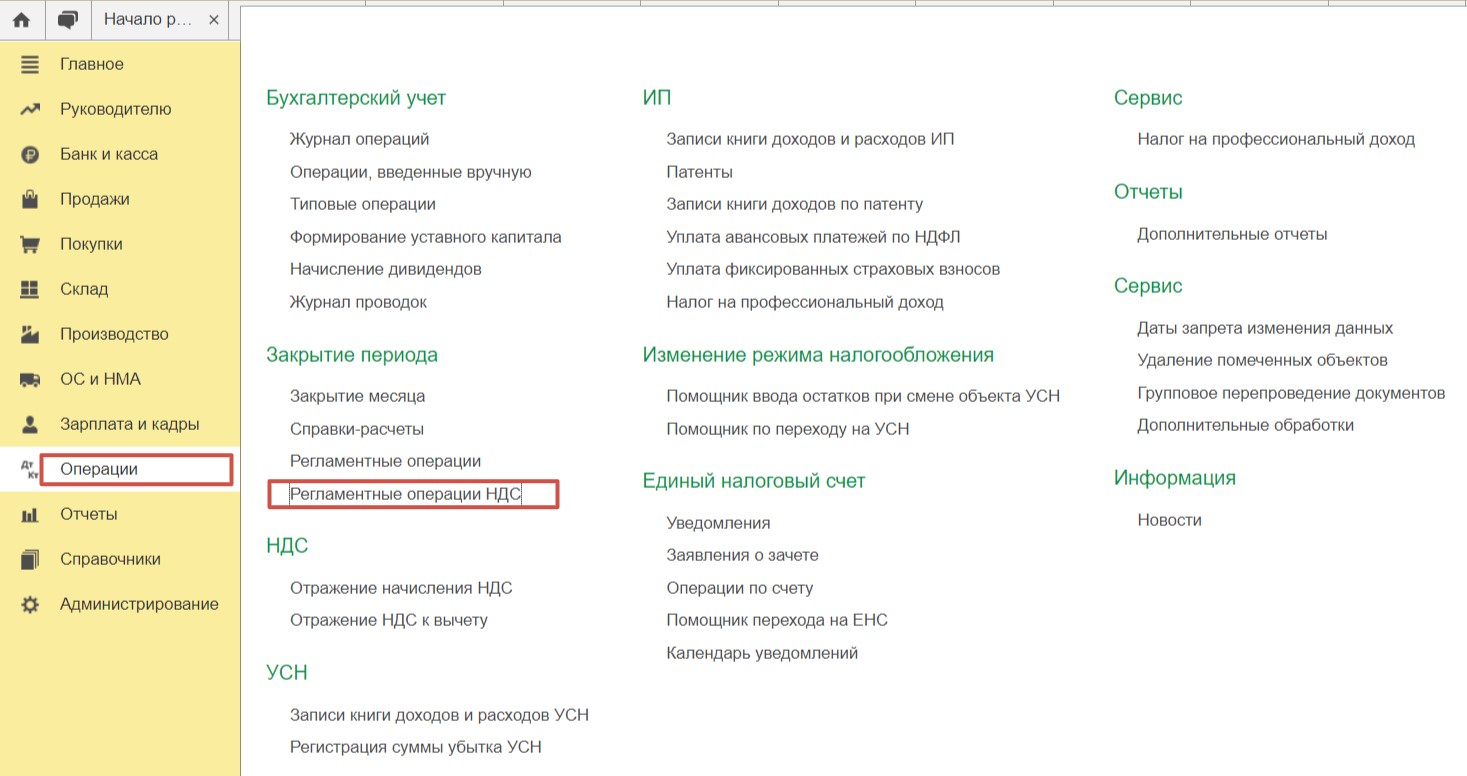

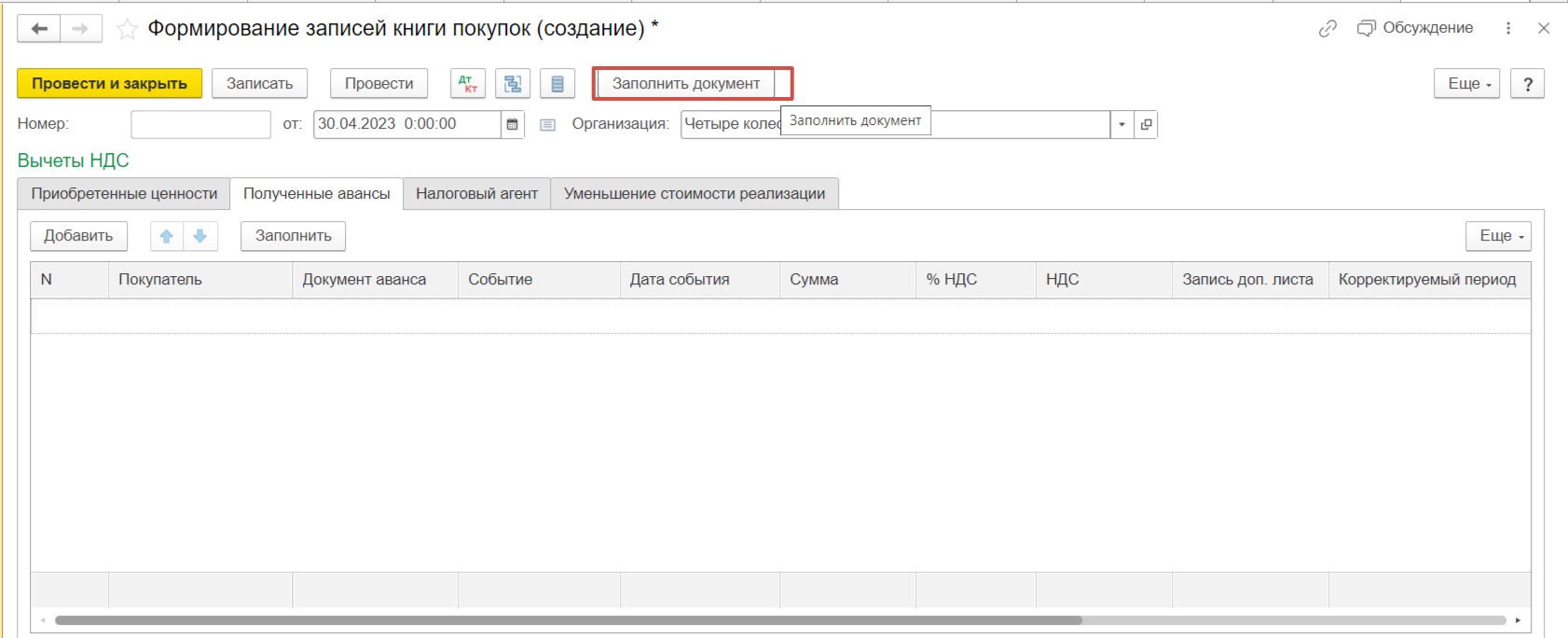

Напомним, для того чтобы вычет попал в декларацию, нужно сформировать записи книги покупок. Для этого зайдем в раздел «Операции», выберем «Регламентные операции НДС».

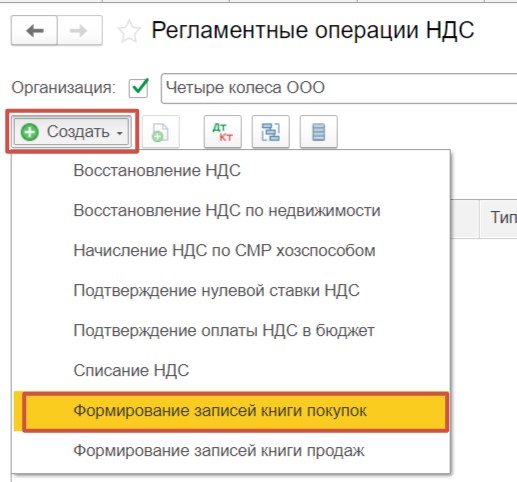

Для создания нового документа нажмем «Создать» и выберем «Формирование записей книги покупок».

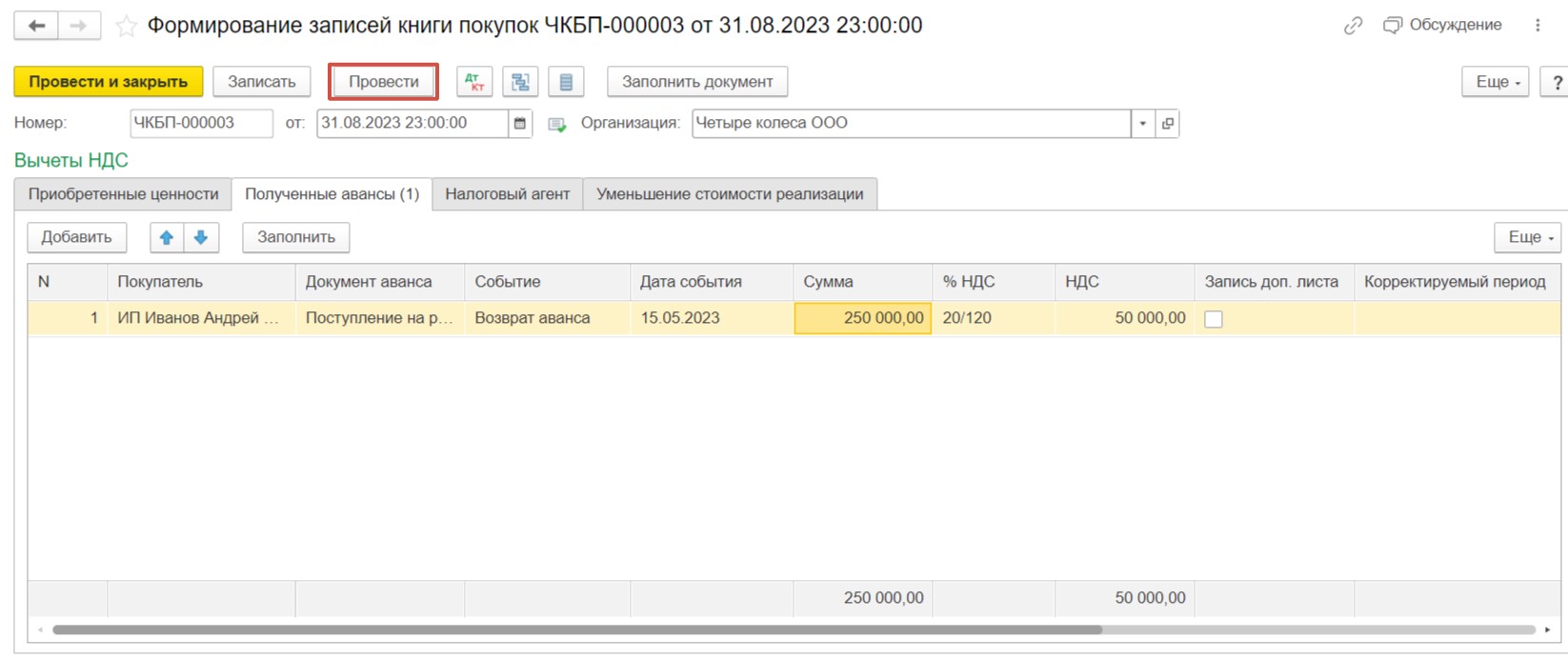

Допустим, в нашей организации мы формируем записи книги покупок и продаж раз в месяц, поэтому выберем последнюю дату месяца и нажмем «Заполнить документ».

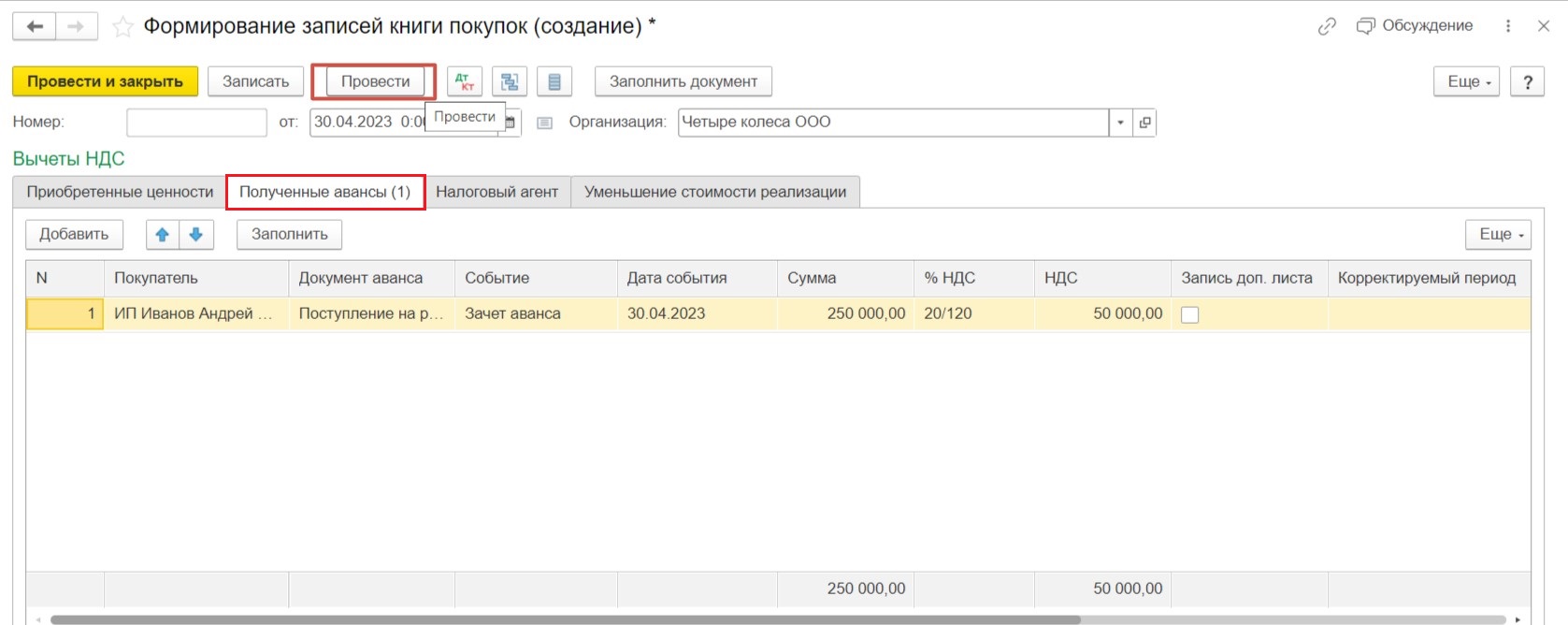

Во вкладке «Полученные авансы» документ автоматически заполнился сведениями по нашему вычету. Проводим документ.

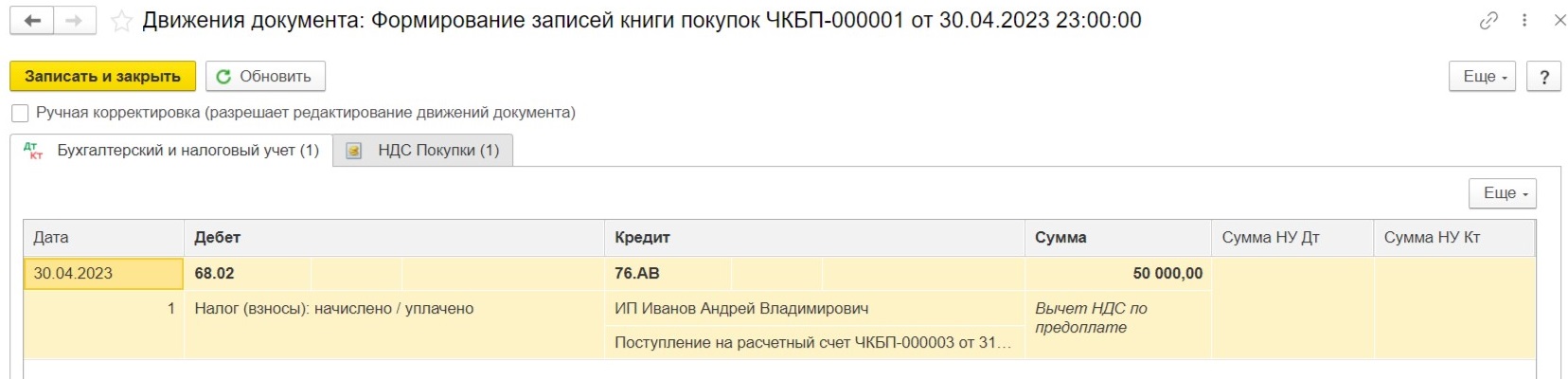

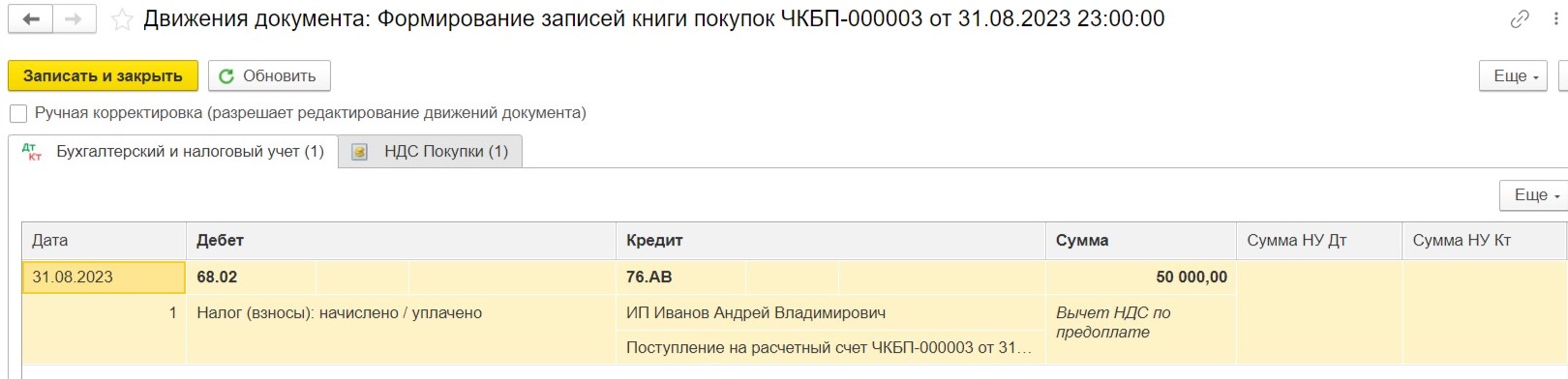

Проверим проводки.

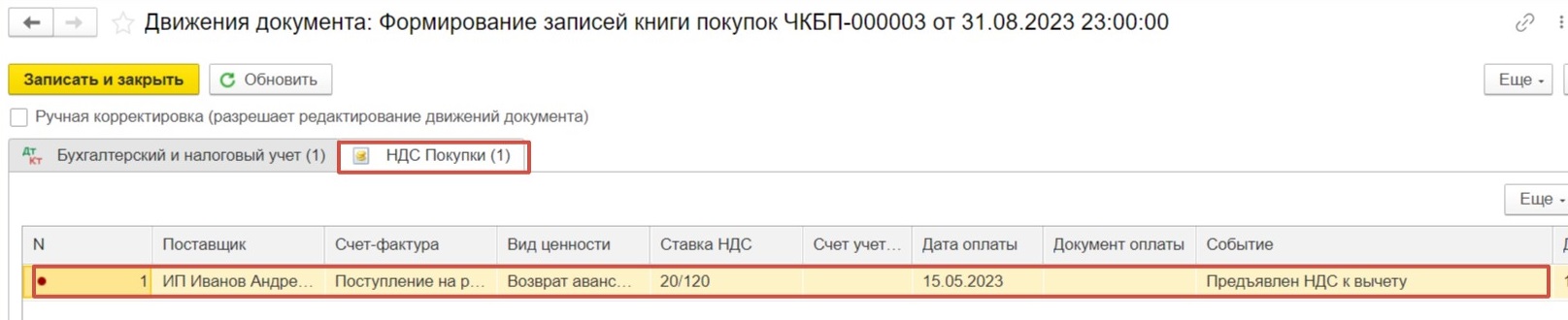

И заглянем на вкладку «НДС Покупки», там зарегистрировано событие «Предъявлен НДС к вычету».

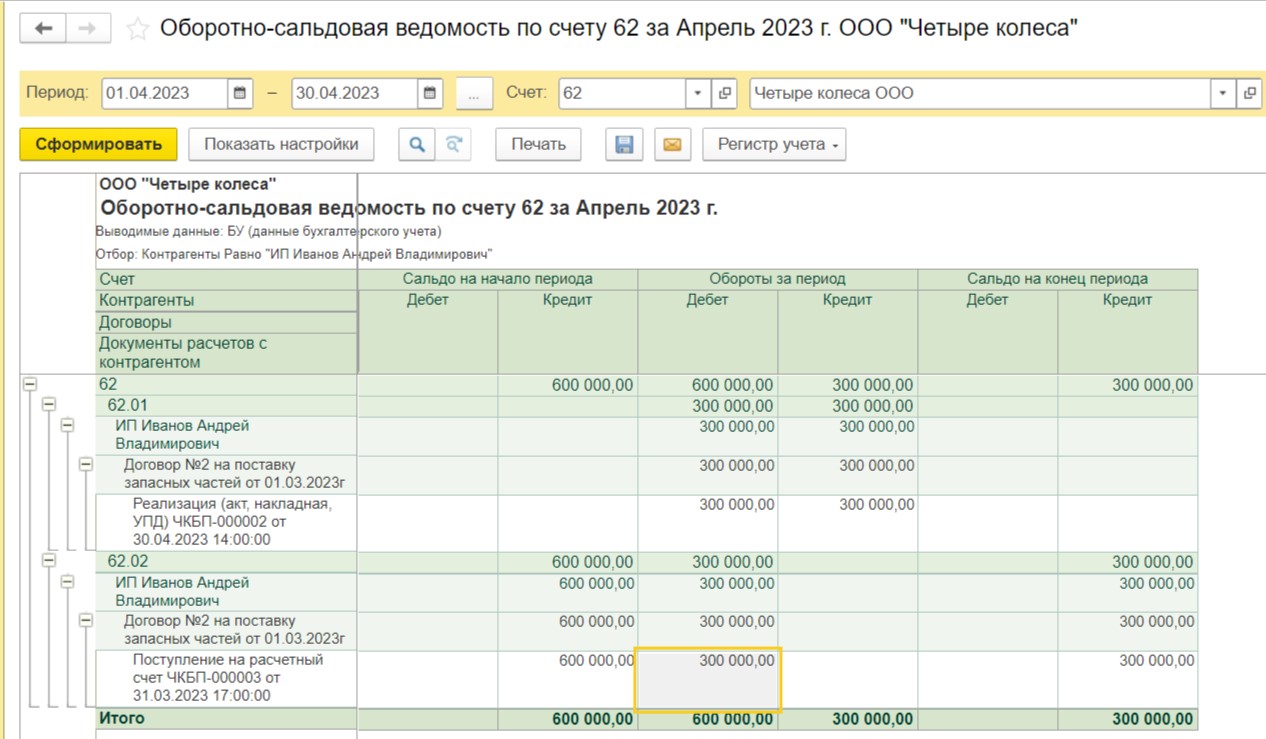

Таким образом, на конец апреля имеем остаток аванса в размере 300 000 рублей, проверим это в оборотно-сальдовой ведомости.

Сформировав оборотно-сальдовую ведомость по счету 76.АВ видим, что прошел вычет в сумме 50 000 рублей, и конечное сальдо уменьшилось на эту сумму.

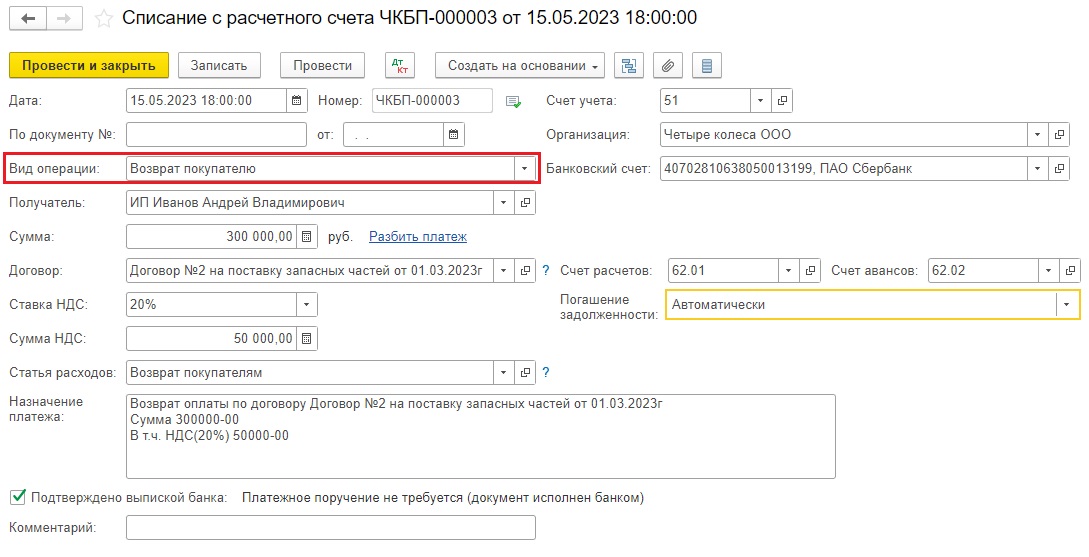

Еще спустя месяц, допустим, в мае, сторонами были внесены изменения в договор поставки в связи с невозможностью дальнейших отгрузок. Это значит, что нам придется вернуть неиспользованные средства, оставшиеся от полной предоплаты.

Проведем списание денежных средств документом «Списание с расчетного счета» в разделе «Банк и касса» - «Банковские выписки».

Проводки будут такие: Д 62.02 К 51

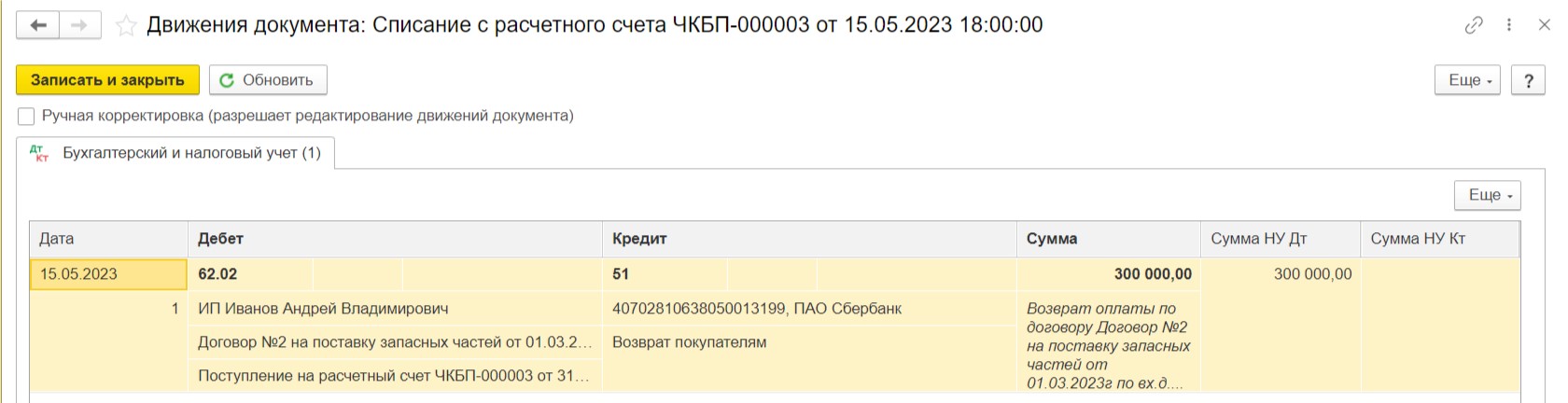

Именно с этого момента у нас есть право на применение вычета с уплаченного ранее НДС в размере 50 000 рублей. Оно будет сохраняться за нами в течение одного года.

Обратите внимание: мы должны заявить о нашем вычете, т.е. подать декларацию с данными сведениями до истечения квартала, в котором истекает один год. Стоит отметить, что 25 дней, которые отведены нам для подачи декларации годовой срок не продлевают.

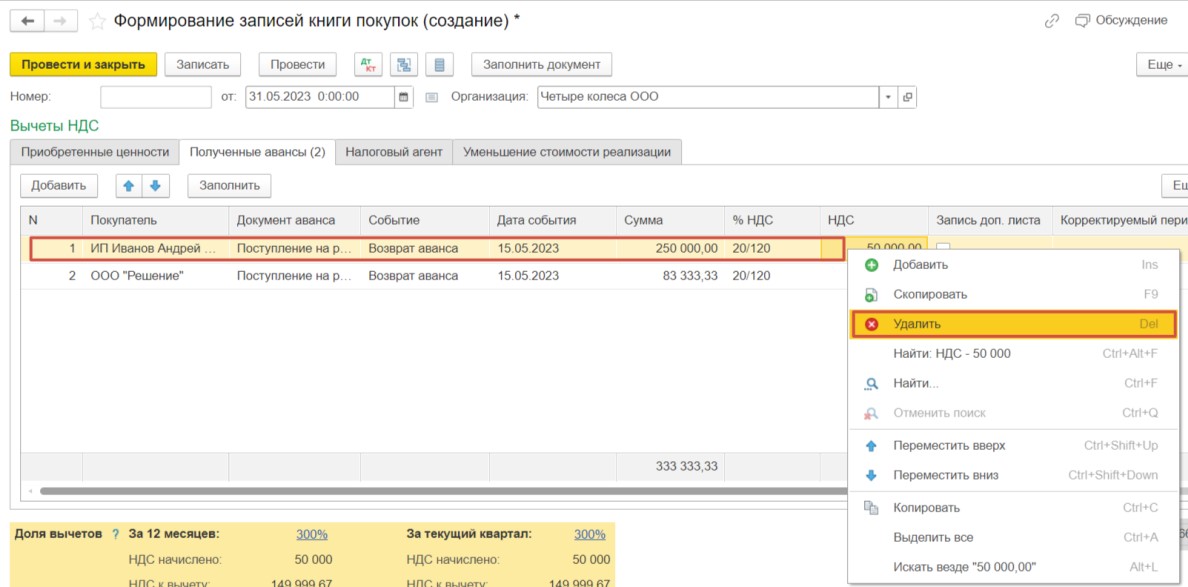

Допустим, мы решили не пользоваться данным вычетом во втором квартале, и перенести его в следующий. Тогда ежемесячно при формировании записей книги покупок он автоматически туда будет попадать. Но мы его будем удалять до тех пор, пока не решим им воспользоваться. Для этого на вкладке «Полученные авансы» правой кнопкой мыши выберем нужную нам строку и нажмем «Удалить».

Поскольку мы решили, что в третьем квартале будем использовать вычет, при формировании записей книги покупок, например, за август, заполним документ, не удаляя данную строку.

Вот что получилось по проводкам и по регистру «НДС Покупки».

Дата оплаты 15.05 – эта именно та дата, когда мы вернули предоплату, и именно с этой даты у нас возникает право на вычет. В качества документа, подтверждающего эту дату, в нашем случае можно использовать платежное поручение.

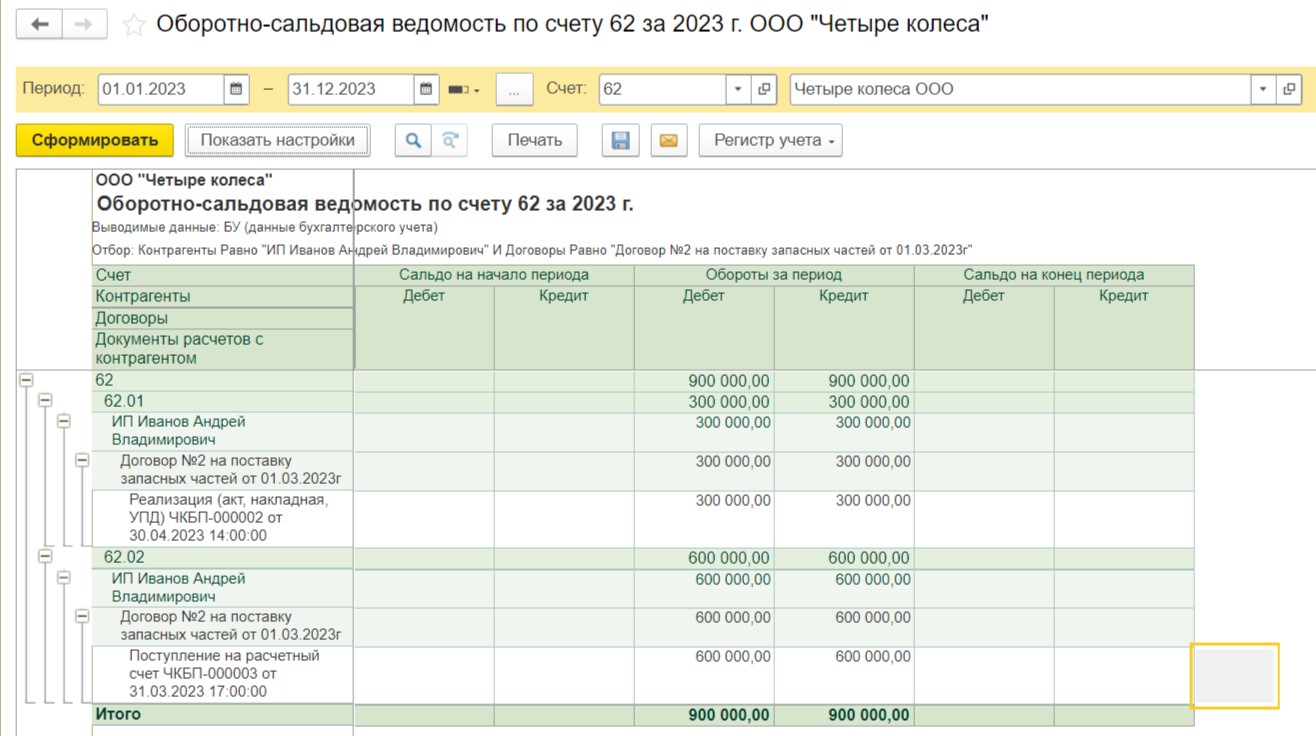

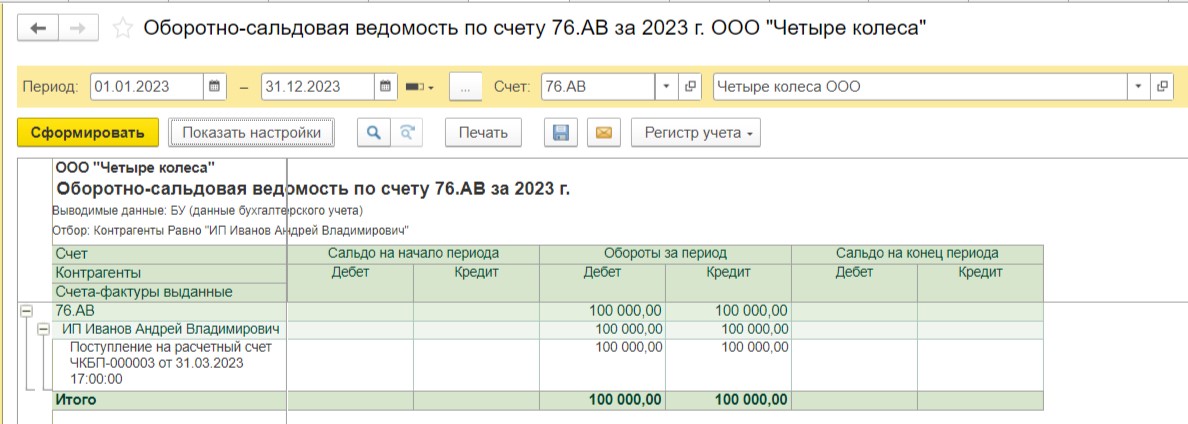

Для проверки всегда формируем оборотно-сальдовые ведомости.

Видим, что остатков по счетам нет, все операции проведены корректно.

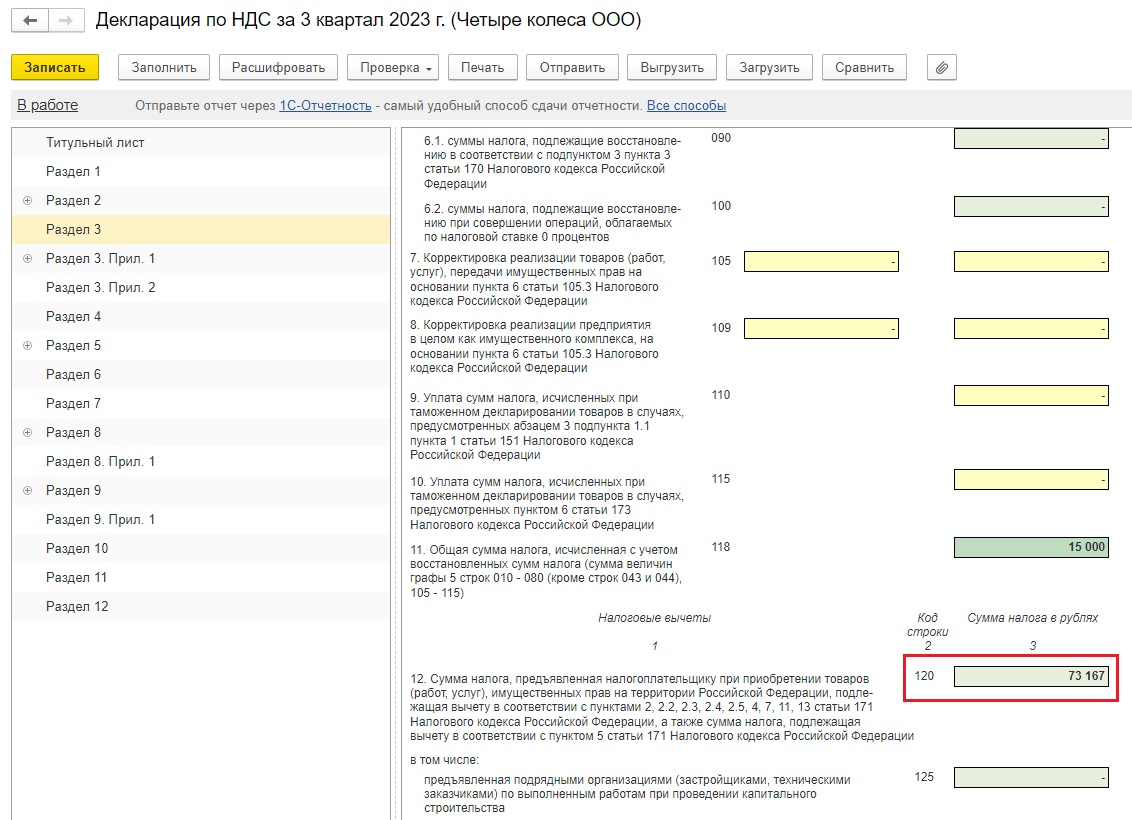

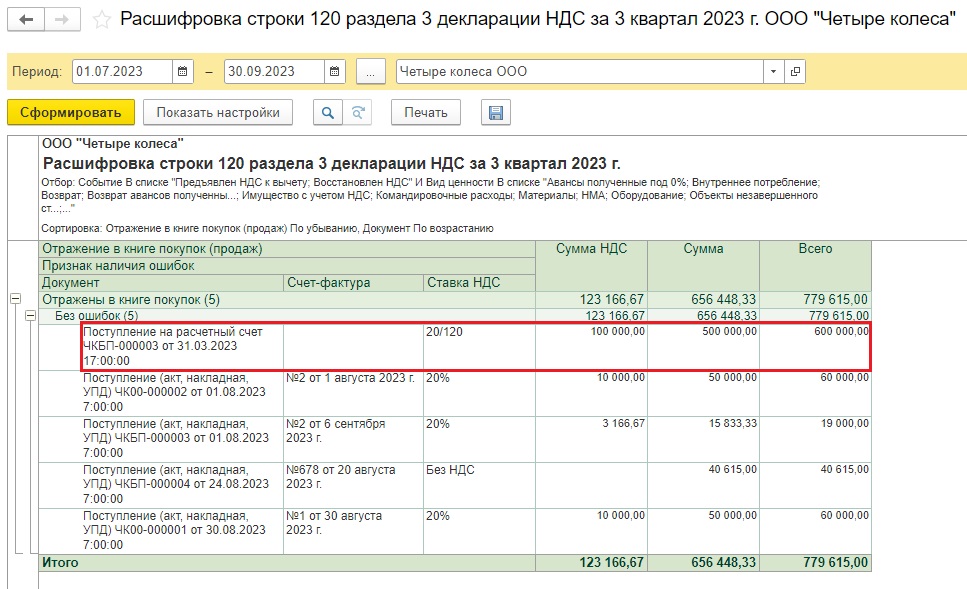

Сумма налогового вычета будет отражена по строке 120 раздела 3 декларации по НДС за 3 квартал 2023 года:

Автор статьи: Ольга Бердечникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии