Новогодние подарки сотрудникам в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 14.12.2020 08:27

- Автор: Administrator

- Просмотров: 19704

Чем меньше дней в календаре остается до наступления Нового года, тем более актуальным становится вопрос отражения затрат на подарки и сувениры. И то, что сотрудникам приносит радость, бухгалтеру добавляет немало хлопот. В этом материале разберем множество интересных вопросов: например, как отразить расходы на приобретение и выдачу подарков в 1С: Бухгалтерии предприятия ред. 3.0, с какой суммы подарка удерживается НДФЛ? Проходите по ссылочке, будет интересно и познавательно!

Статья 210 НК РФ (п. 1) определяет, что подарки сотруднику, признаются его доходом. Статья 217 НК РФ (п. 28) освобождает от обложения НДФЛ доходы, не превышающие 4000 руб., по пунктам перечисленным в статье:

• стоимость подарков,

• призов в денежной и натуральной форме,

• суммы материальной помощи,

• возмещение стоимости лекарственных препаратов,

• призы и выигрыши, полученные от участия в конкурсах, проводимых в рекламных целях и т.д.

Так, если сумма подарков, полученных в течении года превышает 4000 руб., то с суммы превышения исчисляется НДФЛ.

Для отдельных категорий граждан, перечисленных в п 33. ст. 217 НК РФ, эта сумма составляет 10000 руб. К ним относятся:

• ветераны Великой Отечественной войны,

• труженики тыла Великой Отечественной войны,

• инвалиды Великой Отечественной войны и другие категории граждан, перечисленные в статье.

При настройке начисления стоимости подарка в ЗУП, это необходимо учесть. От этого зависит код проставляемого вычета:

• 501 – стоимость подарка, не облагаемая до 4000 руб.

• 507 – подарки, не облагаемые до 10000 руб.

Подарки, передаваемые по договору дарения, страховыми взносами не облагаются согласно п.4 ст. 420 НК РФ. С сотрудником необходимо заключить договор дарения в письменной форме.

Стоимость подарков к праздничным датам, согласно п. 16 ст. 270 НК РФ, не учитывается в расходах по налогу на прибыль.

Перейдем к практической части.

Рассмотрим условный пример: ООО «Петровские зори» подготовило подарки сотрудникам к новому году. Для женской части коллектива закупили погружные блендеры стоимостью 2510 руб. в количестве 25 штук у поставщика ООО «Марусин дом». Общая сумма закупленных подарков составила 62750 руб., в т.ч. НДС – 10458,33 руб. Согласно учетной политике купленные подарки учитываются на счете 10.06 (Прочие материалы) до момента выдачи их сотрудникам.

В программе 1С: Бухгалтерия предприятия ред. 3.0 данная операция отражается документами:

• Поступление подарков – документ «Поступление товаров (акт, накладная, УПД)»;

• Выдача подарков – документ «Безвозмездная передача».

Рассмотрим действия пошагово.

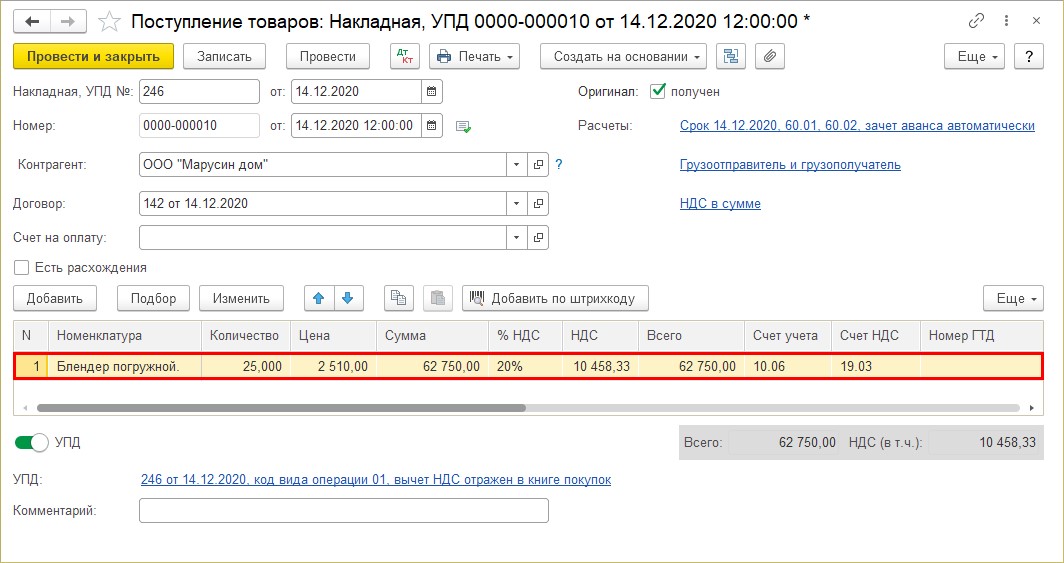

Шаг 1. Перейдите в раздел «Покупки» - «Поступление (акты, накладные, УПД)». Создайте новый документ и заполните согласно данных поставщика.

В нашем примере – «Блендер погружной», количество – 25 штук, цена 2510 руб., счет учета – 10.06.

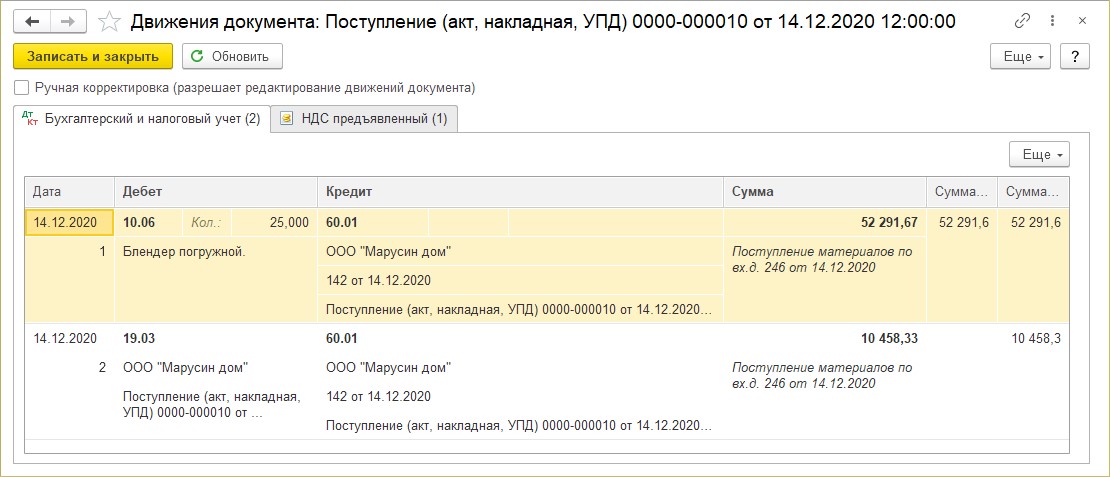

Документом сформированы следующие проводки (кнопка ):

):

Дт 10.06 Кт 60.01 на сумму 52291,67 – стоимость подарков.

Дт 19.03 Кт 60.01 – сумма НДС – 10458,33 руб.

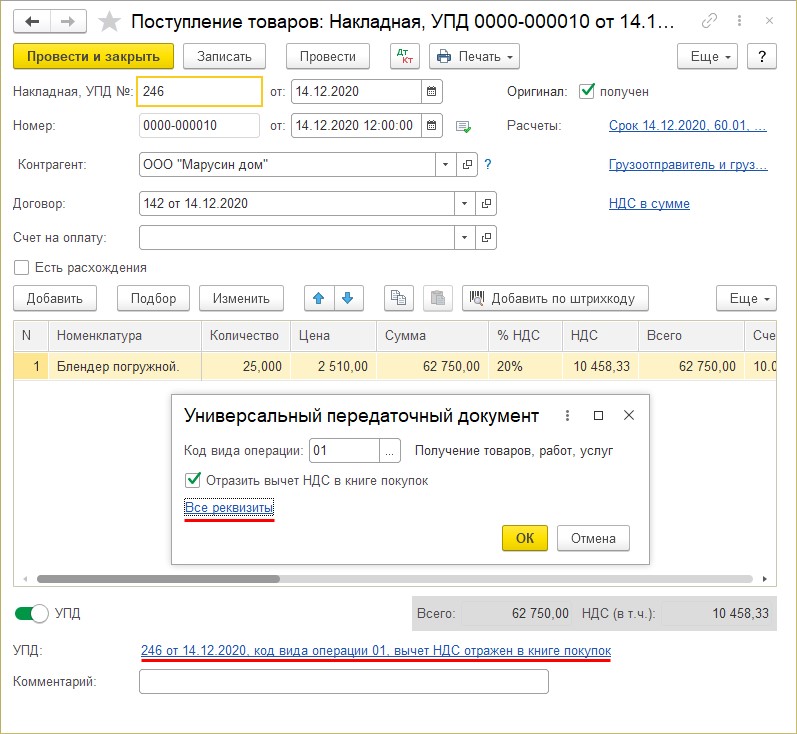

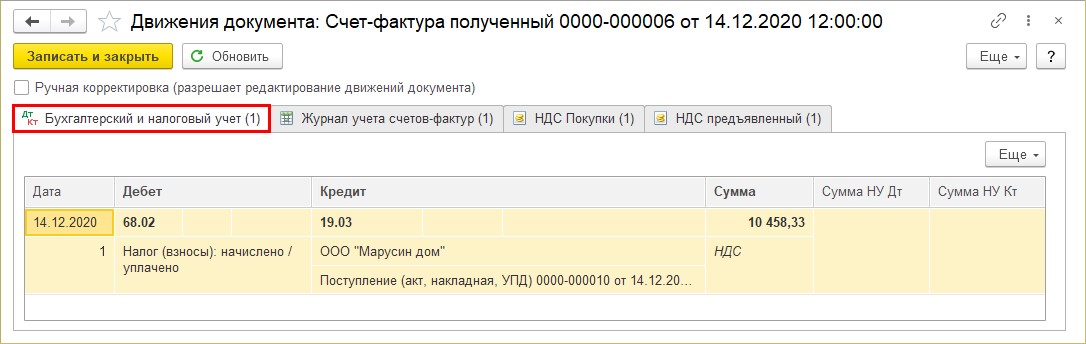

Шаг 2. Нажмите гиперссылку УПД: вычет НДС отражен в книге покупок.

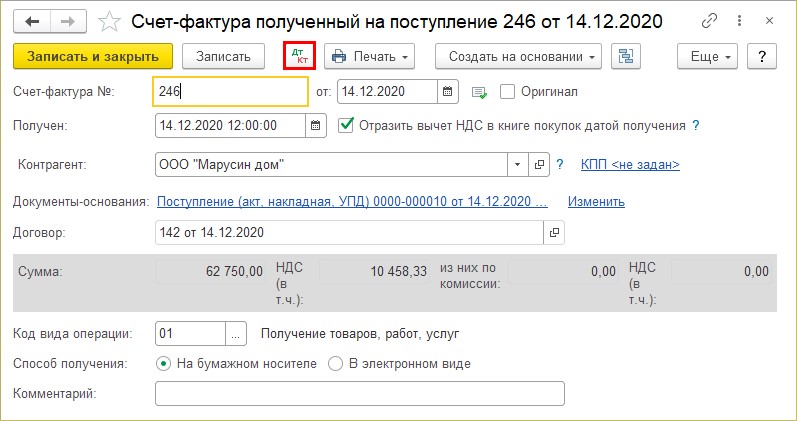

Откроется зарегистрированный документ «Счет-фактура полученный».

Шаг 3. Нажмите кнопку «Показать проводки и другие движения документа».

«Показать проводки и другие движения документа».

Документом сформирована проводка: входной НДС принят к вычету.

Дт 68.02 Кт 19.03 – на сумму НДС по поступившим подаркам – 10458,33 руб.

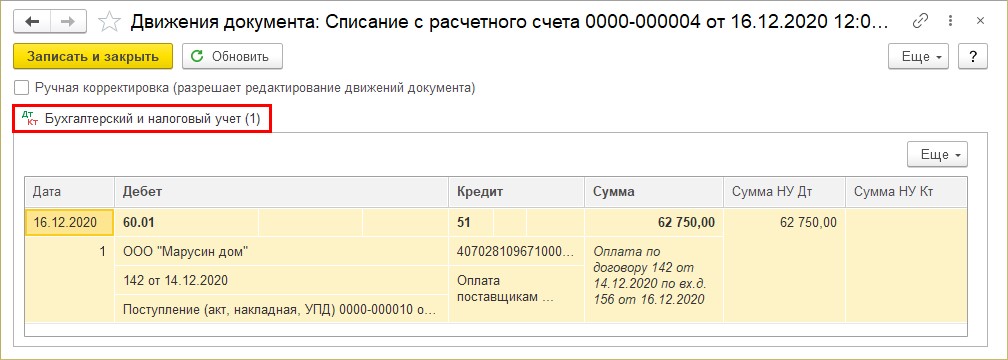

Шаг 4. Отразите оплату поставщику.

Можно использовать любой из следующих вариантов:

Вариант 1. Загрузите документы списания с расчетного счета через «Клиент-банк».

Вариант 2. Раздел «Касса и банк» - «Банковские выписки» создайте документ «Списание с расчетного счета» - кнопка «Списание».

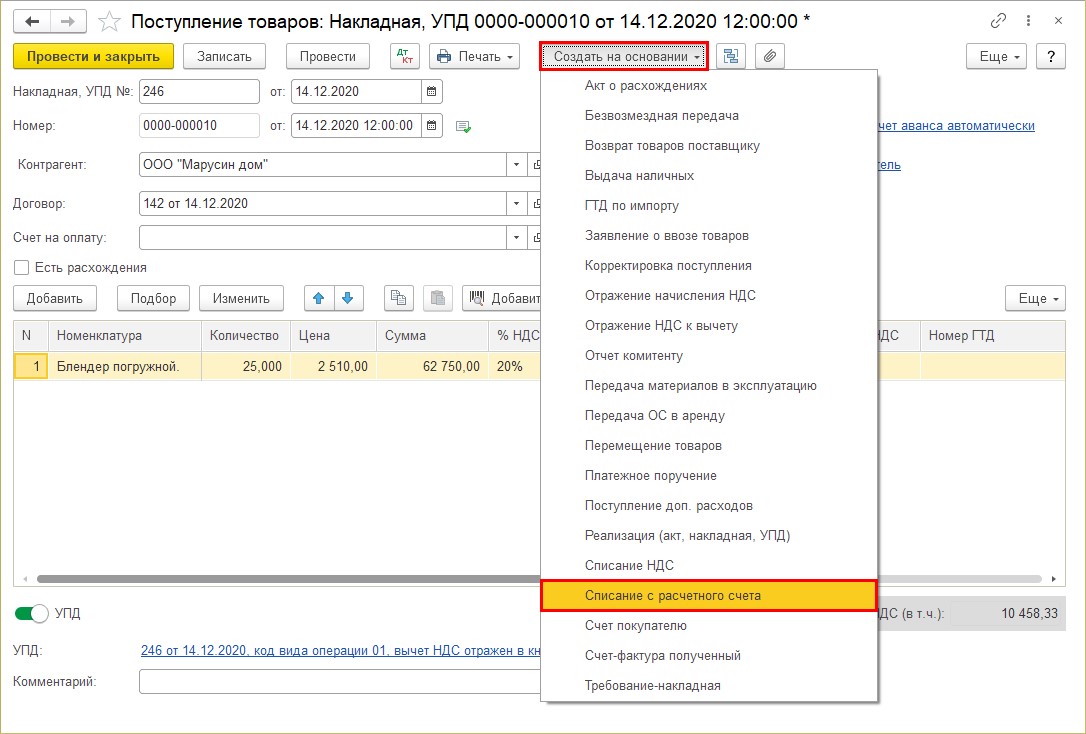

Вариант 3. Из документа «Поступление товаров: Накладная, УПД» или из журнала документов «Поступление (акты, накладные, УПД») нажмите кнопку «Создать на основании» и выберите документ «Списание с расчетного счета».

Документ автоматически заполнится данными по документу-основанию.

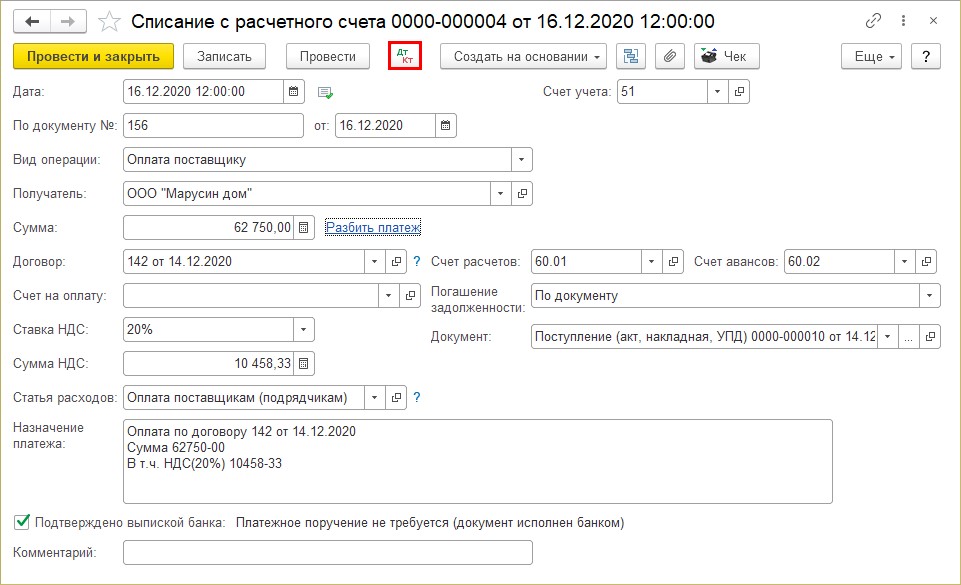

Шаг 5. Проведите документ и посмотрите сформированные проводки по кнопке .

.

Документом сформированы проводки:

Дт 60.01 Кт 51 – оплачены поставщику, приобретенные подарки для сотрудников, на сумму 62750 руб.

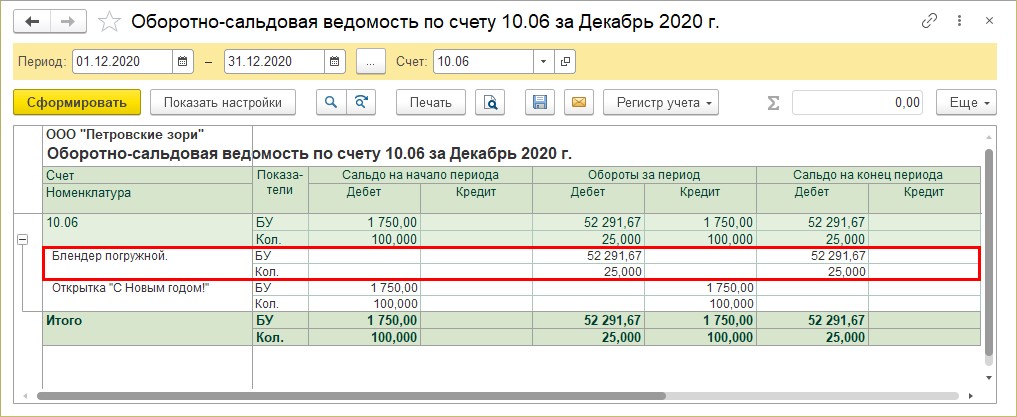

Мы отразили операции приобретения подарков для сотрудников и их оплату. Сформируйте «Оборотно-сальдовую ведомость» по счету 10.06 «Прочие материалы». Купленные подарки числятся в учете.

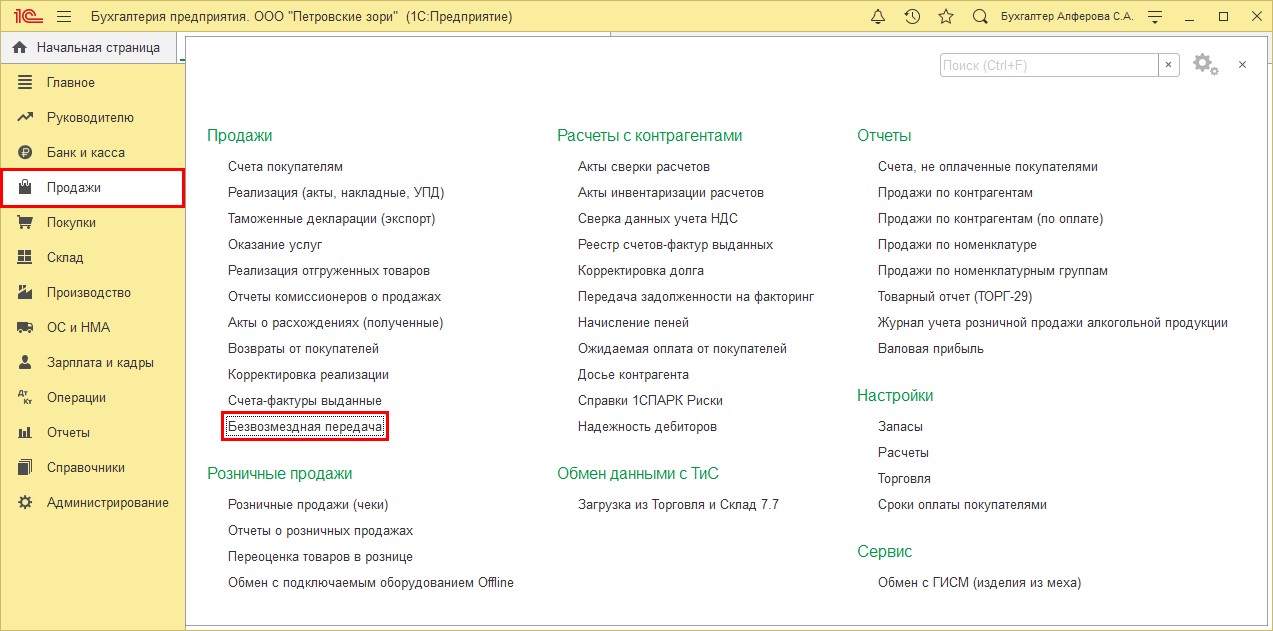

Списание подарков производится документом «Безвозмездная передача». Сформировать документ можно несколькими способами:

Вариант 1. Создать документ в разделе «Продажи» - «Безвозмездная передача» и заполнить его.

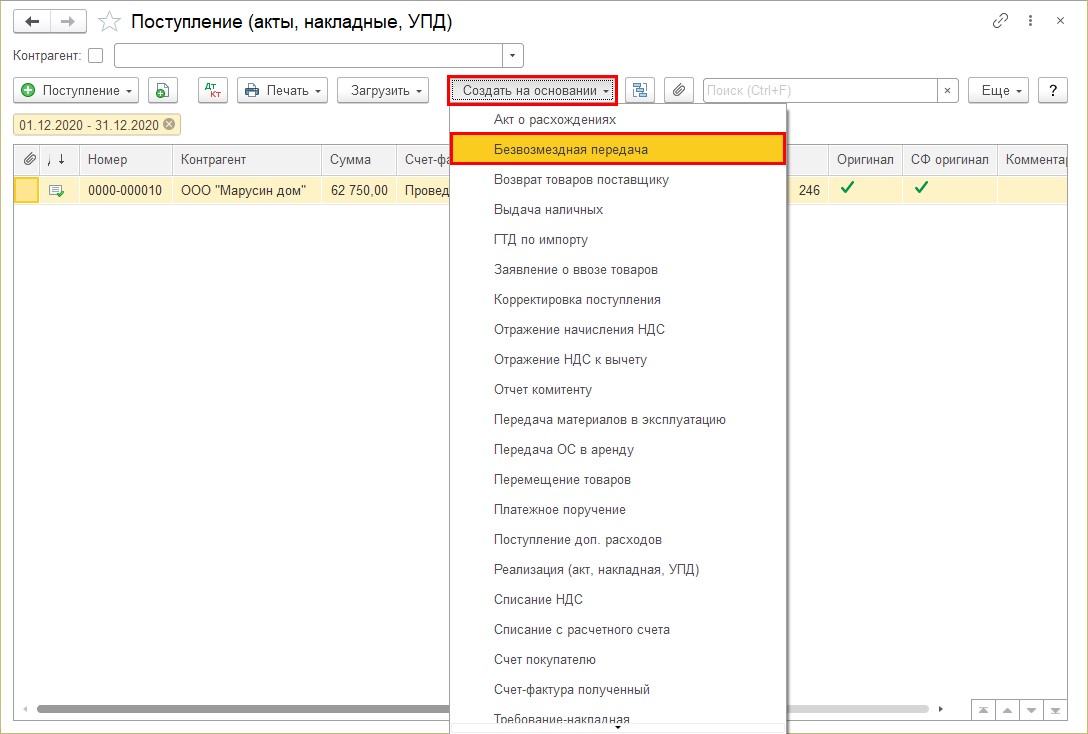

Вариант 2. Создать на основании документа поступления. В этом случае документ заполнится автоматически.

Воспользуемся вторым вариантом.

Шаг 6. Перейдите в раздел «Покупки» - «Поступления (акты, накладные, УПД)». Выделите документ, которым отражено поступление подарков, и нажмите кнопку «Создать на основании». Из списка выберите документ «Безвозмездная передача».

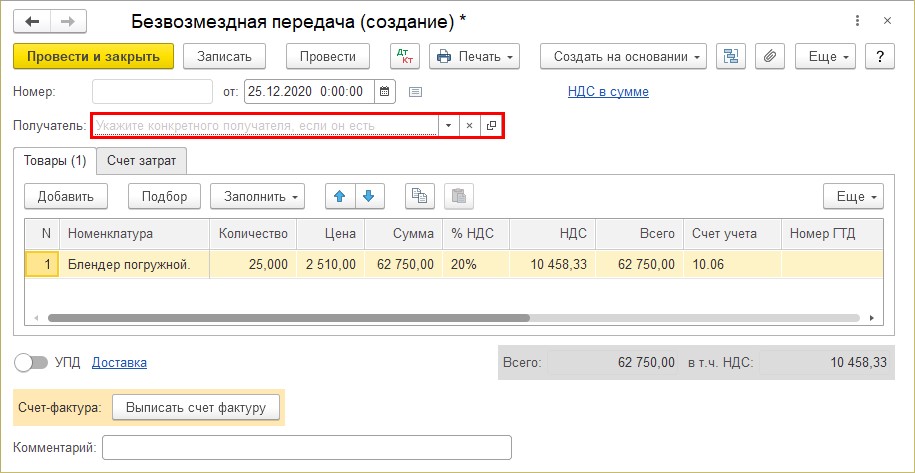

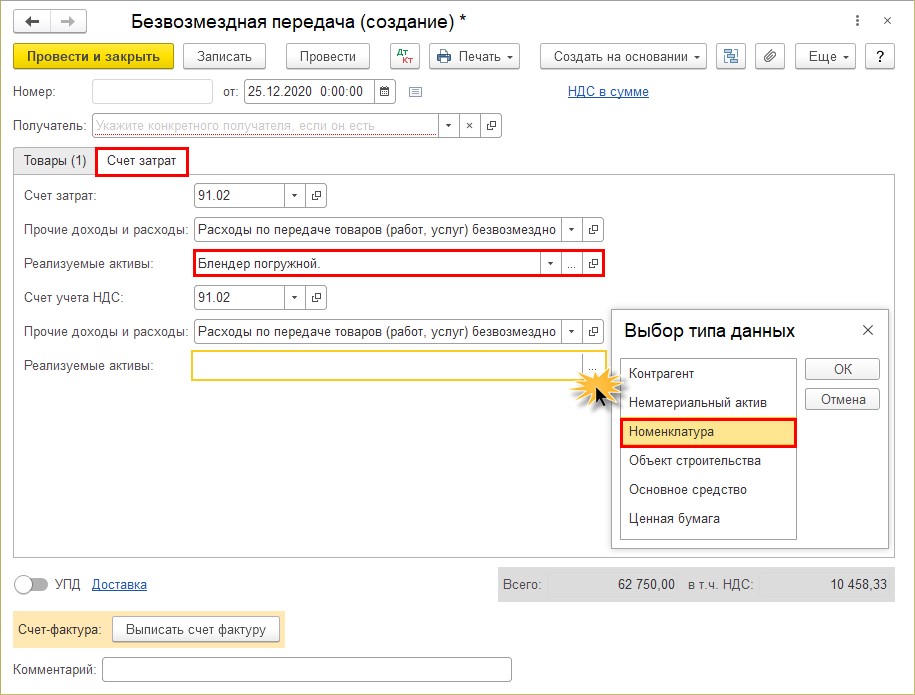

Шаг 7. Проверьте заполнение документа. Поле «Получатель» можно не заполнять.

На закладке «Счет затрат» счета и статья доходов и расходов проставляются автоматически.

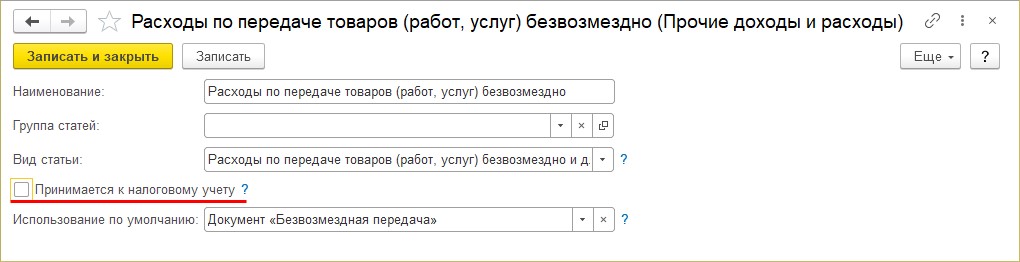

В статье доходов и расходов «Расходы по передаче товаров (работ, услуг) безвозмездно» галочка «Принимается к налоговому учету» не установлена.

Шаг 8. Заполните поля «Реализуемые активы», выбрав из справочника «Номенклатура» наименование передаваемых подарков. В нашем примере – «Блендер погружной».

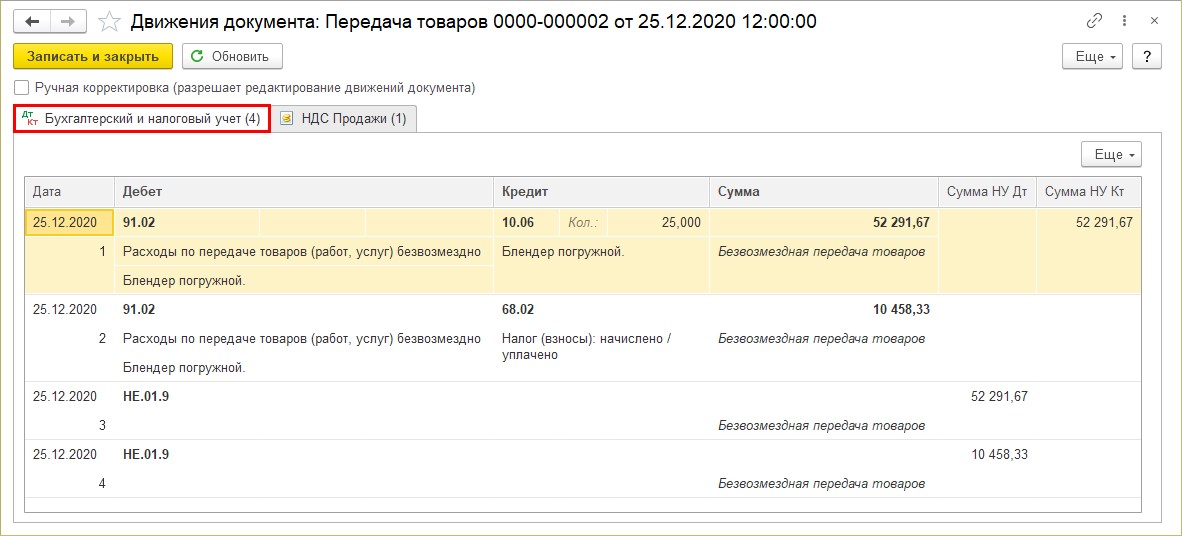

Шаг 9. Проведите документ. Сформированы проводки.

Списание подарков:

Дт 91.02 Кт 10.06 – на сумму 52291,67 руб. (стоимость подарков без НДС);

Отражен НДС по списанным подаркам:

Дебет 91.02 Кредит 68.02 на сумму НДС – 10458,33 руб.

На счетах НЕ.01.9 отражаются суммы расходов, не принимаемые к налоговому учету и носят информативный характер.

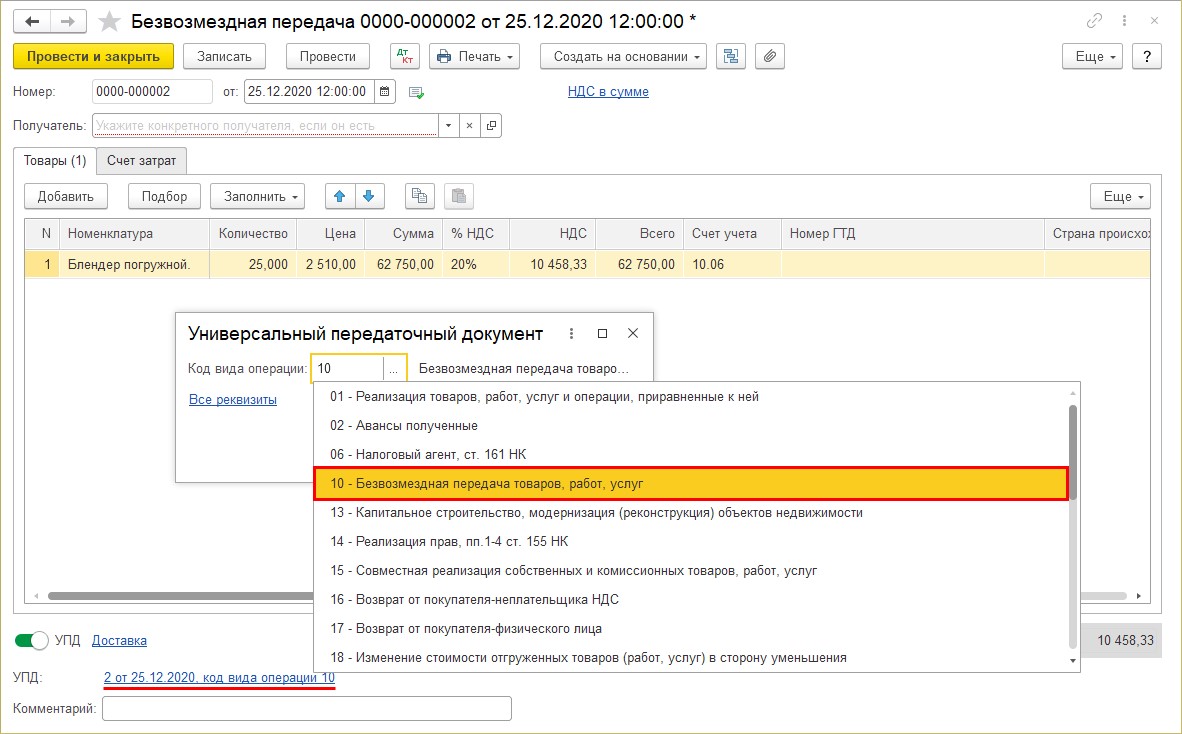

Шаг 10. Сформируйте «Счет-фактуру» или нажмите переключатель «УПД». При формировании документа «Счет-фактура», код операции – 10 установится автоматически.

Если вы нажали «УПД», то установите «Код вида операции» - 10 – «Безвозмездная передача товаров, работ, услуг».

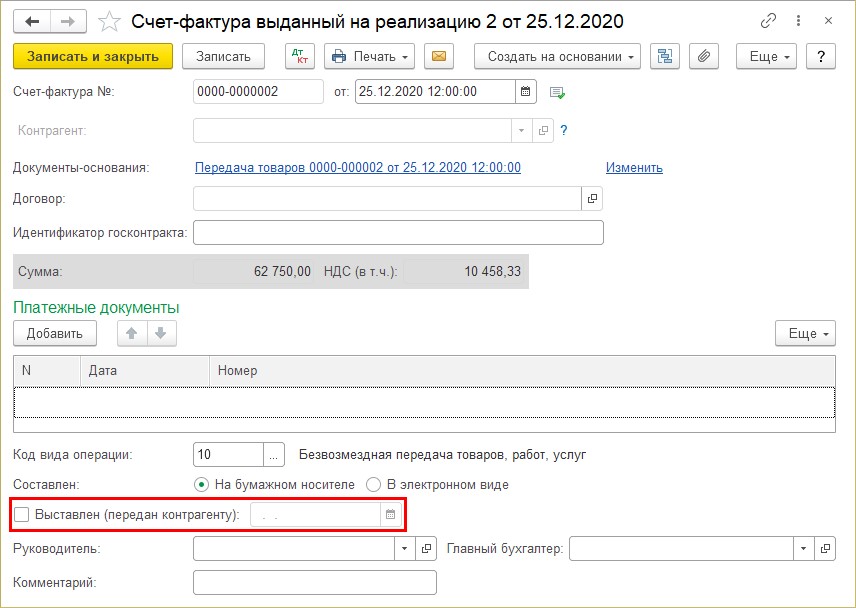

Шаг 11. Откройте документ «Счет-фактура». Из «УПД» - это гиперссылка «Все реквизиты». Снимите галочку «Выставлен (передан контрагенту»).

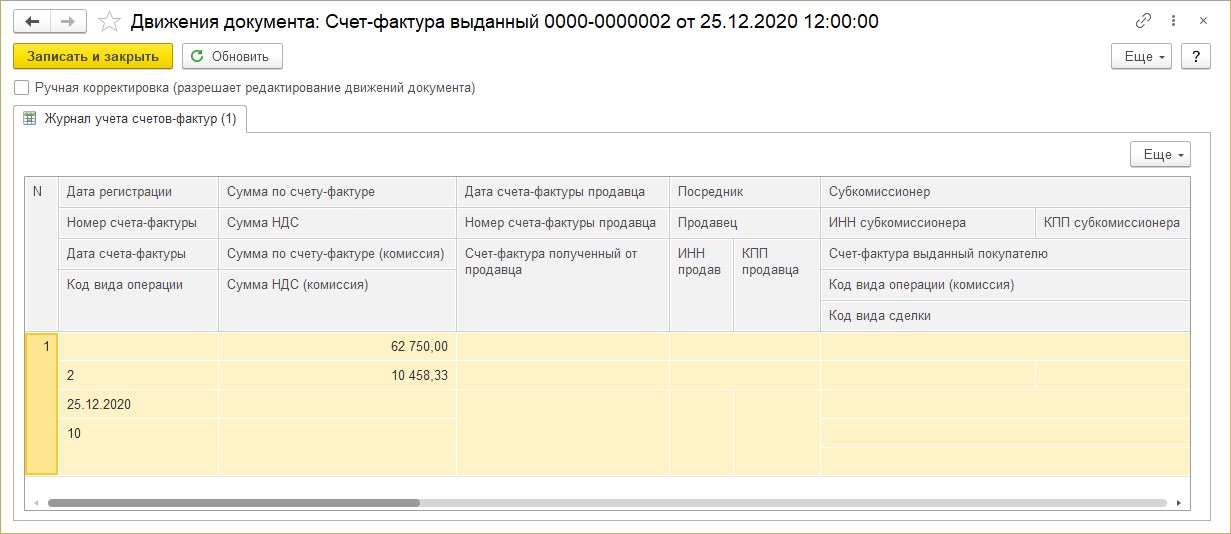

Проводок документ «Счет-фактура» не формирует, лишь только запись в «Журнал учета счетов-фактур».

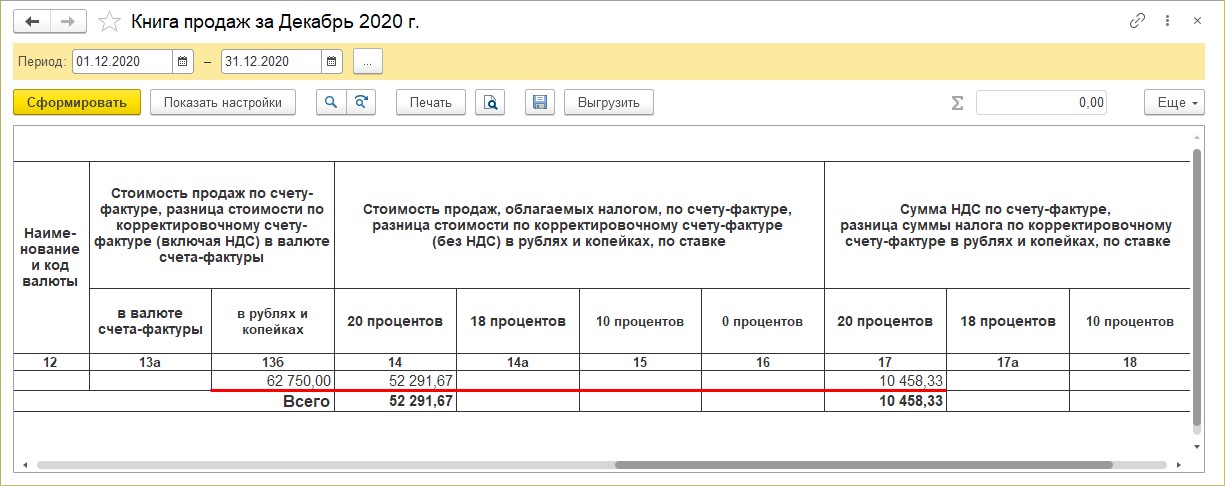

Документ отразится в «Книге продаж». Проверим это.

Шаг 12. Перейдите в раздел «Отчеты» - «Книга продаж» и сформируйте отчет. Запись отражена в отчете.

Таким образом происходит приобретение и списание подарков к праздничным датам сотрудникам в программе 1С: Бухгалтерия предприятия ред. 3.0.

Приятных Вам предновогодних хлопот, коллеги!

Автор статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

Олег, доброго времени суток!

Не переживайте, всё мы когда-то были новичками и спрашивали каждую мелочь!

1. Если дело касается расчетов с подотчетными лицами, то правильней всего было бы использовать авансовый отчет. На закладке Товары вносите покупаемые ценности.Будьте внимательны с НДС в чеке, наверняка он там будет. Вы не можете его принять к учету. Об этом мы писали в статье "НДС в кассовом чеке - как с ним поступать?" (найдите по поиску)

2. Списать правильнее всего документом "Безвозмездная передача"

3. Вопрос начисления стоимости подарков в зарплате мы поднимали в статье "Начисление дохода в сумме стоимости подарка в программе 1С: Зарплата и управление персоналом 8 редакция 3.1 и 1С: Бухгалтерия 8 редакция 3.0". Там всё подробно расписано.

Очень прошу рассказать про оформление в 1С 8.3. БП покупки и выдачи новогодних подарков и вообще подарков сотрудникам, их детям и корпоративным клиентам в случае, если приобретаются подотчетным лицом с корпоративной карты или наличными. Подотчетное лицо представляет только кассовый или товарный чек (чаще всего гипермаркеты).

Каким документом приходовать:

1)авансовым отчетом на закладке Товары,

2)авансовым отчетом на закладке Оплаты (приход оформлять документом Поступление товара)... но от гипермаркета есть только кассовый и товарный чек, нет ТН ???

Каким документом списывать:

1) Требованием-накладной

2) Документом Безвозмездная передача, как описано в данной статье???

Зп сотрудникам ведется в 1С 8.3. БП, в этой связи необходимо начислять каждому сотруднику в зп за декабрь 2020 года стоимость подарка??? В закладке Начислить не обнаружил матпомощь, подарок или подобное. Его необходимо создать??? Как создать такое начисление, подскажите, пж???

Может практичнее списать новогодние подарки как представительск ие затраты? Как это пр==оформляется в 1С 8.3. БП

Был бы признателен за подробное разъяснение

В бухгалтерии я новичок, не судите строго)))