Отражение перехода на ФСБУ 6/2020 «Основные средства» в бухгалтерской отчетности в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 25.03.2022 09:12

- Автор: Administrator

- Просмотров: 22315

Наш цикл статей по переходу на ФСБУ 6 подходит к концу. И в этой публикации поговорим о том, как проводки по переходу на новый стандарт повлияют на показатели бухгалтерской отчетности за 2021 год, а также о том, какой сюрприз нас ждет при подготовке отчетности в 1С: Бухгалтерии в следующем году.

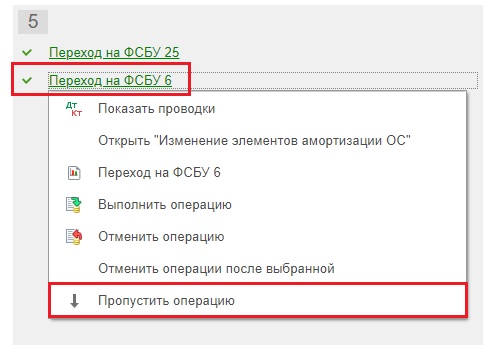

Достаточно часто нам задают вопрос: «Нужно ли пропускать операцию по переходу на ФСБУ 6 при закрытии года в 1С: Бухгалтерии, чтобы показатели 2021 года не изменились?»

Да, действительно, переход на ФСБУ 6 мы должны провести в межотчетный период, т.е. проводки по переходу не должны повлиять на показатели бухгалтерской отчетности за 2021 год.

Но при этом в 1С они автоматически создаются 31 декабря!

Давайте вместе разбираться, что с этим делать:

1. Если ваша организация имеет право на ведение упрощенного учета и упрощенную бухгалтерскую отчетность, то операцию «Переход на ФСБУ 6» при закрытии месяца можно смело пропускать и не выполнять её вообще!

При ведении упрощенного учета можно переходить на новый стандарт перспективно, т.е. отражать по новым правилам только те операции, которые происходят, начиная с 2022 года (п. 51 ФСБУ 6).

2. Если ваша организация не имеет права на перспективное применение положений ФСБУ 6, то операцию по переходу выполняете в ходе закрытия месяца, пропускать её не нужно.

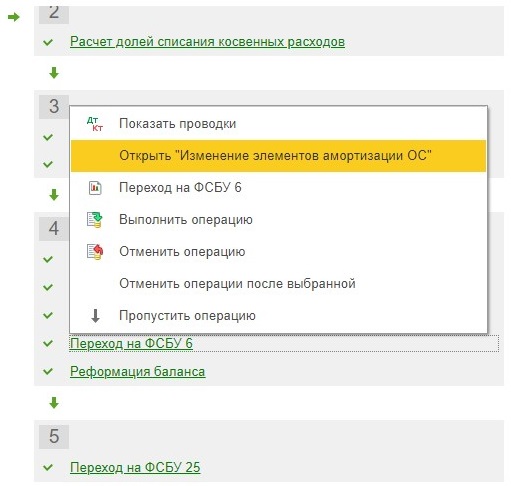

Но обязательно перед её выполнением введите документ «Изменение элементов амортизации ОС»!

О заполнении этого документа мы рассказывали в статье Переход на ФСБУ 6/2020 «Основные средства» в 1С: Бухгалтерии предприятия ред. 3.0

Также до закрытия месяца датой 31.12.2021 нужно ввести документ «Перевод ОС в малоценное оборудование» для тех основных средств, которые с 2022 года не соответствуют новым критериям признания ОС.

Все эти операции смело вводите перед составлением бухгалтерской отчетности, главное, чтобы в них была указана дата 31.12.2021 г. и время 23:59:59 (оно устанавливается автоматически).

После проведения операций по переходу создаем комплект ПОЛНОЙ бухгалтерской отчетности. В списке регламентированных отчетов выбираем «Бухгалтерская отчетность (с 2011 года)».

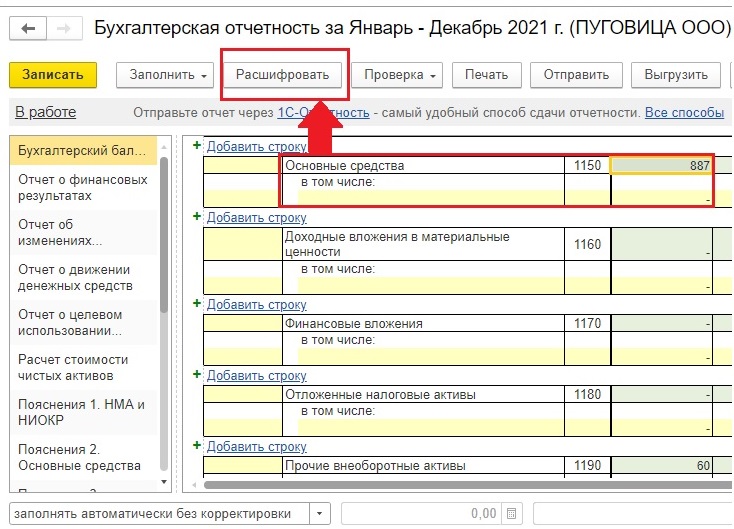

При заполнении бухгалтерской отчетности программа увидит корректирующие проводки и добавит их к показателям отчетности таким образом, как будто этих корректировок на конец 2021 года не было.

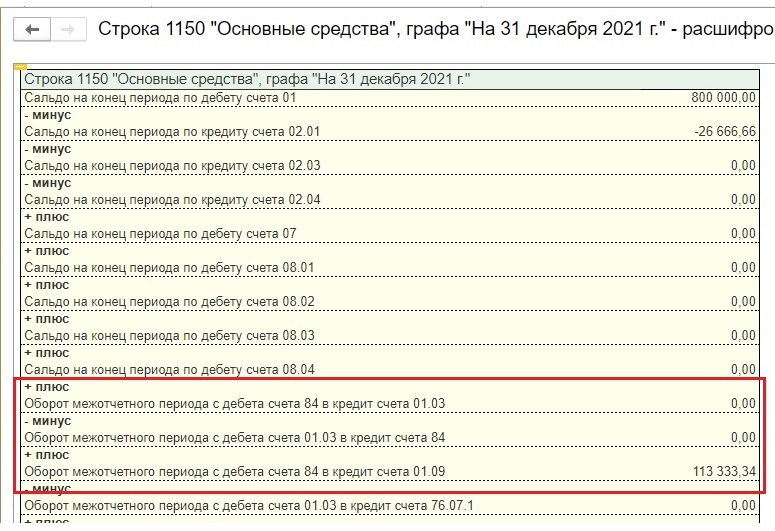

Для того, чтобы убедиться в этом, расшифруем показатель строки 1150 «Основные средства».

Программа включает в отчет остаточную стоимость ОС, которые продолжают числиться на счете 01, а также добавляет к ним обороты между счетами 01 и 84, сформированные при переходе на ФСБУ 6. Таким образом, показатель остается таким, как до формирования проводок по переходу.

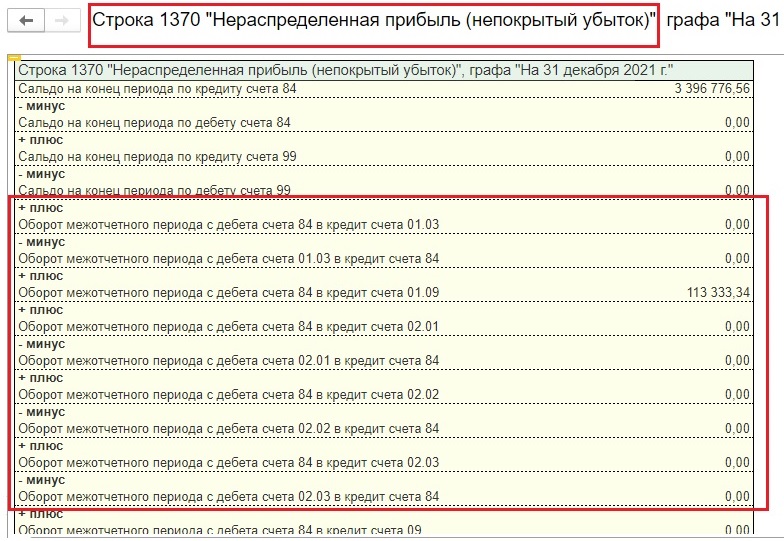

Таким же образом корректируется показатель нераспределенной прибыли.

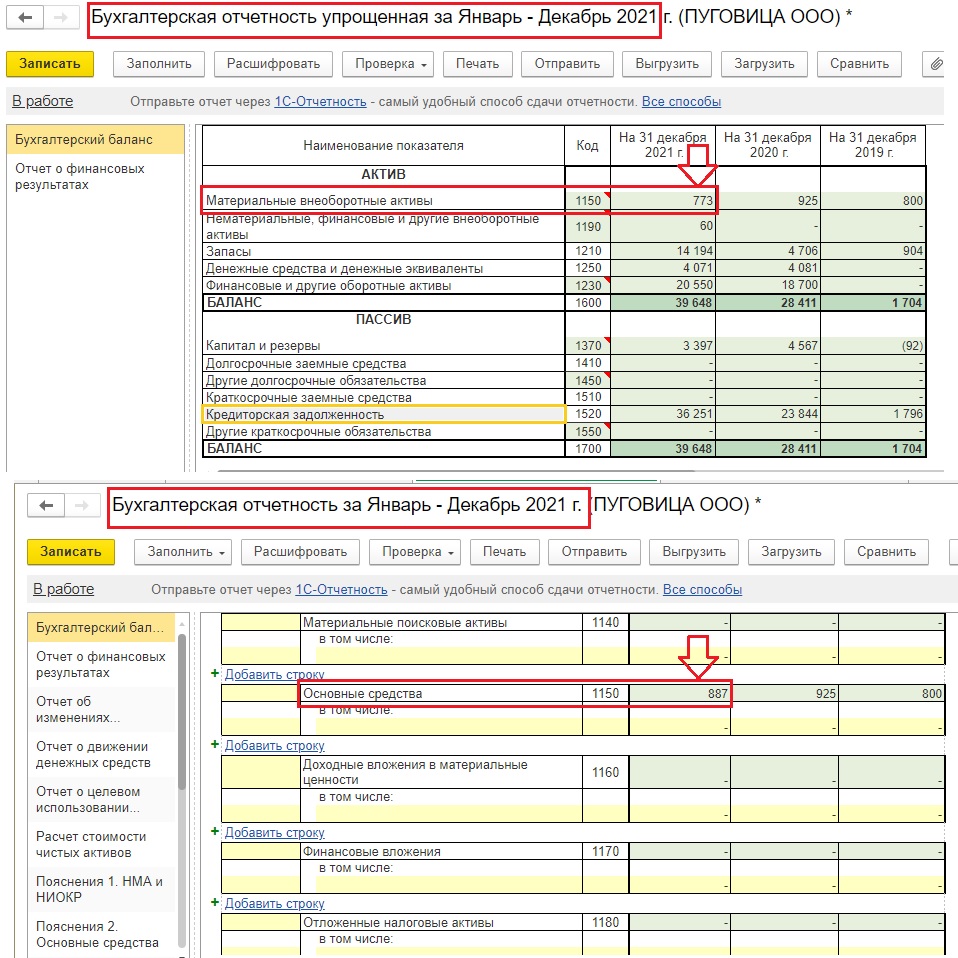

ВАЖНО: корректировки программа учитывает только при заполнении полной бухгалтерской отчетности!!!

Если вы заполняете упрощенную отчетность, то таких корректировок при заполнении не будет!

Почему? Потому что организации, подающие упрощенную отчетность, имеют право применять ФСБУ перспективно, то есть не выполнять никаких проводок по переходу. Речь об этом шла в начале данной статьи.

И еще один важный нюанс: при формировании отчетности за 2022 год проводки по переходу не будут исключены из её показателей. Это значит, что данные на 31 декабря 2021 года будут отличаться при формировании годовой отчетности за 2021 год и годовой или промежуточной отчетности за 2022 год.

Не удивляйтесь такой ситуации! Это особенность того самого перехода в межотчетный период, проводки которого не влияют на отчетность за 2021 год, но влияют на эти же показатели в отчетах за более поздние периоды.

Для чего придуманы такие сложности?

Для того, чтобы можно было сопоставить показатели, сформированные по одним и тем же правилам: в отчетности за 2021 год – без применения ФСБУ 6, а в отчетности за 2022 год и позже – с учетом положений ФСБУ 6. Для этого корректируются показатели в том числе и за 2021 год, чтобы их можно было сравнить с данными за более поздние периоды.

Автор статьи: Ольга Шулова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

Добрый день!

Формируете полную отчетность или упрощенную?

Также проверьте, как релиз программы установлен (можно посмотреть в справке о программе)? Возможно, давно не устанавливали обновления.