Пониженные страховые взносы для IT-компаний в программах 1С

Для поддержки и развития it-бизнеса государством предусмотрены разнообразные налоговые льготы. В их числе ставка налога на прибыль 0%, нулевая ставка для отечественного ПО, приостановление выездных проверок, льготная ипотека для сотрудников и т. д. Также аккредитованные it-компании имеют право на применение льготной ставки страховых взносов в случае соблюдения доли объема доходов. Доля дохода от деятельности в области информационных технологий в общем объеме дохода, учитываемого для целей налогообложения прибыли, должна быть 70% и более. В этой статье мы рассмотрим, как в программах 1С настроить льготную ставку, поговорим об особенностях заполнения расчета страховых взносов при применении льготной ставки, а также расскажем, что делать, если вы лишились госаккредитации или по итогам года не выполнили условие о доле доходов.

Рассчитывать по пониженной ставке компания может уже в месяц получения аккредитации, не дожидаясь нового квартала. Например, если аккредитация получена 01.03.2023 г., то заработную плату за март можно исчислять по льготной ставке 7,6 процентов в пределах единой предельной величины, в 2023 году — это 1 917 000 рублей, далее применяется ставка 0%.

Для этого в программах 1С необходимо изменить настройки налогов и отчетов.

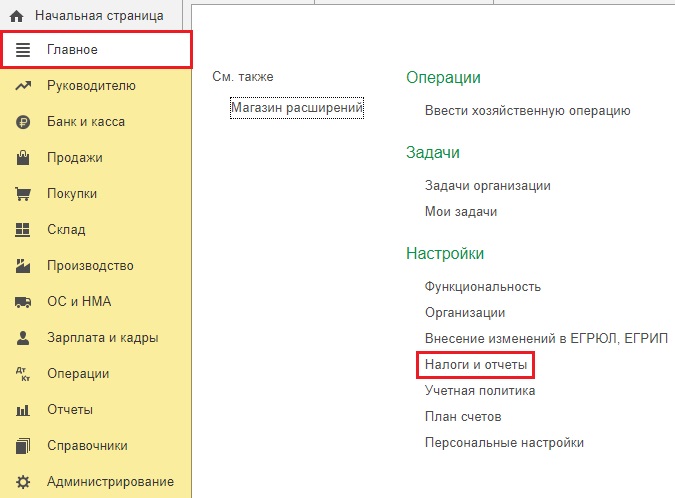

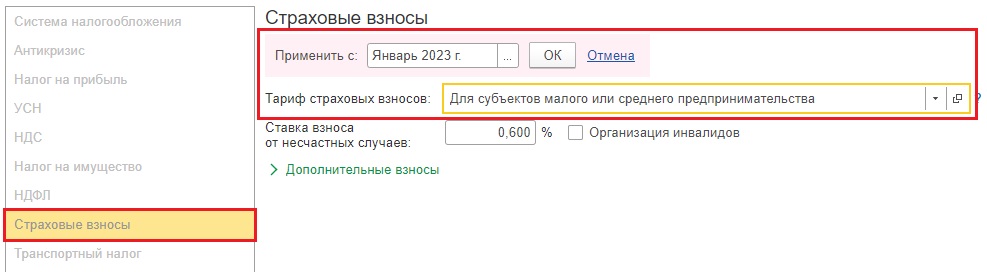

В 1С: Бухгалтерии предприятия ред. 3.0 зайдем в раздел «Главное» и выберем пункт «Налоги и отчеты».

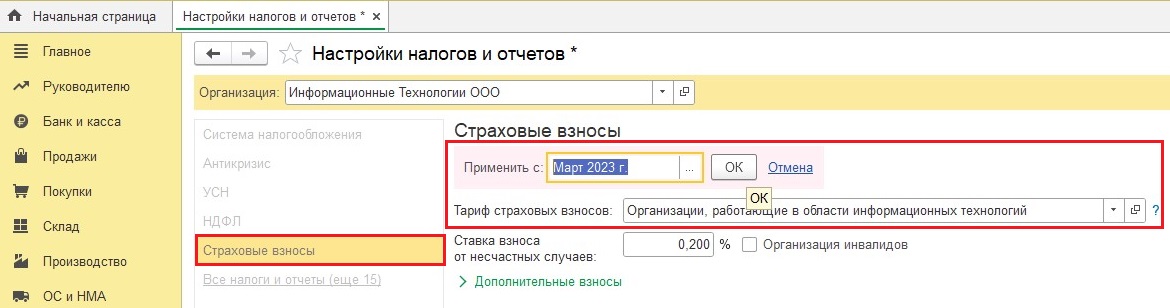

Далее в открывшемся окне на вкладке «Страховые взносы» в поле «Тариф страховых взносов» выбираем «Организации, работающие в области информационных технологий», а также указываем месяц начала применения льготной ставки.

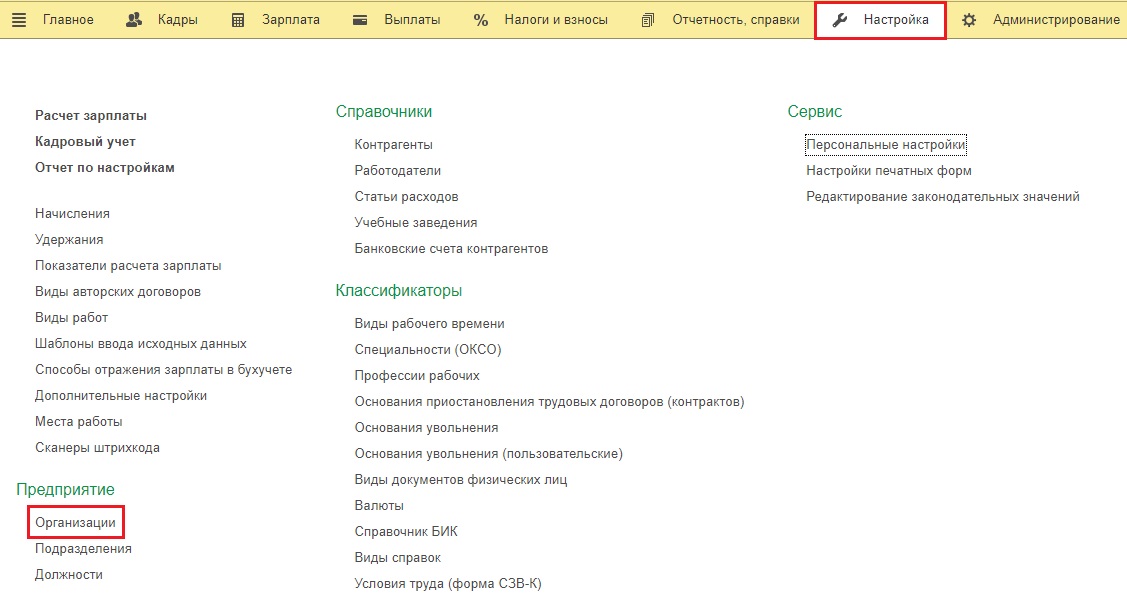

В программе 1С: Зарплата и управление персоналом ред. 3.1 льготные пониженные страховые взносы настраиваются в разделе «Настройка» — «Реквизиты организации» (Организации).

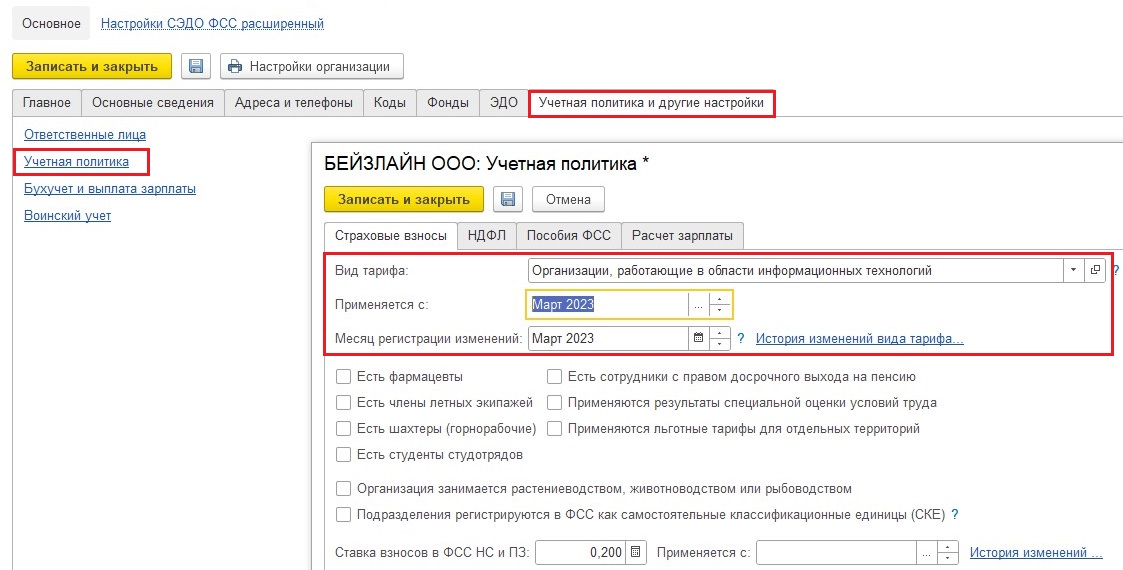

На вкладке «Учетная политика и другие настройки» выберем пункт «Учетная политика» и укажем вид тарифа «Организации, работающие в области информационных технологий».

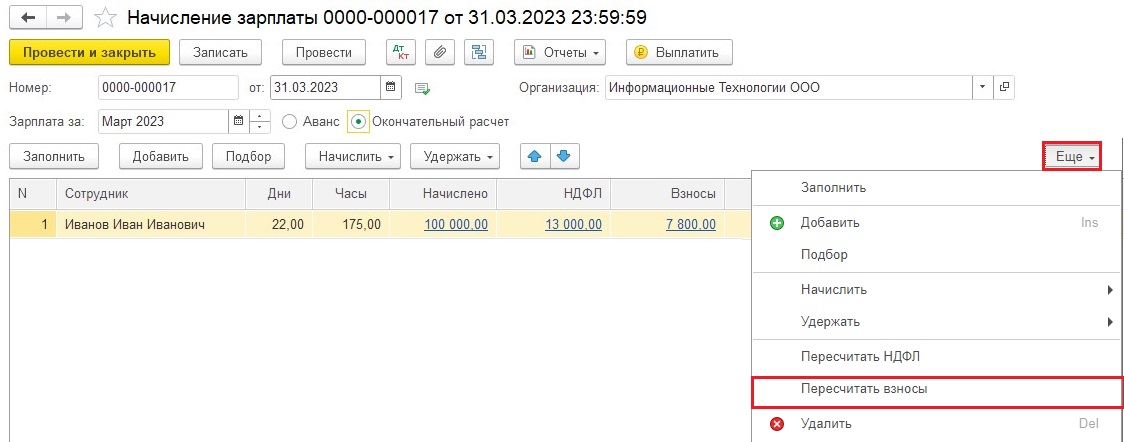

Проверим как работает такая настройка.

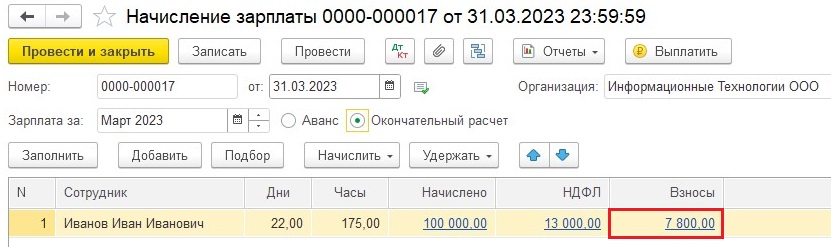

Допустим у Иванова И. И. оклад 100 тысяч рублей, начислим ему заработную плату в 1С: Бухгалтерии предприятия:

Программа автоматически рассчитала НДФЛ и взносы, нас интересует из чего сложилась сумма страховых взносов 7800 рублей.

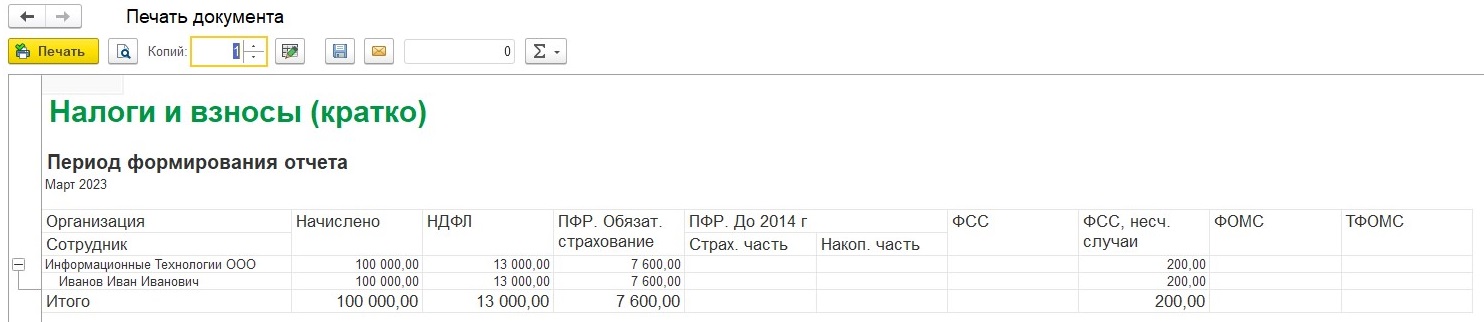

Сформируем отчет «Налоги и взносы (кратко)» в разделе «Зарплата и кадры» — «Отчеты по зарплате», проверяем, что взносы рассчитаны по пониженной ставке 7,6%:

Облагаемая база 100 000×7,6% = 7 600 рублей.

200 рублей составляют страховые взносы от несчастных случаев и производственных заболеваний («на травматизм»).

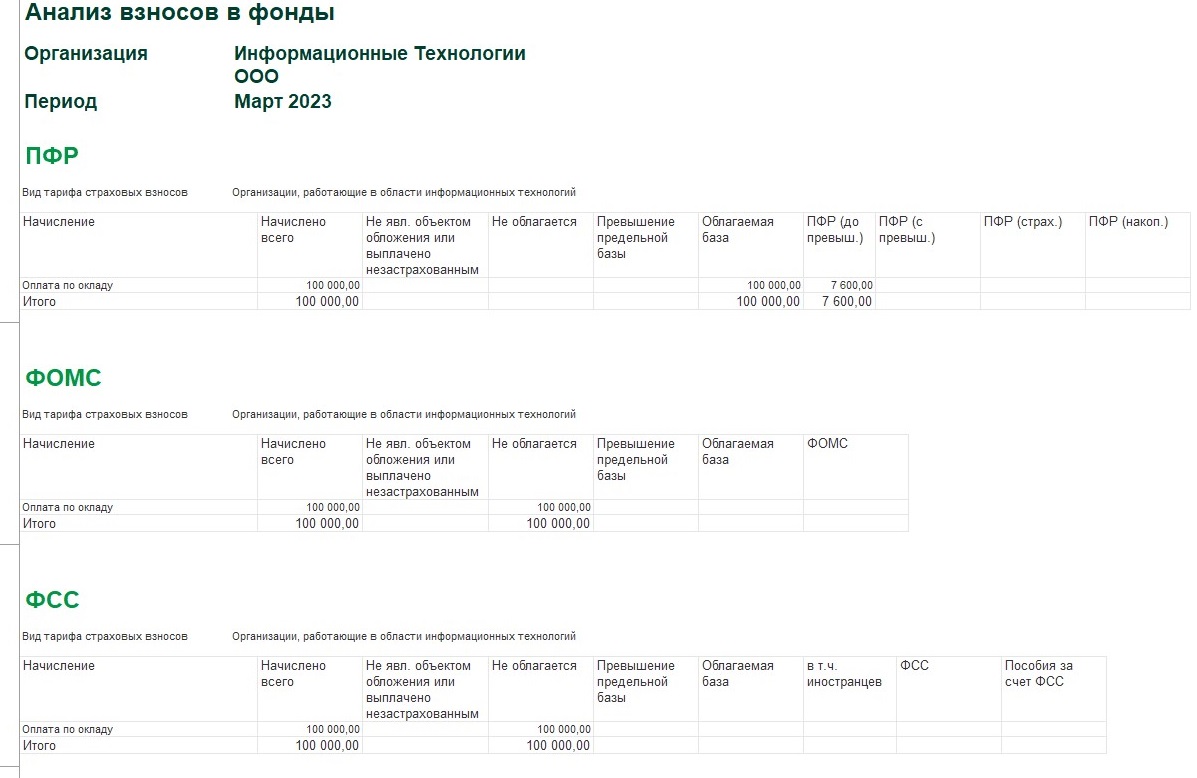

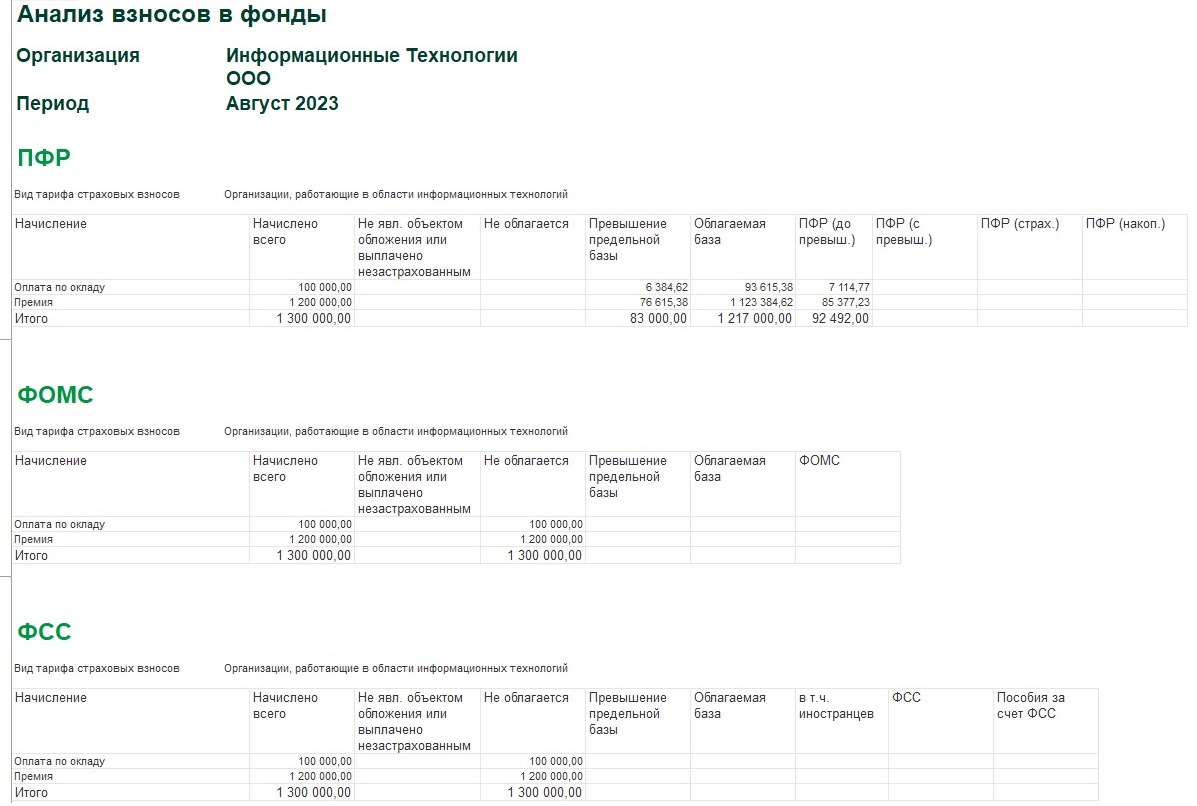

Там же в разделе «Зарплата и кадры» — «Отчеты по зарплате» откроем отчет «Анализ взносов в фонды», проверим расчет и код тарифа страховых взносов — Организации, работающие в области информационных технологий.

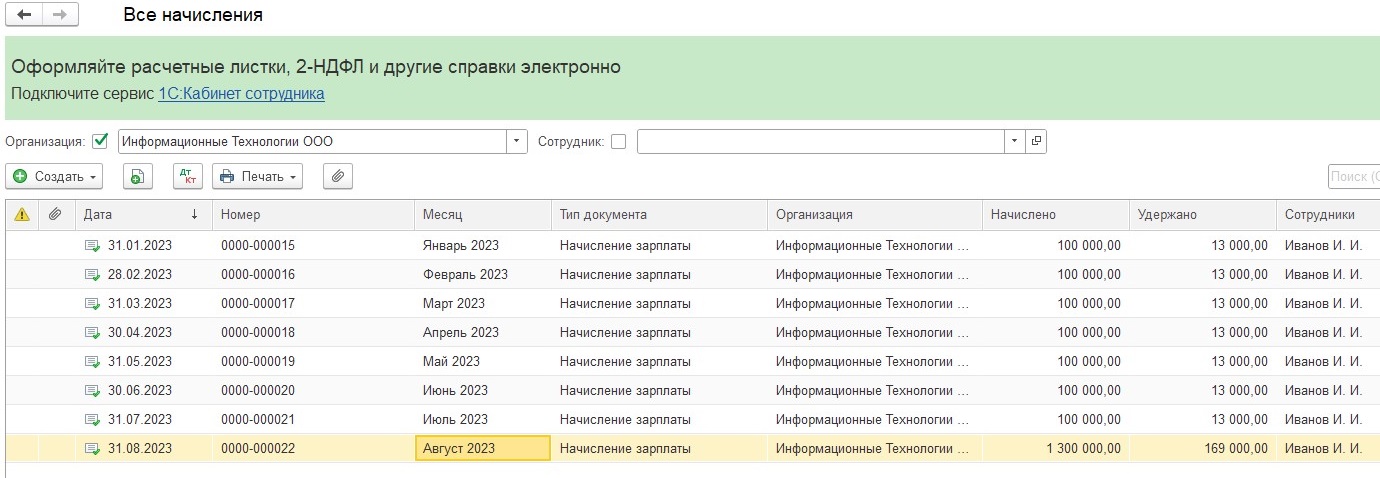

Допустим, что в августе Иванову помимо стандартного оклада 100 000 рублей начислили премию за отличную работу и огромный вклад в развитие компании в размере 1 200 000 рублей.

В августе произойдет превышение единой предельной величины базы для исчисления страховых взносов (1 917 000 руб.).

Сумма заработка сотрудника с января по июль включительно была 700 000 руб. (ежемесячно по 100 тысяч). В августе заработок Иванова составила 1 300 000 руб. (1 200 000 руб. премия и 100 000 руб. оклад за август). Итого доход работника составил 700 000 + 1 300 000 = 2 000 000 руб.

В данной ситуации сумма «сверх лимита» будет равна 83 000 руб. (2 000 000 — 1 917 000). С этой суммы и далее до конца года ставка по взносам данного сотрудника будет равна нулю.

Анализ взносов в фонды наглядно демонстрирует подробный расчет взносов в случае превышения единой базы.

1 300 000 — доход сотрудника за август

83 000 рублей — превышение предельной базы

1 300 000 — 83 000 = 1 217 000 рублей — облагаемая база

1 217 000 * 7,6% = 92 492 рубля — сумма страховых взносов за август

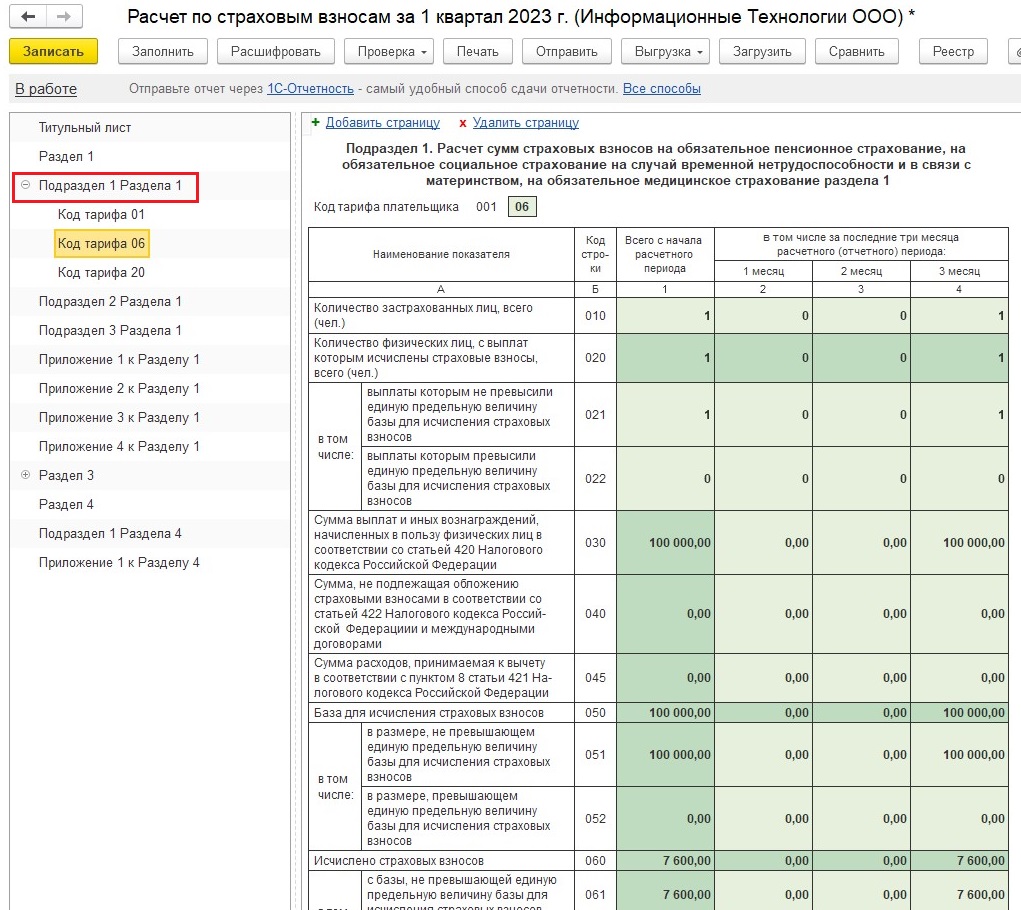

После начисления и расчета заработной платы сформируем расчет по страховым взносам за первый квартал 2023 года.

Как мы видим, за январь и февраль организация начисляла страховые взносы по обычному тарифу, поэтому присутствуют заполненные страницы отчета с кодами 01 и 20. С марта месяца дополнительно появляется код тарифа 06 в разделе 1 подраздела 1.

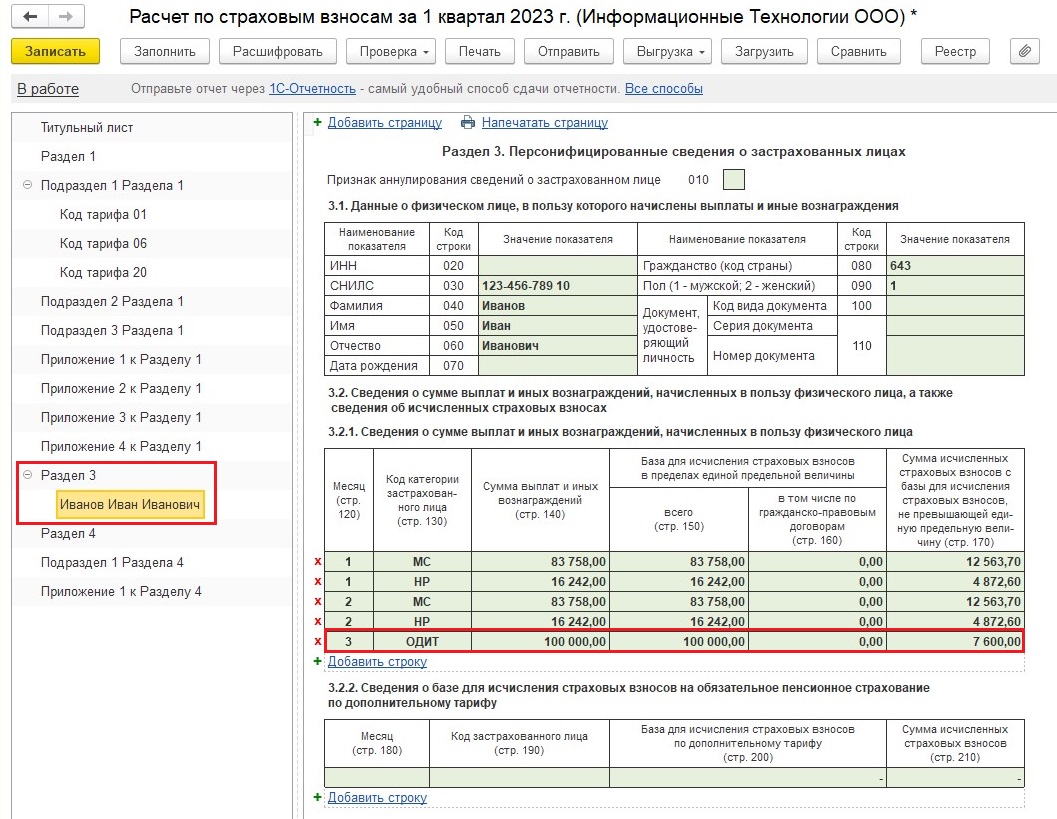

А также в разделе 3 с марта месяца указан код категории ОДИТ — Физические лица, с выплат и вознаграждениям, которым исчисляются страховыми взносами организациями, осуществляющими деятельность в области информационных технологий.

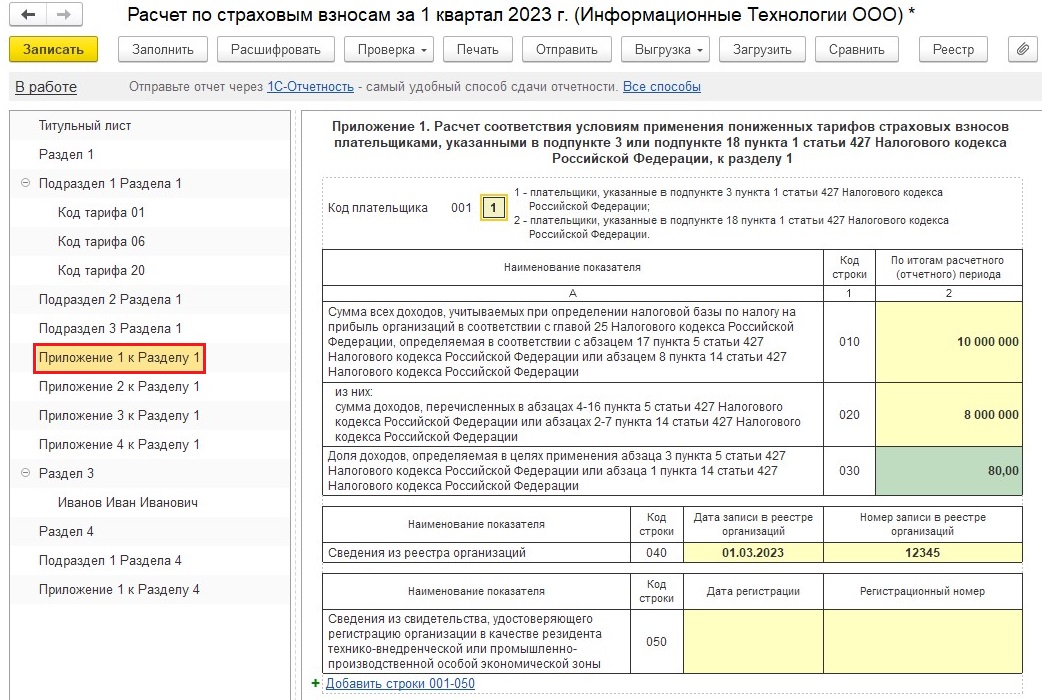

Далее необходимо заполнить Приложение 1 к разделу 1.

Выбираем код плательщика и указываем сумму всех доходов, учитываемых при определении налоговой базы по налогу на прибыль организаций в соответствии с гл. 25 НК РФ (строка 010), а также сумму доходов от деятельности в области информационных технологий (строка 020). Доля доходов (строка 030) должна быть не менее 70 процентов.

Указываем номер и дату записи в реестре организаций. Эта информация указана в выписке из реестра аккредитованных it-компаний, которую можно заказать через Госуслуги РФ с аккаунта компании (для получения услуги необходима ЭЦП организации).

Как правило, при камеральной проверке расчета по страховым взносам ИФНС направит требование на правомерность и запросит необходимые подтверждающие документы (копия выписки из реестра аккредитованных it-компаний, договоры с заказчиками, платежные поручения, регистры налогового учета, расчет доли доходов от деятельности в области информационных технологий и т.д.). На практике данное требование приходит не каждый квартал, а обычно при проверке первичной декларации с пониженными страховыми взносами, а затем уже при камеральной проверке расчета по страховым взносам за год.

Если организация лишается госаккредитации или по итогам года не выполняется условие о доле доходов, взносы на ОПС, ОМС, по ВНиМ по обычным тарифам нужно пересчитать с начала года (п. 1 ст. 423, п. 5 ст. 427 НК РФ).

Для этого необходимо вернуться в раздел «Главное» — «Налоги и отчеты», выбрать вкладку «Страховые взносы» и установить с января месяца обычный тариф страховых взносов.

Затем необходимо вернуться во все начисления зарплаты, где был применен пониженный тариф взносов и справа по кнопке «Еще» выбрать команду «Пересчитать взносы».

Страховые взносы в документе пересчитаются на корректные.

После этого нужно будет пересдать расчет по страховым взносам за каждый квартал, чтобы у контроллеров были актуальные данные.

Автор статьи: Полина Мукменева