Расчеты в разных валютах с иностранными поставщиками (валюта платежа отличается от валюты договора) в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 02.07.2024 09:13

- Автор: Administrator

- Просмотров: 40224

Санкции в отношении России заблокировали часть системы международных расчетов. Импортеры столкнулись с ситуацией, когда иностранный поставщик заинтересован в сохранении поставок, но не может провести платеж из-за санкций. Организациям, работающим с иностранными поставщиками, приходится искать пути выхода. Например, подключать юридические лица или ИП, зарегистрированные в странах ЕЭАС, в качестве третьего лица, и через эти компании проводить платежи. Или перезаключать контракт с аффилированным импортеру лицом в иной юрисдикции в пределах ЕАЭС и все поставки и оплаты проводить через такое лицо. Ранее мы уже рассматривали расчеты с иностранными поставщиками в разной валюте при 100%-ной предоплате в 1С: Бухгалтерии предприятия, в этой же публикации более подробно разберем как предоплату, так и постоплату, так как вопросов по этой теме меньше не становится. Мы предлагаем универсальную схему, которую можно использовать как при расчетах с одним контрагентом, так и при расчетах с разными контрагентами.

Самое важное: программа 1С не может сама автоматически зачитывать задолженность и оплату в разных валютах, это приходится делать вручную бухгалтеру.

Важно понимать, что неверные операции по зачету задолженности приводят к исчислению ошибочных сумм курсовых разниц, отложенных доходов и расходов в НУ, что, в свою очередь, ведет к неверному отражению доходов и расходов в декларации по налогу на прибыль. Чтобы этого не случилось, давайте подробно разберем, как же все-таки проводить расчеты в разных валютах.

Разберем две ситуации: в первой ситуации будет сначала предоплата, а потом поступление товара, во второй – сначала поступление товара, потом оплата.

Как зачесть предоплату в одной валюте в счет поступления товара в другой валюте?

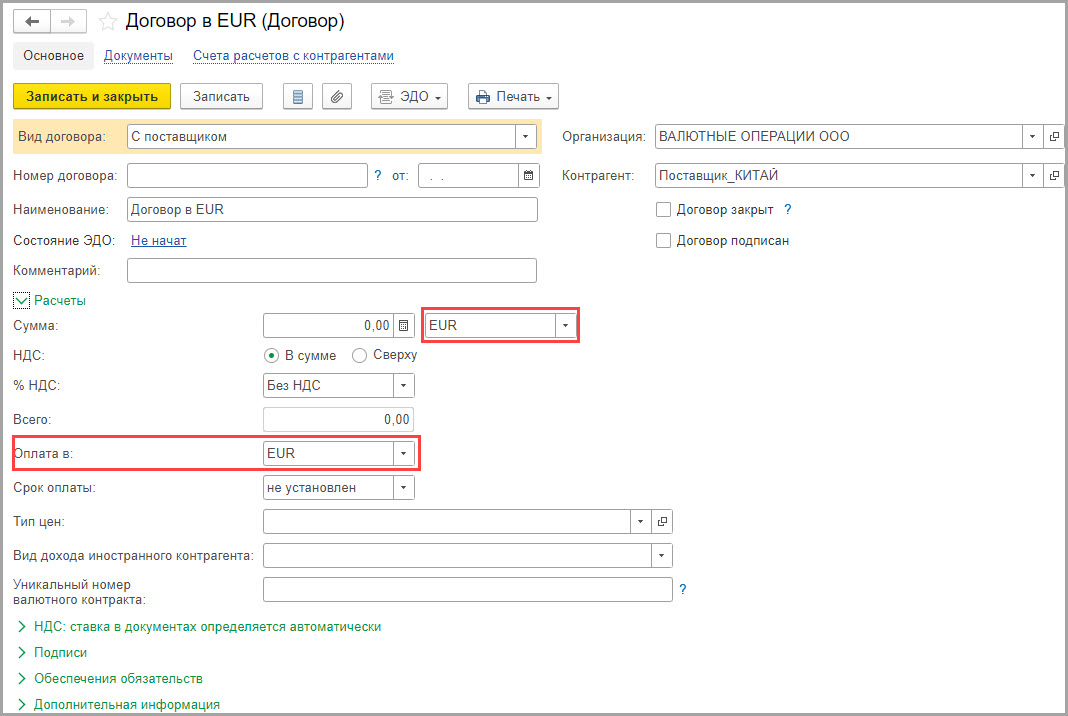

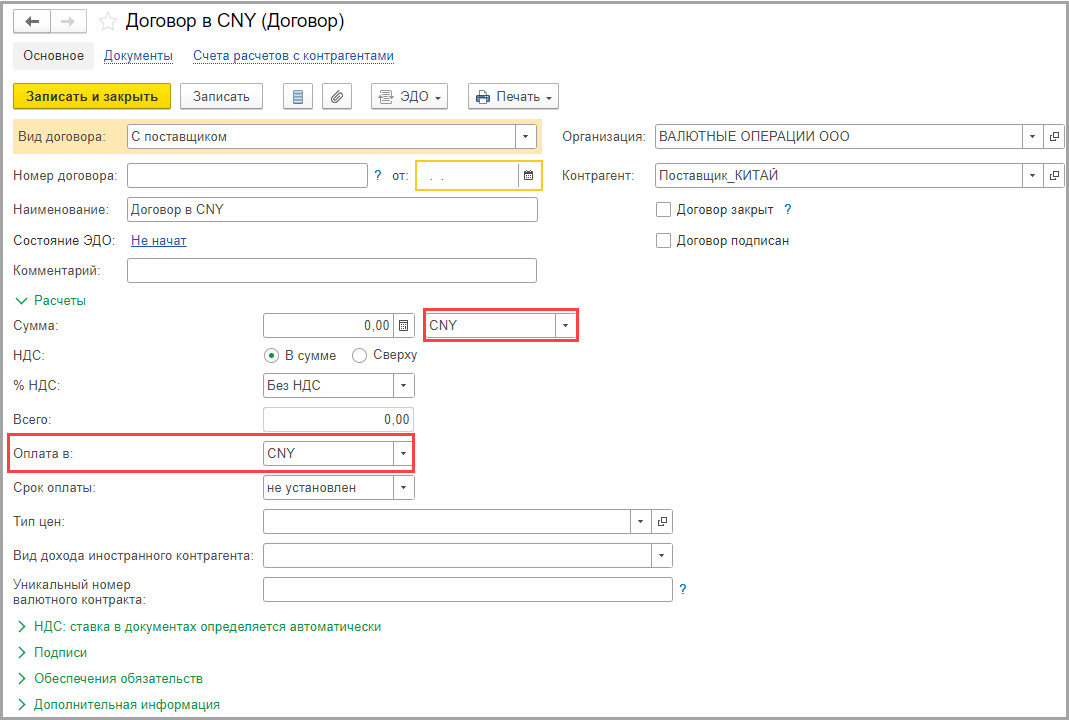

Организация заключила контракт с поставщиком из Китая.

По условиям контракта, валюта контракта – EUR, валюта платежа – CNY.

Сумма первой поставки товара - 10 000,00 EUR.

15.05.2024 организация оплатила поставщику сумму 78 293,00 CNY по кросс-курсу EUR/ CNY 1 EUR = 7,8293 CNY.

20.05.2024 от поставщика поступил товар в сумме 10 000,00 EUR.

Для отражения расчетов в разных валютах оформим для контрагента-поставщика два договора. Один – в валюте EUR, другой – в валюте CNY.

Оплату поставщику будем проводить по договору в CNY, оприходование товара проведем по договору в EUR.

В данной статье мы не будем рассматривать отражение всех операций по импорту товара, так как статья посвящена вопросу, как провести зачет между договорами в разных валютах.

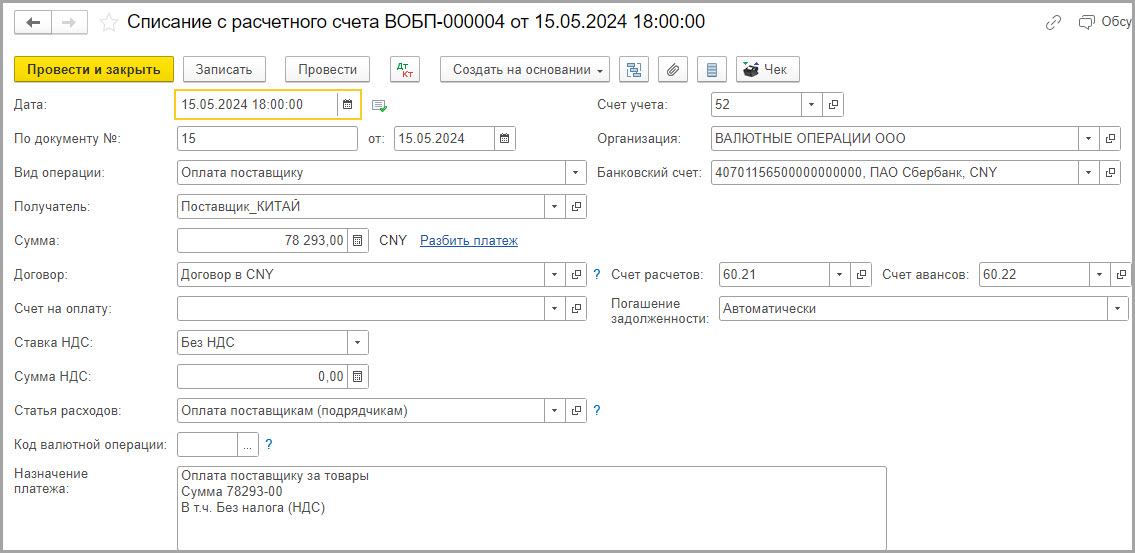

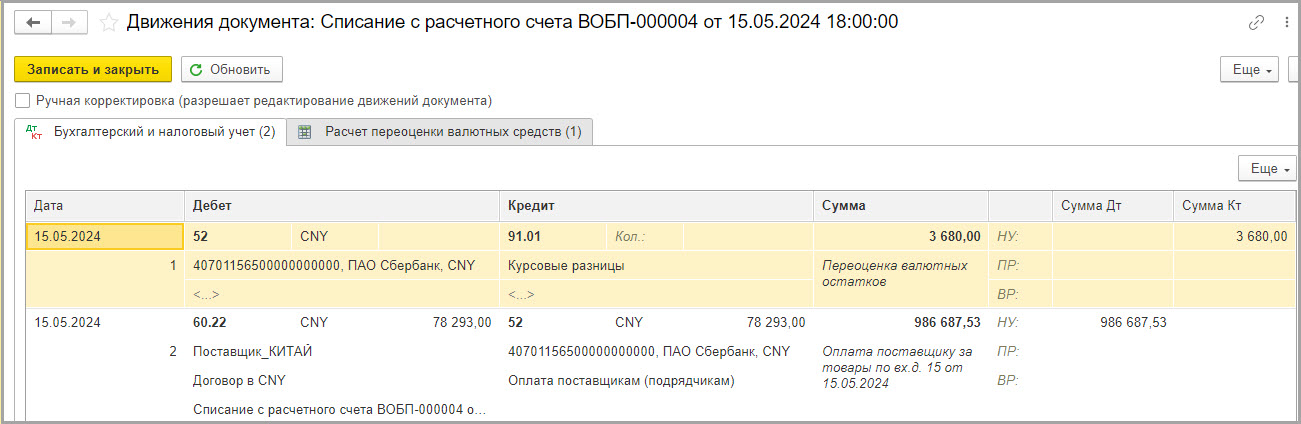

15.05.2024 организация проводит оплату поставщику в валюте CNY.

Списание с расчетного счета оформим в разделе «Банк и касса» - подраздел «Банк» - Банковские выписки.

В документе укажем:

- вид операции – оплата поставщику;

- получателя – контрагента – поставщика;

- сумма – 78 293,00 CNY;

- договор в CNY;

- счет учета – 52;

- банковский счет – валютный счет в CNY;

- счет расчетов 60.21, счет авансов 60.22.

В движениях документа видим следующие проводки:

ДТ 52 – КТ 91.01 – отражена в доходах положительная курсовая разница от переоценки валюты на валютном счете;

ДТ 60.22 – КТ 52 – оплата аванса поставщику.

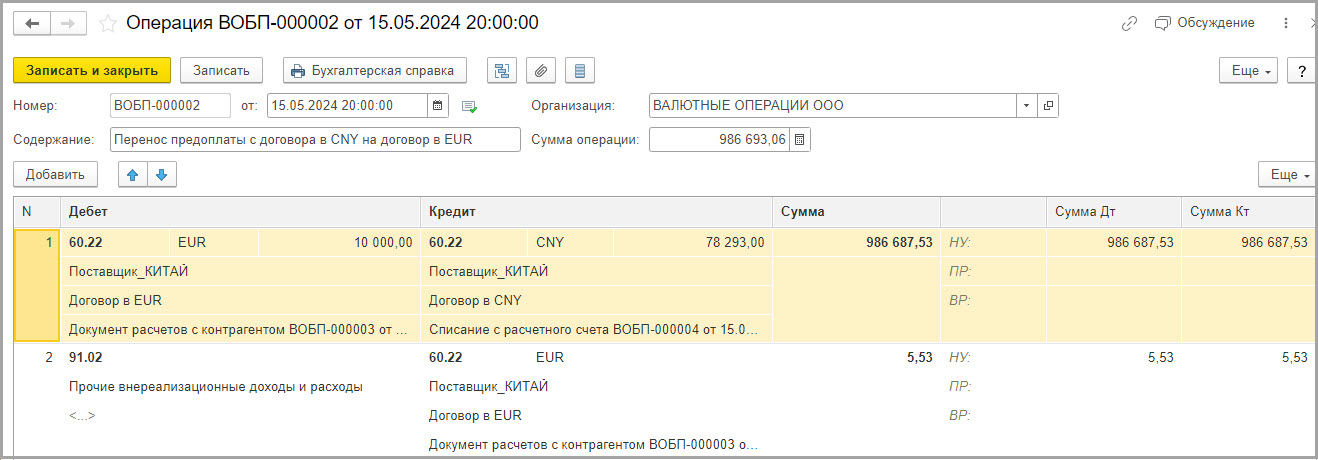

Шаг 1 - Перенос предоплаты с договора в CNY на договор в EUR

Чтобы в документе «Поступление товара» программа правильно определила курс валюты для расчета рублевой суммы, перенесем предоплату с договора в CNY на договор в EUR.

Для переноса авансов поставщику в программе обычно используют документ «Корректировка долга» с видом операции «Перенос задолженности» авансов поставщику. Но в нашем случае перенести предоплату с договора в CNY на договор в EUR с помощью документа «Корректировка долга» не получится, так как с ее помощью можно перенести предоплату с договора на договор только в одной валюте, но не разных.

Поэтому, перенесем предоплату с договора в CNY на договор в EUR с помощью документа «Операция» в разделе «Операции» - подраздел «Бухгалтерский учет» - «Операции, введенные вручную».

Заполним документ следующим образом.

Проводка №1.

ДТ 60.22 (10 000,00 EUR) – КТ 60.22 (78 293,00 CNY) – перенос предоплаты с договора в CNY на договор в EUR – сумма 986 687,53 рублей.

По ДТ 60.22 укажем контрагента – поставщика, договор в EUR и создадим документ расчетов с контрагентом вручную:

Также укажем валюту – EUR и сумму – 10 000,00 EUR.

По КТ 60.22 укажем контрагента – поставщика, договор в CNY и документ расчетов – списание с расчетного счета.

Также укажем валюту – CNY и сумму - 78 293,00 CNY.

Обратите внимание, в графах «Сумма», «Сумма НУ ДТ» и «Сумма НУ КТ» нужно указать рублевую сумму списания в валюте CNY, а не рублевую сумму в валюте EUR. То есть, с КТ счета 60.22 по договору в CNY должна списаться вся сумма в валюте и рублях.

Проводка №2.

ДТ 91.02 – КТ 60.22 (EUR) – отражена в расходах разница между рублевой оценкой оплаты в EUR и рублевой оценкой оплаты в CNY – 5,53 рубля.

Теперь нужно рассчитать рублевую оценку 10 000,00 EUR на дату оплаты.

Если рублевая оценка оплаты в валюте EUR будет больше рублевой оценки оплаты в валюте CNY, то разница будет нашим внереализационным доходом, так как мы заплатили в рублях меньше.

А вот если рублевая оценка оплаты в валюте EUR будет меньше рублевой оценки оплаты в валюте CNY, то это будет нашим внереализационным расходом, так как мы заплатили в рублях больше.

Сравним рублевые оценки валют на дату оплаты.

Рублевая оценка в EUR: 10 000,00 х 98,6682 = 986 682,00

Рублевая оценка в CNY: 78 293,00 CNY х 12,6025 = 986 687,53

986 682,00 - 986 687,53 = 5,53

Так как рублевая оценка CNY больше, чем EUR, то разница будет отрицательной и признаваться в расходах.

Возникшая разница между рублевой оценкой обязательства в EUR и рублевой оценкой платежа в CNY не является курсовой разницей и не регулируется ПБУ 3/2006, пп. 5 п. 1 ст. 265 и п. 11 ст. 250 НК РФ.

Она подлежит учету в общем порядке, установленном ПБУ 9/99, ПБУ 10/99, ст. 250 и ст. 265 НК РФ.

Таким же образом можно зачитывать предоплату, перечисленную третьему лицу, если расчеты с поставщиком ведутся через агента.

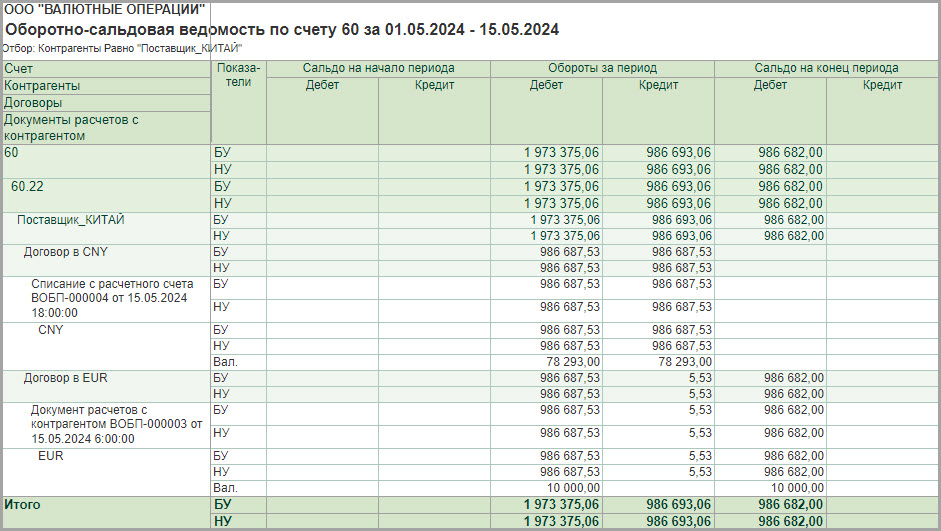

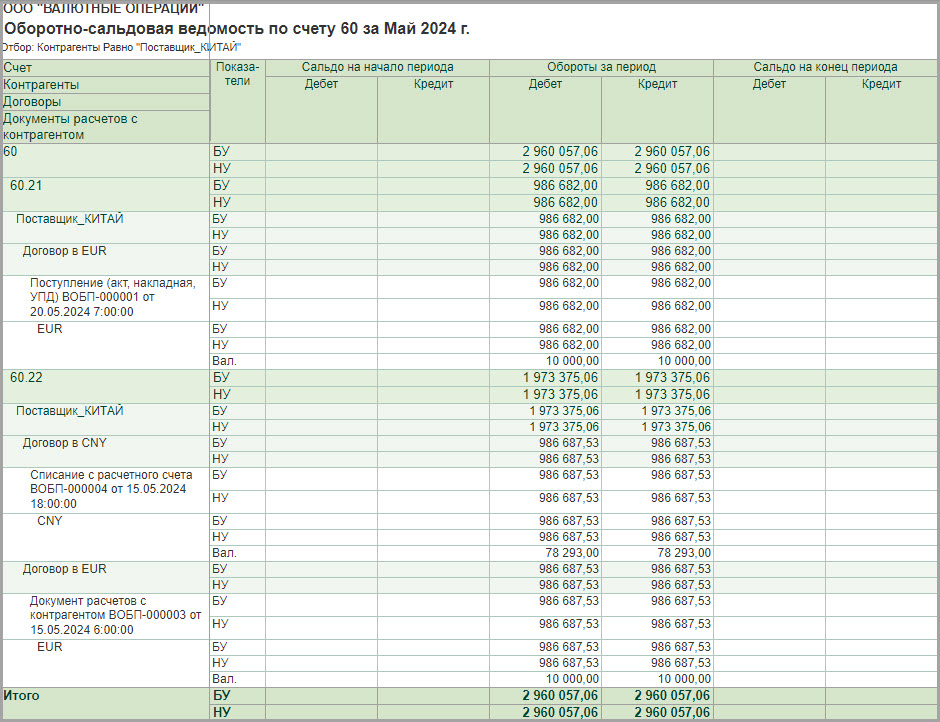

Сформируем ОСВ по счету 60 на 15.05.2024.

В ОСВ мы видим, что предоплата теперь числится по договору в EUR в рублевой оценке по курсу на дату предоплаты.

Шаг 2 - Поступление товара

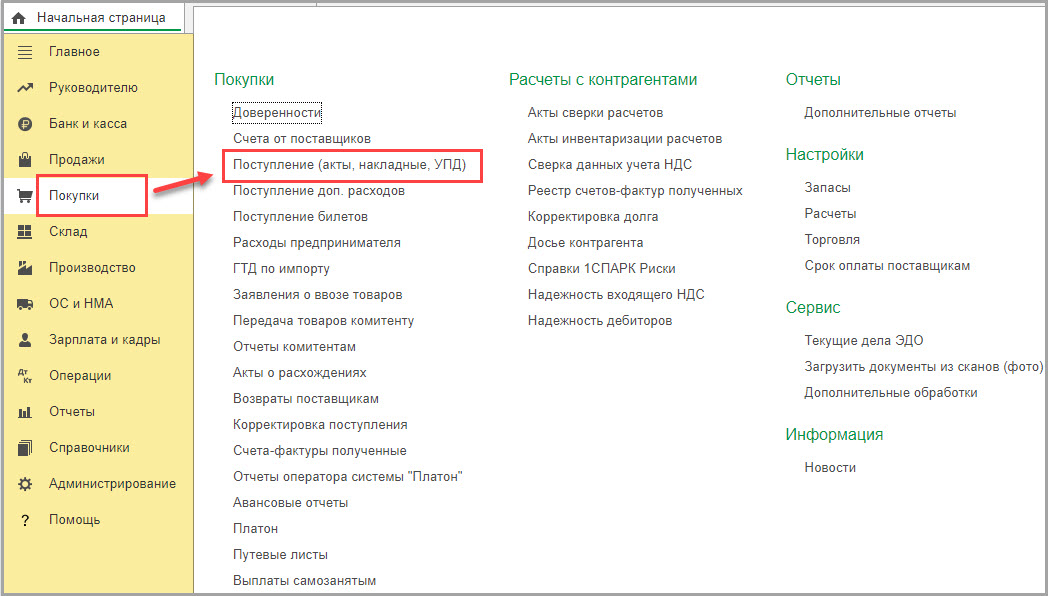

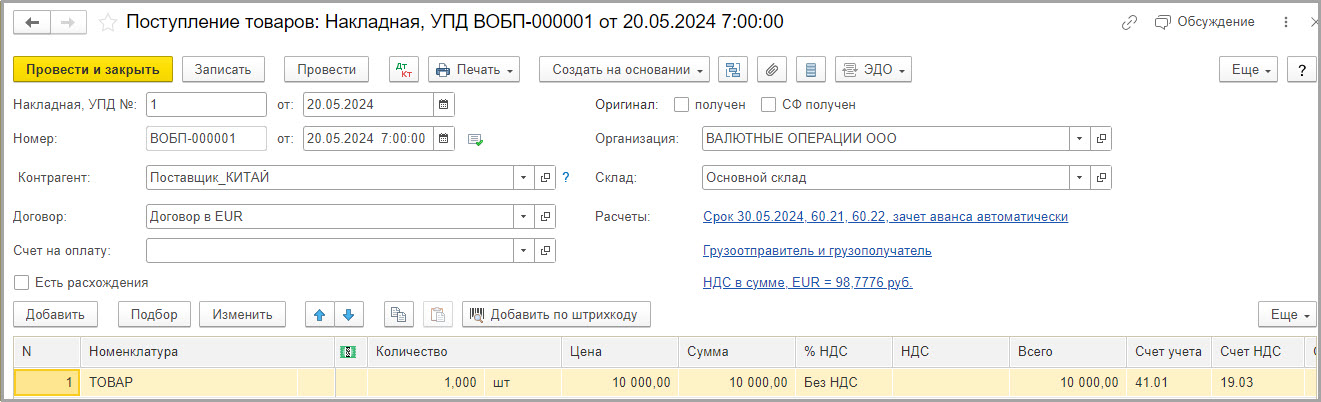

Поступление товара оформим в разделе «Покупки» - подраздел «Покупки» - Поступления (акты, накладные, УПД).

В документе укажем контрагента – поставщика, договор в EUR.

В табличной части укажем номенклатуру товара, цену, сумму, счет учета, счет НДС.

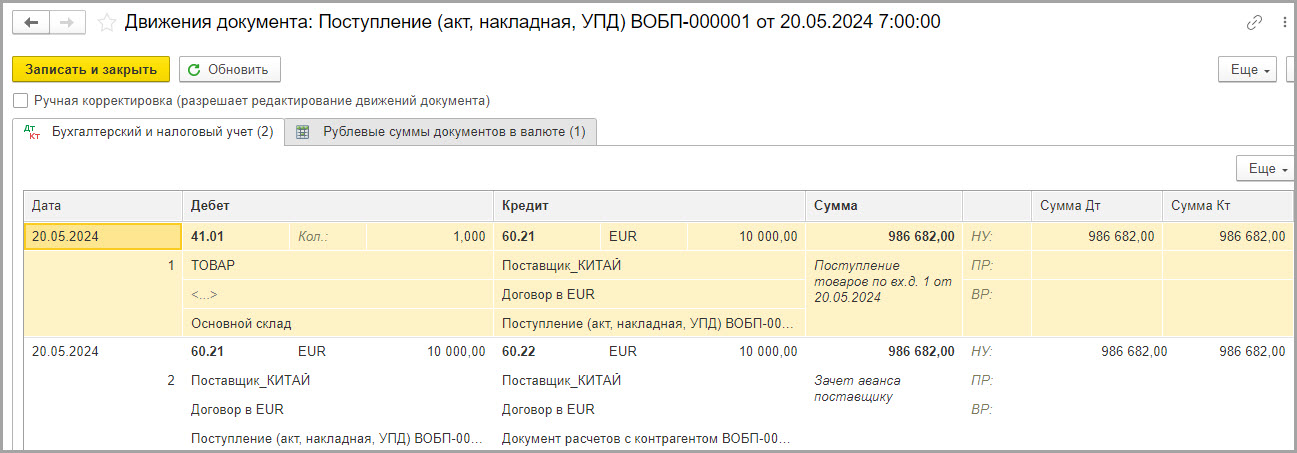

В движениях документа видим следующие проводки:

ДТ 41.01 – КТ 60.21 – поступил товар;

ДТ 60.21 – КТ 60.22 – зачтен аванс поставщику.

Обратите внимание, что программа увидела перенесенную предоплату и рассчитала рублевую сумму в поступлении по курсу предоплаты.

Сформируем ОСВ по счету 60 за май месяц. Мы видим, что все расчеты закрылись.

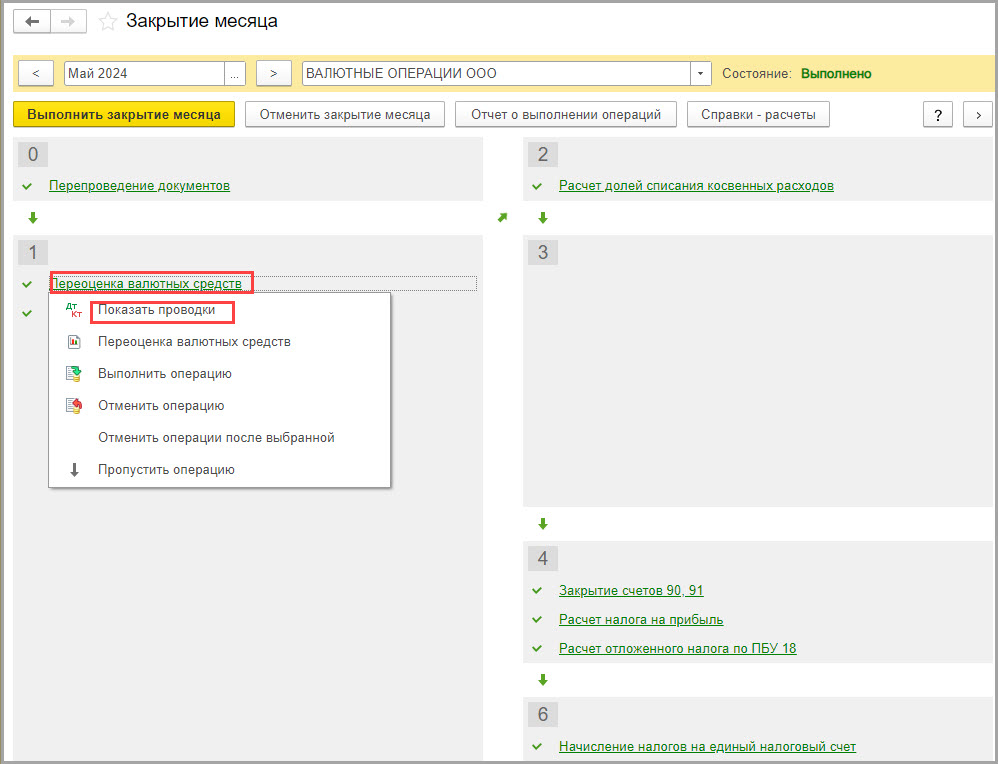

Шаг 3 - Закрытие месяца

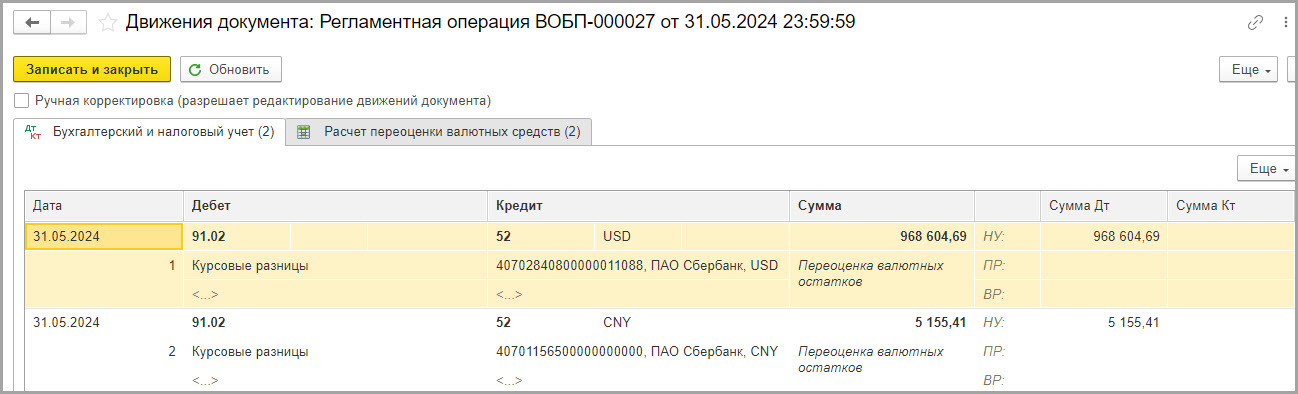

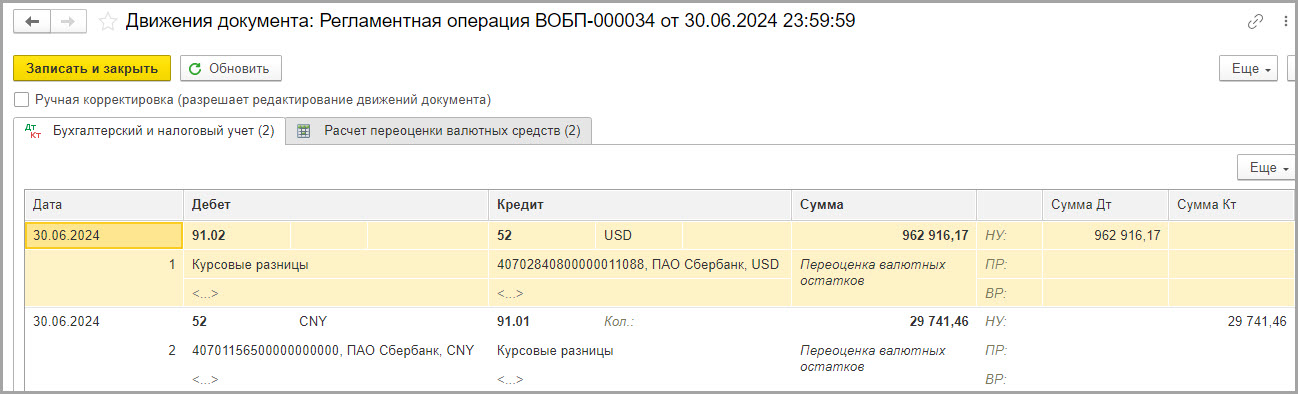

Проведем регламентную операцию «Закрытие месяца» и посмотрим проводки регламентной операции «Переоценка валютных средств».

В проводках регламентной операции по закрытию месяца мы видим только проводки по переоценке валютных средств на валютных счетах.

Как зачесть поступление и оплату в разных валютах, если сначала было поступление товара, а потом оплата?

Теперь рассмотрим ситуацию, когда товар сначала приходуется, а потом оплачивается.

В примере рассмотрен тот же контрагент – поставщик с теми же условиями договора: контракт в валюте EUR, оплата в валюте CNY.

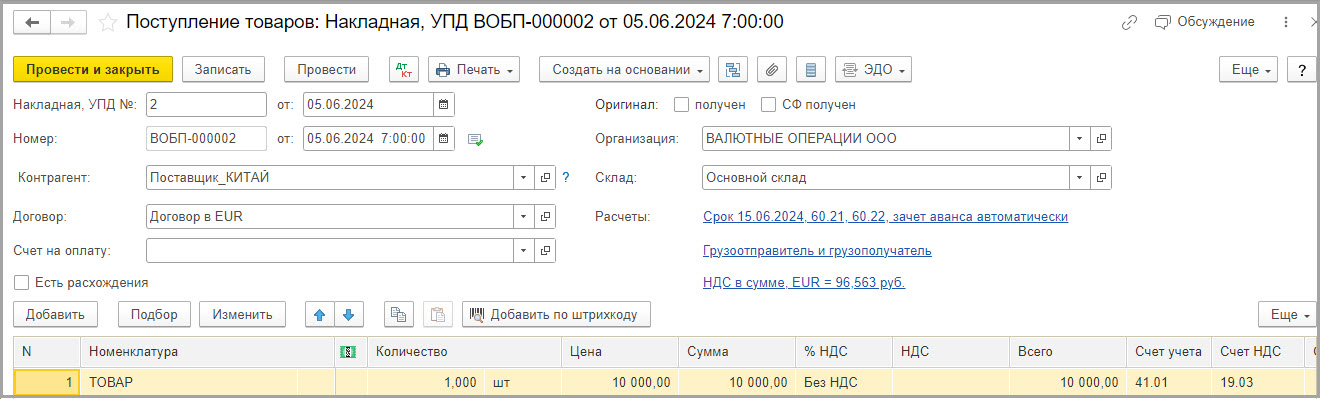

Шаг 1 - Поступление товара

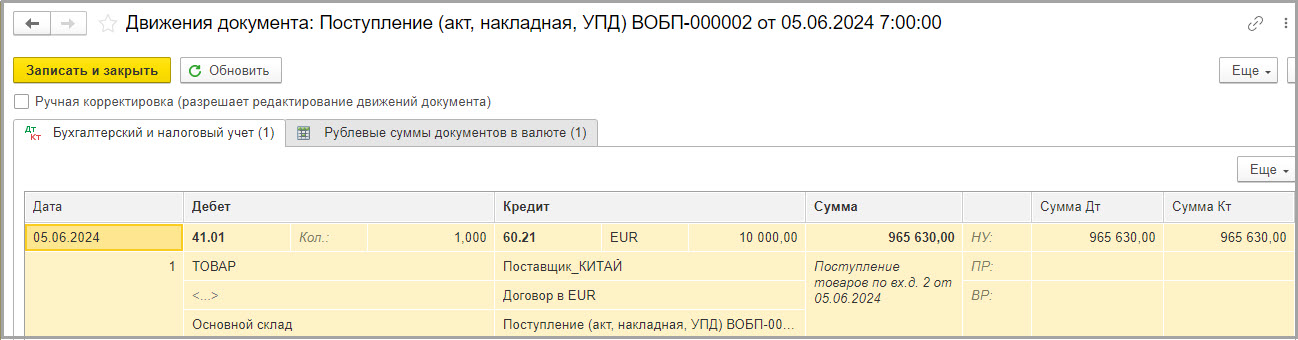

05.06.2024 отразим поступление товара.

В движениях документа видим следующую проводку:

ДТ 41.01 –КТ 60.21 – поступление товара.

Курс программа берет на дату поступления:

10 000,00 EUR х 96,5630 = 965 630,00

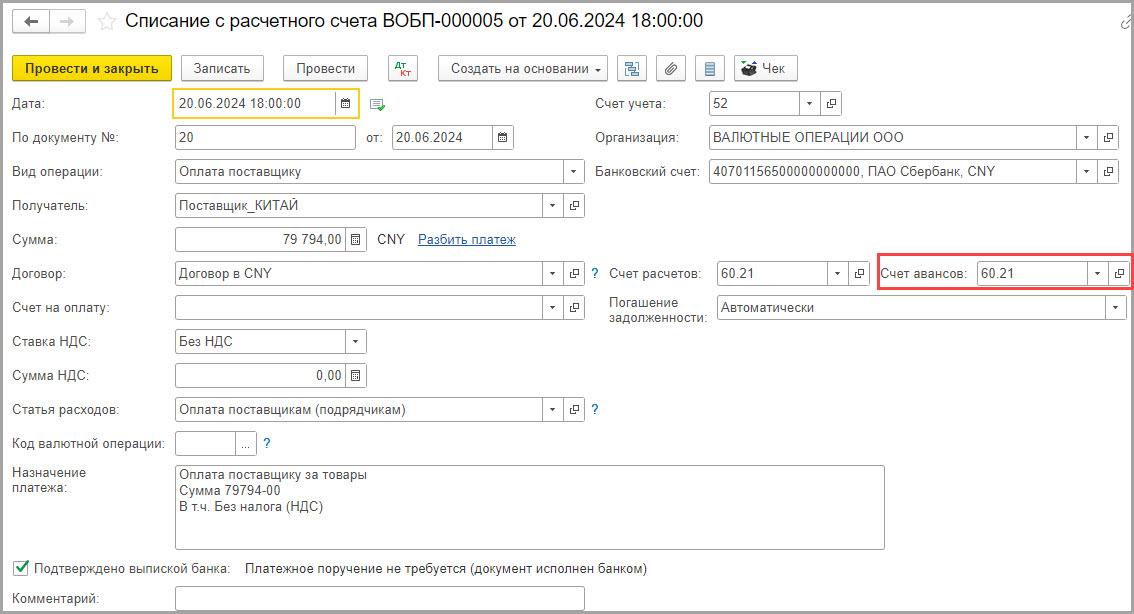

Шаг 2 - Оплата товара

20.06.2024 организация производит оплату поставщику.

Определим кросс-курс ЦБ РФ валют EUR/ CNY.

Кросс-курс 1 EUR = 7,9794 CNY

10 000,00 EUR х 7,9794 = 79 794,00

Счет авансов укажем 60.21, так как это не аванс, а оплата задолженности.

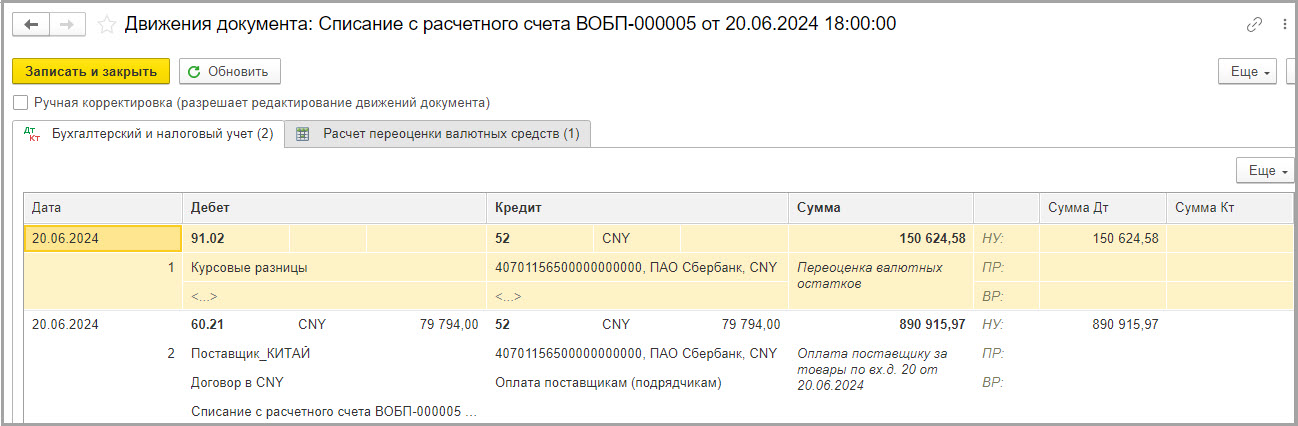

В движениях документа видим следующие проводки:

ДТ 91.02 – КТ 52 – отражена в расходах отрицательная курсовая разница от переоценки валюты на валютном счете;

ДТ 60.21 – КТ 52 – оплата задолженности поставщику.

Шаг 3 - Зачет задолженности и оплаты

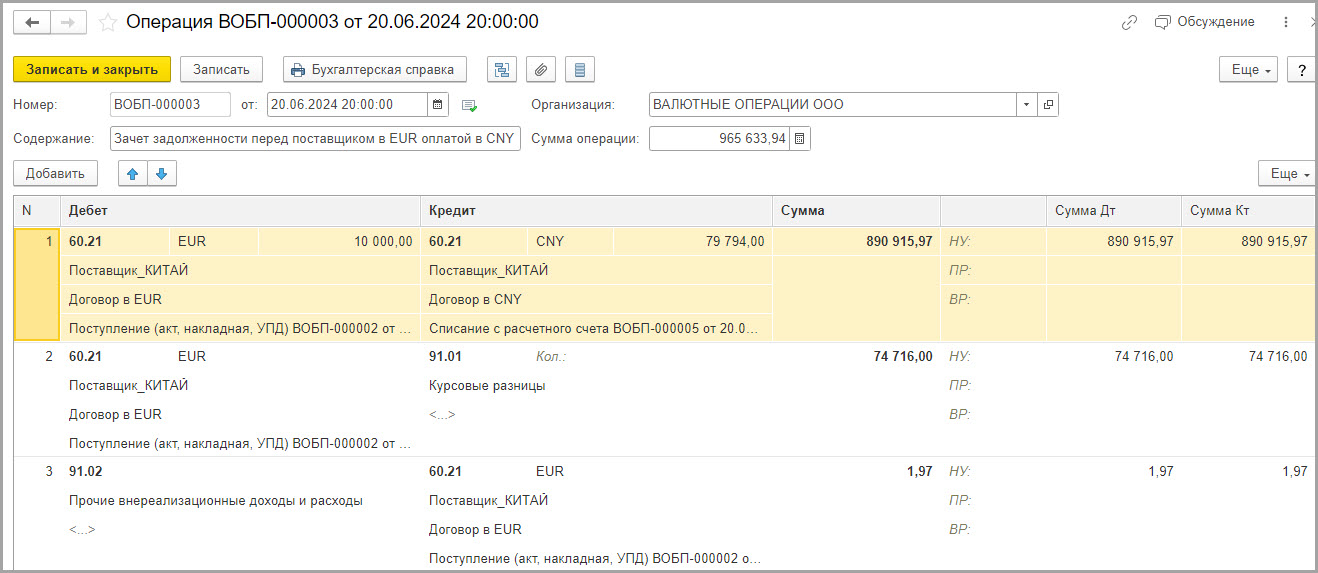

Для зачета задолженности в EUR и оплаты в CNY оформим документ «Операция».

Документ заполним следующим образом.

Проводка №1.

ДТ 60.21(10 000,00 EUR) – КТ 60.21 (79 794,00 CNY) - зачет задолженности в EUR и оплаты в CNY в сумме 890 915,97 рублей.

По ДТ счета 60.21 укажем контрагента – поставщика, договор в EUR, документ поступления товара, валюту – EUR и сумму валюты 10 000,00.

По КТ счета 60.21 укажем контрагента – поставщика, договор в CNY, документ списания с расчетного счета, валюту – CNY и сумму 79 794,00.

В графах «Сумма», «Сумма НУ ДТ» и «Сумма НУ КТ» укажем рублевую сумму оплаты в CNY.

Проводка №2.

ДТ 60.21 (договор в EUR) – КТ 91.01 – отражена положительная курсовая разница по переоценке обязательства в EUR.

На дату погашения обязательства (в том числе и частичного) в БУ и НУ рассчитывается курсовая разница:

Курсовая разница = Остаток задолженности по текущему курсу – Остаток задолженности до переоценки.

Обратите внимание!

При пересчете кредиторской задолженности возникает положительная курсовая разница, если курс иностранной валюты снизился по сравнению с курсом на дату предыдущего пересчета.

При пересчете кредиторской задолженности возникает отрицательная курсовая разница, если курс иностранной валюты повысился по сравнению с курсом на дату предыдущего пересчета.

Курс EUR на 05.06.2024 - 96,5630

Курс EUR на 20.06.2024 - 89,0914

10 000,00 EUR х (89,0914(курс на 20.06.2024) - 96,5630 (курс на 05.06.2024)) = - 74 716,00

Курс на 20.06.2024 ниже, чем на 05.06.2024, поэтому курсовая разница положительная.

Так как у нас задолженность погашается полностью, курсовая разница в БУ и НУ будет признана в доходах.

Если бы задолженность была погашена частично, то в налоговом учете у нас возник бы отложенный доход.

Проводка №3.

ДТ 91.02 – КТ 62.21 (договор в EUR) – отражена в расходах разница между рублевой оценкой погашенного обязательства в EUR и рублевой оценкой платежа в CNY.

Возникшая разница между рублевой оценкой обязательства в EUR и рублевой оценкой платежа в CNY не является курсовой разницей и не регулируется ПБУ 3/2006, пп. 5 п. 1 ст. 265 и п. 11 ст. 250 НК РФ.

Она подлежит учету в общем порядке, установленном ПБУ 9/99, ПБУ 10/99, ст. 250 и ст. 265 НК РФ.

Рублевая оценка погашенного обязательства в EUR: 10 000,00 х 89,0914 (курс на 20.06.2024) = 890 914,00

Рублевая оценка платежа в CNY: 79 794,00 CNY х 11,1652 = 890 915,97

Разница: 890 914,00 - 890 915,97 = 1,97

Шаг 4 - Закрытие месяца

Проведем регламентную операцию «Закрытие месяца» и посмотрим проводки регламентной операции «Переоценка валютных средств».

В проводках регламентной операции по закрытию месяца мы видим только проводки по переоценке валютных средств на валютных счетах.

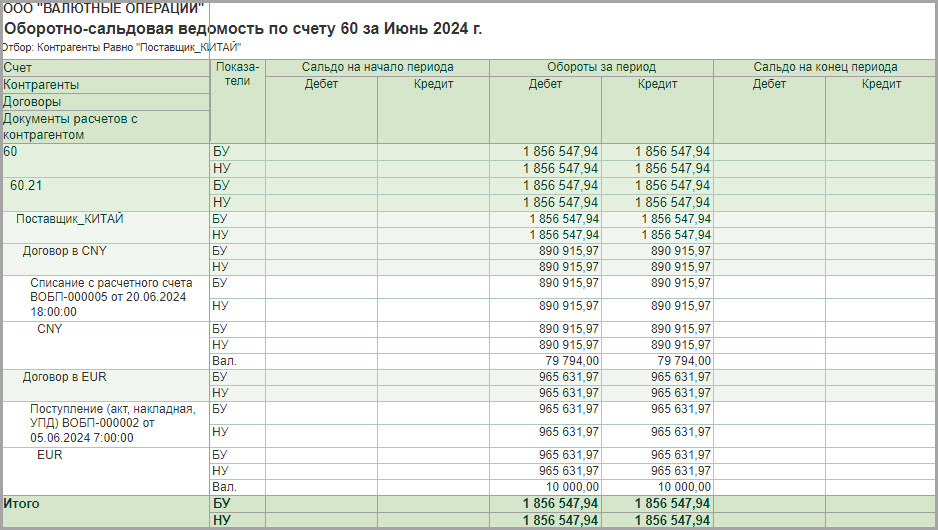

Сформируем ОСВ по счету 60 за июнь месяц. Мы видим, что все расчеты закрылись.

Автор статьи: Светлана Дубовик

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

Хотелось бы рассмотреть вариант, когда 95% предоплата проводится несколькими платежами, по разным валютам. Как в таком случае расчитать курс оприходования товара?