Штраф ГИБДД по вине сотрудника у организации на ОСН в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 10.09.2025 08:08

- Автор: Administrator

- Просмотров: 8374

Даже самые опытные и аккуратные водители могут, пусть и непреднамеренно, нарушить правила дорожного движения. А учитывая, что на дорогах сейчас очень много камер, фиксирующих нарушения, избежать штрафов становится крайне сложно. При этом, как мы понимаем, собственником автомобиля может быть не только физическое, но и юридическое лицо. А как быть в том случае, если штраф выписан на организацию, а правила нарушил сотрудник? Кто должен платить? На наш взгляд, это ситуация, которая довольно часто встречается на практике, и именно поэтому мы решили разобраться в этом вопросе. Наш сегодняшний материал о том, как корректно отразить штраф, выписанный на организацию, по вине сотрудника. Для начала предлагаем вашему вниманию справочную информацию, а затем практический пример в программе 1С: Бухгалтерия предприятия ред. 3.0.

Кто должен оплатить штраф – сотрудник или организация?

Согласно ч. 1 ст. 2.6.1 КоАП РФ совершенно неважно, кто управлял автомобилем в момент правонарушения. Вся ответственность ложится на владельца транспортного средства, именно на собственника и будет выписан штраф. Следовательно, оплатить должна организация. И переложить обязанность уплаты штрафа на сотрудника-виновника не получится. Такое мнение высказал Минфин в своём Письме от 30.12.2015 № 02-08-10/77621.

Возмещение ущерба сотрудником

Работодатель может взыскать с виновного сотрудника сумму уплаченного штрафа (Письмо Роструда от 19.10.2006 № 1746-6-1). Для этого следует издать соответствующий приказ или иной распорядительный документ, взыскание по которому должно быть произведено в течение одного месяца со дня уплаты штрафа. Если работник согласен на добровольное возмещение работодателю, между сторонами можно заключить письменное соглашение.

При этом возмещение ущерба на практике производится двумя способами – либо удержанием суммы из заработной платы сотрудника, либо уплатой денежных средств работодателю. Есть некоторые ограничения, о которых стоит помнить - в соответствии со ст. 248 ТК РФ взыскиваемая сумма не может превышать среднемесячный заработок сотрудника, а суммарный размер всех удержаний по инициативе работодателя не может быть выше 20 % при каждой выплате (ст. 138 ТК РФ).

Если в течении месяца сотрудник и работодатель не пришли к соглашению в отношении возмещения ущерба, то процедура взыскания может быть инициирована только через суд.

ВАЖНО! Ввиду отсутствия чётких официальных разъяснений от ведомств, вопрос удержания штрафа за нарушение ПДД из заработной платы сотрудника является спорным. Так, например, есть примеры судебной практики, когда суды не признали сумму уплаченного работодателем штрафа прямым ущербом в соответствии с ранее поименованным Письмом Роструда от 19.10.2006 № 1746-6-1 (определение Седьмого кассационного суда общей юрисдикции от 09.12.2021 № 8Г-18161/2021 [88-18368/2021], определение Тверского областного суда от 19.04.2022 № 33-1516/2022). И тогда, полагаясь на такие разъяснения, удержание из заработной платы сотрудника суммы уплаченного организацией штрафа будет неправомерным, даже при наличии письменного соглашения. Таким образом, выбирая такой способ возмещения, будьте готовы к спорам с контролирующими органами. На наш взгляд, самым безопасным способом является возмещение суммы штрафа в кассу или на расчётный счёт организации.

Бухгалтерский учет

В бухгалтерском учёте штрафы за нарушения правил дорожного движения относят к прочим расходам (п. 12 ПБУ 10 /99).

При добровольном возмещении сотрудником суммы штрафа такое поступление включается в состав прочих доходов. Моментом признания доходов является либо дата признания ущерба работником, либо дата решения суда (п. 7, п. 10.2, п. 16 ПБУ 9/99).

Налог на прибыль

Сумму штрафа за административное правонарушение нельзя учесть в расходах с целью исчисления налога на прибыль (п. 2 ст. 270 НК РФ).

В случае если между работодателем и сотрудником подписано соглашение о добровольном взыскании ущерба, сумма, возмещаемая сотрудником, должна учитываться в доходах по налоговому учёту. Дата включения в доходы - либо дата признания ущерба сотрудником, либо дата судебного решения (п. 3 ст. 250 НК РФ, пп. 4 п. 4 ст. 271 НК РФ).

НДФЛ и страховые взносы

В отношении вопроса обложения НДФЛ в ситуации, когда работодатель принял решение о прощении ущерба в виде штрафа ГИБДД. По последним разъяснениям Минфина и ФНС России сумма штрафа, выписанная на организацию и ей же оплаченная, не является доходом сотрудника и не подлежит обложению НДФЛ не зависимо от того, возместил сотрудник ущерб или нет (Письмо Минфина России от 02.12.2020 № 03-04-07/105532, ФНС России от 04.12.2020 № БС-4-11/19985@). Отметим, что ранее Минфин придерживался противоположной позиции и рекомендовал удерживать с уплаченной суммы штрафа НДФЛ (Письмо Минфина от 22.08.2014 № 03-04-06/42105).

Суммы уплаченного штрафа по вине сотрудника, выставленного на организацию, не подлежат обложению страховыми взносами (п. 1 ст. 420 НК РФ, Письмо ФНС России от 28.09.2020 № БС-4-11/15738@).

Алгоритм при отражении штрафа ГИБДД, выписанного на организацию, по вине сотрудника в 1С: Бухгалтерии предприятия ред. 3.0

Обращаем ваше внимание! Чтобы продемонстрировать действия в программе, мы намеренно решили рассмотреть в практическом примере два способа – и возмещение денежных средств сотрудником, и удержание суммы штрафа из заработной платы. Если вы не готовы отстаивать свою позицию при возможных спорах с контролирующими органами, выберите наиболее безопасный способ возмещения, когда сотрудник вносит средства в кассу или переводит их на расчётный счёт организации.

Водитель организации ООО «Четыре колеса», 01.08.25. находясь за рулём служебного автомобиля, при движении нарушил скоростной режим. Факт нарушения зафиксировала камера. 14.08.25. организация получила постановление о нарушении с назначением штрафа в размере 3 000 руб. В этот же день между сотрудником и работодателем было подписано соглашение о добровольном взыскании ущерба. В соответствии с подписанным соглашением часть ущерба в размере 2 000 руб. работник обязуется возместить в кассу организации 15.08.25. Вторая часть в размере 1 000 руб. будет удержана при выплате окончательного расчета по заработной плате за август.

Шаг 1 – Уплата штрафа ГИБДД

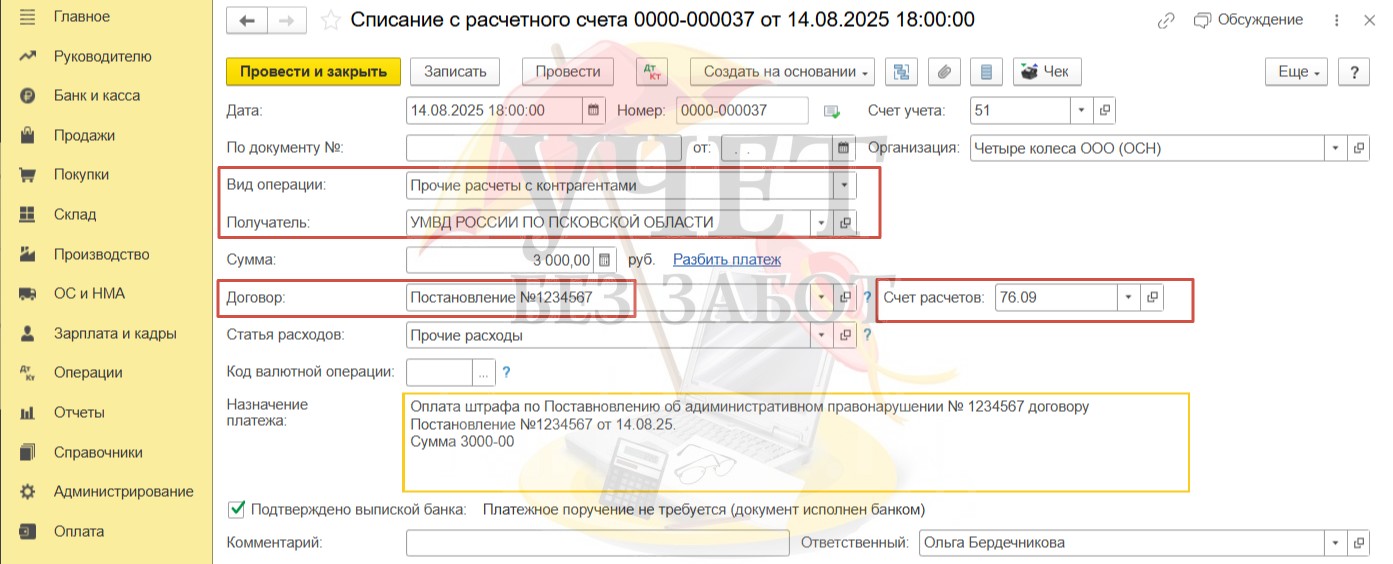

Перейдем в раздел меню «Банк и касса» и выберем пункт «Банковские выписки». Зарегистрируем новый документ «Списание с расчётного счёта».

В поле «Вид операции» выберем «Прочие расчеты с контрагентами». В поле «Получатель» выберем контрагента в соответствии с реквизитами полученного постановления. Как ввести контрагента-бюджетную организацию в 1С: Бухгалтерии предприятия ред. 3.0 мы писали в нашей статье.

Заполняя поле «Договор», внесём в программу новый элемент с видом «Прочее». В качестве наименования можно указать номер и дату постановления. И не забудем изменить счет, предложенный программой по умолчанию, на счет 76.09. Проведём документ.

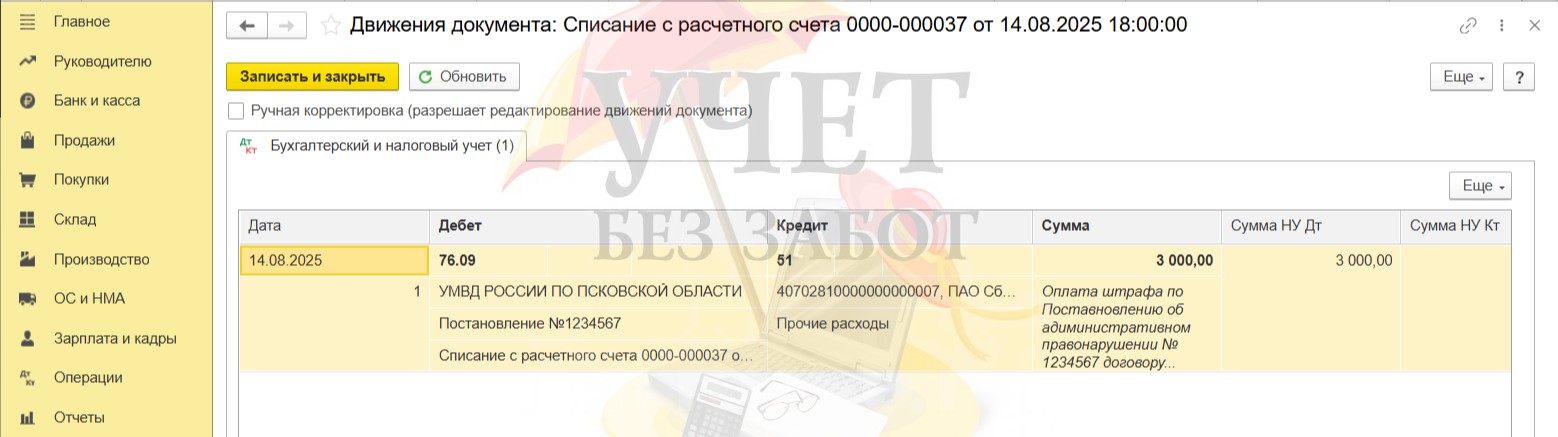

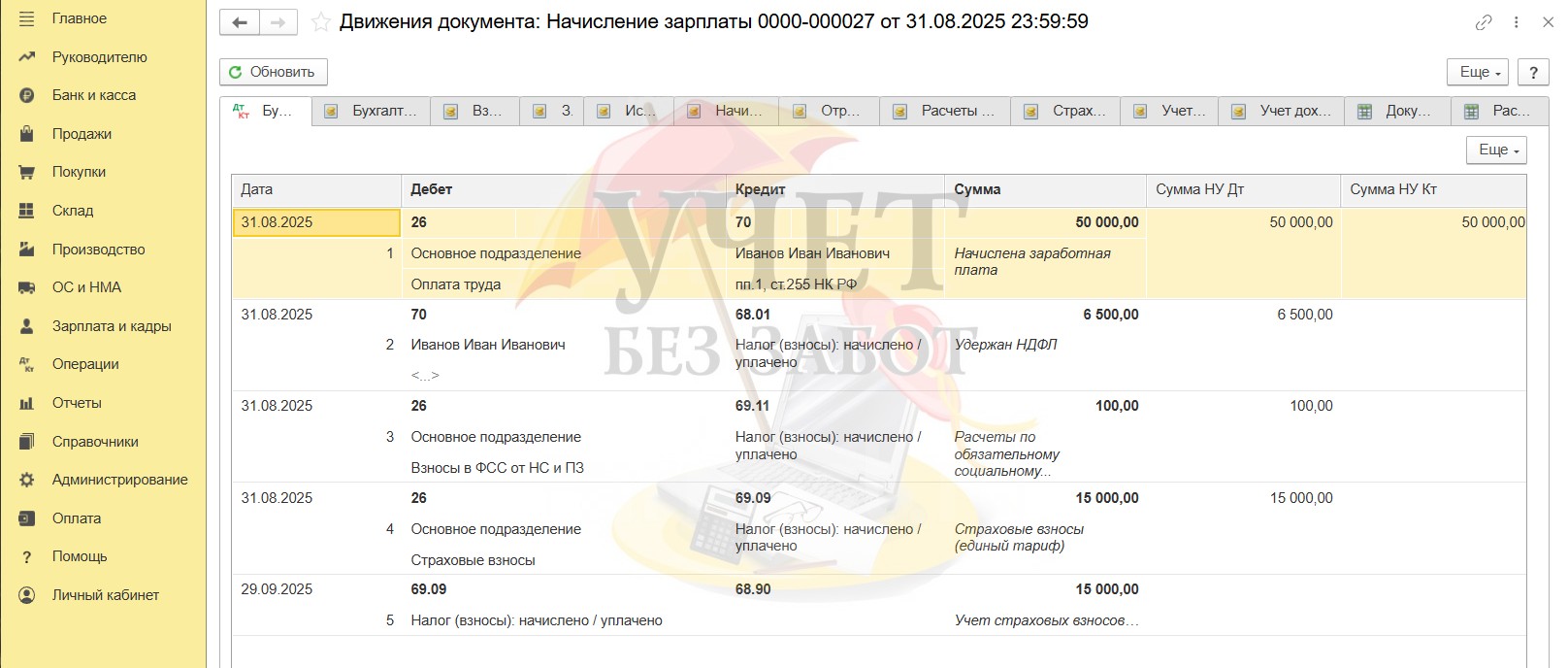

При проведении будут сформированы следующие проводки.

Шаг 2 – Начисление штрафа ГИБДД

Для начисления штрафа ГИБДД в программе не предусмотрено специализированного документа. Воспользуемся ручной операцией.

Для этого перейдем в раздел меню «Операции» и выберем пункт «Операции, введённые вручную».

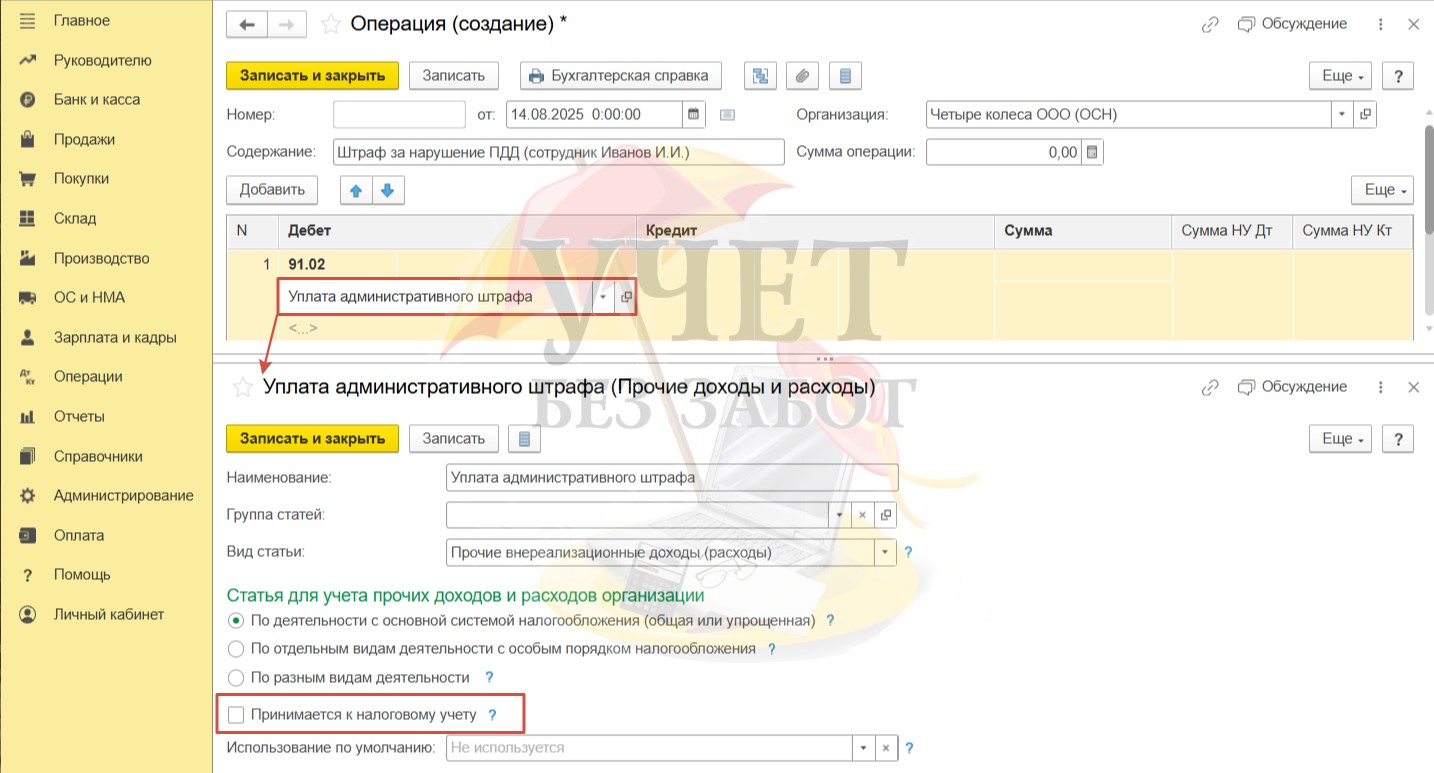

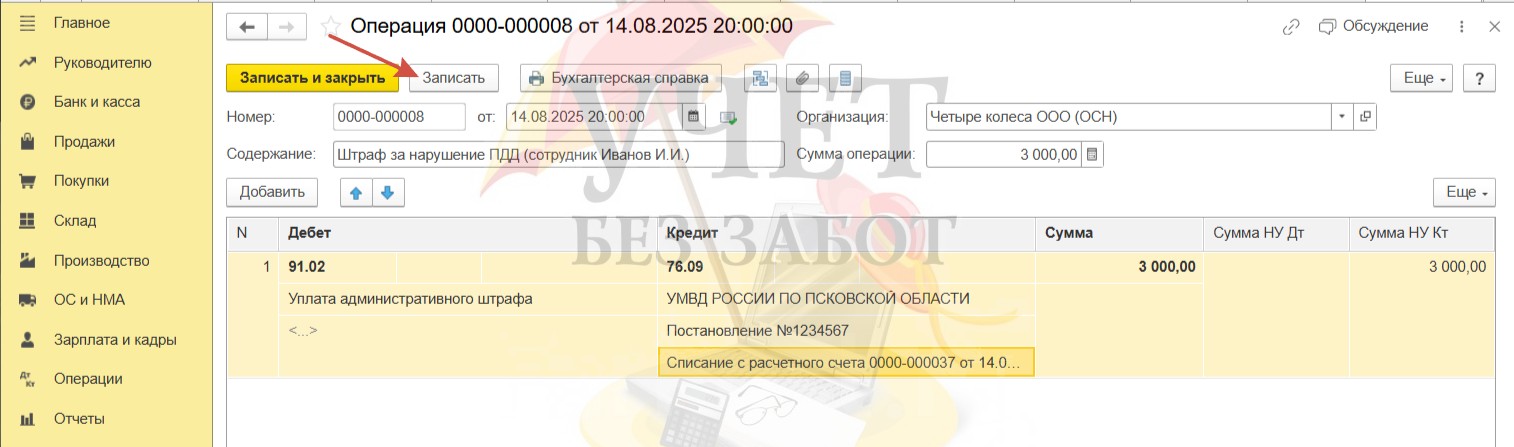

При помощи кнопки «Создать» перейдем к заполнению документа «Операция». По дебету выберем счет 91.02. Обратите внимание на вид расхода. Мы выбрали вид статьи «Прочие внереализационные (доходы и расходы)», а флаг «Принимается к налоговому учету» не установлен.

По кредиту будем использовать счет 76.09 «Прочие расчеты с разными дебиторами и кредиторами». Далее последовательно заполним все субконто. В первом субконто укажем контрагента, на реквизиты которого была произведена уплата штрафа. Во втором выберем созданный нами ранее договор. В третьем субконто выберем документ списания.

В поле «Сумма» укажем размер вменённого штрафа. Для завершения регистрации документа нажмём "Записать».

Шаг 3 – Начисление задолженности работника

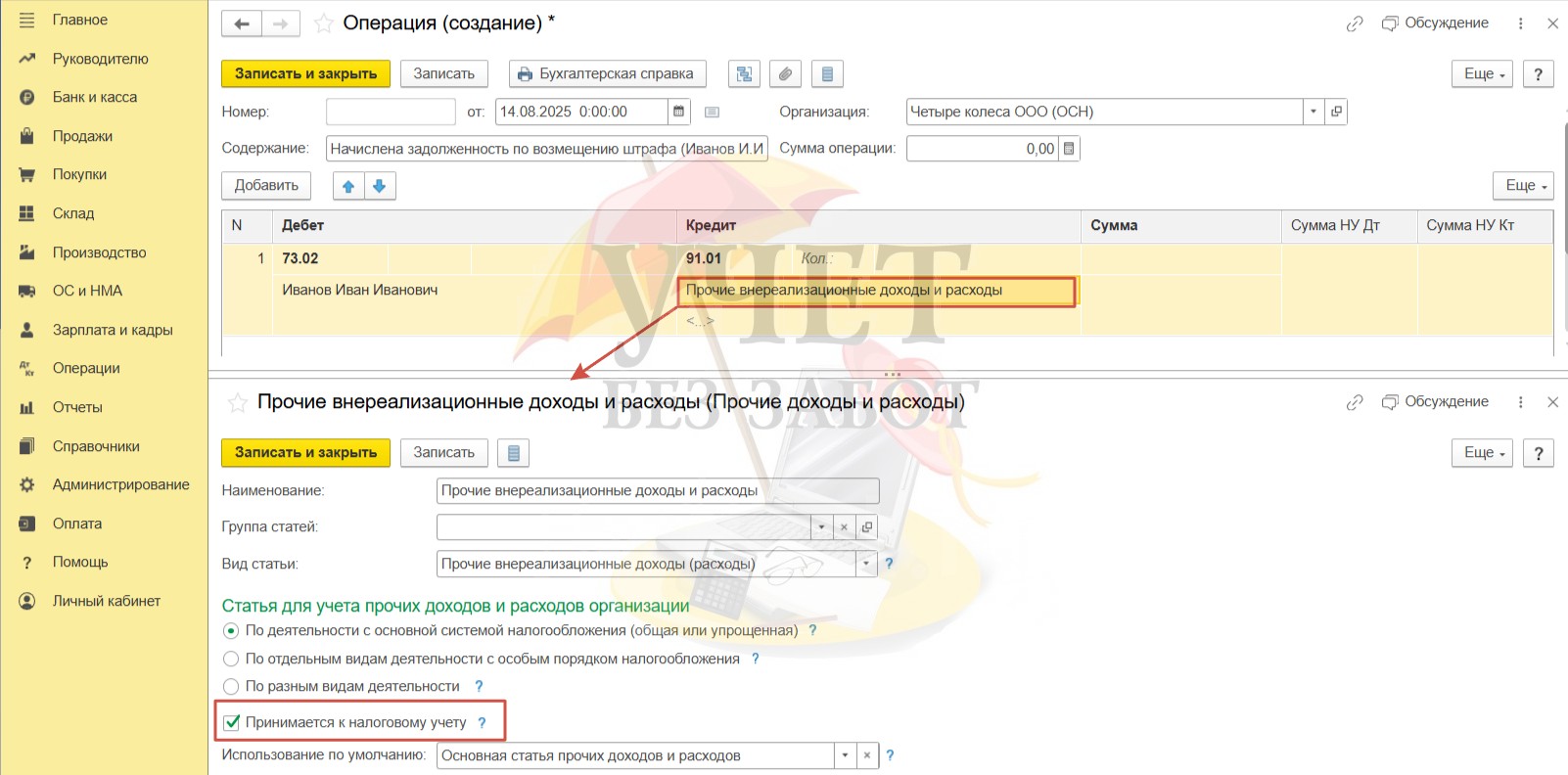

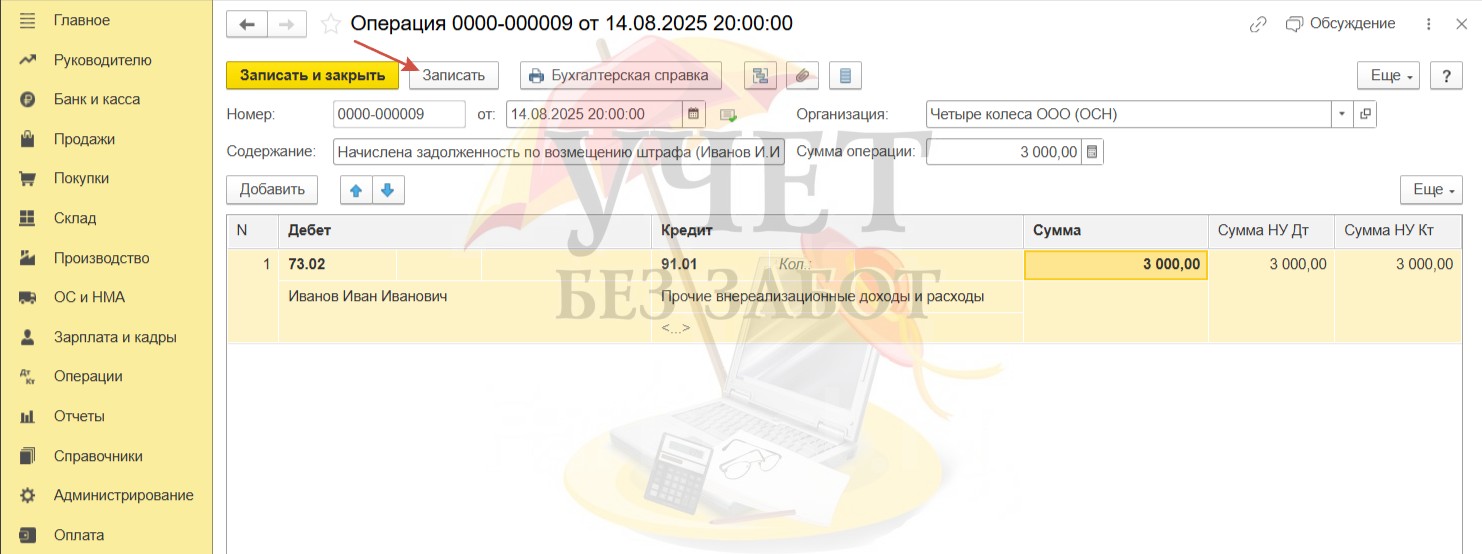

Для отражения суммы задолженности работника перед работодателем на сумму уплаченного штрафа снова воспользуемся документом «Операция» в разделе меню «Операции» - «Операции, введенные вручную».

Дата документа совпадает с датой подписания соглашения о добровольном возмещении. По Дебету используем счет 73.02 «Расчеты по возмещению материального ущерба» и ниже выберем виновного сотрудника. Как мы и говорили ранее, сумма, возмещаемая работником, должна быть включена в облагаемую базу по налогу на прибыль. В этих целях по Кредиту используем счет 91.01. Обращаем внимание на вид дохода – в настройках должен быть установлен флаг «Принимается к налоговому учету».

Нам останется указать сумму и записать операцию.

Шаг 4 – Возмещение ущерба работником

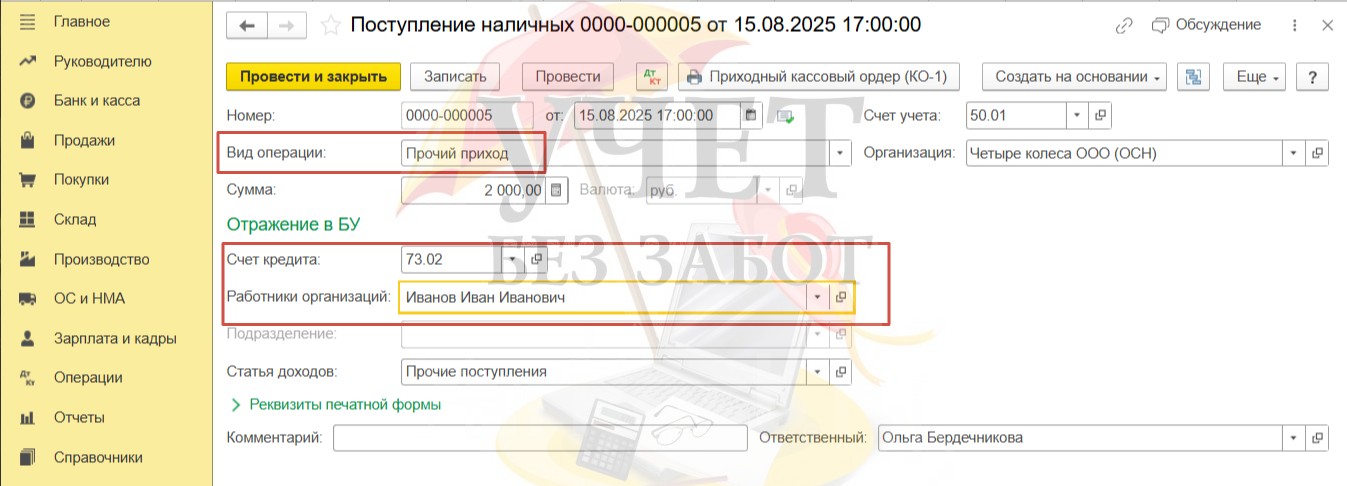

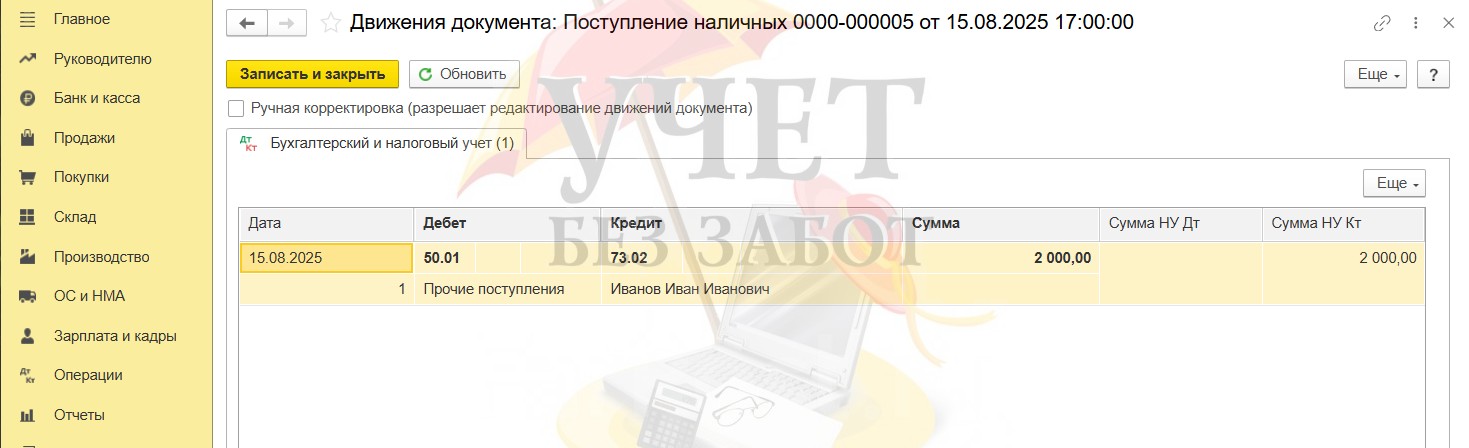

Для отражения факта получения денежных средств в кассу организации от работника в разделе меню «Банк и касса» - «Кассовые документы» зарегистрируем документ «Поступление наличных».

В поле «Вид операции» выберем «Прочий расход». Укажем сумму 2 000 руб. Напомним, что по условиям примера часть штрафа сотрудник возмещает наличными в кассу организации, а часть задолженности будет удержана из заработной платы (Шаг 5).

В поле «Счет кредита» выберем 73.02. После этого в документе появится новая строка «Работники организаций». Выберем нужного работника. И проведём документ.

При проведении документа сформированы проводки, свидетельствующие о поступлении денежных средств в кассу организации и об уменьшении задолженности работника перед работодателем.

Обращаем ваше внимание, что, принимая возмещение от работника в кассу или на расчетный счет, у организации нет обязанности пробивать чек ККТ. По этому вопросу ведомства поясняют, что возмещение ущерба не является оплатой за товар, услугу или работу, поэтому применение ККТ в данном случае не требуется (Письмо Минфина России от 09.12.2019 № 03-01-15/95663, Письмо ФНС России от 24.04.2020 № АБ-4-20/6934@).

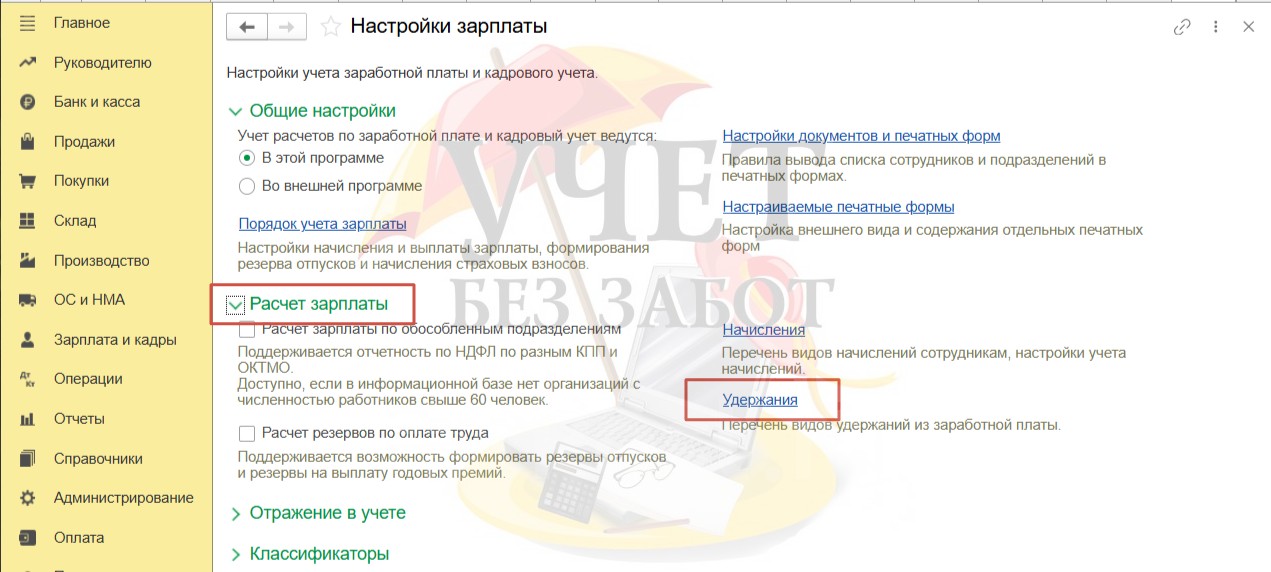

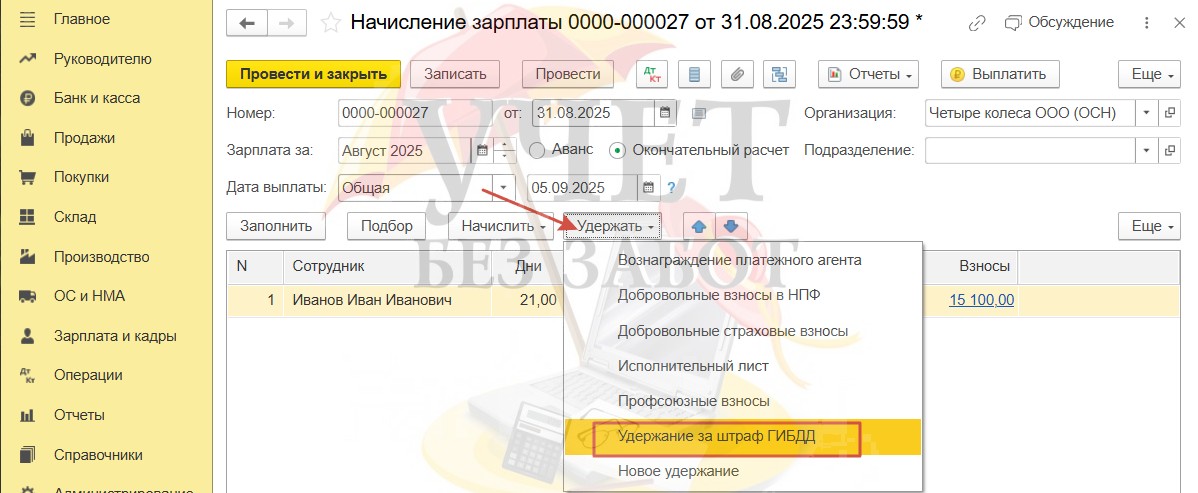

Шаг 5 – Удержание штрафа ГИБДД при выплате заработной платы

Начнём с настройки вида удержания. Для этого перейдём в раздел меню «Зарплата и кадры» и выберем пункт «Настройки зарплаты». Раскроем подраздел «Расчет зарплаты» и перейдём по ссылке «Удержания».

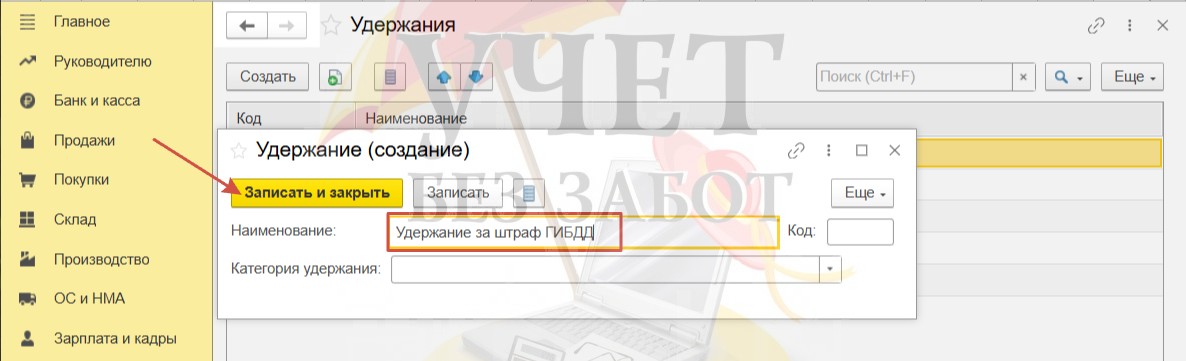

По кнопке «Создать» перейдем к регистрации нового вида удержания «Удержание за штраф ГИБДД». Для сохранения нажмём «Записать и закрыть».

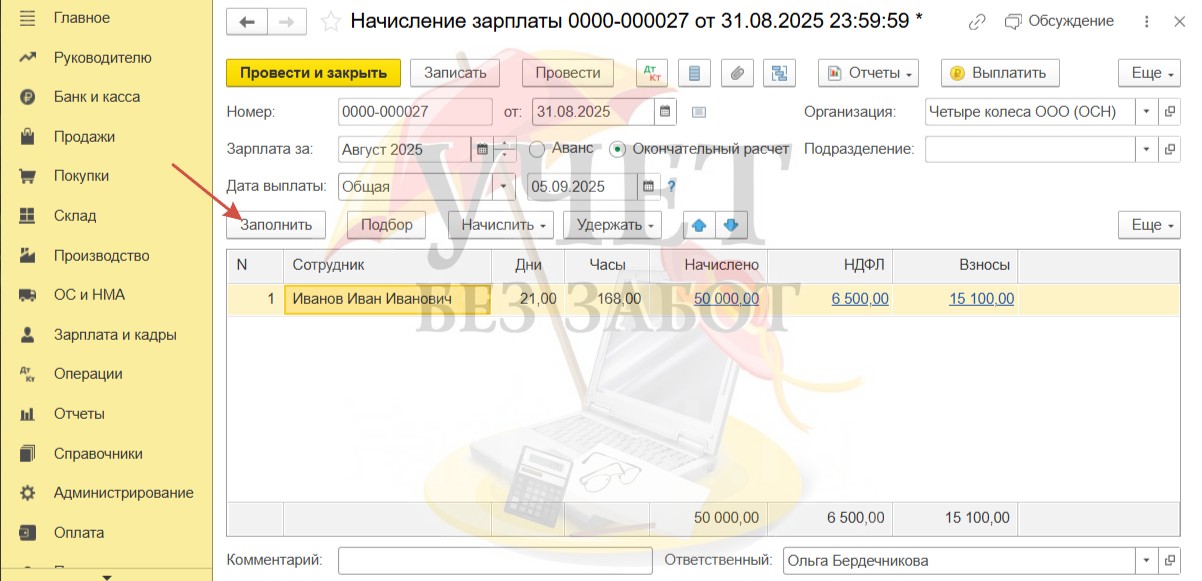

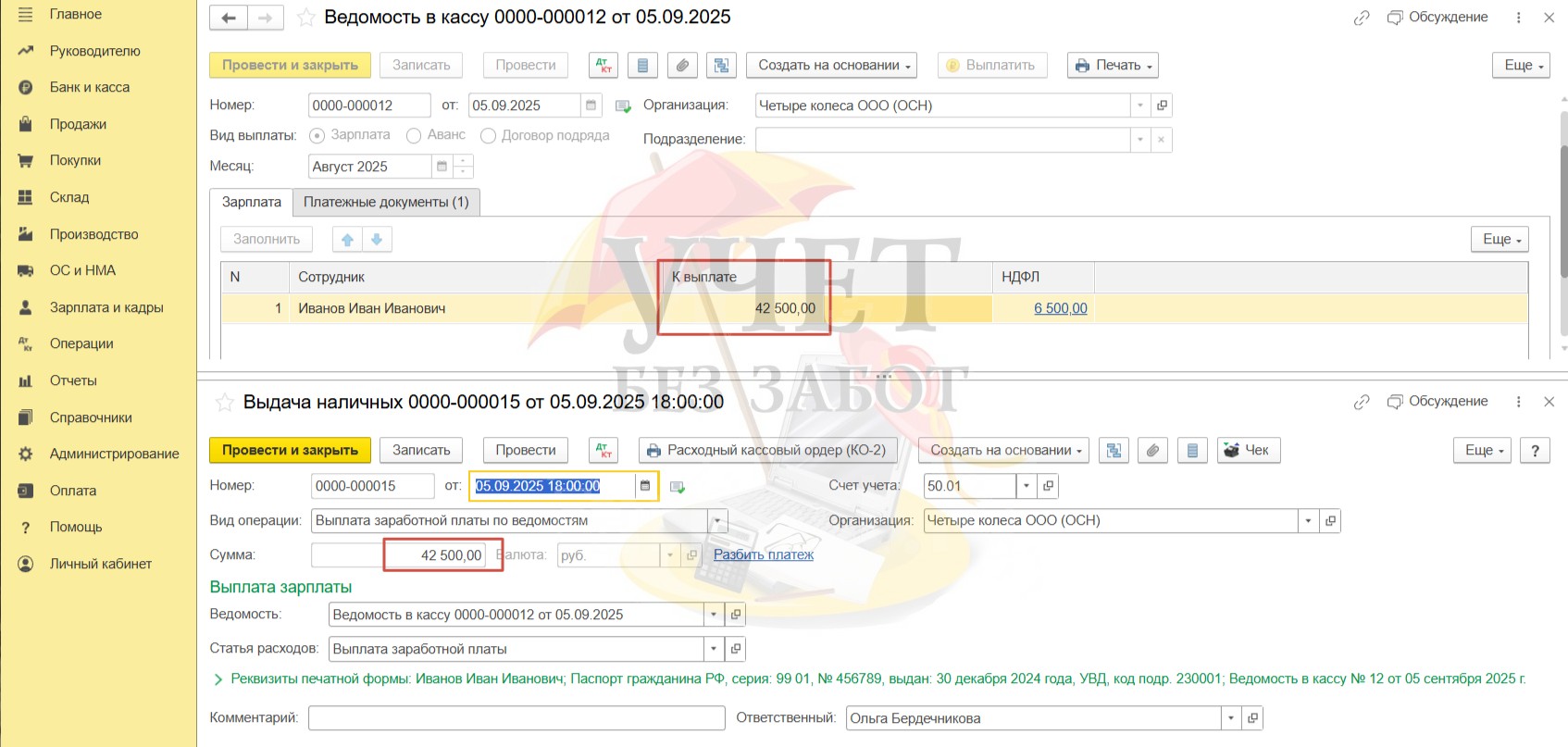

Далее вернёмся в раздел меню «Зарплата и кадры» и теперь выберем пункт «Все начисления». Зарегистрируем документ «Начисление зарплаты» за август с видом «Окончательный расчет».

Сначала по кнопке «Заполнить» дополним документ стандартными начислениями.

Далее воспользуемся командой «Удержать» и выберем вид удержания «Удержание за штраф ГИБДД».

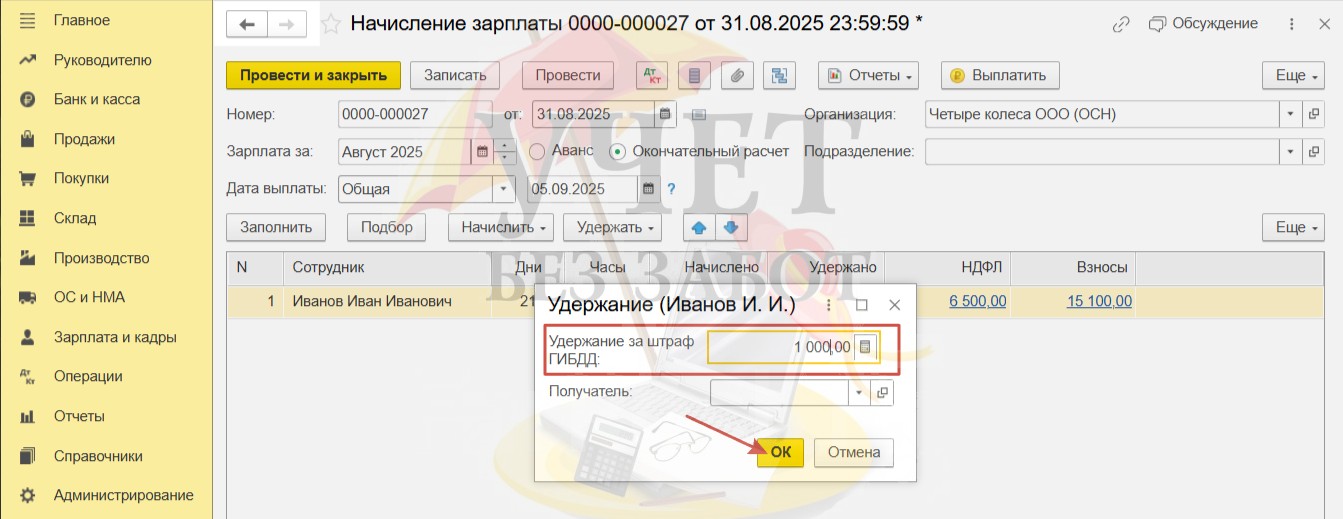

Укажем оставшуюся часть задолженности.

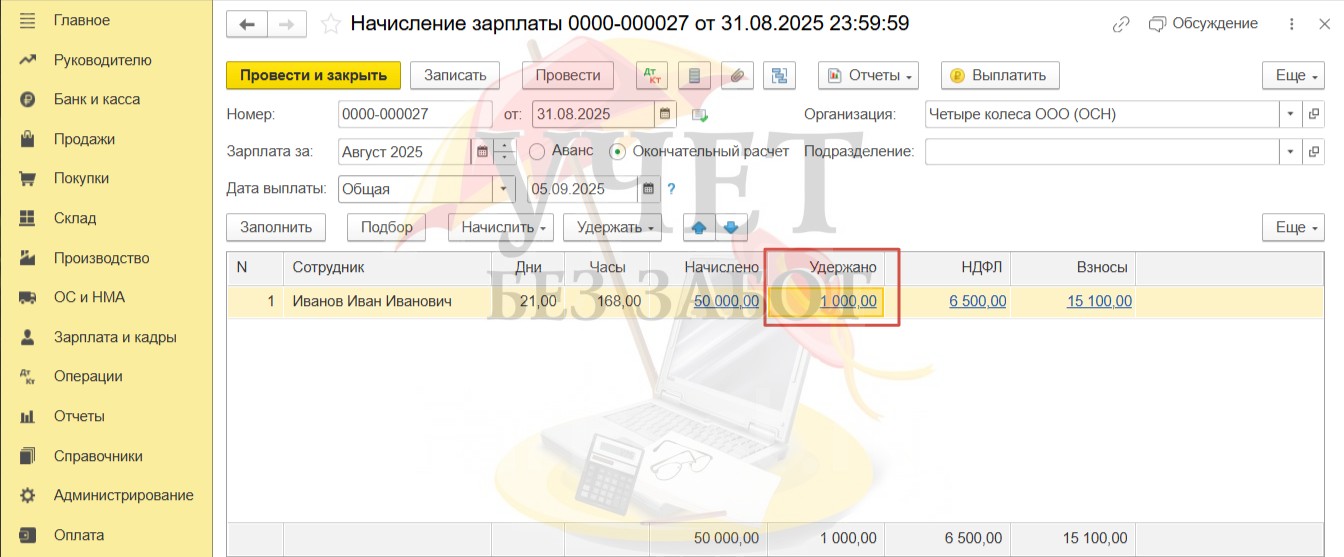

Теперь сумма удержания добавлена в документ «Начисление зарплаты». Проведём документ.

Обращаем внимание, что документ «Начисление зарплаты» не формирует проводки в корреспонденции со счетом 73.02. Сумма удержания вносится в данный документ для корректного заполнения ведомости на выплату, расчетного листка, а также определения конечной суммы к выплате работнику.

Как мы видим, сумма к выплате составила 42 500 руб. с учетом удержания за штраф и НДФЛ.

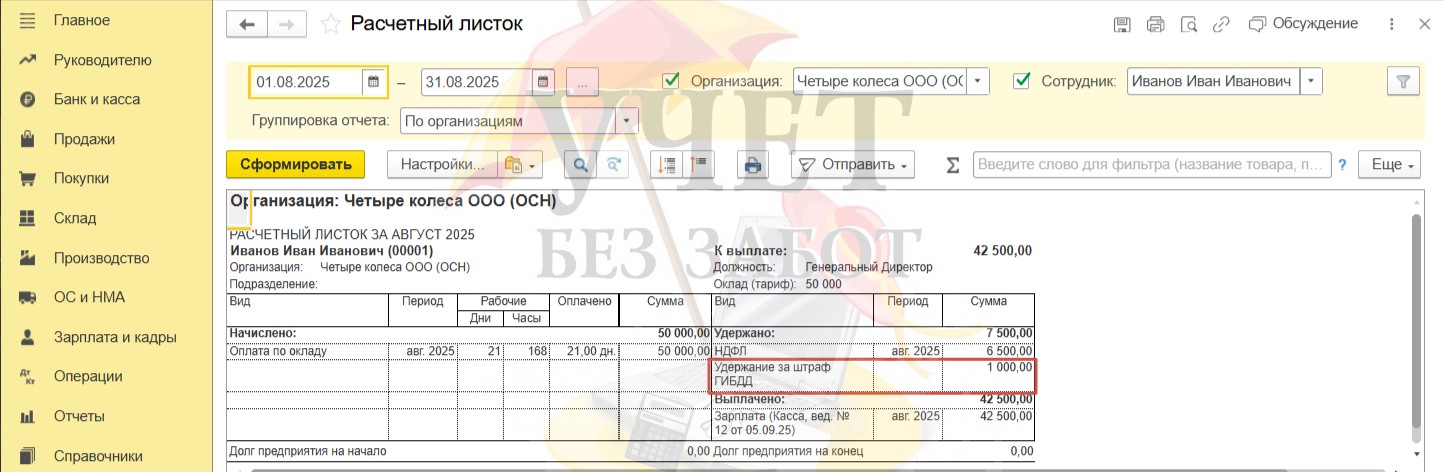

Сформируем расчетный листок в разделе меню «Зарплата и кадры» - «Отчеты по зарплате». Видим, что данные по удержанию отражаются корректно.

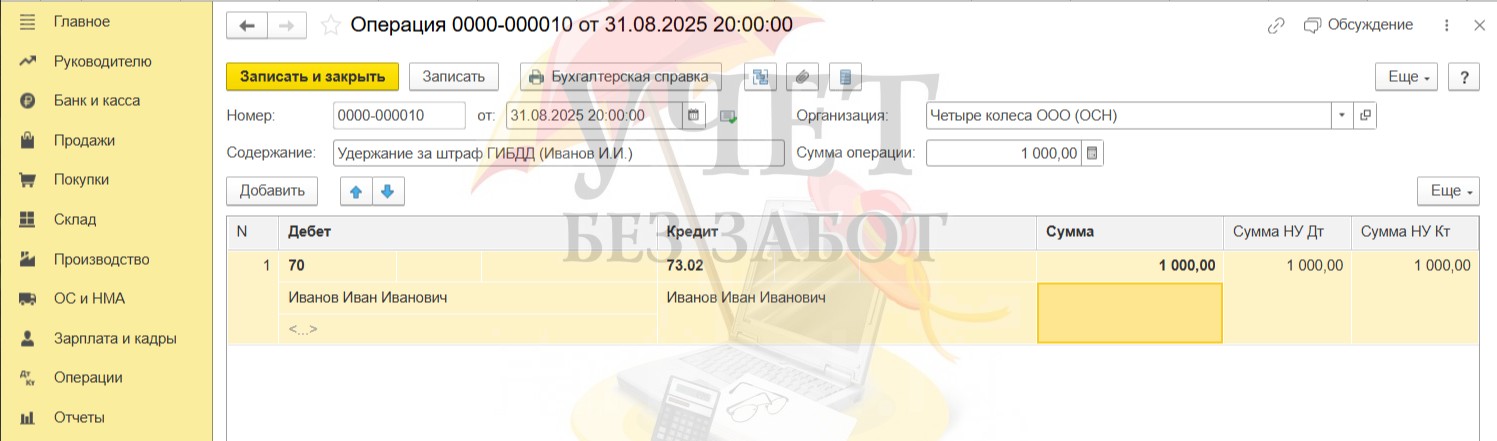

Последнее, что нам нужно сделать в программе – зарегистрировать сумму удержания, чтобы закрылись счета 73.02. и 70. Создадим документ «Операция» в разделе меню «Операции» - «Операции, введённые вручную».

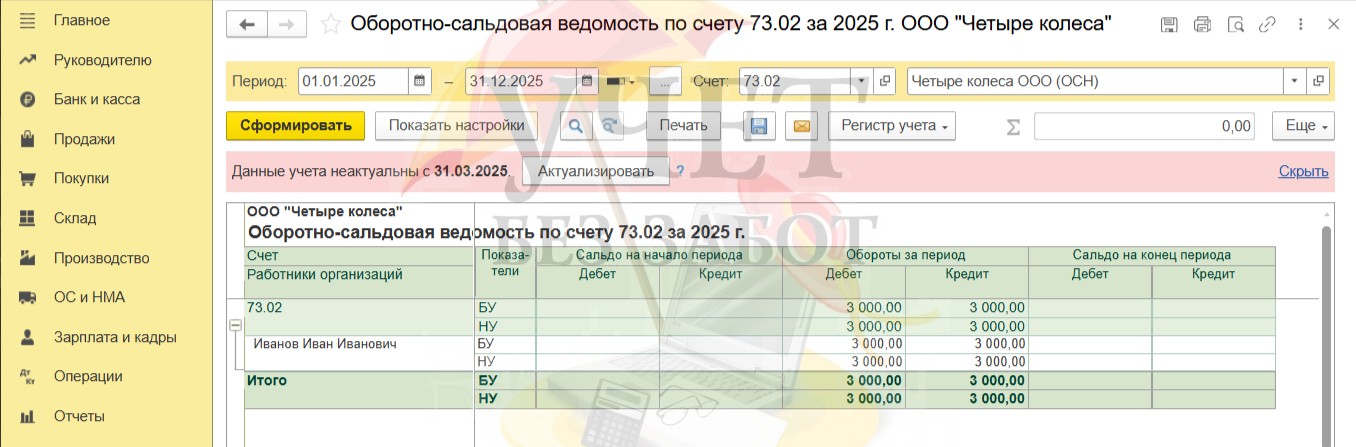

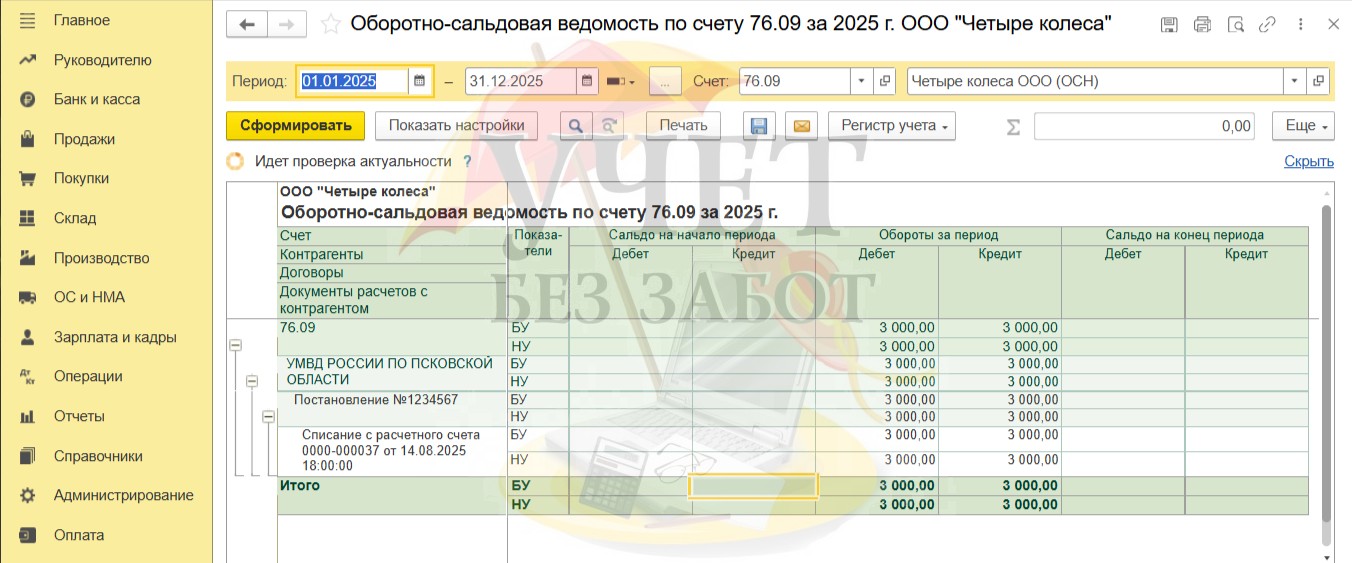

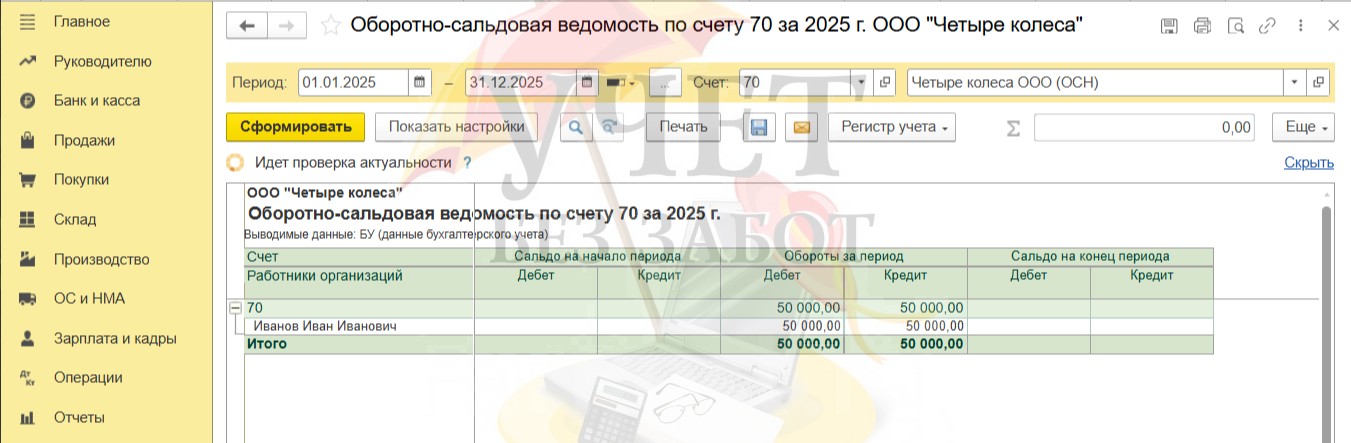

С целью контроля проведённых операций сформируем оборотно-сальдовую ведомость по счетам 76.09, 73.02, 70.

Все операции проведены корректно.

Автор статьи: Ольга Бердечникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии