Учет без закрывающих документов в 1С: Бухгалтерии

Функциональные возможности программы 1С: Бухгалтерия 3.0 постоянно совершенствуются. Начиная с релиза 3.0.66 для организаций и индивидуальных предпринимателей, которые находятся на упрощенной системе налогообложения (с объектом налогообложения «доходы»), ЕНВД или патентной системе, появилась возможность выручку и расходы для целей БУ учитывать без закрывающих документов, т.е. «по оплате».

Учет выручки в данном случае основан на том, что организация не работает по предоплате и не продает товары либо услуги в рассрочку. То есть все расчеты производятся в момент реализации товаров (услуг), а выручка признается в бухучете в момент поступления денег на расчётный счет или в кассу организации.

Давайте рассмотрим, как данное решение реализовано в программе.

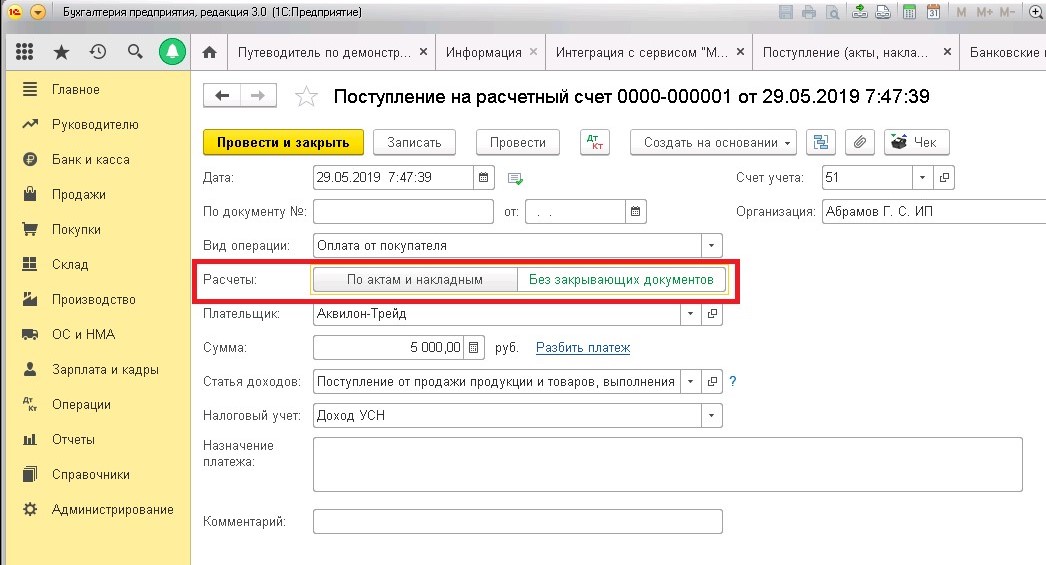

Допустим, деньги поступили на расчетный счет предприятия. Оформим документ «Поступление на расчетный счет», вид операции укажем «Оплата от покупателя». И для расчетов выберем «Без закрывающих документов».

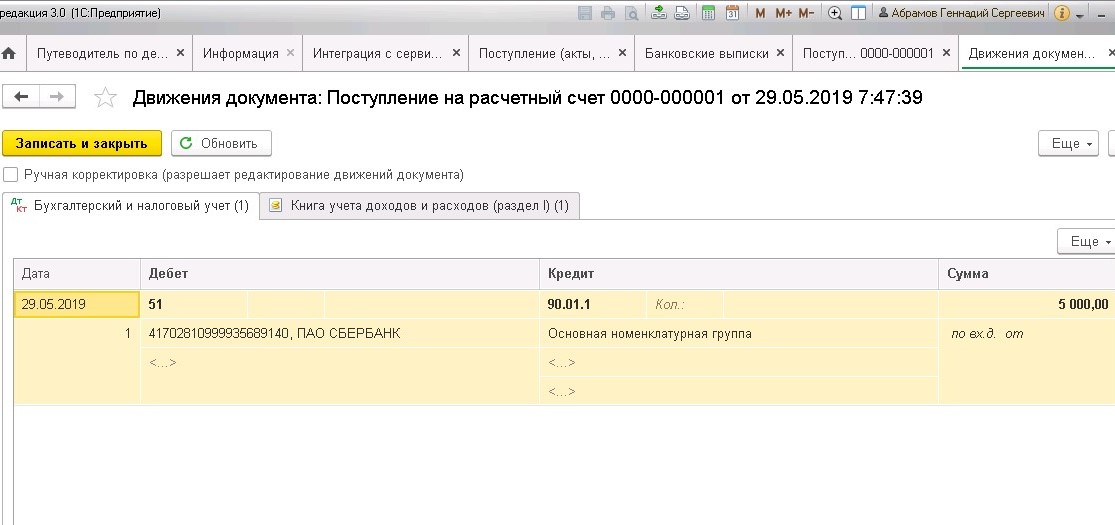

Появится проводка, которая отражает выручку:

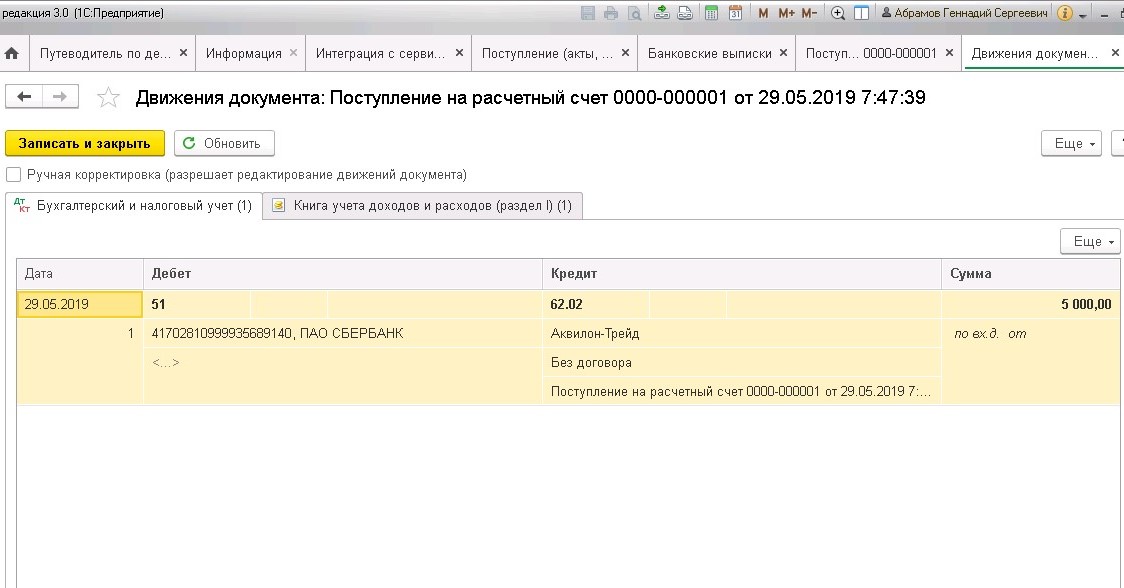

Если в документе выбрать способ расчетов «По актам и накладным», то проводка будет другая, так как в данном случае оплата от покупателя является авансом.

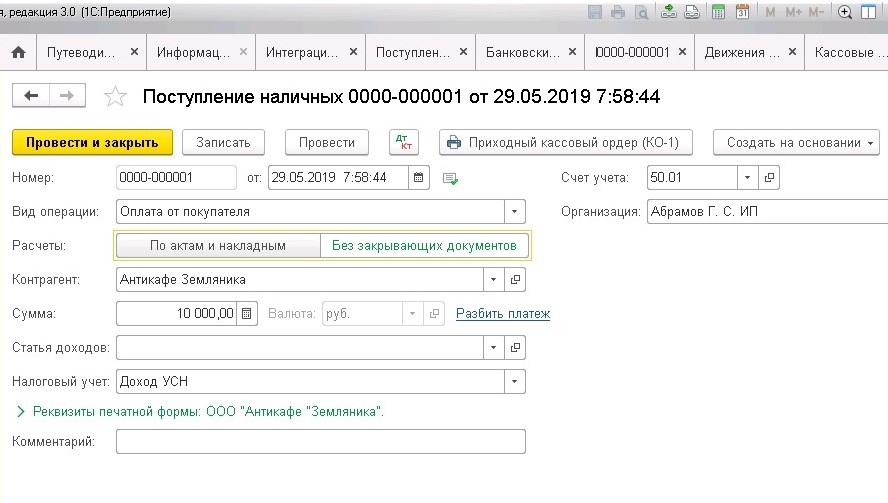

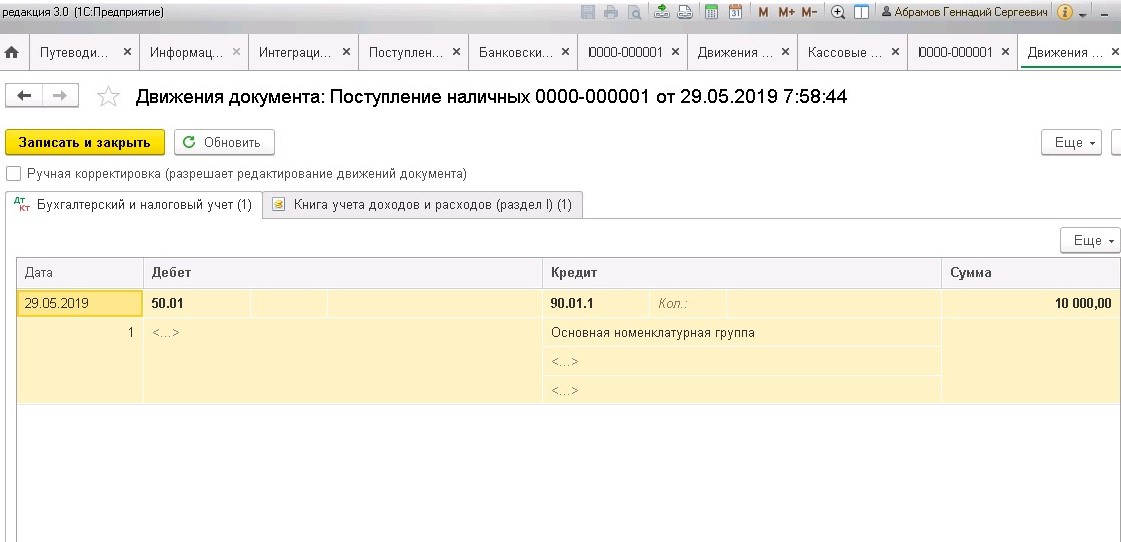

Если деньги поступили в кассу организации, то оформляем документ «Поступление наличных» с видом «Поступление от покупателя».

В этом случае мы увидим проводку Дебет 50 Кредит 90.01.1

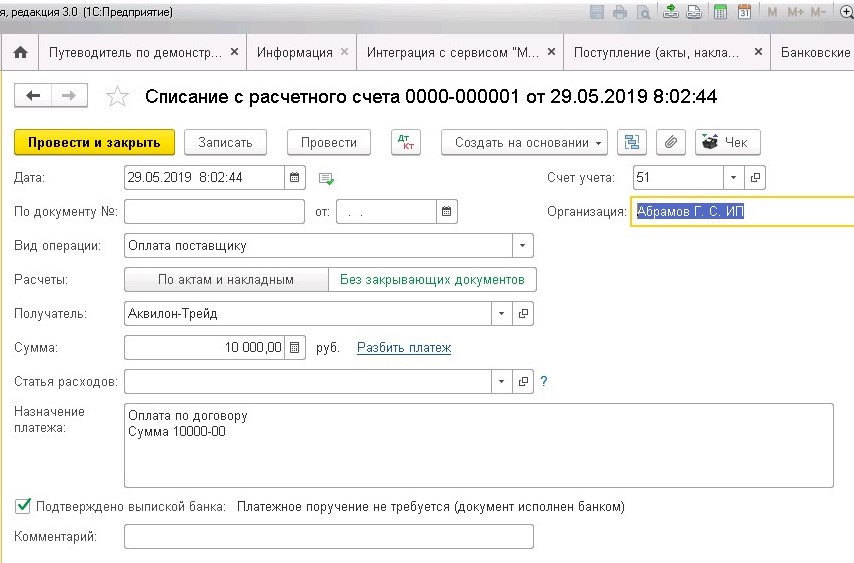

Далее поговорим о расходах. При применении этого способа ведения расчетов расходы в бухгалтерском учете признаются в момент оплаты, то есть относятся к тому периоду, в котором они оплачены. Таким образом, принимаем тот факт, что с поставщиками организация тоже расплачивается в момент поступления товаров, работ, услуг (нет авансов и кредиторской задолженности).

Оформляем документ «Списание с расчетного счета» либо документ «Выдача наличных» с видом «Оплата поставщику».

Указываем «Без закрывающих документов» в поле «Расчеты».

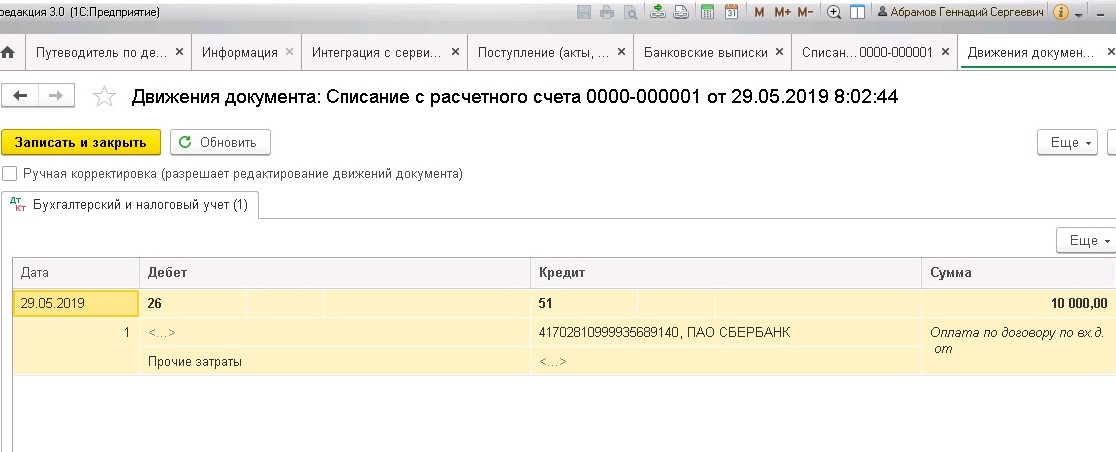

После проведения видим следующее движение по счетам учета:

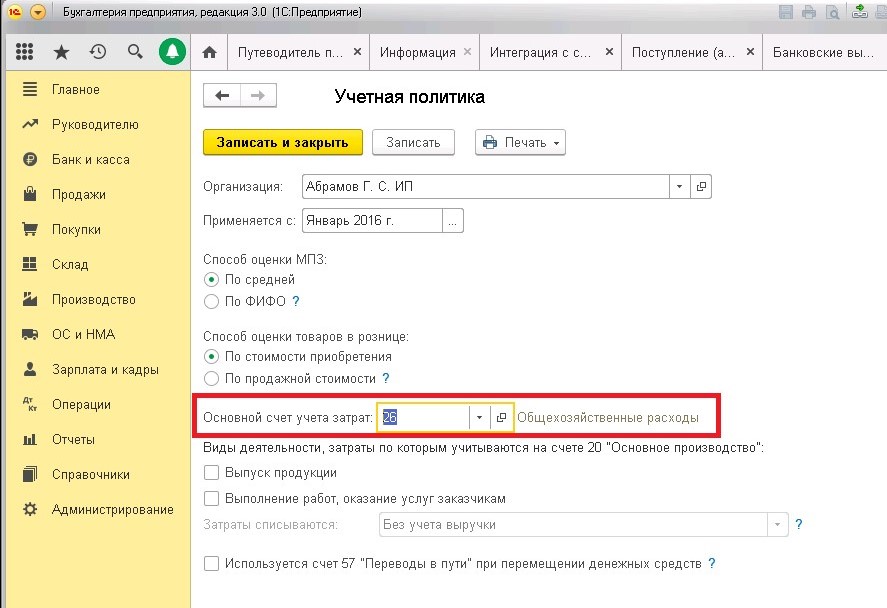

Счет дебета (в данном случае расходов) можно изменить в учетной политике организации. Например, на 44.01 — издержки обращения в организациях, осуществляющих торговую деятельность.

На практике можно использовать оба способа расчетов «по актам и накладным» и «без закрывающих документов». Организация, применяющая специальный налоговый режим, вправе сама выбрать наиболее удобный для нее способ ведения расчетов.

Автор статьи: Галина Кулиничева