Учет ГСМ в 1С: Бухгалтерии предприятия 8

- Опубликовано 26.09.2014 12:09

- Автор: Administrator

- Просмотров: 99355

Большинство бухгалтеров в своей работе сталкиваются с необходимостью учитывать ГСМ, и, как и многие другие, этот раздел учета также вызывает множество вопросов. В этой статье рассмотрены два варианта учета горюче-смазочных материалов в 1С: Бухгалтерии предприятия 8: приобретение через подотчетное лицо и по топливным картам.

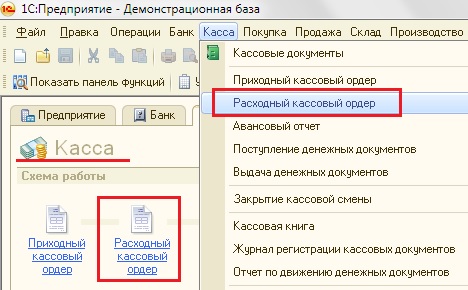

Сначала рассмотрим приобретение ГСМ сотрудником за наличный расчет. В этом случае первой операцией является выдача денежных средств в подотчет. Для этого используется документ "Расходно-кассовый ордер", который находится на вкладке "Касса" в 1С: Бухгалтерия предприятия 8 редакции 2.0.

И на вкладке "Банк и касса" в новой редакции 3.0.

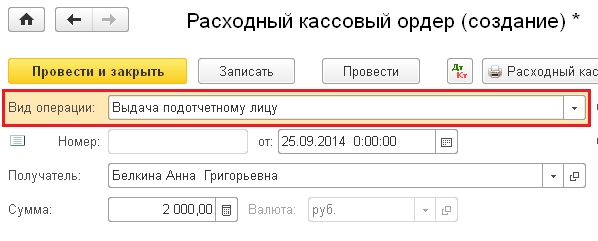

В РКО необходимо выбрать вид операции "Выдача подотчетному лицу", указать организацию, получателя и сумму. В редакции 3.0 это выглядит следующим образом.

При проведении документа формируется проводка Дт 71.01 Кт 50.01 на сумму 2000 руб.

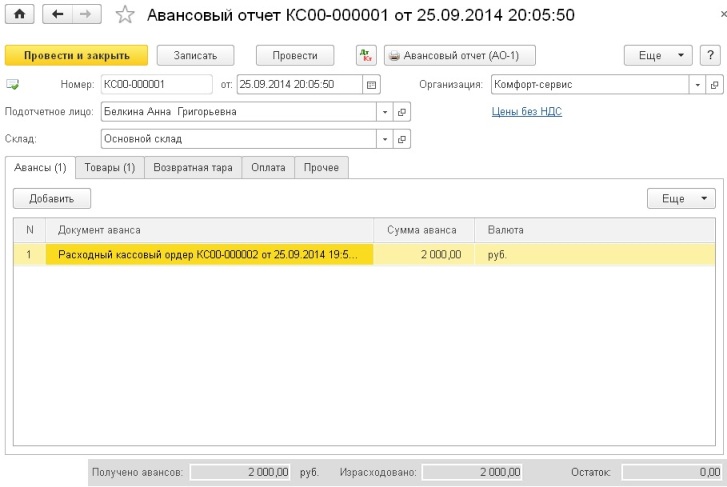

После утверждения авансового отчета осуществляется оприходование топлива. Для этого необходимо на вкладке "Касса" в редакции 2.0 и "Касса и банк" в редакции 3.0 выбрать пункт "Авансовый отчет".

Создаем новый документ, выбираем организацию, подотчетное лицо и склад. На вкладке "Авансы" указываем информацию о нашем РКО.

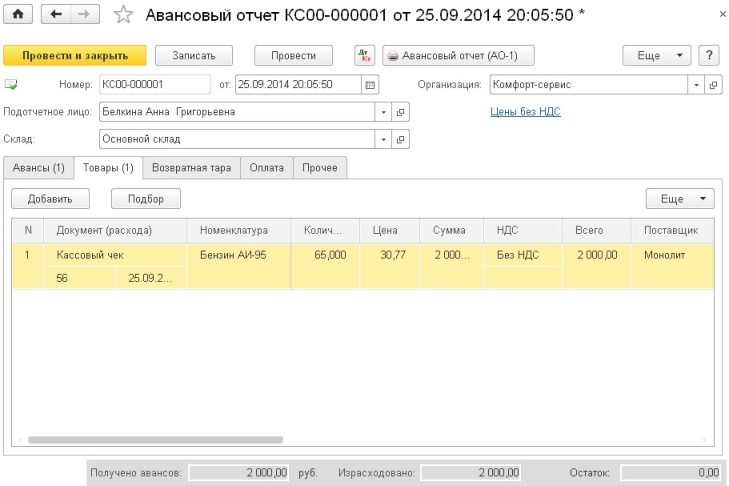

На вкладку "Товары" вносим информацию о приобретенных ГСМ, счет учета - 10.03. Как правило, при наличном расчете физическому лицу выдается кассовый чек, в котором НДС не выделен отдельной строкой, поэтому в данном примере НДС не учитываем.

При проведении документа формируется проводка Дт 10.03 Кт 71.01 на сумму 2000 руб.

В том случае, если израсходована не вся подотчетная сумма, можно сделать возврат документом ПКО.

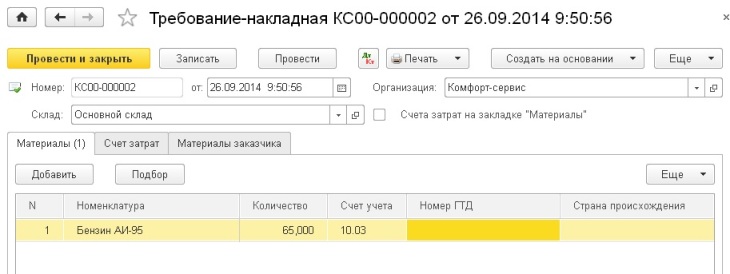

Затем на основании путевого листа нужно списать израсходованный бензин на счета затрат, для этой цели предназначен документ "Требование-накладная", который можно найти на вкладке "Производство".

В документе необходимо выбрать организацию, склад, в табличную часть "Материалы" добавить строку с нашим ГСМ, указать количество и счет учета (10.03).

На вкладке "Счет затрат" нужно выбрать счет списания, подразделение, статью затрат.

В нашем случае при проведении документа формируется проводка

Дт 26 Кт 10.03 на сумму 2000 руб.

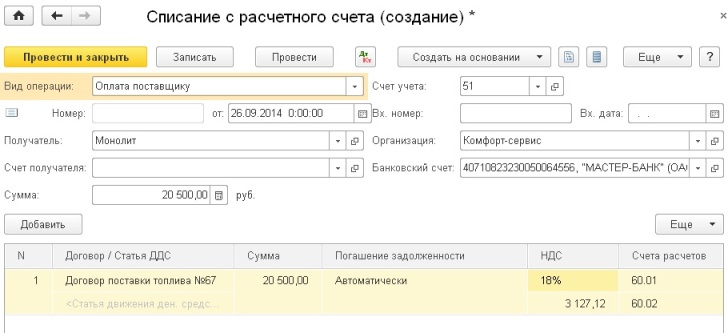

В случае приобретения ГСМ по топливным картам, как правило, первой операцией является перечисление предоплаты поставщику, которая регистрируется документом "Списание с расчетного счета". Для его создания необходимо зайти на вкладку "Банк" в редакции 2.0 или вкладку "Банк и касса" в редакции 3.0 и выбрать пункт "Банковские выписки", создать новый документ.

При проведении документа формируется проводка Дт 60.02 Кт 51 на сумму 20500 руб.

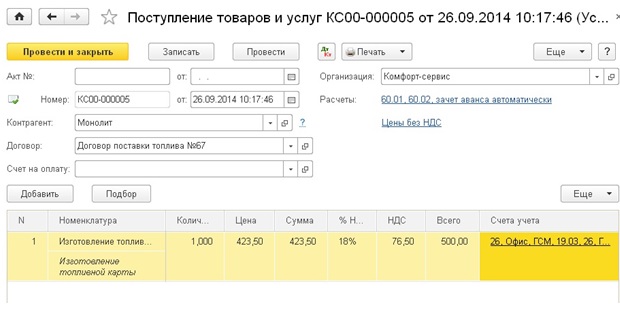

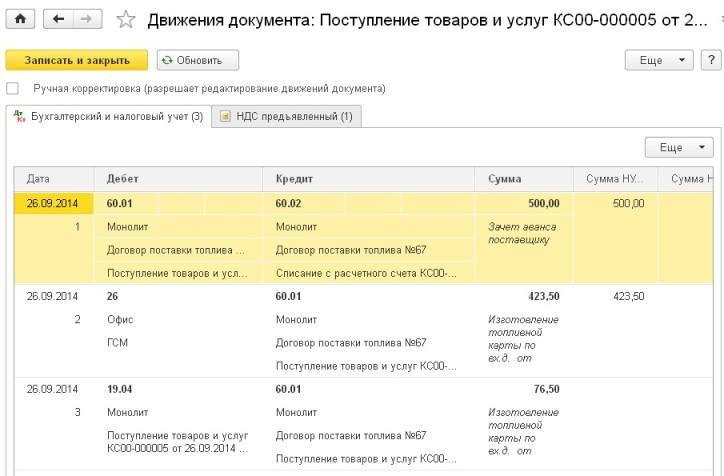

Следующий этап - поступление самой топливной карты, которая стоит обычно недорого и оформляется как услуга "Изготовление топливной карты". Для этой цели используется документ "Поступление товаров и услуг", который находится на вкладке "Покупка".

Проводки документа выглядят следующим образом

Если Вы хотите дополнительно вести количественный учет топливных карт, то карту можно оприходовать на забалансовый счет 006 ручной проводкой (документ "Операции, введенные вручную").

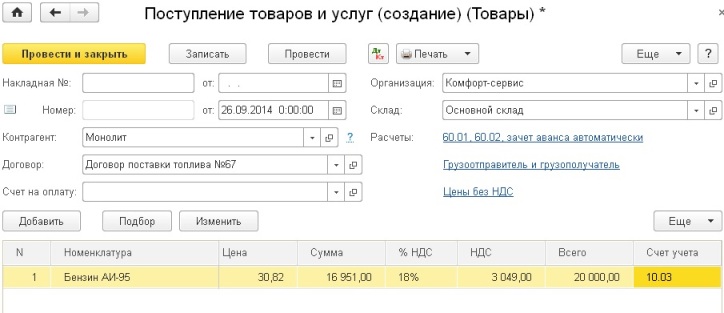

Как правило, в конце месяца поставщик предоставляет документы о фактически заправленном топливе. На их основании ГСМ принимаются к учету на счет 10.03 документом "Поступление товаров и услуг".

Создаем новый документ, выбираем организацию, поставщика, договор, склад и добавляем строки в табличную часть "Товары".

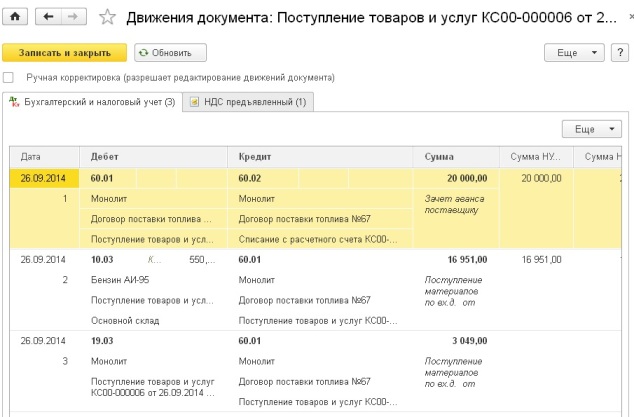

Проводки документа

Затем на основании данных путевых листов осуществляется списание фактически израсходованных ГМС на затраты. В программе эта операция, как и в предыдущем варианте, регистрируется документом "Требование-накладная".

Если у Вас остались вопросы по отражению ГСМ в программе 1С: Бухгалтерия предприятия 8, Вы можете задать их в комментариях к статье.

А если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке.

Автор статьи: Ольга Шулова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

Анна, я так полагаю, что это 20-е счета (20, 23, 25 и т.д. в зависимости от назначения использования ГСМ)

Что означает 2Х в вашей схеме?

Здравствуйте! Только в том случае, если доработать программу. В стандартных версиях такого функционала нет

А возможен учет ГСМ по топливным картам в разрезе карт или лучше в разрезе водителей, чтобы можно было отследить у кого какой остаток?

Добрый день! Можно создать еще один склад в справочнике "Склады" (например, Склад ГСМ наличные) и непосредственно на него приходовать, документом Авансовый отчет бензин, а списывать документом "Требование -накладная".

В данном случае Вам правильно внести в авансовый отчет только 15 литров, которые используются для основного вида деятельности. Потому что приняв все 30 литров, Вам необходимо будет 15 литров, использованные на личные цели передать в счет заработной платы сотрудника. А это возможно только через счета прочей реализации, а значит налогообложение в соответствии с законодательств ом.

Здравствуйте! Подключение к базе возможно только с согласия пользователя и при наличии интернета. Через специальные программы удаленного доступа. В том случае, если по каким-то причинам доступ извне ограничен настройками и вообще не желателен, то подключаться к таким базам я не буду.

Здравствуйте! Если честно, я не вижу разницы в плане счетов учета ГСМ между своими авто и арендованными (полученным в безвозмедное пользование). Применение конкретного счета учета затрат зависит от направленности использования автомобилей и от деятельности, которую ведет организация (например, если в производственно й организации автомобиль доставляет материалы в цех, то затраты идут на 20 счет; если возит директора или бухгалтера - на 26). Счет 44, как правило, используют торговые организации, поэтому он не всем подойдет. Однако и такие ситуации возможны

Здравствуйте! Не могу Вас проконсультиров ать по этому вопросу, к сожалению. Он не относится к работе в программах 1С.

На тему путевых листов можете почитаться, например, этот материал. Там должен быть ответ на Ваш вопрос

www.garant.ru/.../470686

Подскажите, пожалуйста, А можно. Списывать путевые .Листы за месяц. Одним требованием В.Конце месяца? Или проводки надо делать.каждый день? По отчету

Здравствуйте! Я бы не советовала так делать. Вы нарушите методологию бух. учета и возможны споры с представителями налоговых органов в случае проверки.

Здравствуйте! Если честно, я не совсем поняла из Вашего описания, в чем суть проблемы? Можете описать ситуацию поподробнее, пока без вариантов решения.

Сергей, я однозначно за второй вариант. Более того, именно он соответствует действующему законодательств у. В первом варианте большие вопросы вызывает неправомерное увеличение сумм оборотов по 10 и 71 счету. Могут возникнуть вопросы в случае проверки. Да и вообще не корректно указывать в авансовом отчете те данные, которых там быть не должно.

Мы довольно часто вместе с клиентами меняем принятые схемы при внедрении нового ПО. Автоматизацией ерунды я не занимаюсь

Ну а если уж совсем никак, клиент неубеждаемый, то я бы скорее делала сторно-проводку

Дт 10.03 Кт 71 -сумма

В этом случае хотя бы удастся избежать задвоенных оборотов. К тому же это можно сделать стандартными средствами системы без ущерба для данных регистров.

В организации, где проводится внедрение 1С Бухгалтерии, принята следующая схема: водители отчитываются в авансовом отчете по всем покупкам ГСМ (бензин, масло, омывайка и т.п.) как по топливным картам, так и за наличку; после бухгалтера как-то перекрывают суммы по авансовым отчетам суммами, которые получают от поставщика ГСМ из распечатки по каждой топливной карте.

Теоретически рассуждая, у меня получилось два варианта реализации этого процесса.

1. Заносить авансовые отчеты как сейчас отчитываются водители. Т.е. проводить суммы по АО как по картам, так и за наличку. Затем делать проводки с 10 на 71. Получается следующая схема проводок:

Дт 10.03 - Кт 60.01 = накладная от поставщика ГСМ

Дт 10.03 - Кт 71 = авансовый отчет водителя

Дт 2Х - Кт 10.03 = списание на затраты по путевым листам

Дт 71 - Кт 10.03 = зачет суммы истраченной по топливной карте (спорная проводка).

В этом варианте есть еще один минус - получается две покупки на одну и ту же сумму: по 60-му счету и по 71-му.

2. Заставить водителей не включать в авансовый отчет те покупки, которые были по топливной карте. В этом случае получается:

Дт 10.03 - Кт 60.01 = накладная от поставщика ГСМ

Дт 10.03 - Кт 10.03 = распределение ГСМ по водителям (складам)

Дт 2Х - Кт 10.03 = списание на затраты по путевым листам

Дт 10.03 - Кт 71 = авансовые отчеты водителей только за наличку.

Этот вариант, мне кажется, более приемлемый.

Прошу Вас прокомментирова ть мои измышления.

Заранее благодарен за помощь.

Здравствуйте! А в чем заключается трудность? В Вашем случае просто сочетаются эти два варианта. Только я не поняла, зачем в авансовом отчете заправка по картам? Эти деньги сотрудник не получает, приходуется топливо накладной от поставщика, зачем авансовый отчет?

Статья, действительно, очень точная и понятная. Но всегда есть "но". Прошу Вас прокомментирова ть такую ситуацию.

Учет ГСМ ведется и по топливным картам и по за наличку. Организация получает в конце месяца накладную+СФ за полученные ГСМ по топливным картам. Водители заправляются как по картам, так и за наличку. В конце месяца водители отчитываются авансовыми отчетами, в которых отражают заправку по карте и за наличку вместе. Списание ГСМ на затраты производится по путевым листам.

Как в данной ситуации вести учет ГСМ? Если можно - с проводками.