Учет при совмещении режимов в 1С: Бухгалтерии предприятия 8

- Опубликовано 01.07.2016 10:25

- Автор: Administrator

- Просмотров: 44600

В работе предприятия часто встречается совмещение режимов налогообложения УСН+ЕНВД или ОСНО+ЕНВД. В связи с этим, у пользователей возникает много вопросов, как отразить затраты и выручку по разным режимам и как в итоге не запутаться при расчете себестоимости и формировании отчетности. В данной статье рассмотрим основные моменты, которые нужно учитывать при совмещении режимов.

Рассмотрим упрощенный пример: ООО «Печенька с вареньем» занимается производством и продажей печенья на ОСНО, при предприятии находится небольшой киоск, через который осуществляется торговля свежей продукцией, деятельность киоска попадает под ЕНВД.

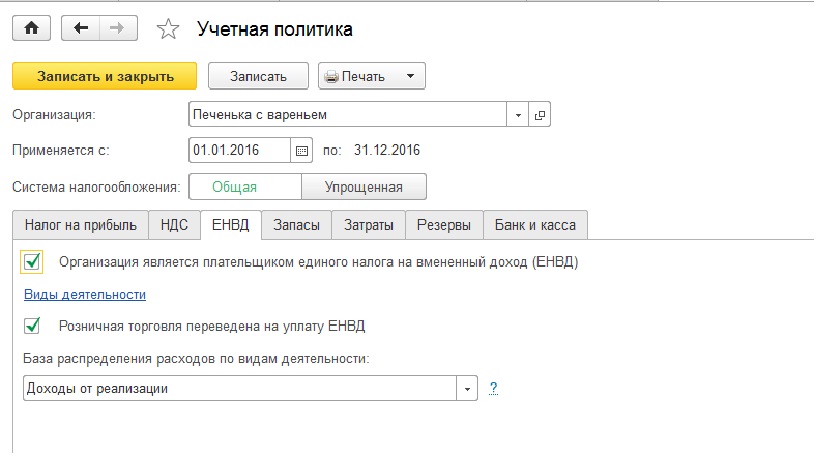

Начнем с настройки учетной политики. Обязательно нужно проставить галочку, о том, что организация является плательщиком ЕНВД. Данные для автоматического заполнения декларации по ЕНВД можно посмотреть перейдя по гиперссылке «Виды деятельности». Чаще всего в организации существуют расходы, которые однозначно нельзя отнести к тому или иному виду деятельности, такие расходы при закрытии месяца распределяются, в нашем примере, базой является «Доходы от реализации».

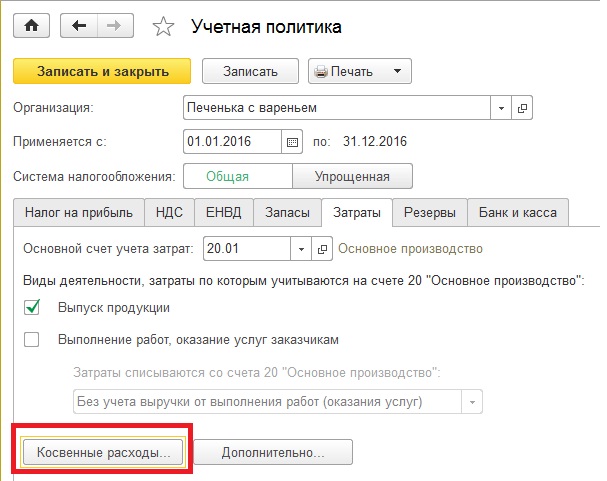

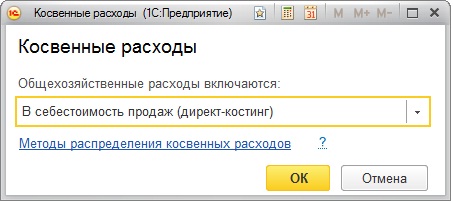

Также на закладке запасы, укажем что общехозяйственные расходы (26 счет) попадают в себестоимость продаж по методу директ-костинг, т.е. при закрытии месяца попадают на счет 90.08 (управленческие расходы).

Для начала оприходуем несколько товаров и услуг.

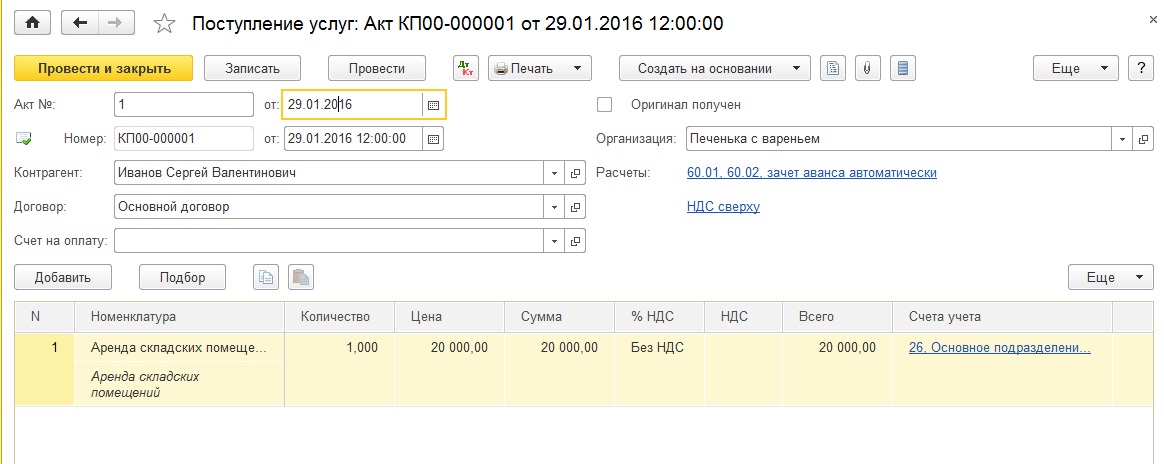

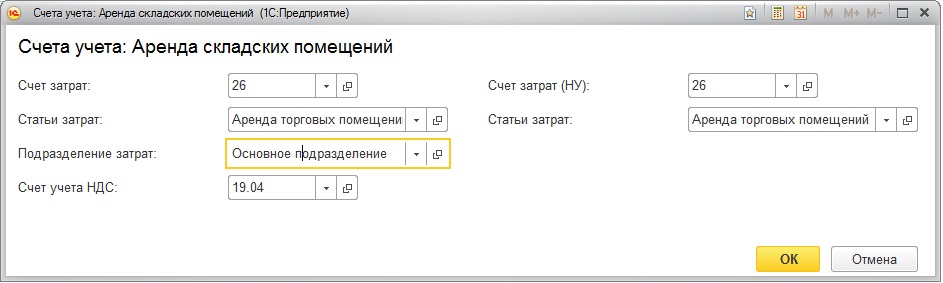

1. Поступление услуг за аренду киоска, деятельность которого попадает под ЕНВД. Создадим документ «Поступление товаров и услуг»:

Более подробно стоит рассмотреть поле «Счета учета»:

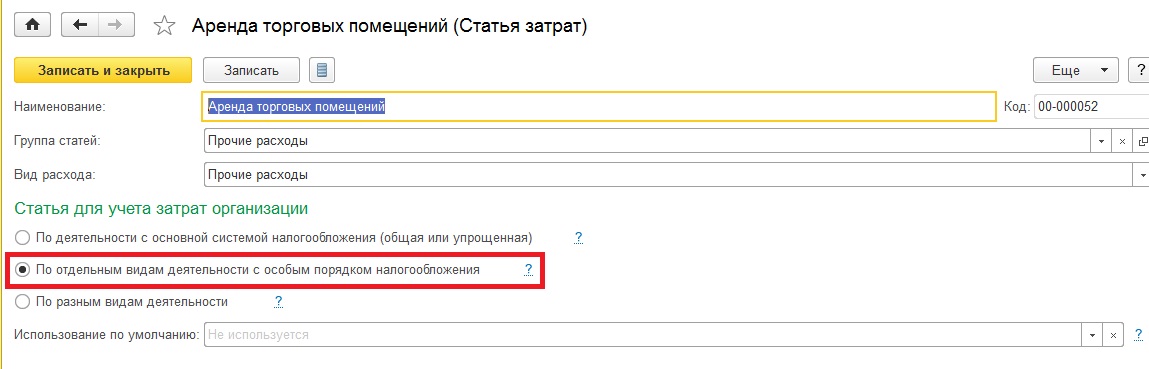

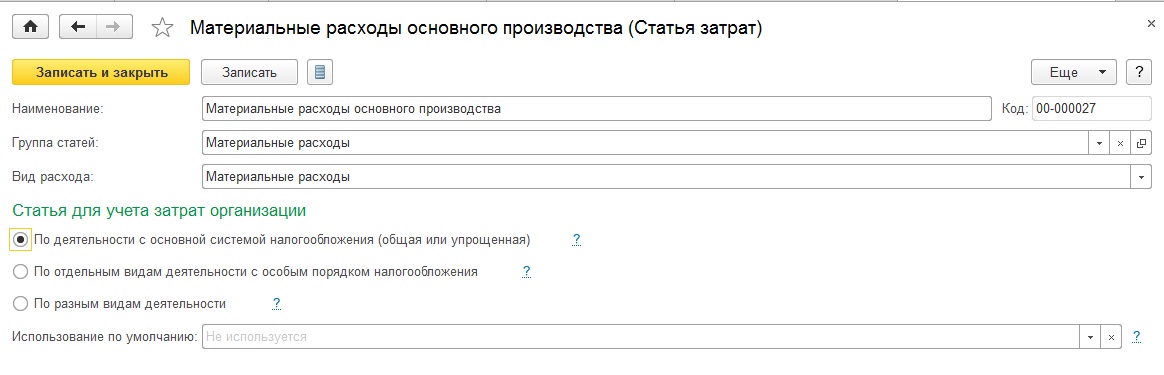

Услугу по аренде мы приходуем на 26, в этом случае важно верно указать нужную статью затрат. Статья затрат «Аренда торговых точек» подходит только для ЕНВД, поэтому при создании нужна указать, что данная статья используется по отдельным видам деятельности с особым порядком налогообложения.

При проведении документа получим следующую проводку:

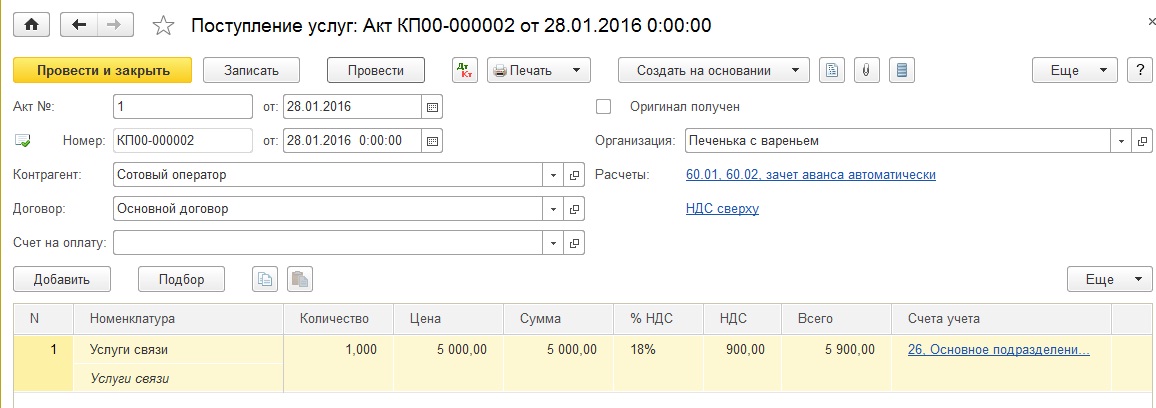

2. Далее оприходуем услуги за сотовую связь. Создадим документ «Поступление товаров и услуг», также как в первом случае затраты отразим на счете 26.

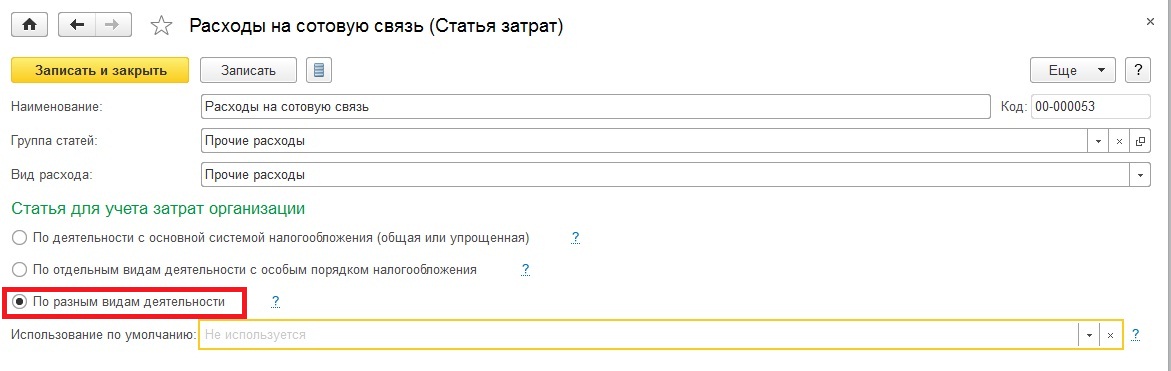

Но в этот раз сложно определить, на какой вид деятельности отразить данную услугу, поэтому при создании новой статьи затрат нужно указать, что она используется по разным видам деятельности.

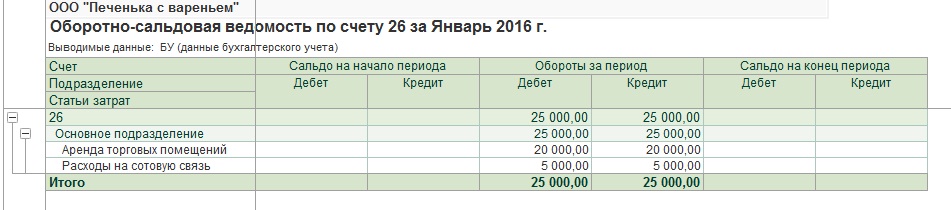

В дальнейшем при закрытии месяца, затраты попавшие на данную статью распределятся в зависимости от доходов от реализации (см. картинку 1, настройка учетной политики) на счета 90.08.1 и 90.08.2. (картинка 2, метод директ-костинг). После проведения двух документов, можно посмотреть ОСВ по 26 счету за январь:

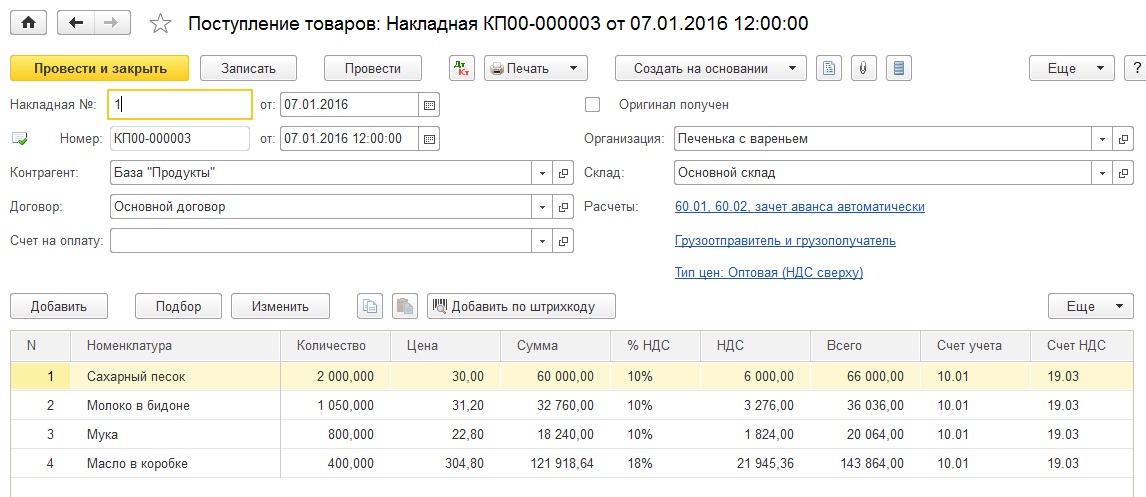

3. Оприходуем материалы по основному виду деятельности для производства печенья. Создадим документ «Поступление товаров и услуг».

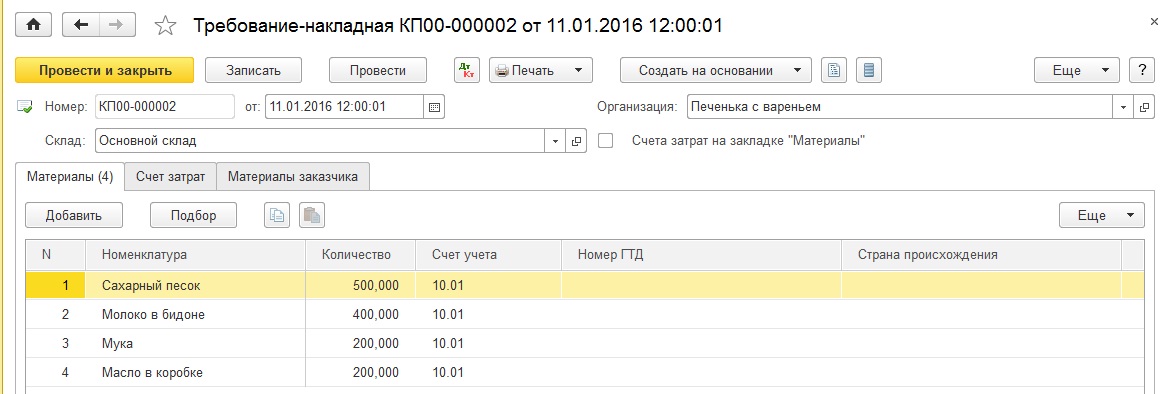

4. Далее отправим часть материалов в производство. Создадим документ «Требование-накладная»,на закладке материалы укажем ту номенклатуру, которая нужна для изготовления печенья.

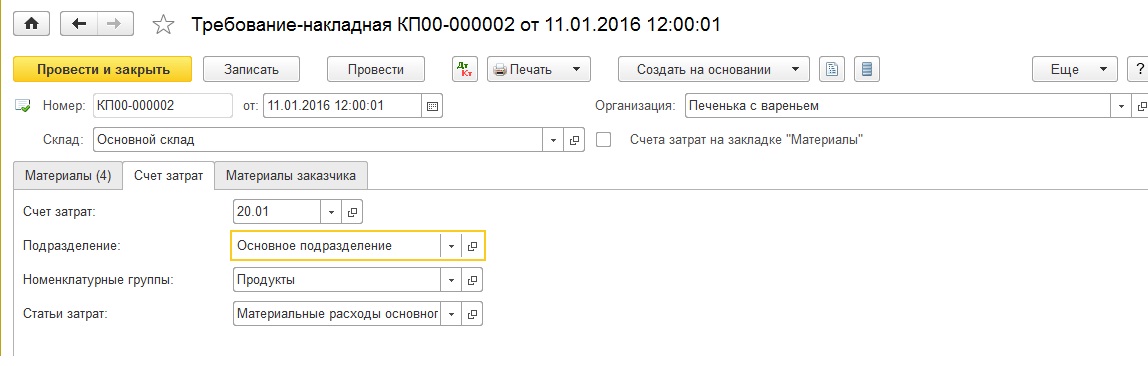

Более подробно в этом случае, нужно рассмотреть закладку «Счет затрат». Мы списываем материалы в основное производство, используем счет 20.01, аналитика на 20 счете, кроме подразделения, - это номенклатурные группы (наши виды продукции и услуг) и статьи затрат, о которых мы говорили выше. В нашем примере организация производит только печенье, поэтому номенклатурную группу назовем «Продукты».

Очевидно, что производство выпускает продукцию для всех наших видов деятельности (ОСНО и ЕНВД), поэтому хотелось бы поставить распределяемую статью затрат, как в примере с сотовой связью, но для распределяемых расходов используются счета затрат — 25,26 и 44. Если расходы прямые (счет 23 или 20), то мы обязаны указывать статью затрат с признаком «Основная система» или «Особый порядок».

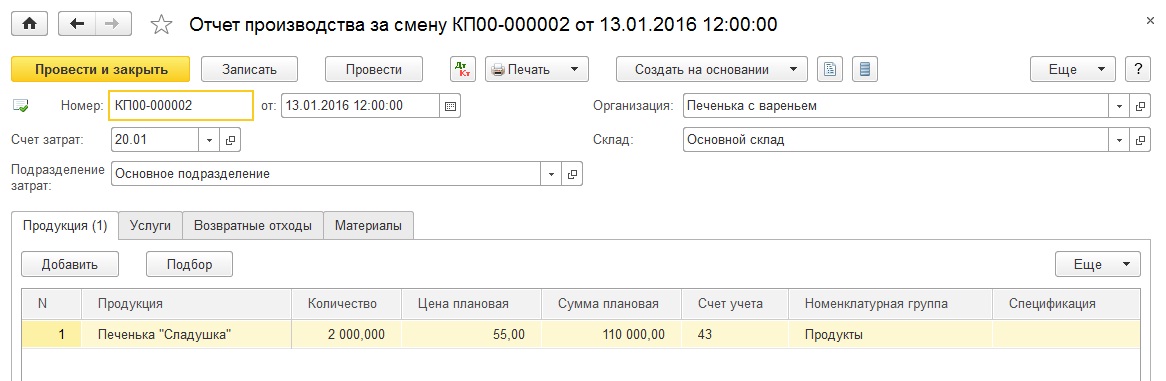

5. Выпустим печенье на 43 счет, создадим документ «Отчет производства за смену»:

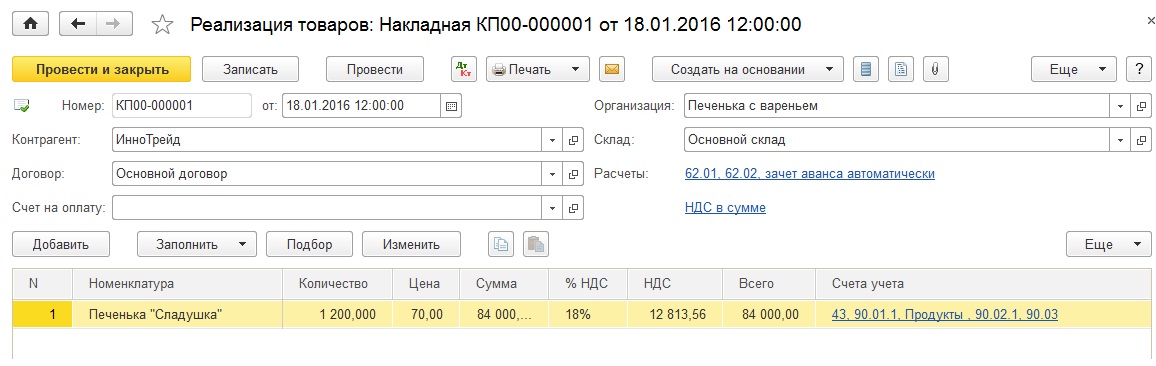

6. Теперь реализуем нашу продукцию. Для начала продадим наше печенье оптом, создаем документ «Реализация товаров и услуг». Для выручки по основной системе налогообложения используем счет 90.01.1, для себестоимости 90.02.1

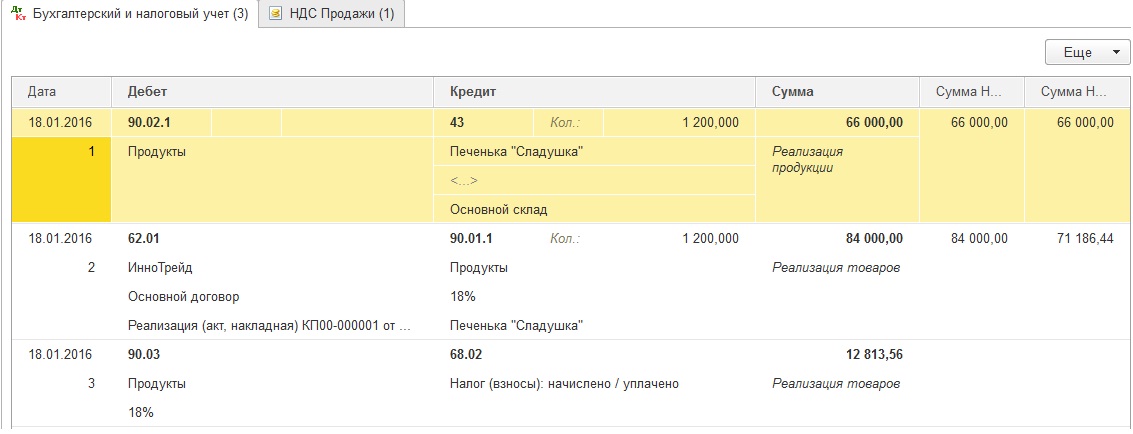

Посмотрим, какие проводки делает документ:

Первая проводка: отражена себестоимость продукции, исходя из плановой цены продукции, которую мы указали в документе «Отчет производства за смену». Вторая проводка: показана выручка за проданную продукцию, третья проводка: начислен НДС.

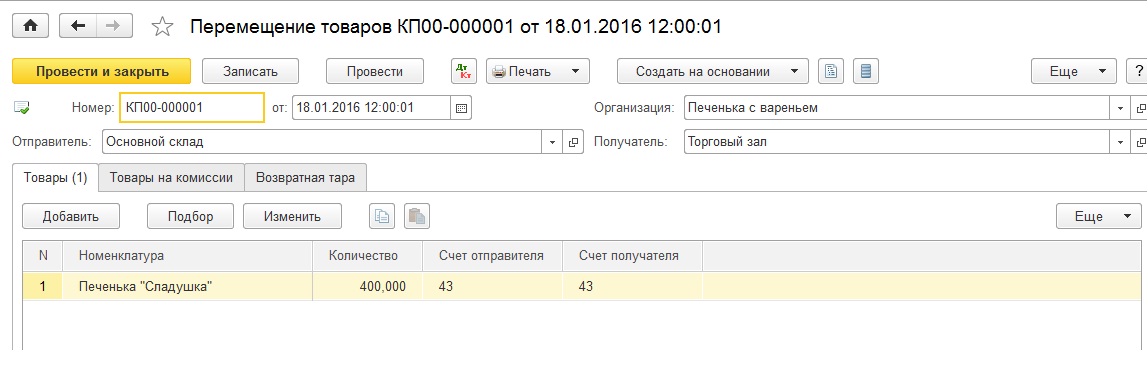

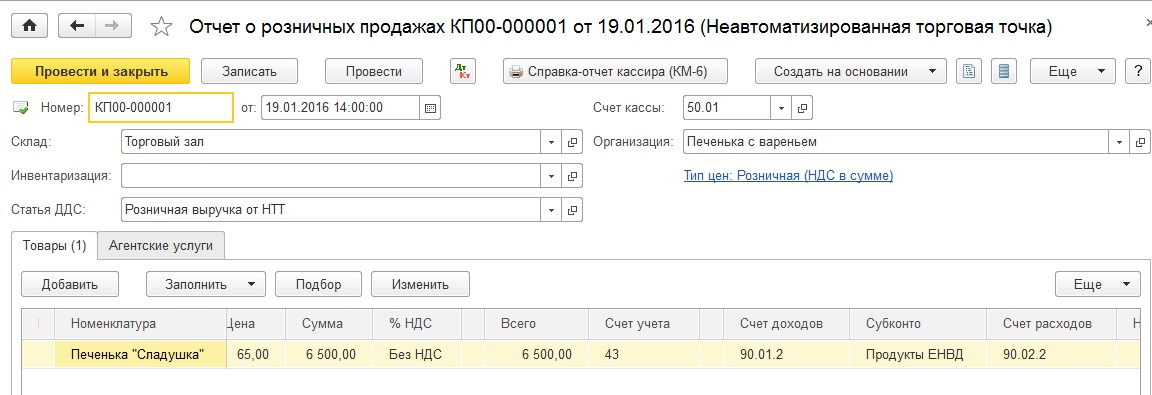

7. Далее продадим небольшую часть печенья через киоск. Чтобы продать продукцию по ЕНВД нужно переместить ее на склад розницы. (Тип склада: Неавтоматизированная торговая точка, как в нашем случае, или розничный магазин). Создадим документ «Перемещение товаров»:

Для продажи в розницу используем документ «Отчет о розничных продажах», который нужно заполнять ежедневно, если в течении дня имеются продажи. Для выручки по ЕНВД используем счет 90.01.2, для себестоимости 90.02.2 Важный момент: в программе для верного расчета себестоимости нельзя использовать одну номенклатурную группу для разных режимов, поэтому для реализации по ЕНДВ создадим новый элемент «Продукты ЕНВД».

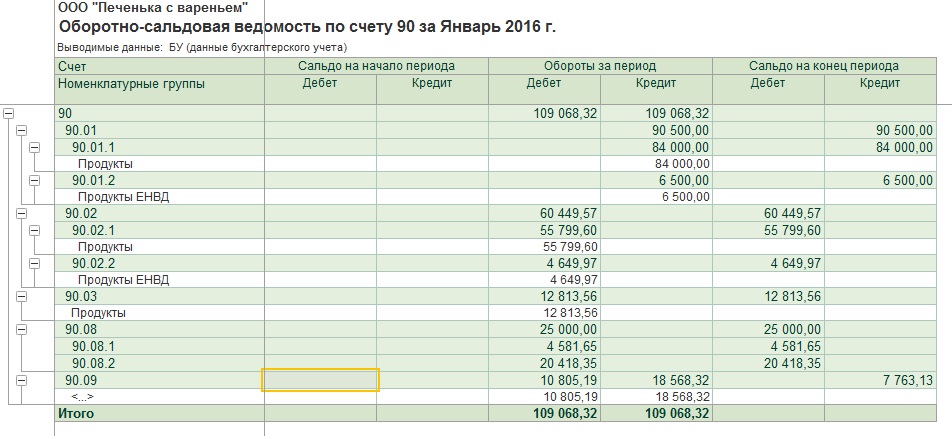

Итак, все документы предприятия за январь введены, до закрытия месяца ОСВ по 90 счету выглядит следующим образом:

На счетах 90.01.1 и 90.01.2 мы видим выручку по различным режимам налогообложения, на счетах 90.02.1 и 90.02.2 себестоимость проданной продукции. Счет 90.03 НДС для продаж ОСНО.

Далее закроем месяц и посмотрим на финансовый результат. ОСВ по 90 счету:

Программа посчитала фактическую себестоимость прямых затрат на продукцию, поэтому поменялись суммы на счетах 90.02.1 и 90.02.2, ранее себестоимость считалась из плановых цен. Закрылся 26 счет, статья затрат «Аренда торговых помещений» закрылась на счет 90.08.2, т.к. относилась только к ЕНВД, а статья «Расходы на сотовую связь» поделилась пропорционально выручке и часть попала на 90.08.1, а часть на 90.08.2. Таким образом, выручка, прямые и косвенные затраты поделились между разными режимами налогообложения.

Автор статьи: Наталья Ухова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

Добрый день! Как приятно иметь таких внимательных читателей! Спасибо за вопрос! Сумма выручки по ОСНО берется без НДС, по БУ по счету 90.01.1 выручка показывается с НДС - 84 000, выручка без НДС 84 000* 100/118 = 71186, итого общая выручка 77 686, тогда % ЕНВД в общей выручке будет 8,367%

Смотрите, в отчете производства за смену ставите статью затрат по основному виду деятельности- для УСН, когда вводите реализацию для ЕНВД, то себестоимость списывается на 90.02.2 (в статье это документ "Отчет о розничных продажах") по ном.группе ЕНВД, т.е. хотя с 20ки выпускаете по основному виду деятельности в реализации ставите выручку 90.01.1 УСН или 90.01.2 ЕНВД, себестоимость 90.02.1 УСН или 90.02.2 ЕНВД, в итоге себестоимость считается верно.

Здравствуйте! Если заранее не знаете на какой вид деятельности отнести затраты, то выбираем ту статью, где в настройках стоит "по разным видам деятельности".

Благодарю!