Учет реализации металлолома в 1С: Бухгалтерии 8 ред. 3.0

Нередко в деятельности организации возникает ситуация, когда в результате разборки автомобилей, агрегатов и прочего оборудования остается металлолом. Если организация понимает, что для своих внутренних целей использовать данный металлолом она не сможет, она принимает решение сдать его специализированной организации. Как отразить такие операции в программе 1С: Бухгалтерия 8.3 и какими документами оформить, разберем сегодня в статье.

Если такие операции в вашем учете нечастые, то можно справиться с помощью нашей статьи, вводя ручные проводки в типовой программе 1С: Бухгалтерия предприятия 8 ред. 3.0. Но если у вас организация планирует заниматься большим объемом операций с металлолом, то советуем сразу приобрести программу 1С: Бухгалтерия 8 ред. 3.0 версии КОРП. В этой конфигурации учет покупки и реализации металлолома автоматизирован полностью, вам не придется прибегать к ручным проводкам. Более того, она очень схожа с обычной версией, поэтому трудности в работе с ней сведены к минимуму.

Вернемся к программе 1С: Бухгалтерия предприятия 8 ред. 3.0. Приведем условный пример: организация, занимающаяся эксплуатацией жилого фонда (управляющая компания), демонтировала старое металлическое ограждение для дальнейшей постройки нового.

В этом случае металлолом образовался от разбора металлического ограждения, которое числилось в учете как основное средство.

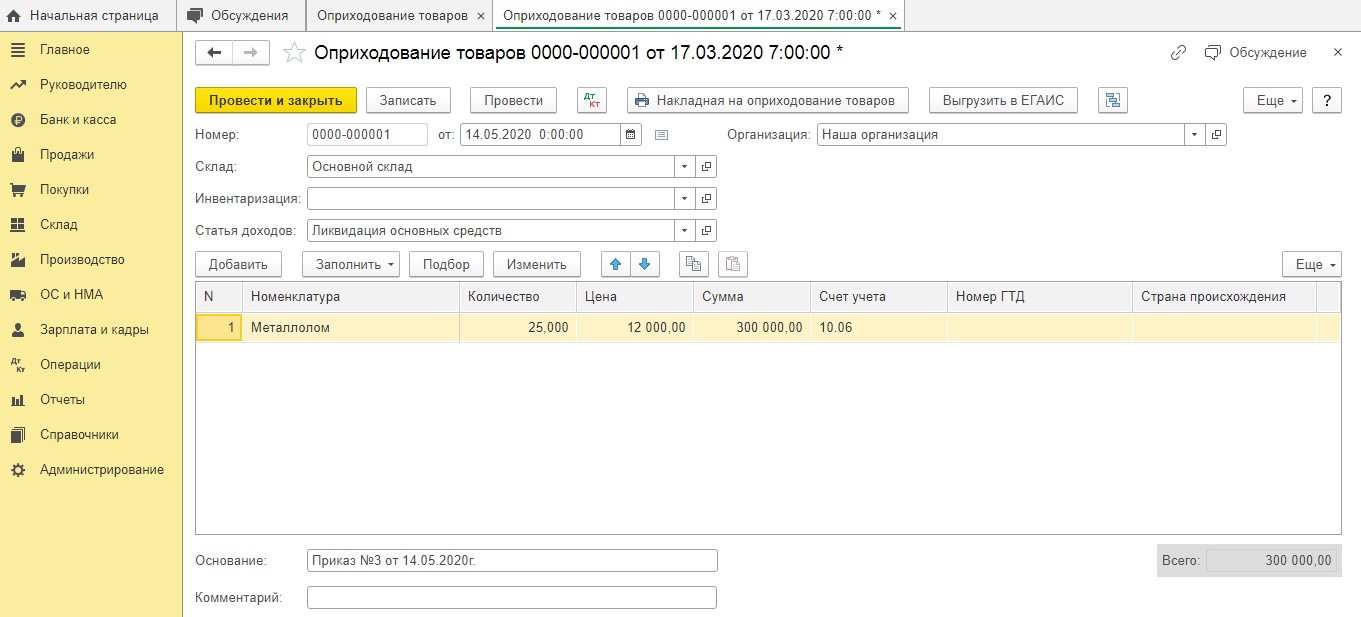

В бухгалтерском учете оприходование материальных ценностей, оставшихся после ликвидации (демонтажа) основного средства отражается документом «Оприходование товаров», который находится в разделе «Склад».

Основанием для составления данного документа служит акт комиссии об оприходовании металлолома.

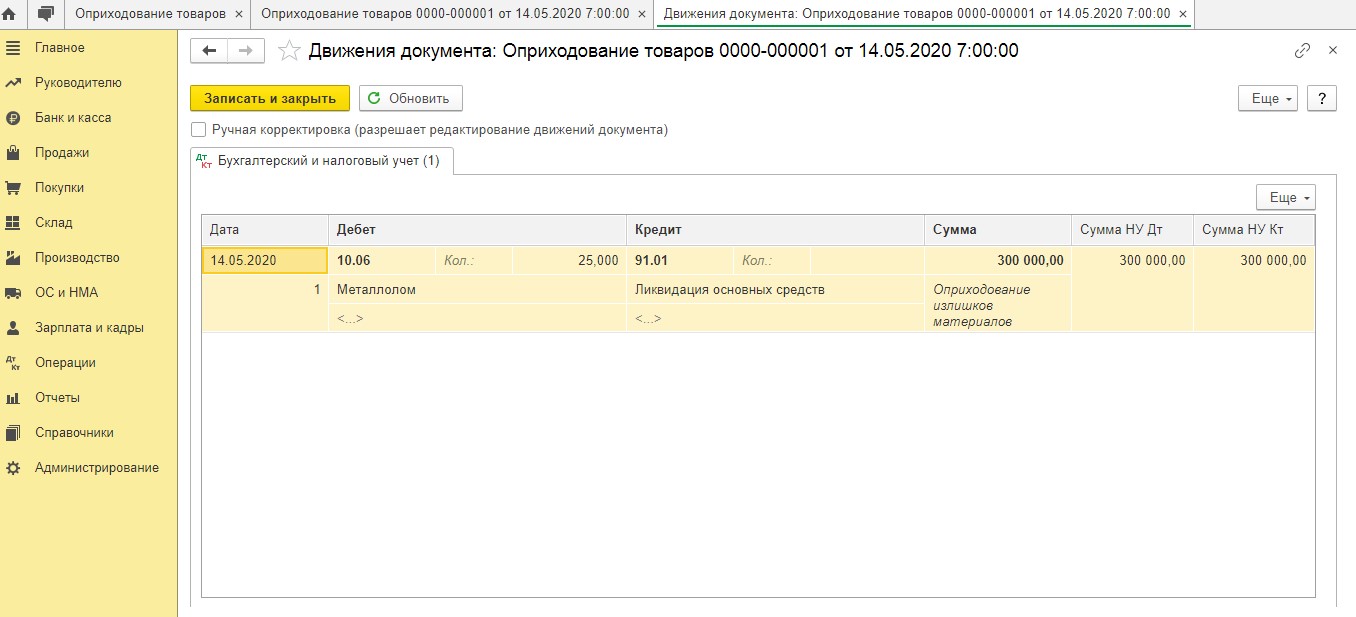

После проведения документа программа сформирует проводку:

Дт 10.06 Кт 91.01 — принятие к учету металлолома от разбора ограждения

В налоговом учете рыночная стоимость полученного лома отражается во внереализационных доходах в том периоде, когда лом был оприходован — т. е. на дату составления акта.

Затем руководитель издает приказ о списании имущества, в котором обязательно указывает, что лом, который остался после списания материальных ценностей, нужно сдать в пункт приема металла.

Организация заключит с организацией-покупателем договор купли-продажи металлолома, образовавшегося в результате списания демонтированного металлического ограждения.

Сдача лома в специализированный пункт приема металла оформляется накладной на отпуск материалов на сторону (либо форма М-15, либо форма, разработанная организацией самостоятельно и утвержденная в учетной политике). Также пункт приема металлолома выпишет вам приемосдаточный акт.

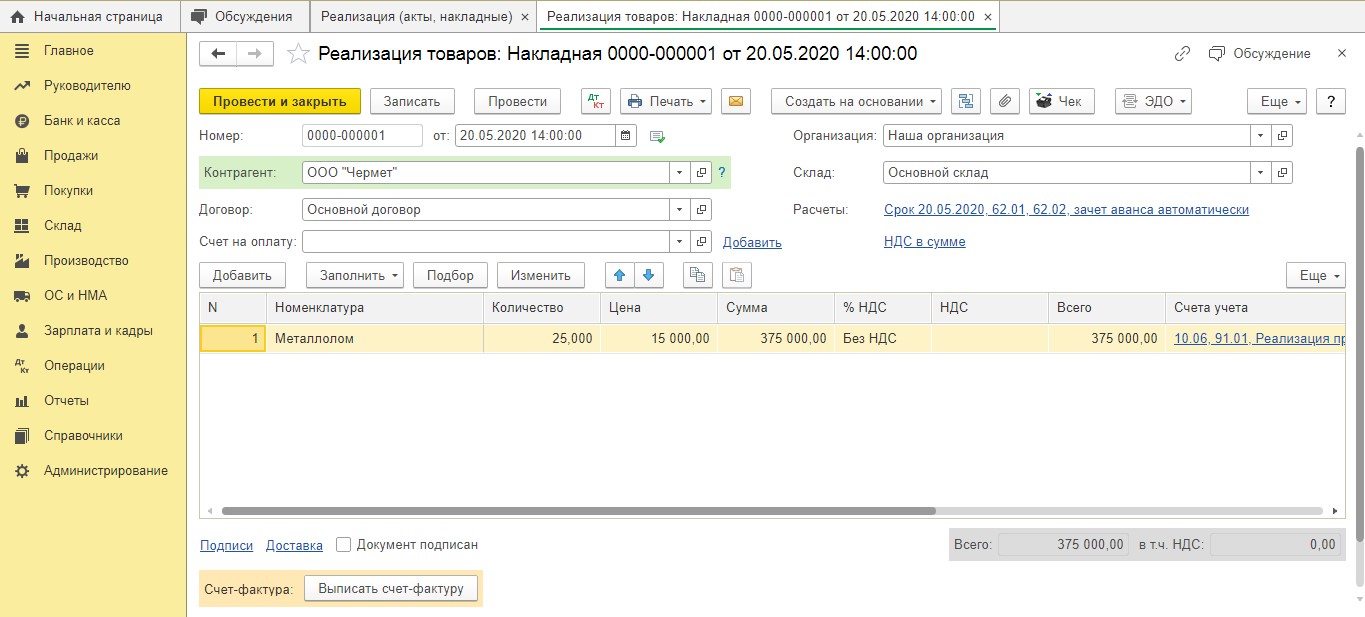

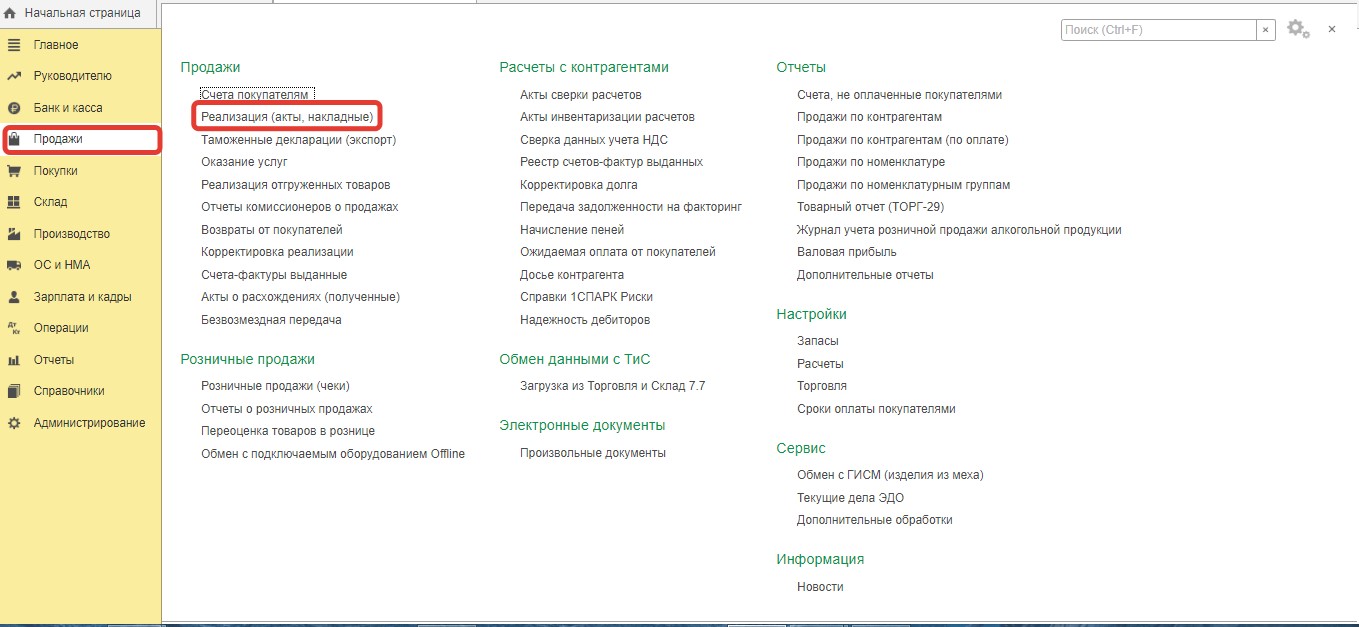

В программе операция реализации лома на сторону оформляется документом «Реализация товаров» в разделе «Продажи»:

Операция по реализации лома, образовавшегося в результате хозяйственной деятельности организации, НДС не облагается. В случае реализации на территории РФ металлолома обязанность по исчислению НДС возложена на налоговых агентов, которыми признаются покупатели этих товаров (п. 8 ст. 161 НК РФ).

Но здесь не обошлось без исключений. Так, п.3.1 ст.166 НК РФ не освобождает от НДС в случае:

1. если имеет место реализация товаров физическим лицам, которые не являются индивидуальными предпринимателями;

2. если в договоре и/или первичном документе неправомерно проставлена отметка «Без налога (НДС)»;

3. если утрачено право на освобождение от исполнения обязанностей налогоплательщика или на применение специальных налоговых режимов.

Если ни под один из этих случаев ваша организация не попадает, то при реализации лома вам не нужно выставлять счет-фактуру, а в декларации по НДС реализацию лома отразите в разделе 9 (или в разделе 8 при выставлении корректировочных документов), согласно Письму Федеральной налоговой службы от 19 апреля 2018 г. N СД-4−3/7484@ «О порядке заполнения налоговой декларации по НДС налоговыми агентами, указанными в пункте 8 статьи 161 НК РФ».

Рассмотрим на примере, как отразить организации-продавцу НДС в программе 1С: Бухгалтерия 8 ред. 3.0

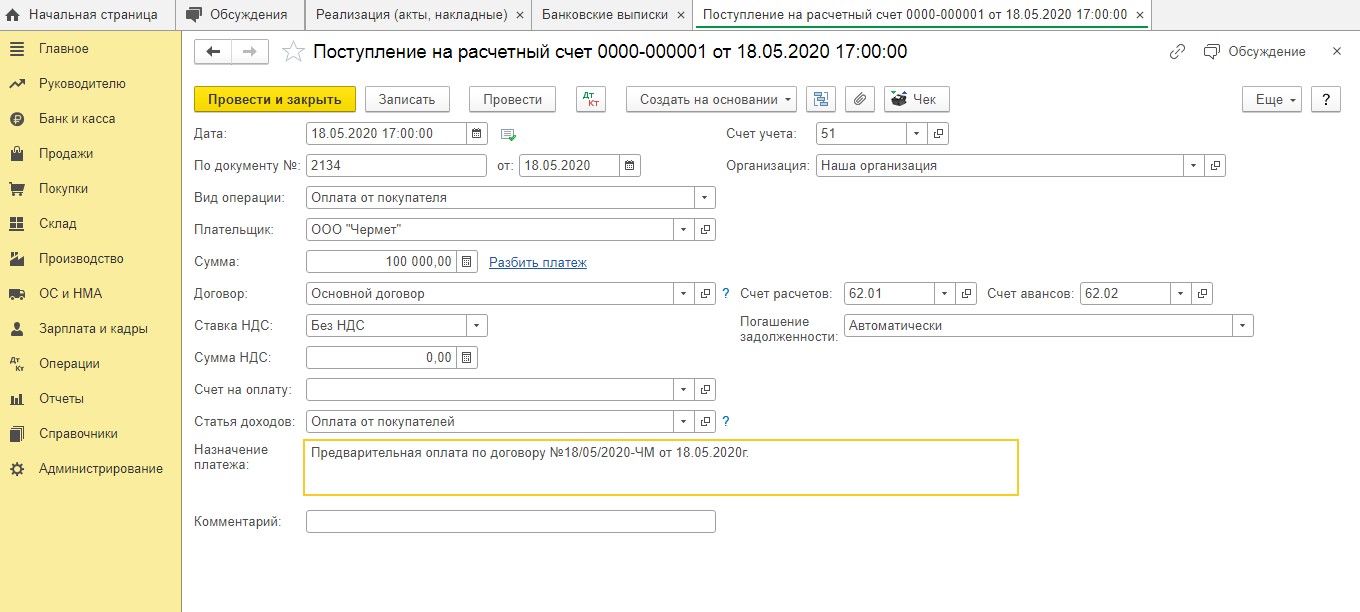

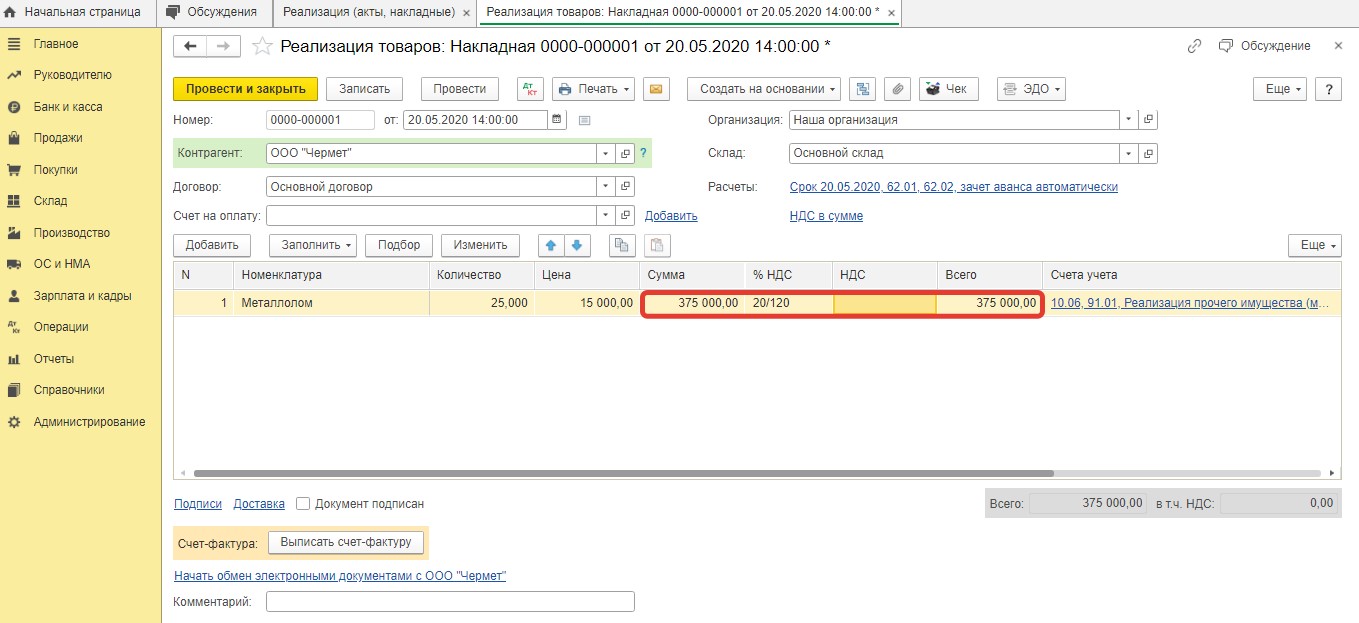

Как уже было сказано выше, «Наша организация» заключила с ООО «Чермет» договор купли-продажи металлолома, образовавшегося в результате списания демонтированного ограждения. В рамках этого договора «Наша организация» получила частичную предварительную оплату в размере 100 000 рублей (без НДС) и произвела отгрузку металлолома на сумму 375 000 рублей (без НДС).

Получение предварительной оплаты отразим документом «Поступление на расчетный счет» в разделе «Банк и Касса»:

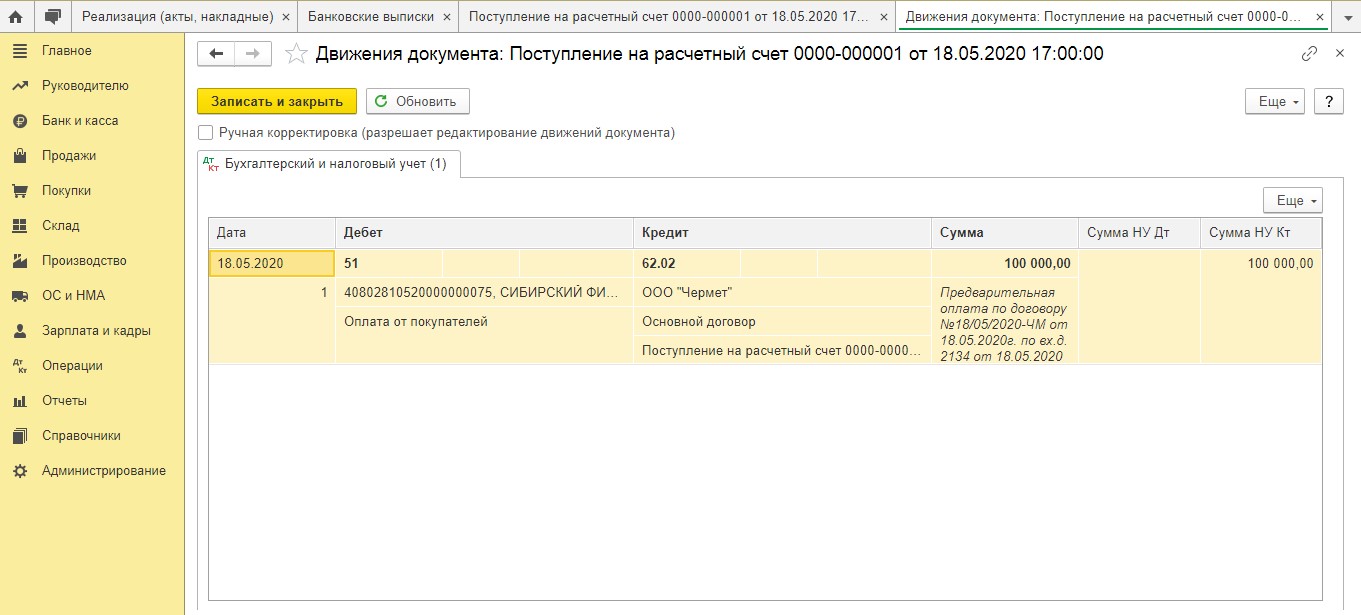

После проведения документа программа сформирует проводки на сумму поступившей предоплаты без НДС:

При получении оплаты или частичной оплаты в счет предстоящих поставок металлолома организация должна выставить счет-фактуру без НДС и сделать в ней запись (либо проставить штамп) «НДС исчисляется налоговым агентом» (п.5 ст.168 НК РФ).

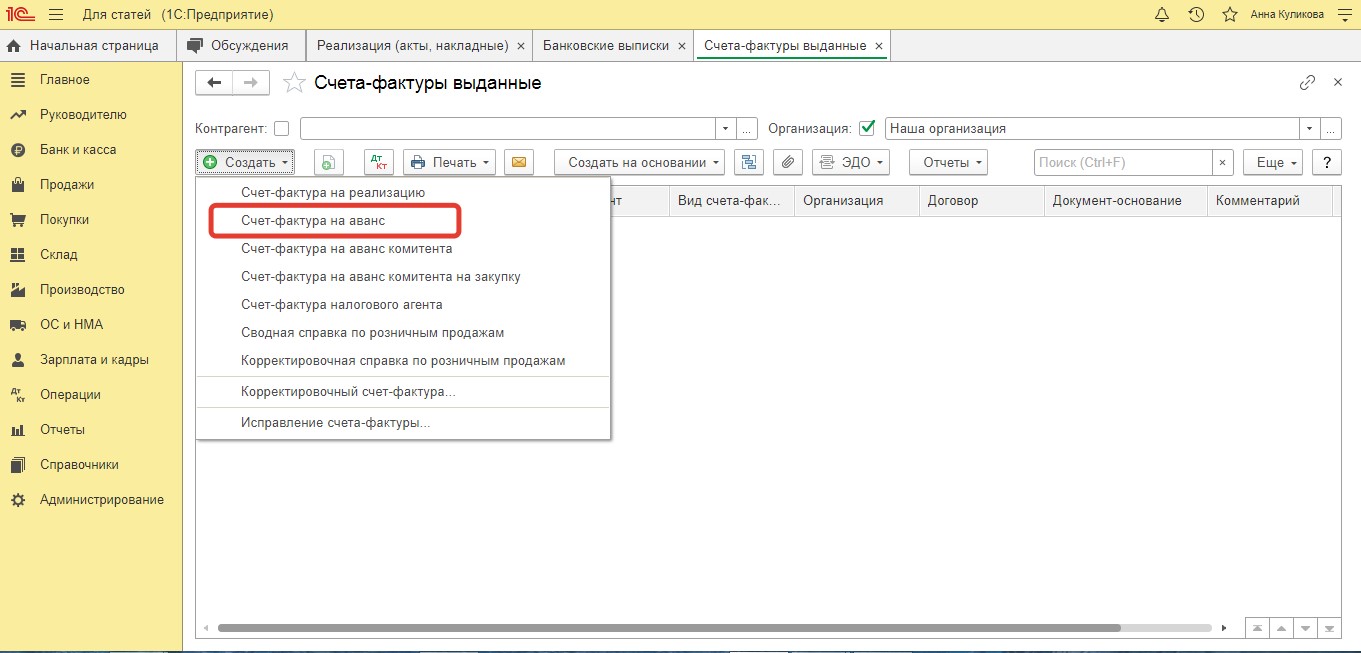

Но так как в документе «Поступление на расчетный счет» отсутствует сумма НДС, то обычным способом «Создать на основании» — «Счет-фактура выданный» сформировать не получится. В этом случае счет-фактура на сумму полученной предоплаты формируется вручную по гиперссылке «Счета-фактуры выданные» из раздела «Продажи»:

По кнопке «Создать» выбрать «Счет-фактура на аванс»:

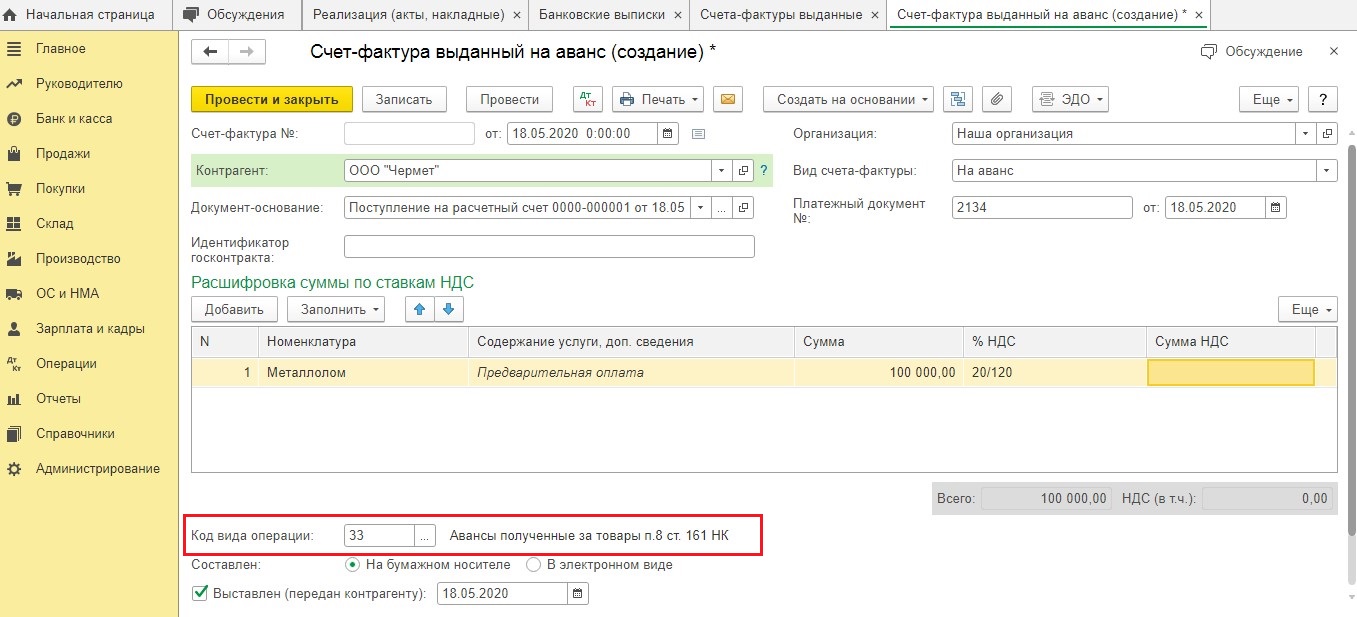

И заполнить открывшийся документ вручную. Обратите внимание, программа автоматически проставляет «Код вида операции» 01 — замените его на код 33.

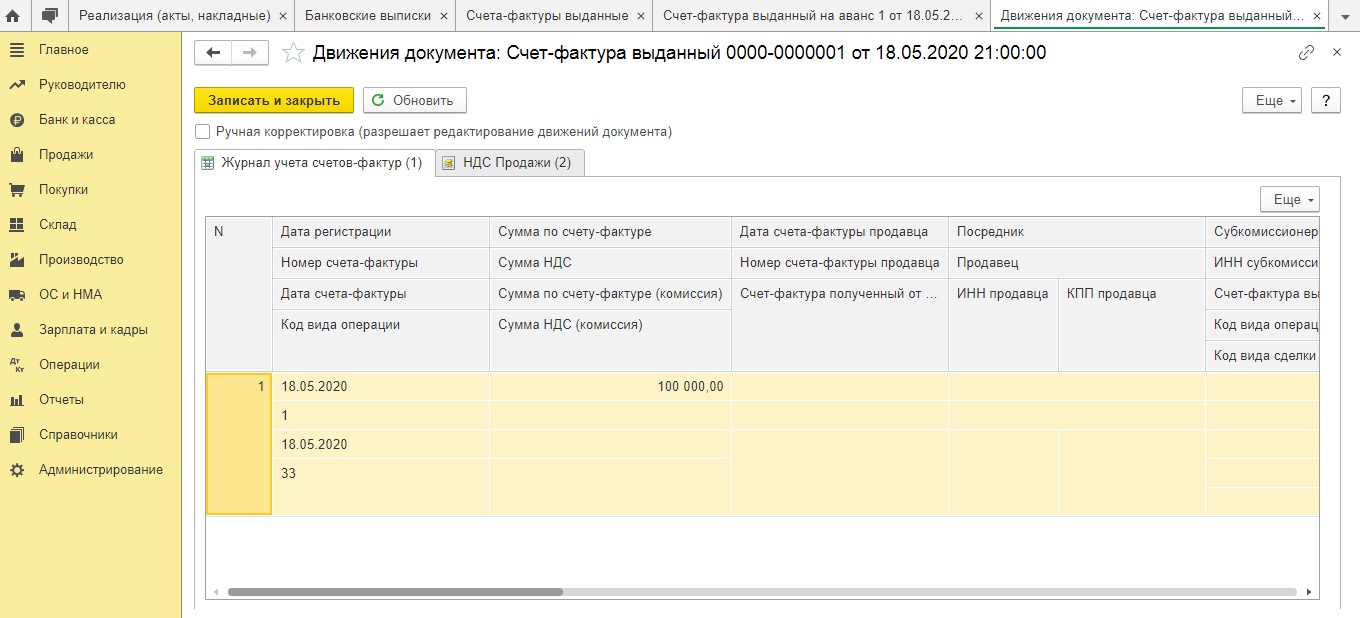

После проведения документа будет внесена запись в регистр сведений «Журнал учета счетов-фактур» и информация в регистр «НДС Продажи» для формирования записей книги продаж за 2 квартал 2020 года.

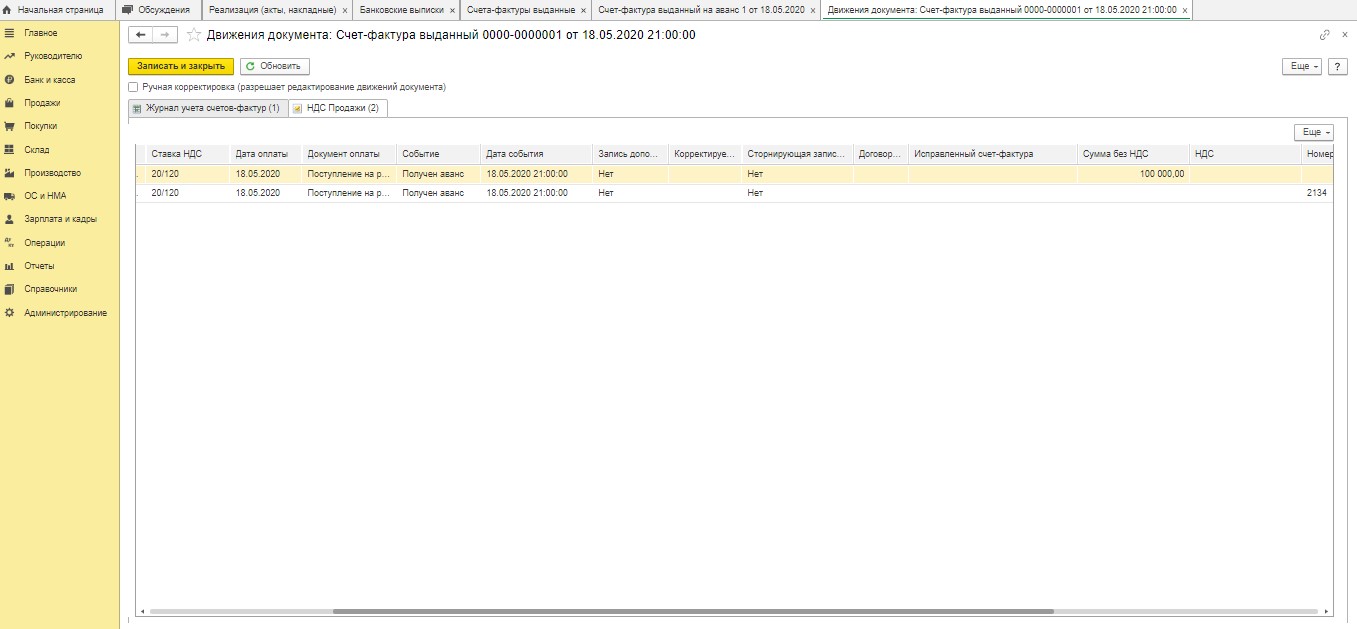

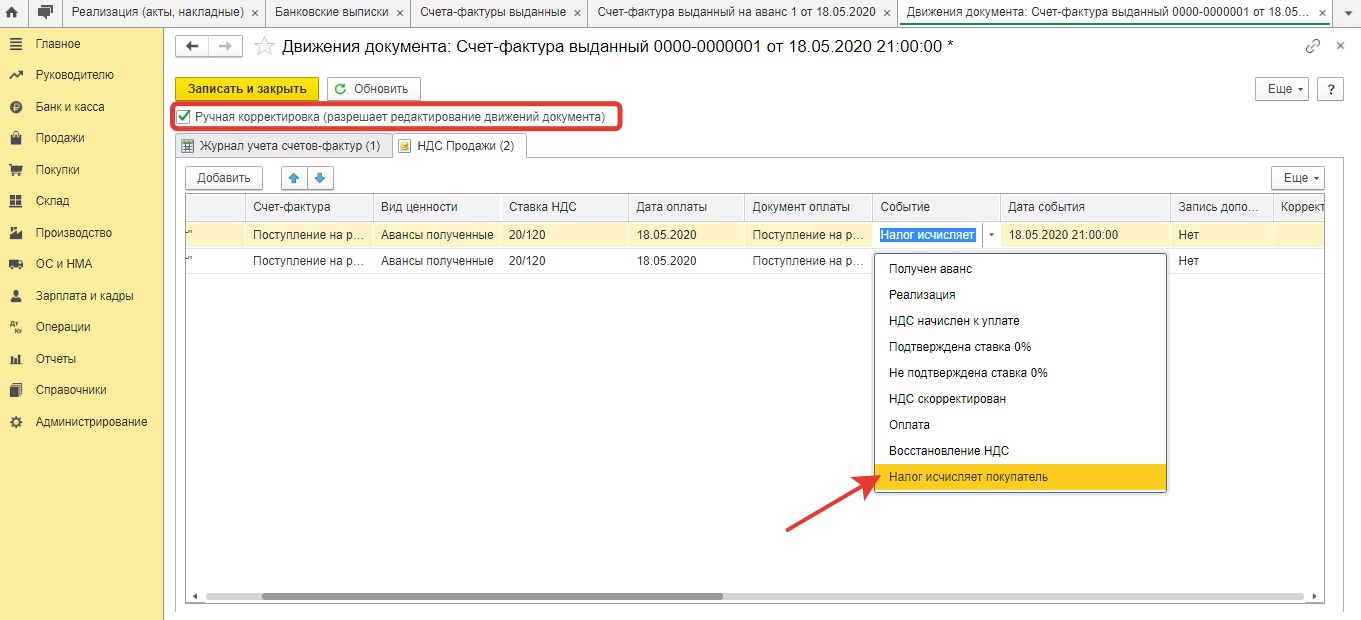

Теперь необходимо перейти в режим ручной корректировки движений документа и проставить галочку «Ручная корректировка», после чего исправить показатель графы «Событие» со значения «Получен аванс» на значение «Налог исчисляет покупатель»:

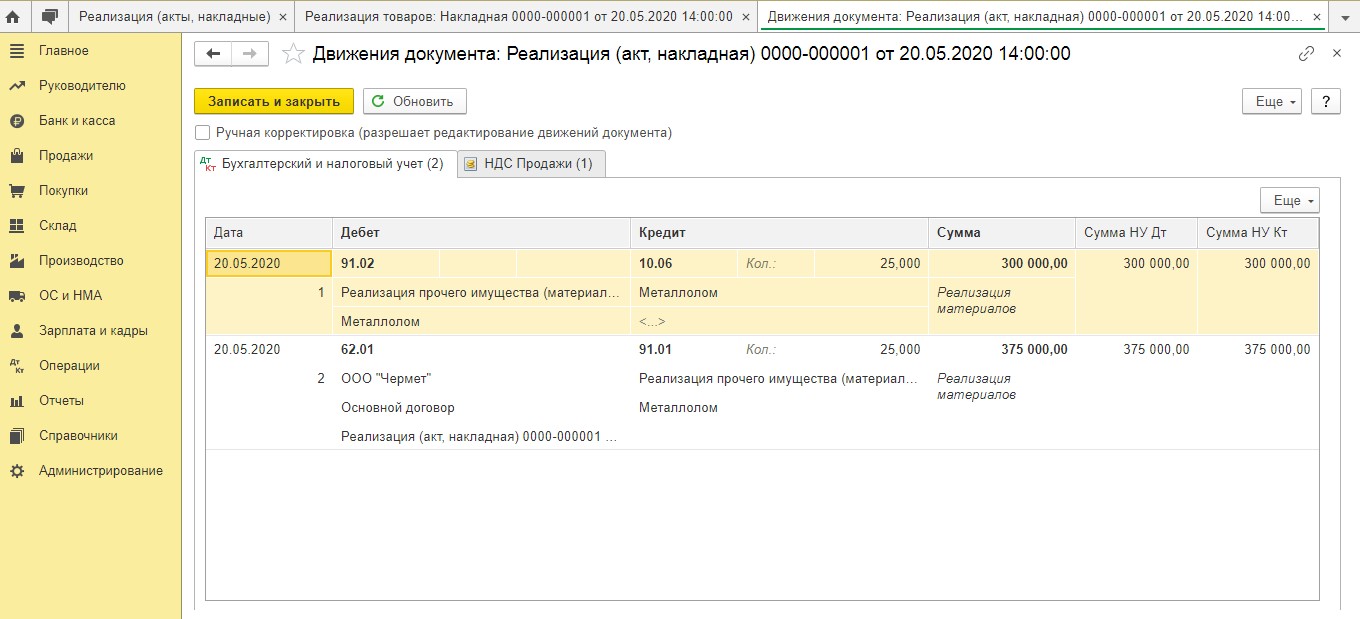

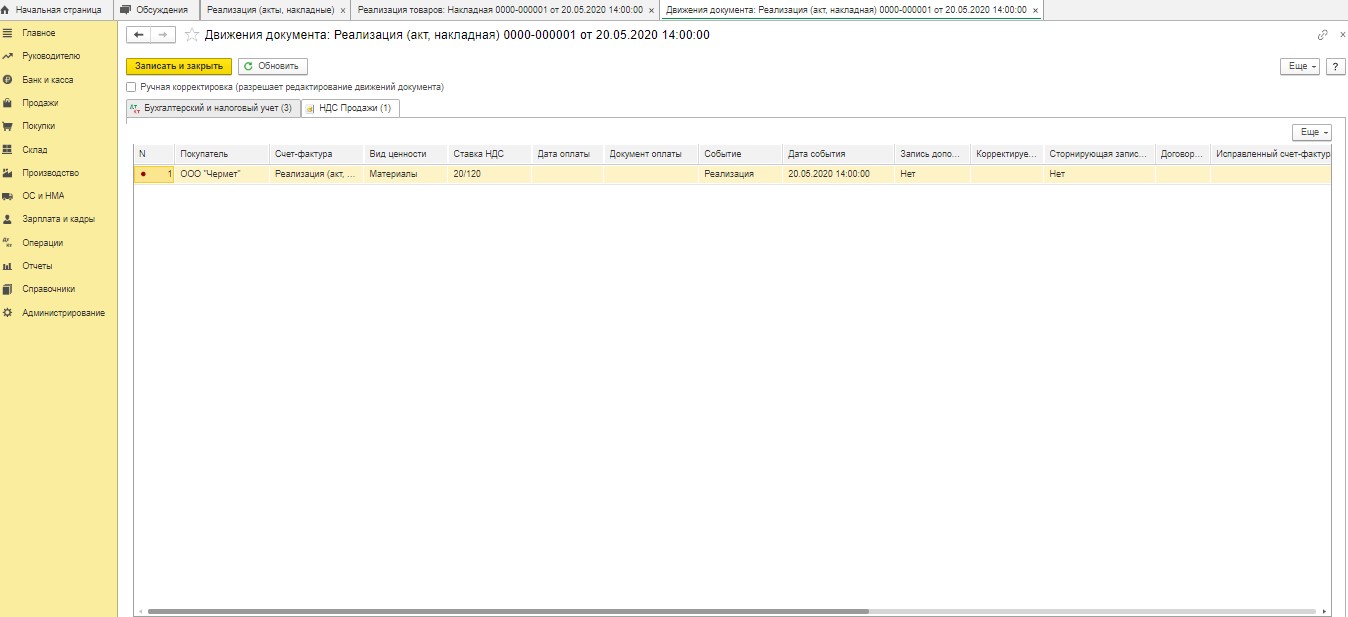

При отгрузке металлолома необходимо создать документ «Реализация» с видом операции «Товары (накладная)»:

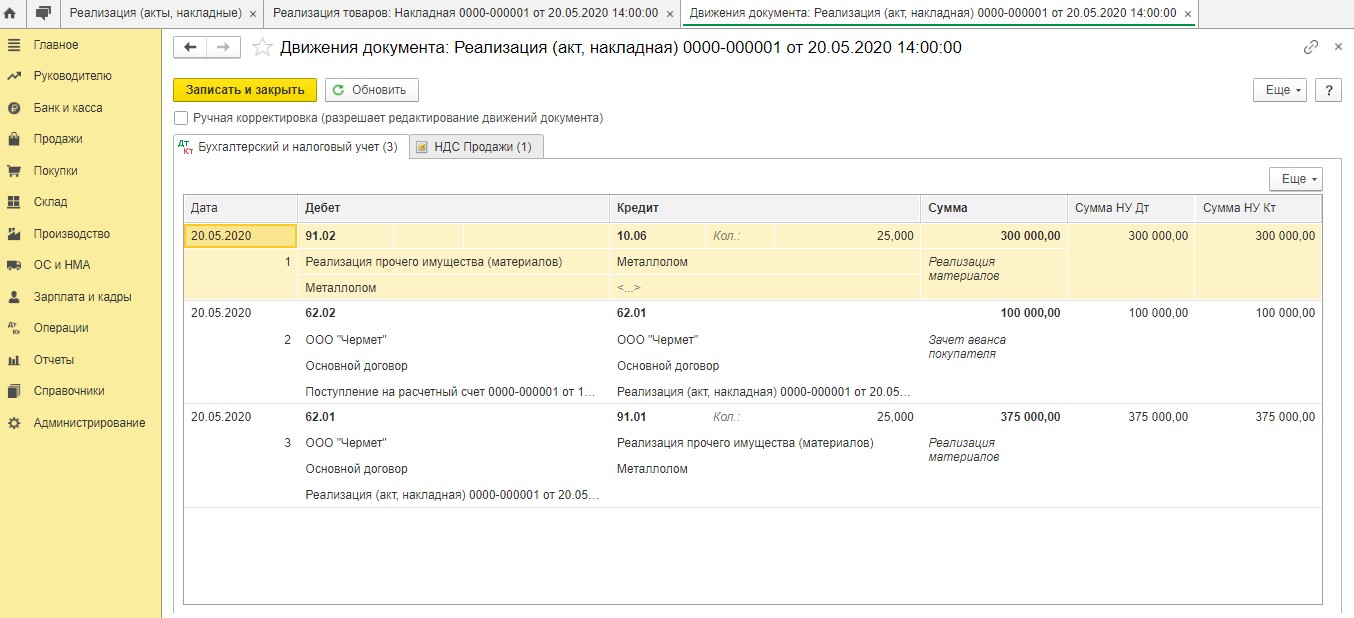

После проведения документа, программа сформирует проводки:

Также будет внесена запись в регистр накопления «НДС Продажи»:

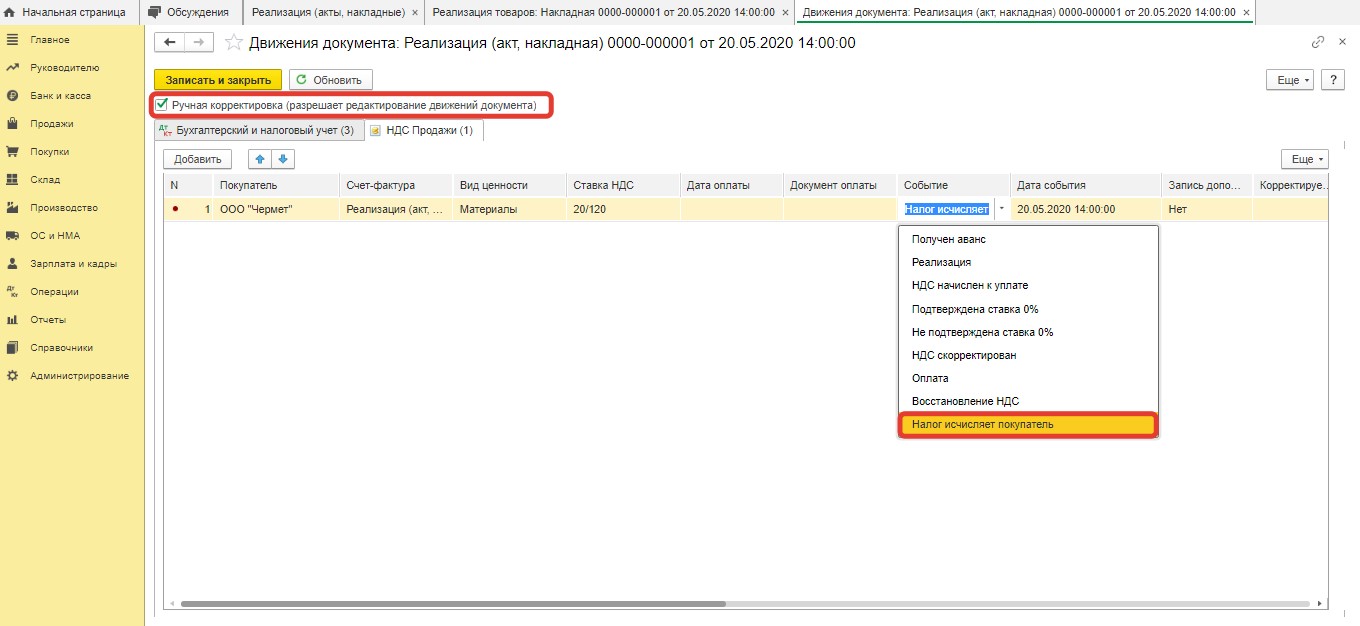

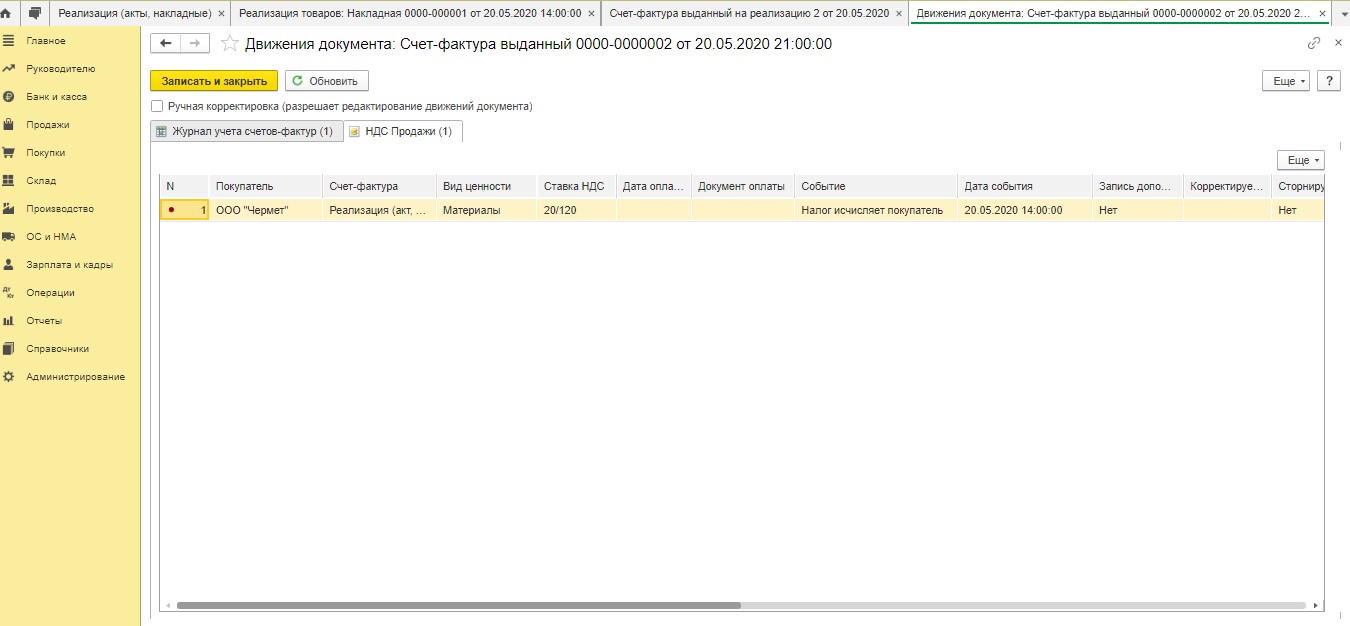

Теперь нужно будет перейти в режим ручной корректировки движений документа и в регистре «НДС Продажи» исправить показатель графы «Событие» со значения «Реализация» на значение «Налог исчисляет покупатель»:

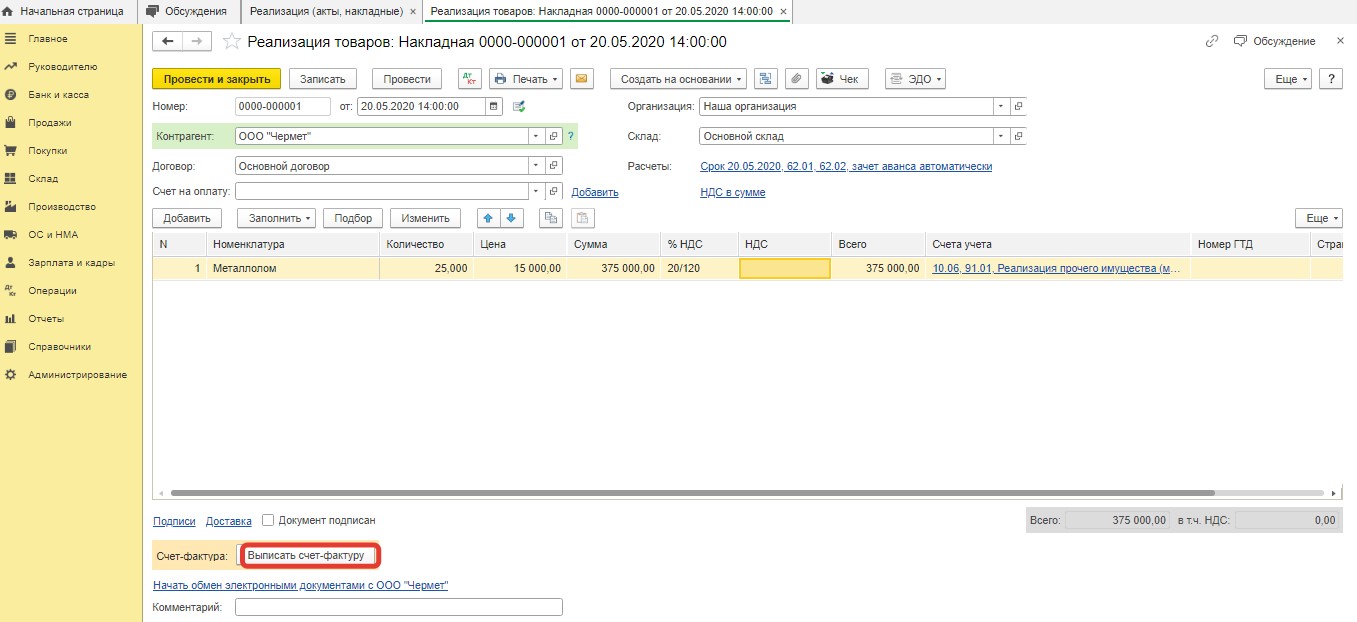

После этого нажать «Записать и закрыть» — Вы вернетесь обратно в документ «Реализация». В нем внизу необходимо нажать на кнопку «Выписать счет-фактуру»:

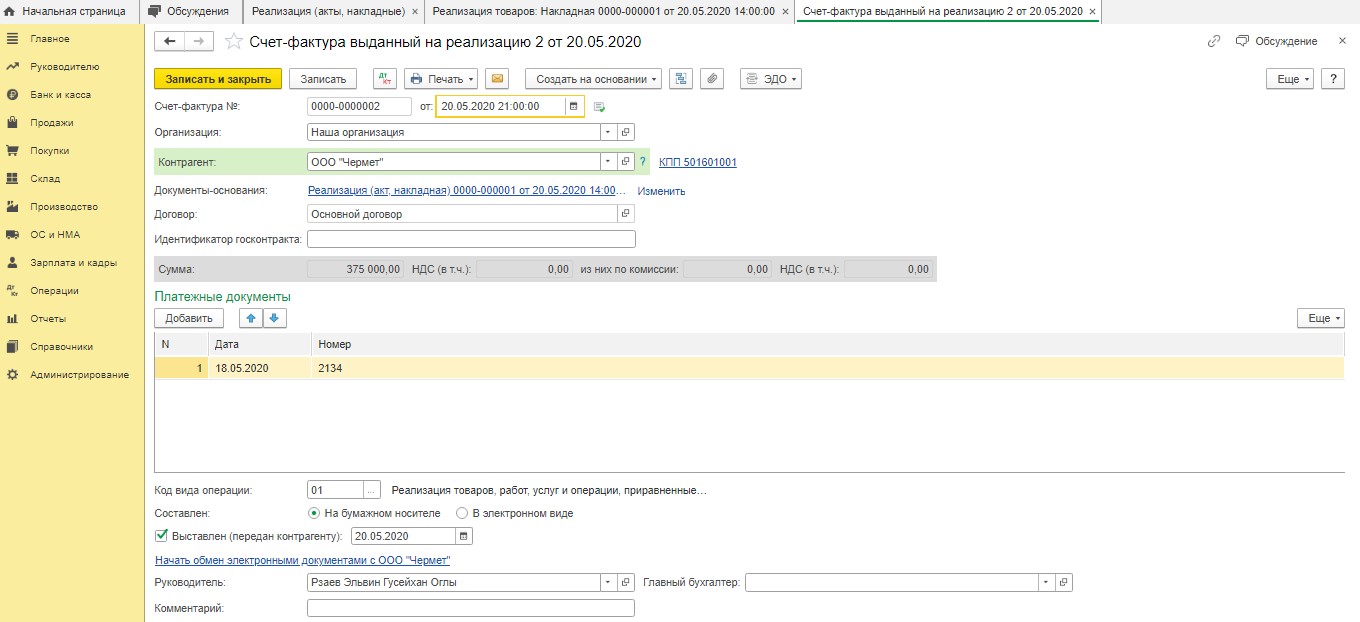

Счет-фактура сформируется автоматически на основании данных документа «Реализация». Появится гиперссылка на счет-фактуру, перейдя по которой можно увидеть корректность заполнения документа:

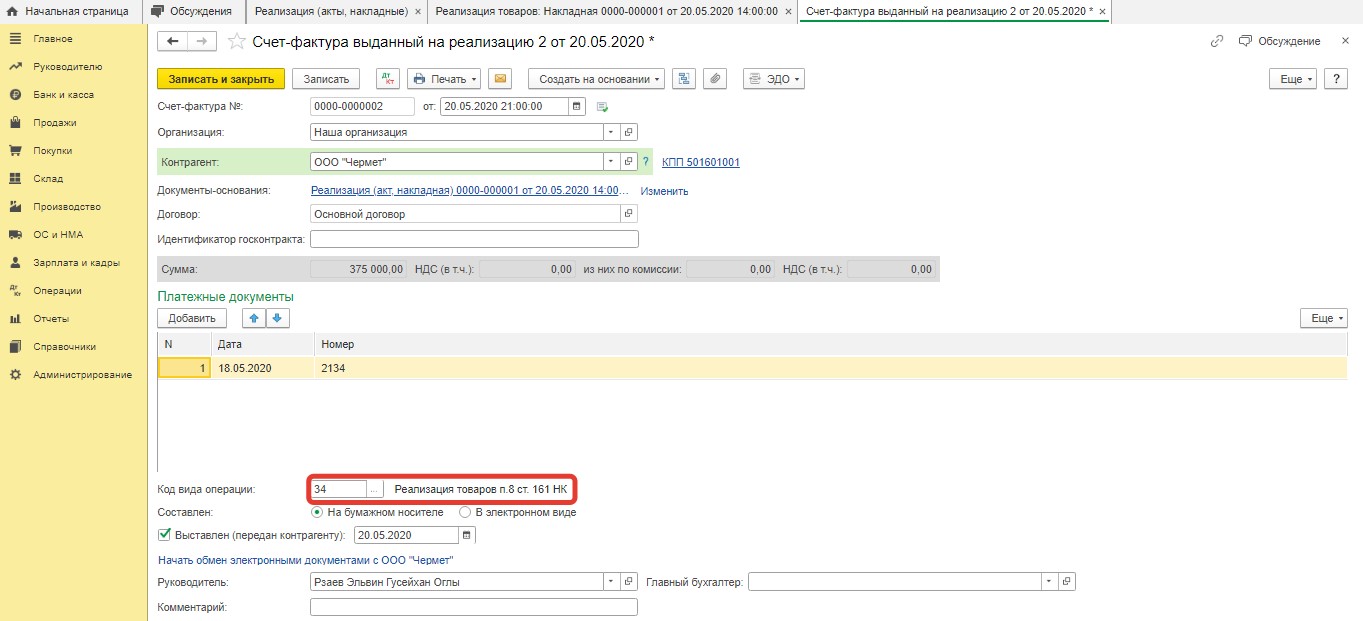

Единственное, что останется сделать — изменить код вида операции с автоматически установленного программой 01 на 34:

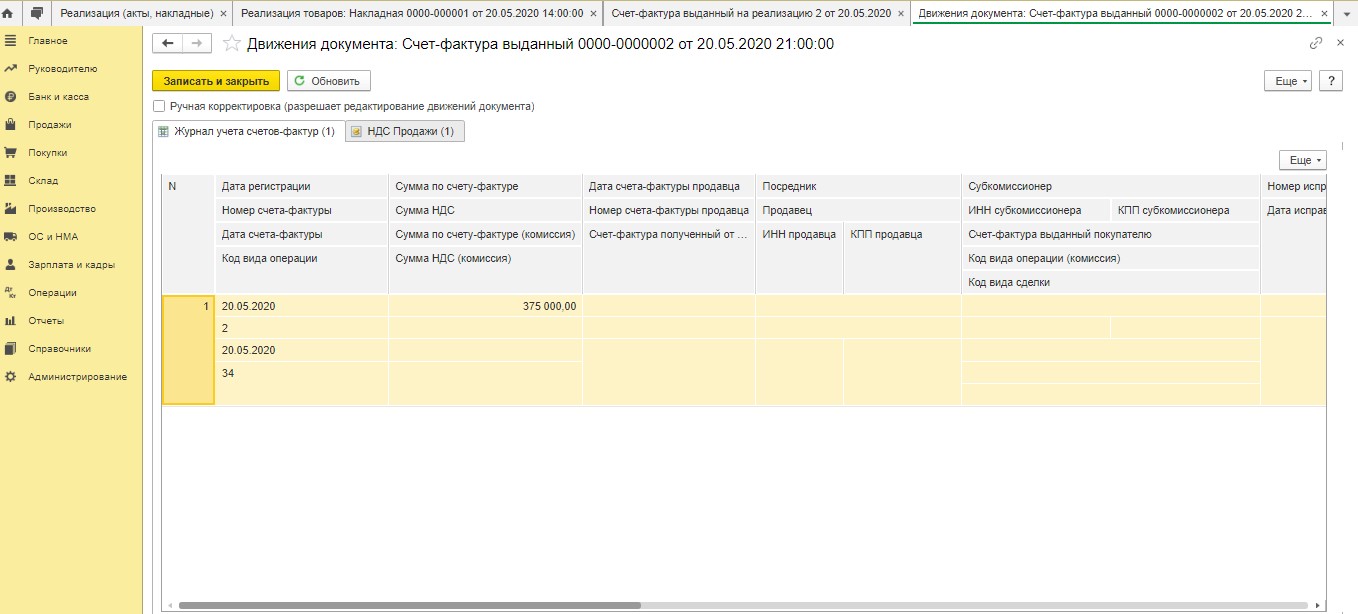

После проведения документа будет внесена запись в регистр сведений «Журнал учета счетов-фактур» и в регистр накопления «НДС Продажи»:

Так как исчисление НДС за продавца производит покупатель, то счет-фактура на сумму предварительной оплаты, зарегистрированный в книге продаж, после отгрузки металлолома в счет этой предоплаты в книге покупок не регистрируется.

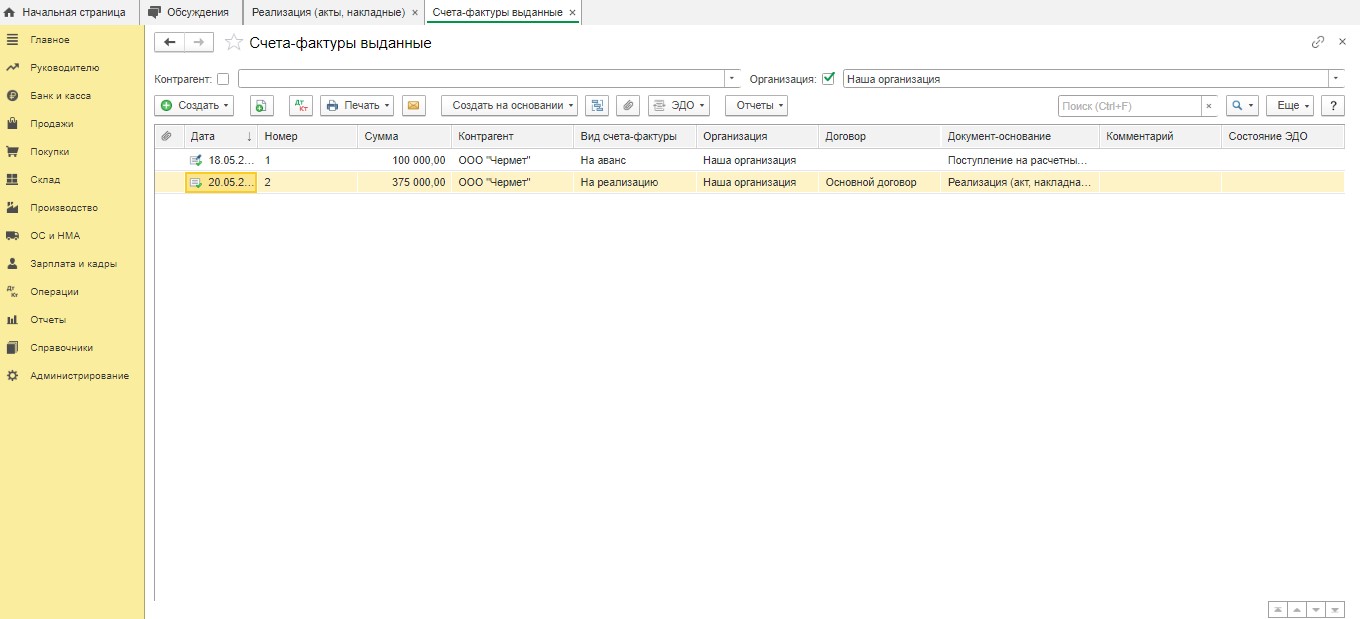

Таким образом, в книге продаж за 2 квартал 2020 года отразятся:

• сумма поступившей предоплаты металлолома в размере 100 000,00 руб. (без НДС) по счету-фактуре №1 от 18.05.2020 с кодом вида операции 33;

• стоимость отгруженного металлолома в размере 375 000,00 руб. (без НДС) по счету-фактуре №2 от 20.05.2020 с кодом вида операции 34.

Автор статьи: Анна Куликова