Восстанавливаем учет ТМЦ в 1С — где взять остатки?

Продолжаем серию статей на тему восстановления бухгалтерского учета. Ранее мы уже рассмотрели, как восстановить учет по расчетному счету и взаиморасчеты с покупателями. Сегодня поговорим о восстановлении учета товарно-материальных ценностей. В статье рассмотрим две ситуации, когда потребуется восстановление учета:

- учет не велся вообще или данные утеряны

- учет ТМЦ велся, но данные на текущий момент не достоверны, есть ошибки.

Для начала определимся, что относится к ТМЦ.

Ошибочно предполагать, что к ТМЦ относятся только материалы. Товарно-материальные ценности — это целый блок средств, именуемых оборотными активами, без которых, как правило, не обходится ни один процесс производства продукции, выполнения работ, оказания услуг.

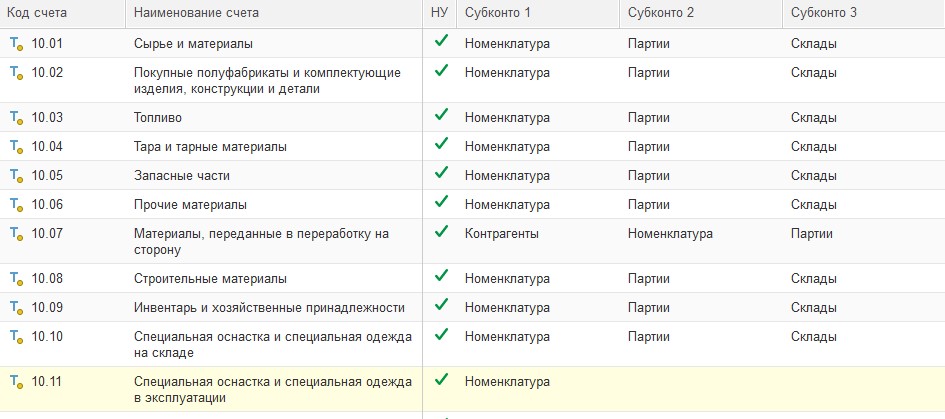

Для учета товарно-материальных ценностей используются следующие счета:

10 «Материалы»

41 «Товары»

43 «Готовая продукция»

Бухгалтеру в процессе восстановления учета нужно воссоздать остатки по счетам учета. Наибольшее количество вопросов, обычно, возникает по счету 10. Это связано с тем, что данный счет имеет субсчета, и необходимо определить, какие ТМЦ на каком субсчете следует учитывать. Программой предусмотрены следующие субсчета к счету 10:

При определении субсчетов также нужно учитывать специфику работы вашей компании. К примеру, в автосервисе запчасти, используемые для ремонта, учитываются на счете 10. Но субсчет, на котором они будут учитываться, будет зависеть от цели использования.

Так, если запчасти будут использоваться для своих работ, то учитывать их следует на счете 10.01.

Если после ремонтных работ и замены каких-то частей автомобиля образуются детали, требующие утилизации (или возможна их реализация), то учитывайте их на счете 10.06.

А вот если запчасти будут продаваться, то учет будет уже не на счете 10, а на счете 41.

В каком же случае используется субсчет 10.05 («Запасные части»)? Например, когда речь идет об учете запчастей для собственного транспорта или другого оборудования.

Итак, как же разобраться, что на каком субсчете учитывать? Здесь поможет Инструкция к Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. Приказом Минфина РФ от 31.10.2000 № 94н). В ней подробно описано, какие материалы на каком субсчете следует учитывать.

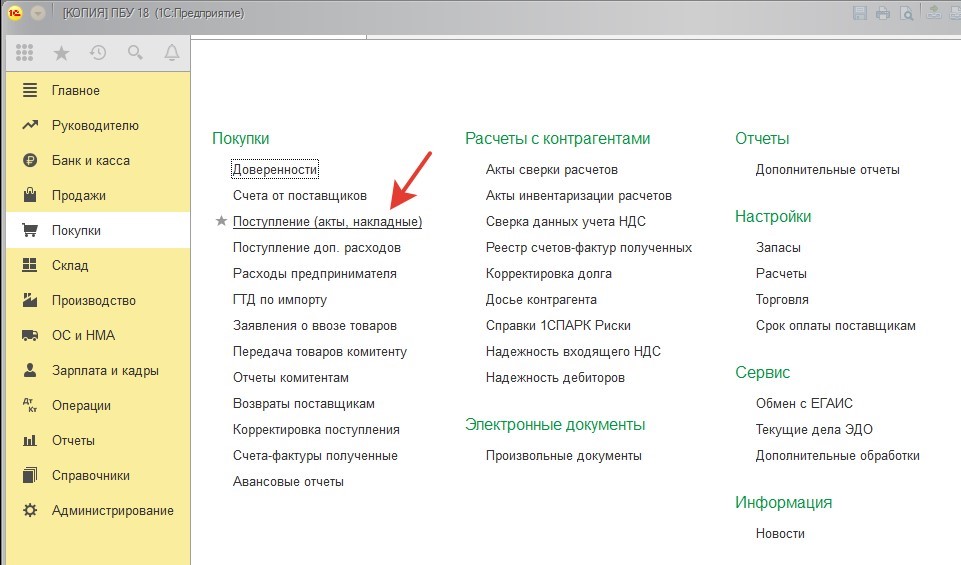

Теперь перейдем непосредственно к восстановлению учета. Будем исходить из ситуации, когда компания сравнительно новая, и учет не велся в течение одного года. В этом случае начать необходимо с восстановления первички, ведь любая хозяйственная операция должна отражаться в учете на основании первичного учетного документа (ст.9 Закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»). Сформируйте оборотно-сальдовую ведомость по счету 60 в разрезе контрагентов (исходим из того, что взаиморасчеты с поставщиками уже восстановлены — делается это по аналогии с восстановлением учета по счету 62). На ее основании можно выявить, у каких контрагентов закупались материальные ценности. Направьте им запрос на предоставление дубликатов документов. Получив документы, отразите поступление материальных ценностей документом «Поступление (акты, накладные).

ТМЦ также могут поступать в организацию от подотчетников. Здесь, как правило, ситуация усугубляется тем, что первичными учетными документами служат кассовые и товарные чеки. Первые подвержены выцветанию, да и сделать дубликат чека ККТ не представляется возможным. В этом случае нужно исходить из конкретной ситуации. Если учет не велся совсем, то, восстановить документы, скорее всего, не удастся. Если же сохранились сами авансовые отчеты, то можно попробовать восстановить данные по товарным чекам и суммам, указанным на оборотной стороне авансового отчета.

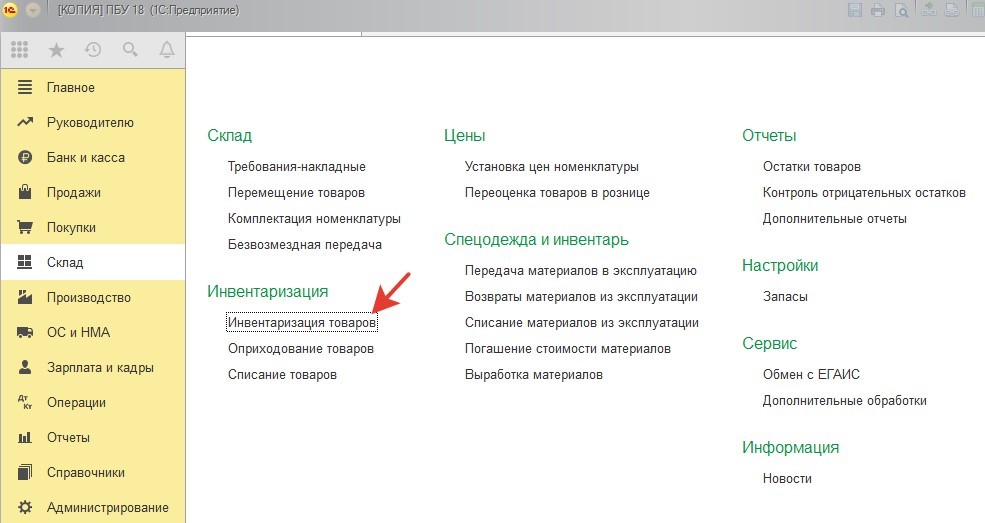

Когда операции поступления ТМЦ будут восстановлены, необходимо провести инвентаризацию. Она поможет определить фактические остатки материальных ценностей на складах и в подразделениях. Также с инвентаризации нужно начать восстановление учета в случае, когда учет ТМЦ велся, но данные на текущий момент не достоверны, есть ошибки.

В 1С для инвентаризации предусмотрен специальный подраздел.

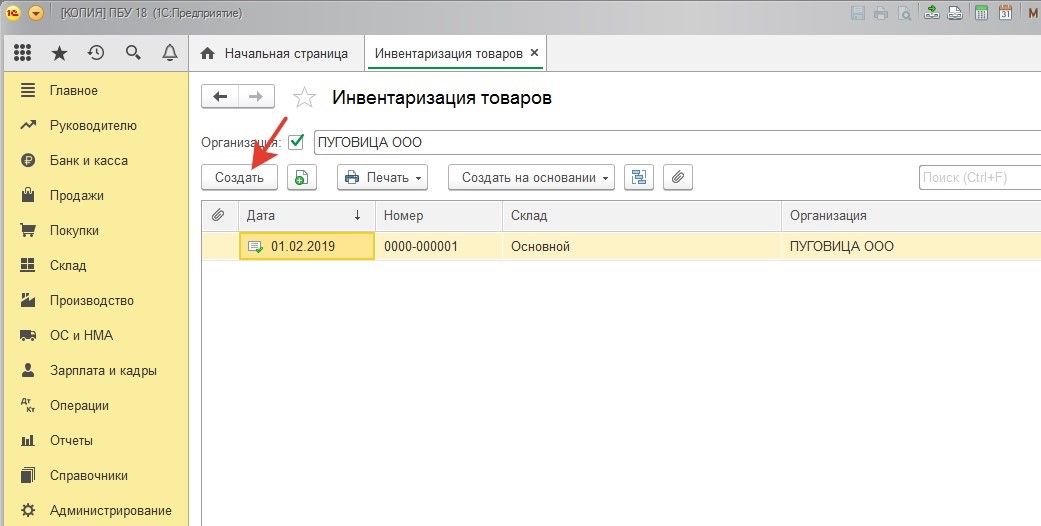

Переходим по ссылке в журнал, для создания нового документа инвентаризации нажимаем кнопку «Создать»:

Откроется документ «Инвентаризация товаров». Выберите организацию, нужный склад и материально-ответственное лицо:

В документе «Инвентаризация товаров» автоматически формируются остатки на указанную дату. Для заполнения учетного количества товара на складе нажмите над табличной частью «Заполнить» — «Заполнить по остаткам на складе»:

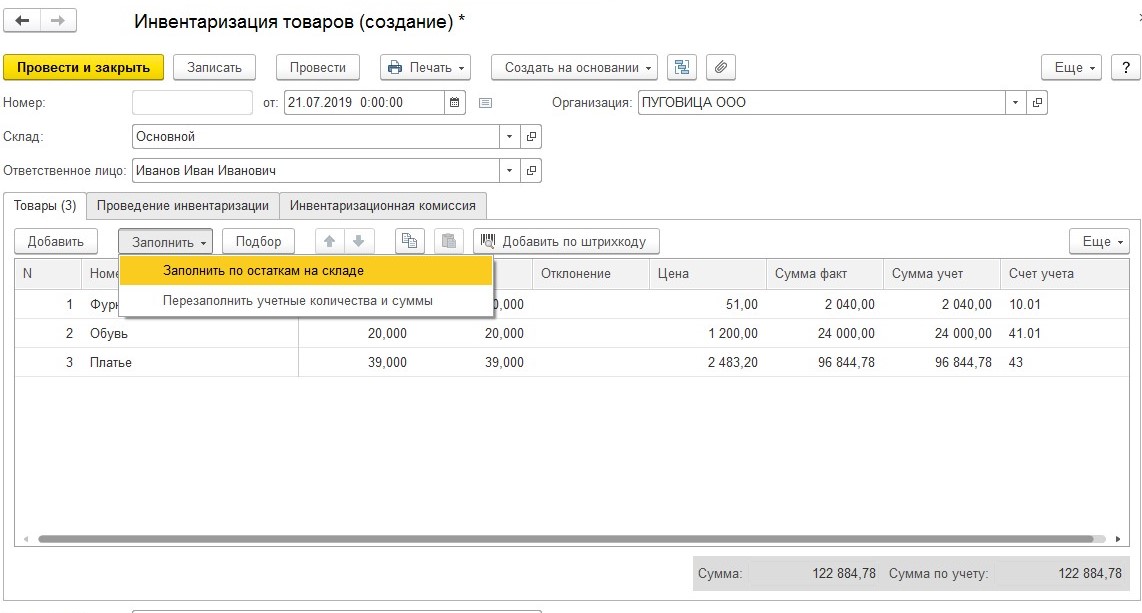

Табличная часть заполнится списком всех имеющихся в наличии ТМЦ (по учетным данным).

Имейте в виду, что программа заполняет автоматически обе колонки: «Количество учет» и «Количество факт». Вам же необходимо количество факт заполнить по реальным остаткам на складе. Для этого удобнее распечатать документ «Инвентаризация товаров на складе» и выдать его членам инвентаризационной комиссии.

Комиссия пересчитывает остатки ТМЦ на складах и в подразделениях (производственных участках) и вносит фактическое наличие в эту ведомость. После того, как все материальные ценности пересчитаны, комиссия подписывает документ и сдает его в бухгалтерию.

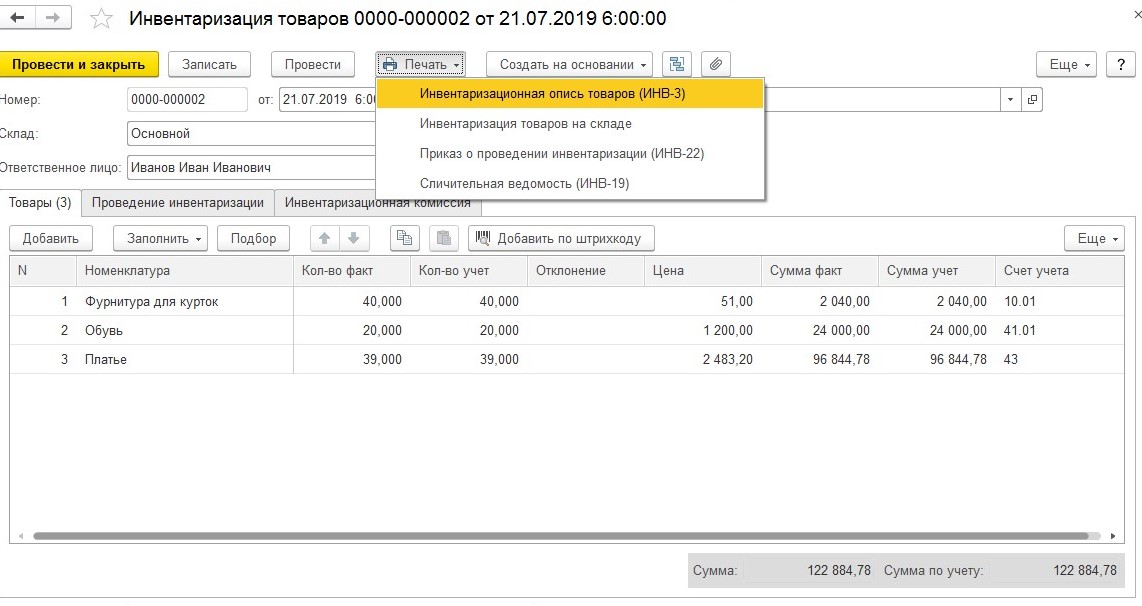

Бухгалтер, получив ведомость, вносит фактические остатки в программу и выводит «Инвентаризационную опись» на печать. Распечатанный документ подписывается членами инвентаризационной комиссии.

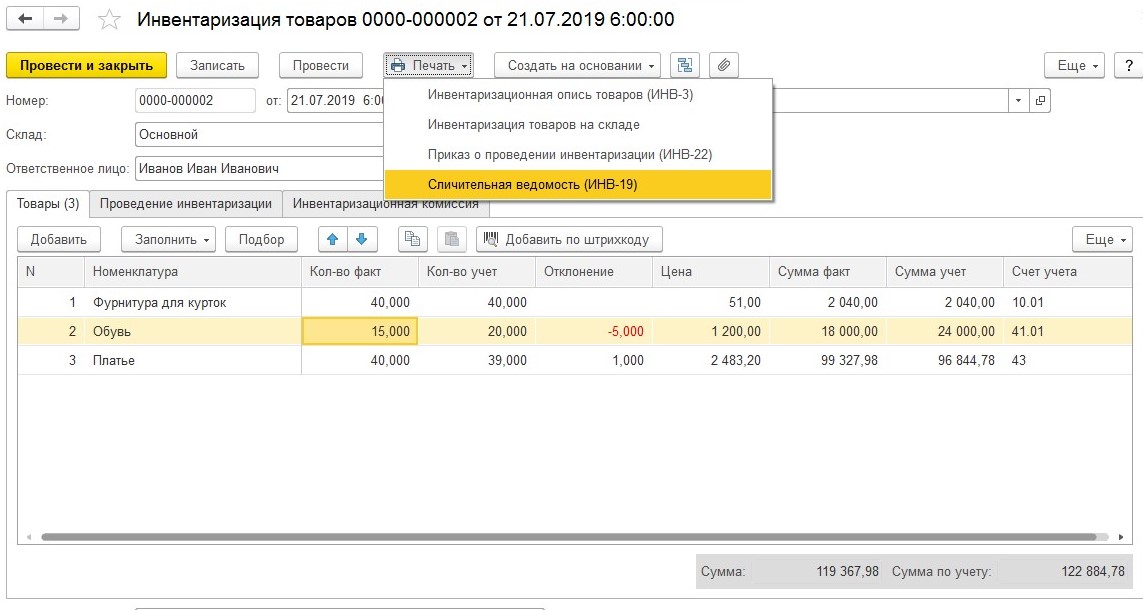

Затем бухгалтер формирует сличительную ведомость:

Именно сличительная ведомость покажет недостачу или излишки, выявленные в ходе инвентаризации. В документе отражают только материальные ценности, по которым есть отклонения от учетных данных.

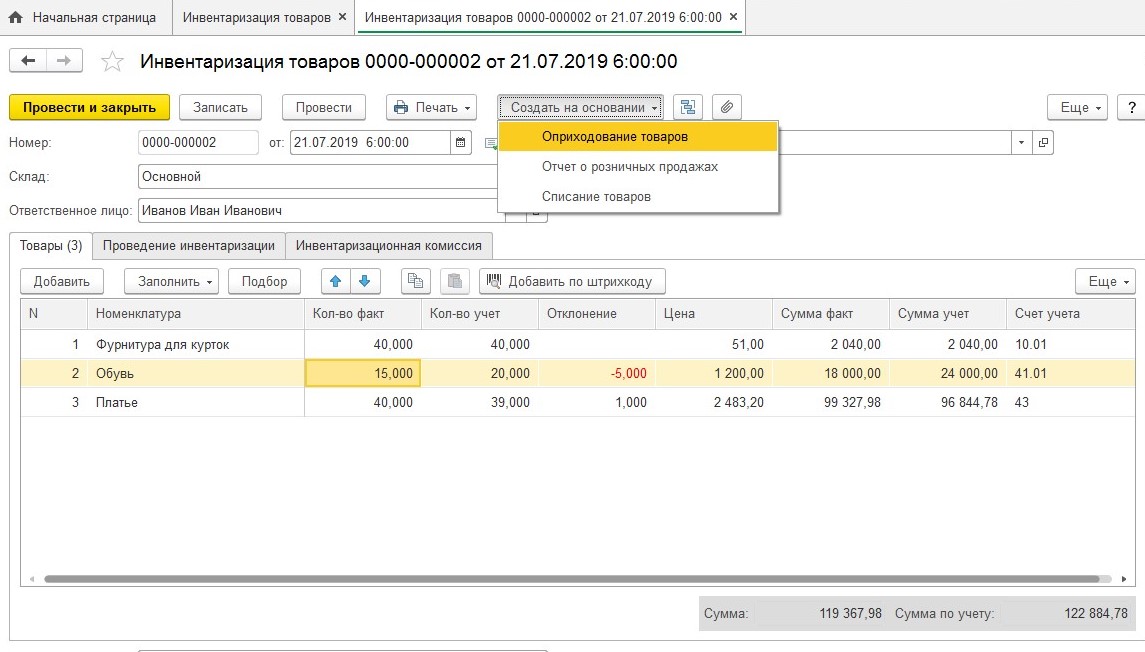

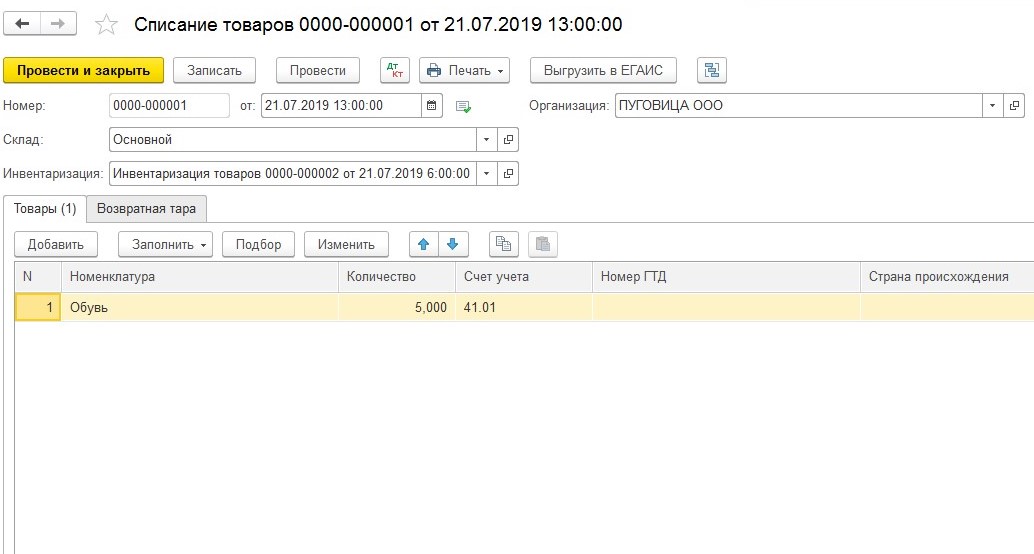

Дальнейшие действия бухгалтера будут зависеть от результатов, полученных по результатам инвентаризации. Так, если в процессе инвентаризации выявлены излишки, оформляется документ «Оприходование товаров». Если же выявлена недостача, то ее оформляют документом «Списание товаров». Оба документа можно создать на основании «Инвентаризации товаров»:

Документы заполняются автоматически по данным документа-основания.

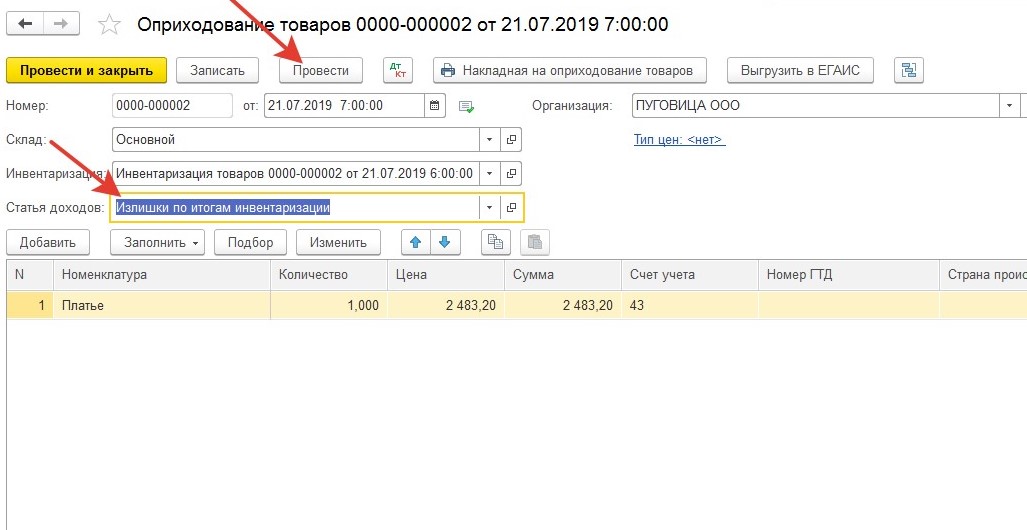

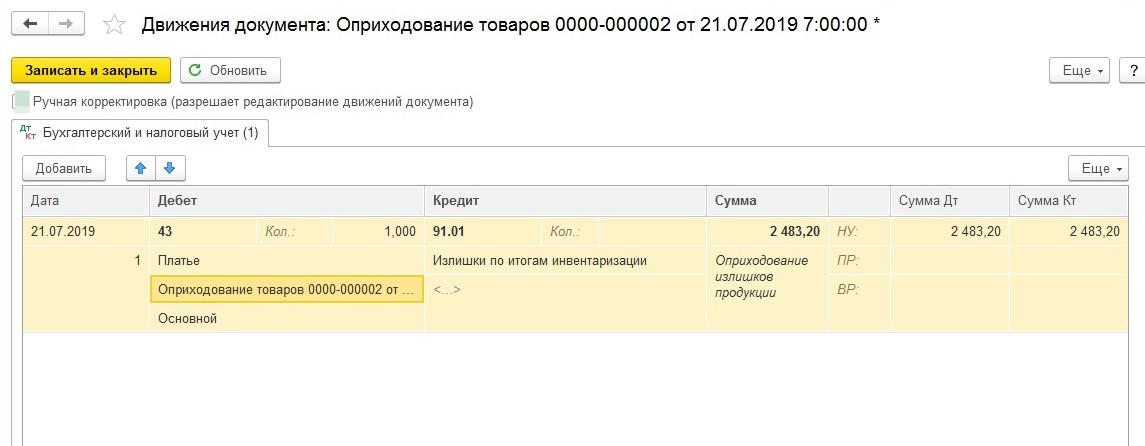

В документе «Оприходование товаров» останется заполнить статью доходов («Излишки по итогам инвентаризации»), после чего можно проводить документ:

Будут сформированы проводки: Дт 43 (10, 41) Кт 91.01

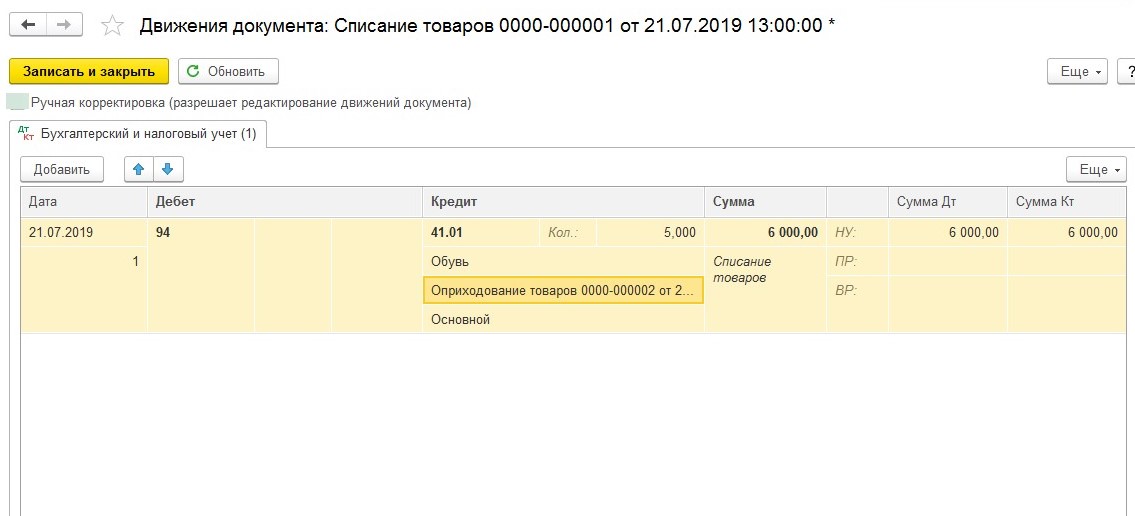

Аналогичный алгоритм действий по списанию товара при недостаче:

Документ сформирует проводки: Дт 94 Кт 41.01 (10, 43)

Итак, инвентаризация проведена, фактическое наличие материальных ценностей установлено, излишки оприходованы, недостачи списаны. Но учтите, что данные документы оформляют, если речь о восстановлении учета в течение года.

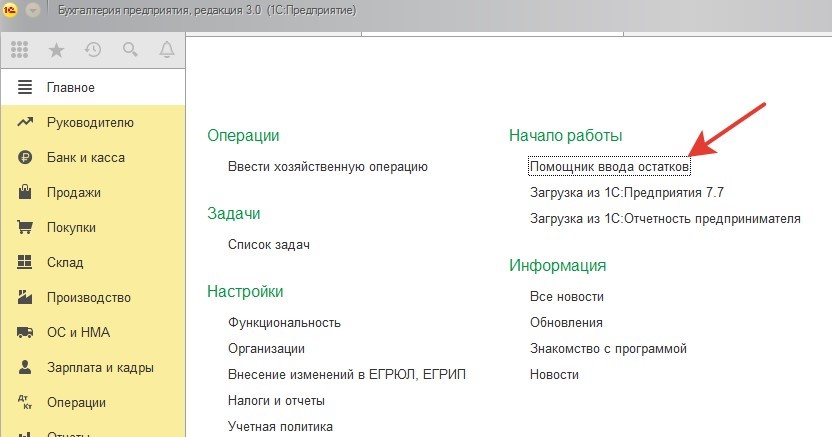

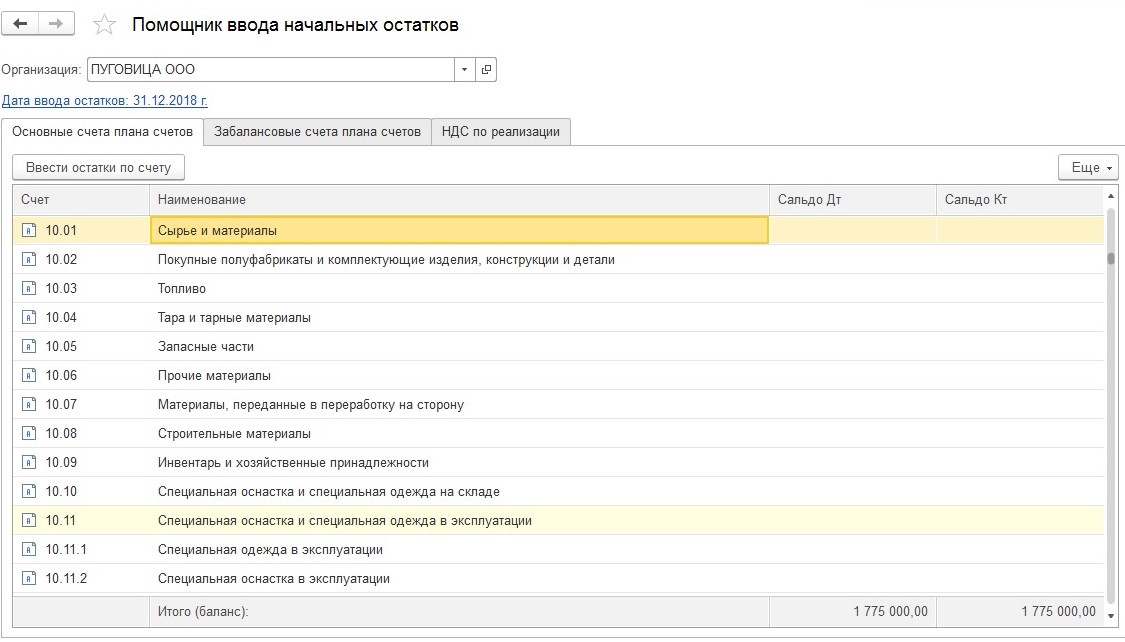

Если же утеряны данные за несколько лет, то инвентаризация товаров послужит основанием для восстановления сальдо по счетам 10, 41, 43. Для этого воспользуйтесь «Помощником ввода остатков»:

Данные из инвентаризационной описи сформируют сальдо по счетам учета материальных ценностей: 10, 41, 43.

Автор статьи: Анна Куликова